Tamaño y Participación del Mercado de Rodamientos Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

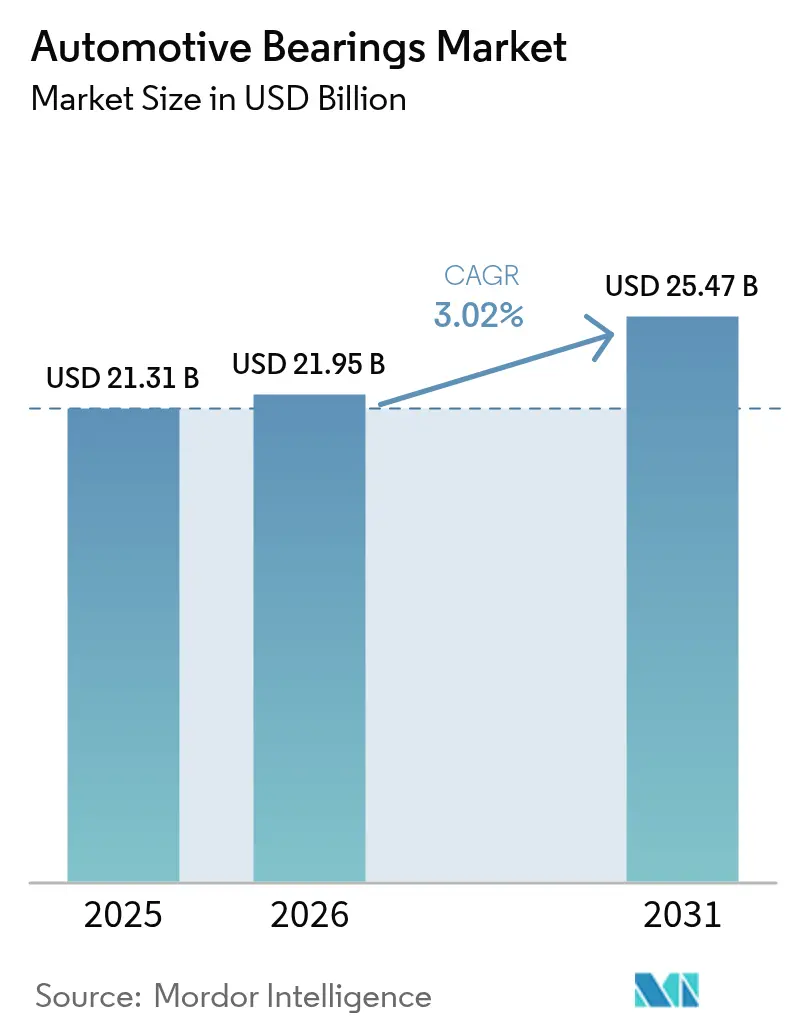

| Tamaño del Mercado (2026) | 21.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.02% CAGR |

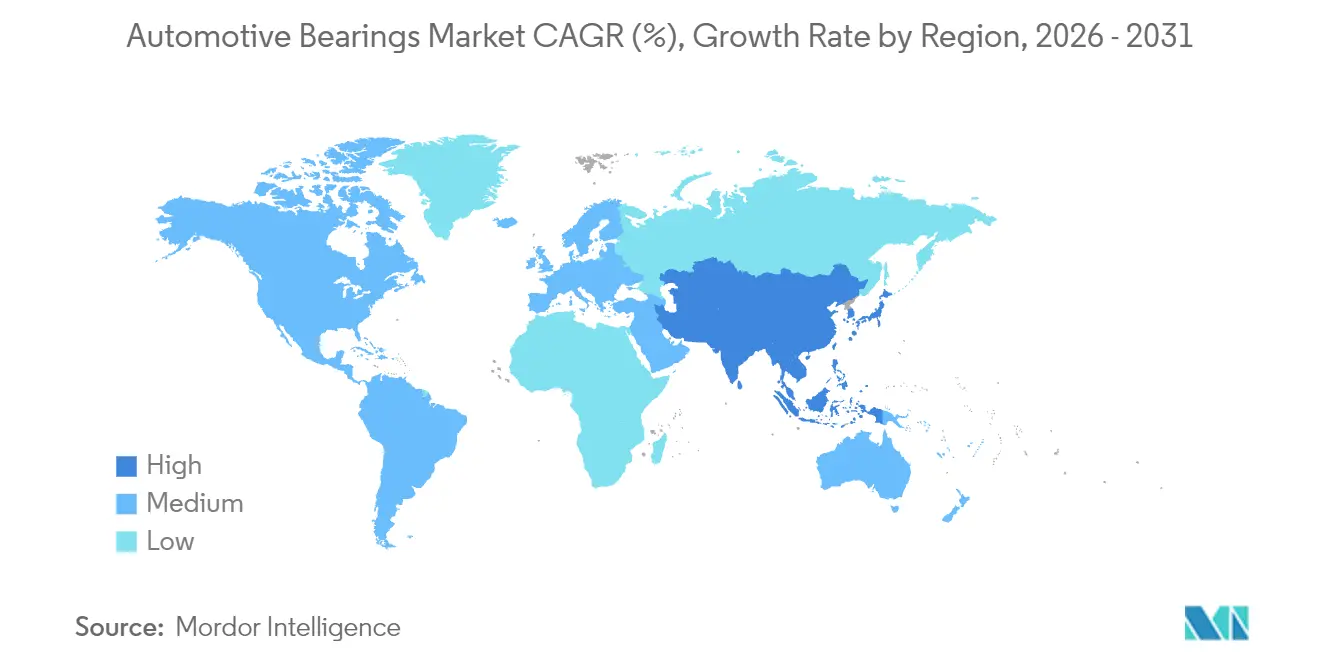

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

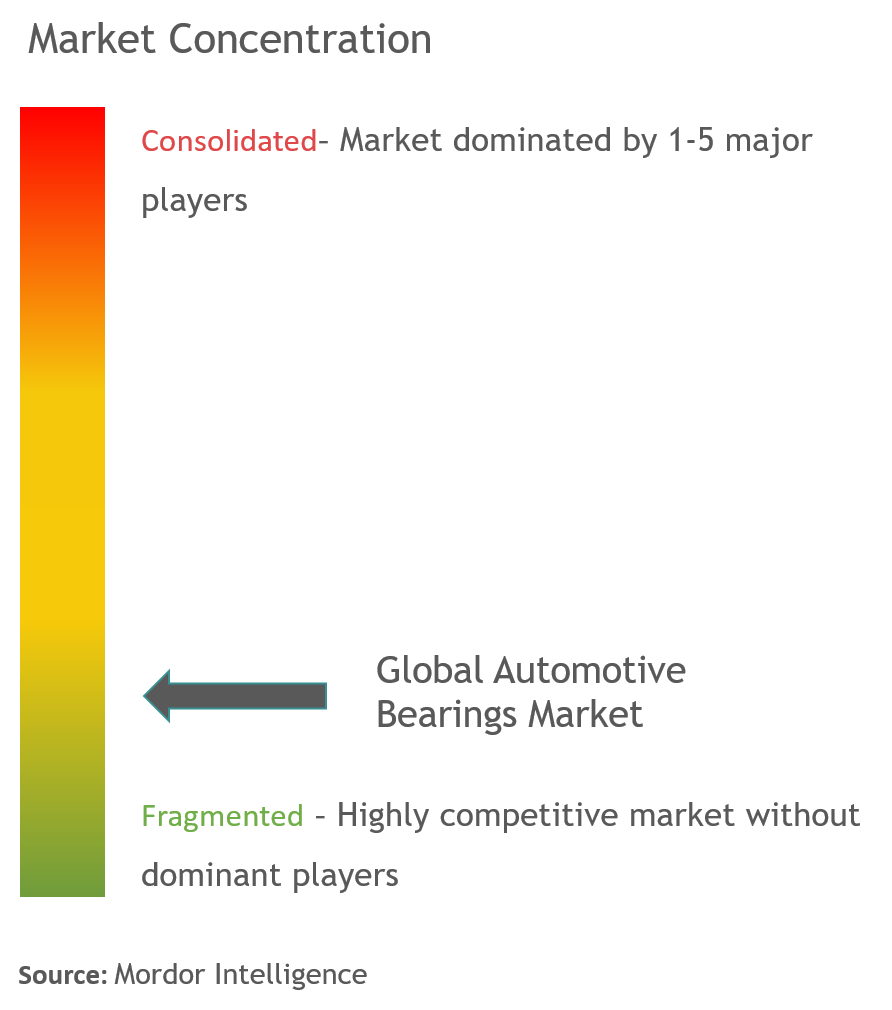

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Rodamientos Automotrices por Mordor Intelligence

Se espera que el tamaño del mercado de rodamientos automotrices crezca de USD 21.370 millones en 2025 a USD 21.950 millones en 2026, y se prevé que alcance USD 25.470 millones en 2031 a una CAGR del 3,02% durante 2026-2031. El aumento de la producción de vehículos eléctricos, los precios superiores de los diseños aislados e integrados con sensores, y la desproporcionada producción de vehículos en Asia respaldan colectivamente el crecimiento de los ingresos, incluso cuando la simplificación de la cadena de transmisión de los vehículos eléctricos frena la demanda unitaria. Los OEM están priorizando unidades de cubo compactas que reducen el peso del vehículo, mientras que los sensores integrados alimentan los controladores de ADAS, vinculando a los proveedores a plataformas a largo plazo. La volatilidad de las materias primas y los aranceles de la Sección 301 inflan las bases de costos, pero también fomentan la producción regionalizada que protege los márgenes. La intensidad competitiva está evolucionando hacia la tecnología, con los proveedores de primer nivel agrupando recubrimientos, sensores y logística en módulos llave en mano que elevan los costos de cambio para los OEM.

Conclusiones Clave del Informe

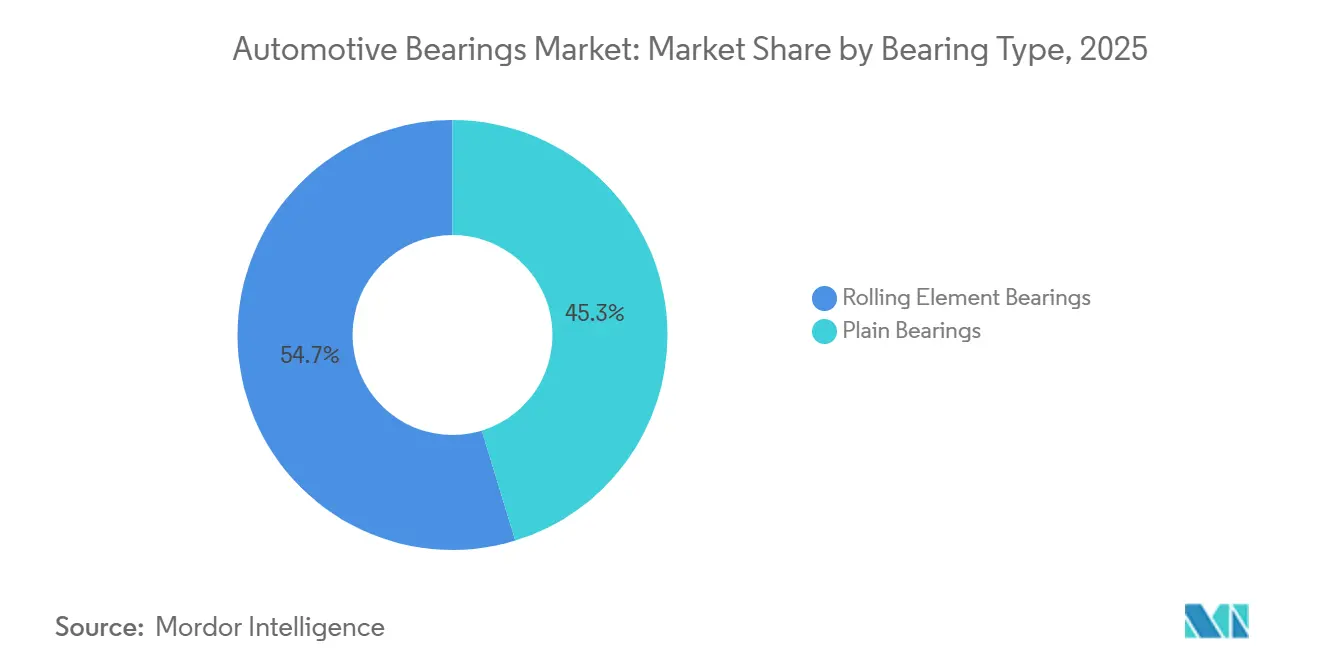

- Por tipo de rodamiento, los diseños de elementos rodantes lideraron con el 54,72% de la participación en los ingresos del mercado de rodamientos automotrices en 2025, y se proyecta que se expandan a una CAGR del 5,38% hasta 2031.

- Por material, el acero representó el 73,12% del valor de 2025, mientras que los rodamientos cerámicos e híbridos registraron un ritmo de crecimiento del 6,28% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 65,28% de la participación del mercado de rodamientos automotrices en 2025 y avanzan al 6,42% hasta 2031.

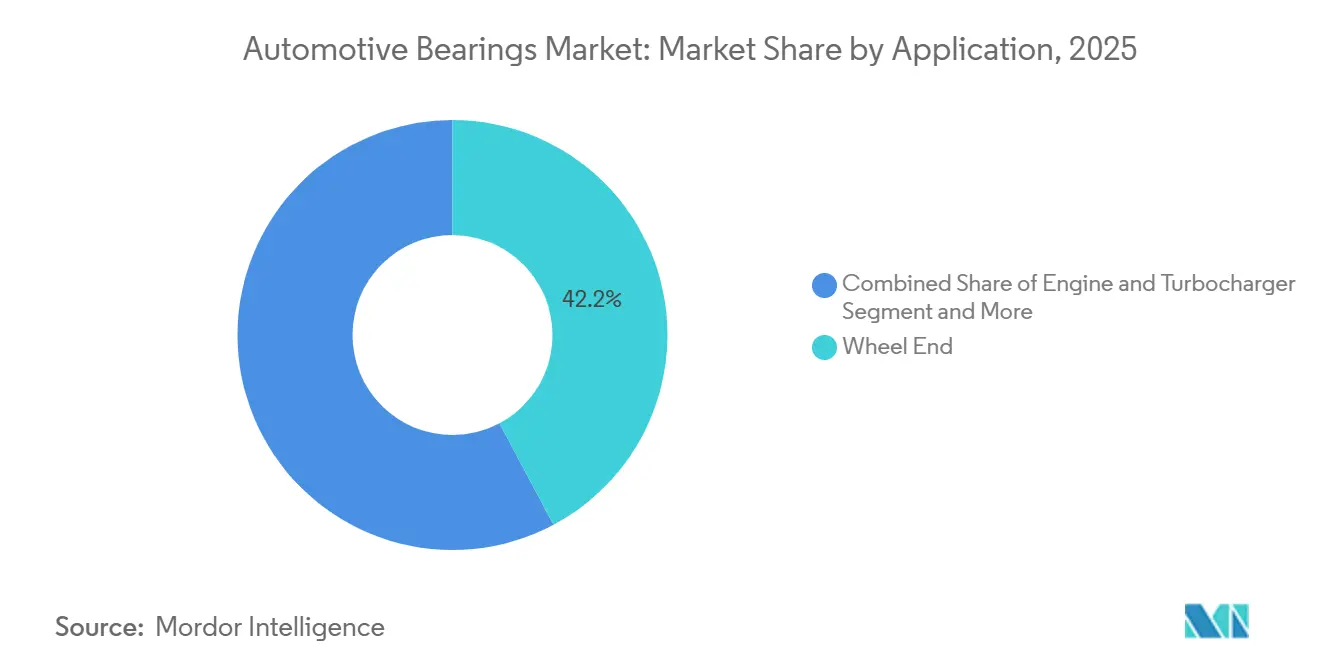

- Por aplicación, las unidades de extremo de rueda representaron el 42,21% de los ingresos de 2025; la transmisión y la cadena de transmisión siguen siendo las aplicaciones de más rápido crecimiento con una CAGR del 6,39%.

- Por canal de ventas, el suministro OEM representó el 75,83% en 2025 y está creciendo al 5,82%, mientras que el crecimiento del mercado de posventa se rezaga al 3-4%.

- Por geografía, Asia-Pacífico mantuvo una participación del 43,92% en 2025 y se prevé que crezca al 6,91%, la tasa regional más pronunciada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Rodamientos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Producción de Vehículos en Asia Impulsa la Demanda | +1.2% | China, India, núcleo de la ASEAN, desbordamiento hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| La Electrificación Impulsa los Rodamientos para Trenes de Potencia Eléctricos | +0.8% | Enfoque global en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Los Rodamientos con Sensores Habilitan ADAS y Autonomía | +0.7% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Los OEM se Enfocan en la Integración Ligera | +0.6% | OEM premium en Alemania, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| El Mercado de Posventa Crece con Vidas Útiles más Largas | +0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| La Fabricación Aditiva Impulsa los Diseños de Alta RPM | +0.3% | Nicho global, segmentos de carreras y alto rendimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Rápido Crecimiento de la Producción de Vehículos en Asia Impulsa la Demanda de Volumen

China sigue siendo un actor dominante en la producción de vehículos, con India y el corredor de la ASEAN contribuyendo también de manera significativa a la demanda de rodamientos automotrices. El esquema de Incentivos Vinculados a la Producción de India ha sido fundamental para impulsar las expansiones de capacidad de los principales fabricantes como Maruti Suzuki y Tata Motors. En China, el mercado exhibe una clara segmentación: las ciudades costeras prefieren rodamientos de primer nivel premium, mientras que las regiones del interior priorizan marcas nacionales rentables. Los OEM japoneses están trasladando cada vez más sus instalaciones de producción a países como Tailandia, Indonesia y Vietnam, donde los costos laborales son sustancialmente más bajos que en la China costera. Este cambio estratégico ayuda a mantener los volúmenes de producción en la región, incluso cuando la creciente adopción de vehículos eléctricos reduce los requisitos unitarios. Asia continúa desempeñando un papel fundamental para contrarrestar los desafíos globales, reforzando su posición como motor clave del crecimiento en el mercado de rodamientos automotrices.

Demanda Impulsada por la Electrificación de Rodamientos de Bajo Rozamiento para Trenes de Potencia Eléctricos

Los motores eléctricos de vehículos eléctricos giran cerca de las 20.000 RPM y generan corrientes parásitas que dañan las pistas de rodadura desprotegidas, por lo que los OEM ahora especifican rodamientos aislados o cerámicos híbridos que extienden la vida útil hasta los umbrales de garantía. La serie eDrive de SKF reduce significativamente las pérdidas de par, mejorando la autonomía de conducción e influyendo en las preferencias de los consumidores en mercados donde la autonomía es un factor crítico [1]"Cartera de Bajo Rozamiento eDrive," SKF Group, skf.com. Las políticas de promoción de vehículos eléctricos han impulsado un notable aumento en la adopción de rodamientos premium para trenes de potencia eléctricos, particularmente en regiones con regulaciones ambientales estrictas. Estos desarrollos reflejan un cambio en la industria automotriz, con una creciente demanda de soluciones avanzadas de rodamientos. Aunque el número de rodamientos por vehículo ha disminuido, el valor de las unidades individuales ha aumentado sustancialmente, garantizando un crecimiento sostenido para el mercado de rodamientos automotrices.

Rodamientos con Sensores Integrados que Habilitan ADAS y Autonomía

Bajo el Reglamento General de Seguridad de la UE, las funciones obligatorias de ADAS, como el frenado de emergencia automático, dependen de datos de velocidad de rueda en tiempo real provenientes de rodamientos con sensores[2]"Texto del Reglamento General de Seguridad," Comisión Europea, ec.europa.eu. NSK ofrece variantes avanzadas con sensores que garantizan una transmisión de datos rápida y cumplen con altos estándares de certificación de seguridad. En China, el C-NCAP otorga calificaciones máximas exclusivamente a vehículos equipados con control electrónico de estabilidad y monitoreo de presión de neumáticos, reforzando la importancia de los rodamientos con sensores incluso en versiones de vehículos de gama de entrada. El innovador diseño de codificador integrado en el cubo de Schaeffler elimina la necesidad de anillos de tono separados, mejorando significativamente la eficiencia del ensamblaje. Con la creciente adopción de la autonomía de Nivel 2+, el mercado de rodamientos automotrices está viendo un mayor uso de arquitecturas de detección redundantes. Este desarrollo mejora el valor del contenido de rodamientos, mitiga el impacto del desgaste unitario y apoya el crecimiento de los flujos de ingresos.

Expansión del Mercado de Posventa por Mayor Vida Útil de los Vehículos

La edad promedio de los vehículos en Estados Unidos aumentó a 12,6 años en 2024, mientras que el promedio de la UE alcanzó los 12,1 años, ampliando el parque de vehículos en servicio más allá de la cobertura de garantía del OEM. Una vida útil más larga amplía la ventana de reemplazo, incluso cuando el sellado mejorado extiende los intervalos a 120.000-150.000 millas. Timken y Tenneco ampliaron los portafolios de SKU para cubrir plataformas de hace dos décadas, capturando ingresos de posventa duraderos y de mayor margen. Sin embargo, la penetración de los vehículos eléctricos amenaza el mercado de posventa a largo plazo, ya que menos componentes de desgaste se traducen en una menor rotación de piezas después de 2027. Aun así, en el corto plazo, las flotas de vehículos de combustión interna envejecidas sostendrán la demanda del mercado de posventa y estabilizarán los flujos de caja para los proveedores dentro del mercado de rodamientos automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Simplificación del Tren de Transmisión de Vehículos Eléctricos Reduce los Rodamientos | -0.9% | China, Europa, América del Norte como principales adoptantes de vehículos eléctricos | Largo plazo (≥ 4 años) |

| La Fluctuación de los Precios de Aleaciones y Aceros Especiales Comprime los Márgenes | -0.6% | Europa, América del Norte, cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Las Tensiones Comerciales y los Costos Logísticos Interrumpen el Suministro | -0.5% | Corredores EE. UU.-China, rutas UE-Asia | Corto plazo (≤ 2 años) |

| Los Rodamientos Falsificados Erosionan los Ingresos | -0.4% | Asia-Pacífico, Oriente Medio, África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Simplificación del Tren de Transmisión de Vehículos Eléctricos Reduce el Número de Rodamientos por Vehículo

En comparación con un sedán de motor de combustión interna similar, un Tesla Model 3 utiliza significativamente menos rodamientos, lo que resulta en una reducción sustancial por unidad. Este cambio subraya la tendencia más amplia de reducción de requisitos de componentes en los vehículos eléctricos de batería, lo que podría llevar a volúmenes estancados a menos que se compense con una combinación de precios premium. Regiones como China y Europa ya han demostrado una adopción significativa de vehículos eléctricos de batería, intensificando aún más este desafío para el mercado de rodamientos automotrices. En respuesta, los proveedores se están enfocando en mejorar el valor de cada rodamiento incorporando características avanzadas como recubrimientos, sensores y elementos cerámicos. Sin embargo, estas innovaciones a menudo entran en conflicto con los objetivos de costos de los OEM, creando presión adicional. Para abordar el declive estructural en la demanda unitaria, el mercado de rodamientos automotrices depende cada vez más de las oportunidades de crecimiento en Asia, el desarrollo de módulos a nivel de sistema y la demanda sostenida del mercado de posventa.

Los Rodamientos Falsificados de Bajo Costo Erosionan los Ingresos del OEM y del Mercado de Posventa

Según la Coalición Internacional Antipiratería, las falsificaciones impactan significativamente los ingresos legítimos de rodamientos cada año. Los fabricantes de equipos originales (OEM) enfrentan daños a su reputación y márgenes reducidos debido a reclamaciones de garantía resultantes de fallas prematuras. Si bien SKF y NSK han introducido códigos QR rastreables mediante cadena de bloques en sus empaques, la adopción sigue siendo inconsistente, particularmente en mercados donde los consumidores priorizan los costos iniciales más bajos. El aumento de las falsificaciones está erosionando la confianza en las redes de reparación independientes y reduciendo el segmento del mercado de posventa. Esta situación ha creado una dinámica de "carrera hacia el fondo", complicando los pronósticos de ingresos para el mercado de rodamientos automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Rodamiento: Los Rodamientos de Elementos Rodantes Mantienen la Superioridad en Carga y Velocidad

Los elementos rodantes representaron el 54,72% de los ingresos de 2025, respaldados por menor rozamiento y mayor capacidad de carga que los casquillos lisos, lo que los mantiene indispensables para los ciclos de trabajo de extremo de rueda, motor eléctrico y transmisión. Las configuraciones cilíndricas, cónicas y de agujas abordan combinaciones divergentes de cargas radiales y axiales, mientras que las unidades de bolas de ranura profunda dominan los alternadores y compresores de climatización que superan las 10.000 RPM. El cartucho de cubo de rodillo cónico de Schaeffler combina rodamiento, sello y sensor, reduciendo el tiempo de ensamblaje en un 40% y logrando una validación ISO 26262 más rápida. Se proyecta que el mercado de rodamientos automotrices para elementos rodantes crezca un 5,38% hasta 2031, superando cómodamente el ritmo general del mercado. Si bien los rodamientos lisos permanecen en los pivotes de suspensión, el auge de la electrificación consolida la supremacía de los rodamientos de bolas cerámicos híbridos en los ejes de los motores. Aquí, las limitaciones de las altas velocidades de rotación y la presencia de corrientes de descarga eléctrica impiden el uso de superficies de contacto metálicas. A medida que se profundiza la adopción de vehículos eléctricos, el enfoque se desplaza cada vez más hacia los elementos rodantes. Incluso con una disminución en los recuentos unitarios, este cambio garantiza un flujo de ingresos constante para los fabricantes, impulsado por el rendimiento superior y la fiabilidad de estos componentes.

En un desarrollo relacionado, están surgiendo unidades de cubo compactas de segunda generación que integran precarga, grasa y codificadores magnéticos. La última variante de NSK logra una reducción de peso significativa en comparación con su predecesora, sin comprometer la durabilidad ni el rendimiento. Las pruebas rigurosas han validado su capacidad para soportar condiciones operativas exigentes. La introducción de sellos integrados ha reducido significativamente las fallas por ingreso de agua, mejorando la fiabilidad general de las unidades. Además, la inclusión de números de serie grabados con láser mejora la trazabilidad, ofreciendo una ventaja clara durante las auditorías de calidad. Los proveedores están adoptando cada vez más estrategias de doble fuente para materias primas clave como el níquel y el cromo para mitigar los riesgos de volatilidad de precios. Sin embargo, la propiedad intelectual (PI) del diseño sigue siendo una ventaja competitiva crítica, garantizando el dominio sostenido de los elementos rodantes. Como resultado, se espera que los elementos rodantes mantengan su posición de liderazgo en el mercado de rodamientos automotrices en el futuro previsible.

Por Material: El Acero Domina la Curva de Costos, la Cerámica se Acelera en Nichos de Alto Rendimiento

La participación del 73,12% del acero en el valor de 2025 ancla los segmentos de volumen sensibles al costo atendidos por los OEM asiáticos de mercado masivo. La aleación 52100 tratada térmicamente se usa ampliamente en la industria automotriz, mientras que las bolas de nitruro de silicio representan una alternativa más avanzada y costosa. La diferencia de costo significativa entre estos materiales subraya los desafíos para lograr la paridad de costos en la producción cerámica de bajo volumen. Las combinaciones híbridas que integran anillos de acero con bolas cerámicas ofrecen ventajas notables, como la reducción del rozamiento y la capacidad de soportar temperaturas extremas. Estos atributos los hacen esenciales para aplicaciones de alto rendimiento como turbocompresores y motores eléctricos que operan a velocidades excepcionalmente altas. NSK ha demostrado el potencial de las bolas cerámicas para extender significativamente la vida útil de los componentes en entornos exigentes, fomentando una adopción más amplia a pesar de los mayores costos. Los compuestos poliméricos, incluidas las mangas revestidas de PTFE, ofrecen beneficios adicionales al proteger los componentes de las bombas de combustible de la corrosión y reducir el ruido en las guías de los asientos, aunque su uso sigue limitado a aplicaciones específicas.

Las estrategias de materiales en el sector automotriz están evolucionando. Los OEM premium en regiones como Europa y América del Norte están adoptando cada vez más rodamientos cerámicos híbridos en vehículos eléctricos de alto rendimiento, donde la eficiencia energética es un factor crítico. Por otro lado, los OEM en mercados emergentes continúan dependiendo de los rodamientos de acero debido a su rentabilidad. La dinámica de la cadena de suministro para la cerámica es compleja, ya que depende de materias primas especializadas y procesos de fabricación avanzados concentrados en pocas regiones clave, lo que introduce posibles riesgos geopolíticos. Aun así, los cerámicos híbridos están en una trayectoria de crecimiento del 6,28% hasta 2031, generando valor incremental sin desplazar el dominante tamaño del mercado de rodamientos automotrices del acero.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Anclan la Demanda, las Flotas Comerciales Diversifican la Combinación

Los automóviles de pasajeros representaron el 65,28% de los ingresos de 2025 y crecían a una CAGR del 6,42% hasta 2031, impulsados por la producción de millones de unidades en China y el repunte de India. La electrificación de flotas en Europa y la política de doble crédito de China elevan el contenido por automóvil a través de rodamientos aislados y con sensores, incluso cuando los recuentos generales disminuyen. Los vehículos comerciales ligeros (VCL) se están beneficiando significativamente del crecimiento del comercio electrónico. El E-Transit de Ford, con cubos sellados de bajo rozamiento, ofrece intervalos de servicio extendidos, lo que lo convierte en una opción atractiva para los compradores de flotas municipales que priorizan minimizar el costo total de propiedad. Aunque los camiones pesados representan menos unidades, requieren rodamientos más grandes. La redistribución de las cargas de los ejes debido a la masa de la batería ha creado una demanda de rodamientos de rodillos cónicos mejorados con clasificaciones de carga más altas. Este segmento especializado ofrece márgenes significativamente más altos por rodamiento que los automóviles de pasajeros, lo que lo convierte en un área lucrativa para los fabricantes.

El mercado de motocicletas y ciclomotores está muy concentrado en regiones como India e Indonesia, donde la demanda sigue siendo sólida. La creciente adopción de scooters eléctricos está impulsando el uso de rodamientos sellados, que son particularmente eficaces para prevenir el ingreso de agua en áreas con lluvias intensas. Mientras tanto, las inversiones globales en infraestructura están impulsando el crecimiento en maquinaria fuera de carretera, incluidos tractores, excavadoras y camiones de minería. Caterpillar, un actor líder en este segmento, especifica rodillos sellados con triple labio diseñados para soportar condiciones abrasivas, lo que permite a los proveedores exigir precios premium y mejorar la rentabilidad. Si bien la participación del mercado de rodamientos automotrices para automóviles de pasajeros está disminuyendo gradualmente a medida que los VCL y los segmentos fuera de carretera crecen más rápido, los automóviles de pasajeros continúan desempeñando un papel crítico en el mantenimiento de la escala de volumen y el aprovechamiento de las eficiencias de plataforma.

Por Aplicación: Las Unidades de Extremo de Rueda Dominan, la Transmisión y la Cadena de Transmisión Lideran el Crecimiento

Los cubos de extremo de rueda representaron el 42,21% de los ingresos de 2025 porque cada eje los requiere, y los módulos de primer nivel integran sellos, grasa y codificadores. El cubo de tercera generación de NTN reduce el ensamblaje en un 30% y elimina los errores de precarga, reduciendo los incidentes de garantía en dos dígitos. Sin embargo, la transmisión y la cadena de transmisión reclaman la CAGR más rápida del 6,39% por la proliferación de transmisiones de doble embrague y CVT. Estas cajas de cambios demandan múltiples rodamientos de precisión, mecanizados meticulosamente con tolerancias de submicras. En China, donde la aceleración suave es muy valorada en el tráfico congestionado, la creciente popularidad de las transmisiones de doble embrague impulsa aún más el mercado de rodamientos automotrices para transmisiones.

En los mercados emergentes donde los motores de combustión interna (MCI) continúan dominando, los motores y turbocompresores desempeñan un papel fundamental. Los rodamientos de bolas para turbo utilizan bolas cerámicas y jaulas de polímero para gestionar eficazmente el coquizado del aceite a alta temperatura. A medida que aumenta la producción de vehículos, también crece la demanda de rodamientos de dirección y suspensión. En particular, las columnas de dirección asistida eléctrica están transitando hacia husillos cerámicos híbridos, logrando reducciones tanto en peso como en ruido. Mientras tanto, los accesorios de climatización y alternadores están evolucionando hacia unidades selladas sin mantenimiento. Este cambio se alinea con los esfuerzos de los OEM para mejorar la durabilidad y eficiencia de los componentes del vehículo. En general, si bien algunas unidades pueden desaparecer de las plataformas de vehículos totalmente eléctricos, la diversa gama de aplicaciones ayuda a estabilizar los flujos de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Ventas: Los Contratos OEM Proporcionan Certeza de Volumen, el Mercado de Posventa Extiende los Ingresos del Ciclo de Vida

Los canales OEM representaron el 75,83% del valor de 2025 y están creciendo a una CAGR del 5,82% hasta 2031, respaldados por contratos de plataforma que abarcan 5-8 años que vinculan a los proveedores en asociaciones de ingeniería de valor. En Volkswagen y BMW, Schaeffler y SKF han integrado equipos multifuncionales, agilizando eficazmente los procesos de diseño y fortaleciendo la retención de clientes al crear mayores barreras de cambio.

Los OEM chinos están cambiando cada vez más hacia marcas nacionales, como ZWZ, para lograr importantes eficiencias de costos. Este movimiento estratégico está reduciendo gradualmente el dominio de las empresas multinacionales en el sector de rodamientos automotrices. Aunque el mercado de posventa está experimentando un crecimiento más lento debido a la mayor durabilidad del producto, que está extendiendo los ciclos de reemplazo, el envejecimiento del parque de vehículos en regiones como América del Norte y Europa está impulsando una demanda creciente de servicios de mantenimiento y reparación. El comercio electrónico está transformando los canales de distribución tradicionales al permitir ventas directas al consumidor a través de plataformas como Amazon y Alibaba. Sin embargo, esta evolución también aumenta el riesgo de que productos falsificados ingresen al mercado. Los proveedores que combinan tecnologías avanzadas de autenticación, como la verificación por código QR, con el cumplimiento rápido de pedidos, como lo demuestra la red de la ASEAN de Timken, están bien posicionados para obtener una ventaja competitiva y ampliar su presencia en el mercado.

Análisis Geográfico

Asia-Pacífico representó el 43,92% de los ingresos de 2025 y se prevé que crezca a una CAGR del 6,91%, impulsada por la escala de China, las adiciones de ensamblaje de dos dígitos de India y las redes de proveedores de rápido crecimiento de la ASEAN. Los OEM chinos integran cubos cerámicos híbridos producidos localmente para cumplir con los requisitos de garantía de los vehículos eléctricos, mientras que la iniciativa Fabricado en India de India reduce la dependencia de las importaciones del 40% al 25% a mediados de la década. Los subsidios gubernamentales para motocicletas eléctricas de batería amplían la demanda de productos compactos de ranura profunda, reforzando la contribución de la región al mercado de rodamientos automotrices.

América del Norte mantiene una participación considerable anclada por la alta producción de camionetas y SUV más un ciclo de reemplazo maduro. El panorama arancelario de la era Biden agrega USD 18.000 millones en costos anuales de componentes, impulsando a proveedores como Schaeffler a abrir la planta de eje eléctrico de Ohio por USD 230 millones, acortando así las cadenas de suministro y asegurando las aprobaciones de los OEM. Los conglomerados de mecanizado rentables de México atraen inversiones en forja de anillos que compensan las escaseces de EE. UU., mientras que Canadá aprovecha la disponibilidad de acero en bruto. El mercado de posventa de la región sigue siendo resiliente a medida que la edad promedio de los vehículos supera los 12,8 años, sosteniendo los ingresos dentro del mercado de rodamientos automotrices a pesar de las volátiles ventas de automóviles nuevos.

Europa mantiene una participación significativa del mercado. Sin embargo, la demanda unitaria está disminuyendo a medida que la producción de Alemania se mantiene estancada y el Reino Unido enfrenta desafíos para mantener su producción debido a los impactos del Brexit[3]"Datos de Producción de Automóviles del Reino Unido 2025,", Sociedad de Fabricantes y Comerciantes de Vehículos de Motor, smmt.co.uk. Europa lucha con una producción más lenta de vehículos ligeros mientras acelera los mandatos de vehículos eléctricos que impulsan la demanda de soluciones con sensores integrados y cerámicas híbridas. Alemania lidera el gasto en I+D; SKF, con sede en Suecia, pilota programas circulares de reacondicionamiento de alto rendimiento que se alinean con los objetivos del Pacto Verde Europeo. La consolidación de Schaeffler —cerrando la planta de Berndorf en Austria mientras actualiza el sitio de Kysuce en Eslovaquia— pone de relieve el realineamiento de costos en curso. El Reino Unido, Francia e Italia persiguen construcciones localizadas de ejes eléctricos que favorecen el abastecimiento regional de rodamientos, asegurando que el continente mantenga influencia estratégica incluso cuando su participación se contrae modestamente dentro del mercado de rodamientos automotrices.

Panorama Competitivo

El liderazgo global sigue moderadamente concentrado, con SKF, Schaeffler, NSK, NTN y JTEKT reclamando ingresos significativos. La fusión de Schaeffler con Vitesco da origen a un peso pesado del tren de potencia de EUR 25.000 millones (USD 27.240 millones) que cuenta con conocimientos integrados de movilidad eléctrica, mecánica y mecatrónica que diferencian los futuros ensamblajes de motor-rodamiento. SKF añade escala en la gestión de lubricación a través de su adquisición del John Sample Group, reforzando las propuestas de servicio del ciclo de vida y ampliando su presencia en India y el Sudeste Asiático.

Las agendas de innovación giran en torno a recubrimientos de bajo rozamiento, híbridos cerámicos y ecosistemas innovadores de rodamientos. El debut de la unidad de cubo de bajo par de NSK reduce el arrastre en 47 N·mm, extendiendo la autonomía de los vehículos eléctricos a los automóviles compactos. NTN despliega su análisis en la nube propietario Servitopia para monitorear la salud de los rodamientos en los activos de la flota, ofreciendo modelos de suscripción que desplazan los ingresos hacia los servicios de datos.

El aumento de los costos de materiales y las falsificaciones presionan los márgenes, lo que obliga a establecer alianzas con fabricantes de acero y una verificación más estricta de los canales. Las jaulas fabricadas de forma aditiva, los protocolos de sensores estandarizados y las plantas de refabricación profundizan las barreras de entrada, consolidando el suministro en favor de los titulares. Sin embargo, las empresas de nicho ágiles explotan las aplicaciones cruzadas en el automovilismo deportivo y la aeroespacial, y los polímeros avanzados para ganar programas específicos, preservando la tensión competitiva dentro de la industria de rodamientos automotrices.

Líderes de la Industria de Rodamientos Automotrices

JTEKT Corp.

NSK Ltd

Schaeffler AG

NTN Bearing Corporation

SKF Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SKF India, una subsidiaria de SKF, está lista para expandir sus capacidades de fabricación en Haridwar, Bangalore y Pune. Estas inversiones están orientadas estratégicamente a satisfacer la creciente demanda de rodamientos especializados, fundamentales tanto para aplicaciones de motores de combustión interna (MCI) como de vehículos eléctricos (VE). En particular, las instalaciones de Haridwar y Bangalore se centrarán en rodamientos diseñados para motocicletas y ciclomotores y trenes de potencia de vehículos eléctricos.

- Junio de 2025: NRB Bearings Limited, conocida por sus rodamientos de agujas y rodillos cilíndricos, presentó innovaciones clave de productos para reforzar su posición en los sectores de movilidad avanzada y transmisión. Entre las nuevas ofertas se encuentra un rodamiento de rodillos cilíndricos (RRC) ligero, tratado con un proceso térmico especializado, diseñado para aplicaciones de eje equilibrador y ejes de transmisión de cajas de engranajes planetarias.

Alcance del Informe Global del Mercado de Rodamientos Automotrices

El mercado de rodamientos automotrices está segmentado por tipo de rodamiento (rodamientos lisos y rodamientos de elementos rodantes), material (acero, cerámica e híbrido, y polímero y otros), tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros, vehículos comerciales pesados, motocicletas y ciclomotores, vehículos fuera de carretera (agricultura, construcción, minería)), aplicación/posición (extremo de rueda, motor y turbocompresor, transmisión y cadena de transmisión, dirección y suspensión, y climatización, alternador y otros accesorios), canal de ventas (OEM y posventa), y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Rodamientos Lisos | ||

| Rodamientos de Elementos Rodantes | Rodamientos de Bolas | |

| Rodamientos de Rodillos | Rodillos Cilíndricos | |

| Rodillos Cónicos | ||

| Acero |

| Cerámica e Híbrido |

| Polímero y Otros |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Pesados (VCP) |

| Motocicletas y Ciclomotores |

| Vehículos Fuera de Carretera (Agricultura, Construcción, Minería) |

| Extremo de Rueda |

| Motor y Turbocompresor |

| Transmisión y Cadena de Transmisión |

| Dirección y Suspensión |

| Climatización, Alternador y Otros Accesorios |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Rodamiento | Rodamientos Lisos | ||

| Rodamientos de Elementos Rodantes | Rodamientos de Bolas | ||

| Rodamientos de Rodillos | Rodillos Cilíndricos | ||

| Rodillos Cónicos | |||

| Por Material | Acero | ||

| Cerámica e Híbrido | |||

| Polímero y Otros | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros (VCL) | |||

| Vehículos Comerciales Pesados (VCP) | |||

| Motocicletas y Ciclomotores | |||

| Vehículos Fuera de Carretera (Agricultura, Construcción, Minería) | |||

| Por Aplicación/Posición | Extremo de Rueda | ||

| Motor y Turbocompresor | |||

| Transmisión y Cadena de Transmisión | |||

| Dirección y Suspensión | |||

| Climatización, Alternador y Otros Accesorios | |||

| Por Canal de Ventas | OEM | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| Resto de América del Norte | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Emiratos Árabes Unidos | ||

| Arabia Saudita | |||

| Turquía | |||

| Egipto | |||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de rodamientos automotrices hasta 2031?

Se proyecta que los ingresos aumenten de USD 21.310 millones en 2025 a USD 25.470 millones en 2031, lo que refleja una CAGR del 3,02% durante 2026-2031.

¿Qué tipo de rodamiento tiene la mayor participación en la demanda global?

Los rodamientos de elementos rodantes lideraron con el 54,72% de los ingresos de 2025 gracias a sus ventajas de carga y velocidad sobre los casquillos lisos.

¿Cómo afectará la electrificación a los volúmenes unitarios de rodamientos?

Los vehículos eléctricos de batería utilizan entre un 40-60% menos de rodamientos que los vehículos de combustión interna; sin embargo, la fusión de Schaeffler con Vitesco da origen a variantes de EUR 25.000 millones (USD 27.240 millones) que tienen precios 2-3 veces más altos, amortiguando los ingresos.

¿Cómo están abordando los proveedores los productos falsificados?

Los líderes de la industria despliegan etiquetas holográficas, seguimiento mediante cadena de bloques y aplicación legal para proteger los ingresos.

¿Qué papel desempeñan los rodamientos con sensores en la adopción de ADAS?

Los codificadores integrados proporcionan datos de velocidad de rueda con una latencia inferior a 10 ms, un requisito previo para el cumplimiento de seguridad ISO 26262 y los mandatos de ADAS de la UE a partir de 2024.

Última actualización de la página el: