Tamaño y Participación del Mercado de Externalización de Servicios de Ingeniería Energética (ESO)

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

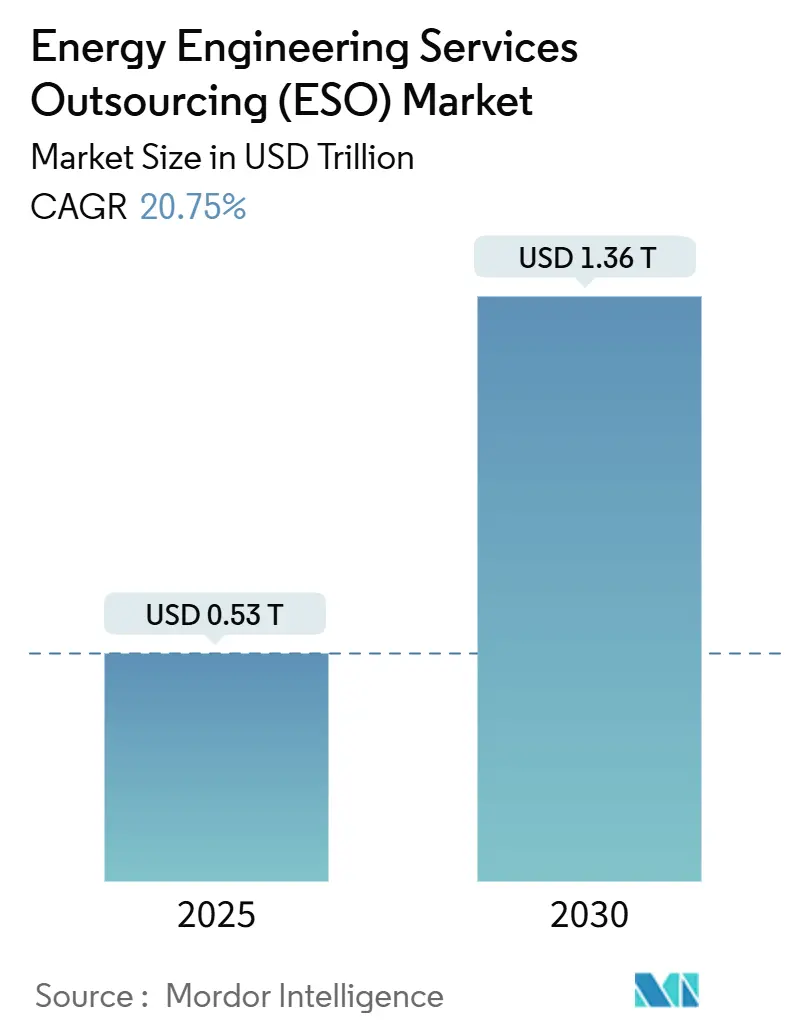

| Tamaño del Mercado (2025) | 0.53 Billones de dólares |

| Tamaño del Mercado (2030) | 1.36 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.75% CAGR |

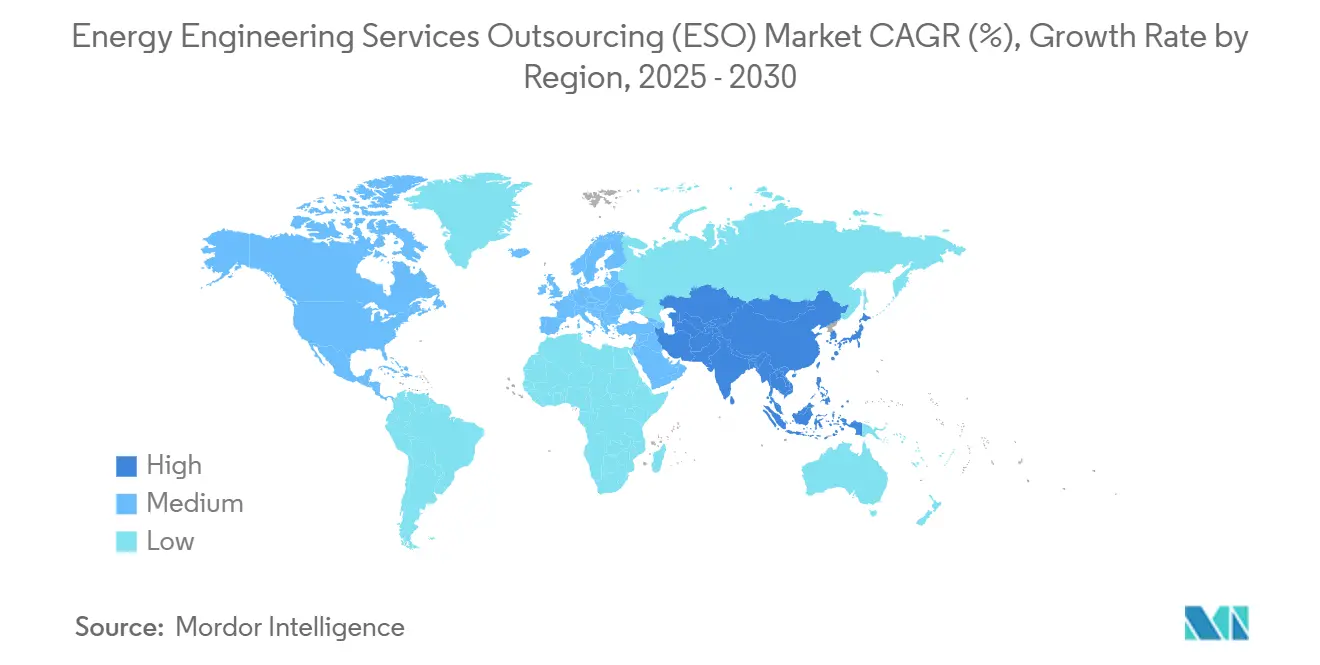

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Servicios de Ingeniería Energética (ESO) por Mordor Intelligence

El tamaño del Mercado de Externalización de Servicios de Ingeniería Energética se estima en USD 0,53 billones en 2025, y se espera que alcance los USD 1,36 billones en 2030, a una CAGR del 20,75% durante el período de pronóstico (2025-2030).

La expansión refleja la creciente demanda de experiencia externa a medida que las empresas de servicios públicos, las grandes compañías de petróleo y gas y los usuarios industriales reconfiguran sus activos para cumplir los plazos de descarbonización, reducir el costo de servicio y digitalizar las operaciones. Las políticas climáticas gubernamentales, el aumento de los costos laborales y la complejidad técnica de integrar las energías renovables con las redes heredadas convergen para impulsar un sostenido impulso de externalización. Asia-Pacífico sigue siendo la mayor base de compradores gracias a las masivas ampliaciones de redes eléctricas, mientras que América del Norte registra el crecimiento más rápido, impulsado por incentivos vinculados a políticas y flujos de capital privado hacia el hidrógeno, la energía eólica marina y las tecnologías de borde de red. La diferenciación competitiva está siendo moldeada cada vez más por plataformas de gemelos digitales, herramientas de diseño asistidas por inteligencia artificial y reservas de talento especializadas por dominio que reducen el tiempo de puesta en servicio y mejoran la fiabilidad de los activos. A medida que las capacidades de los proveedores se amplían desde la ingeniería clásica hacia servicios gestionados basados en resultados y ricos en datos, el mercado de Externalización de Servicios de Ingeniería Energética está preparado para otro ciclo de consolidación a escala y creación de valor liderada por la tecnología.

Conclusiones Clave del Informe

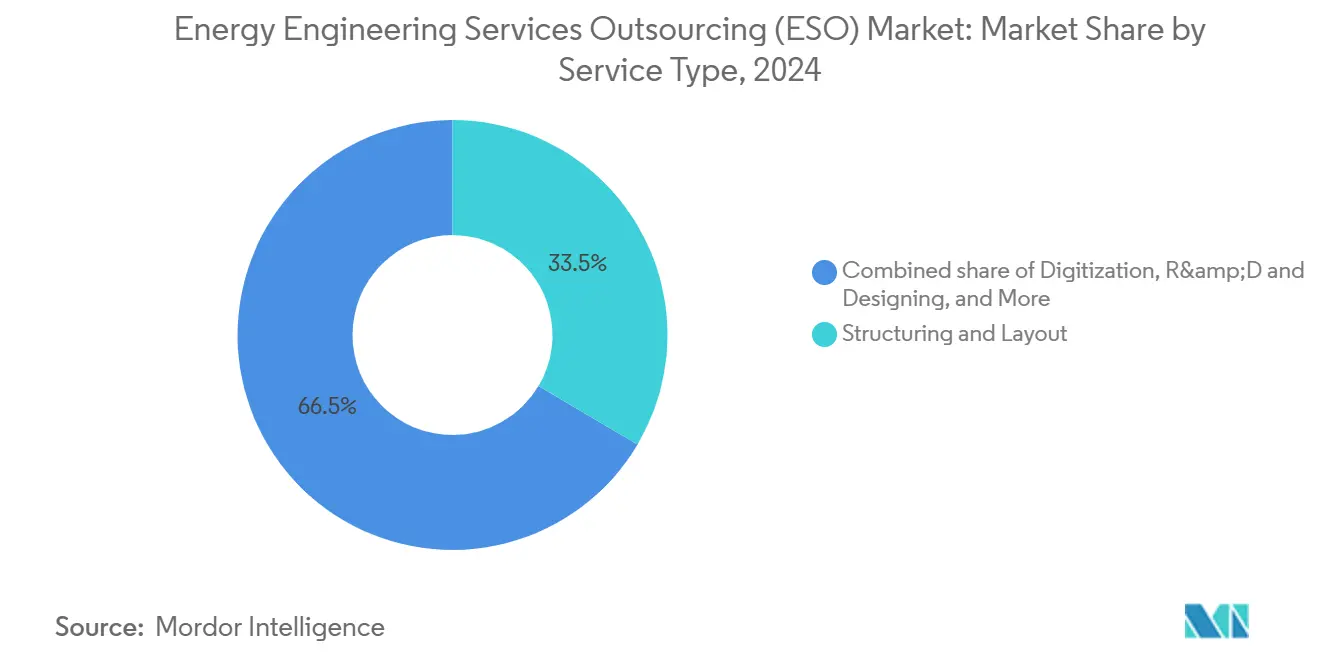

- Por tipo de servicio, Estructuración y Diseño capturó el 33,5% de la participación del mercado de Externalización de Servicios de Ingeniería Energética en 2024; se proyecta que la Digitalización crecerá a una CAGR del 25,5% hasta 2030.

- Por modelo de implementación, el segmento En Tierra mantuvo una participación del 61,6% del tamaño del mercado de Externalización de Servicios de Ingeniería Energética en 2024, mientras que el segmento En Alta Mar se prevé que se expanda a una CAGR del 22,6% hasta 2030.

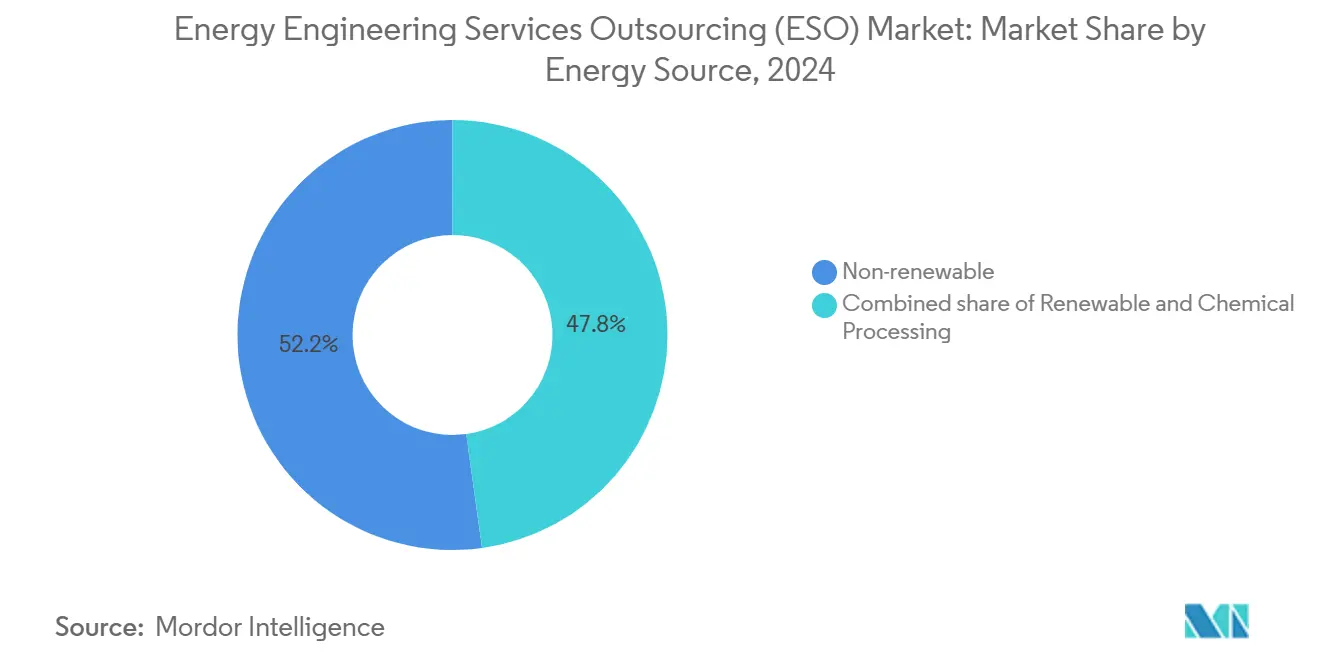

- Por fuente de energía, los proyectos No Renovables representaron el 52,2% del tamaño del mercado de Externalización de Servicios de Ingeniería Energética en 2024, y los servicios Renovables avanzan a una CAGR del 23,2% hasta 2030.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 43,8% en 2024; se espera que América del Norte registre la CAGR regional más alta del 24,8% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Externalización de Servicios de Ingeniería Energética (ESO)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de descarbonización e integración de energías renovables | 4.20% | Global, con la Unión Europea y América del Norte a la cabeza | Largo plazo (≥ 4 años) |

| Presión de costos y necesidad de eficiencia operativa | 3.80% | Global, particularmente Asia-Pacífico | Mediano plazo (2-4 años) |

| Digitalización y adopción de la Industria 4.0 | 3.50% | América del Norte y la Unión Europea, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de GNL y gas | 2.90% | América del Norte, Oriente Medio, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ingeniería de cables de energía submarina para parques eólicos marinos | 2.10% | Europa, América del Norte, regiones costeras de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de reconversión de tuberías listas para hidrógeno | 1.80% | Unión Europea, América del Norte, Japón, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Descarbonización Impulsan la Complejidad de la Integración de Energías Renovables

La legislación climática vinculante, como el paquete Objetivo 55 de la Unión Europea y la Ley de Reducción de la Inflación de los Estados Unidos, exige que las empresas de servicios públicos integren grandes volúmenes de energías renovables intermitentes dentro de plazos comprimidos.[1]Comisión Europea, "Paquete Objetivo 55," europa.eu Como los operadores de red carecen de habilidades internas en modelado de electrónica de potencia, gestión de armónicos y diseño de almacenamiento híbrido, recurren cada vez más a socios de ingeniería especializados para co-diseñar especificaciones de inversores, estrategias de clasificación dinámica de líneas y algoritmos avanzados de gestión de energía. La complejidad se amplifica por la necesidad de modernizar subestaciones envejecidas manteniendo al mismo tiempo los índices de fiabilidad. Los proveedores de externalización ahora agrupan el cumplimiento del código de red, los estudios de protección y los servicios de puesta en servicio, creando una solución integral que acelera la aprobación de proyectos y reduce el riesgo de cronograma. La demanda es más fuerte en los mercados maduros donde los objetivos de cero emisiones netas para 2030 desencadenan refuerzos de transmisión de miles de millones de dólares y adiciones de recursos flexibles.

Las Presiones de Costos Aceleran la Eficiencia Operativa a Través de la Externalización

La inflación salarial global en ingeniería promedió entre el 15% y el 20% en 2024, erosionando los márgenes de las empresas energéticas con activos intensivos.[2]Organización Internacional del Trabajo, "Informe Mundial sobre Salarios 2024-25," ilo.org La externalización convierte los gastos generales fijos de ingeniería en costos variables y desbloquea hasta un 60% de ahorro por arbitraje laboral cuando las tareas se trasladan a centros de alta especialización y menor costo en India, Filipinas y Europa del Este. Los proveedores aprovechan la compra a escala de licencias de software de diseño y paquetes de trabajo estandarizados para comprimir aún más el costo unitario. El aumento de las tasas de interés y la volatilidad de las materias primas llevan a los directores financieros a preferir contratos basados en resultados que vinculan las estructuras de honorarios a métricas de desempeño como megavatios instalados, tiempo de inactividad evitado o eficiencia de compresión de gas alcanzada. Este modelo de reparto de riesgos incentiva a los proveedores a desplegar conjuntos de herramientas probadas como métodos de construcción lean y planificación digital del frente de trabajo para cumplir los objetivos de cronograma, costo y calidad.

La Transformación Digital Habilita Modelos Avanzados de Servicios de Ingeniería

Los bloques de construcción de la Industria 4.0 —gemelos digitales, diseño generativo asistido por inteligencia artificial, análisis de borde habilitado por 5G y colaboración en la nube— redefinen cómo se crea y monetiza el conocimiento de ingeniería. Las réplicas virtuales de turbinas, subestaciones y trenes de GNL permiten la simulación continua de escenarios operativos, lo que permite a los proveedores pasar de alcances EPC episódicos a servicios de rendimiento basados en suscripción. Los datos de condición en tiempo real fluyen hacia modelos de predicción que reducen el tiempo de inactividad no planificado hasta en un 30% y prolongan la vida útil de los activos. Los optimizadores de inteligencia artificial reducen las iteraciones de diseño de trazado de líneas en un 40%, liberando a los escasos ingenieros sénior para trabajos conceptuales de mayor valor. La colaboración remota disuelve las restricciones geográficas, permitiendo que expertos en dominio en Houston, Fráncfort y Bengaluru resuelvan conjuntamente conflictos de interfaz de diseño dentro de entornos 3D compartidos. Los proveedores que incorporan estas herramientas reportan tasas de éxito 15 puntos más altas en solicitudes de propuesta que evalúan la madurez digital.

La Expansión de la Infraestructura de GNL Crea Demanda de Ingeniería Especializada

Más de 170 millones de toneladas por año de nueva capacidad de exportación de GNL está en construcción o sancionada para su puesta en marcha antes de 2030, liderada por proyectos en Qatar, los Estados Unidos y Mozambique.[3]Agencia Internacional de Energía, "Perspectiva Global del GNL 2025," iea.org Cada terminal exige diseños de tuberías criogénicas, estudios de manejo de gas de evaporación y rigurosos análisis de peligros y operabilidad que superan la capacidad de la mayoría de los equipos propietarios. Las empresas de externalización con listas de referencia probadas en GNL flotante y plantas modulares de mediana escala ahora exigen tarifas diarias premium. La rápida construcción de terminales de regasificación en Europa, desencadenada por la reducción de las importaciones de gas ruso por tubería entre 2022 y 2024, ha reducido el tiempo promedio del ciclo de ingeniería de diseño básico a menos de 12 meses, favoreciendo a las casas especializadas que pueden acelerar los paquetes de adquisición e integrar prácticas avanzadas de empaquetado de trabajo. En el sector downstream, las microplantas de GNL distribuidas que abastecen redes insulares y minas remotas abren nuevos nichos de micro-ingeniería de diseño básico para consultores ágiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y propiedad intelectual en la externalización | -2.10% | Global, particularmente en infraestructura crítica | Corto plazo (≤ 2 años) |

| Volatilidad del precio del petróleo que frena el gasto de capital | -1.80% | Global, con mayor impacto en regiones dependientes del petróleo | Corto plazo (≤ 2 años) |

| Escasez de expertos en dominio de energías renovables de nicho | -1.50% | Global, aguda en mercados desarrollados | Mediano plazo (2-4 años) |

| Restricciones geopolíticas a la transferencia de datos | -1.20% | Operaciones transfronterizas, corredores Estados Unidos-China-Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones de Ciberseguridad Limitan la Externalización de Infraestructura Crítica

La revisión de 2024 de la norma NIST SP 800-82 elevó las líneas base de seguridad para los sistemas de control industrial y endureció las disposiciones de acceso de terceros.[4]Instituto Nacional de Estándares y Tecnología, "SP 800-82 Rev 3 Guía de Seguridad para Sistemas de Control Industrial," nist.gov Las empresas de servicios públicos ahora realizan evaluaciones de riesgo de proveedores más rigurosas que abarcan el linaje de la cadena de suministro, arquitecturas de confianza cero y la divulgación del inventario de materiales de software. Los temores de filtración de propiedad intelectual son agudos en los algoritmos de control avanzado que sustentan la minimización del recorte de energías renovables y el cumplimiento de la tolerancia a caídas de tensión. Algunos propietarios de infraestructura crítica nacional insisten en centros de ingeniería en tierra incluso con primas de costo del 25% al 30%, lo que retrasa los plazos de adjudicación y limita los grupos de proveedores. El cumplimiento de NERC CIP, ISO 27001 y los estatutos regionales de privacidad aumenta el costo de transacción y ralentiza el intercambio transfronterizo de archivos, especialmente para el alojamiento de modelos en múltiples nubes.

La Volatilidad del Precio del Petróleo Limita la Inversión en Gasto de Capital Energético

El crudo Brent fluctuó entre USD 68 y 99 por barril en 2024, lo que llevó a los operadores upstream a diferir proyectos discrecionales cuando los precios rondan los niveles de equilibrio. Los marcos de ingeniería vinculados a plataformas de aguas profundas en campo nuevo, plantas de procesamiento de gas y expansiones de tuberías enfrentan aplazamientos a corto plazo en escenarios de precios a la baja. Aunque las energías renovables absorben ahora una proporción creciente de la inversión global, los hidrocarburos tradicionales aún sustentan más de la mitad del mercado de Externalización de Servicios de Ingeniería Energética. La ciclicidad del gasto de capital relacionada con los precios repercute por tanto en las carteras de pedidos de los proveedores, comprimiendo la utilización y presionando las tarifas de facturación. La externalización ofrece a los clientes flexibilidad para escalar la plantilla, pero los horizontes de compromiso más cortos desafían a los proveedores a mantener canales de talento estables, agravando la escasez de especialistas sénior en subsea, yacimientos y electrónica de potencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Digitalización Transforma los Modelos de Ingeniería Tradicionales

Estructuración y Diseño generó el 33,5% de los ingresos de 2024, subrayando la primacía del refuerzo de redes, la reclasificación de subestaciones y el rediseño del balance de planta a medida que las energías renovables ganan terreno dentro del mercado de Externalización de Servicios de Ingeniería Energética. El segmento se beneficia de una cadencia de proyectos estable en parques solares, parques eólicos repotenciados y plantas de gas de punta que exigen el rediseño de conductores, transformadores y sistemas de puesta a tierra. Sin embargo, los servicios de Digitalización registran una CAGR vertiginosa del 25,5%, impulsada por el apetito de los clientes por el diseño asistido por inteligencia artificial y las asociaciones de ciclo de vida de gemelos digitales, que agrupan la ingeniería de front-end con análisis de operación y mantenimiento plurianuales. Los proveedores aprovechan plataformas de bajo código y grafos de conocimiento para acelerar el dimensionamiento basado en reglas de salas eléctricas y optimizar las bandejas de cables, comprimiendo el cronograma y el costo.

El crecimiento en Digitalización remodela el posicionamiento competitivo. Las grandes empresas de servicios de tecnología de la información ahora aseguran sublotes de gestión, adquisición y construcción demostrando entornos de diseño nativos en la nube y paneles de seguimiento de problemas en tiempo real. I+D y Diseño se involucra profundamente en las compensaciones tecno-económicas de etapa temprana para electrolizadores de hidrógeno y químicas de almacenamiento de larga duración. Implementación y Mantenimiento migra hacia la orquestación predictiva de cargas de trabajo a medida que los proveedores conectan los gemelos digitales a flujos de sensores a nivel de campo. La industria de Externalización de Servicios de Ingeniería Energética ahora valora los conjuntos de habilidades digitales-físicas integradas que reducen las emisiones del ciclo de vida y mejoran la velocidad de puesta en servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Energía Eólica Marina Impulsa el Auge de la Ingeniería Naval

El trabajo En Tierra retuvo una participación del 61,6% del tamaño del mercado de Externalización de Servicios de Ingeniería Energética en 2024, ya que la energía solar a escala de servicios públicos, la energía eólica terrestre y las repotenciaciones de gas permanecieron abundantes. La logística de construcción familiar, las vías de permisos maduras y la disponibilidad de equipos modulares mantienen perfiles de riesgo modestos, favoreciendo los acuerdos marco plurianuales. Sin embargo, el segmento En Alta Mar se acelera a una CAGR del 22,6%. Las concesiones en aguas profundas adjudicadas en los Estados Unidos, el Reino Unido y Japón invitan a tareas complejas de diseño de amarre y cables dinámicos que pocas organizaciones propietarias pueden dotar de personal internamente. La escasez de ventanas de buques de elevación pesada amplifica el riesgo de cronograma, lo que lleva a los promotores propietarios a externalizar la gestión de interfaces, el enlace de certificación y la integración de sistemas eléctricos a especialistas con experiencia en el Mar del Norte.

La ingeniería de cables de energía submarina forma un nicho de alto margen a medida que las líneas de exportación de corriente continua de alta tensión de 525 kV se extienden más allá de los 250 km. Los proveedores despliegan estudios geotécnicos de ruta integrados, estudios térmicos de bahías de empalme y monitoreo de enterramiento en tiempo real. La ampliación de la energía eólica flotante empuja la ingeniería más hacia el dominio de la arquitectura naval, con énfasis en el análisis acoplado aero-hidro-servo y el modelado de fatiga de amarres compuestos. La distinción entre competencias en tierra y en alta mar se está difuminando a medida que los proyectos costeros híbridos requieren subestaciones síncronas que abarcan ambos terrenos.

Por Fuente de Energía: La Complejidad de las Energías Renovables Impulsa la Innovación en Servicios

Los proyectos No Renovables aún contribuyeron con el 52,2% de los ingresos de 2024 dentro del mercado de Externalización de Servicios de Ingeniería Energética, dominados por trenes de exportación de GNL, actualizaciones de turbinas de gas y programas de extensión de vida útil para flotas térmicas convencionales. Estos alcances se basan en códigos y canales de adquisición bien establecidos, lo que hace que la competencia basada en costos sea feroz. Sin embargo, los alcances de energías renovables se aceleran a una CAGR del 23,2% a medida que el riesgo de desconexión de la red, los incentivos de política y los mandatos ESG de los inversores se alinean. Las plantas solares acopladas a baterías, los centros híbridos de viento-hidrógeno y las modernizaciones de captura de carbono elevan los recuentos de interfaces de diseño, invitando a modelos de integración especializados. El subtrabajo de Procesamiento Químico —hidrógeno verde, refinerías de biocombustibles, conversión de e-metanol— difumina las líneas entre la ingeniería de procesos y los sistemas de energía, generando consorcios multidisciplinarios.

La certificación ISO 50001 impulsa una medición meticulosa, la especificación de relés inteligentes y paneles de mejora continua, lo que multiplica las necesidades de datos. Los proveedores incorporan la ciberseguridad por diseño y las rutinas de conformidad con el código de red desde el principio, acortando los ciclos de aprobación de los propietarios. A medida que los factores de capacidad y los ingresos por servicios auxiliares dependen de un ajuste preciso de los controles, aumenta la demanda de socios que fusionen la simulación de procesos con la codificación de optimizadores en tiempo real.

Análisis Geográfico

Asia-Pacífico preservó una participación del 43,8% del mercado de Externalización de Servicios de Ingeniería Energética en 2024. Las adiciones récord de capacidad renovable de 300 GW en China e India obligaron a los operadores de sistemas de transmisión regionales a recurrir a empresas externas para modelos de estabilidad de red, ubicación de compensadores estáticos de VAR y estudios de corredores de corriente continua de alta tensión transfronterizos. Las empresas de servicios públicos japonesas contrataron diseñadores de energía eólica flotante para navegar la compleja batimetría y la resiliencia ante tifones. Los productores independientes de energía del Sudeste Asiático adjudicaron paquetes de ingeniería de diseño básico para proyectos de gas a energía e islas híbridas de solar-almacenamiento a consultoras regionales capaces de ofrecer competitividad en costos junto con controles de proyectos en inglés.

América del Norte registra la CAGR más rápida del 24,8% hasta 2030. La Ley de Reducción de la Inflación asigna USD 370 mil millones en créditos fiscales que desbloquean una avalancha de adquisiciones de hidrógeno verde, energía eólica marina y microrredes. Los promotores requieren orientación sobre el cumplimiento del salario prevaleciente, las normas de contenido nacional y las maniobras en la cola de interconexión. La política canadiense de minerales críticos cataliza nuevos corredores de transmisión, mientras que la deslocalización cercana mexicana induce expansiones de ciclo combinado y solar a lo largo de la frontera con los Estados Unidos. Los proveedores de ingeniería con capacidad de interpretación de políticas y experiencia en participación indígena obtienen una ventaja decisiva.

Europa mantiene el crecimiento bajo el Pacto Verde y REPowerEU, enfatizando la independencia energética. La descarbonización del acero alemán, los valles de hidrógeno nórdicos y los despliegues de energía solar flotante ibérica demandan expertos en dominio versados en la taxonomía de la Unión Europea, los permisos ambientales y las interfaces con partes interesadas multilingües. América del Sur, Oriente Medio y África evolucionan de paisajes de adjudicación esporádica a canales estructurados a medida que Brasil acelera las conexiones de red eólica del sur y los Emiratos Árabes Unidos impulsan esquemas de solar a amoníaco verde a escala de gigavatios.

Panorama Competitivo

El mercado de Externalización de Servicios de Ingeniería Energética alberga un espectro cada vez más amplio de actores. Las consultoras tradicionales de EPC y gestión, adquisición y construcción —Jacobs, Worley, AtkinsRéalis, AFRY— mantienen posiciones dominantes en activos físicos de red, GNL y permisos complejos. Los nativos digitales como Wipro, TCS, HCLTech y Tech Mahindra aprovechan la nube, la inteligencia artificial y los flujos de trabajo de ingeniería definidos por software para capturar la optimización de activos existentes, la operación y mantenimiento con gemelos digitales y los contratos de rendimiento de activos. Los especialistas de nivel medio se consolidan en nichos de diseño de cables marinos, tuberías de hidrógeno y servicios públicos de gigafábricas de baterías.

La consolidación se acelera. La adquisición de Power Engineers por parte de WSP por USD 1.780 millones refuerza las credenciales en redes eléctricas de América del Norte. AtkinsRéalis reporta una cartera de pedidos récord de USD 17.200 millones tras absorber importantes asignaciones de extensión de vida útil nuclear y resiliencia de la red eléctrica de Puerto Rico. La adquisición de Worldgrid por parte de ALTEN incorpora la integración de sistemas del sector nuclear a su cartera. Los adquirentes persiguen sinergias de venta cruzada, posiciones regionales y reducción del riesgo de talento. Las incorporaciones de capacidades digitales, como los conjuntos de herramientas de gestión de activos basados en análisis de AFRY, responden a la demanda de los clientes de información en lugar de planos.

La adopción de tecnología sigue siendo el diferenciador decisivo. Los proveedores que despliegan inteligencia artificial generativa para el trazado de cables y la detección de conflictos reducen las horas de diseño, lo que se traduce en primas de adjudicación de ofertas. Las empresas que ofrecen plataforma como servicio para pruebas de aceptación en fábrica virtuales acortan los plazos de los proyectos y las huellas de carbono. Las oportunidades en espacios no atendidos prosperan en temas emergentes: estaciones de compresión listas para hidrógeno, ingeniería de diseño básico para captura de carbono, puesta en servicio de almacenamiento de larga duración y reconductorización de transmisión con conductores compuestos avanzados. Las empresas con asociaciones probadas en la cadena de valor —desde fabricantes de equipos originales hasta proveedores de ciberseguridad— aseguran roles de integrador de programas en carteras de múltiples gigavatios.

Líderes de la Industria de Externalización de Servicios de Ingeniería Energética (ESO)

Wipro

Capgemini Engineering

Jacobs Engineering

L&T Technology Services (LTTS)

Tata Consultancy Services (TCS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: AtkinsRéalis fue seleccionada para reforzar la red de transmisión y distribución de Puerto Rico bajo un contrato de Arquitectura e Ingeniería con LUMA Energy ServCo, con enfoque en el diseño resistente a huracanes.

- Marzo de 2025: Hitachi Energy comprometió USD 250 millones para ampliar la capacidad de fabricación global de transformadores y aliviar la escasez vinculada a la demanda de energía de centros de datos e inteligencia artificial.

- Febrero de 2025: AFRY fue designada socio principal de ingeniería para la planta de acero libre de combustibles fósiles de SSAB en Luleå, un proyecto emblemático de descarbonización industrial.

- Enero de 2025: ALTEN completó la adquisición de WORLDGRID de Atos, añadiendo EUR 170 millones (USD 187 millones) en ingresos en soluciones de energía y servicios públicos.

Alcance del Informe Global del Mercado de Externalización de Servicios de Ingeniería Energética (ESO)

| Estructuración y Diseño |

| Digitalización |

| I+D y Diseño |

| Implementación y Mantenimiento |

| Otros Servicios |

| En Tierra |

| En Alta Mar |

| Externalización Cautiva |

| Externalización a Terceros |

| Renovable |

| No Renovable |

| Procesamiento Químico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Estructuración y Diseño | |

| Digitalización | ||

| I+D y Diseño | ||

| Implementación y Mantenimiento | ||

| Otros Servicios | ||

| Por Modelo de Implementación | En Tierra | |

| En Alta Mar | ||

| Por Modelo de Abastecimiento (Solo Análisis Cualitativo) | Externalización Cautiva | |

| Externalización a Terceros | ||

| Por Fuente de Energía | Renovable | |

| No Renovable | ||

| Procesamiento Químico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Externalización de Servicios de Ingeniería Energética para 2030?

Se prevé que el mercado alcance los USD 1.363,36 mil millones para 2030.

¿Qué región se espera que crezca más rápido hasta 2030?

Se proyecta que América del Norte registre una CAGR del 24,8%, la más alta entre todas las regiones.

¿Qué tipo de servicio tiene actualmente la mayor participación de ingresos?

Estructuración y Diseño representa el 33,5% de los ingresos de 2024.

¿Qué impulsa el rápido auge de los servicios de Digitalización?

La adopción de gemelos digitales, el diseño basado en inteligencia artificial y la colaboración en la nube impulsan la Digitalización a una CAGR del 25,5%.

¿Cómo influyen los despliegues en alta mar en la demanda de externalización?

Los proyectos de energía eólica marina y cables submarinos requieren ingeniería naval especializada, impulsando una CAGR del 22,6% en los alcances de externalización en alta mar.

¿Qué segmento de fuente de energía se expande más rápido?

Los servicios relacionados con las energías renovables avanzan a una CAGR del 23,2% debido a los objetivos globales de descarbonización.

Última actualización de la página el: