Tamaño y Participación del Mercado de Ejes Automotrices y Árboles de Transmisión

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

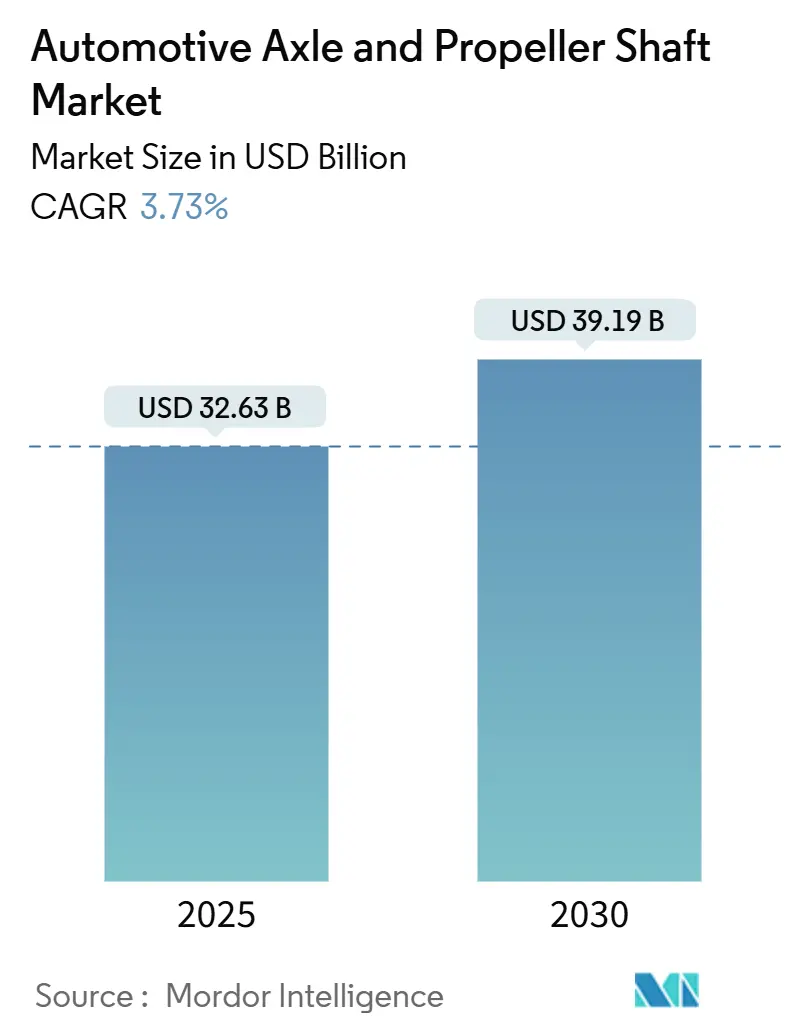

| Tamaño del Mercado (2025) | 32.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 39.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

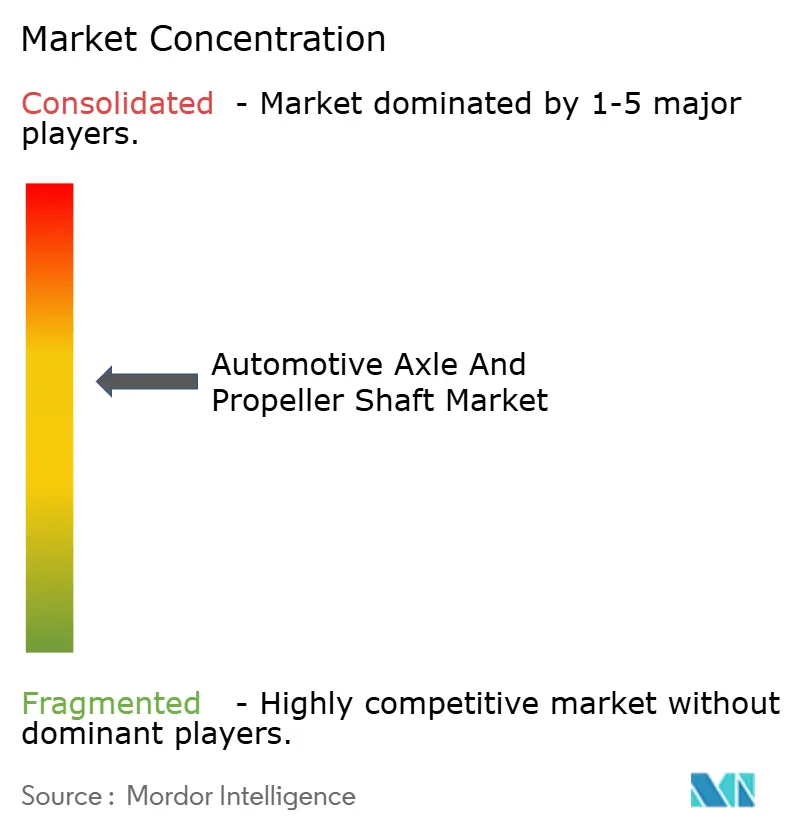

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ejes Automotrices y Árboles de Transmisión por Mordor Intelligence

El mercado de ejes automotrices y árboles de transmisión alcanzó los USD 32,63 mil millones en 2025 y se proyecta que se expanda a una CAGR del 3,73%, elevando el tamaño del mercado de ejes automotrices a USD 39,19 mil millones para 2030. La continua recuperación de la producción de vehículos, la demanda simultánea de arquitecturas de tren de transmisión tradicionales y configuraciones de eje eléctrico, y la acelerada adopción de materiales ligeros sustentan este crecimiento sostenido. Los automóviles de pasajeros representan la mayor parte del volumen global, aunque las plataformas comerciales lideran el impulso de electrificación, creando un ciclo de desarrollo de productos a dos velocidades. Asia-Pacífico sigue siendo el centro de gravedad de la oferta y la demanda, mientras que los fabricantes de América del Norte y Europa reajustan sus operaciones en torno a programas de vehículos eléctricos (EV) que enfatizan ejes eléctricos compactos e integrados. La intensidad competitiva aumenta a medida que los especialistas en ejes consolidados buscan escala y los actores de electrónica de potencia ingresan a través de sistemas de motor en rueda y modulares. Los proveedores que pueden entregar ejes ligeros con sensores integrados, cumpliendo al mismo tiempo con las estrictas regulaciones de ruido, vibración y dureza (NVH), capturan los márgenes más atractivos.

Conclusiones Clave del Informe

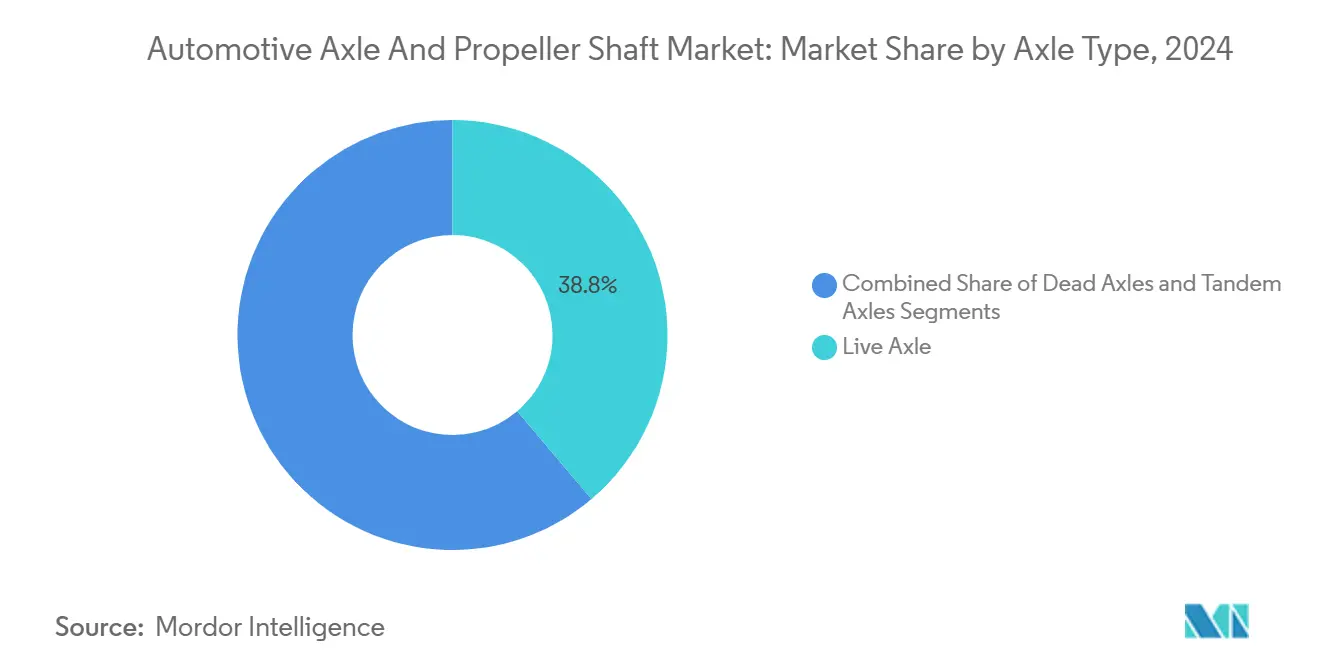

- Por tipo de eje, los ejes motores lideraron con una participación del 38,81% en el mercado de ejes automotrices y árboles de transmisión en 2024 y se prevé que registren una CAGR del 6,31% hasta 2030.

- Por tipo de árbol de transmisión, los árboles de pieza única representaron el 44,94% del tamaño del mercado de ejes automotrices y árboles de transmisión en 2024; se prevé que los árboles multipiezas avancen a una CAGR del 6,63% hasta 2030.

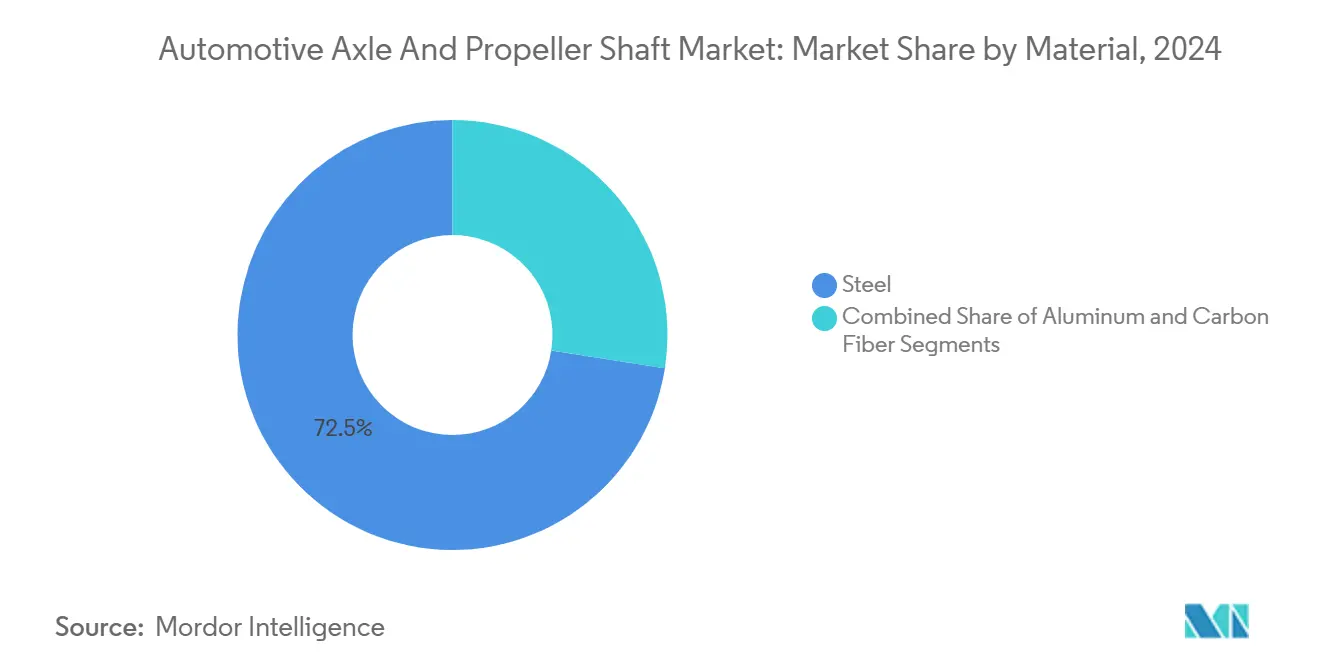

- Por material, el acero dominó con una participación del 72,52% en el mercado de ejes automotrices y árboles de transmisión en 2024, mientras que se proyecta que la fibra de carbono registre una CAGR del 7,28% hasta 2030.

- Los ejes delanteros representaron el 46,98% de los ingresos del mercado de ejes automotrices y árboles de transmisión en 2024, mientras que se prevé que la demanda de ejes traseros crezca a una CAGR del 6,39% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,32% del tamaño del mercado de ejes automotrices y árboles de transmisión en 2024 y se prevé que registren la CAGR más rápida del 7,12% hasta 2030.

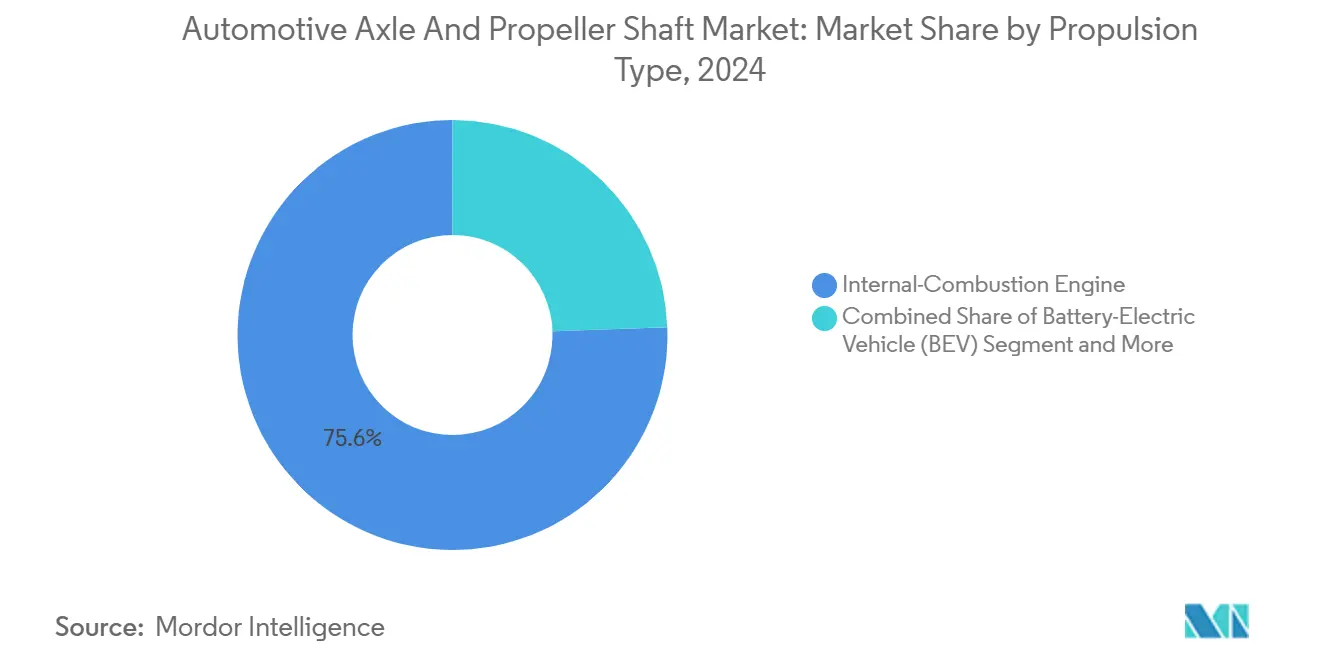

- Por propulsión, los sistemas de motor de combustión interna representaron el 75,58% del tamaño del mercado de ejes automotrices y árboles de transmisión en 2024, mientras que se prevé que los vehículos eléctricos de batería se aceleren a una CAGR del 12,79% durante el horizonte de pronóstico.

- Por canal de distribución, los OEM controlaron el 80,69% del tamaño del mercado de ejes automotrices y árboles de transmisión en 2024, y se prevé que el mercado de posventa crezca a una CAGR del 4,34% hasta 2030.

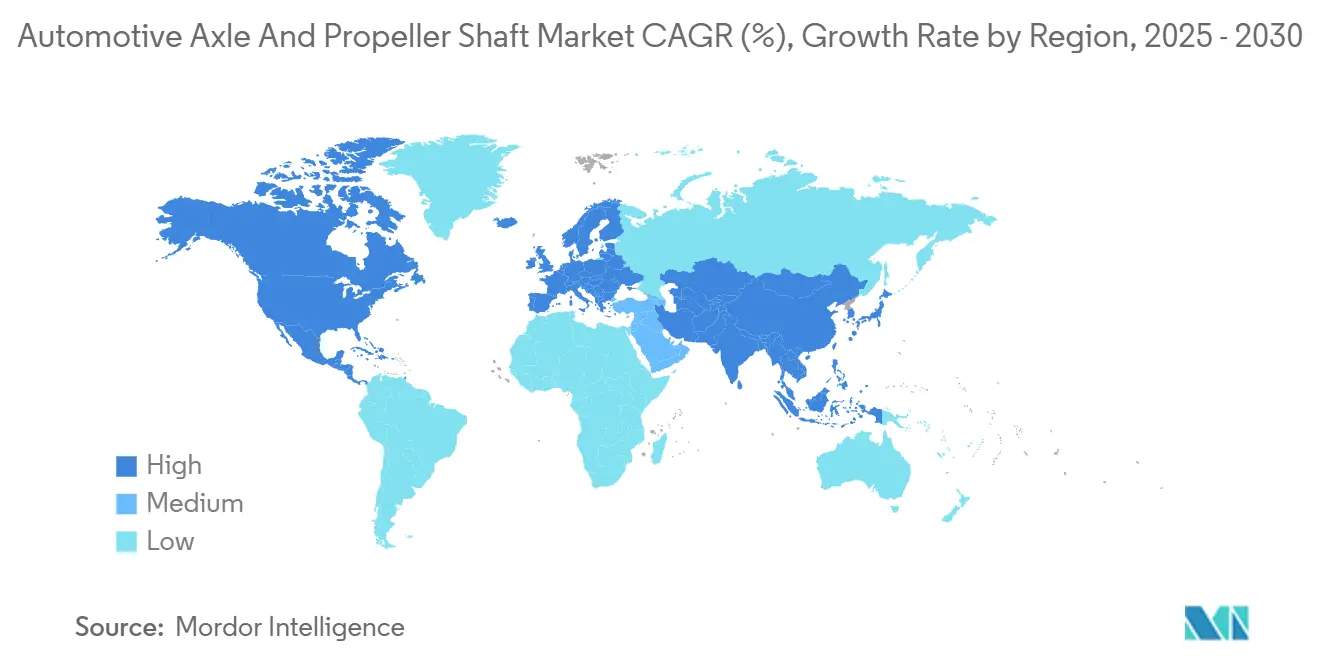

- Por geografía, Asia-Pacífico contribuyó con el 49,02% del mercado de ejes automotrices y árboles de transmisión en 2024 y se proyecta que crezca con una CAGR del 4,93% hasta 2030.

Tendencias e Información del Mercado Global de Ejes Automotrices y Árboles de Transmisión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso a la Electrificación | +1.8% | Global, con APAC y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Penetración de SUV y Tracción en las Cuatro Ruedas | +1.2% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la Producción de Vehículos y Trenes de Transmisión | +0.9% | Global, concentrado en los principales centros de fabricación | Corto plazo (≤ 2 años) |

| Presión Regulatoria | +0.7% | Europa, América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Ingresos por Servicios de Mantenimiento Predictivo | +0.4% | América del Norte y la UE con adopción temprana, expansión global | Largo plazo (≥ 4 años) |

| Plataformas de Entrega Autónoma y Robotaxis | +0.3% | Centros urbanos a nivel global, programas piloto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Impulso a la Electrificación Promueve la Integración de Ejes Eléctricos Ligeros

Los sistemas de eje eléctrico apuntan a un ahorro de peso del 30-40% en comparación con los ensamblajes convencionales, lo que obliga a los ingenieros de plataformas a combinar motor, transmisión y electrónica de potencia dentro de carcasas compactas manteniendo la rigidez torsional. La nueva planta de Schaeffler en Ohio, dedicada a ejes eléctricos 3 en 1, ejemplifica la reasignación de capacidad hacia unidades integradas que sirven tanto a programas de vehículos eléctricos de pasajeros como comerciales[1]"Eje Eléctrico de Viga Rígida 3 en 1", Schaeffler, schaeffler.us. Los proveedores de primer nivel operan líneas de producción paralelas: una para ejes tradicionales que dan servicio a la considerable flota de motores de combustión interna y otra para ejes eléctricos que cumplen con los calendarios de lanzamiento de los fabricantes de automóviles. La validación de seguridad funcional bajo ISO 26262 extiende los ciclos de desarrollo, pero crea barreras de entrada que protegen a los proveedores conformes de la competencia de bajo costo. A medida que aumenta la penetración de los vehículos eléctricos, el contenido del tren de transmisión por vehículo crece porque los motores eléctricos de alta velocidad requieren engranajes mecanizados con precisión, camisas de gestión térmica y sensores integrados que alimentan plataformas de mantenimiento predictivo.

La Expansión del Mercado de SUV y Tracción en las Cuatro Ruedas Impulsa la Demanda de Múltiples Ejes

La penetración de la tracción en las cuatro ruedas en América del Norte aumentó significativamente en las ventas de vehículos ligeros nuevos, con los SUV dominando esta combinación. Cada aplicación de tracción en las cuatro ruedas requiere ensamblajes de eje delantero y trasero, y los modelos premium incorporan funciones de vectorización de par que exigen carcasas de diferencial de mayor especificación. El cambio hacia la tracción en las cuatro ruedas electrificada introduce ejes eléctricos delanteros y traseros independientes que elevan el número de ejes por vehículo. Los camiones de servicio pesado también migran hacia configuraciones tándem a medida que los reguladores autorizan pesos brutos vehiculares mayores a cambio de ejes adicionales, impulsando la demanda de ejes motores de alto par y árboles de transmisión robustos.

La Recuperación de la Producción Pospandemia Estabiliza la Demanda de Componentes

La producción global de vehículos ligeros retomó su trayectoria ascendente en 2024, y los ensamblajes en los Estados Unidos se recuperaron, restaurando la previsibilidad en los libros de pedidos de ejes. Los productores asiáticos lideran las ganancias de volumen, mientras que los OEM europeos priorizan la capacidad de lanzamiento para vehículos eléctricos cruzados premium que requieren componentes de tren de transmisión de alta especificación. Los calendarios de producción estabilizados permiten a los proveedores aumentar las inversiones en automatización diferidas durante la escasez de semiconductores, mientras que la relocalización en América del Norte acorta las cadenas logísticas y amortigua la volatilidad de las materias primas.

Las Regulaciones de Eficiencia de Combustible Aceleran la Adopción de Materiales Ligeros

Los estándares de eficiencia global más estrictos impulsan la penetración de árboles de aluminio y fibra de carbono, ya que cada kilogramo ahorrado se traduce en créditos de cumplimiento de CO₂ cuantificables. El Reglamento de la UE 540/2014 impulsa aún más la adopción de materiales compuestos al limitar los niveles de ruido exterior, incentivos que favorecen los materiales que ofrecen beneficios tanto de masa como de NVH[2]"Normas de Reducción de Ruido", Comisión Europea, ec.europa.eu. Los proveedores con capacidades de materiales compuestos internas aseguran victorias de diseño tempranas en vehículos eléctricos premium, mientras que los costos de escala mejoran para apoyar la adopción en el segmento medio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios | -0.8% | Global, con impacto particular en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Suministro | -0.6% | Global, afectando segmentos premium y de alto rendimiento | Mediano plazo (2-4 años) |

| Cambio Hacia Motores en Rueda | -0.4% | Adopción temprana en movilidad urbana y vehículos eléctricos premium | Largo plazo (≥ 4 años) |

| Límites de Emisiones NVH | -0.3% | Europa liderando, con expansión hacia otros mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio de los Materiales Presiona la Rentabilidad de los Proveedores

Las materias primas representan una trayectoria ascendente del costo de producción de ejes, y las recientes oscilaciones en los precios del acero y el aluminio comprimen los márgenes ya ajustados. Los fabricantes de acero integrados trasladan los recargos, pero los fabricantes de ejes independientes a menudo se comprometen con contratos de precio fijo, exponiéndolos a las fluctuaciones del mercado spot. Los proveedores responden reduciendo la duración de los contratos, adoptando cláusulas de precio indexado e intensificando los programas de cobertura, pero los mandatos de reducción de costos de los OEM restringen la recuperación total de los picos inflacionarios.

Las Restricciones de Suministro de Fibra de Carbono Limitan el Escalado de Árboles Ligeros

Se proyectan déficits de precursores para 2026, y el costo de capital de las nuevas líneas de producción sigue generando largos plazos de entrega. Por lo tanto, los fabricantes de automóviles priorizan las asignaciones hacia acabados de alto rendimiento, lo que ralentiza la penetración en los segmentos de volumen a pesar de las convincentes ventajas de peso y NVH. Los proveedores con materias primas aseguradas o integración hacia atrás se aseguran programas premium, mientras que los nuevos participantes luchan por ganar pedidos que dependen de un suministro garantizado de materiales compuestos. La complejidad de fabricación agrava el desafío, ya que las nuevas líneas de producción de fibra de carbono requieren inversiones significativas y plazos de entrega de varios años que no pueden responder rápidamente a las fluctuaciones de la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Eje: Los Ejes Motores Mantienen la Preeminencia en Servicio Pesado

Los ejes motores capturaron una participación del 38,81% en el mercado de ejes automotrices y árboles de transmisión en 2024, ya que su robusta construcción de viga soporta los requisitos de carga, remolque y todoterreno en los segmentos de camionetas y vehículos comerciales. La adaptabilidad de la configuración al alojamiento de motores eléctricos sustenta una CAGR del 6,31% hasta 2030, elevando la contribución de valor de los ejes motores dentro del mercado de ejes automotrices. Las carcasas modulares ahora integran motores eléctricos de alta velocidad, inversores de carburo de silicio y canales térmicos, manteniendo al mismo tiempo la compatibilidad de instalación directa para los diseños de chasis de los OEM.

La demanda de ejes muertos persiste en aplicaciones de remolques de carga, aunque el crecimiento incremental se concentra en ensamblajes tándem donde los créditos de peso regulatorios recompensan los diseños de múltiples ejes. Los proveedores refinan los procesos de soldadura y emplean aceros de alta resistencia y baja aleación (HSLA) que reducen la masa en vacío sin sacrificar la durabilidad. Con los camiones electrificados añadiendo peso de batería, los ejes motores enfrentan renovadas demandas de carga útil, lo que refuerza aún más su participación dominante en el mercado de ejes automotrices.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Árbol de Transmisión: La Simplicidad de Pieza Única se Encuentra con la Versatilidad de Multipiezas

Los árboles de pieza única representaron el 44,94% de los ingresos del mercado de ejes automotrices y árboles de transmisión en 2024, gracias a su fabricación simple y menor costo para distancias entre ejes inferiores a 3,2 metros. Las próximas arquitecturas de vehículos eléctricos compactos con ejes eléctricos integrados pueden prescindir por completo de los árboles de transmisión, pero los SUV híbridos y convencionales aún requieren diseños tubulares robustos. Sin embargo, los ensamblajes multipiezas registran una CAGR del 6,63% hasta 2030, porque las plataformas más largas de camionetas, furgonetas y autobuses necesitan soportes centrales para controlar la vibración a velocidad crítica, y las versiones de fibra de carbono mitigan la penalización de masa.

Los árboles de tipo deslizante, aunque de nicho, siguen siendo componentes de seguridad vitales que se colapsan bajo impacto frontal, protegiendo a los ocupantes en colisiones a alta velocidad. Los proveedores ahora ofrecen módulos de junta deslizante con cubiertas termoplásticas que toleran ángulos de articulación más altos exigidos por los vehículos cruzados de mayor altura de marcha. La aparición del monitoreo de salud del tren de transmisión por actualización inalámbrica significa que muchos árboles se envían con sensores de aceleración integrados que alimentan paneles de mantenimiento predictivo, redefiniendo la propuesta de posventa de la industria de ejes automotrices.

Por Material: El Acero Domina Mientras la Fibra de Carbono Escala

El acero mantuvo una participación del 72,52% en el mercado de ejes automotrices y árboles de transmisión en 2024 gracias a su incomparable relación costo-rendimiento, pero las directivas de reducción de peso aceleran la CAGR del 7,28% del segmento de fibra de carbono hasta 2030. Los proveedores aprovechan las preformas de carbono enrolladas por robot y los sistemas de resina de curado rápido que reducen los tiempos de ciclo por debajo de cuatro minutos, desbloqueando la viabilidad de volumen medio. El aluminio ofrece una solución de nivel intermedio donde la resistencia a la corrosión y el ahorro de peso superan el costo incremental, especialmente en camionetas eléctricas de chasis escalera que heredan pesados paquetes de baterías.

Los cuellos de botella en los precursores y los obstáculos de reciclaje limitan la adopción de materiales compuestos; sin embargo, los OEM pilotan programas de cuna a cuna que recuperan fibra para piezas no estructurales de segunda vida. La validación de componentes sigue estrictos estándares de fatiga torsional e impacto de piedras, extendiendo los ciclos de prueba pero asegurando la longevidad bajo condiciones de servicio severas. La forja de forma neta del acero sigue sustentando la producción convencional, aunque la optimización de microaleaciones y el temple por prensa avanzado permiten reducciones de peso incluso en las opciones de materiales tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Ejes Delanteros Lideran, los Ejes Traseros se Aceleran

El empaquetado de tracción delantera mantuvo los ejes delanteros en el 46,98% del mercado de ejes automotrices y árboles de transmisión en 2024. Pero las aplicaciones traseras avanzan a una CAGR del 6,39% a medida que aumenta la penetración de la tracción en las cuatro ruedas en vehículos cruzados. Los ejes traseros electrificados albergan motores controlados de forma independiente que permiten la vectorización de par sin árboles de transmisión mecánicos, mejorando el manejo y la eficiencia del frenado regenerativo.

Las aplicaciones de árbol de transmisión fluctúan con la combinación de plataformas; los chasis de patineta de vehículos eléctricos de batería a menudo eliminan los árboles centrales, mientras que los híbridos enchufables emplean unidades acortadas para acoplar motores delanteros con motores eléctricos traseros. Los proveedores diversifican las carteras de aplicaciones, integrando embragues de desconexión que desacoplan los ejes traseros durante la conducción en estado estacionario para reducir las pérdidas parásitas. La economía del ciclo de vida ahora considera funciones habilitadas por software como la mitigación del balanceo del remolque y la altura de marcha adaptativa que dependen de sensores montados en el eje.

Por Tipo de Vehículo: El Dominio de Volumen de los Automóviles de Pasajeros se Encuentra con el Impulso de los Vehículos Comerciales

Los vehículos de pasajeros representaron el 63,32% del tamaño del mercado de ejes automotrices y árboles de transmisión en 2024, porque los automóviles compactos, sedanes y vehículos cruzados aún representan la mayor parte de la producción mundial. Esta alta base significa que el crecimiento es más estable que espectacular, aunque se proyecta que el segmento registre una respetable CAGR del 7,12% hasta 2030 a medida que los programas de asequibilidad en Asia amplíen la propiedad de automóviles de nivel básico. El contenido por vehículo sigue aumentando: los vehículos cruzados modernos combinan alturas de marcha más elevadas con sistemas opcionales de tracción en las cuatro ruedas que añaden ejes traseros, y los acabados premium integran cada vez más ejes eléctricos de vectorización de par vendidos a precios con márgenes atractivos. Los fabricantes de automóviles también amplían las ofertas híbridas que acoplan trenes de transmisión de motor de combustión interna delanteros con ejes eléctricos traseros, impulsando la demanda incremental incluso dentro de una sola plataforma. Innovaciones como los módulos de esquina con actuadores de dirección integrados elevan aún más la complejidad del eje, lo que impulsa a los proveedores a perfeccionar diseños de viga ligeros que mantienen la durabilidad mientras reducen la masa.

Los vehículos comerciales ligeros, los camiones medianos y los vehículos comerciales medianos y pesados juntos representan el 36,68% restante de la participación, pero generan mayores ingresos por chasis gracias a los diseños de múltiples ejes y las clasificaciones de par más altas. La electrificación se acelera más rápido en este segmento de flota porque los incentivos gubernamentales apuntan a furgonetas de reparto de cero emisiones y autobuses municipales, lo que lleva a los OEM a especificar ejes eléctricos integrados 3 en 1 con potencias máximas superiores a 250 kW. Los ejes motores tándem proliferan a medida que los reguladores permiten pesos brutos vehiculares más pesados a cambio de un mayor número de ejes, avanzando el tamaño del mercado de ejes automotrices en el nicho de camiones vocacionales. Los proveedores responden con carcasas modulares que aceptan diferenciales tradicionales o unidades de accionamiento eléctrico, de modo que los operadores de flotas puedan migrar del diésel a la energía de batería sin rediseñar todo el chasis.

Por Tipo de Propulsión: Inversión en Doble Vía en Programas de Motor de Combustión Interna y Vehículos Eléctricos

Los vehículos de motor de combustión interna retuvieron una participación del 75,58% en el mercado de ejes automotrices y árboles de transmisión en 2024, lo que refleja la vasta base instalada y la producción continua en mercados sensibles al costo que aún priorizan precios de venta bajos y largo alcance de repostaje. Incluso aquí, las especificaciones de los ejes evolucionan; las aleaciones de acero ligero y las geometrías de engranajes hipoides optimizadas ayudan a los OEM a extraer cada gramo de cumplimiento de CO₂ de los trenes de transmisión convencionales. Los proveedores de primer nivel mantienen el flujo de capital hacia las líneas de motor de combustión interna para atender los reemplazos del ciclo de garantía y los lanzamientos en mercados emergentes, aunque se cubren con celdas de mecanizado flexibles que pueden cambiar a carcasas eléctricas con poco aviso. Los híbridos de conversión también sostienen los pedidos de ejes de motor de combustión interna al combinar diferenciales mecánicos con motores eléctricos compactos que se acoplan a las carcasas existentes. Como resultado, el motor de combustión interna puede reducirse proporcionalmente, pero continúa proporcionando una absorción crítica de costos fijos en toda la cadena de suministro.

Los vehículos eléctricos de batería crecen a una notable CAGR del 12,79% hasta 2030, impulsando una aceleración igualmente rápida en ejes eléctricos especializados que integran motor, inversor y engranaje de reducción dentro de una unidad sellada. Estos sistemas demandan aleaciones de mayor conductividad térmica y camisas de refrigerante integradas, elevando el costo de los materiales incluso a medida que aumentan los recuentos de unidades. Los modelos híbridos eléctricos y los híbridos enchufables añaden complejidad al requerir tanto ejes delanteros convencionales como módulos traseros electrificados, duplicando efectivamente el contenido de ejes por vehículo en algunas arquitecturas. Los prototipos de vehículos eléctricos de pila de combustible siguen siendo de nicho, pero especifican árboles de fibra de carbono ultraligeros para compensar la masa del tanque de hidrógeno a bordo, creando un microsegmento rentable para los proveedores de materiales avanzados. En consecuencia, los fabricantes de ejes deben equilibrar hojas de ruta de investigación y desarrollo paralelas, asegurando que los avances en electrónica de potencia de carburo de silicio o carcasas de materiales compuestos puedan extenderse a múltiples variantes de propulsión sin canibalizar los flujos de ingresos existentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Control de los OEM Persiste Mientras el Mercado de Posventa Evoluciona

Los contratos con fabricantes de equipos originales capturaron una participación del 80,69% en el mercado de ejes automotrices y árboles de transmisión en 2024, ya que los ejes siguen siendo componentes de seguridad fundamentales bloqueados durante las primeras etapas de desarrollo de la plataforma. Los fabricantes de automóviles favorecen los acuerdos de abastecimiento a largo plazo que agrupan la colaboración en diseño, la entrega en secuencia y la validación de seguridad funcional, creando altos costos de cambio una vez que un programa entra en producción en serie. Los proveedores invierten en plantas geográficamente diversificadas que reflejan las huellas de ensamblaje final de sus clientes, salvaguardando la continuidad ante los choques geopolíticos. Los OEM solicitan cada vez más funciones definidas por software, como algoritmos de selección de modo de conducción, integrados directamente en los controladores de eje, consolidando la relación con el proveedor durante todo el ciclo de vida del vehículo. Estas profundas integraciones aseguran que la participación de mercado de los canales OEM en el mercado de ejes automotrices seguirá siendo dominante durante el horizonte de pronóstico.

El mercado de posventa, aunque más pequeño, está en camino de registrar una CAGR del 4,34% hasta 2030 a medida que la flota global envejece y aumenta la complejidad del servicio de vehículos eléctricos. Los ejes eléctricos remanufacturados, las juntas homocinéticas de repuesto y los paquetes de calibración por actualización inalámbrica forman una creciente cartera de productos que exige precios premium. Los proveedores de primer nivel ahora comercializan soluciones para toda la vida útil del vehículo, enviando kits de herramientas y paneles en la nube a los que los talleres independientes se suscriben para diagnósticos e información de mantenimiento predictivo. La regulación también juega un papel; la legislación de derecho a reparar en América del Norte obliga a los OEM a compartir datos de servicio, permitiendo a más actores almacenar piezas certificadas, aunque elevando el nivel de capacitación técnica. En consecuencia, las estrategias de distribución se vuelven omnicanal: los centros de servicio autorizados por la fábrica manejan el desmontaje de alto voltaje, mientras que las tiendas de comercio electrónico suministran piezas de desgaste mecánico, asegurando que incluso una modesta porción del tamaño del mercado de ejes automotrices siga siendo rentable para los participantes ágiles.

Análisis Geográfico

La participación del 49,02% de Asia-Pacífico en el mercado de ejes automotrices y árboles de transmisión en 2024 se proyecta que crezca a una CAGR del 4,93% hasta 2030, ilustrando las cadenas de suministro verticalmente integradas de la región, la abundante mano de obra calificada y la alta demanda interna de vehículos. La extensa base de proveedores de China minimiza los costos logísticos, mientras que las exportaciones de componentes de India se expanden hacia los principales ensambladores gracias a los corredores libres de aranceles. Corea del Sur y Japón aprovechan la metalurgia avanzada y la automatización para retener programas premium a medida que aumentan los salarios. Los incentivos gubernamentales para la producción de vehículos eléctricos aceleran la localización de ejes eléctricos, lo que lleva a los proveedores globales a establecer empresas conjuntas y acuerdos de transferencia de tecnología.

América del Norte disfruta de un crecimiento estable a medida que los incentivos de relocalización atraen inversiones en fundición y mecanizado de ejes hacia México y los Estados Unidos. Las reglas de contenido local del Tratado entre México, Estados Unidos y Canadá dirigen los contratos de programas hacia proveedores regionales, y los programas de camiones eléctricos de varios miles de millones de dólares requieren subensamblajes de diferencial, caja de cambios y árbol que no pueden tolerar el riesgo de suministro transpacífico. La proximidad de Canadá a las rutas de mineral de hierro de los Grandes Lagos ancla la producción integrada de ejes de acero, y las recientes subvenciones de modernización de la red abren oportunidades para la forja sinterizada de metal en polvo verde.

El crecimiento de Europa está impulsado por los lanzamientos de vehículos eléctricos cruzados premium que consumen ejes motores ligeros, árboles de fibra de carbono y electrónica de accionamiento eléctrico integrada. Las estrictas normas de emisiones de CO₂ y ruido aceleran la sustitución por aluminio, y los mandatos de economía circular impulsan la remanufactura y el reciclaje de circuito cerrado de carcasas de ejes. Las fundiciones de los estados balcánicos ganan contratos de volumen gracias a los costos de energía competitivos y las modernas líneas de moldeo robótico. Al mismo tiempo, los proveedores de Europa Occidental se concentran en el mecanizado de alta velocidad de engranajes diferenciales para vehículos eléctricos de alto rendimiento.

Panorama Competitivo

El mercado de ejes automotrices y árboles de transmisión exhibe una concentración moderada, creando dinámicas competitivas que equilibran las ventajas de escala con las oportunidades de especialización regional. Tras su adquisición del Grupo Dowlais, American Axle & Manufacturing lidera, consolidando líneas de productos e investigación y desarrollo mientras amplía sus ofertas de ejes eléctricos. Dana Incorporated ocupa una posición fundamental gracias a su diversificada cartera de árboles de transmisión y ejes y su presencia global que abarca programas de motor de combustión interna y vehículos eléctricos. ZF y varios proveedores japoneses se reestructuran mediante empresas conjuntas, agrupando la experiencia en motores eléctricos, inversores y cajas de cambios para entregar ejes eléctricos llave en mano que aseguran a los OEM una responsabilidad de fuente única.

Los nuevos participantes de los sectores de semiconductores y materiales avanzados apuntan a motores en rueda y árboles de materiales compuestos de fibra de carbono, aprovechando tecnologías propietarias para eludir el mecanizado convencional. Las solicitudes de patentes en camisas de enfriamiento integradas, etapas de potencia de carburo de silicio y jaulas de diferencial fabricadas de forma aditiva ilustran la escalada de la carrera de propiedad intelectual. Los proveedores de primer nivel responden integrando sensores de vibración y pronósticos impulsados por inteligencia artificial en las carcasas de los ejes, creando flujos de ingresos por servicios de datos que complementan los márgenes de conformado de metal.

Los proveedores también persiguen la integración vertical en el procesamiento de materias primas para controlar la volatilidad de costos. Los fabricantes de acero ofrecen composiciones de aleación personalizadas, mientras que los productores de fibra de carbono firman acuerdos de compra a largo plazo con especialistas en ejes para estabilizar el suministro de precursores. Las regiones con excedentes de energía renovable atraen inversiones en acero verde, alineando las credenciales de sostenibilidad con los objetivos de descarbonización de los OEM y reforzando el posicionamiento competitivo en el mercado de ejes automotrices.

Líderes de la Industria de Ejes Automotrices y Árboles de Transmisión

Dana Incorporated

ZF Friedrichshafen AG

Meritor Inc.

GKN Automotive Limited

American Axle and Manufacturing Inc. (AAM)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Maruti Suzuki confirmó que su SUV eléctrico e-Vitara debutará con un eje eléctrico delantero de origen local suministrado bajo un acuerdo de transferencia de tecnología con BluE Nexus.

- Diciembre de 2024: Dana presentó el eje tándem AdvanTEK 40 Pro, con una relación de 2,05 diseñada para la reducción avanzada de velocidad del motor e integración opcional de accionamiento eléctrico.

- Octubre de 2024: Bharat Forge adquirió la operación de ejes para vehículos comerciales en India de American Axle por USD 65 millones, permitiendo a American Axle canalizar su capital hacia programas de ejes eléctricos.

- Octubre de 2024: MOOG presentó una nueva línea de ejes de junta homocinética, diseñada específicamente para vehículos cruzados de alto rendimiento. Esta línea de productos se centra en ofrecer mayor durabilidad y fiabilidad, atendiendo a los exigentes requisitos de los vehículos de alto rendimiento. Al priorizar una vida útil extendida, MOOG busca satisfacer las necesidades de los consumidores que buscan soluciones duraderas y eficientes para sus vehículos cruzados.

Alcance del Informe Global del Mercado de Ejes Automotrices y Árboles de Transmisión

| Ejes Motores |

| Ejes Muertos |

| Ejes Tándem |

| Árbol de Pieza Única |

| Árbol Multipiezas |

| Árbol de Tipo Deslizante |

| Acero |

| Aluminio |

| Fibra de Carbono |

| Eje Delantero |

| Eje Trasero |

| Árbol de Transmisión |

| Automóvil de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido |

| Vehículo Eléctrico Híbrido Enchufable |

| Vehículo Eléctrico de Pila de Combustible |

| Fabricante de Equipos Originales |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Eje | Ejes Motores | |

| Ejes Muertos | ||

| Ejes Tándem | ||

| Por Tipo de Árbol de Transmisión | Árbol de Pieza Única | |

| Árbol Multipiezas | ||

| Árbol de Tipo Deslizante | ||

| Por Material | Acero | |

| Aluminio | ||

| Fibra de Carbono | ||

| Por Aplicación | Eje Delantero | |

| Eje Trasero | ||

| Árbol de Transmisión | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería | ||

| Vehículo Eléctrico Híbrido | ||

| Vehículo Eléctrico Híbrido Enchufable | ||

| Vehículo Eléctrico de Pila de Combustible | ||

| Por Canal de Distribución | Fabricante de Equipos Originales | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ejes automotrices para 2030?

Se espera que el tamaño del mercado de ejes automotrices alcance los USD 39,19 mil millones para 2030.

¿Qué región contribuye actualmente con la mayor participación de los ingresos globales por ejes?

Asia-Pacífico tiene el 49,02% de las ventas globales gracias a su cadena de suministro integrada y la demanda interna de vehículos.

¿Qué tipo de eje crecerá más rápido hasta 2030?

Se prevé que los ejes motores tándem se expandan a una CAGR del 6,31%, reflejando los mayores requisitos de carga útil en camiones.

¿Cómo afectará la electrificación a la demanda de árboles de transmisión?

Las arquitecturas de vehículos eléctricos de batería reducen el número de árboles de transmisión en algunas plataformas, aunque los SUV híbridos y las furgonetas de distancia entre ejes larga sostienen la demanda de árboles multipiezas a una CAGR del 6,63%.

¿Qué materiales están ganando terreno para cumplir con los mandatos de reducción de peso?

La fibra de carbono lidera el crecimiento de materiales con una CAGR del 7,28%, seguida del aluminio, a medida que los OEM persiguen beneficios tanto de masa como de NVH.

¿Qué impulsa el crecimiento del mercado de posventa para ejes y árboles de transmisión?

Una flota envejecida y la complejidad del mantenimiento de ejes eléctricos impulsan los ingresos del mercado de posventa a una CAGR del 4,34%, especialmente para kits de servicio con sensores integrados.

Última actualización de la página el: