Tamaño y Participación del Mercado de Sistemas Avanzados de Cambio de Marchas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

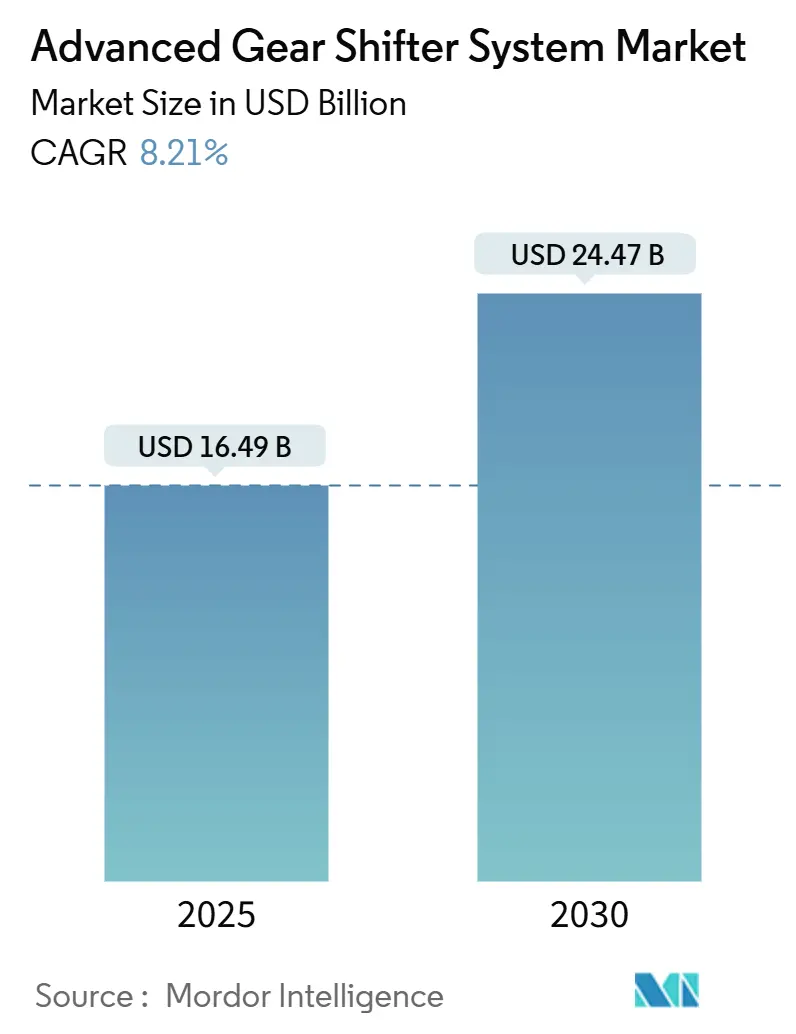

| Tamaño del Mercado (2025) | 16.49 Mil millones de dólares |

| Tamaño del Mercado (2030) | 24.47 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

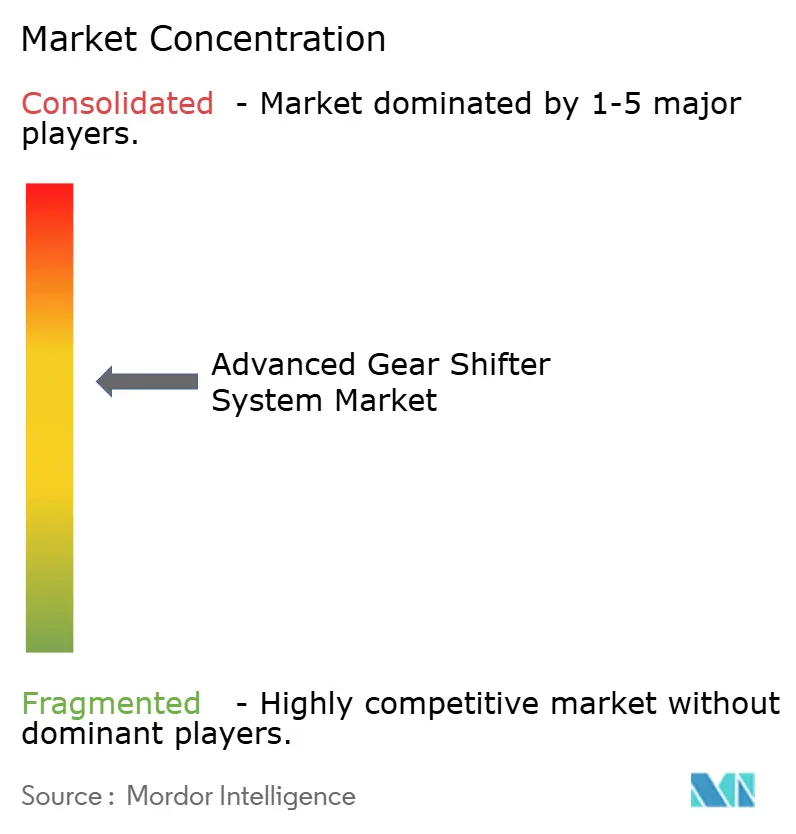

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Avanzados de Cambio de Marchas por Mordor Intelligence

El tamaño del mercado de sistemas avanzados de cambio de marchas se situó en 16,49 mil millones de USD en 2025 y se prevé que alcance los 24,47 mil millones de USD en 2030, avanzando a una CAGR del 8,21% durante el período. Esta expansión refleja la acelerada transición de los fabricantes de automóviles desde los vínculos puramente mecánicos hacia arquitecturas electrónicas de cambio por cable, la creciente electrificación y la preferencia cada vez mayor de los consumidores por una conducción cómoda y sin interrupciones. Las unidades de control electrónico (ECU), los actuadores de solenoide y el software dedicado se están convirtiendo en elementos fundamentales del diseño de transmisiones, a medida que los fabricantes buscan reducción de peso, flexibilidad de empaquetado e interfaces de usuario centradas en el conductor. Los automóviles de pasajeros siguen siendo el ancla de volumen, aunque los vehículos comerciales muestran la mayor adopción de transmisiones manuales automatizadas, ya que las flotas buscan ganancias de productividad y ahorro de combustible. La dinámica competitiva favorece a los proveedores de Nivel 1 que combinan capacidades mecánicas, electrónicas y de ciberseguridad en ofertas integradas, incluso cuando nuevos especialistas en software ingresan a través de asociaciones.

Conclusiones Clave del Informe

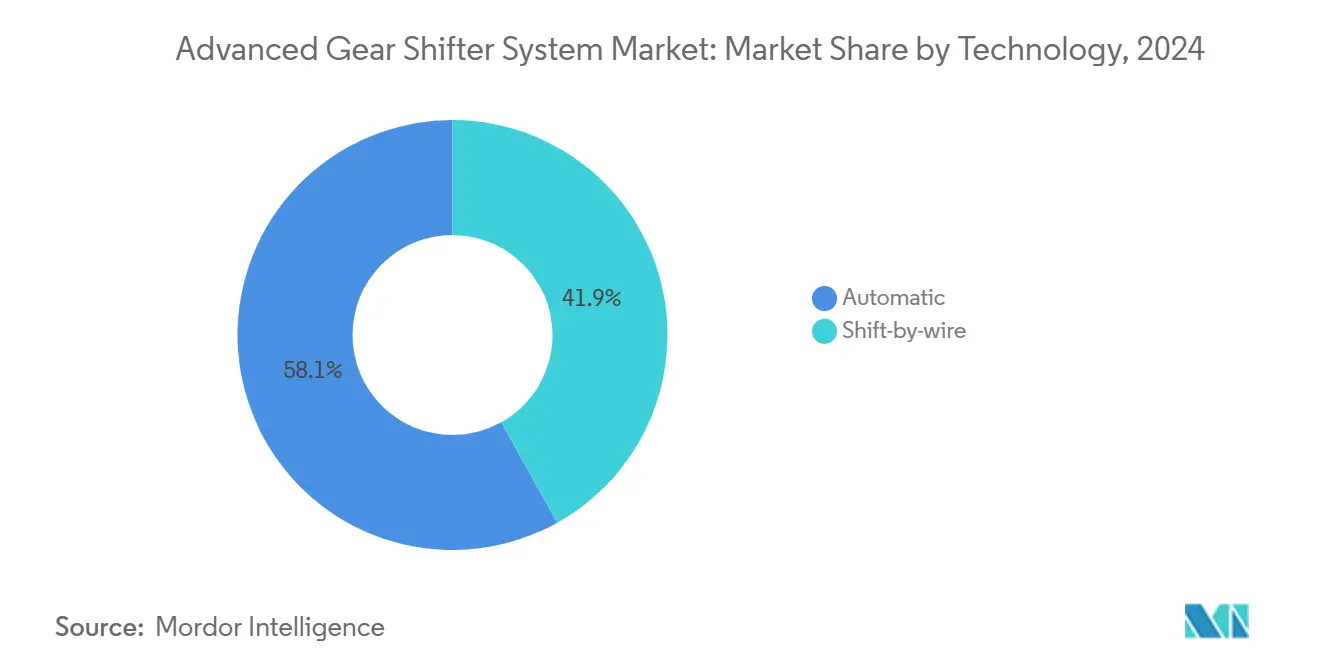

- Por tecnología, los selectores de transmisión automática representaron el 58,11% de la participación del mercado de sistemas avanzados de cambio de marchas en 2024, mientras que el cambio por cable tiene una previsión de crecimiento a una CAGR del 9,87% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 49,25% de la participación del mercado de sistemas avanzados de cambio de marchas en 2024; se proyecta que los vehículos comerciales medianos y pesados se expandan a una CAGR del 10,12% hasta 2030.

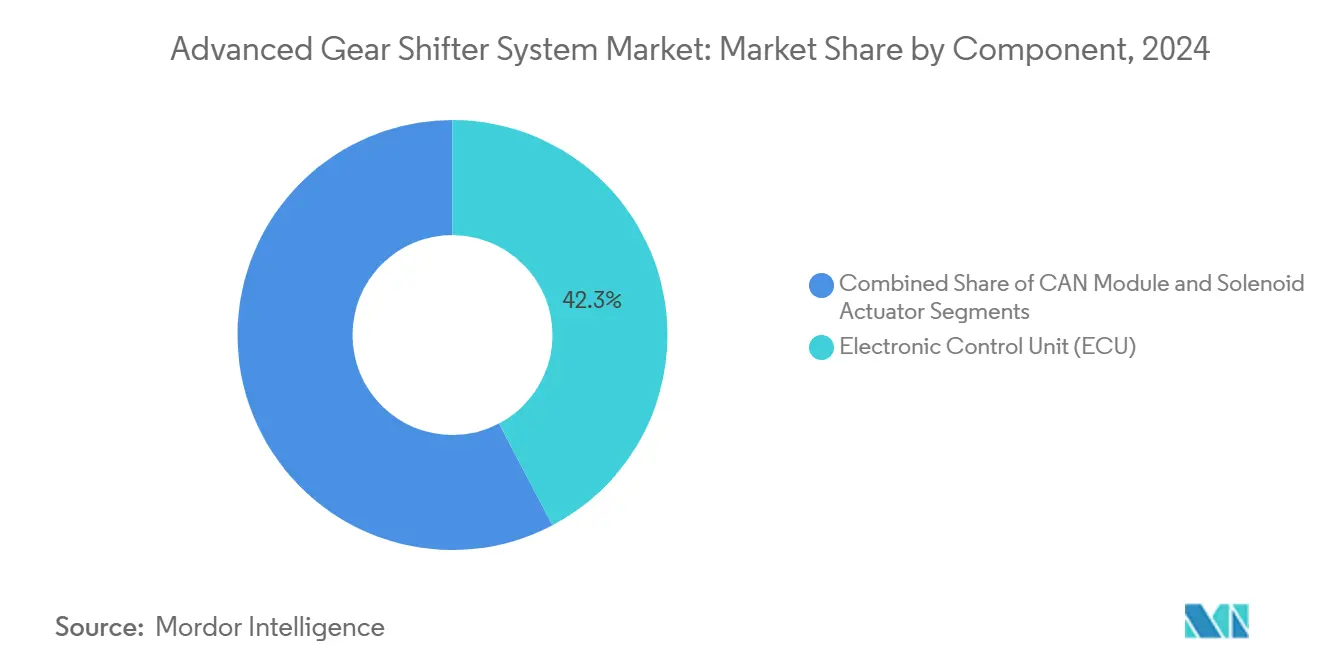

- Por componente, las unidades de control electrónico representaron el 42,33% de la participación del mercado de sistemas avanzados de cambio de marchas en 2024; los actuadores de solenoide avanzan a una CAGR del 9,44% hasta 2030.

- Por canal de ventas, las instalaciones OEM representaron el 73,46% de la participación del mercado de sistemas avanzados de cambio de marchas en 2024 con una perspectiva de CAGR del 9,06% hasta 2030.

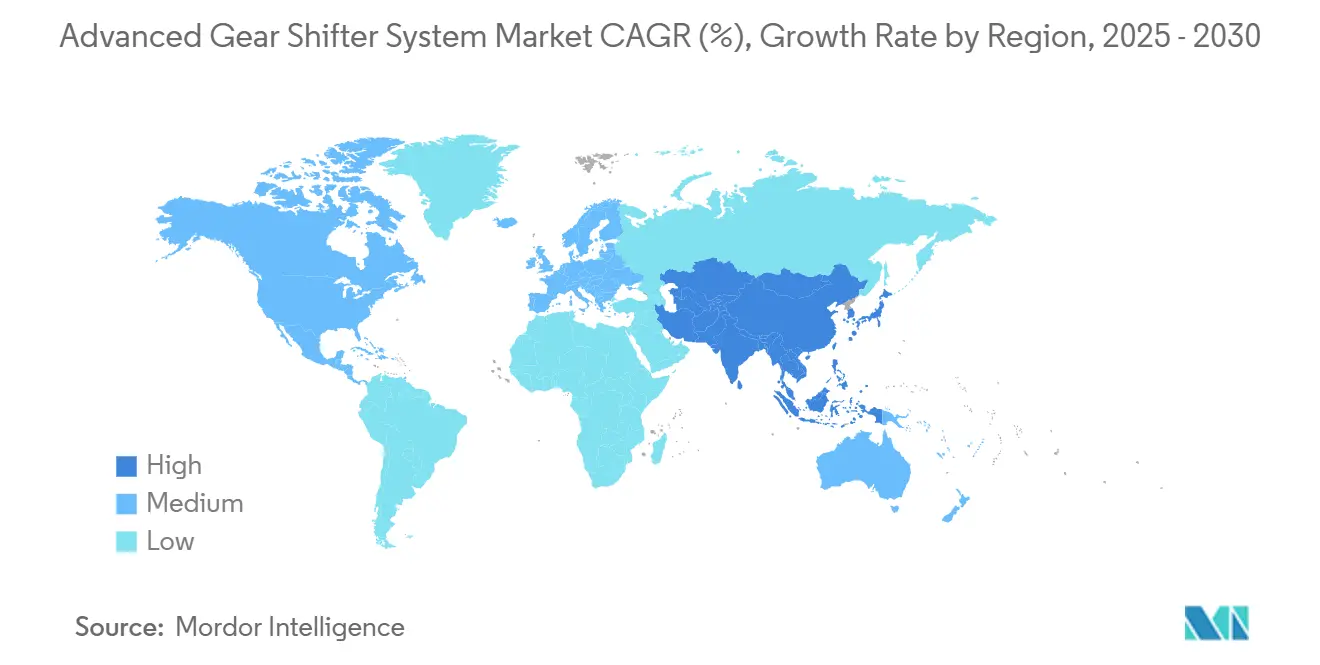

- Por geografía, Asia-Pacífico representó el 39,14% de la participación del mercado de sistemas avanzados de cambio de marchas en 2024 y avanza a una CAGR del 8,74% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas Avanzados de Cambio de Marchas

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en las Ventas de Vehículos Eléctricos e Híbridos | +2.1% | Global; liderado por China, la UE y América del Norte | Corto plazo (≤ 2 años) |

| Demanda Creciente de Transmisiones Automáticas | +1.8% | Global; más fuerte en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Normas de Eficiencia de Combustible más Estrictas | +1.5% | América del Norte y la UE; en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Vehículos Premium en Mercados Emergentes | +1.2% | Núcleo en Asia-Pacífico; expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Integración de Selectores con Retroalimentación Háptica | +0.9% | Segmentos premium de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Regulaciones de Controles Adaptados para Personas con Discapacidad | +0.6% | América del Norte y la UE; adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Ventas de Vehículos Eléctricos e Híbridos

Los automóviles eléctricos de batería simplifican el engranaje físico, pero introducen nuevas oportunidades de interfaz. El Ioniq 5 N de Hyundai utiliza el software N e-Shift para imitar una caja de cambios de 8 velocidades, combinando el compromiso del conductor con el hardware de una sola velocidad [1]"Aspectos Técnicos Destacados del Ioniq 5 N," Hyundai Motor Company, hyundai.com. Ford presentó una patente para selectores hápticos de vehículos eléctricos que recrean digitalmente la resistencia del embrague. Tesla eliminó por completo la palanca en el Model 3, confiando en la entrada de la cámara y los botones del volante. Las cajas de múltiples velocidades siguen siendo viables para los vehículos eléctricos de uso intensivo, donde la eficiencia en pendientes justifica la complejidad, lo que sostiene la demanda de una actuación electrónica robusta.

Demanda Creciente de Transmisiones Automáticas

Las transmisiones automáticas representaron una participación notable de todos los mecanismos de cambio de marchas en 2024, lo que refleja la creciente preferencia de los consumidores por la comodidad y la eficiencia. La adopción se acelera en India, Tailandia y Brasil, donde el aumento de los ingresos hace que las variantes automáticas sean más asequibles. Las flotas adoptan los manuales automatizados para reducir la fatiga del conductor, lo que lleva a la plataforma Endurant de Eaton a asegurar grandes contratos de camiones en América del Norte [2]"Transmisiones Manuales Automatizadas Endurant," Eaton Corporation, eaton.com. Los fabricantes de equipos de construcción siguen la tendencia integrando selectores basados en joystick que aumentan la productividad del operador. La fuerte presión regulatoria para alcanzar los límites de CO₂ de toda la flota refuerza el paso a cajas de múltiples velocidades controladas electrónicamente que mantienen los motores en bandas de operación óptimas.

Normas de Eficiencia de Combustible más Estrictas que Favorecen el Cambio por Cable

Los objetivos de la UE de reducción del CO₂ en un 37,5% para 2030 en comparación con los niveles de 2021 y la hoja de ruta CAFE de los Estados Unidos intensifican el interés en el cambio por cable, que ahorra entre 2 y 4 kg en comparación con los sistemas de cable y permite algoritmos predictivos de ahorro de energía. El software puede preseleccionar marchas utilizando datos de navegación, información de tráfico y patrones de conducción aprendidos. El cumplimiento de los marcos de seguridad funcional ISO 26262 y de ciberseguridad ISO/SAE 21434 aumenta la complejidad de la ingeniería, pero garantiza la fiabilidad, lo que impulsa una colaboración más profunda entre los OEM y los proveedores.

Crecimiento en la Penetración de Vehículos Premium en Mercados Emergentes

Las entregas de lujo en China aumentaron considerablemente en 2024, y los compradores exigentes solicitan cada vez más selectores rotativos, levas de cambio y unidades de consola iluminadas como marcadores de estatus y mejoras de usabilidad [3]"Tecnología Integrada de Engranajes y Rodamientos," JTEKT Corporation, jtekt.co.jp. La producción localizada reduce los costos, lo que permite sistemas sofisticados en acabados de gama media-alta. Los importadores del Sudeste Asiático y de Oriente Medio amplían las especificaciones premium para furgonetas y autobuses, lo que impulsa a los proveedores con centros de I+D en la región a adaptar diseños que respeten la ergonomía local y los requisitos climáticos.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Complejidad del Cambio por Cable | −1.4% | Global; los segmentos sensibles al costo son los más afectados | Mediano plazo (2-4 años) |

| Escasez de Semiconductores para ECU | −1.2% | Global; aguda en los centros de fabricación asiáticos | Corto plazo (≤ 2 años) |

| Obstáculos de Fiabilidad y Seguridad Redundante | −0.8% | Global; más estricto en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Retrasos en la Certificación de Ciberseguridad | −0.7% | América del Norte y la UE; extendiéndose a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad del Cambio por Cable

Las ECU redundantes, los rieles de alimentación duales y la validación rigurosa añaden una cantidad significativa a la lista de materiales, lo que supone un desafío para los vehículos de gama media en mercados orientados al costo. Los proveedores deben realizar análisis de seguridad funcional, integración de hardware y software, y pruebas de penetración, lo que alarga los calendarios de desarrollo entre 12 y 18 meses. Las empresas más pequeñas tienen dificultades para financiar estos procesos, lo que ralentiza la penetración general fuera de los segmentos premium.

Escasez de Semiconductores para ECU

Los plazos de entrega de los microcontroladores de grado automotriz alcanzaron su punto máximo en 2024, ya que la capacidad de fabricación no seguía el ritmo de la demanda, lo que obligó a rediseños o paradas de producción. Dado que cada conjunto de cambio por cable puede albergar tres microcontroladores para tareas de detección, actuación y pasarela, las escaseces repercuten de manera desproporcionada en esta categoría. Los proveedores de chips añaden líneas automotrices de 300 mm, pero la electrificación multiplica el contenido de silicio más rápido de lo que aumenta la capacidad, manteniendo el suministro frágil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Cambio por Cable Impulsa la Innovación a Pesar del Dominio Automático

Los selectores de transmisión automática representaron el 58,11% del mercado de sistemas avanzados de cambio de marchas en 2024 por los volúmenes de producción absolutos. No obstante, la CAGR del 9,87% del cambio por cable destaca su importancia estratégica. Los SUV de lujo de Mercedes-Benz y Cadillac exhiben palancas electrónicas montadas en la columna que liberan espacio en la consola al tiempo que se integran con los selectores de modo de conducción. El ahorro de peso alcanza los 4 kg, lo que ayuda a los OEM a cumplir sus objetivos de carbono. Los proveedores incorporan firmware de aprendizaje automático que reduce el consumo de energía al predecir la intención del conductor a partir de la cadencia del acelerador.

La adopción se acelera en los modelos eléctricos de batería, donde los cables mecánicos heredados no ofrecen ningún beneficio. La arquitectura admite la recalibración por aire, lo que permite a las marcas lanzar nuevos modos de conducción sin rediseños físicos. Los compactos premium de los mercados emergentes importan estas interfaces, lo que demuestra el camino de difusión descendente de la tecnología.

Por Tipo de Vehículo: Los Vehículos Comerciales Aceleran la Adopción de la Automatización

Los automóviles de pasajeros representaron el 49,25% de la participación del mercado de sistemas avanzados de cambio de marchas en 2024. Sin embargo, se proyecta que los vehículos comerciales medianos y pesados registren la CAGR más alta del 10,12%, ya que las flotas adoptan manuales automatizados que combinan la eficiencia de la geometría de engranajes con la simplicidad de uso. El Endurant HD de Eaton combina selectores electrónicos con crucero predictivo, lo que permite un ahorro de combustible del 6% en rutas de larga distancia. Las furgonetas de reparto urbano adoptan módulos de botones que ocupan menos espacio en el tablero, reduciendo la distracción del conductor.

Los autobuses y los vehículos de trabajo se benefician de los controles tipo joystick integrados con la telemática. Los propietarios de flotas observan reducciones en los costos de mantenimiento gracias a los diagnósticos habilitados por software que identifican el desgaste del actuador antes de que se produzca una avería. Las regulaciones que exigen cabinas accesibles favorecen aún más los selectores electrónicos de bajo esfuerzo.

Por Componente: Los Actuadores de Solenoide Permiten un Control Preciso

Las ECU representaron el 42,33% de la participación del mercado de sistemas avanzados de cambio de marchas en 2024, lo que subraya su papel central de orquestación. Sin embargo, los actuadores de solenoide superarán ese ritmo con una CAGR del 9,44% hasta 2030. Los solenoides lineales avanzados integran sensores de efecto Hall que transmiten la posición con una precisión de 0,1 mm, garantizando un acoplamiento tolerante a fallos. Las pasarelas CAN-FD manejan un mayor rendimiento de datos para sincronizarse con los ADAS. Proveedores como JTEKT agrupan módulos de retención de marchas con diagnósticos integrados, reduciendo los pasos de ensamblaje y las reclamaciones de garantía.

La consolidación de componentes es evidente a medida que las empresas fusionan la electrónica del selector con la mecatrónica de la transmisión, reduciendo el peso del arnés y simplificando la logística de los OEM. El contenido de semiconductores por actuador aumenta a medida que el cifrado de ciberseguridad se desplaza hacia el borde.

Por Canal de Ventas: La Integración OEM Domina el Mercado

Las instalaciones OEM representaron el 73,46% de la participación del mercado de sistemas avanzados de cambio de marchas en 2024, respaldadas por ciclos de codesarrollo que combinan la electrónica del selector con las calibraciones del tren de transmisión. El segmento también está previsto que experimente el crecimiento más rápido con una CAGR del 9,06% hasta 2030. Los fabricantes de automóviles aseguran la diferenciación en diseño e interfaz persona-máquina —la selección basada en botones de Tesla y el compacto interruptor de Porsche ejemplifican la experiencia de usuario propietaria—. Los reacondicionamientos del mercado de posventa siguen siendo un nicho, limitado a kits de recorrido corto para entusiastas de automóviles deportivos heredados. No obstante, aparecen kits de controladores programables para conversiones de vehículos eléctricos de automóviles clásicos, lo que señala un canal especializado emergente.

Las verificaciones regulatorias de ciberseguridad requieren cada vez más claves y certificados respaldados por OEM, lo que convierte las actualizaciones en concesionarios certificados en la única vía conforme para muchas jurisdicciones y restringe los talleres independientes.

Análisis Geográfico

Asia-Pacífico generó el 39,14% de la participación del mercado de sistemas avanzados de cambio de marchas en 2024 y lidera con una CAGR del 8,74% hasta 2030. El auge de los vehículos de nueva energía en China estimula la demanda de selectores rotativos minimalistas en los últimos sedanes de BYD y NIO, mientras que los proveedores nacionales ganan escala a través de los programas de adquisición del gobierno provincial. Japón aprovecha la innovación de los automóviles Kei; Suzuki incorpora palancas electrónicas compactas que liberan espacio en la cabina. Los exportadores surcoreanos incluyen el cambio por cable en los acabados premium para mantener la competitividad global, con la ayuda de créditos fiscales nacionales para I+D.

América del Norte sigue siendo un mercado fundamental donde una participación significativa de los nuevos vehículos ligeros ya se comercializa con transmisiones automáticas. Ford prototipa selectores hápticos para vehículos eléctricos en su planta de Míchigan, lo que subraya la innovación doméstica. Las flotas de camiones Clase 8 de la región aceleran la adopción de manuales automatizados para compensar la escasez de conductores. Las regulaciones de gases de efecto invernadero Fase 3 de la EPA dirigen además a los OEM hacia estrategias de cambio electrónico que se armonizan con la reducción del tamaño del motor.

Europa impulsa el cambio por cable en respuesta a los límites de CO₂ de flota para 2030. Los proveedores de Nivel 1 alemanes ZF y Continental agrupan pasarelas de ciberseguridad y CAN sobre Ethernet para asegurar las arquitecturas eléctricas y electrónicas. La fusión de Schaeffler y Vitesco crea un actor verticalmente integrado que abarca desde actuadores de engranajes hasta software de inversores, remodelando las jerarquías de proveedores. Las obligaciones del RGPD influyen en el manejo de datos en los perfiles de selector personalizados, requiriendo procesamiento en el dispositivo para minimizar la exposición a la nube. América del Sur y Oriente Medio y África registran bases más pequeñas, pero muestran un fuerte crecimiento en las importaciones premium. Los compradores de SUV de lujo en el Consejo de Cooperación del Golfo esperan cada vez más los diales rotativos de cristal iluminados popularizados por las marcas europeas, lo que impulsa la adopción en los concesionarios regionales.

Panorama Competitivo

El mercado de sistemas avanzados de cambio de marchas exhibe una fragmentación moderada. ZF, BorgWarner, Continental y JTEKT encabezan las tablas de participación, aprovechando las relaciones de larga data con los OEM y la mecatrónica verticalmente integrada. El anuncio de la escisión de Aumovio por parte de Continental para centrarse en las funciones de vehículos definidos por software, incluido el firmware del selector actualizable en la nube. El Smart Shift-by-Wire de ZF obtiene posiciones de producción en múltiples plataformas de vehículos eléctricos tras la validación independiente del caso de seguridad. BorgWarner integra su módulo eGearDriver con inversores de motor, destacando el ahorro en el número de piezas.

Las solicitudes de patentes de retroalimentación háptica aumentaron año tras año, ya que los proveedores buscan una diferenciación defendible. Las asociaciones florecen entre empresas de electrónica y diseñadores de interfaces: Bosch se asocia con el especialista alemán en háptica Feelbelt para incorporar señales vibrotáctiles en selectores compactos. Los gigantes de los semiconductores NXP y Renesas agrupan cargadores de arranque seguros adaptados para ECU de selectores, cortejando a los proveedores de Nivel 1 bajo marcos de suministro plurianuales que mitigan el riesgo de escasez de chips.

Las empresas emergentes explotan las brechas de software: la empresa israelí Irridon ofrece predicción de intención del conductor basada en inteligencia artificial con licencia por vehículo, compatible con pasarelas CAN, mientras que la empresa emergente estadounidense ShiftLogic comercializa herramientas de calibración por aire que permiten a los OEM refinar la sensación de cambio de marchas después de la venta. Las adquisiciones defensivas señalan el impulso de consolidación: la adquisición de Vitesco Systems por parte de Schaeffler incorpora especialistas en ciberseguridad a su cartera de trenes de transmisión.

Líderes de la Industria de Sistemas Avanzados de Cambio de Marchas

ZF Friedrichshafen AG

BorgWarner Inc.

JTEKT Corporation

Continental AG

Marelli Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: PT Hyundai Motors Indonesia presentó el STARGAZER Cartenz y el Cartenz X con cambio por cable estándar y navegación integrada en el Salón Internacional del Automóvil de Indonesia de Gaikindo (GIIAS) 2025.

- Abril de 2023: BYD presentó el sedán deportivo Seal equipado con un selector de marchas KOSTAL China que integra botones de función de confort adicionales y un módulo de cambio por cable ya previsto para modelos premium más amplios.

Alcance del Informe Global del Mercado de Sistemas Avanzados de Cambio de Marchas

| Automático |

| Cambio por cable |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Autobuses y Autocares |

| Módulo CAN |

| Unidad de Control Electrónico (ECU) |

| Actuador de Solenoide |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Automático | |

| Cambio por cable | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Componente | Módulo CAN | |

| Unidad de Control Electrónico (ECU) | ||

| Actuador de Solenoide | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas avanzados de cambio de marchas en 2025?

El tamaño del mercado de sistemas avanzados de cambio de marchas es de 16,49 mil millones de USD en 2025.

¿Cuál es la CAGR prevista para los sistemas avanzados de cambio de marchas hasta 2030?

Se proyecta que el mercado se expanda a una CAGR del 8,21% entre 2025 y 2030.

¿Qué región representa la mayor demanda de selectores de marchas avanzados?

Asia-Pacífico lidera con una participación de ingresos del 39,14% en 2024 y la CAGR más rápida del 8,74%.

¿Qué segmento de vehículos es el adoptante de más rápido crecimiento de los selectores electrónicos?

Los vehículos comerciales medianos y pesados registran la CAGR más alta del 10,12%, ya que las flotas priorizan los manuales automatizados para la eficiencia y la comodidad del conductor.

Última actualización de la página el: