Tamaño y Participación del Mercado de Sistemas de Accionamiento Hidrostático de Ventilador Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

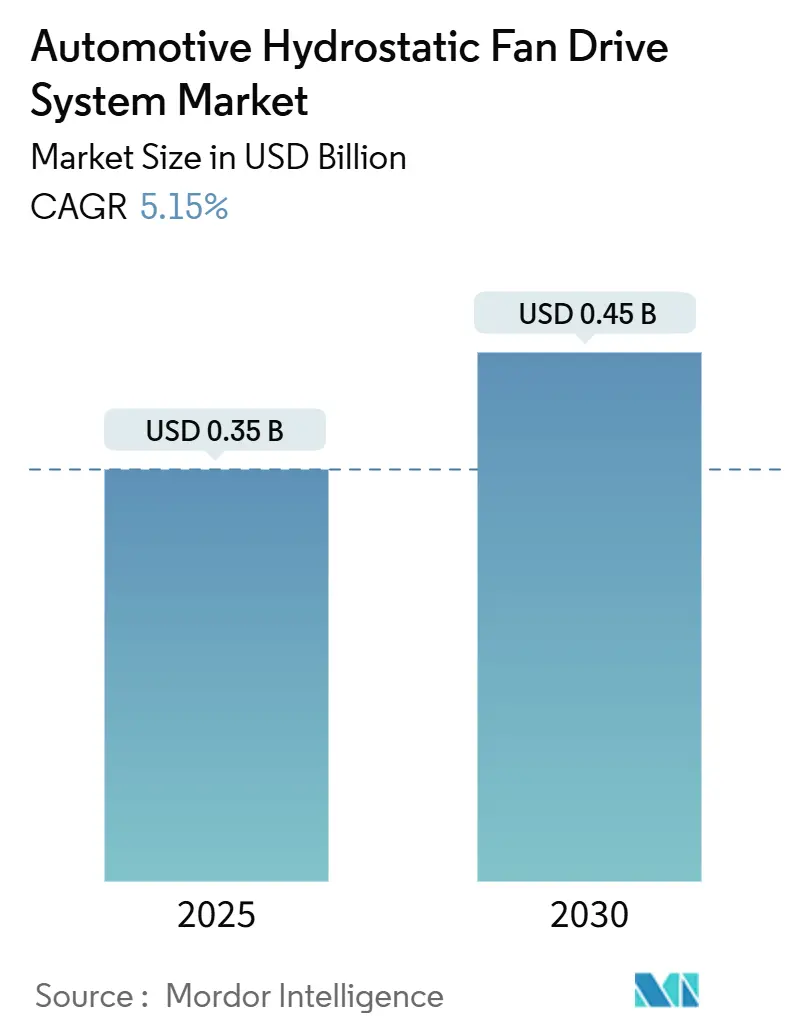

| Tamaño del Mercado (2025) | 0.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Accionamiento Hidrostático de Ventilador Automotriz por Mordor Intelligence

El tamaño del mercado de sistemas de accionamiento hidrostático de ventilador automotriz se sitúa en USD 0,35 mil millones en 2025 y se proyecta que alcance USD 0,45 mil millones para 2030, lo que se traduce en una sólida CAGR del 5,15%. La tecnología avanza sobre los dos pilares de una legislación global más estricta sobre CO₂ y NOx y la búsqueda del sector automotriz de soluciones de enfriamiento que reduzcan las pérdidas parásitas sin comprometer la durabilidad del tren de potencia. Las bombas de desplazamiento variable y los motores hidráulicos desacoplan la velocidad del ventilador de las RPM del motor, ayudando a los fabricantes de equipos originales a cumplir con Euro 7 y normativas similares, al tiempo que reducen el consumo de combustible de la flota. Asia-Pacífico lidera la demanda en volumen gracias a la producción de vehículos comerciales pesados y equipos fuera de carretera, mientras que América del Norte y Europa aceleran la adopción por razones de cumplimiento normativo y reducción de ruido. Las tendencias de electrificación añaden otro impulso, ya que los híbridos electro-hidráulicos mantienen el enfriamiento hidráulico para los motores de combustión interna al tiempo que apoyan la gestión térmica de baterías y electrónica de potencia. La intensidad competitiva se mantiene moderada; los especialistas en componentes refuerzan sus posiciones combinando experiencia hidráulica con controles electrónicos y telemática.

Conclusiones Clave del Informe

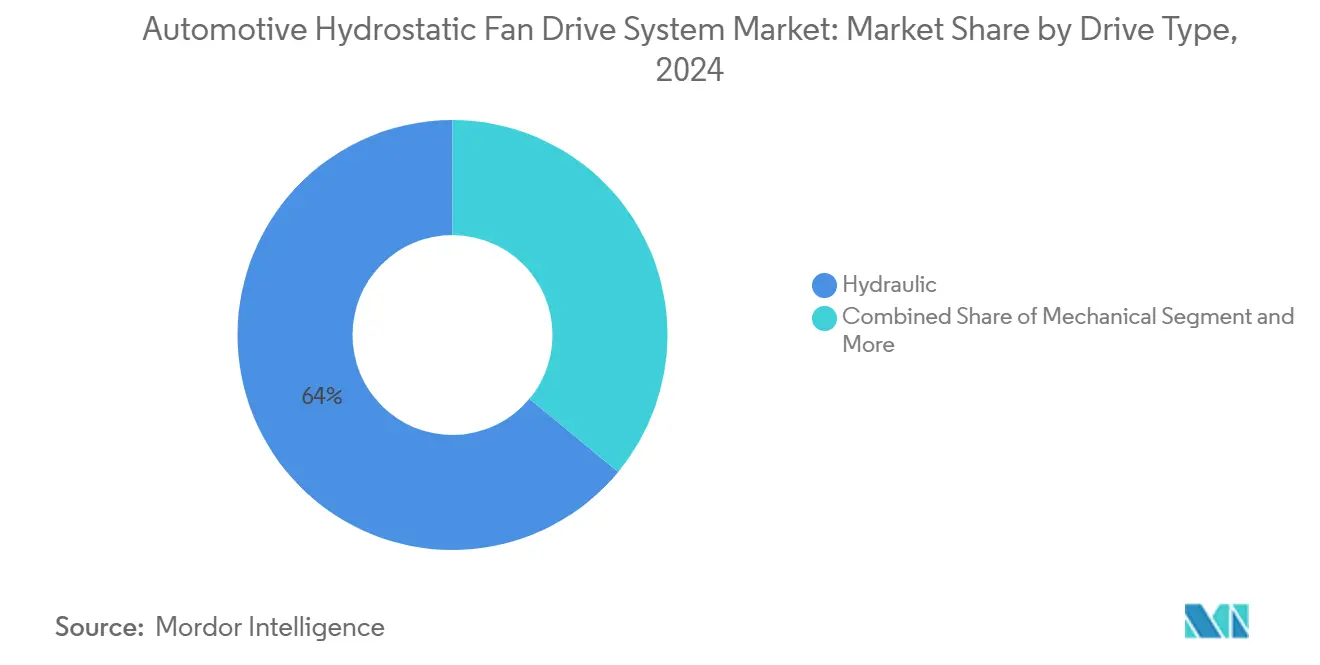

- Por tipo de accionamiento, las configuraciones hidráulicas representaron el 64,04% de la participación del mercado de sistemas de accionamiento hidrostático de ventilador automotriz en 2024; se prevé que los accionamientos eléctricos registren una CAGR del 8,12% hasta 2030.

- Por rango de presión, los sistemas de presión media captaron el 48,14% de la participación del mercado de sistemas de accionamiento hidrostático de ventilador automotriz en 2024, mientras que se pronostica que los sistemas de alta presión registren una CAGR del 5,71% hasta 2030.

- Por componente, las bombas hidráulicas representaron el 33,55% de la participación del mercado de sistemas de accionamiento hidrostático de ventilador automotriz en 2024; las válvulas hidráulicas representan el segmento de mayor crecimiento con una CAGR del 6,02%.

- Por tipo de bomba, los diseños de desplazamiento fijo lideraron con el 57,13% de la participación del mercado de sistemas de accionamiento hidrostático de ventilador automotriz en 2024, mientras que las bombas de desplazamiento variable avanzarán a una CAGR del 7,04% durante el período.

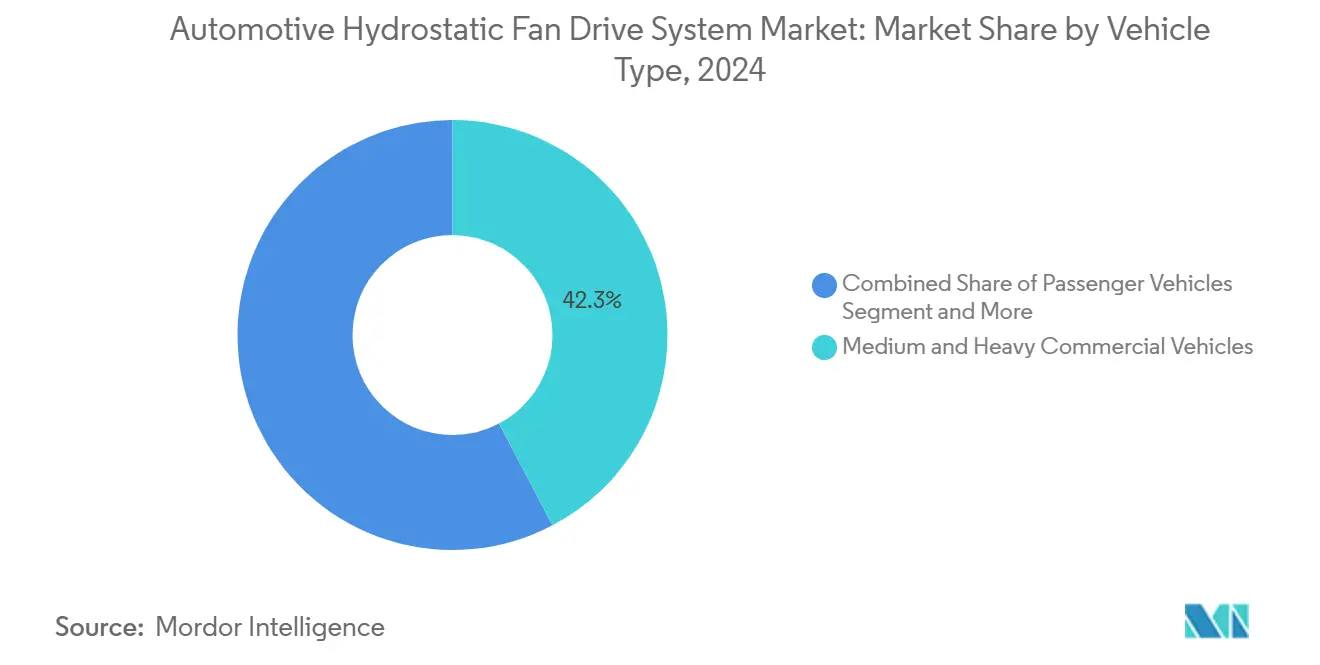

- Por tipo de vehículo, los vehículos comerciales medianos y pesados dominaron con el 42,33% de la participación del mercado de sistemas de accionamiento hidrostático de ventilador automotriz en 2024 y se expandirán a una CAGR del 6,82% hasta 2030.

- Por aplicación, las soluciones de enfriamiento de motor representaron el 61,14% de la participación del mercado de sistemas de accionamiento hidrostático de ventilador automotriz en 2024; se proyecta que la gestión térmica para sistemas de e-turbo y e-axle crezca a una CAGR del 7,26% hasta 2030.

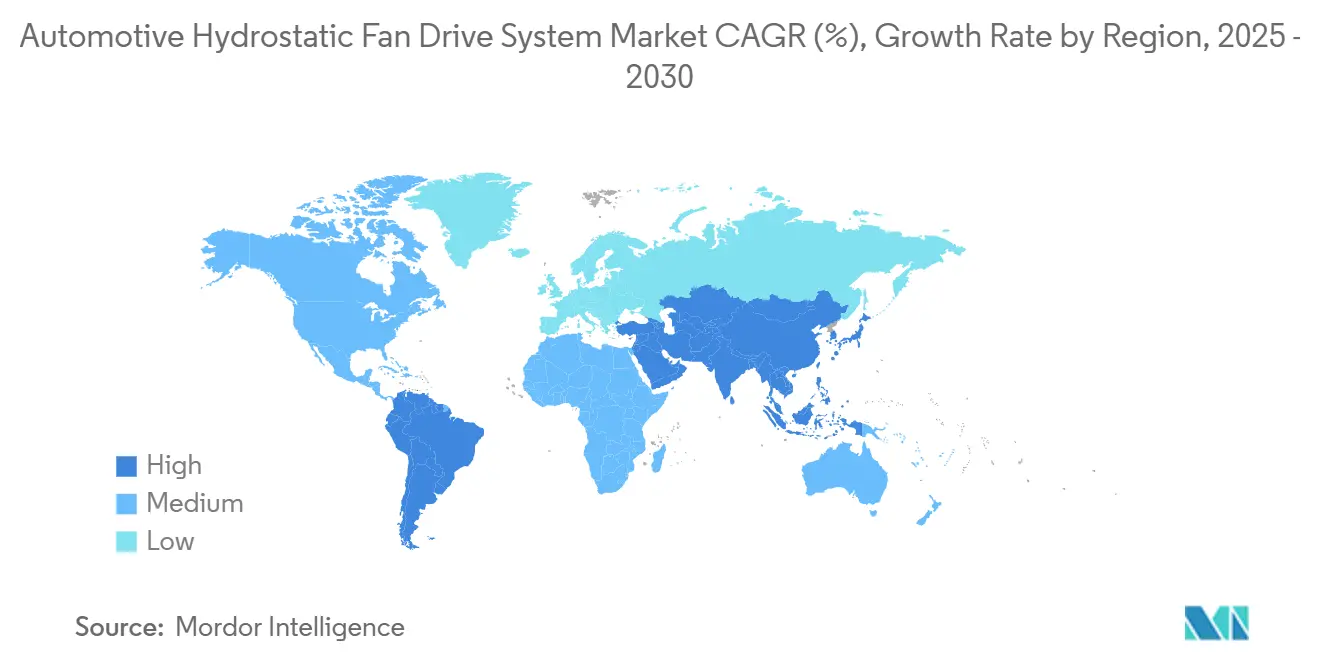

- Por geografía, Asia-Pacífico lideró con el 39,58% de la participación del mercado de sistemas de accionamiento hidrostático de ventilador automotriz en 2024 y se pronostica que registre la CAGR más rápida del 6,33% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Accionamiento Hidrostático de Ventilador Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legislación Global Más Estricta sobre CO₂ y NOx | +1.2% | Global, más fuerte en la UE y América del Norte | Mediano plazo (2-4 años) |

| Auge de la Producción de Vehículos Fuera de Carretera en Asia-Pacífico | +1.1% | Núcleo de APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Búsqueda de los Fabricantes de Equipos Originales de Enfriamiento Eficiente en Combustible y Ruido | +0.9% | Global, segmentos premium | Corto plazo (≤ 2 años) |

| Integración Electro-Hidráulica en Motores de Combustión Interna de Nueva Generación | +0.8% | América del Norte y la UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Vinculación con Telemática de Mantenimiento Predictivo | +0.6% | Global, regiones con flotas intensivas | Largo plazo (≥ 4 años) |

| Cadenas de Suministro Regionalizadas Impulsadas por Aranceles | +0.4% | América del Norte, secundario en la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Legislación Global Más Estricta sobre CO₂ y NOx

Regulaciones como Euro 7 están redefiniendo las estrategias de gestión térmica. El Reglamento 2024/1257 de la UE amplía la vida útil garantizada a 160.000 km y añade monitoreo continuo de emisiones, lo que obliga a los fabricantes de automóviles a adoptar accionamientos de ventilador capaces de mantener ventanas de temperatura precisas en amplios ciclos de trabajo [1]"Reglamento 2024/1257 del Parlamento Europeo y del Consejo," Unión Europea, europa.eu. Los sistemas hidrostáticos ofrecen un control del ventilador independiente del motor que mantiene los catalizadores de reducción catalítica selectiva a las temperaturas objetivo durante la conducción urbana a baja carga. Dado que el ahorro de energía se traduce directamente en valores de CO₂ medidos, la hidráulica de velocidad variable se adapta tanto a los objetivos de combustible como a los de emisiones. Las normas de seguridad funcional bajo ISO 26262 multiplican aún más los requisitos de diseño, garantizando que estos módulos de enfriamiento permanezcan a prueba de fallos durante toda la vida útil del vehículo.

Auge de la Producción de Vehículos Fuera de Carretera en Asia-Pacífico

Los volúmenes de equipos de construcción, minería y agricultura en China e India impulsan la demanda de sistemas de enfriamiento de alta potencia. El sector de hidráulica móvil muestra la CAGR regional más rápida, impulsado por el gasto en infraestructura y la mecanización agrícola. La industria de componentes automotrices de India, equivalente al 2,3% del PIB, identifica la hidráulica de transmisión de accionamiento y dirección como áreas de crecimiento. La fabricación local reduce el costo de entrega y acorta los plazos de entrega, posicionando a los proveedores de APAC para un mayor alcance global.

Búsqueda de los Fabricantes de Equipos Originales de Enfriamiento Eficiente en Combustible y Ruido

Los fabricantes de equipos originales buscan reducir cada gramo de CO₂ antes de la electrificación total. La hidráulica de desplazamiento variable reduce el consumo de energía relacionado con el ventilador entre un 40 y un 80% en comparación con los ventiladores mecánicos fijos. Las menores pérdidas parásitas se suman directamente a las puntuaciones de economía de combustible de la flota, y una operación más silenciosa apoya tanto la imagen de marca premium como los límites de ruido urbano. La retroalimentación electrónica mantiene la velocidad del ventilador dentro de ±1 °C del punto de ajuste, aunque la complejidad añade piezas y pasos de servicio. Los proveedores responden con unidades modulares que se instalan en los compartimentos de motor existentes sin cambios importantes de empaquetado.

Integración Electro-Hidráulica en Motores de Combustión Interna de Nueva Generación

Combinar la densidad de potencia hidráulica con el ajuste fino electrónico ofrece a los fabricantes de equipos originales nuevas palancas de eficiencia. Los sistemas utilizan enlaces de bus CAN, sensores IoT y algoritmos de aprendizaje automático para pronosticar cargas térmicas. La plataforma Sytronix de Bosch Rexroth, por ejemplo, reduce el volumen de aceite en un 75% y reduce drásticamente el ruido en cabina [2]"Accionamientos de Bomba de Velocidad Variable Sytronix," Bosch Rexroth, boschrexroth.com. El obstáculo es mantener la fiabilidad de la electrónica instalada en trenes de potencia vibrantes y de alta temperatura, aunque los proveedores ven valor en menos mangueras y diagnósticos más inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Vehículos Eléctricos de Batería que Reduce la Demanda de Motores de Combustión Interna | -1.1% | La UE y China lideran, América del Norte sigue | Largo plazo (≥ 4 años) |

| Alto Costo Inicial y del Ciclo de Vida | -0.8% | Global, segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Especializados en Hidráulica | -0.4% | Global, agudo en mercados desarrollados | Mediano plazo (2-4 años) |

| Costo de Cumplimiento ESG de Fluidos Biológicos | -0.3% | Principalmente la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Vehículos Eléctricos de Batería que Reduce la Demanda de Enfriamiento de Motores de Combustión Interna

Los automóviles eléctricos de batería prescinden por completo del enfriamiento del motor, sustituyéndolo por circuitos de baja temperatura para baterías y electrónica de potencia. Europa y China lideran el cambio, respaldados por incentivos y redes de carga. Los proveedores de sistemas hidrostáticos se protegen ingresando en arquitecturas híbridas donde tanto el motor de combustión interna como el accionamiento eléctrico necesitan una gestión térmica precisa, un área bien atendida por la hidráulica de velocidad variable. Los vehículos fuera de carretera y los camiones pesados siguen siendo nichos duraderos porque los largos tiempos de funcionamiento y las cargas útiles aún favorecen el diésel durante años.

Alto Costo Inicial y del Ciclo de Vida frente a los Ventiladores Mecánicos

Un módulo hidrostático puede costar relativamente más que un ventilador accionado por correa, y requiere mantenimiento de fluidos además de reparaciones especializadas. Estas primas disuaden a las líneas de fabricantes de equipos originales orientadas al presupuesto, incluso cuando el ahorro total de combustible promete un retorno de la inversión. Los cambios de ingeniería añaden gastos de utillaje porque las bombas, mangueras y controladores alteran la disposición del compartimento del motor. Los proveedores responden con kits estandarizados que se instalan en múltiples plataformas de vehículos para diluir el gasto de diseño en mayores volúmenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Accionamiento: La Fortaleza Hidráulica Ancla la Transición

Los accionamientos hidráulicos consolidaron el 64,04% de la participación del mercado de sistemas de accionamiento hidrostático de ventilador automotriz en 2024. Los diseños de desplazamiento variable ofrecen alto par a velocidades bajas, un requisito indispensable para camiones pesados y equipos fuera de carretera. Sin embargo, los accionamientos eléctricos registran la CAGR más sólida del 8,12% porque se integran limpiamente con las redes vehiculares en evolución. La adquisición de HydraForce por parte de Bosch Rexroth en 2025 ilustra cómo los proveedores combinan la potencia hidráulica con la inteligencia electrónica para configurar híbridos electro-hidráulicos. A lo largo del período de perspectiva, las flotas adoptarán arquitecturas mixtas que mantienen la hidráulica para alta fuerza pero cambian a la actuación eléctrica donde la precisión es primordial.

Los sistemas hidráulicos mantienen una ventaja en fiabilidad bajo condiciones de barro, polvo o calor extremo, convirtiéndolos en la opción preferida para minas y obras de construcción. No obstante, las unidades eléctricas alcanzan más del 90% de eficiencia a carga parcial en comparación con el 60-70% de la hidráulica, reduciendo las brechas de costo de propiedad para los camiones de reparto urbano. A medida que los compartimentos de motor se liberan con bloques de motor de combustión interna de menor tamaño, los fabricantes de equipos originales encontrarán espacio de montaje para motores eléctricos compactos, y los proveedores preparados con kits de doble plataforma podrán aprovechar ambas olas de demanda.

Por Rango de Presión: Las Plataformas de Presión Media Ocupan el Centro del Escenario

Las soluciones de presión media (151-300 bar) representaron el 48,14% de la participación del mercado de sistemas de accionamiento hidrostático de ventilador automotriz en 2024, equilibrando el tamaño compacto frente al costo y la vida útil de los sellos. Las líneas de alta presión por encima de 300 bar registran una CAGR del 5,71% gracias al empaquetado más compacto del motor y a los esfuerzos de reducción de peso. Danfoss Power Solutions presentó su familia de bombas X1P con una capacidad nominal de 310 bar en servicio continuo, mostrando los avances materiales del segmento. Los conjuntos de baja presión sirven a furgonetas ligeras y automóviles de pasajeros donde las cargas de enfriamiento se mantienen limitadas.

El avance hacia presiones más altas indica secciones de pared más delgadas, mejores tratamientos superficiales y una fabricación refinada que mantiene los ciclos de fatiga por encima de las 10.000 horas. Sin embargo, las presiones crecientes exigen fluidos más limpios y una filtración más robusta, lo que eleva el costo operativo a menos que se combinen con sensores inteligentes que amplíen los intervalos de servicio. Las flotas que priorizan el tiempo de actividad gravitarán hacia los kits de presión media a menos que los compartimentos de motor compactos fuercen el cambio hacia presiones más altas.

Por Componente: Las Bombas Siguen Siendo el Núcleo de Potencia

Las bombas hidráulicas representaron el 33,55% de la participación del mercado de sistemas de accionamiento hidrostático de ventilador automotriz en 2024. Los modelos de pistón axial de desplazamiento variable superan a las unidades de engranaje fijo al adaptar el caudal a la demanda en tiempo real. Las válvulas hidráulicas, el componente de mayor crecimiento con una CAGR del 6,02%, se benefician del giro hacia un control electrónico refinado, ya que los bordes de dosificación deben mantenerse precisos cuando las temperaturas del motor y ambientales varían.

Los motores siguen a las bombas en participación, empleando disposiciones de eje doblado que combinan alto par con longitud compacta. Los bloques de enfriador integrados y los módulos de depósito reducen el número de mangueras, mejorando la fiabilidad. Los "bloques inteligentes" ricos en sensores que combinan monitoreo de presión, temperatura y contaminación crean nuevos niveles de ingresos al tiempo que anclan las funciones de mantenimiento predictivo que las flotas ahora esperan.

Por Tipo de Bomba: El Desplazamiento Variable Desbloquea la Eficiencia

El hardware de desplazamiento fijo todavía suministró el 57,13% de la participación del mercado de sistemas de accionamiento hidrostático de ventilador automotriz en 2024 debido a su menor precio y reparaciones más sencillas. Sin embargo, las bombas de desplazamiento variable crecen a una CAGR del 7,04% a medida que los fabricantes de equipos originales buscan ahorros de combustible. Adaptar la producción a la potencia exacta del ventilador reduce el flujo desperdiciado, disminuyendo el consumo de energía hasta en un 50%. Los controles avanzados permiten circuitos de detección de carga que alivian el exceso de presión y reversiones automáticas que purgan los residuos de los radiadores.

El beneficio se multiplica para los camiones en congestión o en ralentí en puertos, donde las necesidades de flujo de aire disminuyen incluso cuando la velocidad del motor se mantiene alta. Los proveedores incluyen unidades de control electrónico que se comunican a través de J1939 o CAN-FD, facilitando la integración con los modernos controladores del tren de potencia. Con el tiempo, las economías de escala deberían reducir las diferencias de precio, orientando la mayoría de las nuevas plataformas hacia la tecnología de desplazamiento variable.

Por Tipo de Vehículo: Las Flotas Comerciales Lideran la Curva de Adopción

Los vehículos comerciales medianos y pesados aportaron el 42,33% de los ingresos del mercado de sistemas de accionamiento hidrostático de ventilador automotriz en 2024 y avanzarán a una CAGR del 6,82%. Las largas rutas diarias y los escenarios repetidos de ralentí de la toma de fuerza presionan a los operadores a recuperar cada dólar de combustible. El enfriamiento hidrostático reduce la resistencia del motor y prolonga la vida útil del postratamiento, cumpliendo con los objetivos de evitación de reducción de potencia de Euro 7.

Las furgonetas comerciales ligeras ahora exploran la tecnología para entregas de última milla porque el ciclo de arranque y parada y los límites de ruido urbano favorecen los ventiladores de velocidad variable. Los automóviles de pasajeros siguen siendo una base de usuarios pequeña pero visible, principalmente en SUV premium con paquetes de remolque que generan altas cargas térmicas. A medida que los SUV híbridos aumentan, pueden mantener el enfriamiento hidráulico para los componentes del motor de combustión interna, alargando el horizonte del segmento de automóviles de pasajeros.

Por Aplicación: El Enfriamiento del Motor Sigue Siendo el Ancla, el E-Turbo Gana Ritmo

El enfriamiento del motor retuvo el 61,14% de la participación del mercado de sistemas de accionamiento hidrostático de ventilador automotriz en 2024, consolidando el vínculo de la categoría con el diseño tradicional del tren de potencia. Los accionamientos hidrostáticos permiten a los fabricantes de equipos originales alcanzar objetivos de ventana térmica estrecha que protegen los pistones y los asientos de válvulas al tiempo que permiten un encendido rápido del catalizador.

De cara al futuro, la gestión térmica (enfriamiento de e-turbo y e-axle) crecerá a una CAGR del 7,26%. Estos dispositivos concentran electrónica y gas caliente en carcasas confinadas, impulsando el flujo de calor localizado muy por encima de los turbos convencionales. Un ventilador hidráulico de caudal variable puede aumentar el flujo de aire en el encendido y reducirlo una vez que la temperatura se estabiliza, ahorrando energía pero preservando la fiabilidad. Los módulos de control de emisiones como los catalizadores de reducción catalítica selectiva y los filtros de partículas diésel también se benefician cuando las velocidades del ventilador se ajustan para mantener estables las temperaturas de pared durante el tráfico a baja carga.

Análisis Geográfico

Asia-Pacífico retuvo el 39,58% de la participación del mercado de sistemas de accionamiento hidrostático de ventilador automotriz en 2024 y debería registrar una CAGR del 6,33% hasta 2030, convirtiéndola en el bloque regional más grande y también el más rápido. Los auges de la construcción en China, India e Indonesia impulsan equipos de alta potencia que dependen de los ventiladores hidrostáticos para trabajar en medio del polvo, la altitud y el clima tórrido. El sector de componentes de India apunta a piezas de tren de accionamiento hidráulico, con el objetivo de aumentar la contribución al PIB y los ingresos por exportaciones [3]"Desempeño del Sector de Componentes Automotrices," Ministerio de Comercio e Industria, commerce.gov.in. Los proveedores de APAC disfrutan de ventajas en costos laborales y proximidad que les ayudan a ganar contratos de abastecimiento global tanto en valor como en volumen.

América del Norte ocupa el segundo lugar, impulsada por las estrictas normas de la Agencia de Protección Ambiental y la Junta de Recursos del Aire de California que agudizan la demanda de enfriamiento eficiente en combustible. Sin embargo, los aranceles introducidos en 2025 reconfiguran las cadenas de suministro, impulsando a los fabricantes de equipos originales hacia bombas, motores y válvulas fabricados en Estados Unidos. El subsector de válvulas hidráulicas por sí solo está destinado a mantener ingresos significativos para 2034, y los Estados Unidos también crecerán en el próximo período. Estas estadísticas subrayan el impulso interno incluso cuando algunos camiones eléctricos más nuevos prescinden del enfriamiento centrado en el motor.

Europa crece de manera constante bajo la sombra de Euro 7, combinando objetivos de emisiones con metas de gestión responsable como el fluido hidráulico biodegradable. Los fabricantes de lubricantes señalan nuevos criterios de Etiqueta Ecológica que exigen al menos un 25% de contenido de carbono biológico. Los fabricantes de equipos originales solicitan accionamientos de ventilador modulares que gestionen múltiples fuentes de calor, reduciendo el número de componentes para compensar la pérdida de espacio del paquete de baterías en los híbridos. Si bien el impulso de los vehículos eléctricos de batería reduce la demanda de enfriamiento del motor a largo alcance, los camiones y las máquinas fuera de carretera siguen generando pedidos de kits hidrostáticos premium de bajo ruido.

Panorama Competitivo

El mercado de sistemas de accionamiento hidrostático de ventilador automotriz está moderadamente fragmentado porque ningún proveedor posee un monopolio entre segmentos. Bosch Rexroth, Danfoss Power Solutions, Parker Hannifin, Bucher Hydraulics y Eaton conforman el núcleo, con campeones regionales que completan la participación. Los proveedores compiten en el valor total de la solución, agrupando bombas, motores, válvulas, sensores, software y conocimiento de instalación en lugar de competir únicamente por precio.

Las fusiones y adquisiciones recientes señalan un giro hacia una mayor capacidad. La compra de HydraForce por parte de Bosch Rexroth en 2025 amplía su gama de válvulas de cartucho y fortalece la integración electro-hidráulica, mientras que el acuerdo de Bucher Hydraulics con Hydman Oy asegura experiencia nórdica en colectores. La adquisición de TI Fluid Systems por parte de ABC Technologies demuestra la confianza de los inversores en las plataformas de enfriamiento y manejo de fluidos, dando a la empresa combinada un trampolín hacia los sistemas electrotérmicos.

Las hojas de ruta estratégicas enfatizan el mantenimiento predictivo y la preparación para IoT. Los componentes ahora se envían con pasarelas Bluetooth o 4G que sincronizan datos de condición con portales de flota. En mercados donde el tiempo de inactividad de los técnicos es costoso, dichos servicios inclinan las decisiones de compra. Los actores con camiones de servicio en todo el continente y aplicaciones de asistencia remota añaden otra ventaja competitiva, elevando las barreras de entrada para los competidores más pequeños.

Líderes de la Industria de Sistemas de Accionamiento Hidrostático de Ventilador Automotriz

Bosch Rexroth AG

Danfoss Power Solutions

Eaton Corporation

Parker Hannifin Corporation

JTEKT HPI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ABC Technologies cerró la adquisición de TI Fluid Systems por EUR 1.800 millones (USD 2.380 millones), formando TI Automotive con capacidades ampliadas de gestión de fluidos en los segmentos de combustible, térmico y frenos.

- Noviembre de 2024: Bucher Hydraulics finalizó la compra de Hydman Oy, con sede en Finlandia, añadiendo EUR 13 millones en ingresos de colectores hidráulicos a medida y reforzando su proximidad a los clientes europeos.

- Julio de 2023: Bosch Rexroth completó la adquisición de HydraForce, mejorando la profundidad de la tecnología de válvulas de cartucho y las carteras de control electrónico para la hidráulica móvil.

Alcance del Informe Global del Mercado de Sistemas de Accionamiento Hidrostático de Ventilador Automotriz

| Hidráulico |

| Eléctrico |

| Mecánico |

| Baja Presión (Menor o igual a 150 bar) |

| Presión Media (151-300 bar) |

| Alta Presión (Superior a 300 bar) |

| Bomba Hidráulica |

| Motor Hidráulico |

| Enfriador de Aceite |

| Válvulas Hidráulicas |

| Otros (Sensores, Unidad de Control Electrónico, Depósitos) |

| Bomba de Desplazamiento Fijo |

| Bomba de Desplazamiento Variable |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Enfriamiento del Motor |

| Gestión Térmica (E-Turbo, E-Axle) |

| Subsistemas de Control de Emisiones |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Accionamiento | Hidráulico | |

| Eléctrico | ||

| Mecánico | ||

| Por Rango de Presión | Baja Presión (Menor o igual a 150 bar) | |

| Presión Media (151-300 bar) | ||

| Alta Presión (Superior a 300 bar) | ||

| Por Componente | Bomba Hidráulica | |

| Motor Hidráulico | ||

| Enfriador de Aceite | ||

| Válvulas Hidráulicas | ||

| Otros (Sensores, Unidad de Control Electrónico, Depósitos) | ||

| Por Tipo de Bomba | Bomba de Desplazamiento Fijo | |

| Bomba de Desplazamiento Variable | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Aplicación | Enfriamiento del Motor | |

| Gestión Térmica (E-Turbo, E-Axle) | ||

| Subsistemas de Control de Emisiones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de sistemas de accionamiento hidrostático de ventilador automotriz?

Se pronostica que se expandirá a una CAGR del 5,15% desde USD 0,35 mil millones en 2025 hasta USD 0,45 mil millones en 2030.

¿Qué categoría de vehículo genera la mayor demanda?

Los vehículos comerciales medianos y pesados representan el 42,33% de los ingresos de 2024 y registrarán una CAGR del 6,82% hasta 2030.

¿Por qué los accionamientos hidráulicos siguen siendo dominantes frente a los accionamientos eléctricos?

Los sistemas hidráulicos ofrecen mayor par a bajas velocidades y fiabilidad probada en condiciones severas fuera de carretera, manteniendo una participación del 64,04% en 2024.

¿Cuál es el mayor mercado regional en la actualidad?

Asia-Pacífico lidera con una participación del 39,58% y se proyecta que muestre la CAGR más rápida del 6,33% hasta 2030.

Última actualización de la página el: