Tamaño y Participación del Mercado de Bombas Eléctricas de Combustible para Automóviles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

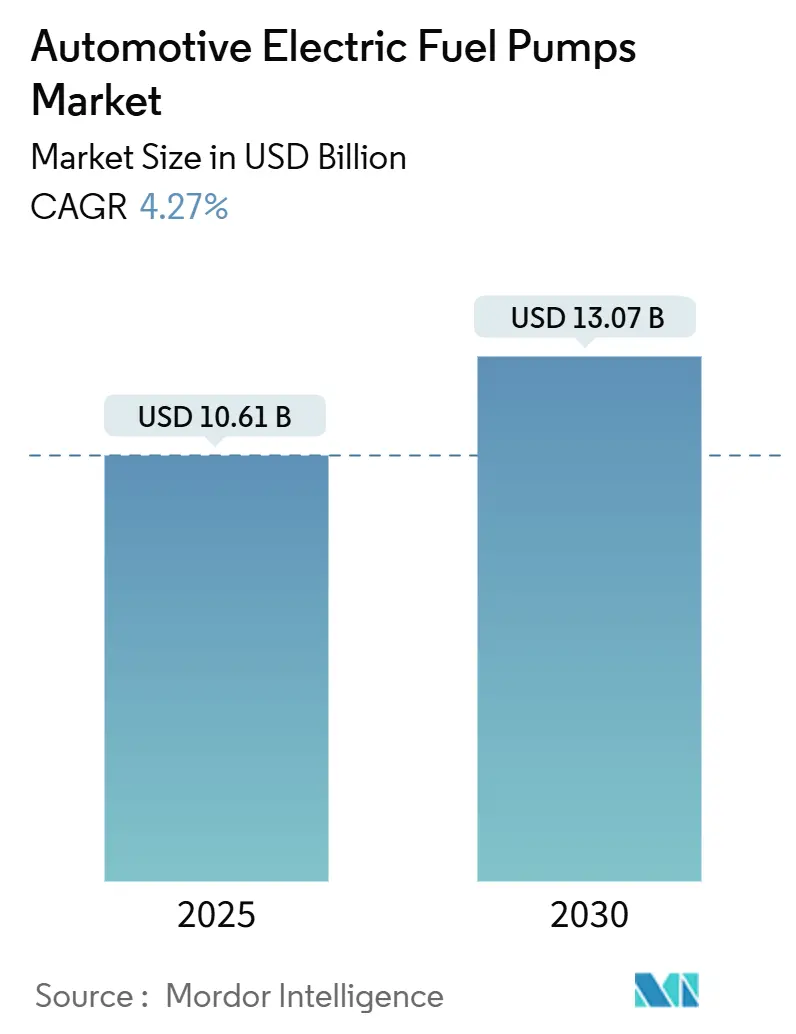

| Tamaño del Mercado (2025) | 10.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.27% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

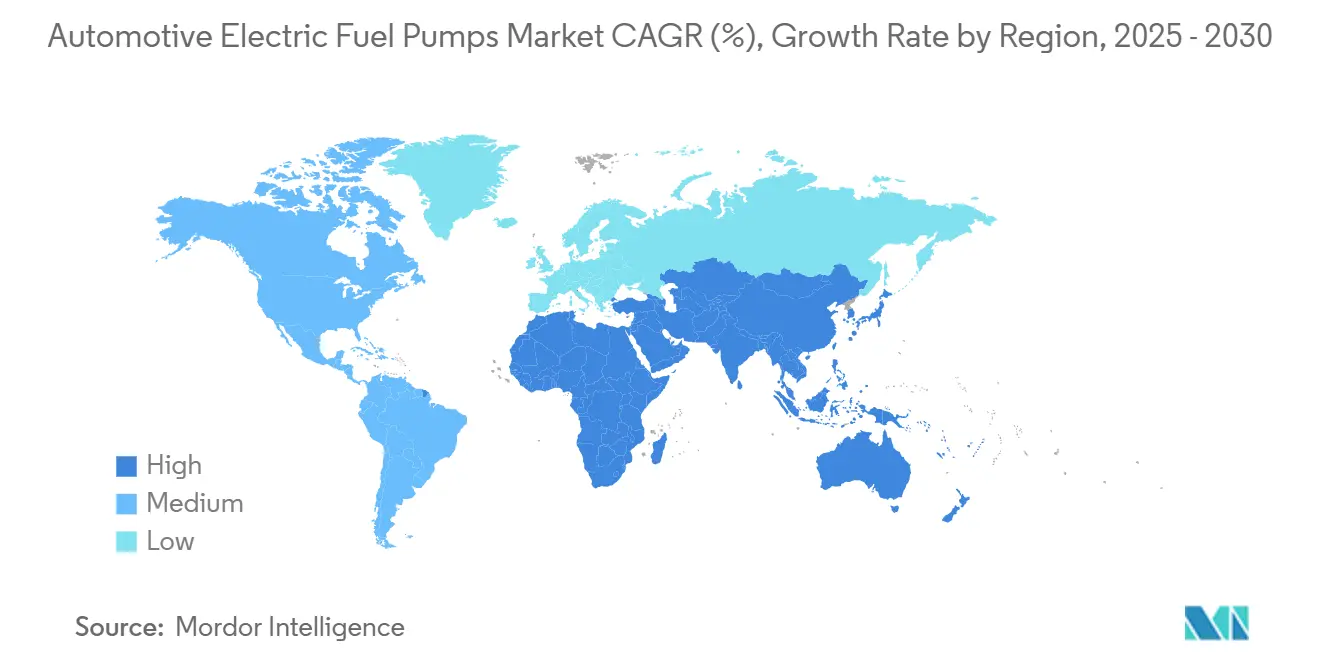

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas Eléctricas de Combustible para Automóviles por Mordor Intelligence

El tamaño del Mercado de Bombas Eléctricas de Combustible para Automóviles se estima en 10.610 millones de USD en 2025, y se espera que alcance los 13.070 millones de USD en 2030, a una CAGR del 4,27% durante el período de pronóstico (2025-2030). El ritmo de crecimiento refleja un equilibrio entre la reducción de los volúmenes de combustión interna y el aumento de la complejidad técnica por vehículo. Las normas de emisiones más estrictas, la mayor adopción de la inyección directa de gasolina (GDI) y la migración de los OEM hacia arquitecturas de CC sin escobillas (BLDC) mantienen el contenido por unidad en aumento. Asia Pacífico lidera la demanda gracias a la gran base de producción de China y la expansión del mercado de posventa de India, mientras que Oriente Medio y África registra las ganancias más rápidas a medida que las flotas regionales se modernizan. Los proveedores que combinan control avanzado de motores, compatibilidad con combustibles alternativos y capacidad de mantenimiento predictivo superan a los competidores que compiten únicamente en precio.

Conclusiones Clave del Informe

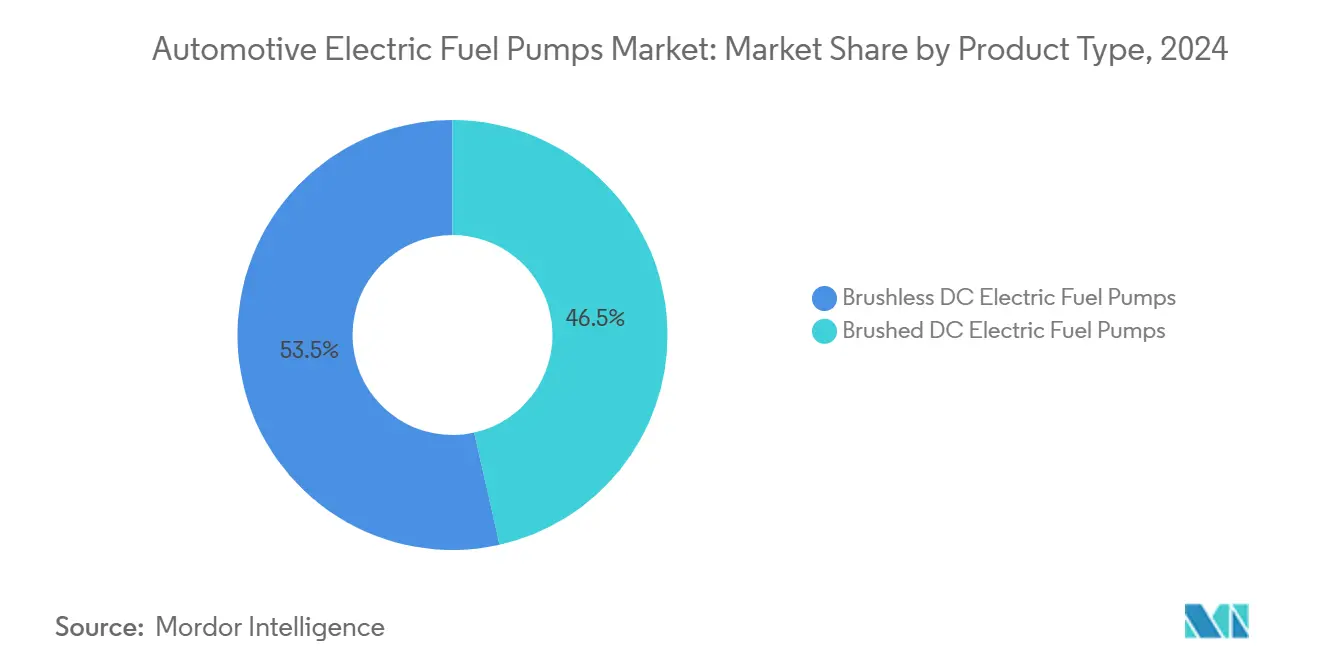

- Por tipo de producto, las bombas de CC sin escobillas representaron el 53,47% de la participación del mercado de bombas eléctricas de combustible para automóviles en 2024, y también crecieron a una sólida CAGR del 4,29% hasta 2030.

- Por tecnología, los diseños de turbina mantuvieron el 61,21% de la participación del mercado de bombas eléctricas de combustible para automóviles en 2024 y se están expandiendo a una CAGR del 4,41% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros controlaron el 73,46% de la participación del mercado de bombas eléctricas de combustible para automóviles en 2024, mientras que los vehículos comerciales avanzan a la CAGR más alta del 4,31% hasta 2030.

- Por tipo de combustible, la gasolina retuvo el 58,72% de la participación del mercado de bombas eléctricas de combustible para automóviles en 2024, mientras que se proyecta que la compatibilidad con hidrógeno aumentará a una CAGR del 4,35% para 2030.

- Por canal de distribución, las ventas a OEM representaron el 67,73% de la participación del mercado de bombas eléctricas de combustible para automóviles en 2024, mientras que el mercado de posventa registró una CAGR del 4,37% para 2030.

- Por geografía, Asia Pacífico capturó el 38,26% de la participación del mercado de bombas eléctricas de combustible para automóviles en 2024; Oriente Medio y África está preparado para una CAGR del 4,34% hasta 2030.

Tendencias e Información del Mercado Global de Bombas Eléctricas de Combustible para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Emisiones Globales más Estrictas | +1.2% | América del Norte y la UE, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Rápido Crecimiento de los Sistemas de Inyección Directa de Gasolina | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Vehículos de Pasajeros con Mayor Eficiencia de Combustible | +0.8% | Global, con concentración en Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Migración de los OEM hacia Bombas de CC sin Escobillas | +0.7% | Global, con adopción temprana en segmentos premium | Corto plazo (≤ 2 años) |

| Integración de Mantenimiento Predictivo Habilitado por IA en Bombas | +0.4% | América del Norte y la UE, programas piloto en Asia Pacífico | Largo plazo (≥ 4 años) |

| Combustibles Electrónicos de Bajo Carbono Emergentes | +0.3% | UE y mercados selectos de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Emisiones Globales más Estrictas para Trenes de Potencia de Combustión Interna

Las normas Euro 7, vigentes a partir de noviembre de 2026, duplican los requisitos de durabilidad a 200.000 km, lo que obliga a los componentes del sistema de combustible a superar ciclos térmicos y de contaminación más exigentes[1]"Normas de Emisiones de Vehículos Euro 7," Comisión Europea, europa.eu. Mandatos comparables como el Advanced Clean Cars II de California ejercen una presión paralela en América del Norte. Los fabricantes de bombas deben garantizar la estabilidad de presión desde el arranque en frío hasta los eventos de alta carga, resistiendo al mismo tiempo las mezclas de biocombustibles. Una vida útil más larga también favorece las carcasas resistentes a la corrosión y los elastómeros tolerantes al etanol. Las pruebas de cumplimiento en uso bajo protocolos de emisiones en condiciones reales de conducción amplían el rango operativo, recompensando los diseños que mantienen la presión en condiciones transitorias. Los proveedores con instalaciones de validación sólidas y experiencia en ciencia de materiales obtienen más contratos de plataforma.

Rápido Crecimiento de los Sistemas de Inyección Directa de Gasolina

La penetración de la inyección directa de gasolina (GDI) superó la mitad de la flota de vehículos ligeros de los Estados Unidos en 2024, incorporando más de 42 millones de automóviles con GDI a los ciclos de reemplazo durante cinco años. Las arquitecturas de doble bomba combinan una bomba eléctrica en el depósito con una unidad mecánica montada en el motor y exigen mayores caudales. Las bombas eléctricas deben suministrar presiones superiores a 6 bar a los impulsores mecánicos que alcanzan los 200 bar. La sensibilidad a la contaminación y las mezclas de etanol aumentan el riesgo de fallo, incrementando el volumen del mercado de posventa. Los fabricantes de componentes diseñan impulsores de baja pulsación y filtros multicapa para mantener líneas de suministro limpias. El aumento en la adopción de GDI en las líneas de vehículos convencionales extiende el crecimiento más allá de los segmentos de lujo.

Creciente Demanda de Vehículos de Pasajeros con Mayor Eficiencia de Combustible

La economía de combustible sigue siendo una prioridad para los operadores de flotas y los compradores privados ante la volatilidad de los precios de la energía. Las bombas eléctricas de combustible que mantienen una presión estable bajo cargas variables del motor permiten relaciones aire-combustible más ajustadas, ayudando a los motores sobrealimentados de cilindrada reducida a lograr ganancias mínimas de eficiencia[2]"Descripción General de la Tecnología EcoBoost," Ford Motor Company, corporate.ford.com. Los motores de menor cilindrada dependen de una entrega de combustible altamente receptiva para evitar la detonación y preservar el par motor. Los fabricantes de vehículos combinan el control inteligente de la bomba con la gestión del motor para reducir las pérdidas parásitas, mejorando la optimización general del tren de transmisión. La mayor conciencia sobre el costo total de propiedad entre los compradores comerciales refuerza el cambio hacia componentes que ofrecen ahorros de consumo medibles. La tendencia impulsa a los proveedores a perfeccionar los algoritmos del motor e integrar el control de bucle cerrado para apoyar las estrategias de combustión pobre.

Migración de los OEM hacia Bombas de CC sin Escobillas para Mayor Durabilidad y Reducción de Ruido, Vibración y Aspereza

Los motores de CC sin escobillas eliminan el desgaste de las escobillas de carbono y reducen la interferencia electromagnética que puede perturbar las redes de control modernas. Los diseños BLDC ofrecen una modulación de velocidad más suave, minimizando el ruido de cavitación y mejorando el confort de los pasajeros. Las últimas bombas BLDC sin sensor de Carter reducen el número de componentes al tiempo que elevan el par de arranque, cumpliendo los objetivos de garantía para ciclos de vida de 10 años. La serie de circuitos integrados de control de Toshiba optimiza aún más la eficiencia, reduciendo la huella térmica y permitiendo módulos compactos. A medida que los sistemas eléctricos de plataforma migran a arquitecturas de 48 V, las bombas BLDC se adaptan fácilmente, consolidando su relevancia futura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Vehículos Eléctricos de Batería | -1.8% | Global, concentrado en China, la UE y California | Largo plazo (≥ 4 años) |

| Bombas de Posventa Falsificadas | -0.6% | Global, con mayor impacto en Asia Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de las Materias Primas | -0.5% | Global, con impacto agudo en los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Alto Costo Inicial | -0.4% | América del Norte y la UE, con expansión hacia los segmentos premium de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Vehículos Eléctricos de Batería que Reduce el Parque de Vehículos de Combustión Interna Disponible

Los registros de camiones eléctricos de batería de mediana y gran tonelada superaron en el primer semestre de 2024 el equivalente a un mínimo del total de ventas comerciales, y China concentró más de cuatro quintas partes de ese volumen. Cada vehículo eléctrico de batería desplaza no solo la demanda inicial de bombas, sino también los ciclos futuros del mercado de posventa. Las flotas de distribución urbana son las primeras en adoptarlos porque sus ciclos de trabajo se adaptan a la carga nocturna en depósitos. Jurisdicciones como California legislan cuotas progresivas de cero emisiones que culminan en una transición completa para 2045. Los proveedores contrarrestan la pérdida de volumen diversificándose hacia bombas de refrigerante para la gestión térmica e ingeniería de módulos para híbridos con extensor de autonomía que conservan el combustible líquido.

Bombas de Posventa Falsificadas que Socavan los Volúmenes de los OEM

Según auditorías de la industria, las piezas automotrices falsificadas generaron casi dos décimas partes de las ventas globales en 2024, y más de cuatro quintas partes procedían de fábricas ilícitas en China. Las bombas de combustible falsificadas imitan las carcasas de los OEM, pero a menudo utilizan conmutadores de calidad inferior y piezas fundidas a presión porosas. Los fallos provocan paradas del motor e incendios potenciales, erosionando la confianza de los consumidores en los proveedores legítimos. Los propietarios de marcas implementan trazabilidad mediante códigos QR y colaboran con las agencias de aduanas, pero persisten las brechas en la aplicación, especialmente en los canales de comercio electrónico. Las falsificaciones deprimen los precios de venta promedio, lo que obliga a los fabricantes genuinos a diferenciarse mediante garantías extendidas y empaques a prueba de manipulaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Tecnología sin Escobillas Impulsa la Migración hacia el Segmento Premium

Las bombas de CC sin escobillas generaron el 53,47% de la participación del mercado de bombas eléctricas de combustible para automóviles en 2024 y se prevé que crezcan a una CAGR del 4,29% hasta 2030. Se proyecta que el tamaño del mercado de bombas eléctricas de combustible para automóviles para los diseños BLDC crecerá exponencialmente al final del período, reflejando una rápida adopción en nuevas plataformas. La mayor vida útil y la menor interferencia electromagnética hacen de estas bombas la opción preferida en las regiones sensibles a las emisiones. Los proveedores aprovechan los chips de control sin sensor que simplifican el cableado y reducen el costo de la lista de materiales.

Las bombas con escobillas siguen siendo comunes en los modelos sensibles al costo y en el canal de reemplazo. El mercado de bombas eléctricas de combustible para automóviles continúa apoyando a grandes poblaciones instaladas donde las restricciones presupuestarias superan las ventajas de rendimiento. Sin embargo, las hojas de ruta de ingeniería de los OEM indican una eliminación gradual y constante a medida que se endurecen los objetivos de durabilidad. Las innovaciones de nicho, como los rotores de levitación magnética, apuntan a una futura disrupción, aunque la preparación comercial se sitúa más allá del horizonte de pronóstico actual.

Por Tecnología: Los Diseños de Turbina Dominan las Aplicaciones de Alta Presión

Las bombas de turbina mantuvieron el 61,21% de la participación del mercado de bombas eléctricas de combustible para automóviles en 2024, debido al flujo constante bajo alta contrapresión. Se espera que este subsegmento se expanda a una CAGR del 4,41%, impulsado por los motores GDI y sobrealimentados que priorizan la estabilidad de presión. La participación del mercado de bombas eléctricas de combustible para automóviles para la arquitectura de turbina se ve reforzada por resinas de impulsor tolerantes al etanol y un empaque compacto en carcasa que se adapta a los ajustados módulos bajo el asiento.

Las bombas de paletas deslizantes sirven a vehículos especiales que requieren desplazamiento variable, mientras que los diseños de célula de rodillos ganan terreno donde las restricciones de espacio son críticas. Los proveedores que ofrecen familias modulares que se adaptan a múltiples clases de vehículos obtienen acuerdos de plataforma. Las tecnologías de recubrimiento mejoradas reducen el desgaste por contaminación de partículas, extendiendo la cobertura de garantía hasta el umbral de 200.000 km exigido por las próximas normas de emisiones.

Por Tipo de Vehículo: Los Segmentos Comerciales Impulsan el Crecimiento Futuro

Se prevé que los vehículos comerciales registren una CAGR del 4,31% hasta 2030, superando al mercado general de bombas eléctricas de combustible para automóviles a pesar de que los automóviles de pasajeros retienen el 73,46% de la participación de mercado en 2024. El alto kilometraje anual acelera la demanda de reemplazo, creando un terreno fértil para las soluciones de mantenimiento predictivo que minimizan el tiempo de inactividad. Las regulaciones orientadas a la eficiencia del transporte de carga impulsan la adopción de módulos avanzados de suministro de combustible que integran sensores térmicos y de presión.

Los vehículos comerciales ligeros se benefician del crecimiento de la entrega de paquetes de comercio electrónico, mientras que los camiones medianos y pesados se enfrentan a normas de durabilidad de emisiones extendidas. Las flotas valoran las bombas con kits de servicio de conexión rápida e integración de telemática. Por el contrario, la demanda de automóviles de pasajeros se suaviza en las áreas metropolitanas con alta penetración de vehículos eléctricos de batería, aunque los mercados emergentes compensan parte de la caída de volumen.

Por Tipo de Combustible: La Compatibilidad con Combustibles Alternativos Impulsa la Innovación

La gasolina continuó dominando, con el 58,72% de la participación del mercado de bombas eléctricas de combustible para automóviles en 2024. Sin embargo, se proyecta que las bombas de hidrógeno aumentarán a una CAGR del 4,35% a medida que los gobiernos promueven los vehículos de combustible alternativo. Se prevé que la adopción de celdas de combustible impulsará el mercado de componentes para vehículos de hidrógeno hacia una expansión rápida para 2030. Las innovaciones en materiales se centran en placas bipolares de grafito, catalizadores de platino y acero inoxidable de alta calidad. Estos materiales resisten la fragilización por hidrógeno y garantizan un suministro de combustible seguro y eficiente, incluso bajo alta presión. Además, las tecnologías de sellado y los avances en tanques compuestos son fundamentales para cumplir con los estrictos estándares de seguridad y durabilidad.

Las bombas orientadas al diésel enfrentan un crecimiento más lento en los automóviles de pasajeros, pero siguen siendo vitales para los camiones de larga distancia. El gas natural comprimido y el gas licuado de petróleo permanecen en el nicho porque el crecimiento de la infraestructura se retrasa. Los proyectos piloto sobre mezclas de combustibles electrónicos impulsan la demanda de bombas que toleran los hidrocarburos sintéticos de baja lubricidad. Los proveedores que certifican piezas para múltiples combustibles capturan retrofits incrementales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Crecimiento del Mercado de Posventa Señala la Demanda de Reemplazo

Las ventas a OEM representaron el 67,73% de la participación del mercado de bombas eléctricas de combustible para automóviles en 2024, ya que los volúmenes instalados en fábrica dominaron. El mercado de posventa está preparado para una CAGR del 4,37%, reflejando el envejecimiento de las flotas y los complejos sistemas de múltiples bombas que aumentan la incidencia de fallos. Las plataformas en línea mejoran la visibilidad de las piezas y facilitan la comparación de precios.

Los fabricantes refuerzan el soporte a los instaladores suministrando tutoriales en video y chat técnico en vivo. El crecimiento del comercio electrónico también aumenta la exposición a falsificaciones, por lo que las marcas genuinas implementan sellos holográficos y trazabilidad mediante cadena de bloques. La industria de bombas eléctricas de combustible para automóviles invierte en participación digital para mantener la confianza de los clientes.

Análisis Geográfico

Asia Pacífico mantuvo el 38,26% de la participación del mercado de bombas eléctricas de combustible para automóviles en 2024. El denso ecosistema de proveedores de China reduce los plazos de entrega de componentes y apoya el liderazgo en costos, mientras que los estándares de combustible Bharat Stage-VI ampliados de India estimularon la demanda de los OEM de bombas duraderas[3]"Declaración sobre Capacidad de Fabricación de China," SAIC Motor, saicmotor.com. Las marcas locales adquieren diseños tanto de turbina como de paletas deslizantes para satisfacer las diversas necesidades de las plataformas. Las ventas del mercado de posventa aumentan a medida que el parque de vehículos indio envejece y el vencimiento de las garantías empuja a los propietarios hacia los talleres independientes.

Oriente Medio y África son los territorios de más rápido crecimiento, con una CAGR del 4,34% hasta 2030. El aumento de la propiedad de vehículos en Egipto y Nigeria impulsa la demanda de bombas de combustible confiables adecuadas para combustibles con alto contenido de azufre. Los OEM chinos aumentaron sus exportaciones a los estados del Golfo en dos quintas partes en 2024, ampliando la base instalada y las oportunidades de reemplazo. Los gobiernos regionales promueven la diversificación industrial, y las nuevas plantas de ensamblaje en Marruecos y Sudáfrica localizan el abastecimiento.

América del Norte y Europa siguen siendo tecnológicamente influyentes. Las normas de durabilidad de componentes Euro 7 impulsan la adopción temprana de módulos BLDC con interiores de acero inoxidable. Más de 42 millones de automóviles con GDI están pendientes de reemplazo de bombas en los Estados Unidos para 2030, creando un considerable mercado de posventa. Mientras tanto, los mandatos de vehículos de cero emisiones reducen el volumen a largo plazo, lo que obliga a los proveedores a diversificarse hacia bombas de circulación de refrigerante e hidrógeno.

Panorama Competitivo

El mercado de bombas eléctricas de combustible para automóviles muestra una concentración moderada, con Bosch, Denso y Continental aprovechando su escala y la propiedad intelectual de control de motores integrada verticalmente. Los especialistas de nivel medio como Carter Fuel Systems se centran en la agilidad del mercado de posventa y en las variantes tolerantes al etanol. Los productores chinos de bajo costo inundan las regiones sensibles al precio, elevando la tensión competitiva.

Las batallas tecnológicas ahora se centran en los controles BLDC sin sensor, los diagnósticos habilitados por IA y los materiales resistentes a la corrosión. Bosch invirtió para escalar la producción de pilas de celdas de combustible, demostrando una cobertura estratégica hacia la propulsión alternativa mientras preserva los ingresos de los motores de combustión interna. La participación de ZF en los servicios de repostaje móvil CarPay-Diem ilustra la diversificación hacia ecosistemas basados en datos.

La propiedad intelectual en torno a los algoritmos de mantenimiento predictivo ofrece una diferenciación sostenible. Los proveedores que incorporan análisis de microvibración afirman una reducción de hasta una quinta parte de los costos de garantía para los OEM. Es probable que se produzca una consolidación a medida que aumenten los requisitos de durabilidad y las empresas más pequeñas luchen con los costos de validación. Los nuevos participantes en el mercado deben ofrecer características novedosas, como la levitación magnética o los sensores de presión integrados, para desplazar a los titulares.

Líderes de la Industria de Bombas Eléctricas de Combustible para Automóviles

Robert Bosch GmbH

Denso Corporation

Continental AG

BorgWarner

TI Fluid Systems Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Cummins ha presentado un sistema de combustible de vanguardia para sectores fuera de carretera, incluidos la construcción y la minería. Este movimiento representa un salto notable en el ámbito de las bombas de combustible automotrices. El sistema cuenta con un diseño de riel común, alcanzando presiones de hasta 2.200 bar. Con componentes de servicio como la Bomba de Baja Presión y la Válvula de Medición de Entrada, promete mayor durabilidad, mejor eficiencia de combustible y cumplimiento de las normas de emisiones. Estas características no solo refuerzan su atractivo para un uso industrial generalizado, sino que también contribuyen a reducir el costo total de propiedad.

- Abril de 2025: Delphi, una marca bajo PHINIA Inc., lanzó 56 nuevas piezas, con especial protagonismo de los conjuntos de módulos de bomba de combustible, dirigidos al mercado de posventa de América del Norte. Estas incorporaciones tienen como objetivo satisfacer la creciente demanda de piezas de reemplazo de alta calidad, garantizando fiabilidad y compatibilidad con una amplia gama de vehículos.

Alcance del Informe Global del Mercado de Bombas Eléctricas de Combustible para Automóviles

| Bombas Eléctricas de Combustible de CC con Escobillas |

| Bombas Eléctricas de Combustible de CC sin Escobillas |

| Bombas de Estilo Turbina |

| Bombas de Paletas Deslizantes |

| Bombas de Célula de Rodillos |

| Automóviles de Pasajeros | Hatchback |

| Sedán | |

| Automóviles Deportivos y Coupé | |

| SUV y Crossover | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Gasolina |

| Diésel |

| Gas Natural Comprimido y Gas Licuado de Petróleo |

| Hidrógeno |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bombas Eléctricas de Combustible de CC con Escobillas | |

| Bombas Eléctricas de Combustible de CC sin Escobillas | ||

| Por Tecnología | Bombas de Estilo Turbina | |

| Bombas de Paletas Deslizantes | ||

| Bombas de Célula de Rodillos | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Hatchback |

| Sedán | ||

| Automóviles Deportivos y Coupé | ||

| SUV y Crossover | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Gas Natural Comprimido y Gas Licuado de Petróleo | ||

| Hidrógeno | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de bombas eléctricas de combustible para automóviles en 2025?

El mercado generó ingresos de 10.610 millones de USD en 2025.

¿Cuál es la CAGR pronosticada para las bombas eléctricas de combustible para automóviles hasta 2030?

Se proyecta que los ingresos crecerán a una CAGR del 4,27% entre 2025 y 2030.

¿Qué tipo de producto lidera la demanda actual de bombas eléctricas de combustible?

Las bombas de CC sin escobillas ocupan la posición principal con el 53,47% de la participación de ingresos en 2024.

¿Qué región está creciendo más rápido en el mercado de bombas eléctricas de combustible?

Oriente Medio y África registra la perspectiva de CAGR más alta del 4,34% hasta 2030.

¿Por qué se prefieren las bombas de turbina en las nuevas plataformas de vehículos?

Los diseños de turbina mantienen un flujo estable de alta presión, cumpliendo con los requisitos de GDI y emisiones.

¿Cómo influirán los vehículos eléctricos de batería en la demanda de bombas?

El crecimiento de los vehículos eléctricos de batería reduce los volúmenes totales de motores de combustión interna, pero los proveedores compensan el impacto atendiendo a los híbridos y desarrollando bombas de refrigerante para celdas de combustible.

Última actualización de la página el: