Tamaño y Participación del Mercado de Bombas de Agua Eléctricas para Automóviles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

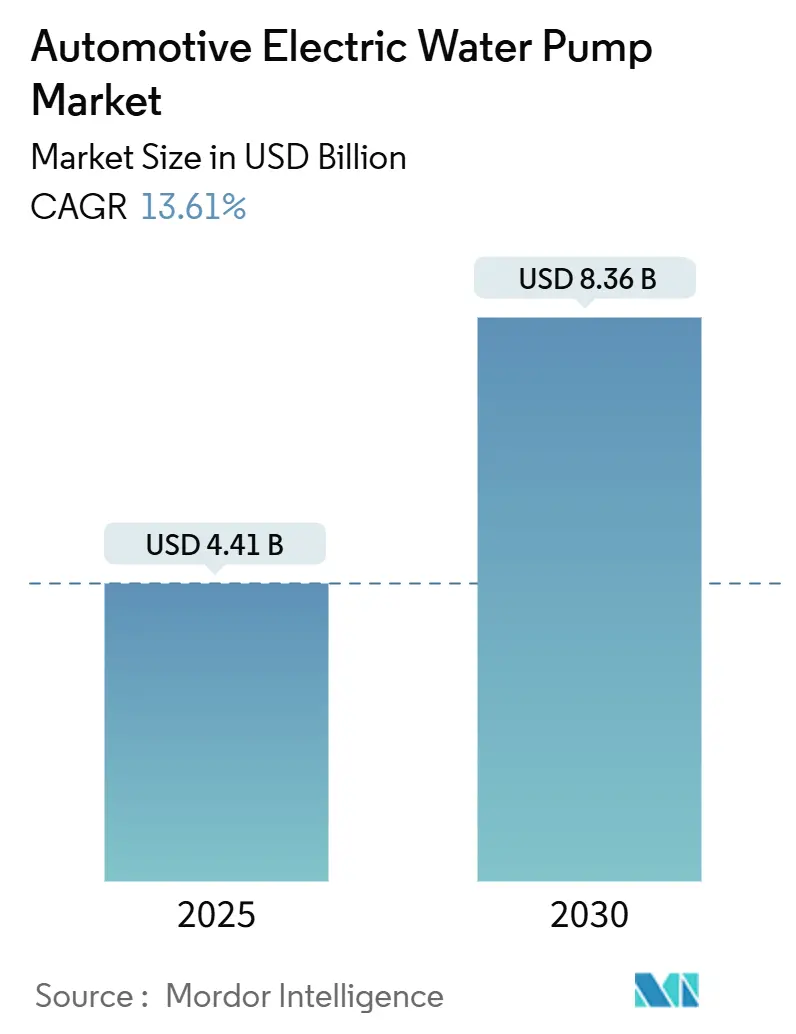

| Tamaño del Mercado (2025) | 4.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.36 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.61% CAGR |

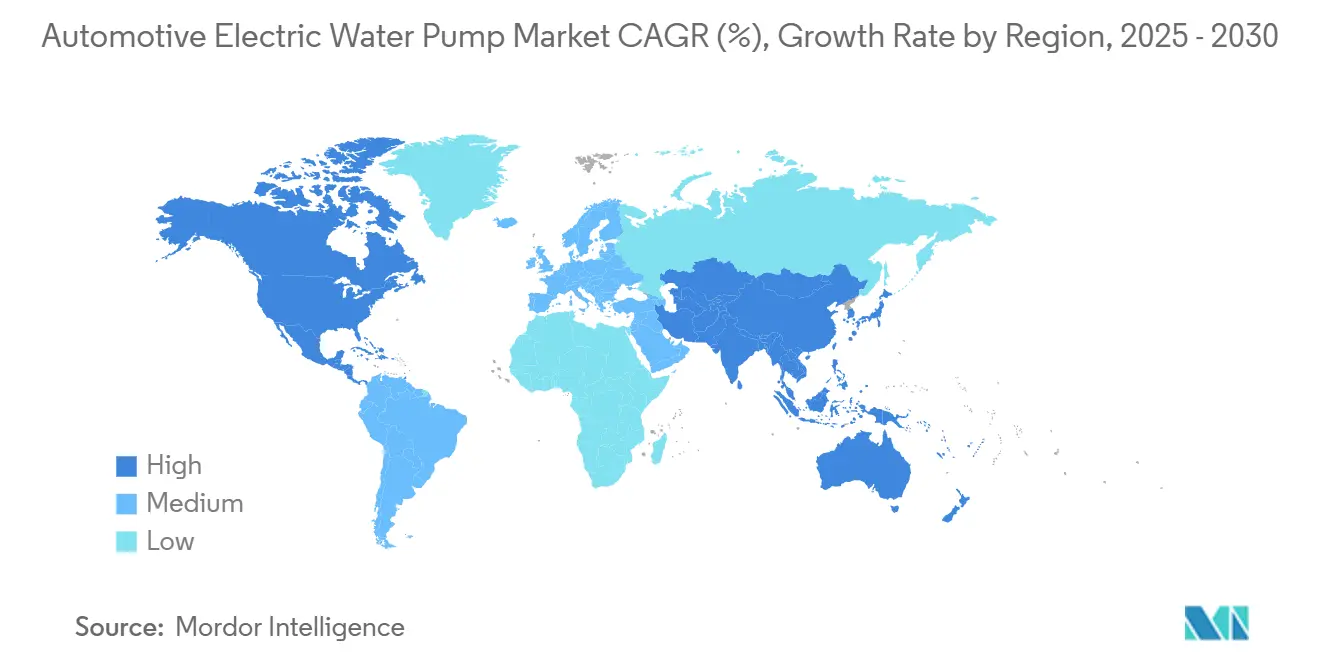

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

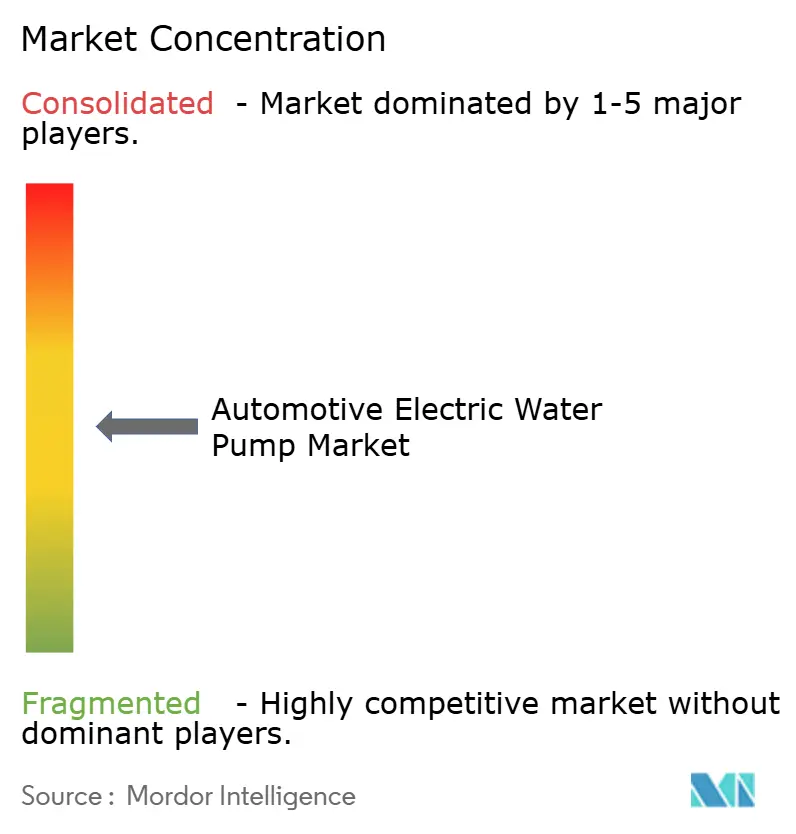

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Agua Eléctricas para Automóviles por Mordor Intelligence

El tamaño del Mercado de Bombas de Agua Eléctricas para Automóviles se estima en USD 4,41 mil millones en 2025, y se espera que alcance los USD 8,36 mil millones en 2030, a una CAGR del 13,61% durante el período de pronóstico (2025-2030). Esta trayectoria subraya la acelerada migración hacia trenes de potencia electrificados, la búsqueda de reducción de pérdidas parásitas y la creciente complejidad de la gestión térmica a medida que las arquitecturas de vehículos avanzan hacia plataformas de 800 V. Los fabricantes de automóviles de todo el mundo instalan circulación de refrigerante controlada por software de forma independiente de la velocidad del motor, lo que les ayuda a cumplir con los estándares Euro 7, CAFE y China GB, cada vez más estrictos, al tiempo que prolongan la vida útil de las baterías y la electrónica de potencia. Los proveedores de nivel 1 y los nuevos participantes están incorporando algoritmos predictivos habilitados por IA en bombas de corriente continua sin escobillas (BLDC), mejorando la precisión del caudal y reduciendo los costos de garantía. La región de Asia-Pacífico lidera la adopción debido a la gran base de fabricación de vehículos eléctricos de China y el apoyo de políticas públicas. Europa y América del Norte le siguen de cerca a medida que los reguladores elevan los objetivos de eficiencia y financian la infraestructura de electrificación.

Conclusiones Clave del Informe

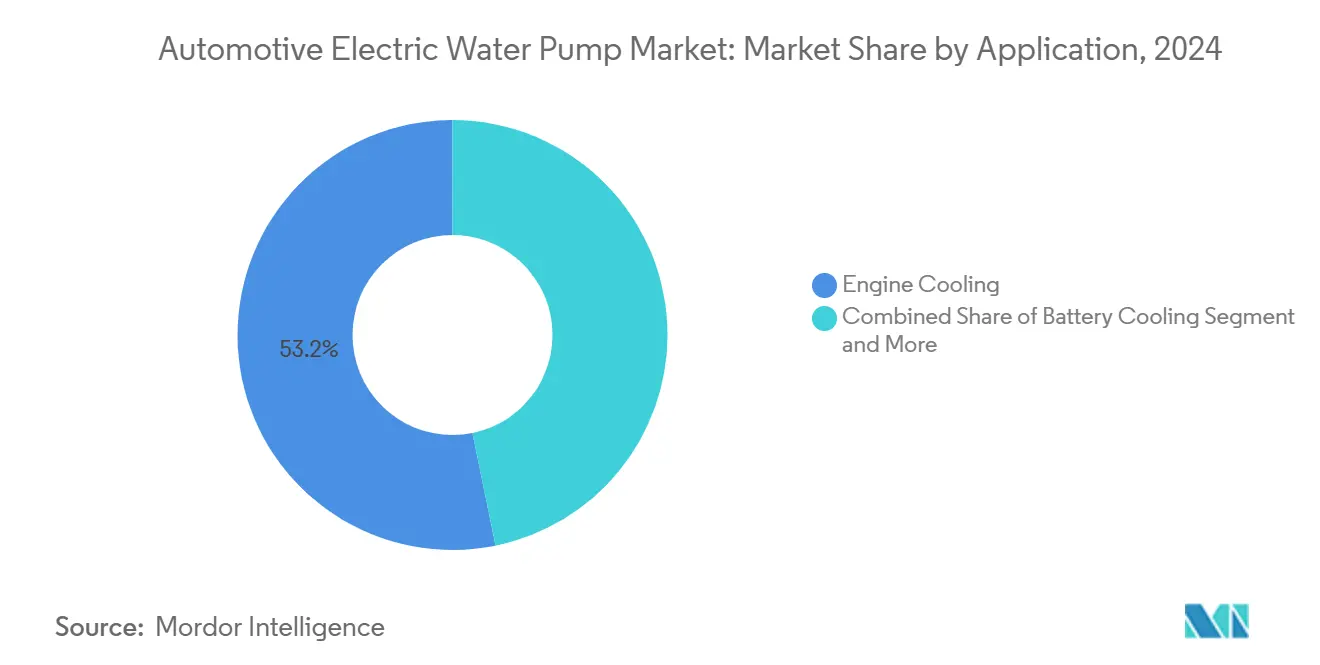

- Por aplicación, el enfriamiento de motor representó el 53,16% del mercado de bombas de agua eléctricas para automóviles en 2024, mientras que se proyecta que el enfriamiento de batería se expanda a una CAGR del 13,66% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,11% del mercado de bombas de agua eléctricas para automóviles en 2024 y se prevé que registren la CAGR más rápida del 13,65% hasta 2030.

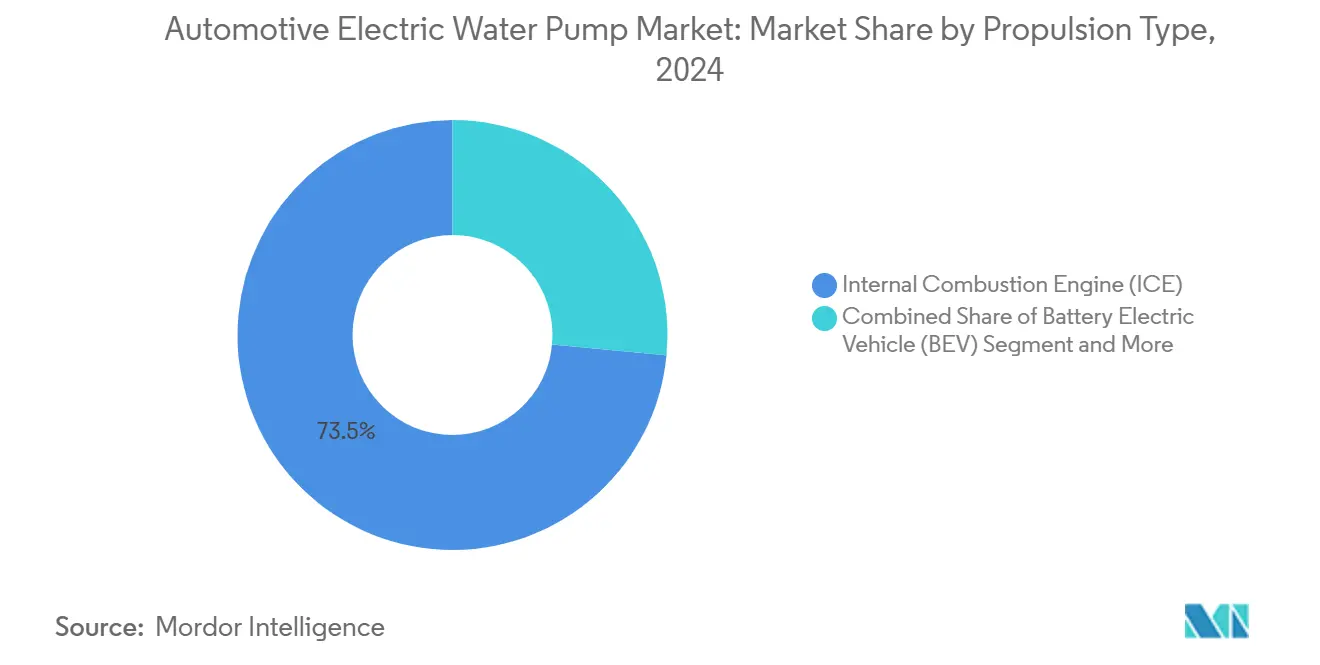

- Por tipo de propulsión, los vehículos de motor de combustión interna (ICE) capturaron el 73,45% del mercado de bombas de agua eléctricas para automóviles en 2024, mientras que los vehículos eléctricos de batería acelerarán a una CAGR del 13,75% hasta 2030.

- Por canal de distribución, los puntos de venta fuera de línea representaron el 83,21% del mercado de bombas de agua eléctricas para automóviles en 2024; se prevé que los canales en línea registren una CAGR del 13,68% hasta 2030.

- Por región, Asia-Pacífico lideró con el 38,75% del mercado de bombas de agua eléctricas para automóviles en 2024, y la región está en camino de alcanzar una CAGR del 13,71% hasta 2030.

Tendencias e Información del Mercado Global de Bombas de Agua Eléctricas para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Vehículos Eléctricos | +3.2% | Global, con Asia-Pacífico y Europa a la cabeza | Mediano plazo (2-4 años) |

| Eficiencia de Combustible Global Estricta | +2.8% | Global, con la UE y América del Norte como los más estrictos | Corto plazo (≤ 2 años) |

| Transición de los Fabricantes de Equipos Originales hacia Auxiliares Electrificados | +2.1% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción de Cilindrada del Motor y Turbocompresión | +1.9% | Global, con los segmentos premium a la cabeza | Corto plazo (≤ 2 años) |

| Software de Gestión Térmica Predictiva Habilitado por IA | +1.7% | Asia-Pacífico como núcleo, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Plataformas de Electrónica de Potencia de 800 V | +1.4% | Centros globales de fabricación de vehículos eléctricos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Vehículos Eléctricos e Híbridos que Requieren Soluciones Avanzadas de Gestión Térmica

Los trenes de potencia electrificados necesitan circuitos de refrigerante que funcionen independientemente de si el motor está encendido o apagado, lo que hace que las bombas eléctricas sean indispensables para mantener las temperaturas de la batería entre 15 °C y 35 °C. El modelado del IEEE muestra que las bombas BLDC gestionadas por control predictivo mantienen las celdas dentro de ±1 °C, extendiendo la vida útil del paquete en una quinta parte [1]"Control Predictivo de Modelos para la Gestión Térmica de Baterías," Comunidad de Electrificación del Transporte del IEEE, ieee.org . Con capacidades de batería que superan los 100 kWh y arquitecturas de 800 V que generan mayor flujo de calor, la regulación precisa del caudal previene el escape térmico y protege la fiabilidad de la electrónica de potencia. Los fabricantes de automóviles especifican bombas de alta eficiencia que suministran caudal variable y soportan múltiples circuitos, incluidos los de batería, inversor y confort de cabina.

Estrictas Regulaciones Globales de Eficiencia de Combustible y Emisiones

El marco Euro 7 entra en vigor en 2026 e impone umbrales más bajos de NOx y partículas, mientras que las normas CAFE de EE. UU. exigen un promedio de flota de 40,4 mpg para 2026[2]"Propuesta de Normas de Emisiones Euro 7," Comisión Europea, european-union.europa.eu. Las bombas eléctricas reducen la resistencia del motor entre 2 y 5 hp en comparación con las unidades accionadas por correa, lo que se traduce en ahorros de consumo de combustible medibles que ayudan a los fabricantes de automóviles a cumplir esos exigentes objetivos. El estándar GB de China exige que los sistemas de refrigerante funcionen desde -40 °C hasta +85 °C, impulsando la selección de bombas controladas electrónicamente con juntas avanzadas y plásticos de alta temperatura. Estas regulaciones superpuestas crean una demanda inevitable de adopción de auxiliares eléctricos independientemente de las primas de costo inicial.

Transición de los Fabricantes de Equipos Originales hacia Auxiliares Electrificados para Reducir las Pérdidas Parásitas

Convertir accesorios accionados por correa, como las bombas de agua, a accionamiento eléctrico elimina hasta una décima parte de las pérdidas de potencia del motor. Los motores BLDC modernos alcanzan casi cuatro quintas partes de la eficiencia, permitiendo un ajuste dinámico del caudal que optimiza el calentamiento, la conducción en crucero y el enfriamiento posterior al apagado. Las flotas comerciales son las primeras beneficiarias: BYD especifica bombas de 240 W que suministran más de 2.000 L/h en autobuses eléctricos, demostrando la escalabilidad de la tecnología[3]"Manual Técnico de Autobús Eléctrico," BYD Company Limited, byd.com . En todos los segmentos, los auxiliares electrificados proporcionan datos para el pronóstico, lo que permite actualizaciones de software inalámbricas que ajustan el rendimiento a medida que los vehículos envejecen.

Reducción de Cilindrada del Motor y Turbocompresión que Impulsan la Demanda de Enfriamiento Controlable

Los motores turboalimentados de 3 y 4 cilindros producen mayor densidad de calor y requieren enfriamiento activo incluso después del apagado para proteger los cojinetes. Las bombas eléctricas suministran caudal dirigido durante las condiciones de calor residual, mitigando el riesgo de carbonización y prolongando la vida útil del turbocompresor. La integración con los sistemas de gestión del motor permite una modulación predictiva basada en mapas de sobrealimentación y temperaturas ambientales, mejorando la conducción y las emisiones. La tendencia consolida volúmenes adicionales a medida que los fabricantes de equipos originales continúan reduciendo las cilindradas para equilibrar la eficiencia con el rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo Unitario | -2.3% | Global, con los mercados sensibles al precio más afectados | Corto plazo (≤ 2 años) |

| Preocupaciones de Fiabilidad | -1.8% | Segmentos comerciales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez de Imanes de Tierras Raras de Alta Calidad | -1.5% | Global, con concentración de la cadena de suministro en China | Largo plazo (≥ 4 años) |

| Costos de Cumplimiento del Reciclaje de Electrónica al Final de su Vida Útil | -0.9% | Principalmente la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Unitario frente a las Bombas Mecánicas

Las bombas de agua eléctricas tienen una prima de precio razonable sobre sus contrapartes mecánicas, principalmente debido a los motores BLDC, los controladores y el hardware de sensores. Una unidad estándar de 80 W se vende al por menor por alrededor de USD 300-400, mientras que una bomba mecánica comparable puede costar por debajo de ese nivel. Sin embargo, los análisis del ciclo de vida revelan que los ahorros de combustible y el mantenimiento reducido compensan el desembolso inicial en un plazo de cinco años. Aun así, en los segmentos sensibles al precio, en particular los vehículos ICE de gama de entrada, los fabricantes de equipos originales dudan en absorber la diferencia, lo que ralentiza la penetración a corto plazo.

Escasez de Imanes de Tierras Raras de Alta Calidad para Motores BLDC

Los imanes de neodimio-hierro-boro, vitales para la eficiencia de los motores BLDC a alta temperatura, derivan más de cuatro quintas partes del suministro global de China, exponiendo la cadena de valor a riesgos geopolíticos. El reciente endurecimiento de las cuotas de exportación provocó picos de precios al contado que redujeron los márgenes de los fabricantes de bombas. Las iniciativas de reciclaje, como el proyecto REMHub financiado por la UE, muestran tasas de recuperación de tierras raras casi completas, pero la escalabilidad comercial necesita entre tres y cinco años. En respuesta, los proveedores investigan motores basados en ferrita, aunque estos sacrifican hasta dos quintas partes de la eficiencia y añaden peso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Enfriamiento de Batería Impulsa la Demanda de Nueva Generación

El enfriamiento de motor retuvo una participación del 53,16% en 2024, mientras que el enfriamiento de batería representó el segmento de más rápida expansión del mercado de bombas de agua eléctricas para automóviles, avanzando a una CAGR del 13,66%. Se prevé que el tamaño del mercado de bombas de agua eléctricas para automóviles vinculado al enfriamiento de batería se duplique para 2030 a medida que las capacidades de los paquetes crezcan y la carga rápida se generalice. La uniformidad térmica de la batería protege la longevidad de las celdas, mejora el rendimiento del frenado regenerativo y minimiza las reclamaciones de garantía. Las bombas BLDC equipadas con controladores de IA modulan el caudal en tiempo real según la carga, las condiciones ambientales y el estado de carga, logrando gradientes inferiores a 1 °C. Por el contrario, el enfriamiento de motor sigue siendo dominante en volumen porque las arquitecturas híbridas e ICE eficientes dominan la producción global, especialmente en las regiones sensibles al precio.

El enfriamiento del turbocompresor y los circuitos auxiliares de HVAC representan nichos emergentes donde las plataformas de bombas modulares permiten a los fabricantes de equipos originales combinar caudales para reducir el número de piezas. Los proveedores comercializan colectores integrados que alimentan simultáneamente los circuitos de batería, motor y cabina, reduciendo la complejidad de las mangueras y el tiempo de ensamblaje. El cambio hacia bombas multipropósito aumenta los precios de venta promedio y alienta a los proveedores de nivel 1 a agrupar servicios de software para el mantenimiento predictivo, fortaleciendo la fidelización de clientes en el mercado de bombas de agua eléctricas para automóviles.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran la Penetración del Mercado

Los automóviles de pasajeros capturaron el 63,11% del mercado de bombas de agua eléctricas para automóviles en 2024 y se proyecta que se expandan a una CAGR del 13,65%, lo que subraya cómo la adopción doméstica de vehículos eléctricos sustenta el mercado en general. Los ciclos de conducción urbana con frecuentes arranques y paradas amplifican el beneficio de eficiencia de las bombas de velocidad variable, impulsando su atractivo en crossovers compactos y sedanes. Mientras tanto, las furgonetas comerciales y los camiones ligeros especifican cada vez más bombas eléctricas para apoyar la electrificación de la entrega de última milla; sus exigentes requisitos de tiempo de actividad favorecen el diagnóstico remoto habilitado por sensores integrados en la bomba.

Los vehículos comerciales medianos y pesados presentan cargas térmicas severas y desafíos de vibración, lo que impulsa a los proveedores a desarrollar carcasas reforzadas y redundancia de sensores. Los datos de campo muestran que las bombas clasificadas para 20.000 horas a 80 °C de exposición al refrigerante mantienen menos de una décima parte de la degradación del caudal, un umbral esencial para las flotas de autobuses de tránsito. A medida que proliferan los ordenadores de conducción autónoma, añaden fuentes de calor significativas, creando circuitos de refrigerante secundarios que amplían aún más el tamaño del mercado de bombas de agua eléctricas para automóviles en todas las categorías de vehículos.

Por Tipo de Propulsión: El Dominio del ICE Cede Terreno al Crecimiento de los Vehículos Eléctricos

Mientras que las plataformas ICE representaron el 73,45% de la participación del mercado de bombas de agua eléctricas para automóviles en 2024, los vehículos eléctricos de batería registrarán la CAGR más alta del 13,75%, remodelando el panorama del mercado de bombas de agua eléctricas para automóviles. Los vehículos eléctricos emplean frecuentemente entre dos y tres bombas eléctricas por vehículo para enfriar baterías, electrónica de potencia y, en ocasiones, cabinas, multiplicando la demanda unitaria a pesar de los menores volúmenes de vehículos. Los híbridos enchufables exhiben las arquitecturas más intrincadas, gestionando los circuitos térmicos del ICE, la batería y el cargador; en consecuencia, a menudo utilizan bombas de mayor presión capaces de alcanzar 500 kPa.

Patentes recientes revelan diseños de motor encapsulado que integran la electrónica dentro del flujo de refrigerante, eliminando los sellos de eje y el riesgo de fugas, al tiempo que reducen el ruido acústico. Las ganancias de durabilidad resultantes atraen a los fabricantes de equipos originales de camiones que experimentan con trenes de potencia eléctricos de pila de combustible, que operan continuamente a temperaturas estables pero necesitan una circulación de refrigerante fiable. Las plataformas ICE también están evolucionando: las bombas de velocidad variable acortan el tiempo de calentamiento, mejorando la eficiencia de la combustión y las emisiones del tubo de escape, manteniendo así la demanda resiliente incluso cuando las ventas de vehículos eléctricos aumentan.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Los mayoristas fuera de línea retuvieron el 83,21% de la participación del mercado de bombas de agua eléctricas para automóviles en 2024 porque las bombas de agua eléctricas requieren equipos especializados de instalación y calibración. Los talleres confían en los distribuidores locales que agrupan formación técnica y gestión de garantías, especialmente porque las fallas de las bombas pueden causar daños catastróficos al motor. Sin embargo, la CAGR del 13,68% del canal en línea ilustra el giro digital del sector: los mecánicos profesionales piden cada vez más piezas a través de mercados de comercio electrónico que proporcionan catálogos coincidentes con el VIN e inventario en tiempo real.

Los fabricantes aprovechan los portales directos al consumidor para suministrar mejoras de rendimiento, descargas de firmware y diagnósticos remotos, diferenciándose en el mercado de bombas de agua eléctricas para automóviles. Estas plataformas también agilizan las campañas de retirada y garantizan el cumplimiento de la Directiva WEEE de Europa para la recogida de electrónica al final de su vida útil. A medida que los vehículos eléctricos maduran, los propietarios acostumbrados a las actualizaciones de software en casa probablemente exigirán una comodidad similar para las piezas de servicio, ampliando aún más la penetración en línea.

Análisis Geográfico

Asia-Pacífico representó el 38,75% del mercado de bombas de agua eléctricas para automóviles en 2024 y se prevé que crezca a una CAGR del 13,71% hasta 2030, lo que refleja las agresivas políticas de electrificación y las ventajas de costos en China, Japón y Corea del Sur. Los estándares de gestión térmica GB de China requieren bombas que permanezcan operativas durante largos períodos, lo que impulsa a los fabricantes de equipos originales locales a seleccionar unidades BLDC de alta especificación. Los proveedores nacionales colaboran con institutos de investigación para mejorar la retención de imanes a temperaturas elevadas, reforzando la competitividad exportadora. Denso y Aisin de Japón se centran en carcasas de aluminio ligeras y controladores integrados, aprovechando su dominio en los híbridos para preservar su influencia en el mercado. Mientras tanto, los gigantes de baterías surcoreanos LG Energy Solution y Samsung SDI se asocian con fabricantes de bombas para codiseñar módulos de enfriamiento integrados en baterías, acelerando los ciclos de diseño.

Europa ocupa un lugar destacado, impulsada por las estrictas emisiones Euro 7 y un objetivo de cero emisiones del tubo de escape para 2035 que obliga a una rápida proliferación de vehículos eléctricos. Los proveedores alemanes Bosch, Continental y Schaeffler implementan algoritmos de caudal habilitados por IA vinculados a los controladores de dominio del vehículo, garantizando que las bombas consuman solo la potencia necesaria y extendiendo la autonomía. Las regulaciones de la UE sobre vehículos al final de su vida útil impulsan a las empresas a incorporar la reciclabilidad, como la electrónica desmontable y los conectores estandarizados, reforzando las prioridades de la economía circular.

La expansión de América del Norte se deriva de las ambiciosas normas CAFE, los mandatos estatales de vehículos de cero emisiones y una creciente huella de fabricación de vehículos eléctricos en los Estados Unidos y México. La legislación de infraestructura de EE. UU. financia corredores de carga, aumentando la demanda de plataformas de 800 V que necesitan bombas de alto caudal. Las plantas de México, competitivas en costos, atraen a fabricantes de equipos originales globales, promoviendo la capacidad regional de bombas para mitigar los riesgos arancelarios y logísticos. Los proveedores canadienses exploran los circuitos de enfriamiento de inversores de carburo de silicio, un nicho que requiere compatibilidad con refrigerante de alta dieléctrica, una capacidad que las bombas eléctricas pueden soportar utilizando materiales de sellado resistentes a las mezclas de etilenglicol.

Panorama Competitivo

El mercado de bombas de agua eléctricas para automóviles sigue siendo moderadamente fragmentado, aunque la consolidación se está acelerando a medida que los proveedores buscan escala y profundidad en software. Bosch, Continental y Mahle aprovechan décadas de experiencia en gestión térmica junto con sólidas huellas de fabricación. Los nuevos participantes, a menudo surgidos de los ámbitos de la electrónica o el software, se centran en análisis predictivos que transforman las bombas en centros de datos para el mantenimiento de flotas. La fusión de Schaeffler con Vitesco Technologies en marzo de 2024 ilustra la integración vertical, combinando componentes mecánicos con experiencia en electrónica de potencia para ofrecer ganancias de eficiencia a nivel de sistema.

La diferenciación competitiva se centra ahora en la capacidad de actualización del firmware, el cumplimiento de la ciberseguridad y la integración con las arquitecturas centralizadas de los vehículos. La actividad de patentes se concentra en impulsores resistentes a impurezas, motores encapsulados de accionamiento magnético y controladores de autoaprendizaje que adaptan las curvas de caudal en función del envejecimiento de los componentes. Las asociaciones entre fabricantes de bombas y proveedores de inversores de carburo de silicio subrayan la convergencia del hardware de enfriamiento con el diseño de electrónica de potencia, consolidando oportunidades de venta cruzada dentro del mercado de bombas de agua eléctricas para automóviles.

Los proveedores de nivel 1 también cortejan a los fabricantes de baterías para agrupar las bombas dentro de los conjuntos de módulos térmicos, asegurando compromisos de volumen y reduciendo la complejidad de integración de los fabricantes de equipos originales. Las empresas emergentes experimentan con diseños de flujo axial para una altura de empaquetado ultrareducida, una característica valorada en las plataformas de vehículos eléctricos tipo monopatín. El campo competitivo combina así la escala heredada con la innovación ágil, y se proyecta que la concentración del mercado se intensifique a medida que la complejidad regulatoria y la inversión en software eleven las barreras de entrada.

Líderes de la Industria de Bombas de Agua Eléctricas para Automóviles

Robert Bosch GmbH

Continental AG

Rheinmetall AG

Mahle GmbH

Denso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Volkswagen Group y Rivian Automotive formaron una empresa conjunta de USD 5.800 millones para crear plataformas de vehículos definidos por software que integran bombas de agua eléctricas con sistemas de gestión térmica impulsados por IA.

- Noviembre de 2024: Ceer Motors y Rimac Technology se asociaron para diseñar plataformas de vehículos eléctricos optimizadas para Oriente Medio con bombas eléctricas diseñadas para temperaturas ambientes superiores a 50 °C.

- Octubre de 2024: Schaeffler AG finalizó su fusión con Vitesco Technologies, estableciendo una unidad de negocio unificada de electrificación y gestión térmica centrada en soluciones de bombas eléctricas de próxima generación.

Alcance del Informe Global del Mercado de Bombas de Agua Eléctricas para Automóviles

| Enfriamiento de Motor |

| Enfriamiento de Batería |

| Enfriamiento de Turbocompresor |

| Sistemas HVAC |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (LCV) |

| Vehículos Comerciales Medianos y Pesados (MHCV) |

| Motor de Combustión Interna (ICE) |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Fuera de Línea |

| En Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Enfriamiento de Motor | |

| Enfriamiento de Batería | ||

| Enfriamiento de Turbocompresor | ||

| Sistemas HVAC | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (LCV) | ||

| Vehículos Comerciales Medianos y Pesados (MHCV) | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (ICE) | |

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Canal de Distribución | Fuera de Línea | |

| En Línea | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bombas de agua eléctricas para automóviles en 2025?

El mercado de bombas de agua eléctricas para automóviles será de USD 4,41 mil millones en 2025.

¿Qué CAGR se espera para las bombas de agua eléctricas para automóviles hasta 2030?

Se proyecta que el mercado crezca a una CAGR del 13,61% entre 2025 y 2030.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

El enfriamiento de batería es el segmento de más rápido crecimiento, avanzando a una CAGR del 13,66% hasta 2030.

¿Qué región lidera la demanda de bombas de agua eléctricas?

Asia-Pacífico tiene la mayor participación en 2024 con el 38,75% y está en camino de alcanzar la CAGR más alta del 13,71% hasta 2030.

¿Quiénes son los actores clave en las bombas de agua eléctricas?

Bosch, Continental, Mahle, Schaeffler y varios participantes centrados en la electrónica dominan los volúmenes de envío.

¿Cuál es la principal barrera para una adopción más amplia?

Los mayores costos iniciales frente a las bombas mecánicas siguen siendo el principal obstáculo, especialmente en las clases de vehículos sensibles al precio.

Última actualización de la página el: