Tamaño y Participación del Mercado de Escudos Térmicos Automotrices de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

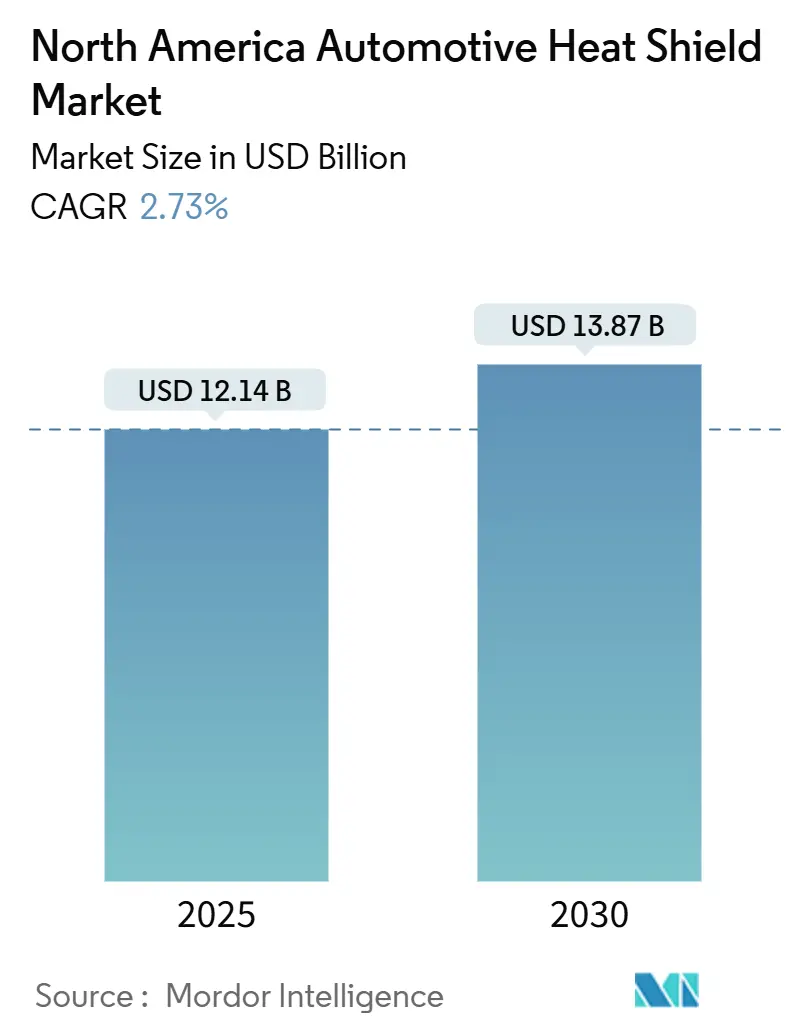

| Tamaño del Mercado (2025) | 12.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.87 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Escudos Térmicos Automotrices de América del Norte por Mordor Intelligence

El mercado de escudos térmicos automotrices de América del Norte fue valorado en USD 12,14 mil millones en 2025 y se proyecta que alcance USD 13,87 mil millones para 2030, reflejando una CAGR del 2,73%. La estabilidad de la demanda proviene del blindaje convencional de escape y turbocompresor en vehículos de combustión interna, mientras que la electrificación genera ingresos incrementales a través de barreras contra la fuga térmica de baterías y la protección de la electrónica de potencia.

Conclusiones Clave del Informe

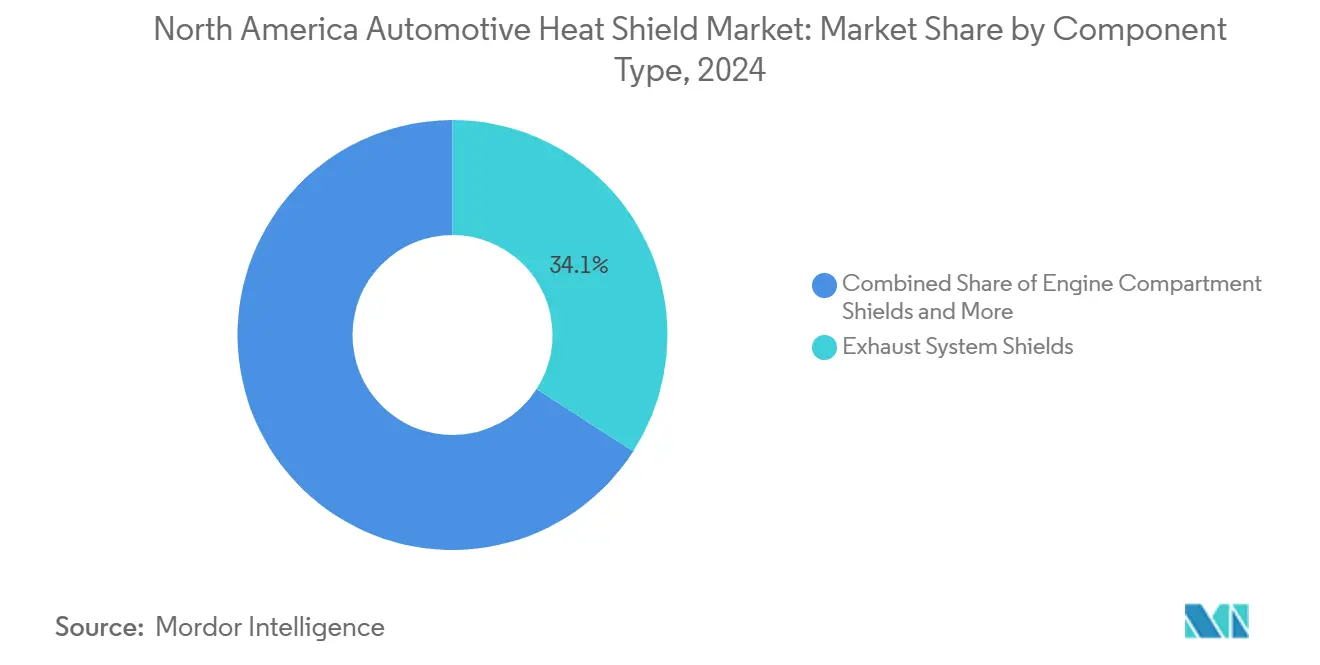

- Por componente, los escudos del sistema de escape lideraron con el 34,09% de la participación del mercado de escudos térmicos automotrices de América del Norte en 2024, mientras que los escudos de baterías y electrónica de potencia registraron la CAGR proyectada más alta del 13,84% hasta 2030.

- Por material, las soluciones metálicas representaron el 72,14% del tamaño del mercado de escudos térmicos automotrices de América del Norte en 2024, mientras que se prevé que los compuestos no metálicos se expandan a una CAGR del 14,53% hasta 2030.

- Por estructura del producto, los escudos de carcasa simple representaron el 51,07% del tamaño del mercado de escudos térmicos automotrices de América del Norte en 2024, pero los compuestos tipo sándwich exhiben el crecimiento más rápido con una CAGR del 15,28% durante el mismo período.

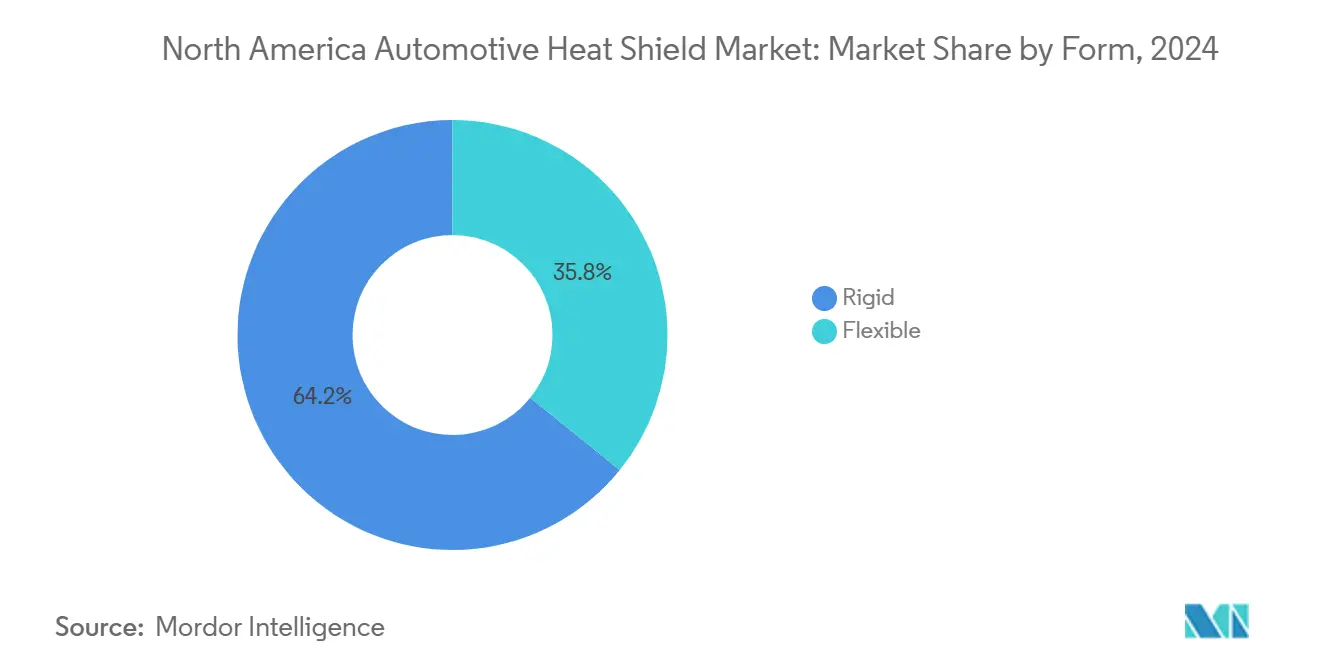

- Por forma, los escudos rígidos mantuvieron una participación de ingresos del 64,22% en 2024, con los escudos flexibles avanzando a una CAGR del 14,06% hasta 2030.

- Por propulsión del vehículo, las plataformas de motor de combustión interna representaron el 68,31% del tamaño del mercado de escudos térmicos automotrices de América del Norte en 2024, aunque los vehículos eléctricos de batería ofrecen la perspectiva de CAGR más sólida del 18,47%.

- Por canal de ventas, los fabricantes de equipos originales captaron el 79,36% de los ingresos en 2024, pero se prevé que el mercado de posventa crezca a una CAGR del 7,82% debido al envejecimiento del parque vehicular.

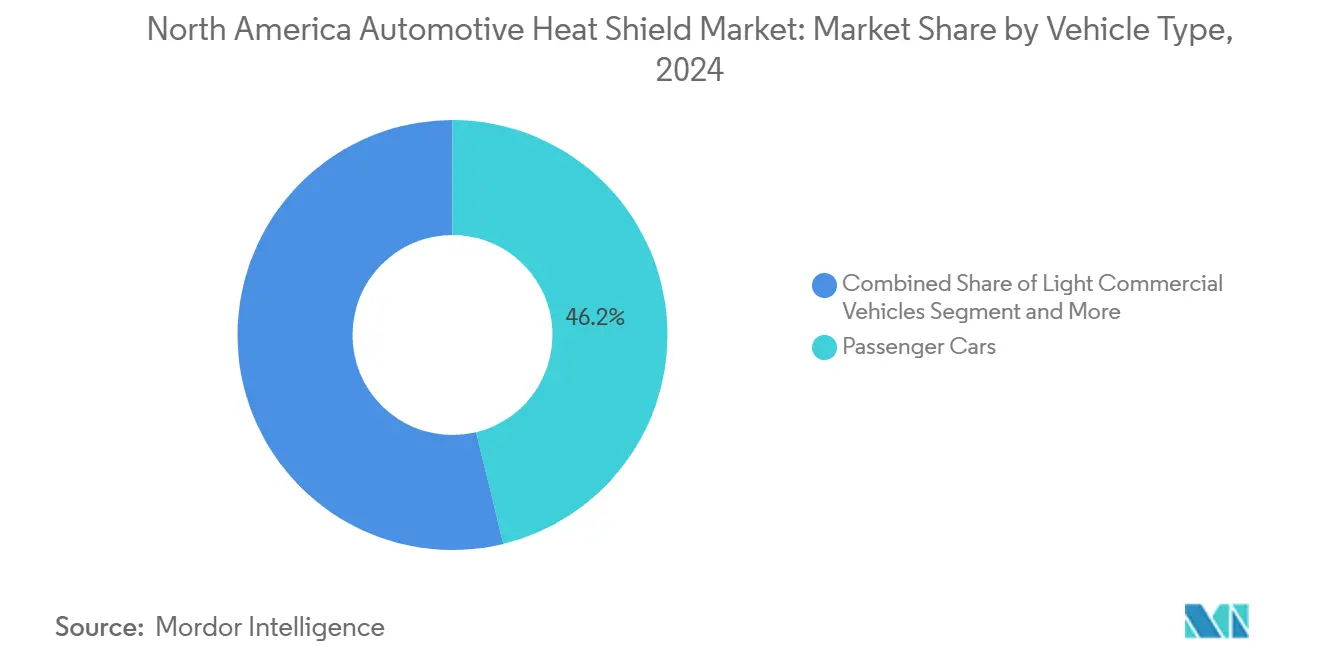

- Por tipo de vehículo, los automóviles de pasajeros generaron el 46,18% del valor de mercado de 2024, mientras que la maquinaria todoterreno y agrícola registra la CAGR más rápida del 9,24% hasta 2030.

- Por geografía, Estados Unidos dominó con una participación del 58,27% en 2024, mientras que Canadá muestra la CAGR regional más rápida del 7,15% hasta 2030.

Tendencias e Información del Mercado de Escudos Térmicos Automotrices de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Emisiones y Ruido | +1.4% | América del Norte; más fuerte en California y estados bajo la normativa CARB | Mediano plazo (2-4 años) |

| Reducción del Motor con Turbocompresor | +0.8% | Segmento de vehículos ligeros de Estados Unidos | Corto plazo (≤2 años) |

| Aumento de Ventas de SUV y Camionetas Ligeras | +0.7% | Estados Unidos con efecto secundario en Canadá | Corto plazo (≤2 años) |

| Escudos de Carcasa de Batería para Fuga Térmica en Vehículos Eléctricos | +0.5% | Centros de fabricación de vehículos eléctricos | Largo plazo (≥4 años) |

| Adopción de Compuestos Ligeros Tipo Sándwich | +0.3% | Estados Unidos para el cumplimiento de las normas CAFE | Mediano plazo (2-4 años) |

| Impulso a la Demanda de Camiones de Carga Pesada Impulsado por el Gas de Esquisto | +0.2% | Estados del corredor energético | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Emisiones y Ruido

El endurecimiento regulatorio bajo las normas CAFE y los mandatos de emisiones a nivel estatal impulsa la demanda de escudos térmicos a través de múltiples vías más allá de las aplicaciones tradicionales de escape. Los requisitos de gestión térmica del compartimento del motor se intensifican a medida que los fabricantes persiguen estrategias agresivas de reducción del motor para cumplir con los promedios de flota de 40,5 millas por galón para 2026, lo que requiere un blindaje mejorado del turbocompresor y el colector de admisión para proteger los componentes adyacentes de las cargas térmicas elevadas. El efecto en cascada regulatorio se extiende a las emisiones de partículas de frenos, donde las normas alineadas con Euro 7 anticipadas para América del Norte en 2027 requieren soluciones de gestión térmica para los sistemas de mitigación del polvo de frenos. Los requisitos de certificación IATF 16949:2016[1]"IATF 16949:2016," aiag.org. garantizan que los proveedores de escudos térmicos mantengan sistemas de gestión de calidad alineados con los estándares de la industria automotriz, creando barreras de entrada mientras consolidan la participación de mercado entre los fabricantes certificados.

Reducción del Motor con Turbocompresor

Las tasas de adopción de turbocompresores que superan el 35% en los vehículos ligeros de América del Norte para 2024 crean desafíos concentrados de gestión térmica que los motores de aspiración natural tradicionales nunca enfrentaron. Las temperaturas de los gases de escape que alcanzan los 1.050°C en aplicaciones con turbocompresor frente a los 850°C en motores de aspiración natural exigen materiales y diseños de blindaje avanzados para proteger los componentes circundantes de la degradación térmica. La tendencia hacia colectores de escape integrados y carcasas de turbocompresor aumenta la densidad de calor, requiriendo escudos compuestos multicapa con gestión mejorada de la conductividad térmica en lugar de simples barreras metálicas. Los fabricantes de equipos originales especifican cada vez más construcciones de compuestos tipo sándwich que combinan carcasas exteriores metálicas con núcleos de fibra cerámica para lograr el rendimiento térmico mientras se cumplen los objetivos de reducción de peso bajo las regulaciones CAFE.

Adopción de Compuestos Ligeros Tipo Sándwich para los Objetivos CAFE

Las estrategias de cumplimiento de las normas CAFE impulsan la sustitución de materiales desde los escudos tradicionales de acero y aluminio hacia compuestos avanzados que ofrecen reducciones de peso del 40-60% sin comprometer el rendimiento térmico. Las combinaciones de poliimida-aerogel, como el AeroZero de Blueshift Materials, demuestran un contenido de aire del 85% mientras mantienen la integridad estructural bajo cargas de vibración, lo que permite aplicaciones de perfil delgado anteriormente imposibles con materiales convencionales. El imperativo regulatorio crea un punto de inflexión costo-rendimiento donde el precio premium de los compuestos se justifica por los créditos de eficiencia de combustible, particularmente en los segmentos de vehículos premium donde las penalizaciones de las normas CAFE superan los diferenciales de costo de los materiales. La escalabilidad de fabricación sigue siendo limitada por la capacidad de procesamiento de compuestos, lo que crea cuellos de botella en la cadena de suministro que favorecen a los proveedores establecidos con líneas de producción de compuestos dedicadas.

Escudos de Carcasa de Batería para Fuga Térmica en Vehículos Eléctricos

La protección contra la fuga térmica de baterías en vehículos eléctricos representa la aplicación de mayor crecimiento del mercado, impulsada por regulaciones de seguridad y requisitos de seguros más que por la optimización del rendimiento tradicional. Los eventos de fuga térmica pueden alcanzar los 800-1.000°C en cuestión de minutos, requiriendo materiales de barrera especializados que mantengan la integridad estructural mientras previenen la propagación del fuego entre los módulos de batería. Los compuestos avanzados de aerogel ofrecen un control superior de la difusividad térmica en comparación con los escudos metálicos tradicionales, lo que permite diseños de barrera más delgados que preservan la densidad de energía del paquete de baterías mientras cumplen con los requisitos de seguridad. La aplicación exige la certificación de materiales bajo los estándares de seguridad funcional UL 2580 e ISO 26262, creando barreras técnicas que consolidan la participación de mercado entre los proveedores especializados con experiencia específica en baterías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Declive Gradual de la Producción de Motores de Combustión Interna | -0.6% | América del Norte; caída más rápida en California y estados con mandatos de vehículos de cero emisiones | Largo plazo (≥4 años) |

| Volatilidad en los Precios de los Metales | -0.4% | América del Norte; insumos de acero y aluminio | Corto plazo (≤2 años) |

| Falta de Estándares de Prueba para Escudos Compuestos | -0.2% | América del Norte; retrasos en la certificación | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro de Fibra Cerámica | -0.3% | Abastecimiento global con ensamblaje en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Declive Gradual de la Producción de Motores de Combustión Interna

Las trayectorias de producción de vehículos de motor de combustión interna en América del Norte muestran tasas de declive aceleradas, con la participación de vehículos ligeros de motor de combustión interna cayendo del 68,31% en 2024 hacia un proyectado 45% para 2030 a medida que los mandatos de vehículos eléctricos se intensifican en los estados clave. La transición crea un desplazamiento de la demanda donde los escudos tradicionales del sistema de escape, que representan el 34,09% del valor de mercado actual, enfrentan una contracción de volumen mientras las aplicaciones de gestión térmica para vehículos eléctricos siguen siendo incipientes en contribución de ingresos. Las variaciones regionales agravan el desafío, con la regulación de Vehículos Limpios Avanzados II de California que exige el 100% de ventas de vehículos ligeros de cero emisiones para 2035, creando bolsas geográficas de destrucción acelerada de la demanda de motores de combustión interna. La optimización de la cadena de suministro se vuelve crítica a medida que los fabricantes equilibran los volúmenes decrecientes de escudos para motores de combustión interna frente a las tasas de aumento inciertas de la gestión térmica para vehículos eléctricos, lo que podría crear desafíos de utilización de capacidad para las líneas de producción de blindaje de escape especializadas.

Volatilidad en los Precios de los Metales

La volatilidad de los precios del acero y el aluminio impacta directamente en los márgenes de los escudos térmicos metálicos, con el 72,14% de la participación de mercado concentrada en soluciones a base de metal vulnerables a las fluctuaciones de los precios de los productos básicos. Las recientes fluctuaciones del precio del acero que superan el 25% anual crean compresión de márgenes para los contratos de precio fijo con fabricantes de equipos originales, mientras que la volatilidad del precio del aluminio afecta las aplicaciones de escudos ligeros orientadas al cumplimiento de las normas CAFE. La restricción se intensifica bajo posibles cambios en la política comercial, donde los aranceles al acero que alcanzan el 50% y los aranceles al aluminio del 25% podrían remodelar las cadenas de suministro de América del Norte hacia el abastecimiento doméstico a precios premium. Los mecanismos de transferencia del costo de los materiales siguen siendo limitados en los contratos automotrices, lo que obliga a los proveedores a absorber la volatilidad a través de mejoras en la eficiencia operativa o la gestión estratégica de inventarios en lugar de ajustes de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Los Escudos de Batería Impulsan la Transición hacia la Electrificación

Los escudos del sistema de escape mantienen la mayor participación de mercado del 34,09% en 2024, mientras que los escudos de baterías y electrónica de potencia emergen como el segmento de componentes de más rápido crecimiento con una CAGR del 13,84% hasta 2030. La divergencia de crecimiento refleja el giro de la industria automotriz hacia la electrificación, donde las aplicaciones de escape tradicionales enfrentan una disminución de volumen mientras la gestión térmica de vehículos eléctricos crea categorías de componentes completamente nuevas que requieren materiales y diseños especializados. Los escudos de turbocompresor y colector de admisión se benefician de las tendencias de reducción del motor, manteniendo una demanda estable a medida que los motores de aspiración natural hacen la transición a configuraciones de inducción forzada. Los escudos de la parte inferior del vehículo y el piso experimentan un crecimiento moderado impulsado por iniciativas de reducción de peso y mayores requisitos de gestión térmica tanto para aplicaciones de motor de combustión interna como de vehículos eléctricos.

Otros escudos de componentes, que abarcan aplicaciones de transmisión, diferencial y sistemas auxiliares, demuestran resiliencia a través de una exposición diversificada al uso final que abarca tanto trenes de potencia convencionales como eléctricos. La estabilidad del segmento proviene de los requisitos de gestión térmica que persisten en todas las tecnologías de propulsión, particularmente en las aplicaciones de vehículos comerciales donde los ciclos de trabajo generan cargas de calor consistentes independientemente de la configuración del tren de potencia. La adopción de materiales avanzados se acelera en todos los tipos de componentes, con compuestos de poliimida-aerogel que ofrecen mejoras en el rendimiento térmico mientras cumplen con los mandatos de reducción de peso bajo las regulaciones CAFE.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: Los Compuestos Ganan Terreno a Pesar del Dominio Metálico

Los escudos térmicos metálicos dominan con el 72,14% de participación de mercado en 2024, mientras que los escudos térmicos no metálicos y compuestos se aceleran a una CAGR del 14,53% hasta 2030 a medida que las presiones de reducción de peso se intensifican bajo los requisitos de cumplimiento de las normas CAFE. La transición de materiales refleja ventajas de rendimiento donde los compuestos avanzados logran una protección térmica equivalente con una reducción de peso del 40 al 60% en comparación con las construcciones tradicionales de acero y aluminio. Las mantas de aislamiento y las soluciones multicapa ocupan un nicho especializado que sirve a aplicaciones de alta temperatura donde los escudos rígidos resultan inadecuados, particularmente en instalaciones de proximidad al turbocompresor y al colector de escape.

Los escudos térmicos metálicos mantienen el liderazgo a través de ventajas de costo e infraestructura de fabricación establecida, aunque enfrentan presión sobre los márgenes por la volatilidad de los precios de los productos básicos que afecta los insumos de acero y aluminio. La resiliencia del segmento proviene del rendimiento probado en aplicaciones automotrices tradicionales y la familiaridad de los proveedores con los procesos de fabricación metálica, creando costos de cambio que ralentizan la adopción de compuestos a pesar de los beneficios de rendimiento. El cumplimiento regulatorio favorece cada vez más las soluciones compuestas donde la reducción de peso contribuye directamente a la generación de créditos CAFE, creando incentivos económicos que compensan las primas de costo de los materiales en los segmentos de vehículos premium.

Por Estructura del Producto: Los Compuestos Tipo Sándwich Emergen para Aplicaciones de Alto Rendimiento

Los diseños de carcasa simple retienen el 51,07% de participación de mercado en 2024, mientras que las estructuras de compuestos tipo sándwich demuestran el crecimiento más rápido con una CAGR del 15,28% hasta 2030, orientadas a aplicaciones donde el rendimiento térmico y la reducción de peso justifican el precio premium. La evolución estructural refleja la optimización de ingeniería donde los escudos tradicionales de una sola capa resultan inadecuados para los desafíos modernos de gestión térmica, particularmente en motores con turbocompresor y aplicaciones de baterías para vehículos eléctricos que requieren un control mejorado de la difusividad térmica. Las configuraciones de doble carcasa sirven a aplicaciones intermedias, equilibrando consideraciones de rendimiento y costo, manteniendo una demanda estable en los segmentos de vehículos comerciales donde la durabilidad supera las prioridades de optimización de peso.

La complejidad de fabricación aumenta con la sofisticación estructural, creando ventajas en la cadena de suministro para los proveedores establecidos con capacidades de procesamiento de compuestos mientras limita la entrada al mercado para los fabricantes tradicionales de escudos metálicos. La tendencia hacia sistemas integrados de gestión térmica impulsa la demanda de estructuras diseñadas que combinan barreras térmicas, amortiguación acústica y protección mecánica en ensamblajes unificados. Las técnicas de fabricación avanzadas, incluida la colocación automatizada de fibras y el moldeo por transferencia de resina, permiten la producción rentable de estructuras complejas tipo sándwich anteriormente limitadas a aplicaciones aeroespaciales.

Por Forma: Las Soluciones Flexibles Abordan Geometrías Complejas

Los escudos rígidos lideran con el 64,22% de participación de mercado en 2024, mientras que los escudos térmicos flexibles se aceleran a una CAGR del 14,06% hasta 2030, abordando los desafíos de instalación en las arquitecturas modernas de vehículos donde las restricciones de espacio y las geometrías complejas limitan las aplicaciones de escudos rígidos. La ventaja del factor de forma se vuelve crítica en las aplicaciones de paquetes de baterías para vehículos eléctricos donde las barreras térmicas deben adaptarse a configuraciones irregulares de celdas mientras mantienen el rendimiento térmico bajo estrés mecánico. Los materiales flexibles permiten el conformado y ajuste posterior a la instalación, reduciendo la complejidad de fabricación y los requisitos de inventario en comparación con los escudos rígidos de precisión que requieren especificaciones dimensionales exactas.

Las innovaciones en materiales impulsan las mejoras en el rendimiento de los escudos flexibles, con construcciones de fibra avanzadas que mantienen las propiedades térmicas mientras permiten la adaptabilidad a superficies complejas. El segmento se beneficia de procedimientos de instalación simplificados, reduciendo el tiempo de ensamblaje y los costos de mano de obra, creando ventajas de costo total que compensan el precio premium de los materiales. Las aplicaciones se expanden más allá de los usos automotrices tradicionales hacia mercados adyacentes, incluidos equipos todoterreno y maquinaria industrial, donde las soluciones flexibles de gestión térmica abordan restricciones únicas de empaquetado.

Por Propulsión del Vehículo: Los Vehículos Eléctricos Transforman los Requisitos de Gestión Térmica

Los vehículos de motor de combustión interna dominan con el 68,31% de participación de mercado en 2024, mientras que los vehículos eléctricos de batería representan el segmento de propulsión de más rápido crecimiento con una CAGR del 18,47% hasta 2030. El diferencial de crecimiento refleja cambios fundamentales en los requisitos de gestión térmica donde las aplicaciones de vehículos eléctricos demandan protección especializada contra la fuga térmica de baterías, enfriamiento de la electrónica de potencia y gestión térmica del sistema de carga en lugar del blindaje tradicional del escape y el compartimento del motor. Los vehículos eléctricos híbridos ocupan una posición intermedia que requiere sistemas duales de gestión térmica que sirven tanto a los trenes de potencia de motor de combustión interna como eléctricos, creando complejidad que impulsa el precio premium para las soluciones integradas.

Las aplicaciones de gestión térmica para vehículos eléctricos exigen la certificación de materiales bajo los estándares de seguridad funcional UL 2580 e ISO 26262, creando barreras técnicas que favorecen a los proveedores con experiencia específica en baterías sobre los fabricantes tradicionales de escudos térmicos automotrices. La transición de propulsión crea una disrupción en la cadena de suministro donde los proveedores establecidos de escudos de escape enfrentan volúmenes decrecientes mientras los especialistas en gestión térmica orientados a vehículos eléctricos capturan aplicaciones emergentes. Las variaciones regionales en las tasas de adopción de vehículos eléctricos agravan la dinámica del mercado, con California y los estados con mandatos de vehículos de cero emisiones impulsando una demanda acelerada de soluciones térmicas para vehículos eléctricos mientras las regiones automotrices tradicionales mantienen requisitos centrados en motores de combustión interna.

Por Tipo de Vehículo: El Segmento Todoterreno Impulsa Aplicaciones Especializadas

Los automóviles de pasajeros dominan con el 46,18% de participación de mercado en 2024, mientras que los vehículos todoterreno y agrícolas emergen como el segmento de vehículos de más rápido crecimiento con una CAGR del 9,24% hasta 2030. El crecimiento del segmento proviene del aumento de la sofisticación de los equipos y los requisitos de cumplimiento de emisiones, extendiendo las soluciones de gestión térmica de grado automotriz a aplicaciones de construcción, minería y agricultura. Los vehículos comerciales ligeros mantienen una demanda estable a través del crecimiento del comercio electrónico y la expansión de la logística de última milla, mientras que los vehículos comerciales medianos y pesados enfrentan dinámicas mixtas por el crecimiento de la demanda de carga compensado por la adopción gradual de la electrificación.

La electrificación de equipos agrícolas crea desafíos únicos de gestión térmica donde los sistemas de batería deben operar en condiciones ambientales adversas mientras mantienen los estándares de seguridad, impulsando la demanda de soluciones de barrera térmica robustecidas que superan las especificaciones automotrices. El segmento se beneficia de ciclos de vida más largos de los equipos y la demanda de reemplazo en el mercado de posventa, creando estabilidad de ingresos en comparación con las aplicaciones de vehículos de pasajeros sujetas a rápidas transiciones tecnológicas. Las aplicaciones especializadas exigen precios premium debido a la competencia limitada y los requisitos de ingeniería personalizada, apoyando la expansión de márgenes para los proveedores con experiencia en el sector todoterreno.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Ventas: Resiliencia del Mercado de Posventa en Medio de la Transición de los Fabricantes de Equipos Originales

Los fabricantes de equipos originales lideran con el 79,36% de participación de mercado en 2024, mientras que el canal de posventa se acelera a una CAGR del 7,82% hasta 2030, demostrando resiliencia a medida que los parques de vehículos envejecidos requieren el reemplazo de componentes de gestión térmica. La demanda del mercado de posventa se beneficia de los ciclos de vida extendidos de los vehículos con un promedio de 12,8 años en Estados Unidos, creando una demanda de reemplazo sostenida para los escudos térmicos sujetos a degradación térmica y desgaste mecánico. El crecimiento del canal refleja la creciente complejidad de los vehículos, donde las fallas en la gestión térmica requieren componentes de reemplazo especializados en lugar de soluciones genéricas, apoyando el precio premium para los escudos de posventa equivalentes a los de los fabricantes de equipos originales.

La dinámica de distribución favorece a los proveedores establecidos con amplias carteras de productos que sirven a múltiples plataformas de vehículos, mientras que las aplicaciones especializadas de gestión térmica para vehículos eléctricos permanecen concentradas en los canales de los fabricantes de equipos originales debido a los requisitos de certificación de seguridad y la limitada demanda del mercado de posventa. El mercado de posventa automotriz de Estados Unidos proyecta un crecimiento del 5,1% en 2025, alcanzando USD 664 mil millones para 2028, creando condiciones de mercado favorables para la demanda de reemplazo de escudos térmicos en las poblaciones de vehículos de motor de combustión interna envejecidos. Las variaciones regionales en la antigüedad de los vehículos y las prácticas de mantenimiento influyen en la penetración del mercado de posventa, con los climas del norte impulsando el reemplazo acelerado de componentes térmicos debido a las condiciones operativas adversas.

Análisis Geográfico

Estados Unidos contribuyó con USD 7,07 mil millones, o el 58,27%, en 2024. El endurecimiento de los requisitos CAFE y la popularidad de los SUV mantienen un elevado contenido de escudos por vehículo. El mandato de cero emisiones de California acelera los volúmenes de escudos de batería, favoreciendo a los proveedores con experiencia en vehículos eléctricos. Los clústeres de producción regional en Míchigan y el Sureste anclan las instalaciones de los proveedores de primer nivel, permitiendo entregas justo a tiempo y mitigando los costos logísticos. Los posibles aranceles del 50% al acero y del 25% a las piezas desplazarían el abastecimiento hacia las acerías domésticas, aumentando las estructuras de costos de los escudos metálicos de Estados Unidos pero mejorando la fiabilidad de los plazos.

Canadá aportó USD 1,25 mil millones en 2024 y está en camino de lograr una CAGR del 7,15%. Las plantas de ensamblaje en Ontario se benefician de los incentivos federales y provinciales para vehículos eléctricos, que estimulan los proyectos de carcasas de batería. Los requisitos de durabilidad en climas fríos impulsan la demanda de soluciones térmicas de mayor especificación, especialmente en camionetas ligeras y equipos todoterreno. El impulso hacia los vehículos eléctricos en el corredor de materiales para baterías de Quebec abre oportunidades para que los proveedores locales de compuestos se integren en las cadenas de valor de América del Norte.

El Resto de América del Norte, principalmente México, aportó USD 3,82 mil millones en 2024. Las tendencias de relocalización bajo el Tratado entre México, Estados Unidos y Canadá alientan a los proveedores de primer nivel a expandir la capacidad cerca de Monterrey y Saltillo para el estampado y el procesamiento de compuestos competitivos en costos. Las ventajas de costo laboral impulsan las exportaciones de escudos metálicos hacia Estados Unidos, aunque la capacidad avanzada en compuestos sigue siendo limitada por la disponibilidad de mano de obra calificada y la madurez de la cadena de suministro de resinas. Las mejoras en la infraestructura ferroviaria y portuaria dictarán los futuros aumentos de capacidad.

Panorama Competitivo

La fragmentación del mercado es moderada, con las cinco principales empresas controlando aproximadamente el 55% de los ingresos de 2025. Dana, Tenneco y Autoneum aprovechan sus huellas de producción global y la investigación y desarrollo entre plataformas para defender su participación. Las empresas impulsadas por materiales como Morgan Advanced Materials y ElringKlinger atienden los compuestos de alto valor para los paquetes de baterías de vehículos eléctricos. La desinversión de ElringKlinger en 2024 de dos plantas de blindaje al Grupo Certina reasigna capital hacia sistemas de contacto de celdas[2]"ElringKlinger perfecciona su perfil corporativo y se desprende de dos empresas del Grupo," Sala de Prensa de ElringKlinger, elringklinger.de.. El lanzamiento del Freno de Bajas Emisiones de Tenneco ejemplifica el giro de la cartera hacia soluciones térmicas orientadas a las emisiones. Las actualizaciones de la línea Pure de Autoneum se alinean con los objetivos de cero emisiones netas de los fabricantes de equipos originales y aseguran contratos premium de SUV.

La certificación bajo IATF 16949:2016[3]"Reglas IATF 6.ª Edición: Cambios Clave," SGS, sgs.com. sigue siendo una puerta de calificación para el abastecimiento de los fabricantes de equipos originales, y las reglas más estrictas de la 6.ª Edición vigentes en 2025 reducirán los grupos de proveedores. Los proveedores que poseen tanto activos de estampado metálico como de moldeo de compuestos están mejor posicionados para satisfacer las necesidades de doble propulsión. Los competidores emergentes pueden apuntar a nichos de segmentos de vehículos eléctricos, aunque las barreras de entrada incluyen herramientas de capital intensivo y largos ciclos de validación.

Líderes de la Industria de Escudos Térmicos Automotrices de América del Norte

Dana Incorporated

Tenneco Inc.

Autoneum Holding AG

ElringKlinger AG

Lydall Inc. (Unifrax)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Tenneco introdujo la tecnología de Freno de Bajas Emisiones para vehículos ligeros y comerciales, orientada a los límites de partículas de frenos de Euro 7 vigentes en 2026 y los estándares anticipados de China 7. La tecnología utiliza materiales naturales y contenido reciclado para reducir las emisiones de partículas de frenos mientras logra reducciones de gases de efecto invernadero relacionadas con la fabricación del 15-35%, con la selección confirmada para los próximos modelos de pasajeros de fabricantes de equipos originales europeos y relaciones de suministro establecidas con los principales fabricantes de equipos originales chinos, incluidos Chery-Huawei, GAC, Geely y XPeng.

- Diciembre de 2024: Autoneum optimizó el rendimiento ambiental de sus tecnologías Pure sostenibles para el vehículo Renault Emblème como parte de las iniciativas de cero emisiones netas. El desarrollo se centra en reducir la huella de CO2 a lo largo de los ciclos de vida de los vehículos a través de componentes avanzados de gestión acústica y térmica, posicionando la línea de productos Pure de Autoneum como una solución de blindaje térmico sostenible para las aplicaciones de vehículos modernos.

Alcance del Informe del Mercado de Escudos Térmicos Automotrices de América del Norte

| Escudos del Compartimento del Motor |

| Escudos del Sistema de Escape |

| Escudos del Turbocompresor y el Colector de Admisión |

| Escudos de la Parte Inferior del Vehículo y el Piso |

| Escudos de Baterías y Electrónica de Potencia |

| Otros Escudos de Componentes |

| Escudos Térmicos Metálicos |

| Escudos Térmicos No Metálicos y Compuestos |

| Mantas de Aislamiento y Multicapa |

| Carcasa Simple |

| Doble Carcasa |

| Compuesto Tipo Sándwich |

| Rígido |

| Flexible |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Batería |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Todoterreno y Agrícolas |

| Fabricantes de Equipos Originales |

| Posventa |

| Estados Unidos |

| Canadá |

| Resto de América del Norte |

| Por Tipo de Componente | Escudos del Compartimento del Motor |

| Escudos del Sistema de Escape | |

| Escudos del Turbocompresor y el Colector de Admisión | |

| Escudos de la Parte Inferior del Vehículo y el Piso | |

| Escudos de Baterías y Electrónica de Potencia | |

| Otros Escudos de Componentes | |

| Por Material | Escudos Térmicos Metálicos |

| Escudos Térmicos No Metálicos y Compuestos | |

| Mantas de Aislamiento y Multicapa | |

| Por Estructura del Producto | Carcasa Simple |

| Doble Carcasa | |

| Compuesto Tipo Sándwich | |

| Por Forma | Rígido |

| Flexible | |

| Por Propulsión del Vehículo | Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos | |

| Vehículos Eléctricos de Batería | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Vehículos Todoterreno y Agrícolas | |

| Por Canal de Ventas | Fabricantes de Equipos Originales |

| Posventa | |

| Por País | Estados Unidos |

| Canadá | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de escudos térmicos automotrices de América del Norte?

Alcanzó USD 12,14 mil millones en 2025.

¿A qué velocidad crecerán los escudos de baterías y electrónica de potencia?

Se prevé que avancen a una CAGR del 13,84% hasta 2030.

¿Qué segmento de materiales se está expandiendo más rápidamente?

Los compuestos no metálicos lideran con una perspectiva de CAGR del 14,53%.

¿Por qué Canadá es el mercado regional de más rápido crecimiento?

La expansión manufacturera y los requisitos térmicos en climas fríos impulsan una CAGR del 7,15%.

¿Qué impacto tienen las normas CAFE en la elección de materiales?

Fomentan los compuestos ligeros que reducen la masa de los escudos entre un 40-60%, apoyando el cumplimiento de la eficiencia de combustible.

¿Cómo afectará el cambio hacia los vehículos eléctricos a la demanda tradicional de blindaje de escape?

Los volúmenes de escudos de escape disminuirán a medida que la participación de los motores de combustión interna caiga hacia el 45% para 2030, pero el blindaje de baterías compensa parte de la pérdida.

Última actualización de la página el: