Tamaño y Participación del Mercado de Convertidores Catalíticos Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

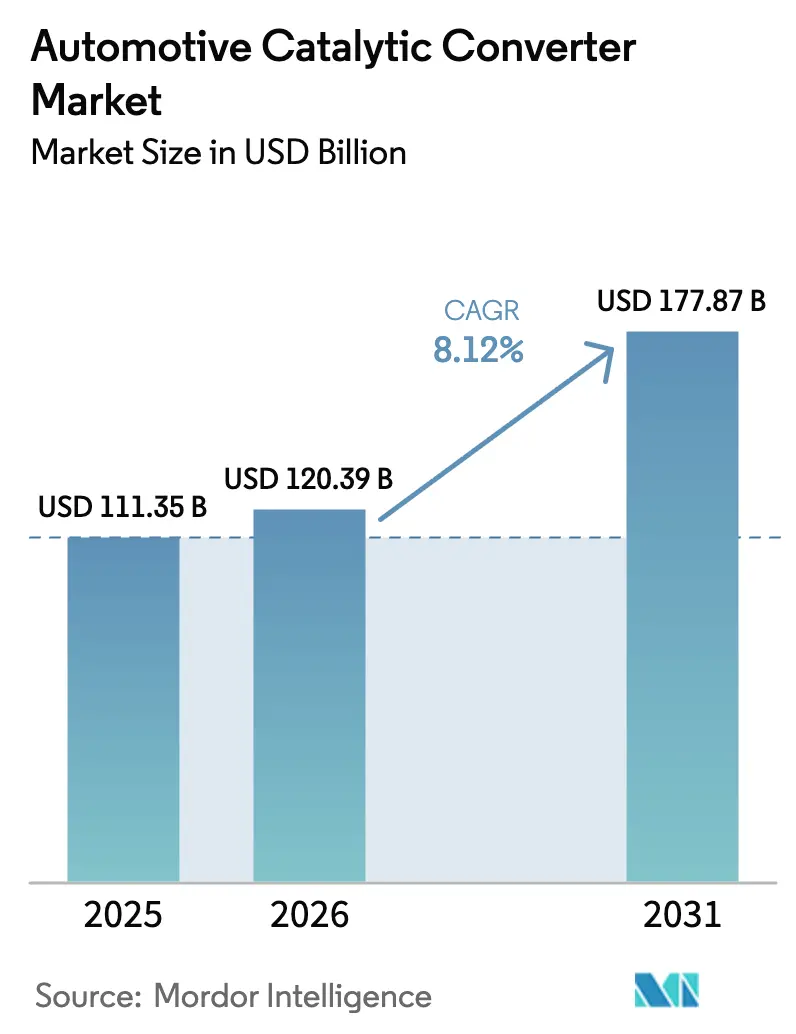

| Tamaño del Mercado (2026) | 120.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 177.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

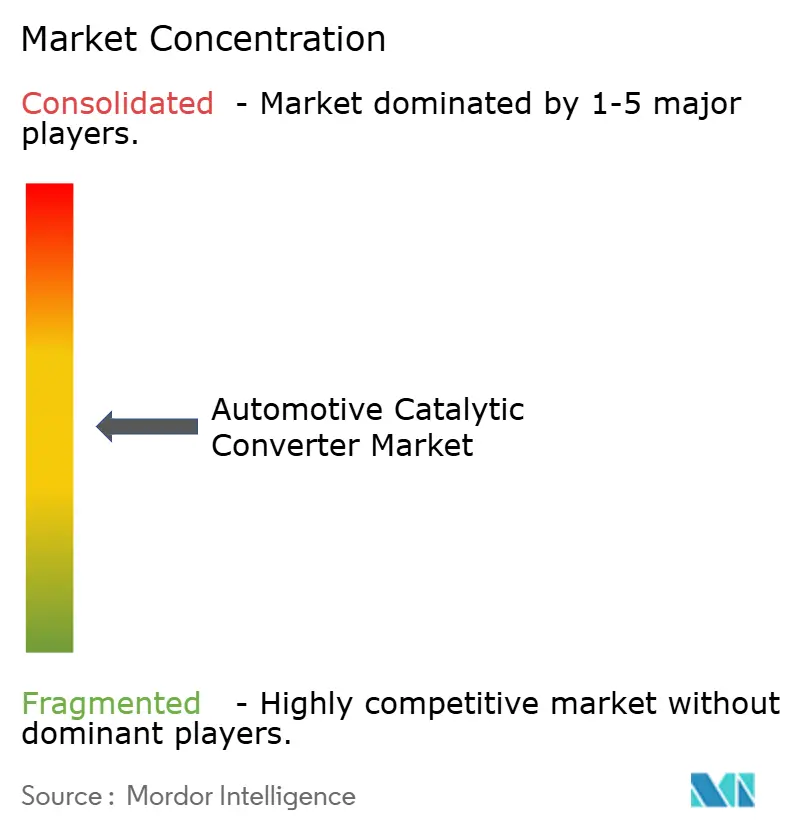

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Convertidores Catalíticos Automotrices por Mordor Intelligence

Se espera que el tamaño del mercado de convertidores catalíticos crezca de 111,35 mil millones de USD en 2025 a 120,39 mil millones de USD en 2026 y se prevé que alcance los 177,87 mil millones de USD en 2031 a una CAGR del 8,12% durante el período 2026-2031. La expansión refleja el endurecimiento regulatorio constante posterior a 2025, incluidos Euro 7, China 7 y las normas actualizadas de Estados Unidos, todos los cuales exigen mayores cargas de metales preciosos y químicas avanzadas de recubrimiento de lavado. El impulso adicional proviene de la recuperación de la producción mundial de vehículos de combustión interna e híbridos, las estrategias de sustitución de metales preciosos que reducen el riesgo de costos, y la actividad de reacondicionamiento en flotas de maquinaria no de carretera. La resiliencia de la cadena de suministro, los nuevos proyectos de motores de combustión interna de hidrógeno y los prometedores catalizadores de material único completan el conjunto de oportunidades para el mercado de convertidores catalíticos.

Conclusiones Clave del Informe

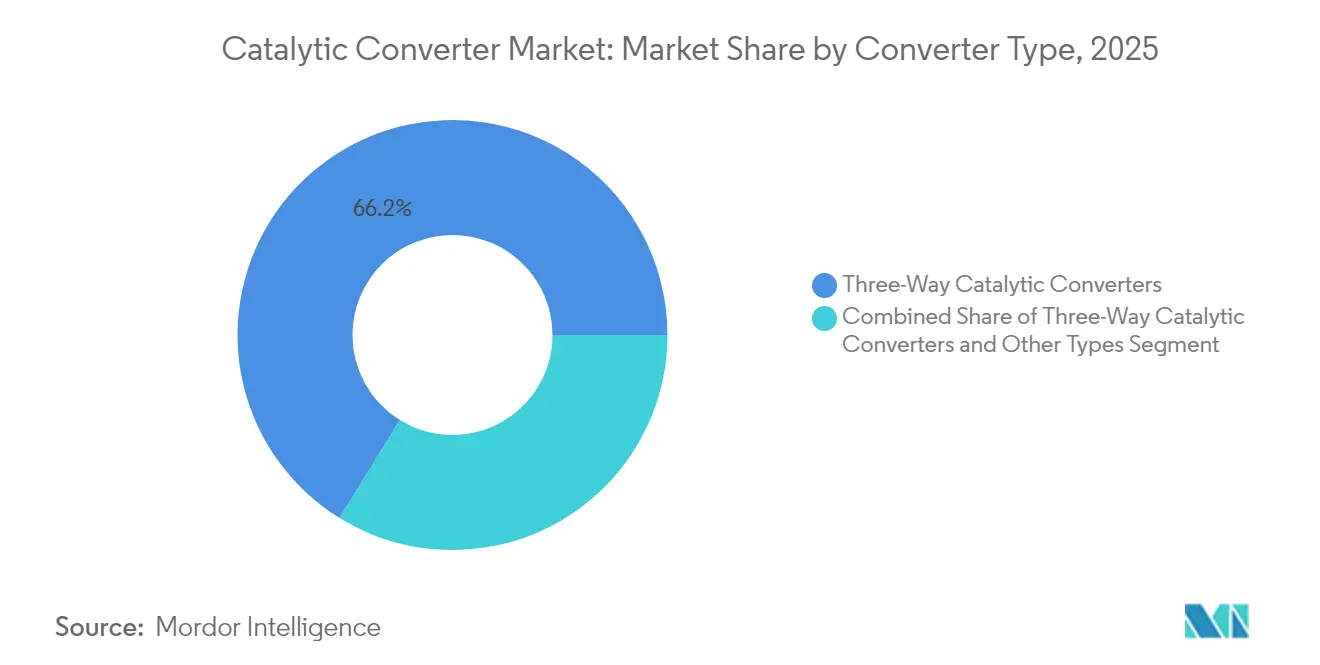

- Por tipo de convertidor, los sistemas de tres vías representaron el 66,20% de la participación del mercado de convertidores catalíticos en 2025, mientras que la categoría "otros tipos" se proyecta que crecerá a una CAGR del 11,59% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,05% de la participación del mercado de convertidores catalíticos en 2025; los vehículos comerciales medianos y pesados están preparados para la CAGR más rápida del 8,95% hasta 2031.

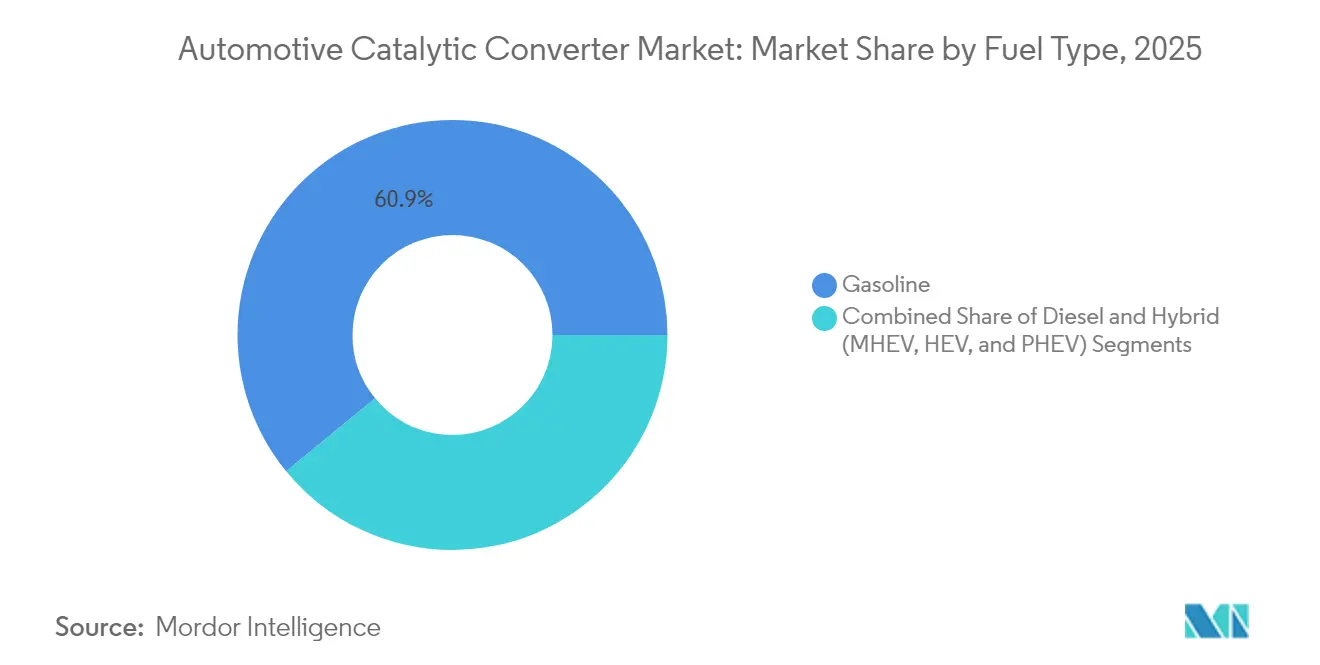

- Por tipo de combustible, los motores de gasolina capturaron el 60,92% de la participación del tamaño del mercado de convertidores catalíticos en 2025, mientras que se espera que los híbridos se expandan a una CAGR del 9,01% durante el período de previsión.

- Por material de sustrato, los sustratos de paladio representaron el 48,20% de la participación del tamaño del mercado de convertidores catalíticos en 2025; los sustratos de rodio lideraron el crecimiento con una CAGR del 6,48%.

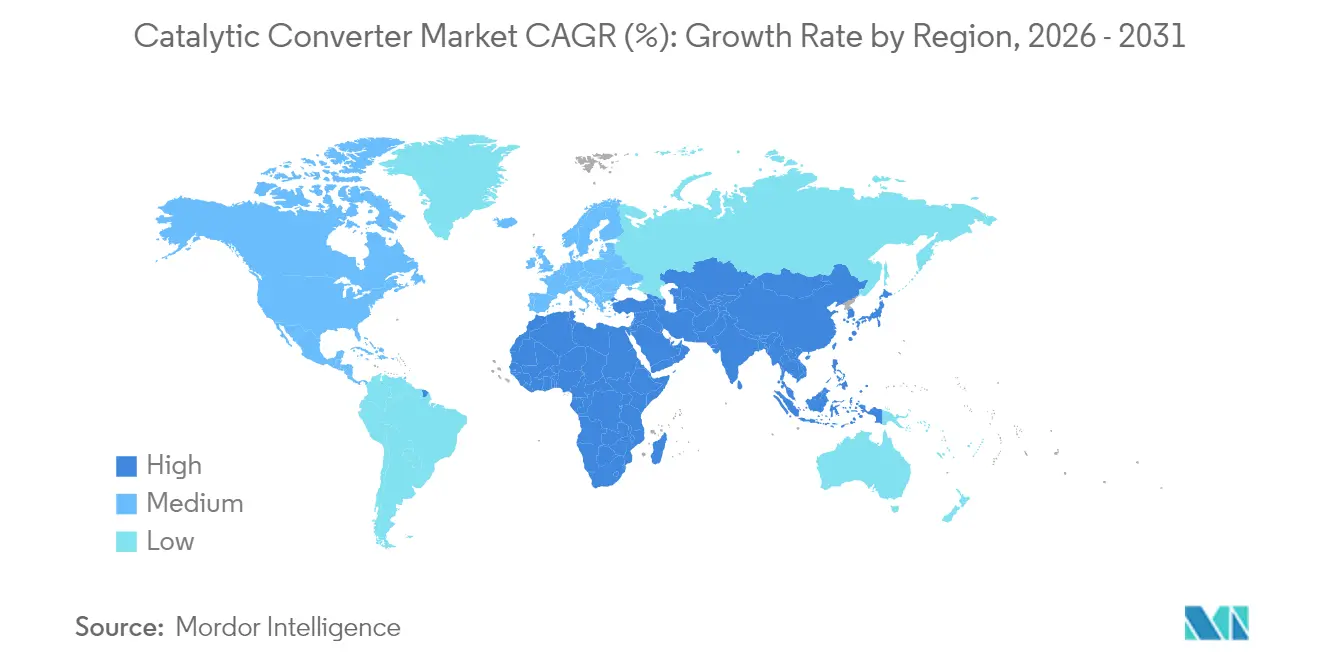

- Por geografía, Asia-Pacífico dominó con el 49,30% de la participación del mercado de convertidores catalíticos en 2025 y también es la región de más rápido crecimiento, avanzando a una CAGR del 7,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Convertidores Catalíticos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legislación de Emisiones Estricta Posterior a 2025 | +2.8% | Global, con implementación temprana en la UE y China | Mediano plazo (2-4 años) |

| Recuperación de los Volúmenes de Producción Global de Vehículos de Combustión Interna e Híbridos | +1.9% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Cargas de Metales Preciosos en Motores de Inyección Directa de Gasolina e Híbridos Suaves | +1.6% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Reacondicionamiento de Fabricantes de Equipos Originales en Maquinaria No de Carretera/Móvil | +1.2% | Regiones de Etapa V de la UE y Nivel 5 de CARB, en expansión global | Largo plazo (≥ 4 años) |

| Brechas en la Cadena de Suministro por el Auge del Reciclaje por Robo de Convertidores | +0.8% | América del Norte como núcleo, con expansión hacia la UE | Corto plazo (≤ 2 años) |

| Crecientes Incentivos para Vehículos con Motor de Combustión Interna de Hidrógeno | +0.4% | Adopción temprana en la UE y Japón, emergente en EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Legislación de Emisiones Estricta Posterior a 2025 Impulsa las Actualizaciones Tecnológicas

Euro 7 comienza su implementación gradual a partir de julio de 2025 y extiende la durabilidad de cumplimiento a ocho años/160.000 km, lo que obliga a los fabricantes de automóviles a especificar capas más gruesas de metales preciosos y sofisticados filtros de partículas de gasolina.[1]Comisión Europea, "Reglamento (UE) 2024/1257 sobre la Homologación de Tipo de Vehículos de Motor y Motores con Respecto a sus Emisiones y Durabilidad de la Batería (Euro 7)," eur-lex.europa.eu China 7 refleja y, en varios aspectos, supera a Euro 7, exigiendo límites de número de partículas y pruebas de emisiones en conducción real en todas las plataformas. En Estados Unidos, normas más estrictas para vehículos todoterreno y ligeros cierran las brechas regulatorias históricas. Los umbrales globales unificados eliminan el margen de tiempo que los fabricantes de equipos originales solían utilizar, acelerando los ciclos de diseño para sistemas avanzados de tres y cuatro vías.

Recuperación de los Volúmenes de Producción Global de Vehículos de Combustión Interna e Híbridos tras la COVID

La producción mundial de vehículos ligeros experimentó una restauración de volumen en las líneas de gasolina, diésel e híbrido. Los camiones comerciales aumentaron su volumen impulsados por la demanda logística, mientras que el estímulo a la infraestructura en Asia-Pacífico mantuvo activas las líneas de ensamblaje de vehículos pesados. Los híbridos representaron aproximadamente el 10% de la producción y necesitan mayores volúmenes de catalizador para controlar las emisiones en arranque en frío durante los frecuentes ciclos de arranque y parada. La Asociación China de Fabricantes de Automóviles está implementando una estrategia de desarrollo en tres etapas con el objetivo de reducir las emisiones de carbono en un 20% para 2035 mediante una mayor eficiencia térmica y sistemas avanzados de control de emisiones. La normalización de la utilización de las fábricas aumenta los envíos unitarios a corto plazo para el mercado de convertidores catalíticos a pesar de la presión de la electrificación a largo plazo.[2]Asociación Asiática de Combustibles Limpios, La evolución de los Motores de Combustión Interna (MCI) y los Vehículos de Nueva Energía (VNE) en China – Una revisión y perspectiva para la industria,

acfa.org

Mayores Cargas de Metales Preciosos en Motores de Inyección Directa de Gasolina e Híbridos Suaves

Los motores de inyección directa de gasolina alcanzaron una penetración del 73% en 2023 y emiten partículas más finas que los diseños de inyección en el puerto de admisión, lo que obliga a los fabricantes de automóviles a integrar metales del grupo del platino y filtros de partículas de gasolina recubiertos. La sobrealimentación y la hibridación suave, ambas ampliamente utilizadas en aplicaciones de inyección directa de gasolina, amplían las ventanas de composición y temperatura de los gases de escape, exigiendo un control estequiométrico preciso y un encendido más rápido. El consiguiente aumento en la intensidad de los metales del grupo del platino fortalece el crecimiento de los ingresos incluso cuando las iniciativas de sustitución buscan la neutralidad de costos.

Demanda de Reacondicionamiento de Fabricantes de Equipos Originales en Maquinaria No de Carretera/Móvil por Presión ESG

Las normas de Etapa V y las próximas normas de Nivel 5 exigen que los propietarios de equipos de construcción, agrícolas e industriales reequipen los motores heredados con catalizadores avanzados. Los motores no de carretera frecuentemente permanecen en servicio durante dos décadas, creando una demanda incremental en el mercado de posventa que se extiende mucho más allá de 2030. Los operadores de flotas adoptan paquetes de reacondicionamiento para satisfacer los compromisos ESG corporativos y los criterios de contratación municipal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Extrema Volatilidad del Precio de los Metales del Grupo del Platino | -1.8% | Global, con impacto concentrado en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Aceleración de los Vehículos Eléctricos de Batería que Reduce la Demanda Unitaria a Largo Plazo | -1.4% | UE y China liderando, América del Norte siguiendo | Mediano plazo (2-4 años) |

| Represión del Abastecimiento Ilícito de Metales del Grupo del Platino | -0.9% | Cadenas de suministro globales, con foco en materiales de origen africano | Mediano plazo (2-4 años) |

| Comercialización de Catalizadores de Material Único | -0.6% | Mercados con alta intensidad en investigación, con Japón y Alemania a la cabeza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Extrema Volatilidad del Precio de los Metales del Grupo del Platino

La caída del paladio de más de 3.000 USD/oz en 2022 a menos de 1.000 USD/oz a principios de 2025, y las oscilaciones del platino entre 900 y 1.100 USD/oz, complican los presupuestos de abastecimiento y fomentan la sustitución. Los proveedores se cubren, pero los participantes pequeños tienen dificultades para compensar los movimientos de precios, lo que reduce la visibilidad del margen a corto plazo y retrasa los pedidos cuando se producen choques de costos. Las reducciones planificadas en el gasto de capital de las minas sudafricanas amenazan con restringir la oferta más adelante en la década.

Aceleración de la Penetración de Vehículos Eléctricos de Batería que Reduce la Demanda Unitaria a Largo Plazo

La adopción de vehículos eléctricos se aceleró significativamente en 2024, creando un cambio estructural que reduce el mercado potencial para los convertidores catalíticos, ya que los vehículos eléctricos de batería no requieren sistemas de control de emisiones. El Escenario de Transición Económica de BloombergNEF prevé tasas de adopción aún más agresivas, proyectando que los vehículos eléctricos capturen el 45% de las ventas mundiales de vehículos de pasajeros para 2030 y el 73% para 2040, con ventas globales de vehículos eléctricos de pasajeros que se espera aumenten de 13,9 millones en 2023 a más de 30 millones para 2027. La variación geográfica de la transición crea oportunidades para que los fabricantes de catalizadores optimicen sus estrategias regionales, ya que los mercados con tasas de adopción de vehículos eléctricos más lentas mantienen una demanda más sólida de tecnologías avanzadas de control de emisiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Convertidor: Los Sistemas Multifuncionales Avanzados se Expanden

Los convertidores de tres vías mantuvieron una participación del 66,20% en el mercado de convertidores catalíticos en 2025, lo que refleja su compatibilidad universal con los motores de gasolina estequiométricos. El endurecimiento de las normas sobre número de partículas y durabilidad mantiene este formato como elemento central del cumplimiento normativo, aunque las formulaciones de carga metálica y recubrimiento de lavado continúan evolucionando. Se prevé que el tamaño del mercado de convertidores catalíticos para unidades de tres vías aumente en línea con la producción general de vehículos hasta 2031, respaldado por la hibridación que magnifica los eventos de arranque en frío.

Una nueva ola de convertidores de cuatro vías, trampas de óxidos de nitrógeno en condiciones de mezcla pobre y sistemas combinados de reducción catalítica selectiva se agrupa en la categoría "otros tipos", que se proyecta que crecerá a una CAGR del 11,59%. Los trabajos de laboratorio en la Universidad Estatal de Washington muestran que la agrupación de ceria a nanoescala inducida por el calor de los gases de escape aumenta la actividad diez veces mientras utiliza menos metal precioso, un descubrimiento que puede remodelar las curvas de costos. La investigación paralela sobre catalizadores de perovskita autorregerantes tiene como objetivo reducir el contenido de metales del grupo del platino hasta en un 90%, preparando el terreno para una adopción más amplia una vez que se cumplan los estándares de escala de producción y durabilidad.

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran el Crecimiento

Los automóviles de pasajeros dominaron el volumen de 2025 con una participación del 63,05% en el mercado de convertidores catalíticos, impulsados por su escala de producción absoluta. A pesar de que la proporción disminuye modestamente a medida que crece la electrificación, los catalizadores para automóviles de pasajeros siguen siendo un elemento básico debido a las largas vidas útiles de las flotas, los lanzamientos tardíos de híbridos y las estrategias emergentes de reducción de cilindrada de gasolina en diésel.

Los vehículos comerciales medianos y pesados proporcionan la CAGR más rápida del 8,95%. La expansión logística, el gasto en infraestructura y los límites más estrictos de óxidos de nitrógeno para vehículos pesados impulsan a los gestores de flotas hacia bloques de catalizador de mayor capacidad y garantías más largas. Los desarrolladores ya están validando sistemas de motor de combustión interna de hidrógeno para el transporte de larga distancia, abriendo una nueva vía para los catalizadores de tres vías que deben tolerar corrientes de hidrógeno al 100% a altas temperaturas de escape mientras siguen reduciendo los óxidos de nitrógeno. La maquinaria todoterreno, aunque es un nicho, prolonga el crecimiento al aprovechar los paquetes de reacondicionamiento de Etapa V con carcasas fabricadas a medida.

Por Tipo de Combustible: La Hibridación Altera los Ciclos de Trabajo del Catalizador

Los motores de gasolina aportaron el 60,92% del tamaño del mercado de convertidores catalíticos en 2025, subrayando su participación consolidada en la mayoría de los segmentos de pasajeros. Los diseños de inyección directa de gasolina de alta compresión y sobrealimentados elevan la producción de partículas, lo que hace necesarios filtros de partículas de gasolina recubiertos con metales del grupo del platino que mantienen la eficiencia en condiciones de mezcla pobre.

Los híbridos —suaves, completos y enchufables— son el segmento de CAGR más rápida del 9,01%, ya que los fabricantes de automóviles integran módulos de tracción electrificados en motores convencionales. Los apagados frecuentes requieren catalizadores que se enciendan en segundos y se regeneren rápidamente bajo carga transitoria, estimulando la demanda de bloques calentados eléctricamente y sustratos de baja masa. El diésel sigue siendo indispensable para el transporte de larga distancia, pero enfrenta una participación decreciente en los vehículos ligeros. La investigación sobre catalizadores diésel calentados eléctricamente afirma una eliminación del 75% de los óxidos de nitrógeno durante los ciclos de baja temperatura, lo que indica la resiliencia de la tecnología incluso cuando los volúmenes disminuyen.

Por Material de Sustrato: Las Estrategias de Sustitución Modifican la Combinación de Metales del Grupo del Platino

Los sustratos de paladio lideraron con una participación del 48,20% en 2025, pero la volatilidad de los costos alienta a los fabricantes de equipos originales a especificar platino en las nuevas plataformas de gasolina donde la compatibilidad lo permite. La sustitución alcanzó las 700.000 onzas troy durante 2024 y probablemente persistirá durante todos los ciclos de vehículos de siete años. El platino, por tanto, captura participación incremental en gasolina mientras mantiene el dominio en diésel, ya que la tolerancia al azufre sigue siendo crítica.

El rodio, aunque se utiliza en volúmenes absolutos menores, está preparado para una CAGR del 6,48% porque no existe ninguna alternativa viable para la reducción profunda de óxidos de nitrógeno en condiciones de escape con alto contenido de oxígeno. El segmento "otros", que abarca composites de ceria-vanadio, perovskitas avanzadas y formulaciones de reducción catalítica selectiva de óxido de vanadio, sigue siendo exploratorio pero estratégicamente importante para diversificar el suministro lejos de los escasos metales del grupo del platino. Las primeras celdas de prueba muestran tasas de reacción de reducción catalítica selectiva de amoníaco entre 10 y 14 veces más rápidas que las mezclas clásicas de vanadio/titania, lo que sugiere un potencial de desplazamiento considerable a largo plazo si el escalado tiene éxito.

Análisis Geográfico

Asia-Pacífico controló el 49,30% de los ingresos del mercado de convertidores catalíticos en 2025 y se espera que se expanda a una CAGR del 7,72% hasta 2031. China ancla el crecimiento regional sobre la base de las normas China 7, que incorporan protocolos de número de partículas y conducción real que superan los umbrales europeos. India añade volumen a medida que la producción automotriz se incrementa para satisfacer tanto la demanda de movilidad interna como los pedidos de exportación. La producción regional de vehículos pesados se beneficia de los proyectos de infraestructura que estimulan las ventas de camiones y equipos todoterreno. Los contratos de futuros de platino y paladio cotizados en una nueva bolsa de Guangzhou profesionalizan aún más la adquisición de metales, reduciendo la exposición a los choques de precios para los fabricantes locales.

Se prevé que América del Norte crezca a una CAGR del 5,02%. Las normas federales actualizadas exigen reducciones del 50% en compuestos orgánicos gaseosos no metánicos más óxidos de nitrógeno para 2032 y obligan a la adopción de filtros de partículas de gasolina. Texas, Míchigan y Ontario siguen siendo los principales centros de producción de convertidores para vehículos ligeros, mientras que las propuestas de Nivel 5 para vehículos todoterreno en California impulsan sistemas avanzados de reducción catalítica selectiva para maquinaria de construcción. Las inversiones en laboratorios de pruebas de motor de combustión interna de hidrógeno ilustran el compromiso de la región con la propulsión alternativa mientras sigue dependiendo del postratamiento para la reducción de óxidos de nitrógeno.

La CAGR del 4,72% de Europa refleja una base de vehículos madura bajo presión de las ventas de vehículos de cero emisiones mandatadas después de 2035. La demanda de catalizadores a corto plazo aumenta a medida que Euro 7 introduce ocho años de durabilidad y ventanas de cumplimiento de temperatura extendidas. Los principales proveedores se centran en recubrimientos de lavado de mayor densidad, bloques calentados eléctricamente y algoritmos combinados de regeneración de óxidos de nitrógeno y partículas para cumplir con los estrictos límites de Euro 7. La actividad de reacondicionamiento en flotas no de carretera sostiene los volúmenes del mercado de posventa una vez que la demanda de vehículos nuevos se estabiliza.

Panorama Competitivo

El mercado está moderadamente concentrado, con los principales actores representando una participación destacada. Las economías de escala en el reciclaje y el abastecimiento de metales preciosos ofrecen ventajas de costo al tiempo que crean barreras para los participantes más pequeños. La diferenciación tecnológica es ahora el principal campo de competencia, con los actores establecidos invirtiendo en convertidores listos para hidrógeno, calentadores de catalizador electrotérmicos y modelos de calibración de aprendizaje automático que optimizan las relaciones aire-combustible en tiempo real.

La especialización regional es evidente. Los grupos europeos enfatizan módulos de escape profundamente integrados para zonas legislativas estrictas. Las empresas asiáticas suministran sistemas rentables para modelos de alto volumen, aprovechando la producción de sustratos verticalmente integrada. Los productores norteamericanos se concentran en soluciones de alta durabilidad para camiones pesados y equipos todoterreno. Los esquemas de reciclaje de circuito cerrado liderados por grandes refinadores apoyan cada vez más los compromisos de neutralidad de carbono de los fabricantes de equipos originales al demostrar la trazabilidad completa del ciclo de vida de los metales del grupo del platino.

Las líneas de innovación incluyen químicas de perovskita que reducen drásticamente la intensidad de los metales del grupo del platino, recubrimientos de lavado nanoestructurados que se regeneran in situ y panales fabricados de forma aditiva que reducen el peso sin comprometer el área superficial. Los plazos de comercialización dependen de la fabricación escalable y la validación de durabilidad en campo durante varios años, lo que mantiene a los catalizadores tradicionales de metales del grupo del platino como dominantes durante la mayor parte de la década.

Líderes de la Industria de Convertidores Catalíticos Automotrices

Tenneco Inc

Marelli Holdings Co., Ltd.

Eberspächer Group

Boysen Group

Futaba Industrial Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Tenneco confirmó un acuerdo de inversión estratégica con Apollo Fund X para acelerar el crecimiento en sus divisiones de aire limpio y tren motriz, con el cierre de la transacción previsto para el segundo trimestre de 2025.

- Octubre de 2024: Tenneco inauguró nuevas instalaciones de pruebas de motor de combustión interna de hidrógeno en Burscheid, Alemania, y Ann Arbor, Míchigan, junto con un laboratorio dedicado a materiales de hidrógeno en Núremberg.

Alcance del Informe Global del Mercado de Convertidores Catalíticos Automotrices

Las moléculas tóxicas de los gases de escape de un motor se convierten en gases inofensivos, como el vapor de agua, mediante un convertidor catalítico, que utiliza una cámara llamada catalizador. Funciona descomponiendo las moléculas peligrosas en los gases producidos por un automóvil antes de que sean liberados a la atmósfera. El convertidor catalítico es una gran caja metálica que se coloca en la parte inferior de un automóvil. Tiene dos tuberías que sobresalen de ella. Durante el proceso de hacer que los gases sean seguros para su liberación, el convertidor hace uso de estas dos tuberías así como del catalizador.

El mercado de convertidores catalíticos automotrices está segmentado por Tipo, Tipo de Material, Tipo de Vehículo y Geografía. Por tipo, el mercado está segmentado en convertidor catalítico de dos vías, convertidores catalíticos de tres vías y otros tipos. Por tipo de material, el mercado está segmentado en Platino, Paladio y Rodio.

Por Tipo de Vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales, y por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado sobre la base del valor (miles de millones de USD).

| Convertidores Catalíticos de Dos Vías |

| Convertidores Catalíticos de Tres Vías |

| Otros Tipos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Equipos Todoterreno y No de Carretera |

| Motocicletas y Vehículos de Motor para Deportes |

| Gasolina |

| Diésel |

| Híbrido (Híbrido Suave, Híbrido Completo y Híbrido Enchufable) |

| Platino |

| Paladio |

| Rodio |

| Otros (Cerio, Vanadio y Perovskitas) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Convertidor | Convertidores Catalíticos de Dos Vías | |

| Convertidores Catalíticos de Tres Vías | ||

| Otros Tipos | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Equipos Todoterreno y No de Carretera | ||

| Motocicletas y Vehículos de Motor para Deportes | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Híbrido (Híbrido Suave, Híbrido Completo y Híbrido Enchufable) | ||

| Por Material de Sustrato | Platino | |

| Paladio | ||

| Rodio | ||

| Otros (Cerio, Vanadio y Perovskitas) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de convertidores catalíticos?

El mercado de convertidores catalíticos generó 120,39 mil millones de USD en 2026 y está en camino de alcanzar los 177,87 mil millones de USD para 2031.

¿A qué velocidad está creciendo el mercado de convertidores catalíticos?

De 2026 a 2031, el mercado se expande a una tasa de crecimiento anual compuesta del 8,12%.

¿Qué tipo de convertidor lidera la participación global?

Los convertidores catalíticos de tres vías representaron el 66,20% de los ingresos globales en 2025.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Las estrictas normas China 7, combinadas con la expansión de la producción de vehículos en India, otorgan a Asia-Pacífico una participación del 49,30% y la CAGR más rápida del 7,72%.

¿Qué papel desempeñan los motores de combustión interna de hidrógeno?

Las plataformas de motor de combustión interna de hidrógeno para camiones pesados aún requieren catalizadores de tres vías para controlar los óxidos de nitrógeno, abriendo una nueva corriente de demanda incluso a medida que avanza la electrificación.

Última actualización de la página el: