Tamaño y Participación del Mercado de Cámaras Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.35% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras Automotrices por Mordor Intelligence

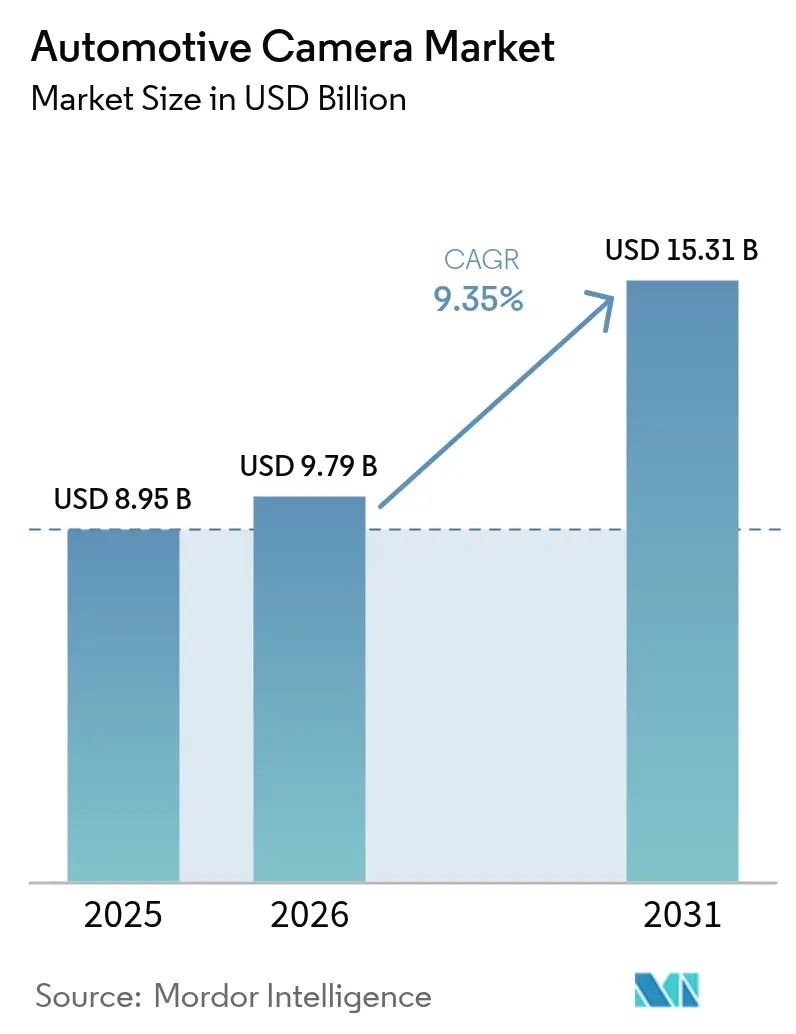

El tamaño del mercado de cámaras automotrices fue valorado en USD 8,95 mil millones en 2025 y se estima que crecerá desde USD 9,79 mil millones en 2026 hasta alcanzar USD 15,31 mil millones en 2031, a una CAGR del 9,35% durante el período de pronóstico (2026-2031). Una ola sincronizada de mandatos regulatorios, el aumento de la automatización vehicular y la caída en los costos de los sensores CMOS está impulsando tanto los volúmenes unitarios como los precios de venta promedio, empujando el tamaño del mercado de cámaras automotrices hacia un crecimiento de dos dígitos. Las normas de seguridad más estrictas en la Unión Europea, los Estados Unidos y China ahora exigen funciones habilitadas por cámara, como el frenado de emergencia automatizado, la asistencia inteligente de velocidad y el monitoreo del conductor, convirtiendo las cámaras en un componente central innegociable del diseño moderno de vehículos. Los fabricantes de automóviles también consideran los conjuntos de múltiples cámaras como la vía de menor costo hacia la autonomía de Nivel 2+, lo que está acelerando la adopción en toda la plataforma en modelos de precio medio. Al mismo tiempo, las tecnologías térmicas e infrarrojas cercanas están ampliando el rendimiento en escenarios nocturnos y de mal tiempo, abriendo oportunidades de actualización premium. Finalmente, la deflación en el costo de los obleas durante 2024 y la esperada hasta 2025 está reduciendo el costo de los materiales, permitiendo a los fabricantes de equipos originales incorporar más cámaras por vehículo sin inflar los precios de venta.[1]"Normas Federales de Seguridad de Vehículos Automotores; Sistemas de Frenado de Emergencia Automático para Vehículos Ligeros", Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA), www.nhtsa.gov.

Conclusiones Clave del Informe

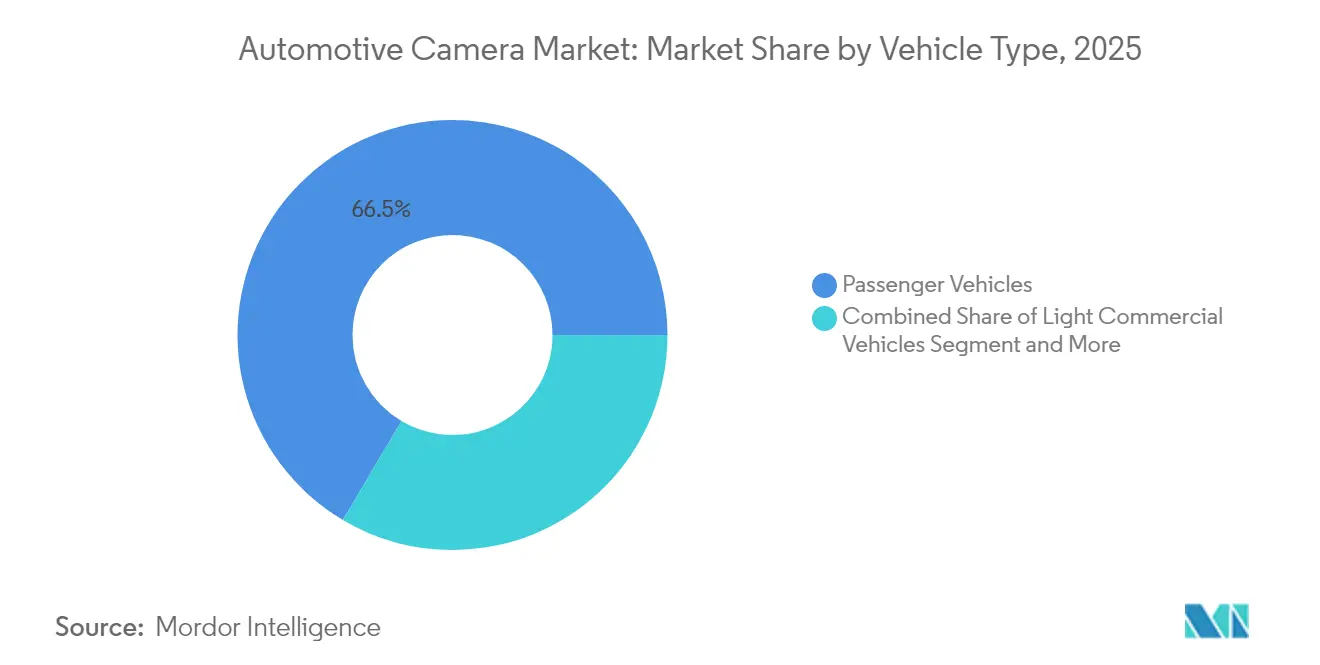

- Por tipo de vehículo, los vehículos de pasajeros lideraron con una participación de ingresos del 66,48% en 2025, mientras que se proyecta que los vehículos comerciales ligeros se expandan a una CAGR del 11,02% hasta 2031.

- Por tecnología de cámara, el CMOS digital mantuvo el 45,05% de la participación del mercado de cámaras automotrices en 2025; se pronostica que el infrarrojo de onda larga térmica crecerá a una CAGR del 14,12% hasta 2031.

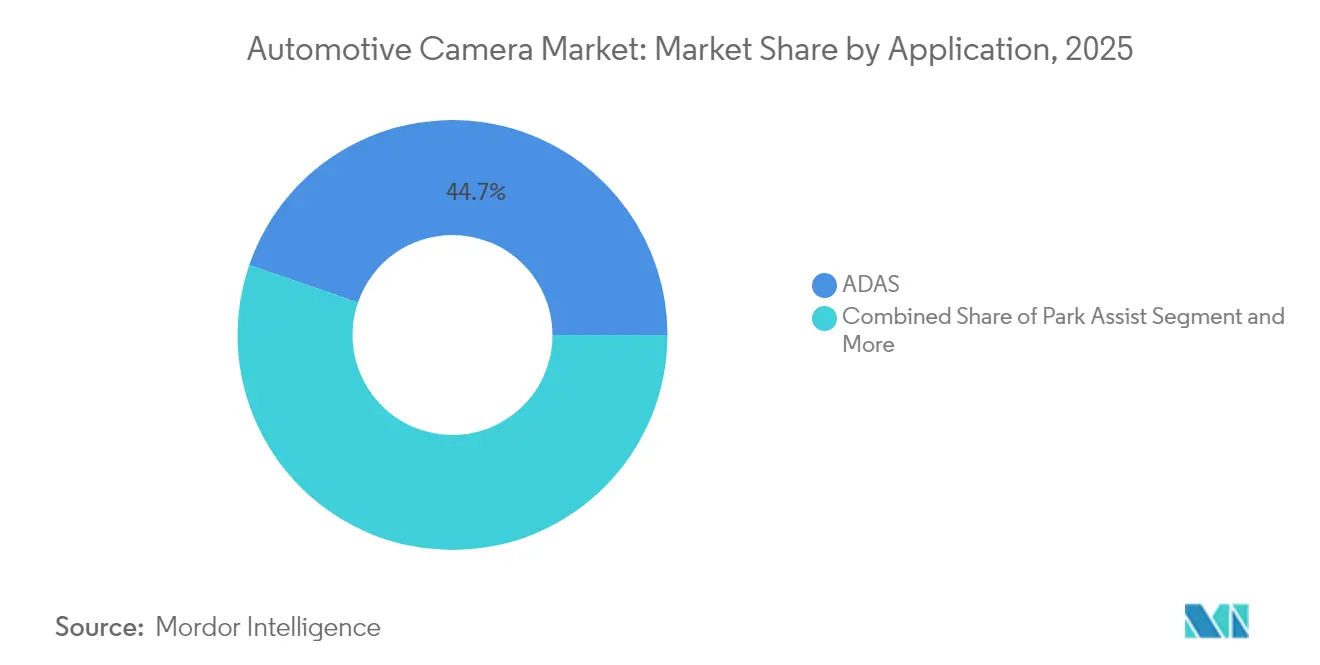

- Por aplicación, los ADAS representaron una participación del 44,72% del tamaño del mercado de cámaras automotrices en 2025, mientras que los sistemas de monitoreo del conductor avanzan a una CAGR del 15,62%.

- Por canal de ventas, las instalaciones por el fabricante de equipos originales capturaron el 86,90% de los ingresos de 2025, pero el mercado de posventa se expande más rápidamente a una CAGR del 14,95%.

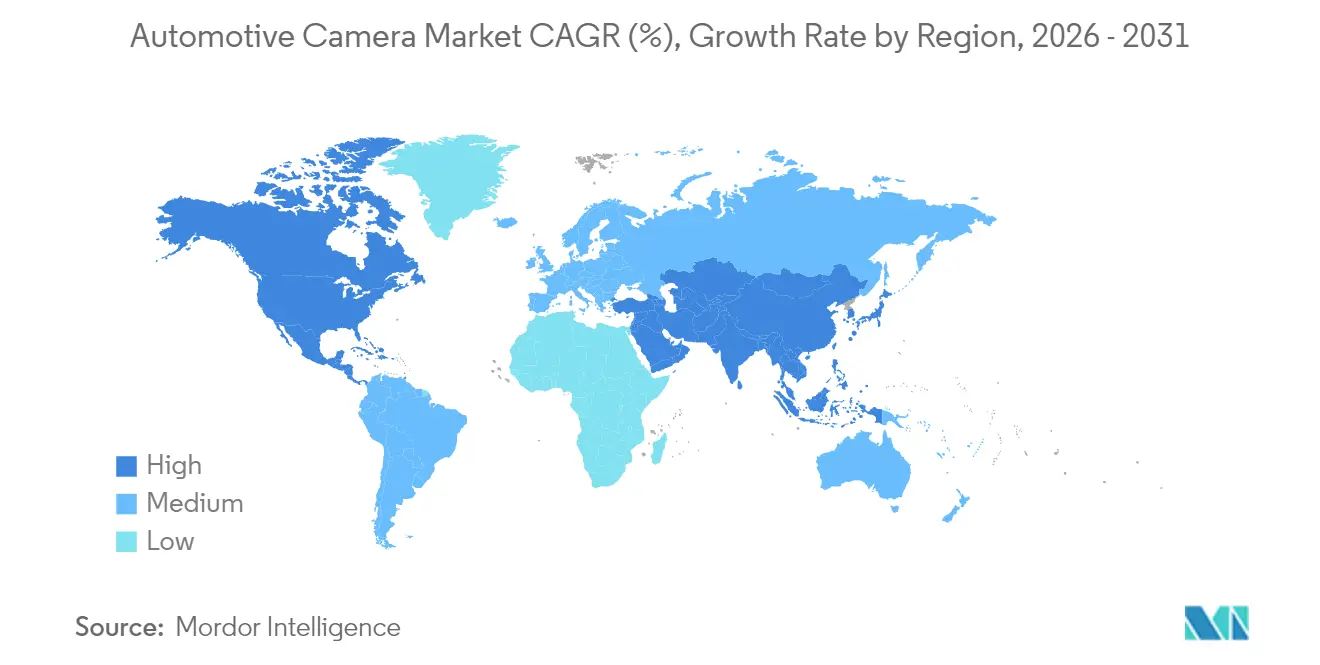

- Por geografía, Asia-Pacífico lideró con el 40,10% de los ingresos globales en 2025; la región de América del Norte crece a una CAGR del 12,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cámaras Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de cámaras de seguridad en EE. UU., UE y China | +2.8% | Global, con implementación temprana en Europa y Estados Unidos | Corto plazo (≤ 2 años) |

| Penetración de ADAS y autonomía | +2.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda del consumidor de estacionamiento y visión 360° | +1.4% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Deflación de costos CMOS-IA | +1.2% | Global | Largo plazo (≥ 4 años) |

| Impulso regulatorio del monitoreo del conductor | +1.1% | UE y China, pendiente de adopción en Estados Unidos | Corto plazo (≤ 2 años) |

| Reducción de la resistencia aerodinámica en vehículos eléctricos mediante espejos electrónicos | +0.9% | Europa y China, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de cámaras de seguridad en EE. UU., UE y China

Una convergencia de regulaciones de seguridad está obligando a los fabricantes de equipos originales a integrar conjuntos de múltiples cámaras en cada nueva plataforma de vehículos. El Reglamento General de Seguridad II de la Unión Europea, vigente desde julio de 2024, obliga a instalar cámaras orientadas hacia adelante para el mantenimiento de carril, la asistencia inteligente de velocidad y el frenado de emergencia. El NCAP de China de 2024 ahora puntúa la precisión del monitoreo del conductor, lo que efectivamente requiere cámaras infrarrojas en la cabina. En los Estados Unidos, la norma de la NHTSA finalizada en 2024 obliga al frenado de emergencia automático con detección de peatones a velocidades de hasta 90 mph, creando una clara demanda de sensores térmicos que puedan ver en la oscuridad. Por lo tanto, los fabricantes de automóviles buscan arquitecturas de cámaras que cumplan simultáneamente con los tres regímenes, acelerando los ciclos de diseño globales. Los proveedores equipados con diseños de referencia escalables están ganando nuevas solicitudes de cotización de plataformas de alto volumen. La alineación regulatoria está convirtiendo así las cámaras de seguridad en un producto básico de referencia en lugar de un diferenciador, elevando los volúmenes de envío generales en el mercado de cámaras automotrices.[2]TÜV SÜD, "Reglamento General de Seguridad II de la UE: Lo que los Fabricantes de Vehículos Necesitan Saber", tuvsud.com.

Penetración de ADAS y autonomía

Las funciones de conducción de Nivel 2+ están pasando de los modelos de gama alta a los vehículos de segmento C del mercado masivo. La plataforma SuperVision de Mobileye ahora impulsa los modelos MQB de Volkswagen, utilizando hasta 11 cámaras para la detección perimetral y la referenciación de carreteras en alta definición. Sony pronostica que cada vehículo incorporará 12 cámaras para el año fiscal 2027, frente a las 8 actuales. Las capacidades de inteligencia artificial en el sensor permiten que los algoritmos de visión en tiempo real se ejecuten en silicio de borde, reduciendo la latencia del sistema y la complejidad del cableado. A su vez, una mayor automatización crea un retorno de inversión para más cámaras, cerrando el ciclo de costo-beneficio. El efecto neto es un aumento en los precios de venta promedio de las cámaras junto con un aumento en los recuentos de unidades, sustentando un incremento adicional de 2,1 puntos porcentuales en la CAGR del mercado de cámaras automotrices hasta 2030.

Demanda del consumidor de estacionamiento y visión 360°

La densidad urbana está impulsando a los compradores a elegir paquetes que simplifiquen las maniobras en espacios reducidos. Los sistemas de visión panorámica que fusionan cuatro o más cámaras han pasado de los SUV de lujo a los sedanes de gama media, con Samsung Electro-Mechanics buscando una participación del 24% en este subsegmento para 2025. Las carcasas resistentes a la intemperie mantienen la claridad en lluvia y nieve, mientras que la inteligencia artificial integrada clasifica dinámicamente los obstáculos que los sensores ultrasónicos no detectan. Los consumidores perciben una comodidad tangible, lo que respalda las actualizaciones basadas en suscripción y ayuda a los fabricantes de equipos originales a vender versiones de acabado medio. La demanda es particularmente intensa en las megaciudades de Asia-Pacífico, como Shanghái y Seúl, impulsando el crecimiento del volumen en el mercado de cámaras automotrices de la región.

Impulso regulatorio del monitoreo del conductor

A partir de julio de 2024, cada nuevo automóvil de pasajeros de la UE debe advertir sobre la fatiga del conductor, anclando dos cámaras infrarrojas en la cabina. China impondrá normas paralelas en 2026. Anticipando la adopción en EE. UU., los proveedores de Nivel 1 están lanzando soluciones en una sola caja que monitorean el cierre de ojos, la posición de la cabeza y los signos vitales. Los fabricantes de equipos originales están agrupando estas funciones con airbags de detección de ocupantes, forjando una narrativa de seguridad unificada que aumenta las tasas de adopción incluso en mercados donde la regulación va rezagada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre en la elaboración de normas sobre sistemas de monitoreo de cámara | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de suministro de vidrio infrarrojo | -0.9% | Global, afectando la adopción de cámaras térmicas | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad y privacidad | -1.2% | Global, con aplicación más estricta en la UE | Largo plazo (≥ 4 años) |

| Costo del material de múltiples cámaras | -1.8% | Global, particularmente en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costo del material de múltiples cámaras

Las pilas completas de ADAS ahora necesitan entre 8 y 12 cámaras, pero los precios unitarios oscilan entre USD 20 y USD 500, dependiendo de la resolución. Para los modelos orientados al valor, las cámaras pueden consumir hasta el 3% del costo de materiales del vehículo, reduciendo los márgenes. El retiro de 1,075 millones de vehículos de Ford en 2025 por fallas en el software de la cámara trasera subraya la exposición a garantías vinculada con la complejidad añadida. Los proveedores de Nivel 1 están respondiendo con unidades de control electrónico de visión consolidadas y arquitecturas de cable único, pero los vientos en contra de costos a corto plazo aún recortan 1,8 puntos porcentuales de la CAGR del mercado de cámaras automotrices.

Riesgos de ciberseguridad y privacidad

Los flujos de datos de las cámaras viajan a través de dominios dentro del vehículo, en el borde y en la nube, creando superficies de ataque. A principios de 2025, una serie de incidentes de ransomware afectó a fabricantes de automóviles globales, exponiendo planos de componentes y datos de clientes. La prohibición de EE. UU. sobre tecnología de vehículos conectados proveniente de China y Rusia ha forzado reorganizaciones en la cadena de suministro que añaden costos de cumplimiento. La norma ISO/SAE 21434 exige seguridad por diseño, incorporando pasos adicionales de validación de silicio y software. Las normas del RGPD de la UE también limitan la recopilación de datos biométricos de las cámaras de cabina, lo que podría frenar el análisis avanzado. Estos factores en conjunto reducen 1,2 puntos porcentuales la tasa de crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Adopción de Cámaras

El tamaño del mercado de cámaras automotrices para vehículos de pasajeros se situó en USD 5,95 mil millones en 2025, equivalente al 66,48% de los ingresos globales. Los vehículos comerciales ligeros, aunque más pequeños hoy en día, se están expandiendo a una CAGR del 11,02% hasta 2031, superando el crecimiento general. Los propietarios de flotas adoptan cámaras para reducir los costos de seguros, disminuir las colisiones y apoyar la puntuación de conductores basada en telemática. Volvo Trucks reporta ahorros de combustible del 2% cuando los sistemas de monitoreo por cámara reemplazan los espejos tradicionales. El mercado de cámaras automotrices, por lo tanto, observa un aumento en las adquisiciones por parte de empresas de logística que pueden cuantificar el retorno de inversión.

Los automóviles de pasajeros mantienen el liderazgo debido a la producción a escala y la disposición del consumidor a pagar por paquetes de seguridad. La penetración de ADAS superó el 90% en los nuevos vehículos ligeros en 2025, asegurando una base instalada estable. En los camiones pesados, la adopción de cámaras se alinea con hitos regulatorios como la norma de detección de puntos ciegos del GSR II de la UE. El sistema MirrorEye de Stoneridge en los camiones pesados Freightliner Cascadia ha demostrado una redundancia de 8 cámaras que podría extenderse posteriormente a los SUV de consumo. La combinación de módulos de reducción de costos y ahorros probados en flotas sostiene un aumento de dos dígitos en el mercado de cámaras automotrices en los segmentos comerciales.

Por Tipo de Cámara: Los Sistemas de Detección Ganan Ventaja Inteligente

Las cámaras de visualización retuvieron una participación de ingresos del 56,80% en 2025, anclando la participación del mercado de cámaras automotrices en torno a las funciones de marcha atrás, visión panorámica y reemplazo de espejos. Sin embargo, las unidades de detección y estéreo están escalando a una CAGR del 12,95% a medida que los fabricantes de equipos originales priorizan la percepción sobre la visualización. El próximo EyeSight de Subaru aprovecha los sensores Hyperlux AR0823AT de onsemi para ofrecer una precisión de centrado de carril anteriormente limitada a configuraciones de lidar. Los equipos estéreo de percepción de profundidad ahora están validados para los Sistemas de Conducción Automatizada (ADS) de Nivel 3 en Japón, impulsando una adopción más amplia. A medida que las cámaras de detección migran hacia los acabados asequibles, el tamaño del mercado de cámaras automotrices dentro de los subsegmentos de percepción reducirá la brecha con respecto a las categorías de visualización heredadas.

Los sistemas de visualización tradicionales también evolucionan, con mayor rango dinámico alto y recubrimientos anti-salpicaduras que mantienen la claridad en la suciedad de la carretera. Los fabricantes de automóviles están integrando mosaicos computacionales de vista de pájaro que requieren sincronización precisa de fotogramas en cuatro cámaras, lo que impulsa a los proveedores a entregar imágenes de baja asimetría. Los paquetes de algoritmos estéreo de Foresight ofrecen detección de objetos a menos de 0,05 lux, posicionando las cámaras de detección como una alternativa rentable al lidar. En general, las ventajas de la percepción basada en imágenes y la caída de los costos de materiales están pivotando el crecimiento hacia el extremo inteligente del mercado de cámaras automotrices.

Por Tecnología: Las Cámaras Térmicas Emergen de las Aplicaciones de Nicho

La tecnología CMOS digital comandó el 45,05% de la participación del mercado de cámaras automotrices en 2025, pero las cámaras de infrarrojo de onda larga (LWIR) crecieron a una CAGR del 14,12%, la más pronunciada entre todas las modalidades. Los sensores térmicos evitan las limitaciones de visibilidad de la lluvia, la niebla y la oscuridad. Magna ha enviado más de 1,2 millones de unidades térmicas, especialmente a marcas premium que buscan calificaciones de 5 estrellas en el Euro NCAP. El infrarrojo cercano (NIR), con una participación del 44,35%, ancla los sistemas de monitoreo del conductor donde la iluminación invisible evita distracciones. Los avances en metalentes prometen ópticas más delgadas que podrían colapsar los canales térmicos y visibles separados en una sola pila.

La volatilidad de la cadena de suministro modera la expansión. Un salto del 38% en los precios del germanio desde agosto de 2023 elevó los costos de las lentes. Los fabricantes se cubren validando el vidrio calcogenuro y ampliando los ciclos de reciclaje. Al mismo tiempo, los proveedores de CMOS integran píxeles RGB-IR, reduciendo el número de lentes y el cableado. La combinación tecnológica seguirá siendo fluida, pero las probadas ganancias de seguridad nocturna de las imágenes térmicas aseguran su trayectoria dentro del mercado de cámaras automotrices.

Por Aplicación: El Monitoreo del Conductor Gana Impulso Regulatorio

Los ADAS dominaron el 44,72% de los despliegues en 2025, pero los sistemas de monitoreo del conductor (DMS) avanzan rápidamente con una CAGR del 15,62%, cerrando la brecha velozmente. Los mandatos de la UE exigen alertas de somnolencia, convirtiendo los DMS en un mínimo legal. El sistema de Monitoreo en Cabina de Hyundai Mobis lee la frecuencia cardíaca y la respiración, ampliando la seguridad hacia la evaluación del bienestar. La asistencia de estacionamiento retiene una porción del 38% de los ingresos al añadir detección de espacios basada en inteligencia artificial y modos de aparcacoches por smartphone. OMNIVISION y Philips están codesarrollando sensores que verifican los signos vitales de los ocupantes, apuntando a vías de venta adicional orientadas a la salud. La combinación de aplicaciones muestra un mercado de cámaras automotrices que oscila desde la detección puramente externa hacia una conciencia holística dentro de la cabina.

Por Canal de Ventas: El Mercado de Posventa se Acelera a Pesar del Dominio del Fabricante de Equipos Originales

Las instalaciones de fábrica por el fabricante de equipos originales representaron el 86,90% de los envíos de 2025, ancladas por la escala y la electrónica integrada. Valeo por sí sola entregó más de 20 millones de cámaras frontales con procesadores EyeQ de Mobileye. Sin embargo, el mercado de posventa crece a una CAGR del 14,95% a medida que los propietarios equipan vehículos más antiguos. El segmento de cámaras de tablero podría superar los USD 12 mil millones para 2033, impulsado por descuentos en seguros. La cámara de tablero S1 Infinite 4K de Vueroid utiliza inteligencia artificial en el borde para advertir sobre desviaciones de carril y posibles colisiones frontales. La caída en el costo de los sensores y los fáciles conectores de alimentación OBD-II hacen que la autoinstalación sea convencional, creando un nicho sostenible dentro del mercado de cámaras automotrices.

Análisis Geográfico

Asia-Pacífico dominó el mercado de cámaras automotrices con una participación del 40,10% en 2025, impulsada por la escala de producción de China y el liderazgo semiconductor de Japón. Sony apunta a una participación global significativa en los sensores de imagen automotrices para el año fiscal 2026, reforzando la competitividad de la cadena de suministro regional. La hoja de ruta de vehículos inteligentes de Pekín subsidia los sistemas de Nivel 2+, haciendo que los paquetes de múltiples cámaras sean estándar incluso en los vehículos eléctricos de economía. Los fabricantes de equipos originales de Corea del Sur incorporan visión panorámica avanzada en cada nuevo SUV, respaldados por la fabricación local de sensores y lentes. Esta profundidad política e industrial asegura la posición de anclaje de Asia-Pacífico en el mercado de cámaras automotrices.

América del Norte mantuvo una participación del 26,05% en 2025, ya que la demanda de los consumidores de funciones de seguridad de alta gama coincidió con los mandatos de la NHTSA. La norma de EE. UU. que obliga al frenado de emergencia automático para 2029 incentiva la adopción temprana de cámaras para distribuir los costos de validación en ciclos más largos. Las provincias canadienses ofrecen reembolsos de seguros de flota para cámaras de tablero, ampliando el grupo de equipamiento posterior. Las empresas de chips de Silicon Valley proporcionan diseños de referencia de inteligencia artificial en el borde que reducen el tiempo de comercialización para los fabricantes de equipos originales nacionales. Estos factores mantienen el mercado de cámaras automotrices de la región en una sólida trayectoria de expansión.

Europa capturó una participación del 23,15%, impulsada por ser la primera en legislar una seguridad integral basada en cámaras bajo el GSR II. Las marcas de lujo alemanas equipan los vehículos con hasta 10 cámaras para asegurar calificaciones de 5 estrellas en el Euro NCAP. La aprobación de espejos electrónicos del bloque ofrece un nuevo beneficio a medida que los fabricantes de vehículos eléctricos adoptan espejos virtuales que reducen la resistencia aerodinámica. Sin embargo, el RGPD impone estrictas normas de procesamiento de datos que limitan el análisis más amplio, moderando ligeramente el crecimiento en relación con Asia-Pacífico.

La región de Oriente Medio y África representó el 6,70% de los ingresos de 2025, gracias a los mandatos de equipos de seguridad en los estados del Consejo de Cooperación del Golfo y la creciente urbanización. El ecosistema emergente de cámaras de visión dividida automotrices de Arabia Saudita sustenta las ambiciones de ensamblaje doméstico. América del Sur se mantuvo en una participación del 4,00%, pero el plan de Brasil para 2026 de alinearse con las normas de cámaras de visión trasera de la UN ECE establece un ciclo de actualización de varios años. En general, el diferente calendario regulatorio impulsa la dispersión geográfica dentro del mercado de cámaras automotrices.

Panorama Competitivo

El mercado de cámaras automotrices presenta una estructura moderadamente fragmentada donde ningún proveedor individual supera una participación de ingresos significativa. Los principales proveedores de Nivel 1, como Bosch, Continental y Valeo, aprovechan las profundas integraciones con los fabricantes de equipos originales, mientras que los especialistas en semiconductores como onsemi y OMNIVISION ascienden en la cadena de valor a través de ofertas de sensores diferenciadas. Las pilas de percepción centradas en cámaras de Mobileye difuminan las líneas entre hardware y software, lo que lleva a los actores establecidos a formar alianzas: Volkswagen se asoció con Valeo y Mobileye en 2025 para mejorar la automatización de Nivel 2+.

Los movimientos estratégicos muestran una creciente integración vertical. La compra de USD 2,5 mil millones de Infineon del negocio de Ethernet automotriz de Marvell prepara a la empresa para enviar tuberías de datos completas de "sensor a nube". La adquisición planificada de VOXX por parte de Gentex extiende sus módulos de espejos y cámaras hacia la electrónica de consumo para aprovechar el mercado de posventa. Las presiones de costos llevaron a los proveedores a estandarizar diseños de referencia que escalan desde el acabado de entrada hasta el de lujo, reutilizando ópticas y diseños de placas de circuito impreso.

Los nuevos disruptores explotan la diferenciación mediante inteligencia artificial. Helm.ai demostró una simulación basada en inteligencia artificial generativa que reduce drásticamente el tiempo de validación, atrayendo a los fabricantes de equipos originales que persiguen vehículos definidos por software. Universidades y empresas emergentes investigan sensores de visión neuromórficos, prometiendo un consumo de energía menor en un orden de magnitud, clave para las arquitecturas totalmente eléctricas. A medida que el hardware tradicional se convierte en un producto básico, la creación de valor se desplaza hacia el software de percepción y los servicios de datos, redefiniendo las líneas de rivalidad en el mercado de cámaras automotrices.

Líderes de la Industria de Cámaras Automotrices

Garmin Ltd

Continental AG

Panasonic Corporation

Magna International Inc.

Bosch Mobility Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Visteon Corporation comenzó a fabricar sistemas de cámaras de alta resolución y unidades de retroiluminación de pantallas en su instalación de Chennai en India. La empresa invirtió USD 10 millones en esta expansión, que marcó su entrada en la producción interna de componentes automotrices como parte de su estrategia de integración vertical.

- Enero de 2025: UVeye recaudó USD 191 millones para escalar cámaras de inspección vehicular basadas en inteligencia artificial.

- Enero de 2025: HARMAN reveló colaboraciones con HL Klemove en unidades de cómputo central que combinan funciones de cabina y ADAS.

- Diciembre de 2025: Gentex firmó un acuerdo para adquirir VOXX International, ampliando su alcance en el mercado de fabricantes de equipos originales y de posventa.

Alcance del Informe Global del Mercado de Cámaras Automotrices

Una cámara automotriz se instala en la parte delantera, trasera o interior de un vehículo con fines de seguridad. Los módulos de cámara contienen sensores de imagen que están acoplados con componentes electrónicos en los vehículos. El informe del mercado de cámaras automotrices cubre las últimas tendencias, el impacto del COVID-19 y los desarrollos tecnológicos en el mercado.

El alcance del informe cubre la segmentación basada en el tipo de vehículo, tipo, tecnología, aplicaciones y geografía. Por tipo de vehículo, el mercado está segmentado en vehículos de pasajeros y vehículos comerciales. Por tipo, el mercado está segmentado en cámaras de visualización y cámaras de detección. Por tecnología, el mercado está segmentado en cámaras digitales, infrarrojas y térmicas.

Por aplicación, el mercado está segmentado en ADAS, asistencia de estacionamiento y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el tamaño y el pronóstico del mercado se basan en el valor (USD mil millones).

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Visualización (Panorámica/Trasera/Frontal/Interior) |

| Cámaras de Detección y Estéreo |

| Digital (CMOS) |

| Infrarrojo Cercano (NIR) |

| Térmico (LWIR) |

| Asistencia de Estacionamiento |

| Sistemas Avanzados de Asistencia al Conductor (ADAS) |

| Monitoreo del Conductor y Seguridad en Cabina |

| Instalación por el Fabricante de Equipos Originales |

| Mercado de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Cámara | Visualización (Panorámica/Trasera/Frontal/Interior) | |

| Cámaras de Detección y Estéreo | ||

| Por Tecnología | Digital (CMOS) | |

| Infrarrojo Cercano (NIR) | ||

| Térmico (LWIR) | ||

| Por Aplicación | Asistencia de Estacionamiento | |

| Sistemas Avanzados de Asistencia al Conductor (ADAS) | ||

| Monitoreo del Conductor y Seguridad en Cabina | ||

| Por Canal de Ventas | Instalación por el Fabricante de Equipos Originales | |

| Mercado de Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cámaras automotrices?

El tamaño del mercado de cámaras automotrices se sitúa en USD 9,79 mil millones en 2026 y se proyecta que alcance USD 15,31 mil millones para 2031.

¿Qué segmento crece más rápido?

El monitoreo del conductor y los sistemas de seguridad en cabina son la aplicación de más rápido crecimiento, expandiéndose a una CAGR del 15,62% durante 2026-2031.

¿Cuántas cámaras llevará un vehículo promedio para 2031?

Los pronósticos de la industria de Sony sugieren que el promedio aumentará a aproximadamente 12 cámaras por vehículo para el año fiscal 2027-2028, frente a las 8 de 2025.

¿Qué regulaciones son más influyentes?

El Reglamento General de Seguridad II de la UE, el mandato de frenado de emergencia automático de EE. UU. y las revisiones del NCAP de China de 2024 impulsan conjuntamente la mayor parte de los nuevos requisitos de instalación de cámaras.

¿Por qué las cámaras térmicas están ganando terreno?

Las unidades de infrarrojo de onda larga térmico pueden detectar peatones en la oscuridad y en condiciones meteorológicas adversas, ayudando a los fabricantes de equipos originales a cumplir los estrictos objetivos de rendimiento del frenado de emergencia automático nocturno.

¿Es el mercado de posventa una oportunidad significativa?

Sí. Aunque hoy en día representa solo el 13,10% de las ventas, el canal de posventa crece a una CAGR del 14,95% a medida que los vehículos más antiguos se equipan con cámaras de tablero y kits de visión 360°.

Última actualización de la página el: