Tamaño y Participación del Mercado de Extrusión de Aluminio Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

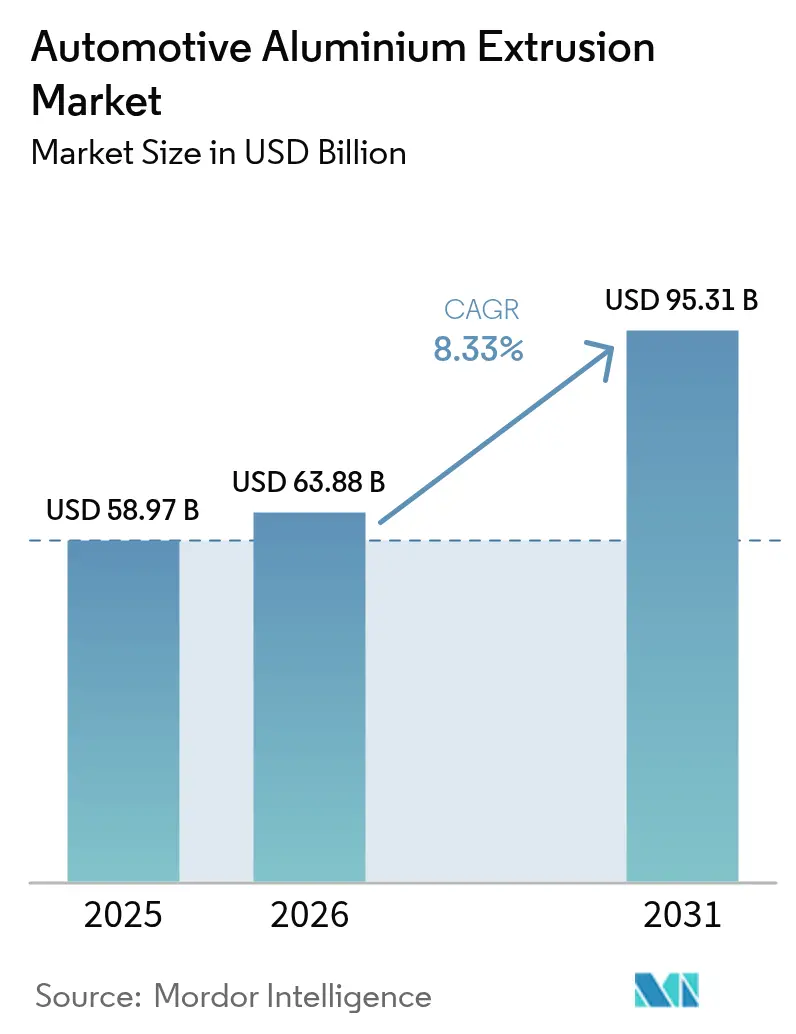

| Tamaño del Mercado (2026) | 63.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 95.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Extrusión de Aluminio Automotriz por Mordor Intelligence

Se espera que el tamaño del mercado de Extrusión de Aluminio Automotriz crezca de USD 58,97 mil millones en 2025 a USD 63,88 mil millones en 2026 y se prevé que alcance USD 95,31 mil millones en 2031 a una CAGR del 8,33% durante el período 2026-2031. Los persistentes objetivos de reducción de peso de los vehículos, los límites más estrictos de CO₂ promedio de la flota y la rápida expansión de las arquitecturas de vehículos eléctricos de batería mantienen la demanda de extrusión en una curva ascendente. Los fabricantes de automóviles consideran los perfiles huecos de una sola pieza como una vía para reducir sujetadores, soldaduras y horas de ensamblaje, manteniendo al mismo tiempo la resistencia a los impactos. Los extrusores responden invirtiendo en prensas más grandes y sistemas de reciclaje de circuito cerrado que reducen el carbono incorporado y estabilizan los costos de los lingotes. La localización de la cadena de suministro en América del Norte y Europa refuerza la resiliencia regional, ya que las normas comerciales ahora recompensan el aluminio de origen dentro del bloque de ensamblaje final.

Conclusiones Clave del Informe

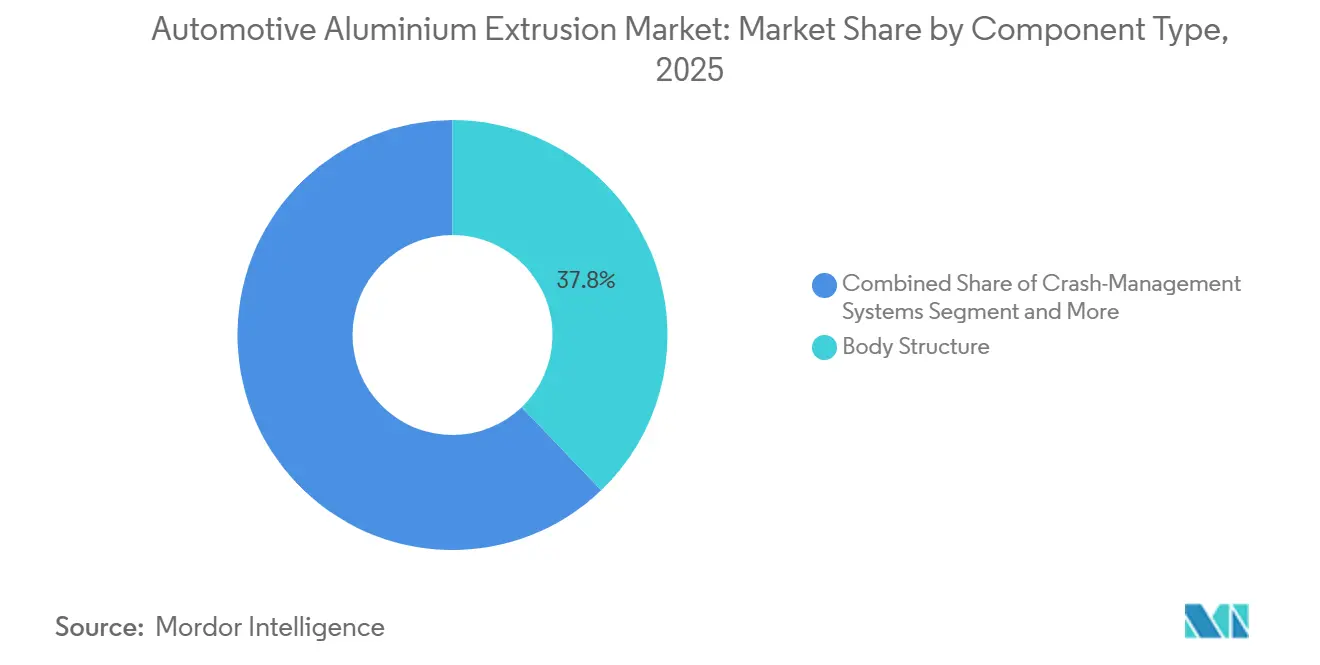

- Por componente, los componentes de estructura de carrocería capturaron el 37,83% de la participación del mercado de extrusión de aluminio automotriz en 2025, mientras que las carcasas de baterías y los módulos térmicos se están expandiendo a una CAGR del 9,87% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación de ingresos del 52,38% en 2025 y se prevé que registren la CAGR proyectada más alta del 9,88% hasta 2031.

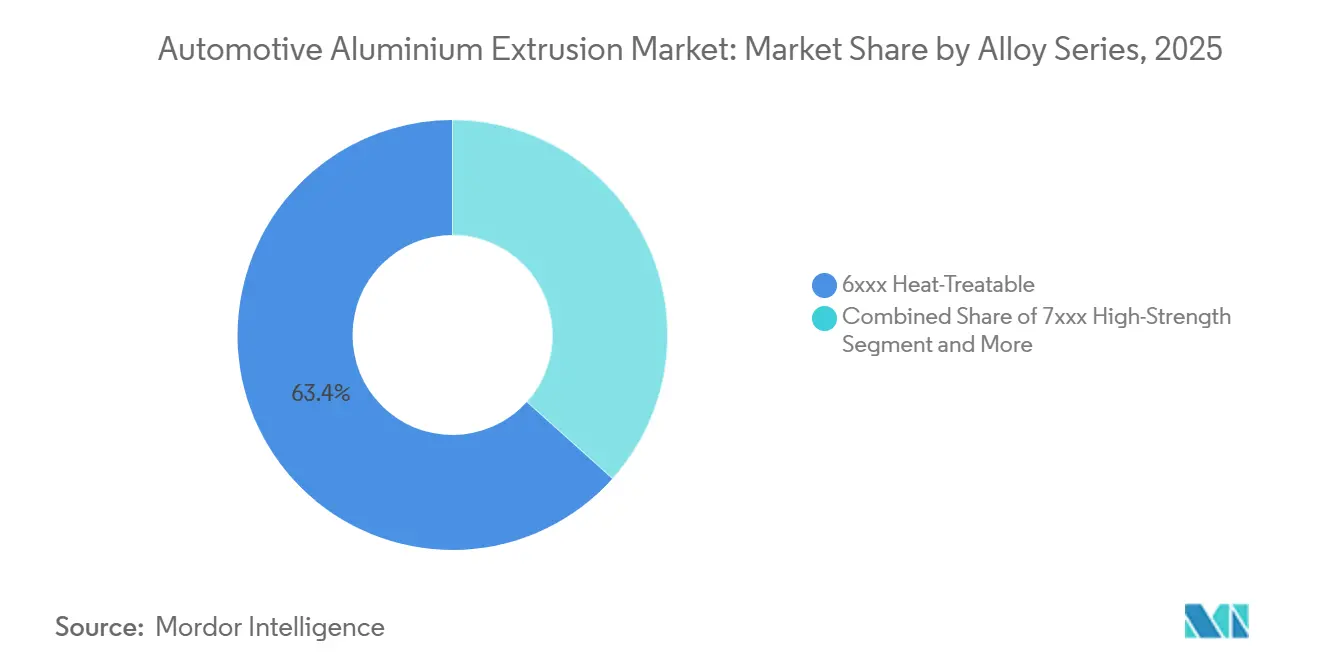

- Por serie de aleación, los grados 6xxx representaron el 63,37% del mercado de extrusión de aluminio automotriz en 2025, mientras que se prevé que las aleaciones de alta resistencia 7xxx aumenten a una CAGR del 9,95%.

- Por capacidad de prensa, las líneas de 16 a 25 MN mantuvieron la mayor participación del 37,81% del mercado en 2025, pero se espera que las prensas superiores a 35 MN crezcan más rápido a una CAGR del 9,93% hasta 2031.

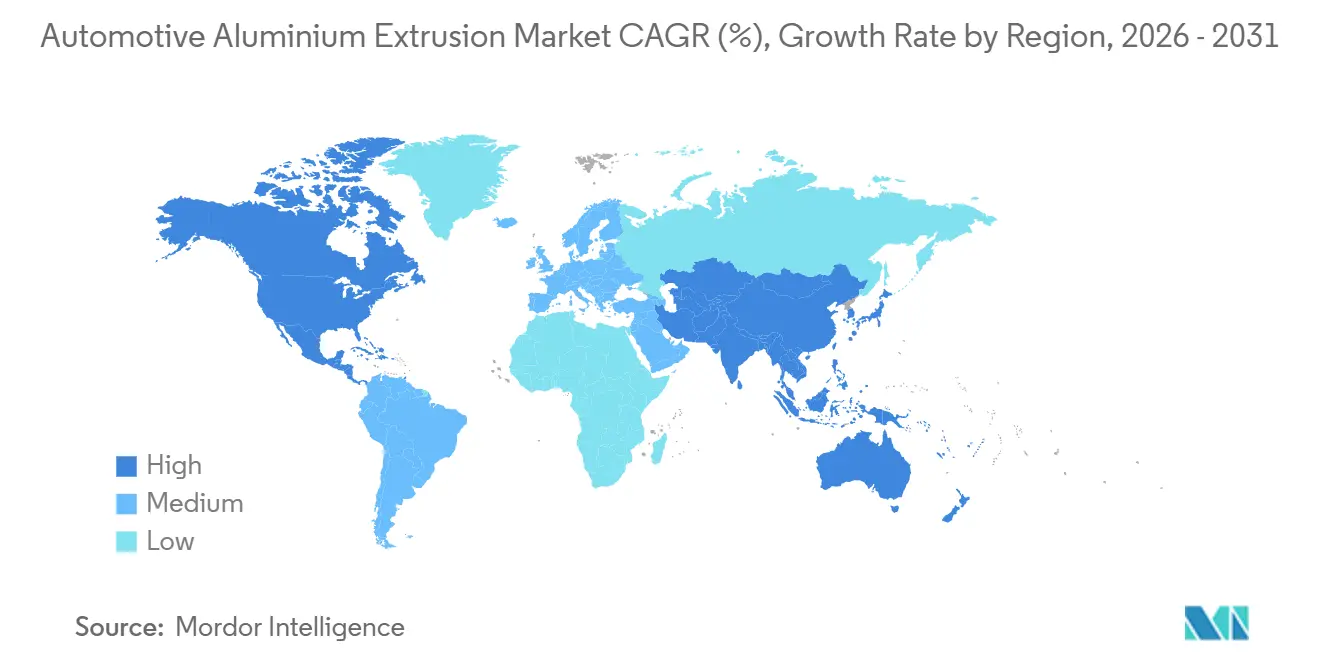

- Por geografía, Asia-Pacífico dominó con una participación del 39,92% en 2025 y está preparada para crecer a una CAGR del 9,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Extrusión de Aluminio Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Carrocería en Blanco Ligera | +2.1% | Global, con concentración temprana en China, la UE y los estados de vehículos de cero emisiones de California | Mediano plazo (2-4 años) |

| Mandatos de CO2 de Flota y Economía de Combustible | +1.8% | América del Norte, UE-27, China (nacional); efecto secundario en la ASEAN mediante transferencia tecnológica | Corto plazo (≤ 2 años) |

| Requisitos de Extrusión Hueca Compleja | +1.5% | Global, liderado por los centros de fabricación de celdas de Asia-Pacífico e inversiones en el cinturón de baterías de América del Norte | Mediano plazo (2-4 años) |

| Capacidad de Extrusión de Nivel 1 | +1.2% | América del Norte (USMCA), UE-27 (cumplimiento del CBAM); impacto secundario en México y Turquía | Largo plazo (≥ 4 años) |

| Arquitecturas de Gigafundición-Extrusión | +0.9% | Segmentos premium de América del Norte y la UE; adopción piloto en marcas de lujo chinas | Largo plazo (≥ 4 años) |

| Reducción de Costos y Reciclaje de Chatarra | +0.7% | Global, con implementaciones líderes en América del Norte (Novelis) y la UE (Norsk Hydro) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Penetración de Vehículos Eléctricos Acelera la Adopción de Carrocería en Blanco Ligera

Los trenes de transmisión de vehículos eléctricos añaden cientos de kilogramos en masa de batería, por lo que los fabricantes de automóviles rediseñan las estructuras con extrusiones de aluminio huecas que integran rieles de impacto y soportes de montaje. Las demostraciones de las principales marcas de Asia-Pacífico muestran reducciones de peso superiores al 20% con calificaciones de seguridad constantes. La Asociación del Aluminio proyecta que el contenido de aluminio por vehículo alcanzará hasta 550 PPV para 2030, con las extrusiones representando la mayor parte de ese crecimiento. Los vehículos compactos convencionales ahora replican a los SUV premium al especificar rieles de umbral y techo extruidos, distribuyendo la amortización de herramientas entre millones de unidades. La ansiedad por la autonomía, los costos de materias primas y la exposición a garantías motivan conjuntamente este cambio de alto volumen.

Mandatos de CO₂ de Flota y Economía de Combustible en los Estados Unidos, la Unión Europea y China

La Unión Europea redujo su límite de flota de automóviles de pasajeros a 93,6 g/km en 2025 y lo reducirá casi a la mitad para 2030; cada gramo en exceso genera una cuantiosa multa por vehículo. Reducciones similares aparecen en las actualizaciones del estándar CAFE de los Estados Unidos que requieren promedios de flota de 40,4 mpg para 2026[1]"Borrador del EIS Suplementario para la Regla de Vehículos Seguros, Asequibles y Eficientes en Combustible (SAFE) III para los Años Modelo 2022 a 2031 de Automóviles de Pasajeros y Camiones Ligeros", NHTSA, nhtsa.gov. El programa de doble crédito de China refleja estos objetivos al recompensar los materiales ligeros e imponer penalizaciones por incumplimiento. El aluminio extruido permite a los fabricantes reducir la masa del vehículo, compensar el peso de la batería y evitar multas que pueden alcanzar varios miles de USD por automóvil. Los claros mapas regulatorios también dan a los proveedores la confianza para invertir en nuevas herramientas y capacidad. Los datos de impacto consolidados, la reciclabilidad comprobada y la producción escalable inclinan aún más la balanza hacia las extrusiones de aluminio frente al magnesio o la fibra de carbono.

Las Carcasas de Gestión Térmica de Baterías Requieren Extrusiones Huecas Complejas

Los paquetes de iones de litio funcionan de manera confiable solo cuando las temperaturas de las celdas se mantienen dentro de un rango de confort estrecho, lo que convierte el control térmico efectivo en una prioridad de diseño. Los ingenieros han pasado de ensamblajes soldados más pesados a enfriadores líquidos tallados en extrusiones de aluminio multipuerto porque el enfoque de una sola pieza elimina las costuras de soldadura que pueden tener fugas bajo vibración. La familia de aleaciones AA6xxx proporciona la combinación adecuada de conductividad, formabilidad y resistencia posterior a la extrusión, lo que permite que el mismo perfil soporte cargas estructurales mientras canaliza el refrigerante junto a la batería. La producción de formas huecas largas de este tipo aún requiere prensas muy grandes, y solo un grupo selecto de plantas posee equipos con el tonelaje necesario para empujar el metal en un solo paso. Esa escasez mantiene la capacidad limitada y otorga poder de fijación de precios premium a los extrusores que invirtieron tempranamente en maquinaria de gran tamaño.

Acercamiento de la Capacidad de Extrusión de Nivel 1 (USMCA, UE-CBAM)

Las normas comerciales de América del Norte vinculan el estatus de vehículo libre de aranceles a una alta proporción de aluminio de origen local, lo que impulsa a los fabricantes de automóviles a adquirir lingotes y productos de aluminio terminados dentro de la región. Las recientes adiciones de plantas en el sureste de los Estados Unidos y el norte de México significan que las plantas de estampado y ensamblaje pueden recibir metal en días en lugar de semanas, reduciendo el riesgo de inventario y las emisiones de flete. Al otro lado del Atlántico, la política de frontera de carbono de Europa penaliza el aluminio producido con electricidad de origen fósil, por lo que los fabricantes de equipos originales favorecen cada vez más los lingotes de fundidoras alimentadas por energía hidroeléctrica dentro de la unión aduanera. En conjunto, estas medidas fomentan redes de suministro geográficamente compactas que son menos vulnerables a los retrasos en los envíos o a los conflictos geopolíticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios y Especulación en la Cadena de Suministro | -0.8% | Global, con exposición aguda en contratos indexados al mercado spot y regiones sin acuerdos de compra a largo plazo | Corto plazo (≤ 2 años) |

| Escasez de Líneas de Prensa de Más de 35 MN | -0.6% | Global, concentrado en América del Norte y la UE donde la adopción de la gigafundición supera la inversión en prensas | Mediano plazo (2-4 años) |

| Riesgo de Traslado del Impuesto al Carbono | -0.4% | Impacto primario en la UE-27; efectos secundarios en el Reino Unido, Turquía y los exportadores de la región MENA hacia Europa | Mediano plazo (2-4 años) |

| Alternativas de Plásticos y CFRP | -0.3% | Segmentos premium en América del Norte y la UE; penetración limitada en el mercado masivo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Aluminio en la Bolsa de Metales de Londres y Especulación en la Cadena de Suministro

El precio base del aluminio en la Bolsa de Metales de Londres se acercó a USD 2.500 por tonelada en el cuarto trimestre de 2024, el nivel más alto desde 2021, después de que las fundidoras chinas redujeran la producción y los costos de energía se dispararan. Los fabricantes de automóviles vinculados a ciclos de fijación de precios de vehículos anuales o más largos no pudieron trasladar esos aumentos con suficiente rapidez, erosionando los márgenes brutos en los modelos eléctricos de batería que ya tienen costos de lista de materiales más elevados. Las existencias en almacén están ahora dominadas por metal ruso, por lo que cualquier sanción repentina o cuota de exportación podría eliminar varios millones de toneladas del suministro accesible y desencadenar otro pico. La cobertura ofrece un alivio parcial, pero el riesgo de base entre el metal al contado y el lingote de valor añadido aún deja expuestos a los extrusores cuando las primas se amplían. Los fabricantes de equipos originales más pequeños que dependen de contratos spot siguen siendo los más vulnerables porque carecen de la escala para negociar acuerdos de compra a precio fijo con productores de lingotes verticalmente integrados.

Escasez de Líneas de Prensa de Más de 35 MN para Perfiles de Vehículos Eléctricos de Gran Tamaño

Los perímetros de las bandejas de baterías para vehículos eléctricos de tamaño mediano y grande superan los dos metros de longitud y requieren prensas de más de 35 meganewtons. Menos de una docena de estas líneas operan en todo el mundo, y cada nueva instalación requiere desembolsos de capital de casi USD 150 millones, más un plazo de entrega de dos años para cimentaciones, auxiliares y matrices. Este cuello de botella obliga a muchos programas a optar por bandejas de múltiples piezas que añaden soldaduras, juntas y masa, o hacia gigafundiciones que eliminan las extrusiones por completo. Dado que la capacidad de gran tonelaje está tan concentrada, los propietarios pueden cobrar primas del 15%-25% sobre las tarifas de extrusión estándar, lo que eleva el costo del vehículo y complica los esfuerzos de paridad de precios frente al acero. La cola para los ensayos de desarrollo puede extenderse meses, retrasando los lanzamientos de modelos y empujando a algunos fabricantes de automóviles a rediseñar en torno al equipo realmente disponible en lugar de la solución teóricamente óptima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Carcasas de Baterías, Evolución de las Aplicaciones de Transmisión

Las estructuras de carrocería representaron el 37,83% del mercado de extrusión de aluminio automotriz en 2025, lo que subraya el rápido cambio del sector hacia diseños de vehículos ligeros. Los fabricantes de automóviles reemplazan los miembros de acero convencionales con aluminio extruido para aumentar la rigidez mientras reducen el peso, mejoran la economía de combustible y cumplen con regulaciones de emisiones más estrictas. Estos componentes también absorben la energía de los impactos de manera efectiva, mejorando la seguridad de los pasajeros. El auge de los diseños de carrocería en blanco multimaterial consolida el papel del aluminio como el material estructural preferido. En consecuencia, las estructuras de carrocería siguen siendo la piedra angular de la demanda de extrusión en los vehículos modernos.

Las carcasas de baterías y los módulos térmicos forman la clase de componentes de más rápido crecimiento, expandiéndose a una CAGR del 9,87% hasta 2031 a medida que se acelera la adopción de vehículos eléctricos. La resistencia a la corrosión y la precisión dimensional de las extrusiones de aluminio las hacen ideales para proteger los sensibles paquetes de baterías. A medida que los fabricantes de automóviles pasan a baterías de mayor densidad y plataformas modulares de vehículos eléctricos, la necesidad de carcasas avanzadas de gestión térmica continúa aumentando. Las carcasas ligeras también amplían la autonomía de conducción, una métrica de rendimiento clave para los compradores; esta trayectoria de crecimiento posiciona los sistemas de baterías en el centro de la futura demanda de extrusión de aluminio.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran la Adopción de la Electrificación

Los Automóviles de Pasajeros representaron el 52,38% del mercado de Extrusión de Aluminio Automotriz en 2025 y reflejan la CAGR general del mercado del 9,88% a medida que aumenta la penetración de los vehículos eléctricos de batería. Los vehículos comerciales ligeros siguen a medida que las flotas de reparto se electrifican para la entrega de última milla, priorizando la autonomía y la carga útil. Los camiones de mediano y gran tonelaje adoptan marcos de cabina extruidos con más cautela, limitados por los costos iniciales. Los autobuses y autocares presentan un mercado de reemplazo estable, con los operadores de flotas sopesando los largos ciclos de vida frente a los beneficios del peso ligero.

El mercado de extrusión de aluminio automotriz para automóviles de pasajeros está creciendo porque las economías de escala de las plataformas distribuyen los costos de herramientas entre altos volúmenes de unidades. Las furgonetas de reparto, aunque sensibles al costo, favorecen cada vez más los arcos de techo extruidos para compensar el peso de los paquetes de baterías bajo el suelo. Los tractores de arrastre y los camiones de transporte regional investigan las estructuras de cabina diurna de aluminio para recuperar la carga útil perdida, aunque los rieles del bastidor a menudo permanecen en acero por razones de torsión. Los autobuses de tránsito ya son intensivos en aleaciones, por lo que la adopción incremental se centra en aleaciones de nueva generación con mayor contenido reciclado.

Por Serie de Aleación: Las Aleaciones de Alta Resistencia 7xxx Ganan Impulso

La serie 6xxx tratable térmicamente capturó el 63,37% del mercado en 2025 debido a su combinación de resistencia, resistencia a la corrosión y formabilidad. Estas aleaciones sirven para paneles de carrocería en blanco, piezas de gestión de impactos y componentes de chasis. Los fabricantes de automóviles las prefieren porque logran propiedades mecánicas sólidas después del tratamiento térmico mientras siguen siendo fáciles de extruir. Su flexibilidad se adapta a las geometrías complejas que se encuentran en los diseños de vehículos modernos. A medida que la reducción de peso se convierte en práctica estándar, la familia 6xxx mantiene su posición dominante.

La serie de alta resistencia 7xxx es el grupo de más rápido crecimiento, con una CAGR del 9,95%, impulsada por su superior relación resistencia-peso. Los fabricantes de automóviles despliegan estas aleaciones en estructuras de alta carga, vehículos de alto rendimiento y marcos de protección de baterías. Su elevado rendimiento mecánico permite secciones más delgadas sin comprometer la integridad, avanzando hacia objetivos de reducción de peso más profundos. Las normas globales de impacto más estrictas aumentan aún más la demanda de aleaciones más resistentes y químicamente estables. Los programas de vehículos eléctricos de nueva generación y chasis avanzados continúan impulsando la adopción de las aleaciones 7xxx.

Por Capacidad de Prensa: La Demanda de Gran Formato Supera la Oferta

Las prensas con capacidad entre 16 MN y 25 MN, lideradas por una participación del 37,81% en 2025, satisficieron las necesidades de la industria de equipos versátiles capaces de producir perfiles complejos con un rendimiento constante. Los proveedores de Nivel 1 prefieren este rango para estructuras de carrocería, molduras y piezas de tren de transmisión porque produce piezas de sección media a grande con resistencia uniforme. El equilibrio entre eficiencia de costos y flexibilidad de producción ha convertido a estas prensas en la columna vertebral de la extrusión automotriz. Su capacidad se adapta a la mayoría de los requisitos actuales de los vehículos. Este segmento, por lo tanto, ancla la capacidad general del mercado.

Las prensas que superan los 35 MN se están expandiendo más rápido a una CAGR del 9,93%, impulsadas por la demanda de perfiles más grandes y resistentes utilizados en carcasas de baterías de vehículos eléctricos y estructuras de servicio pesado. Los equipos de alto tonelaje pueden extruir formas más gruesas, más anchas y más intrincadas necesarias para las plataformas eléctricas modernas y los chasis de alto rendimiento. Los principales productores de aluminio están añadiendo estas prensas para ganar programas de vehículos de nueva generación. La integración estructural y la consolidación de plataformas aumentan el valor de las extrusiones de una sola pieza. Esta tendencia posiciona la clase de 35 MN+ como un impulsor clave de la futura capacidad de fabricación.

Análisis Geográfico

Asia-Pacífico mantuvo el 39,92% de la participación del mercado de Extrusión de Aluminio Automotriz en 2025 y está preparada para crecer a una CAGR del 9,91% hasta 2031. El régimen de doble crédito de China recompensa la alta producción de vehículos de nueva energía, mientras que la utilización de extrusión en India ronda el 40%, dejando margen para los proveedores locales a medida que la producción doméstica de vehículos eléctricos aumenta. Las cadenas de valor japonesas y surcoreanas se extienden hacia la ASEAN, añadiendo líneas de prensa en Tailandia para servir a los centros de ensamblaje regionales. Los estrictos límites de metal primario en China están pivotando a la nación de exportador neto a comercio equilibrado, influyendo en la disponibilidad de lingotes en todo el bloque.

América del Norte se beneficia de las reglas de valor regional del USMCA que favorecen el aluminio de origen y fabricación dentro de la zona trinacional. Las recientes adiciones de capacidad en el sureste de los Estados Unidos y el norte de México acortan las rutas de suministro hacia las plantas de Detroit y Ontario. Canadá suministra aluminio primario de bajo carbono a través de fundidoras de energía hidroeléctrica, alineándose con los parámetros de descarbonización europeos y atrayendo el interés de los extrusores que buscan credenciales de metal verde.

Europa opera bajo los límites de CO₂ de flota más estrictos e implementará el arancel del Mecanismo de Ajuste en Frontera por Carbono en 2026[2]"Primer Informe Bienal de Transparencia de Luxemburgo en virtud del Acuerdo de París", CMNUCC, unfccc.int . Los lingotes locales procedentes de fundidoras de energía hidroeléctrica en Noruega e Islandia ayudan a los fabricantes de automóviles a eludir estos cargos. Alemania, Francia y España anclan la demanda, aunque las reducciones de subsidios a finales de 2025 desaceleraron la adopción de vehículos eléctricos de batería, desafiando a los extrusores a equilibrar la capacidad. La vecina Turquía se posiciona como una alternativa de proximidad, pero debe invertir en fundición de bajo carbono o enfrentar el mismo gravamen del Mecanismo de Ajuste en Frontera por Carbono.

Panorama Competitivo

Cinco grupos globales: Constellium SE, Novelis Inc., Norsk Hydro ASA, Kaiser Aluminum Corp. y UACJ Corp. controlan la mayor parte del mercado mundial de extrusión automotriz, otorgando al sector una concentración moderada. Estos líderes combinan la fundición de lingotes propia con prensas de gran tonelaje, lo que les permite cotizar programas llave en mano de estructura de carrocería o carcasa de batería a un costo menos volátil. Las empresas regionales de nivel medio se mantienen relevantes ofreciendo cambios rápidos de matrices y rutas logísticas más cortas, aunque sus márgenes se reducen cuando las primas de la Bolsa de Metales de Londres se disparan porque compran la mayor parte de los lingotes en el mercado abierto.

La rivalidad tecnológica se centra ahora en las matrices de portillo que crean huecos multipuerto para el enfriamiento líquido, y en la soldadura por fricción-agitación que une paneles extruidos sin fundir la interfaz, preservando la mayor parte de la resistencia del metal base. La prensa de Constellium en Alemania subraya la carrera armamentista de tonelaje; puede entregar marcos de bandejas de baterías en un solo paso, una capacidad que las plantas competidoras tienen dificultades para igualar. Norsk Hydro, por su parte, comercializa lingotes de bajo carbono procedentes de fundidoras de energía hidroeléctrica, ayudando a los clientes a eludir las tarifas del Mecanismo de Ajuste en Frontera por Carbono de Europa y mejorando las huellas de carbono de la cuna a la puerta.

La presión de disrupción proviene de los proveedores de gigafundición cuyas máquinas de fundición a presión de 6.000 a 12.000 toneladas permiten a los fabricantes de equipos originales consolidar la mayoría de las piezas de la parte trasera inferior de la carrocería en una sola pieza. Los extrusores contrarrestan diseñando arquitecturas híbridas que unen nodos fundidos a rieles huecos, recuperando algo de volumen mientras aprovechan la ventaja de absorción de energía del aluminio sobre las fundiciones en eventos de impacto lateral. Los programas de chatarra de circuito cerrado añaden otra palanca competitiva: los proveedores que pueden fundir los recortes de estampado de vuelta en lingotes fidelizan a los clientes ansiosos por certificar cadenas de suministro de bajo carbono bajo los emergentes mandatos de Alcance 3.

Líderes de la Industria de Extrusión de Aluminio Automotriz

Novelis Inc.

Constellium SE

Norsk Hydro ASA

Kaiser Aluminum Corporation

UACJ Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Capral Aluminium lanzó la campaña 'Fabricado Aquí Mismo', una iniciativa respaldada por el Gobierno Australiano, en su centro de fabricación de Smithfield en Nueva Gales del Sur. Este evento anuncia el inicio de la campaña publicitaria de fabricación australiana más extensa en más de diez años.

- Septiembre de 2025: Vedanta Aluminium presentó sus últimos lingotes de aluminio de 5 pulgadas en ALUMEX India 2025, la primera exposición y conferencia dedicada a la industria de extrusión de aluminio en India. Estos lingotes están diseñados para satisfacer la creciente demanda de aluminio de precisión, atendiendo aplicaciones críticas en diversos sectores.

- Septiembre de 2025: Novelis completó su expansión de USD 4.100 millones en Bay Minette, añadiendo 600.000 toneladas de capacidad automotriz anual con una producción de bobinas de contenido 100% reciclado.

- Agosto de 2025: Hindalco anunció un plan de USD 10.000 millones hasta 2030, que abarca nuevas prensas de extrusión y centros avanzados de reciclaje para atender la demanda de vehículos eléctricos en India y para exportación.

Alcance del Informe del Mercado Global de Extrusión de Aluminio Automotriz

La extrusión es el proceso de dar forma a los materiales mediante la fuerza de una matriz. Permite la fabricación de componentes o piezas de diseños únicos en formas y tamaños variados. Las extrusiones de aluminio desempeñan roles clave en soluciones de ingeniería integradas para estructuras y componentes automotrices.

El mercado de extrusión de aluminio automotriz está segmentado por tipo de componente, tipo de vehículo, serie de aleación, capacidad de prensa y geografía. Por Tipo de Componente, el mercado está segmentado en Estructura de Carrocería, Sistemas de Gestión de Impactos, Carcasas y Bandejas de Baterías, Molduras Exteriores y Rieles de Techo, Módulos Interiores y Otros Componentes. Por Tipo de Vehículo, el mercado está segmentado en Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Vehículos Comerciales de Mediano y Gran Tonelaje, y Autobuses y Autocares. Por Serie de Aleación, el mercado está segmentado en Aleaciones 6xxx Tratables Térmicamente, Aleaciones 7xxx de Alta Resistencia, Aleaciones 5xxx No Tratables Térmicamente, y Aleaciones de Escandio y Novedosas. Por Capacidad de Prensa, el mercado está segmentado en Menor o igual a 15 MN, 16 a 25 MN, 26 a 35 MN y Más de 35 MN. Por Geografía, el mercado está segmentado en América del Norte (Estados Unidos, Canadá y Resto de América del Norte), América del Sur (Brasil, Argentina y Resto de América del Sur), Europa (Alemania, Reino Unido, Francia, España, Rusia y Resto de Europa), Asia-Pacífico (China, Japón, India, Corea del Sur y Resto de Asia-Pacífico), y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Turquía, Egipto, Sudáfrica y Resto de Oriente Medio y África). Para cada segmento, el tamaño del mercado y las previsiones se han realizado en función del valor (USD).

| Estructura de Carrocería |

| Sistemas de Gestión de Impactos |

| Carcasas de Baterías y Módulos Térmicos |

| Molduras Exteriores y Rieles de Techo |

| Módulos Interiores |

| Otros Componentes |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones de Mediano y Gran Tonelaje |

| Autobuses y Autocares |

| 6xxx Tratable Térmicamente |

| 7xxx de Alta Resistencia |

| 5xxx No Tratable Térmicamente |

| Aleaciones de Escandio y Novedosas |

| Menor o igual a 15 MN |

| 16 a 25 MN |

| 26 a 35 MN |

| Más de 35 MN |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Componente | Estructura de Carrocería | |

| Sistemas de Gestión de Impactos | ||

| Carcasas de Baterías y Módulos Térmicos | ||

| Molduras Exteriores y Rieles de Techo | ||

| Módulos Interiores | ||

| Otros Componentes | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Camiones de Mediano y Gran Tonelaje | ||

| Autobuses y Autocares | ||

| Por Serie de Aleación | 6xxx Tratable Térmicamente | |

| 7xxx de Alta Resistencia | ||

| 5xxx No Tratable Térmicamente | ||

| Aleaciones de Escandio y Novedosas | ||

| Por Capacidad de Prensa | Menor o igual a 15 MN | |

| 16 a 25 MN | ||

| 26 a 35 MN | ||

| Más de 35 MN | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Extrusión de Aluminio Automotriz para 2031?

Las previsiones indican USD 95,31 mil millones para 2031, lo que refleja la sostenida CAGR del 8,33% del segmento.

¿Qué componente crecerá más rápido hasta 2031?

Las Carcasas de Baterías y los Módulos Térmicos lideran con una CAGR del 9,87% a medida que escalan los paquetes de baterías de enfriamiento líquido.

¿Por qué las aleaciones 7xxx están ganando participación en las extrusiones automotrices?

Ofrecen un límite elástico superior a 400 MPa, lo que permite rieles de impacto más delgados sin comprometer la seguridad.

¿Cómo beneficia el reciclaje de circuito cerrado a los fabricantes de automóviles?

Reduce la volatilidad del costo de los lingotes y disminuye el carbono incorporado, facilitando el cumplimiento de los objetivos corporativos de Alcance 3.

Última actualización de la página el: