Tamaño y participación del mercado de piezas automotrices de aluminio fundido a presión en Alemania

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

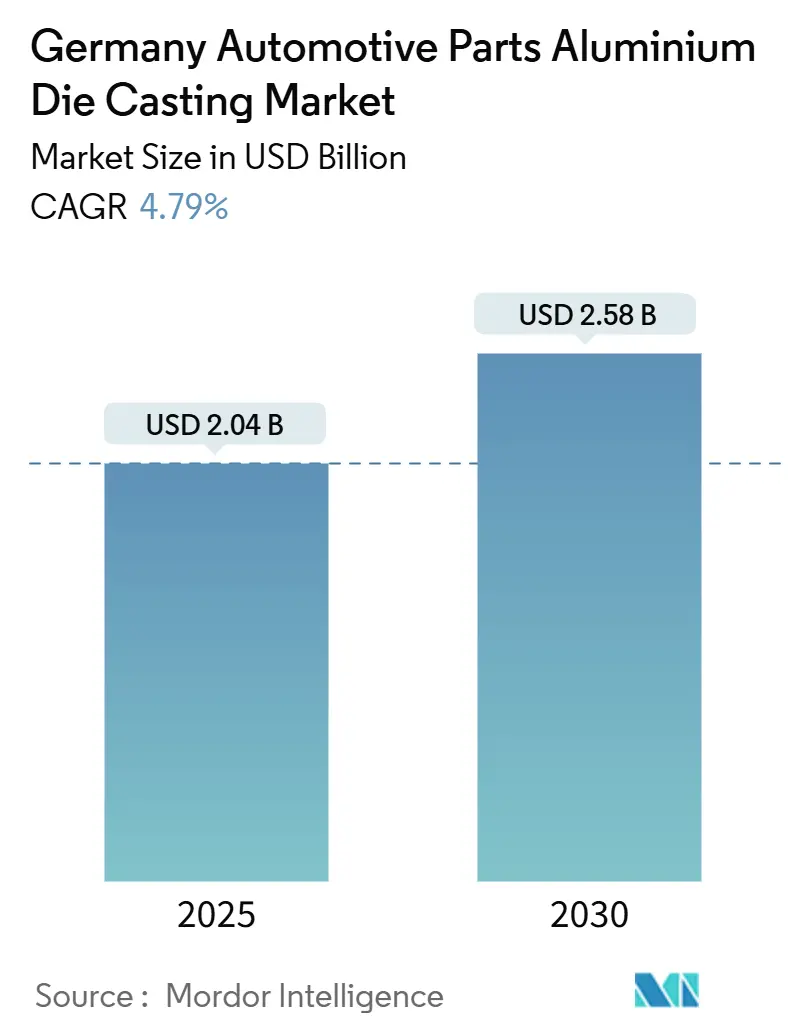

| Tamaño del Mercado (2025) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de piezas automotrices de aluminio fundido a presión en Alemania por Mordor Intelligence

El tamaño del mercado alemán de piezas automotrices de aluminio fundido a presión alcanzó los 2.040 millones de USD en 2025 y se proyecta que escale hasta los 2.580 millones de USD en 2030, lo que se traduce en una CAGR del 4,79% a lo largo del horizonte de previsión. Este sólido crecimiento en los ingresos encubre un cambio fundamental en la combinación de productos, que va de los bloques de motor hacia fundiciones centradas en la electrificación, siendo las carcasas de baterías, los sistemas térmicos integrados y los elementos estructurales significativos los que registran las mayores ganancias de volumen. Las amplias hojas de ruta de electrificación impulsadas por Volkswagen, BMW y Mercedes-Benz estimulan mejoras continuas en utillaje, mientras que las inversiones en megafundición comprimen ensamblajes de múltiples piezas en estructuras únicas fundidas a presión, reduciendo el peso del vehículo y el número de puntos de soldadura. Al mismo tiempo, la presión del Mecanismo de Ajuste en Frontera por Carbono de la UE y los mandatos de economía circular de los fabricantes de equipos originales aceleran el cambio hacia el aluminio secundario y la fusión alimentada por energías renovables, obligando a las fundiciones a dominar el manejo de aleaciones, los controles de procesos en tiempo real y la tecnología de hornos energéticamente eficientes.

Conclusiones clave del informe

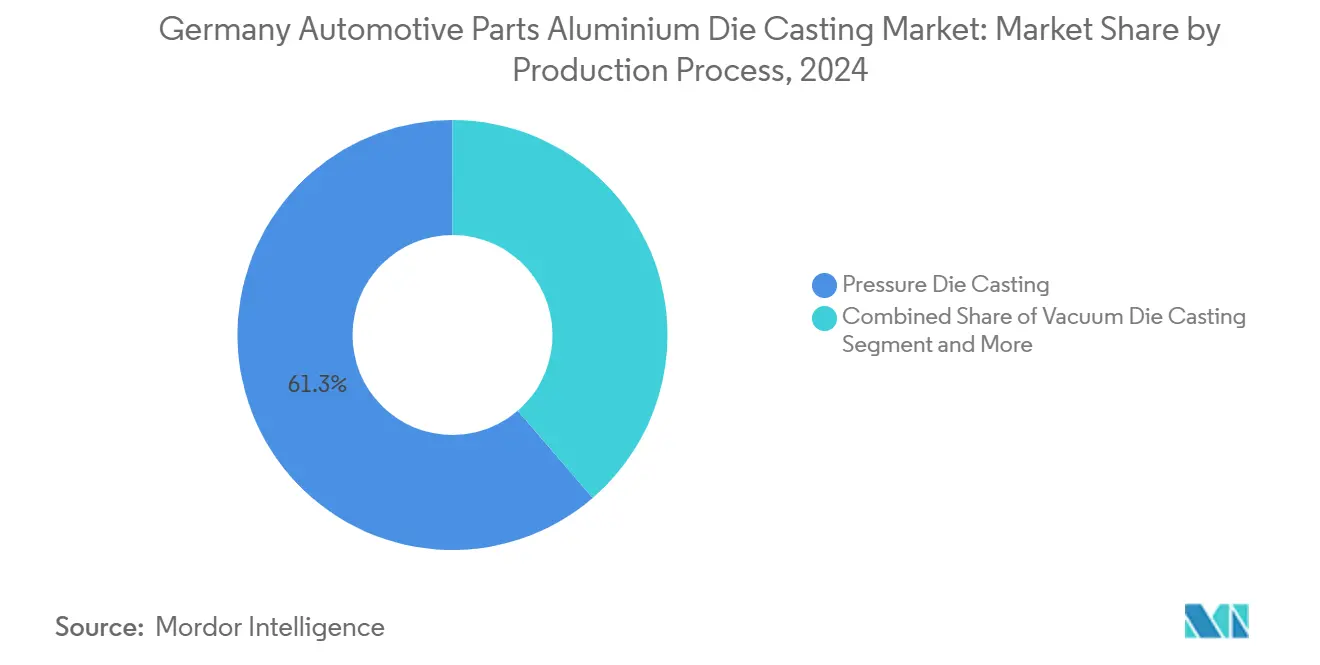

- Por proceso de producción, la fundición a presión lideró con el 61,25% de la participación del mercado de piezas automotrices de aluminio fundido a presión en Alemania en 2024, mientras que la fundición al vacío está en camino de expandirse a una CAGR del 5,45% hasta 2030.

- Por aplicación, las piezas de motor capturaron el 39,16% de la participación del mercado de piezas automotrices de aluminio fundido a presión en Alemania en 2024; se proyecta que las carcasas de baterías para movilidad eléctrica y los sistemas térmicos avancen a una CAGR del 6,94% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 76,24% del tamaño del mercado de piezas automotrices de aluminio fundido a presión en Alemania en 2024, mientras que se espera que los vehículos comerciales ligeros registren la CAGR más sólida del 5,82% hasta 2030.

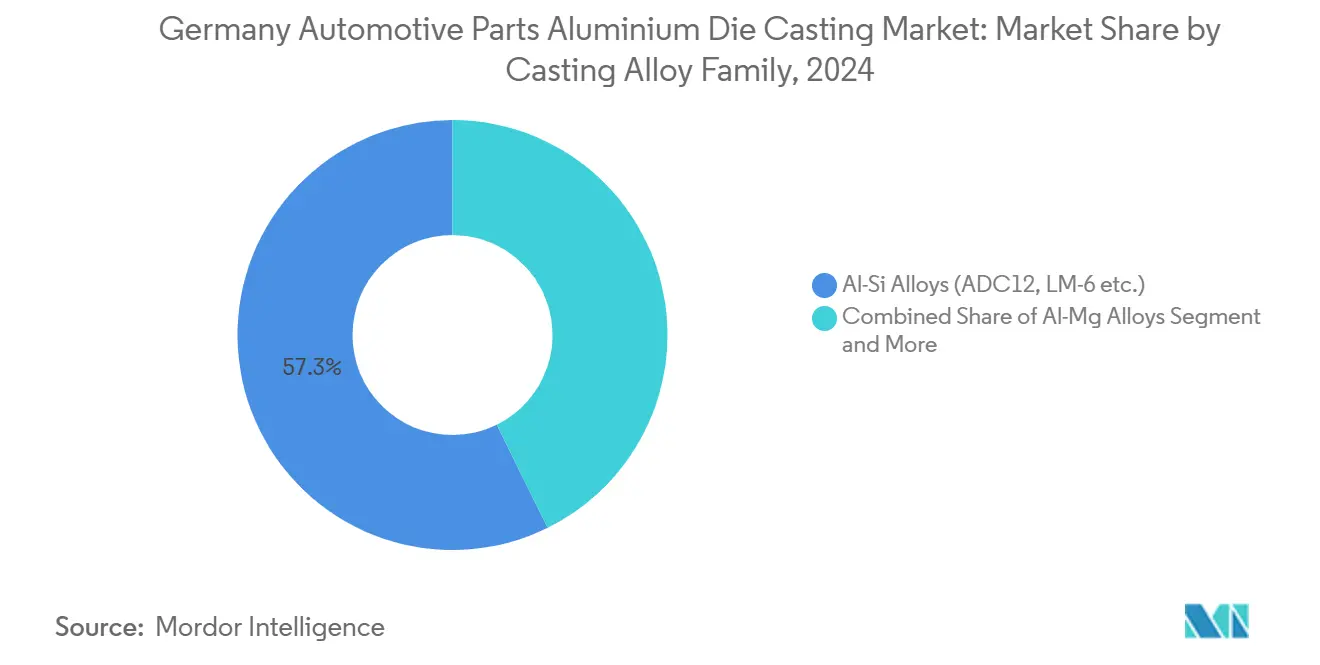

- Por familia de aleación de fundición, los grados Al-Si representaron el 57,25% del tamaño del mercado de piezas automotrices de aluminio fundido a presión en Alemania en 2024, mientras que se prevé que las aleaciones Al-Mg crezcan a una CAGR del 6,21% hasta 2030.

- Por usuario final, los proveedores OEM/Nivel 1 controlaron el 73,08% del tamaño del mercado de piezas automotrices de aluminio fundido a presión en Alemania en 2024 y se proyecta que registren una CAGR del 5,19% durante 2025-2030.

Tendencias e información del mercado de piezas automotrices de aluminio fundido a presión en Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción de gigafundición y megafundición impulsada por vehículos eléctricos | +1.2% | Núcleo de Alemania, con expansión a la UE | Mediano plazo (2-4 años) |

| Aumento en programas integrados de carcasas de baterías | +1.1% | Centros automotrices de Alemania | Mediano plazo (2-4 años) |

| Normas de emisiones de flotas de la UE más estrictas | +0.8% | A escala de la UE, con foco en Alemania | Corto plazo (≤ 2 años) |

| Mandatos de economía circular de los fabricantes de equipos originales | +0.6% | Alemania | Largo plazo (≥ 4 años) |

| Control de procesos de fundición a alta presión impulsado por inteligencia artificial | +0.4% | Clústeres de fundición de Alemania | Mediano plazo (2-4 años) |

| Incentivos para la descarbonización de fundiciones | +0.3% | Niveles federal y estatal de Alemania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de gigafundición y megafundición impulsada por vehículos eléctricos

Las inversiones en líneas de gigafundición y megafundición reconfiguran drásticamente las carrocerías inferiores de los vehículos, los marcos de baterías y las estructuras de absorción de impactos. La planta de Biberach de Handtmann opera la primera unidad de megafundición en serie de Europa, capaz de inyectar 128 kg por ciclo, eliminando un número significativo de piezas soldadas con ahorros de peso [1]"La primera línea de megafusión en serie de Europa", EUROGUSS, euroguss.de. En su planta de Kassel, Volkswagen está reemplazando múltiples piezas de chapa metálica con un módulo trasero único, demostrando la disposición de Alemania para adoptar técnicas avanzadas de fundición estructural. Por su parte, Mercedes-Benz está probando su estructura trasera Bionicast, que utiliza un diseño de una sola pieza que integra varios componentes. Este enfoque agiliza los procesos de producción y pone de relieve las ventajas económicas del utillaje simplificado, los tiempos de ciclo más rápidos y la mejora de la logística. Las fundiciones escalan prensas de 4.000 toneladas, ajustan las válvulas de vacío para el control de porosidad e integran sensores de inteligencia artificial para el análisis de disparos en tiempo real, consolidando el liderazgo del mercado alemán de piezas automotrices de aluminio fundido a presión en fundiciones estructurales para vehículos eléctricos.

Aumento en programas integrados de carcasas de baterías

Handtmann obtuvo un pedido de 630 millones de EUR (~680 millones de USD) para carcasas de baterías de alto voltaje, un contrato único que prácticamente reemplaza los volúmenes de bloques de motor de varios años. La expansión de BMW en Landshut aumenta la capacidad para las carcasas de la plataforma Neue Klasse, logrando las funciones duales de soporte estructural y disipación de calor en una sola pieza fundida. Los proveedores diseñan moldes de múltiples cavidades con circuitos de enfriamiento integrados y nervaduras resistentes a aplastamiento, ampliando el valor direccionable del mercado alemán de piezas automotrices de aluminio fundido a presión por vehículo eléctrico.

Normas de emisiones de flotas de la UE más estrictas más allá de Euro 7

Euro 7 extiende el cumplimiento más allá de los gases de escape hasta las métricas de carbono del ciclo de vida, intensificando la sustitución del acero estampado por aluminio. La planta de Landshut de BMW adoptó tecnología de fundición de inyectores que reduce la temperatura de fusión, disminuyendo el consumo energético y permitiendo paredes más delgadas para las carcasas de accionamiento eléctrico de próxima generación [2]"Landshut Foundry Expands for Neue Klasse EVs", BMW Group Press, bmwgroup.com. Las fundiciones que aprovechan la energía renovable y los flujos de chatarra de circuito cerrado permiten a los fabricantes de equipos originales registrar reducciones de CO₂ verificables en las auditorías de alcance 3, fortaleciendo así la demanda de piezas fundidas a presión de primera calidad y bajo contenido de carbono producidas en el país.

Mandatos de economía circular de los fabricantes de equipos originales (≥40% de aluminio reciclado para 2040)

Volkswagen y Mercedes aspiran a alcanzar un contenido reciclado significativo para 2040, lo que impulsa a los químicos de aleaciones a contrarrestar la chatarra rica en hierro con adiciones de manganeso para suprimir la fragilidad del β-Al₅FeSi, al tiempo que apuntan a factores de sedimento bajos. La solidificación rápida en la fundición a alta presión aborda eficazmente la microsegregación. Este avance permite una recuperación significativa de chatarra al final de la vida útil en AlSi10MnMg de alta resistencia, junto con reducciones notables en las emisiones de CO₂. Comercialmente, estos resultados sustentan contratos de compra de chatarra a largo plazo, protegiendo a las fundiciones contra los recargos del Mecanismo de Ajuste en Frontera por Carbono sobre el metal primario importado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de las primas del aluminio y el Mecanismo de Ajuste en Frontera por Carbono | -0.9% | Regiones dependientes de importaciones de Alemania | Corto plazo (≤ 2 años) |

| Escasez de mano de obra en las fundiciones alemanas | -0.7% | Clústeres de fundición de Alemania | Largo plazo (≥ 4 años) |

| Alto riesgo de tasa de chatarra | -0.5% | Instalaciones de megafundición de Alemania | Mediano plazo (2-4 años) |

| Competencia de estructuras soldadas por extrusión | -0.4% | Centros automotrices de Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las primas del aluminio y riesgo de recargo del Mecanismo de Ajuste en Frontera por Carbono

La volatilidad de los metales en bruto más los aranceles de carbono progresivos del Mecanismo de Ajuste en Frontera por Carbono podrían elevar los costos de lingotes entregados para el suministro extracomunitario, reduciendo el EBITDA de los establecimientos dependientes de importaciones [3]"Impacto de la CBAM en las fundiciones", Bundesverband Deutsche Gießerei-Industrie, bdguss.de. Las fundiciones se cubren con contratos de chatarra plurianuales y se orientan hacia recicladores nacionales; sin embargo, la mayor variabilidad en la pérdida por fusión obliga a aplicar controles más estrictos en los hornos y costos adicionales de tratamiento de la fusión, lo que supone un desafío para los operadores más pequeños.

Escasez de mano de obra cualificada en las fundiciones alemanas

Desde 2019, las nóminas de trabajadores de la metalurgia han caído significativamente, generando vacantes sin cubrir para programadores de robótica, tecnólogos de salas de herramientas y metalúrgicos. Poniendo de manifiesto la brecha entre la nueva maquinaria y el logro de una producción máxima, BMW ha tardado un tiempo considerable en recapacitar a sus empleados para las células de fundición a alta presión equipadas con inteligencia artificial. Los organismos sectoriales presionan para que se establezcan incentivos que promuevan la formación profesional y se agilice la inmigración de trabajadores cualificados para mantener la competitividad del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por proceso de producción: La fundición al vacío gana impulso a pesar del dominio de la fundición a presión

La fundición a presión retuvo el 61,25% de la participación del mercado de piezas automotrices de aluminio fundido a presión en Alemania en 2024, lo que refleja parques de máquinas consolidados y una comprobada economía de costo por disparo. Sin embargo, la fundición al vacío avanza a una CAGR del 5,45% hasta 2030, impulsada por programas de carcasas de baterías y carrocería en blanco que requieren niveles de porosidad inferiores al 0,2% y objetivos de resistencia a la tracción tras el tratamiento térmico superiores a 240 MPa. Las fundiciones adaptan los manguitos de disparo con válvulas de vacío, añaden desgasificadores en línea y utilizan diseños de placas de sellado para capturar contratos incrementales de los ingenieros de zonas de impacto de los fabricantes de equipos originales.

Los procesos por gravedad, semisólido y por compresión sirven a soportes de bajo capó y nudillos de suspensión de nicho, pero su volumen colectivo está muy por detrás de las tecnologías de alta presión en un factor de diez. De cara a 2030, las prensas de 6.000 toneladas de la megafundición dependerán principalmente de baños de metal fundido desgasificado, lo que significa que las configuraciones híbridas de fundición a alta presión-vacío captarán la mayoría de los pedidos incrementales y consolidarán el liderazgo del mercado alemán de piezas automotrices de aluminio fundido a presión en fundiciones de seguridad críticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de aplicación: Los componentes de movilidad eléctrica se disparan mientras las piezas de motor declinan

Las piezas de motor representaron el 39,16% del tamaño del mercado de piezas automotrices de aluminio fundido a presión en Alemania en 2024; sin embargo, los volúmenes se estabilizaron a medida que los lanzamientos de modelos con motor de combustión interna se redujeron después de 2025. Se espera que las carcasas de baterías para movilidad eléctrica y las placas térmicas registren una CAGR del 6,94% hasta 2030, superando el crecimiento de las fundiciones de trenes de potencia heredados. Las fundiciones de carrocería estructural para ensamblajes de suelo se benefician ahora de las plataformas de megafundición de los fabricantes de equipos originales, elevando el contenido promedio de aluminio por vehículo.

Las cajas de cambio pierden protagonismo pero evolucionan hacia diseños de ejes eléctricos que requieren galerías de enfriamiento integradas, lo que preserva una demanda selectiva de experiencia en fundición de paredes delgadas. Con el creciente avance hacia los vehículos eléctricos, las piezas diseñadas para la electrificación están en posición de superar a los motores, convirtiéndose en el principal motor de ingresos para el mercado alemán de piezas automotrices de aluminio fundido a presión.

Por tipo de vehículo: Los vehículos comerciales ligeros impulsan el crecimiento a pesar del dominio de los automóviles de pasajeros

Los automóviles de pasajeros representaron el 76,24% del tamaño del mercado alemán de piezas automotrices de aluminio fundido a presión en 2024, impulsados por las plataformas modulares de Volkswagen y las exportaciones de alto volumen de BMW. Sin embargo, se espera que la electrificación de la distribución de última milla impulse la demanda de vehículos comerciales ligeros a una CAGR del 5,82% hasta 2030, respaldada por las regulaciones de acceso urbano y el desarrollo de redes de comercio electrónico. Las dimensiones de las cajas de baterías en furgonetas son entre un 30 y un 40% mayores que en los compactos, lo que amplifica el tonelaje de fundición por unidad.

La electrificación de motocicletas en las densamente pobladas ciudades alemanas impulsa pedidos de pequeños lotes para basculantes y carcasas de motores. En contraste, los vehículos comerciales pesados dependen de fundiciones de bajo volumen altamente especializadas para los travesaños de chasis de autobuses eléctricos. Las fundiciones con configuraciones de celdas flexibles y utillaje de cambio rápido están bien posicionadas para capturar cuota a medida que la combinación de modelos se amplía entre diversas categorías de carga útil.

Por familia de aleación de fundición: Las aleaciones Al-Mg ganan terreno frente al dominio de las Al-Si

Las composiciones Al-Si, como ADC12 y LM-6, dominaron con una participación del 57,25% en el mercado alemán de piezas automotrices de aluminio fundido a presión en 2024, valoradas por su fluidez y la larga vida útil de los moldes. Sin embargo, las familias Al-Mg registrarán una CAGR del 6,21% a medida que los mandatos de economía circular de los fabricantes de equipos originales favorecen las mezclas libres de cobre y de alta reciclabilidad. Las adiciones de magnesio mejoran la relación resistencia-densidad, permitiendo paredes más delgadas en las bandejas de baterías para vehículos eléctricos sin comprometer la energía de deformación.

Los metalúrgicos alemanes utilizan espectrómetros en línea y sistemas automatizados de dosificación de refinadores de grano para mitigar la variabilidad de la chatarra, garantizando que las aleaciones de la industria alemana de piezas automotrices de aluminio fundido a presión cumplan los estándares de soldabilidad y resistencia a la corrosión. El crecimiento en los segmentos de aleaciones Al-Cu e híbridas sigue siendo de nicho, centrado en carcasas de motores eléctricos que requieren mayor conductividad térmica para las temperaturas de bobinado de clase de aislamiento F.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: Los proveedores OEM y de Nivel 1 mantienen el dominio sobre el mercado de reposición

Los fabricantes de equipos originales y los proveedores de Nivel 1 mantuvieron el 73,08% del tamaño del mercado de piezas automotrices de aluminio fundido a presión en Alemania en 2024, y su CAGR del 5,19% subraya la creciente integración vertical. Los fabricantes de automóviles reservan con anticipación los espacios de megafundición mediante acuerdos de compra plurianuales, bloqueando efectivamente a los compradores del mercado de reposición al contado.

Una mayor consolidación de componentes reduce el número de artículos susceptibles de mantenimiento, limitando la demanda de reposición tradicional y llevando a los actores del mercado de reposición a centrarse en placas de enfriamiento de retrofiteo especializadas y piezas fundidas para ajuste de rendimiento. Los proveedores de Nivel 1 integran las celdas de fundición en líneas de ensamblaje modulares de accionamiento eléctrico, acortando las cadenas de suministro y protegiendo la propiedad intelectual de los diseños de estátor propietarios.

Análisis geográfico

Alemania controló una participación significativa de la producción europea de fundición a presión de aluminio automotriz en 2024, aprovechando los densos clústeres de proveedores en Baden-Württemberg, Baviera y Renania del Norte-Westfalia. Dentro de estas regiones, los cortos corredores logísticos entre los fabricantes de piezas fundidas a presión y las plantas de estampado o ensamblaje de los fabricantes de equipos originales apoyan los modelos de entrega en secuencia.

La presentación de informes tempranos del Mecanismo de Ajuste en Frontera por Carbono, desde 2023, posiciona a las fundiciones nacionales como socios de abastecimiento de bajo carbono para los programas de vehículos paneuropeos, permitiendo primas de precio sobre las importaciones de mayor emisión. Francia e Italia albergan importantes plantas de ensamblaje de vehículos, pero dependen de las importaciones alemanas de piezas fundidas por su experiencia en gigafundición y el conocimiento del equipamiento. Las plantas de Europa del Este ofrecen alivio en los costos laborales, pero están rezagadas en la adopción de la fundición al vacío y el monitoreo de procesos impulsado por inteligencia artificial, cediendo los complejos programas de vehículos eléctricos a las empresas establecidas alemanas.

Proveedores como Handtmann despliegan instalaciones satélite para complementar sus centros de megafundición nacionales, logrando un equilibrio entre costo y proximidad. La incertidumbre en la política comercial y el seguimiento de las emisiones logísticas favorecen las cadenas de valor integradas regionalmente, reforzando la gravitación del mercado en el centro del continente.

Panorama competitivo

El mercado alemán exhibe una concentración moderada. Handtmann lidera la gigafundición estructural; Nemak se especializa en carcasas de accionamiento eléctrico; Rheinmetall sobresale en placas de baterías fundidas al vacío; y Alutech Holding amplió su alcance al adquirir el sitio de 1.300 empleados de AE Group en 2024. La diferenciación estratégica depende de los controles de procesos de inteligencia artificial, la capacidad de producir piezas grandes sin porosidad y el abastecimiento de metal verificado de bajo carbono.

Volkswagen y BMW impulsan marcos de proveedores preferidos que recompensan las hojas de ruta de descarbonización, lo que lleva a los establecimientos más pequeños a consolidarse o a especializarse en la fabricación por contrato de nicho. Los proveedores de equipos como Bühler suministran prensas de 6.000 toneladas con análisis de disparo integrado, elevando los umbrales de gasto de capital y erigiendo barreras de entrada.

Las alianzas de investigación y desarrollo entre fundiciones, universidades y productores de aleaciones aceleran la calificación de grados Al-Mg de alta chatarra, incorporando el conocimiento del mercado alemán de piezas automotrices de aluminio fundido a presión que los competidores distantes tienen dificultades para replicar.

Líderes de la industria de piezas automotrices de aluminio fundido a presión en Alemania

Nemak, S.A.B. de C.V.

Rheinmetall AG (KS HUAYU AluTech GmbH)

Handtmann Group

Ryobi Limited

KSM Casting Group GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Volkswagen anunció la adopción de la gigafundición para sus próximos vehículos eléctricos de entrada de la serie ID durante la IAA Mobility 2025 en Múnich.

- Abril de 2025: Handtmann anunció una segunda celda de megafundición en su planta de Biberach tras la exitosa puesta en marcha de 2024.

- Febrero de 2024: Alutech Holding GmbH & Co. KG adquirió el 100% de AE Group AG, ampliando la capacidad de fundición a alta presión en Turingia.

- Enero de 2024: LMG Manufacturing GmbH inauguró una nueva nave de fundición a alta presión en Hoym/Seeland para suministrar a BMW piezas de aluminio para electromovilidad.

Alcance del informe del mercado de piezas automotrices de aluminio fundido a presión en Alemania

El mercado alemán de piezas automotrices de aluminio fundido a presión segmenta su oferta por proceso de producción (incluida la fundición a presión y la fundición al vacío), tipo de aplicación (como piezas de motor y piezas de carrocería y estructurales), tipo de vehículo (que abarca automóviles de pasajeros y motocicletas), familia de aleación de fundición (con aleaciones Al-Si y aleaciones Al-Mg) y usuario final (proveedores OEM/Nivel 1 y mercado de reposición independiente).

Las previsiones del mercado se presentan en términos de valor (USD).

| Fundición a presión |

| Fundición al vacío |

| Fundición por compresión |

| Fundición por gravedad |

| Fundición semisólida / reofundición |

| Piezas de motor |

| Piezas de carrocería y estructurales |

| Piezas de transmisión y tren de transmisión |

| Carcasas de baterías para movilidad eléctrica y sistemas térmicos |

| Otras aplicaciones (climatización, dirección, frenos) |

| Automóviles de pasajeros |

| Motocicletas |

| Triciclos |

| Vehículos comerciales ligeros |

| Vehículos comerciales pesados y autobuses |

| Aleaciones Al-Si (ADC12, LM-6, etc.) |

| Aleaciones Al-Mg |

| Aleaciones Al-Cu y otras |

| Fabricante de equipos originales (OEM) / Proveedores de Nivel 1 |

| Mercado de reposición independiente |

| Por proceso de producción | Fundición a presión |

| Fundición al vacío | |

| Fundición por compresión | |

| Fundición por gravedad | |

| Fundición semisólida / reofundición | |

| Por tipo de aplicación | Piezas de motor |

| Piezas de carrocería y estructurales | |

| Piezas de transmisión y tren de transmisión | |

| Carcasas de baterías para movilidad eléctrica y sistemas térmicos | |

| Otras aplicaciones (climatización, dirección, frenos) | |

| Por tipo de vehículo | Automóviles de pasajeros |

| Motocicletas | |

| Triciclos | |

| Vehículos comerciales ligeros | |

| Vehículos comerciales pesados y autobuses | |

| Por familia de aleación de fundición | Aleaciones Al-Si (ADC12, LM-6, etc.) |

| Aleaciones Al-Mg | |

| Aleaciones Al-Cu y otras | |

| Por usuario final | Fabricante de equipos originales (OEM) / Proveedores de Nivel 1 |

| Mercado de reposición independiente |

Preguntas clave respondidas en el informe

¿Qué procesos dominan los volúmenes de fundición a presión de aluminio en Alemania?

La fundición a presión sigue siendo la técnica predominante, con una participación del 61,25% en 2024, pero la fundición al vacío es la de mayor crecimiento, con una CAGR del 5,45% impulsada por los crecientes requisitos de calidad para piezas estructurales.

¿Qué segmento crece más rápidamente dentro de la combinación de aplicaciones de fundición?

Las carcasas de baterías y los sistemas térmicos integrados crecen a una CAGR del 6,94% hasta 2030 a medida que la penetración de los vehículos eléctricos reconfigura la cartera de componentes.

¿Cuáles son las perspectivas para las fundiciones de vehículos comerciales ligeros?

La electrificación de las furgonetas de reparto impulsa una CAGR del 5,82%, con bandejas de baterías más grandes que aumentan el tonelaje de aluminio por unidad y ofrecen contratos de alto valor a los fabricantes de piezas fundidas a presión flexibles.

¿Cómo afrontan los fabricantes alemanes de piezas fundidas a presión las regulaciones de carbono de la UE?

Las fundiciones localizan el abastecimiento de chatarra, invierten en hornos de energía renovable y adoptan controles de procesos impulsados por inteligencia artificial para cumplir con el Mecanismo de Ajuste en Frontera por Carbono y los mandatos de contenido reciclado de los fabricantes de equipos originales, protegiendo al mismo tiempo los márgenes.

Última actualización de la página el: