Tamaño y Participación del Mercado de Fundición a Presión de Aluminio para Piezas Automotrices de México

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

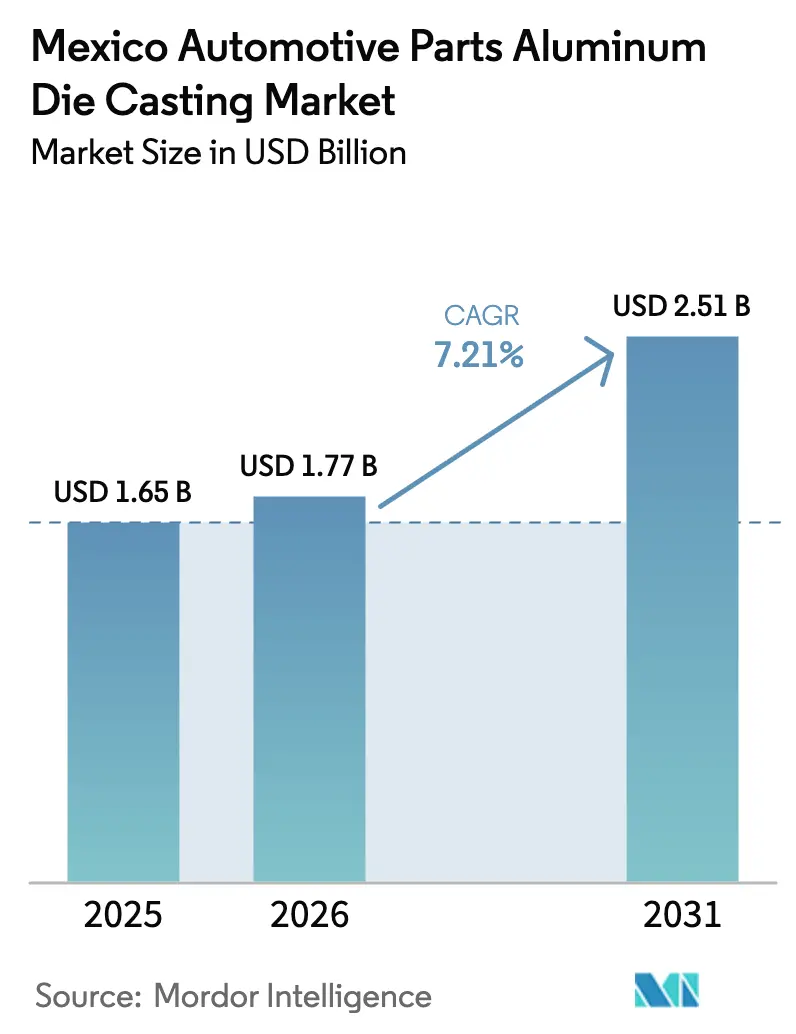

| Tamaño del mercado en el año base (2025) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

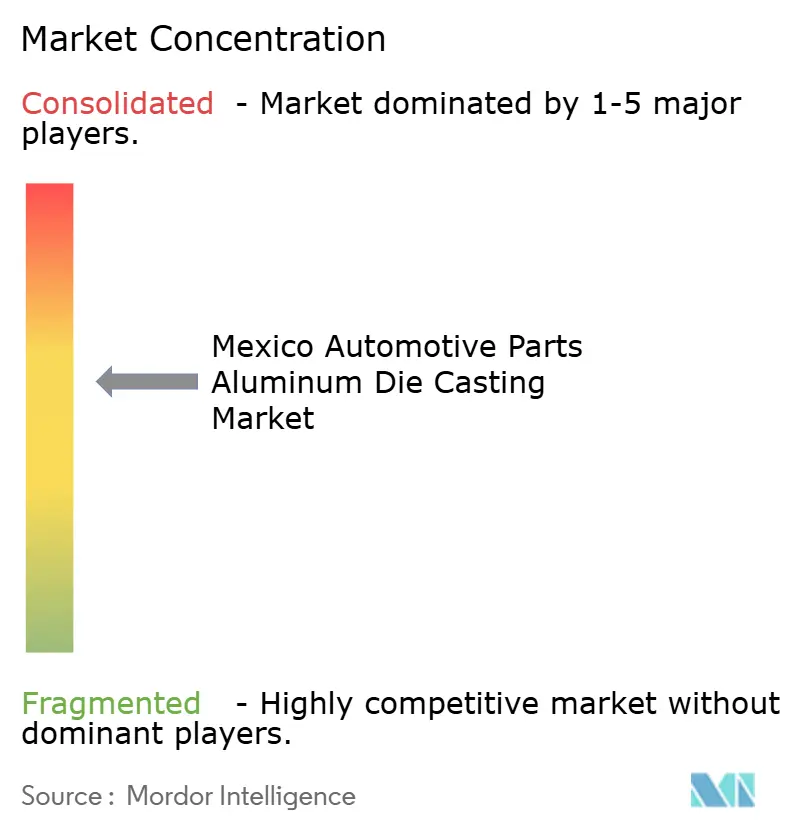

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fundición a Presión de Aluminio para Piezas Automotrices de México por Mordor Intelligence

Se proyecta que el tamaño del mercado mexicano de fundición a presión de aluminio para piezas automotrices se expanda desde USD 1,65 mil millones en 2025 y USD 1,77 mil millones en 2026 hasta USD 2,51 mil millones en 2031, registrando una CAGR del 7,21% entre 2026 y 2031. La sólida integración con los programas norteamericanos de vehículos eléctricos, la rápida adopción de la fundición gigante y los umbrales de contenido de valor regional bajo el T-MEC están sosteniendo la demanda de piezas fundidas de aluminio de alta integridad. Los fabricantes de automóviles están consolidando hasta 70 piezas de acero estampado en piezas fundidas estructurales únicas, reduciendo la masa del vehículo y el tiempo de ensamblaje. Las estructuras arancelarias que penalizan el aluminio no norteamericano, junto con una oleada de inversiones de acercamiento productivo de USD 2.500 millones en 2024, están redirigiendo las cadenas de suministro hacia las fundiciones mexicanas. Mientras tanto, los aspectos positivos en la refusión de aluminio secundario y las líneas de cero defectos habilitadas por inteligencia artificial están ampliando las brechas de capacidad entre los actores establecidos y los talleres más pequeños. Los vientos en contra persistentes incluyen las fluctuaciones del precio del aluminio vinculadas al gas natural y una escasez del 62% de técnicos calificados en fundición a presión.

Conclusiones Clave del Informe

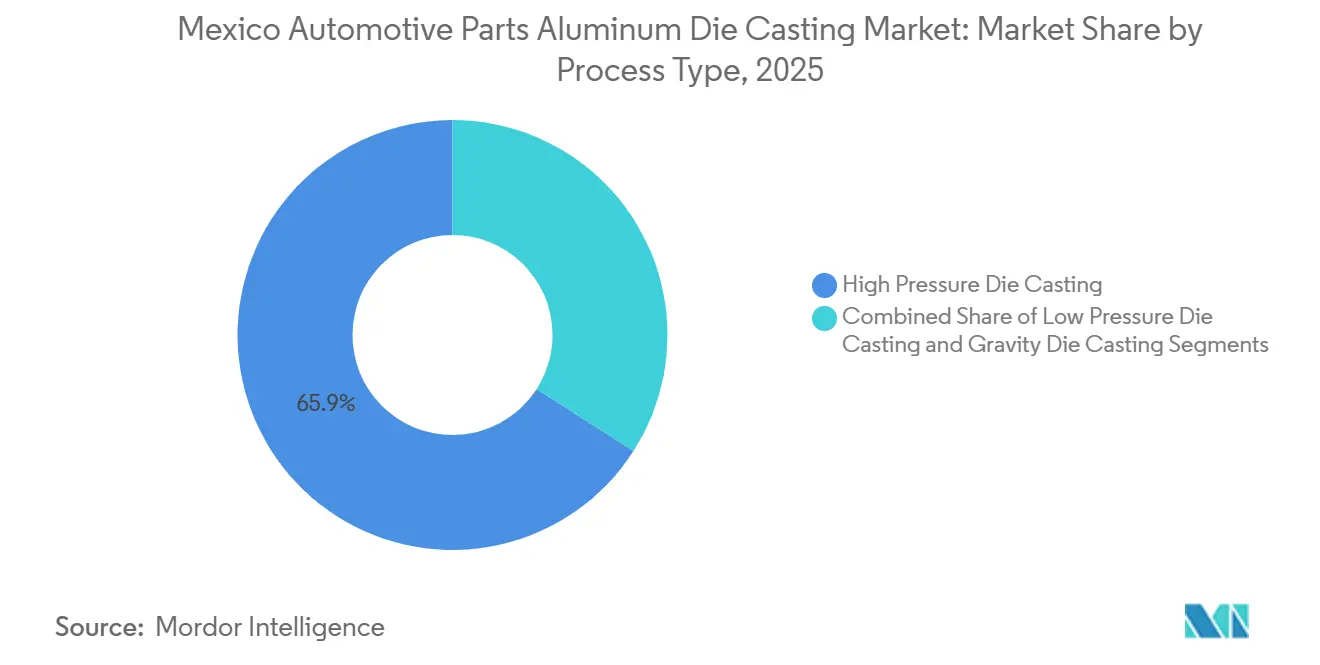

- Por tipo de proceso, la fundición a alta presión lideró con el 65,92% de la participación del mercado de fundición a presión de aluminio para piezas automotrices de México en 2025; se proyecta que la fundición a baja presión se expanda a una CAGR del 9,51% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,91% del mercado mexicano de fundición a presión de aluminio para piezas automotrices en 2025, mientras que los vehículos comerciales avanzan a una CAGR del 8,28% hasta 2031.

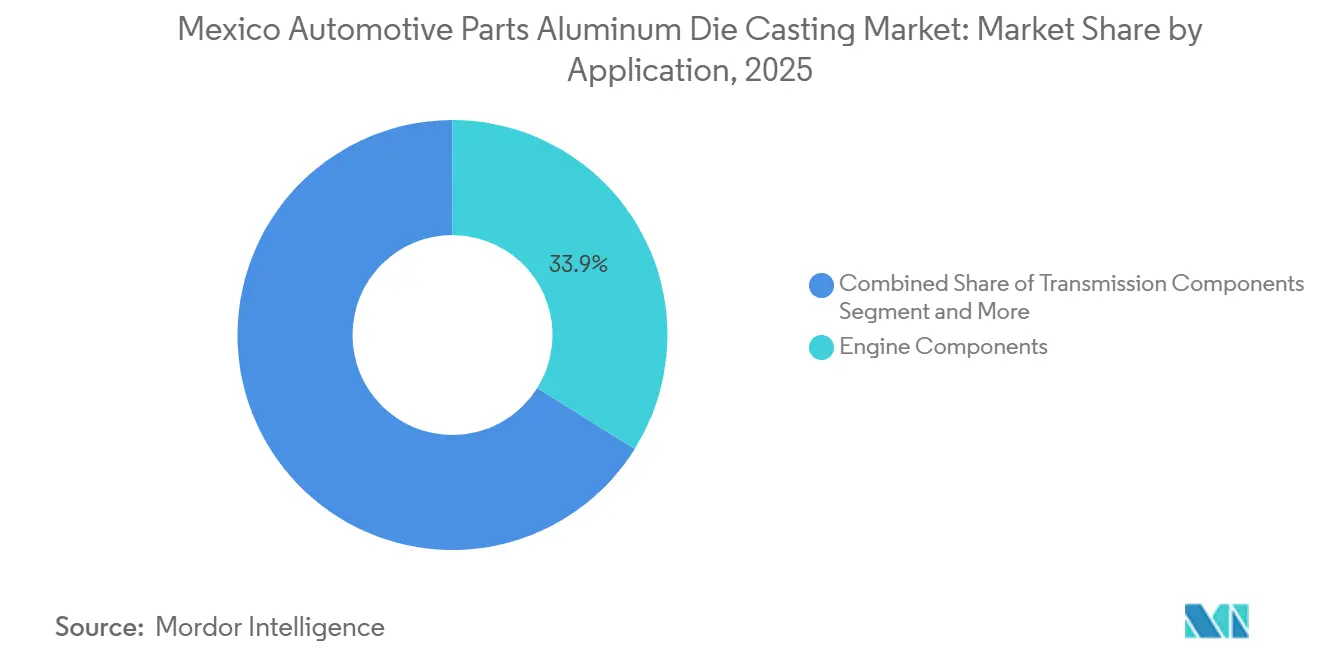

- Por aplicación, los componentes de motor representaron una participación del 33,90% en 2025, y los componentes estructurales crecen a una CAGR del 12,45% hasta 2031.

- Por canal de distribución, los envíos a OEM representaron el 83,85% de los ingresos de 2025, mientras que el mercado de posventa crece a una CAGR del 7,29% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fundición a Presión de Aluminio para Piezas Automotrices de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Demanda de Fundición Gigante | +1.5% | Nuevo León, Coahuila, Guanajuato | Mediano plazo (2-4 años) |

| Mandatos de Reducción de Peso de los OEM | +1.8% | Guanajuato, San Luis Potosí, Nuevo León, Querétaro | Largo plazo (≥ 4 años) |

| Regla de Abastecimiento de Aluminio del T-MEC al 70% | +1.2% | Coahuila, Nuevo León, Chihuahua, Estado de México | Corto plazo (≤ 2 años) |

| Acercamiento Productivo de Cadenas de Suministro de Nivel 1 | +1.0% | Nuevo León, Querétaro, Aguascalientes, Coahuila | Mediano plazo (2-4 años) |

| Líneas de Fundición de Cero Defectos | +0.6% | Guanajuato, Nuevo León, San Luis Potosí | Mediano plazo (2-4 años) |

| Refusión y Valorización de Chatarra | +0.5% | Nuevo León, Coahuila, Durango | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Fundición Gigante Relacionada con Vehículos Eléctricos

La Gigafábrica de Tesla en Monterrey y la próxima plataforma R2 de Rivian están acelerando el cambio hacia piezas fundidas estructurales de una sola pieza que reemplazan docenas de partes soldadas, reducen la masa del vehículo en kilogramos de dos dígitos y comprimen el tiempo de ensamblaje[1]"R2: Fabricado para Superar las Expectativas en Fabricación para el mayor rendimiento, capacidad y calidad", Rivian, stories.rivian.com. Nuevo León y Coahuila albergan la mayoría de las nuevas instalaciones de gigaprensas, otorgando a las fundiciones locales ventanas de entrega de menos de 48 horas hacia las plantas de los Estados Unidos. Proveedores de nivel uno chinos como Tuopu Group ven a México como una cabeza de puente segura frente a aranceles, aportando conocimientos de gigaprensas que intensifican la competencia. Las piezas fundidas estructurales, los bajos traseros, las bandejas de baterías y los subchasis delanteros dominan los volúmenes, aunque el precio de USD 8-12 millones de una celda asistida por vacío restringe la participación a los actores establecidos con capital suficiente. Los primeros adoptantes están estableciendo referencias de tolerancia por debajo de ±0,3 mm, elevando el listón para los competidores rezagados.

Cambio hacia Fundición a Alta Presión Impulsado por los Mandatos de Reducción de Peso de los OEM

Los fabricantes de equipos originales están persiguiendo reducciones de peso en toda la flota para extender la autonomía de los vehículos eléctricos, empujando a los proveedores hacia la fundición a alta presión para componentes de paredes delgadas. La fundición a alta presión produce formas casi netas en menos de 90 segundos, eliminando el mecanizado secundario y manteniendo tolerancias estrechas que el acero estampado no puede igualar. La última línea de Nemak en Monterrey combina asistencia por vacío con refusión de circuito cerrado para cumplir estrictos objetivos de porosidad, estableciendo un punto de referencia de rendimiento para el clúster. Guanajuato y San Luis Potosí están siguiendo el mismo camino, con nuevas celdas de fundición a alta presión dimensionadas para nudillos de suspensión, brazos de control y soportes de motor. Dado que el proceso admite tanto piezas de tren motriz convencional como estructuras emergentes para vehículos eléctricos, la fundición a alta presión sigue siendo la tecnología de base incluso cuando las rutas más nuevas ganan impulso.

Regla del T-MEC del 70% de Aluminio Norteamericano

El umbral del 70% de contenido regional del acuerdo comercial entró en vigor en 2025, obligando a las fundiciones mexicanas a abastecerse de lingotes o chatarra de fundidoras o recicladores norteamericanos[2]Por David Bartle, "La industria del aluminio de EE. UU. insta a la armonización arancelaria del T-MEC", Fastmarkets, fastmarkets.com. Las plantas con hornos de refusión propios ahora disfrutan de una ventaja en costos y cumplimiento, mientras que los talleres dependientes de importaciones enfrentan exposición a aranceles. Coahuila y Nuevo León están atrayendo proyectos de aluminio secundario que cierran el ciclo entre las líneas de estampado de los fabricantes de automóviles y los hornos de fundición a presión. Este ecosistema autosuficiente reduce los plazos de entrega y las huellas de carbono, ambos valorados por los OEM globales. La regla simultáneamente protege al sector del lingote asiático de bajo precio, reforzando el poder de fijación de precios para los proveedores que cumplen.

Acercamiento Productivo de Cadenas de Suministro de Nivel 1

El riesgo geopolítico y los retrasos en el flete han impulsado a los proveedores de nivel uno a reubicar programas de fundición desde Asia hacia México, canalizando nuevas inversiones. El campus de Magna en Ramos Arizpe y el nuevo complejo de Xusheng en Coahuila ilustran cómo los grandes actores globales están cubriendo su exposición arancelaria mientras permanecen a distancia de transporte terrestre de las plantas de ensamblaje de los Estados Unidos. Nuevo León, Querétaro y Aguascalientes ofrecen talento de ingeniería bilingüe y corredores logísticos norte-sur que superan los plazos de entrega oceánicos por meses. Sin embargo, el flujo de entrada tensiona el mercado laboral local y la capacidad de la red eléctrica, convirtiendo el despliegue de infraestructura en una prioridad paralela. Para los proveedores capaces de ejecutar, el acercamiento productivo asegura la proximidad con el cliente y la confiabilidad justo a tiempo que los sitios asiáticos tienen dificultades para igualar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Aluminio | -0.8% | Nuevo León, Coahuila, Estado de México | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada | -0.7% | Guanajuato, Querétaro, San Luis Potosí, Nuevo León | Mediano plazo (2-4 años) |

| Equipos de Fundición a Alta Presión con Uso Intensivo de Capital | -0.6% | Nuevo León, Coahuila, Guanajuato | Largo plazo (≥ 4 años) |

| Endurecimiento de la Regla de "Fundición y Colada" | -0.4% | Coahuila, Chihuahua, Nuevo León | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Aluminio Vinculada a los Costos de Energía

Los precios al contado del aluminio en México se mueven con los futuros del gas natural, comprimiendo los márgenes cuando los precios del gas suben y los contratos de fundición a precio fijo están vigentes. Aunque las recientes relajaciones arancelarias aliviaron los costos de metal en bruto, el país sigue dependiendo del aluminio primario importado, dejando a las plantas vulnerables a las interrupciones del suministro en la Costa del Golfo. Las reformas del mercado eléctrico que favorecen a las empresas estatales de servicios públicos han elevado las tarifas de energía industrial, añadiendo una segunda variable de costo fuera del control de las fundiciones. Sin coberturas a largo plazo o programas de chatarra de circuito cerrado, los talleres más pequeños corren el riesgo de sufrir aprietos de flujo de caja que retrasan las actualizaciones de equipos. En respuesta, los actores más grandes combinan proyectos de eficiencia energética con acuerdos de compra de energía renovable para estabilizar los costos de insumos a lo largo de horizontes plurianuales.

Escasez de Mano de Obra Calificada para la Fundición a Presión 4.0

Una escasez de ingenieros y técnicos en mecatrónica de más del 50% está ralentizando la adopción de sistemas de inspección habilitados por inteligencia artificial y sistemas de gemelo digital en las fundiciones mexicanas. Las universidades y los grupos de clústeres han puesto en marcha centros de formación específicos, pero el número de graduados no sigue el ritmo del auge de los proyectos de automatización. La inflación salarial y la alta rotación complican el cumplimiento de los registros de formación de la IATF 16949, exponiendo a las plantas más pequeñas al riesgo de auditoría. Algunos proveedores de nivel uno ahora cubren puestos con especialistas externos, aumentando la complejidad de la nómina y las barreras culturales. Hasta que la brecha de talento se reduzca, las limitaciones de capital humano limitarán el crecimiento de la producción incluso donde las inversiones en equipos estén totalmente financiadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proceso: Escala de Fundición a Alta Presión e Impulso de Fundición a Baja Presión

La fundición a alta presión representó el 65,92% de la participación del mercado de fundición a presión de aluminio para piezas automotrices de México en 2025, consolidando su estatus como el proceso preferido para los programas de motor, transmisión y chasis. Sus cortos tiempos de ciclo y su capacidad para lograr formas casi netas la hacen indispensable para los fabricantes de equipos originales orientados al volumen. Las fundiciones se apoyan en su maduro ecosistema de utillaje, amplia compatibilidad de aleaciones y controles de calidad bien documentados para mantener bajas las tasas de rechazo. Dado que el proceso se integra fácilmente con el mecanizado y el ensamblaje en el sitio, los proveedores pueden cumplir los compromisos de entrega justo a tiempo a las plantas de ensamblaje a ambos lados de la frontera. El dominio de la fundición a alta presión también refleja las relaciones de larga data entre los fabricantes de automóviles y los fabricantes de utillaje locales que refinan continuamente los estándares de vida útil del molde y acabado superficial.

La fundición a baja presión es el segmento de proceso de más rápido crecimiento, expandiéndose a una CAGR del 9,51% hasta 2031, impulsada por la demanda de integridad hermética al vacío en carcasas de baterías y carcasas de motores. Ofrece velocidades de llenado más lentas que minimizan la turbulencia, dando a los ingenieros confianza en piezas fundidas sin fugas para los sistemas térmicos de vehículos eléctricos. Las plantas que añaden celdas de fundición a baja presión pueden pivotar entre piezas estructurales y eléctricas sin renovar las líneas de fundición a alta presión existentes, obteniendo el estatus de proveedor preferido en nuevas plataformas. Los fabricantes de equipos ahora combinan hornos de fundición a baja presión con carga automatizada e inspección por rayos X en tiempo real para acortar las curvas de aprendizaje de los adoptantes por primera vez. A medida que la electrificación se profundiza, las fundiciones capaces de ejecutar ambos procesos en paralelo tendrán el catálogo más amplio de soluciones de fundición.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: Dominio de Pasajeros y Auge Comercial

Los vehículos de pasajeros representaron el 71,91% de la participación del mercado de fundición a presión de aluminio de México en 2025, reflejando el papel del país como centro de exportación global de automóviles compactos y modelos de vehículos utilitarios deportivos. Los calendarios de modelos consistentes dan a las fundiciones pedidos predecibles de bloques de motor, carcasas de engranajes y piezas de suspensión. Los fabricantes de automóviles prefieren proveedores geográficamente cercanos que puedan sincronizar las entregas con las líneas de ensamblaje final estrechamente secuenciadas. A medida que los programas de vehículos ligeros adoptan más aluminio para los estándares de resistencia a impactos y economía de combustible, la demanda de automóviles de pasajeros mantiene las máquinas de fundición a alta presión funcionando cerca de su capacidad. La escala duradera de este segmento también ancla el ecosistema de utillaje y mantenimiento que apoya las tiradas especiales más pequeñas.

Los vehículos comerciales representan el uso final de más rápido crecimiento, avanzando a una CAGR del 8,28% hasta 2031 a medida que las flotas electrifican tractores de larga distancia y furgonetas de reparto. Los trenes de transmisión eléctricos añaden una masa significativa de batería, lo que lleva a los ingenieros de chasis a sustituir los largueros y travesaños de acero por piezas fundidas de aluminio más ligeras. Los proveedores que certifican piezas de gran sección ganan contratos con fabricantes de camiones que buscan preservar la carga útil y extender la autonomía. Los integradores de nivel uno ya están alineando la tonelada de prensa y las recetas de aleación para servir tanto a las plataformas de Clase 8 como a las furgonetas comerciales ligeras desde campus compartidos. A lo largo del período de pronóstico, una corriente creciente de pedidos comerciales diversificará los ingresos de las fundiciones anteriormente vinculadas casi en su totalidad a los programas de pasajeros.

Por Aplicación: Amplitud del Motor y Auge Estructural

Los componentes de motor representaron el 33,90% de la participación del mercado de fundición a presión de aluminio para piezas automotrices de México en 2025, subrayando la continua importancia de los trenes de transmisión de combustión interna en los programas de exportación. Múltiples piezas fundidas por motor, bloques, culatas, cárteres de aceite y aceros de anclaje están en demanda incluso a medida que se extiende la hibridación. Décadas de conocimiento del proceso hacen de las piezas de motor un pilar de ingresos defendible para las fundiciones, con centros de mecanizado establecidos y laboratorios metalúrgicos que garantizan tolerancias consistentes. La estrecha colaboración con los equipos de diseño de trenes de transmisión ayuda a los proveedores a mantenerse por delante de los cambios de aleación y las tensiones térmicas introducidas por la sobrealimentación y la reducción de cilindrada. Este flujo de trabajo arraigado mantiene las piezas fundidas de motor en la mezcla de productos en el futuro previsible.

Los componentes estructurales son la aplicación de más rápido crecimiento, aumentando a una CAGR del 12,45% a medida que la fundición gigante condensa los ensamblajes de carrocería soldados en piezas únicas de aluminio. Estas piezas fundidas grandes y complejas reducen el número de estaciones de trabajo y optimizan las vías de absorción de energía en impactos, convirtiéndolas en elementos centrales de las nuevas plataformas de vehículos eléctricos. Las fundiciones que invierten en prensas de 6.000 toneladas y superiores y en tecnología de asistencia por vacío obtienen el estatus preferido en contratos de bajos de carrocería y bandejas de baterías. El dominio del control de temperatura del molde y el flujo de aleación extiende la vida útil de la herramienta, reduciendo el costo total de propiedad tanto para el proveedor como para el fabricante de automóviles. Con el tiempo, las piezas estructurales están destinadas a superar a las piezas fundidas de tren de transmisión como el motor de crecimiento característico del sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Primacía del OEM y Auge del Mercado de Posventa

Los envíos a fabricantes de equipos originales dominaron el mercado de fundición a presión de aluminio para piezas automotrices de México, representando un significativo 83,85% de los ingresos totales en 2025. Esta posición dominante puede atribuirse a las estrictas exigencias de calidad, logística y trazabilidad establecidas por los fabricantes de automóviles. Además, los campus integrados que fusionan procesos de fundición, mecanizado y subensamblaje han logrado asegurar contratos plurianuales, garantizando tasas de línea consistentes. La proximidad a las plantas de ensamblaje reduce los amortiguadores de inventario, haciendo del rendimiento puntual un diferenciador crítico. Los laboratorios metalúrgicos internos y la certificación IATF 16949 consolidan aún más las posiciones de los proveedores en los registros de OEM. Este canal también financia las actualizaciones de prensas con uso intensivo de capital, garantizando una renovación tecnológica continua.

El canal de posventa es la ruta de más rápido crecimiento, avanzando a una CAGR del 7,29% a medida que el envejecido parque vehicular de México y la dinámica arancelaria de los Estados Unidos redirigen el abastecimiento fuera de Asia. Las fundiciones independientes aprovechan el utillaje flexible para entregar carcasas de reemplazo, soportes y placas de enfriamiento en lotes pequeños con plazos de entrega comprimidos. Las plataformas de comercio electrónico y los distribuidores regionales amplían el alcance, ofreciendo piezas fundidas a talleres de reparación y gestores de flotas que exigen una respuesta rápida. Dado que los compradores del mercado de posventa se centran en la disponibilidad y el ajuste en lugar de las etiquetas de marca, las líneas de fundición optimizadas en costos pueden ganar participación sin replicar los protocolos completos de auditoría de OEM. La diversificación hacia este canal amortigua a los proveedores contra el tiempo de inactividad de las plantas de ensamblaje y los cambios de año modelo.

Análisis Geográfico

Nuevo León alberga el clúster de fundición a presión más maduro del país, anclado por el complejo insignia de Nemak y múltiples proveedores de nivel uno que sirven a las plantas de los Estados Unidos a través de la frontera con Texas. La proximidad a las autopistas de exportación acorta los plazos de entrega, mientras que una densa red de proveedores suministra servicios de utillaje, tratamiento térmico y acabado superficial dentro de una sola área metropolitana. Los incentivos gubernamentales y las universidades técnicas refuerzan aún más el ecosistema, atrayendo actualizaciones continuas de equipos y líneas piloto para aleaciones de próxima generación. Como resultado, Nuevo León establece referencias de calidad y automatización que repercuten en las cadenas de suministro nacionales.

San Luis Potosí está emergiendo como la región de más rápido crecimiento, impulsada por la decisión de BMW de localizar el ensamblaje de vehículos eléctricos y por las inversiones de proveedores en celdas de fundición habilitadas por inteligencia artificial. El clúster automotriz del estado se ha asociado con universidades para ofrecer planes de estudio de mantenimiento de moldes y programación de PLC, reduciendo la brecha de talento que limita a otras regiones. Los nuevos parques industriales proporcionan conexiones de servicios públicos listas para grandes prensas, reduciendo los plazos de puesta en marcha. Con sitios de nueva construcción y expansiones de instalaciones existentes en la agenda, San Luis Potosí está posicionado para absorber la demanda que supera la capacidad en los centros más establecidos.

La interacción entre estas dos regiones configura el mapa competitivo de México. Nuevo León ofrece profundidad, escala y logística de exportación que atraen los programas de OEM globales hacia su órbita, mientras que San Luis Potosí proporciona el espacio para nuevos participantes y procesos avanzados que las plantas más antiguas pueden tener dificultades para adaptar. Los proveedores que operan en ambas ubicaciones pueden cubrirse contra las interrupciones locales, distribuyendo el riesgo laboral y de infraestructura. A lo largo del período de pronóstico, las adiciones de capacidad en San Luis Potosí aliviarán la presión sobre Nuevo León, aunque las ventajas de ser pionero de este último en fundición gigante e integración de refusión deberían preservar su posición de liderazgo.

Panorama Competitivo

Cinco empresas, Nemak, Bocar Group, Magna International, Linamar Corporation y GF Casting Solutions, anclan el campo, aunque ninguna lidera de forma destacada, lo que genera una concentración de mercado moderada. Los líderes verticalmente integrados reciclan la chatarra interna a través de hornos de circuito cerrado, protegiendo los márgenes de las fluctuaciones del aluminio al contado y cumpliendo los umbrales de abastecimiento del T-MEC. Los sistemas de visión equipados con inteligencia artificial ahora alimentan conjuntos de datos de procesos propietarios que refinan los recubrimientos de moldes y las curvas de inyección, erigiendo barreras de conocimiento para los rivales más pequeños.

Las divisiones estratégicas dependen de la tonelada de prensa. Las plantas capaces de fundición gigante de ≥ 6.000 t aseguran contratos estructurales para bajos traseros y bandejas de baterías, mientras que las celdas heredadas de 1.200 t corren el riesgo de ser relegadas a trabajos de motor y transmisión de bajo margen. Las carcasas de gestión térmica de baterías, los reemplazos del mercado de posventa y la reocolada para piezas estructurales semisólidas presentan oportunidades para los competidores ágiles. Los participantes chinos, Xusheng y Minglida Precision Technology, ofrecen instalaciones de gigaprensas llave en mano con un costo de capital un 20-30% menor, pero su relativa falta de trayectoria en IATF 16949 limita su penetración en programas críticos para la seguridad.

México enfrenta una escasez persistente de talento, que inadvertidamente solidifica la posición de los actores establecidos. Por ejemplo, Nemak y Bocar Group han establecido academias internas en colaboración con universidades tecnológicas. Mientras tanto, las empresas independientes más pequeñas lidian con desafíos de personal, particularmente en la búsqueda de programadores de PLC y analistas de gemelo digital. A medida que la automatización se vuelve más prevalente, estos desafíos tanto en capital como en recursos humanos probablemente solidificarán un escenario de ganador que se lleva la mayor parte que se extenderá hasta 2031.

Líderes de la Industria de Fundición a Presión de Aluminio para Piezas Automotrices de México

Nemak

Bocar Group

Magna International

Linamar Corporation

GF Casting Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Mercedes-Benz presentó su nuevo modelo de Clase S, debutando simultáneamente con la tecnología de fundición a presión TURBUDRUCK para la producción en masa de llantas de aleación de aluminio.

- Abril de 2025: FEV, un actor clave en equipos automotrices e industriales, se asoció con 18 socios globales de los sectores automotriz y metalúrgico. Juntos, embarcaron en el proyecto del consorcio MeGiCast, explorando el potencial de la fundición gigante para la producción optimizada de carrocerías de vehículos.

Alcance del Informe del Mercado de Fundición a Presión de Aluminio para Piezas Automotrices de México

El informe del mercado de fundición a presión de aluminio para piezas automotrices de México cubre la creciente demanda y adopción de piezas fundidas a presión de aluminio en el Sector Automotriz del país, los desarrollos tecnológicos, los últimos desarrollos de productos y las participaciones de mercado de los actores que operan en el mercado.

El mercado mexicano de fundición a presión de aluminio para piezas automotrices está segmentado por tipo de proceso, tipo de vehículo, aplicación y canal de distribución. Por Tipo de Proceso, el mercado está segmentado en Fundición a Alta Presión, Fundición a Baja Presión y Fundición por Gravedad. Por Tipo de Vehículo, el mercado está segmentado en Vehículos de Pasajeros y Vehículos Comerciales. Por Aplicación, el mercado está segmentado en Componentes de Motor, Componentes de Transmisión, Componentes Estructurales, Componentes de Tren de Transmisión, Ensamblajes de Carrocería y Otros. Por Canal de Distribución, el mercado está segmentado en OEM y Posventa. Los pronósticos del mercado se proporcionan en términos de Valor (USD) y Volumen (Unidades).

| Fundición a Alta Presión |

| Fundición a Baja Presión |

| Fundición por Gravedad |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Componentes de Motor |

| Componentes de Transmisión |

| Componentes Estructurales |

| Componentes de Tren de Transmisión |

| Ensamblajes de Carrocería |

| Otros |

| OEM |

| Posventa |

| Por Tipo de Proceso | Fundición a Alta Presión |

| Fundición a Baja Presión | |

| Fundición por Gravedad | |

| Por Tipo de Vehículo | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Por Aplicación | Componentes de Motor |

| Componentes de Transmisión | |

| Componentes Estructurales | |

| Componentes de Tren de Transmisión | |

| Ensamblajes de Carrocería | |

| Otros | |

| Por Canal de Distribución | OEM |

| Posventa |

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el reciente auge en los proyectos de fundición gigante de aluminio en México?

Los fabricantes de automóviles están consolidando hasta 70 piezas de acero estampado en piezas fundidas únicas de aluminio, reduciendo la masa y el tiempo de ensamblaje mientras satisfacen las reglas de valor regional del T-MEC.

¿Cuál es la perspectiva de crecimiento para la fundición a baja presión?

Las celdas de baja presión que sirven a carcasas de baterías y carcasas de motores avanzan a una CAGR del 9,51% hasta 2031 a medida que las arquitecturas de vehículos eléctricos demandan niveles de porosidad más bajos.

¿Por qué se considera la mano de obra calificada una restricción para el sector?

Una escasez de más del 50% de ingenieros y técnicos de PLC ralentiza la adopción de líneas de producción habilitadas por inteligencia artificial y eleva las presiones salariales, limitando la expansión de capacidad de los talleres más pequeños.

¿Qué segmentos están ganando más rápido en el canal de posventa?

La demanda de reemplazo es más fuerte para carcasas de transmisión, soportes de suspensión y piezas fundidas de gestión térmica para vehículos eléctricos, ya que el parque vehicular de México promedia 14 años de antigüedad.

Última actualización de la página el: