Tamaño y Cuota del Mercado de Gigacasting

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

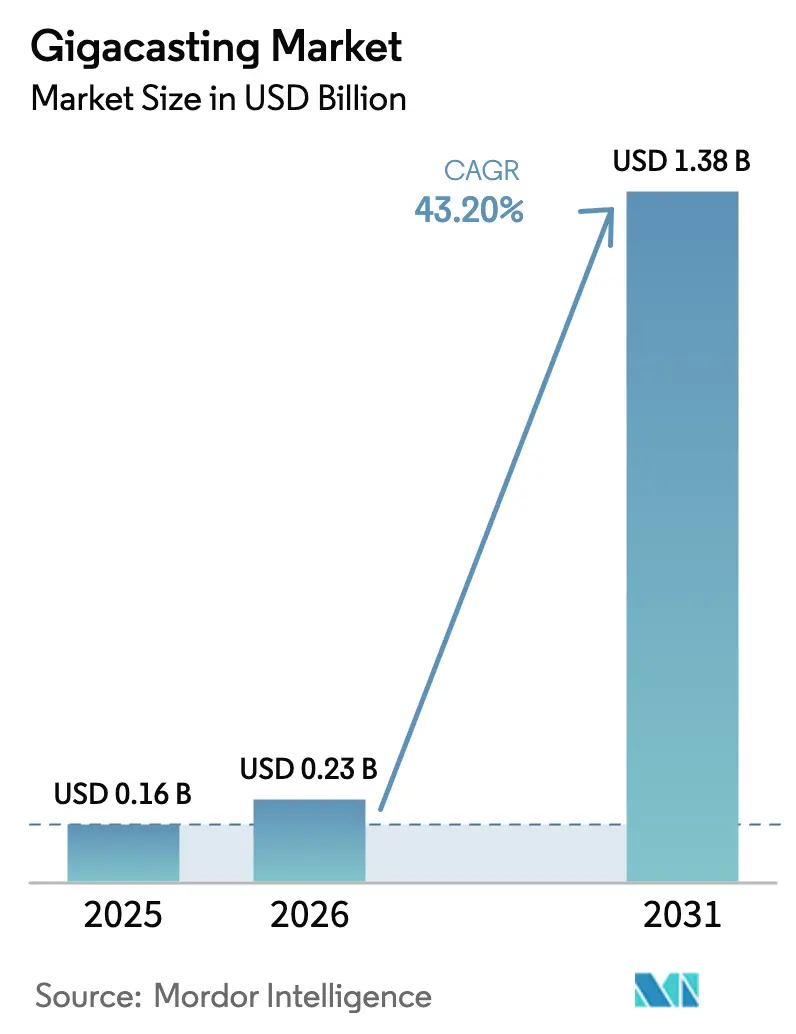

| Tamaño del Mercado (2026) | 0.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 43.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gigacasting por Mordor Intelligence

El tamaño del mercado de gigacasting en 2026 se estima en USD 229,12 millones, creciendo desde el valor de 2025 de USD 0,16 mil millones con proyecciones para 2031 que muestran USD 1,38 mil millones, creciendo a una CAGR del 43,20% durante el período 2026-2031. Este auge subraya el firme enfoque de los fabricantes de automóviles en la fundición a presión de gran formato de alta presión, que condensa decenas de estampaciones de acero en un puñado de componentes de aluminio. El paso de Tesla de 171 piezas estampadas a dos fundiciones traseras de underbody en el Model Y redujo el gasto de fabricación directo hasta en un 40%. Ejemplos similares de reducción de costes, tiempos de ciclo más rápidos y regulaciones más estrictas de CO₂ continúan expandiendo la huella del mercado de gigacasting en todas las principales regiones de producción. La electrificación de automóviles de pasajeros, el aumento de las primas de aluminio reciclado y las líneas de prensa modulares amplifican aún más la demanda, mientras que la escasez de soldadores cualificados impulsa a los OEMs hacia células de fundición altamente automatizadas.

Conclusiones Clave del Informe

- Por aplicación, los ensamblajes de carrocería lideraron con una cuota del mercado de gigacasting del 58,05% en 2025, mientras que los alojamientos de underbody y batería están preparados para avanzar a un ritmo acelerado con una CAGR del 46,20% hasta 2031.

- Por material, las aleaciones de aluminio capturaron el 73,85% del tamaño del mercado de gigacasting en 2025; las aleaciones de magnesio encabezan la tabla de crecimiento con una CAGR del 45,60% hasta 2031.

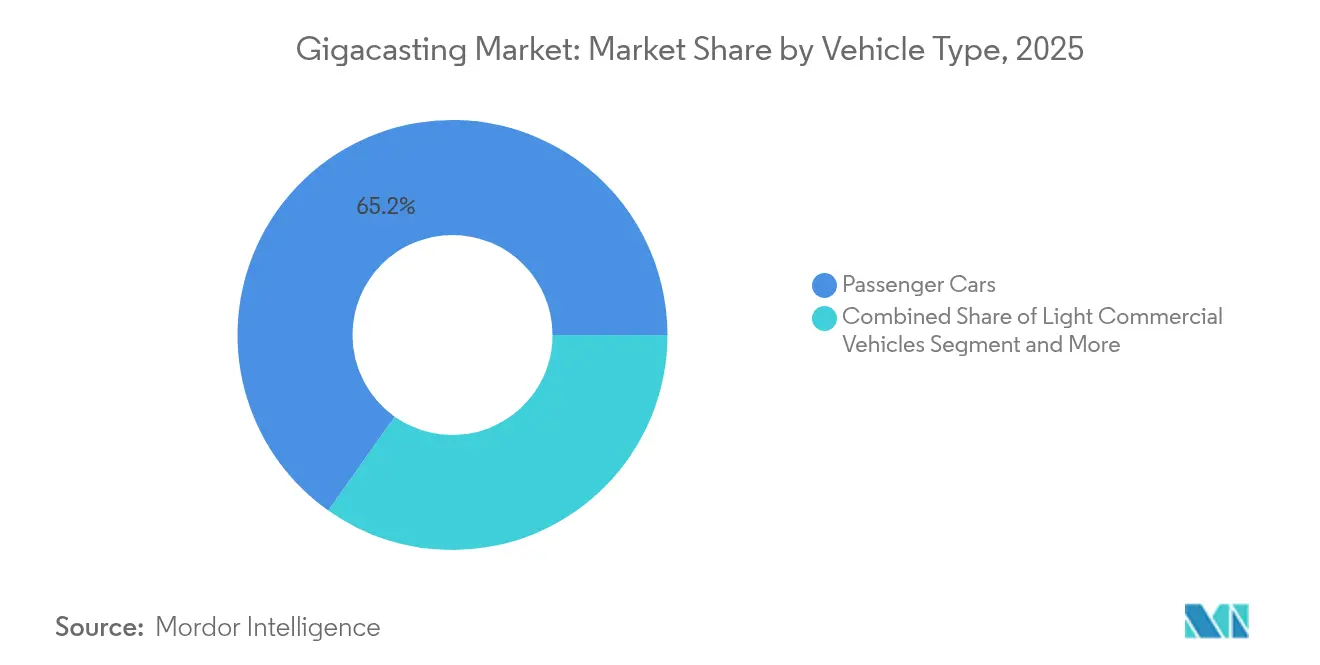

- Por tipo de vehículo, los automóviles de pasajeros registraron una cuota del 65,20% del tamaño del mercado de gigacasting en 2025 y se expandirán a una CAGR del 47,30% entre 2026-2031.

- Por tonelaje de prensa, el segmento de 6.000 a 8.000 t retuvo una cuota de ingresos del 44,60% en 2025, mientras que se prevé que las prensas por encima de 10.000 t se aceleren a una CAGR del 54,30%.

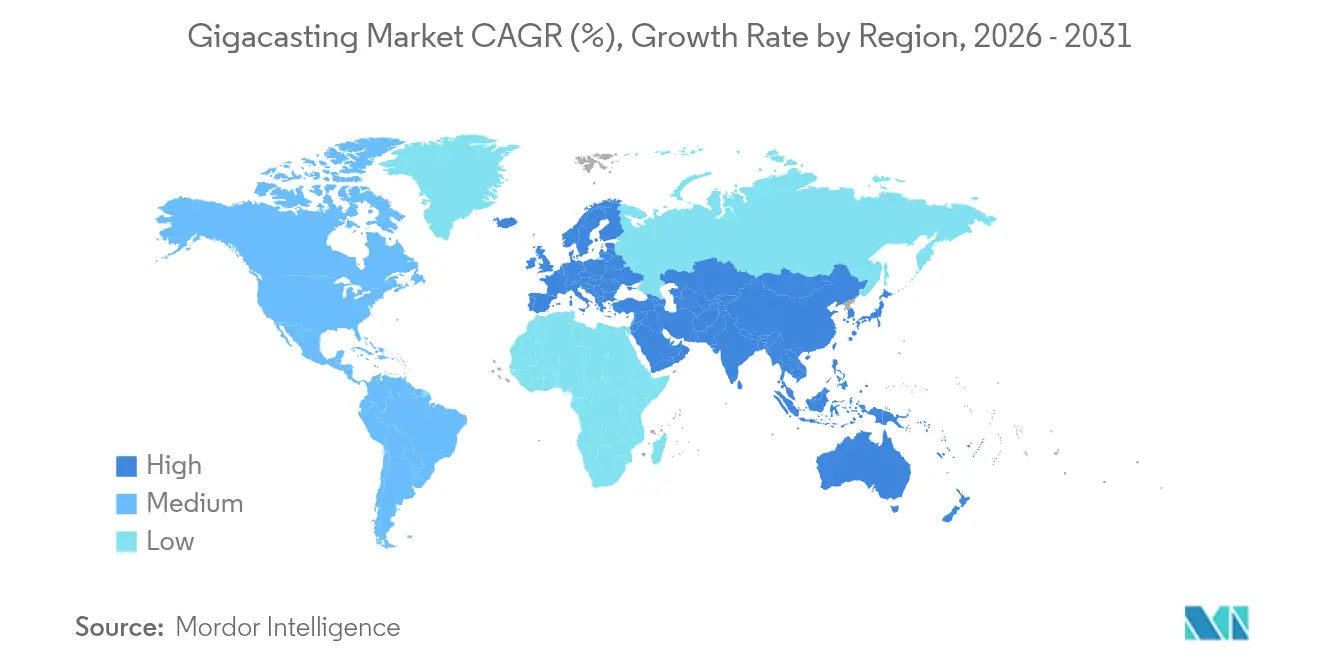

- Por geografía, Asia-Pacífico controló el 48,40% del mercado de gigacasting en 2025 y se proyecta que crezca a una CAGR del 47,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gigacasting

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalamiento de los Volúmenes de Vehículos Eléctricos de Batería (BEV) | +12.5% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estructuras de Vehículos Ligeras y Consolidadas | +8.2% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Reducción de Costes por Pieza y Tiempo de Ciclo | +7.8% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez de Soldadores Cualificados que Favorece la Automatización | +4.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Primas de Créditos de Carbono por Aluminio Reciclado | +3.1% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Líneas de Prensas Giga Modulares para Flexibilidad de Variantes | +2.9% | Global, primero segmento premium y de lujo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalamiento Rápido de los Volúmenes de Producción de BEV

Las plantas de ensamblaje global de BEV están añadiendo células de prensas giga más rápido que las líneas de soldadura convencionales. Hyundai destinó USD 21 mil millones para la electrificación en América del Norte, que incluye líneas de fundición de alto tonelaje en su complejo Metaplant America [1]"Plan de Inversión para la Electrificación en América del Norte," Hyundai Motor Group, hyundaimotorgroup.com. Ford reconvirtió Colonia en un centro totalmente eléctrico utilizando más de 600 robots para reducir el tiempo de flujo en el taller de carrocería. La demanda de alojamientos de batería exige estructuras profundas de una sola pieza para el rendimiento en caso de impacto y gestión térmica, y el gigacasting ofrece el camino más corto hacia esas geometrías. A medida que los volúmenes anuales de BEV escalan hacia niveles de varios millones de unidades, las economías de escala elevan el mercado de gigacasting muy por encima del estatus de nicho.

Demanda de Estructuras de Vehículos Ligeras y Consolidadas

El gigacasting permite a los fabricantes de automóviles reducir la masa de la carrocería en blanco sin sacrificar la rigidez. La fundición trasera de Tesla redujo el número de piezas en 70 componentes y ahorró costes de material, soldadura y logística. La elevada relación resistencia-peso del aluminio se combina con la libertad de diseño, de modo que una única fundición de gran tamaño puede integrar trayectorias de absorción de energía en impactos que antes requerían docenas de estampaciones. El Tier-one japonés Ryobi está trasladando capacidad hacia grandes fundiciones de aluminio, con el objetivo de lograr un alivio del 20% en los costes totales de fabricación. Los ahorros de peso se complementan con límites más estrictos de CO₂ promedio de flota y expectativas de autonomía en los vehículos de batería. A medida que más modelos adoptan paquetes de batería tipo skateboard, las fundiciones de underbody se convierten en habilitadores naturales para la optimización de trayectorias de carga y la eficiencia de empaquetado.

Reducción de Costes por Pieza y Tiempos de Ciclo frente a la Carrocería en Blanco Multipiezas

Reemplazar cientos de piezas de acero soldadas por una sola fundición reduce drásticamente el tiempo de ciclo por vehículo. Tesla eliminó 1.600 soldaduras y 300 robots, reduciendo el coste directo en un 40% en la línea del Model Y. Una prensa giga puede producir sesenta fundiciones por hora, mientras que la célula de prueba de Toyota forma grandes módulos de carrocería en aproximadamente tres minutos. Los inventarios de piezas más reducidos disminuyen la logística interna, los puestos de control de calidad y los utillajes de proveedores, creando una ventaja de coste en cascada. La reducción de capital también entra en la ecuación: menos puertas de enmarcado y utillajes de soldadura implican talleres de carrocería más pequeños para el mismo volumen de producción.

Escasez de Soldadores Cualificados que Impulsa a los OEMs hacia la Automatización de Fundición

En los mercados maduros, el talento en soldadura envejece más rápido de lo que entran nuevos trabajadores cualificados. Eliminar cientos de soldaduras con un gigacasting simplifica la planificación de la mano de obra y reduce el riesgo de defectos. El cambio de Tesla eliminó una sublínea de soldadura completa y mejoró la precisión dimensional al mismo tiempo. El proveedor japonés Aisin ha reproducido la estrategia mientras prepara soportes de e-powertrain de próxima generación. La automatización mantiene la producción estable incluso durante escasez de mano de obra y se alinea con los movimientos generalizados del sector hacia la fabricación sin operarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| CAPEX Inicial Elevado para Prensas ≥ 6.000 t | -6.8% | Global, más difícil para los OEMs más pequeños | Corto plazo (≤ 2 años) |

| Escasez de Suministro de Aleaciones por Precios de Energía | -4.1% | Europa y regiones importadoras de energía | Corto plazo (≤ 2 años) |

| Complejidad de Reparación en Colisiones y Coste de Seguros | -3.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgo de Desperdicio y Porosidad por Encima de 12.000 t | -2.9% | Global, segmentos de calidad crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial para Prensas ≥ 6.000 t

Una sola prensa giga de 9.000 t tiene un precio de decenas de millones. La planta de Volvo en Eslovaquia encargó dos unidades IDRA gemelas y presupuestó EUR 855 millones para la fundición circundante, la línea de acabado y la infraestructura [2]"Prensa Giga de 9.000 toneladas para Volvo Cars," IDRA Group, idragroup.com. El Tier-one Nemak gastó USD 18 millones solo para agregar dos máquinas de 4.500 t dentro de una instalación existente, lo que ilustra que incluso el tonelaje de rango medio requiere recursos financieros considerables. Las marcas más pequeñas tienen dificultades para amortizar ese gasto en volúmenes modestos, lo que ralentiza la adopción generalizada y orienta el mercado de gigacasting hacia los actores con mayor solidez financiera.

Escasez de Suministro de Aleaciones de Aluminio Impulsada por los Precios de la Energía

La electricidad puede superar el 60% del coste total de la fundición. Un estudio publicado en Energy & Environment estimó la intensidad energética del aluminio en hasta 65 GJ por tonelada. Las elevadas tarifas eléctricas dejaron fuera de servicio a varias fundiciones europeas en 2024, creando una brecha de suministro de 4 millones de toneladas en los Estados Unidos que requeriría cinco nuevas fundiciones para cerrarla [3]"Cerrando la Brecha de Suministro de Aluminio en los EE. UU.," Asociación del Aluminio, aluminum.org. La escasez de suministro de palanquilla endurece la volatilidad de precios y complica el modelo de materias primas para las células de gigacasting de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Alojamientos de Batería Impulsan la Innovación Estructural

Los ensamblajes de carrocería representaron el 58,05% de la cuota del mercado de gigacasting en 2025 y siguen siendo el núcleo de la mayoría de los lanzamientos, aunque las fundiciones de batería y underbody se están expandiendo a una CAGR del 46,20%. Se prevé que el tamaño del mercado de gigacasting vinculado a los alojamientos de batería se amplíe significativamente a medida que todos los BEV adopten un paquete montado en el suelo que necesite una rápida disipación del calor y trayectorias de carga en caso de impacto. El éxito de la fundición trasera de Tesla aceleró la transición, mientras que Handtmann instaló células Bühler Carat-610 para la producción en masa de marcos de paquetes para programas de vehículos eléctricos europeos.

La demanda también crece para las fundiciones de túnel integradas que combinan larguero lateral, travesaño y soportes de paquete en una sola colada. Los alojamientos de motor y e-drive marcan una zona de transición; las fundiciones de combustión interna disminuyen mientras entran nuevos soportes de motor eléctrico. Las fundiciones de transmisión declinan a medida que aumentan los trenes de transmisión de una sola velocidad. Los usos aeroespaciales e industriales de nicho aparecen en las líneas de I+D, pero las aplicaciones automotrices dominan abrumadoramente el mercado de gigacasting a corto plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Las Aleaciones de Magnesio Desafían el Dominio del Aluminio

El aluminio retuvo el 73,85% de los ingresos de 2025 debido a su favorable combinación de peso, coste y eficiencia del ciclo de chatarra. Aun así, la CAGR del 45,60% del magnesio lo posiciona como el mayor ganador destacado. Una investigación publicada por SAE muestra que las aleaciones de Mg de alta temperatura mantienen la integridad estructural a 300 °C, abriendo puertas para soportes de motor-inversor. Al mismo tiempo, los nuevos grados súper-dúctiles de Al-Si-Mg cumplen los requisitos de rendimiento en impactos al tiempo que permiten secciones más delgadas en los moldes de prensa giga.

Los proveedores de acero defienden su cuota a través de aceros colables avanzados para carcasas de batería; ArcelorMittal presentó prototipos que prometen métricas de impacto comparables con un reciclaje más sencillo. El titanio o el zinc siguen siendo opciones de nicho debido a penalizaciones de coste o densidad. Si el aluminio mantiene su liderazgo dependerá de la disponibilidad de chatarra, los precios de la energía y las capacidades de prensa multimaterial.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Sostienen el Doble Liderazgo

Los automóviles de pasajeros aportaron el 65,20% de los ingresos de 2025 y siguen una CAGR del 47,30%, confirmando su papel como ancla de volumen y motor de crecimiento del mercado de gigacasting. El complejo BlueOval City de Ford se apoyará en prensas giga para camionetas eléctricas y crossovers de próxima generación. El Metaplant de Hyundai tiene como objetivo 1,2 millones de unidades anuales, igualmente estructurado en torno a la fundición a presión de gran formato.

Las furgonetas comerciales ligeras se suman a la curva a medida que el comercio electrónico impulsa a los operadores hacia flotas de cero emisiones. Los camiones medianos y pesados avanzan lentamente, pero la masa de la batería sigue siendo un obstáculo. En todos los segmentos, el menor número total de piezas y el espacio de ensamblaje más reducido favorecen la economía de la fundición, asegurando que los automóviles de pasajeros continúen encabezando la adopción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tonelaje de Prensa: Los Equipos de Gran Tamaño Impulsan el Crecimiento Futuro

Las prensas por encima de 10.000 t avanzarán a una CAGR del 54,30% hasta 2031, aunque las de 6.000-8.000 t siguen siendo el punto óptimo de volumen actual con una cuota del 44,60%. IDRA fue pionera en la clase de 9.000 t utilizada por varios OEMs, y la serie Carat de Bühler alcanza 92.000 kN, con ambiciones de cero desperdicio. Los tonelajes más altos soportan estructuras laterales de SUV de una sola pieza y fundiciones de caja de camioneta, ampliando el límite práctico.

Sin embargo, el coste y la superficie en planta ralentizan la adopción universal, manteniendo las máquinas de rango medio como dominantes para sedanes y crossovers compactos. Se espera que el tamaño del mercado de gigacasting para prensas entre 8.001-10.000 t se expanda de manera constante a medida que los programas globales migren de la fase piloto a la producción de alta cadencia.

Análisis Geográfico

Asia-Pacífico representó el 48,40% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 47,90% hasta 2031, impulsado por el dominio de China en el suministro de baterías de iones de litio y la rápida expansión de la capacidad de ensamblaje de BEV. Las fundiciones chinas ya operan múltiples prensas de 6.000-8.000 t para OEMs locales, y Ryobi apunta a un alivio de costes del 20% produciendo grandes fundiciones de aluminio en Hiroshima. Japón y Corea del Sur añaden impulso a través de inversiones lideradas por proveedores y el compromiso de USD 21 mil millones de Hyundai para la electrificación en América del Norte, que sigue aprovechando el diseño de equipos asiáticos. India permanece en una etapa inicial, pero ofrece apoyo político para la localización de la cadena de suministro de vehículos eléctricos, lo que sugiere un potencial futuro para instalaciones de prensas giga regionales.

América del Norte sigue con una concentrada oleada de inversión de capital de los OEMs que sustenta el mercado de gigacasting. La reforma del Centro de Vehículos Eléctricos de Colonia de Ford por USD 2 mil millones y el complejo BlueOval City de USD 5.600 millones integran células de fundición de alto tonelaje para camionetas y crossovers de próxima generación. General Motors destinó USD 4 mil millones para modernizar plantas en los Estados Unidos y alcanzar una producción anual de 2 millones de unidades, gran parte de la cual depende de estructuras de aluminio de una sola pieza. El suministro de palanquilla de aluminio es una restricción, ya que los Estados Unidos enfrentan un déficit de 4 millones de t que mantiene las importaciones canadienses como críticas.

Europa equilibra una estricta política de carbono con precios de energía elevados, configurando una curva de adopción matizada. La planta de Volvo en Košice comprometió EUR 855 millones para dos prensas IDRA gemelas de 9.000 t para comenzar la producción en 2026. El clúster de OEMs premium de Alemania avanza en fundiciones de gemelo digital, pero debe gestionar la volatilidad del coste de la electricidad. América del Sur contribuye con volúmenes limitados hoy en día, mientras que los exportadores de energía del Golfo exploran proyectos de aluminio y fundición verticalmente integrados; ambas regiones dependen de la inversión extranjera directa de los fabricantes de automóviles globales que buscan huellas diversificadas.

Panorama Competitivo

La competencia abarca dos capas interconectadas: fabricantes de prensas giga e integradores automotrices. IDRA Group capitalizó el prestigio de ser el pionero, enviando unidades de 8.000 t a Tesla y células de 9.000 t a Volvo. Buhler contraataca con prensas Carat que ofrecen control de vacío en tiempo real y paneles de mantenimiento predictivo. Haitian presenta alternativas competitivas en precio para atraer a los proveedores Tier-one chinos, intensificando la presión sobre los precios.

En el lado de los OEMs, Tesla sigue estando verticalmente integrado, siendo propietario de talleres de moldes y aleaciones para asegurar el suministro. Los fabricantes de automóviles tradicionales favorecen las alianzas estratégicas: Hyundai se asocia con fundidores globales para la producción en los Estados Unidos, mientras que Ford contrata a Tier-ones especialistas para el acabado y el mecanizado. Los ecosistemas de gemelo digital añaden un nuevo factor diferenciador: BMW y General Motors despliegan IA para comprimir los plazos de lanzamiento, potencialmente reduciendo trimestres de los ciclos de programa. Existe espacio en blanco en vehículos comerciales, nervaduras aeroespaciales y carcasas de energías renovables donde el conocimiento de la fundición puede trasladarse.

La disciplina de capital determina el campo de juego. Solo las marcas con programas de varios miles de millones de dólares pueden aprobar salas de prensas de > 10.000 t. Mientras tanto, los proveedores de equipos compiten por incorporar servicios de datos, vendiendo garantías de tiempo de actividad que anclan los ingresos a largo plazo más allá del hardware original.

Líderes del Sector del Gigacasting

IDRA Srl (filial de LK Technology)

Buhler AG

Yizumi Holdings

UBE Machinery Corporation

Shibaura Machine Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: UBE Machinery presentó las máquinas de fundición a presión UH7300 (7.300 t) y UH4500 (4.500 t) para piezas estructurales de vehículos eléctricos de batería.

- Febrero de 2025: Honda confirmó la integración de megacasting en su complejo de Ohio, permitiendo la producción flexible de vehículos eléctricos de batería, híbridos y de combustión interna para finales de 2025.

- Mayo de 2024: Nissan anunció que las futuras plataformas de vehículos eléctricos adoptarán el gigacasting para simplificar el coste y la complejidad.

Alcance del Informe Global del Mercado de Gigacasting

El gigacasting implica el uso de alta presión para fundir piezas intrincadas con tecnología avanzada, utilizando típicamente materiales ligeros como el aluminio. Estos componentes se utilizan en grandes piezas de carrocería de aluminio, como toda la parte inferior de un vehículo.

El mercado de gigacasting está segmentado por aplicación y geografía. Por aplicación, el mercado se segmenta en ensamblajes de carrocería, piezas de motor, piezas de transmisión y otros. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento del mercado y las previsiones se han elaborado en función del valor (USD).

| Ensamblajes de Carrocería |

| Alojamientos de Underbody/Batería |

| Piezas de Motor y e-Drive |

| Piezas de Transmisión y Tren de Transmisión |

| Otros |

| Aleaciones de Aluminio |

| Aleaciones de Magnesio |

| Fundiciones de Acero Avanzado de Alta Resistencia (AHSS) |

| Otras Aleaciones No Ferrosas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| 6.000 a 8.000 t |

| 8.001 a 10.000 t |

| Por Encima de 10.000 t |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Ensamblajes de Carrocería | |

| Alojamientos de Underbody/Batería | ||

| Piezas de Motor y e-Drive | ||

| Piezas de Transmisión y Tren de Transmisión | ||

| Otros | ||

| Por Material | Aleaciones de Aluminio | |

| Aleaciones de Magnesio | ||

| Fundiciones de Acero Avanzado de Alta Resistencia (AHSS) | ||

| Otras Aleaciones No Ferrosas | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tonelaje de Prensa | 6.000 a 8.000 t | |

| 8.001 a 10.000 t | ||

| Por Encima de 10.000 t | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gigacasting?

El mercado de gigacasting se sitúa en USD 229,12 millones en 2026 y se prevé que alcance USD 1,38 mil millones en 2031.

¿Qué región lidera el mercado de gigacasting?

Asia-Pacífico concentra el 48,40% de los ingresos de 2025 y se proyecta que crezca más rápido con una CAGR del 47,90% hasta 2031.

¿Cómo reducen las prensas giga el coste de fabricación?

Una sola fundición puede reemplazar cientos de piezas soldadas, reduciendo robots, puntos de soldadura y tiempos de ciclo, lo que se traduce en una reducción de costes del 40% para el chasis del Model Y de Tesla.

¿Qué materiales dominan el gigacasting?

Las aleaciones de aluminio representan el 73,85% de los ingresos, mientras que las aleaciones de magnesio son el grupo de materiales de más rápido crecimiento con una CAGR del 45,60%.

Última actualización de la página el: