Tamaño y Participación del Mercado de Terminales Automatizadas de Entrega de Paquetes

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales Automatizadas de Entrega de Paquetes por Mordor Intelligence

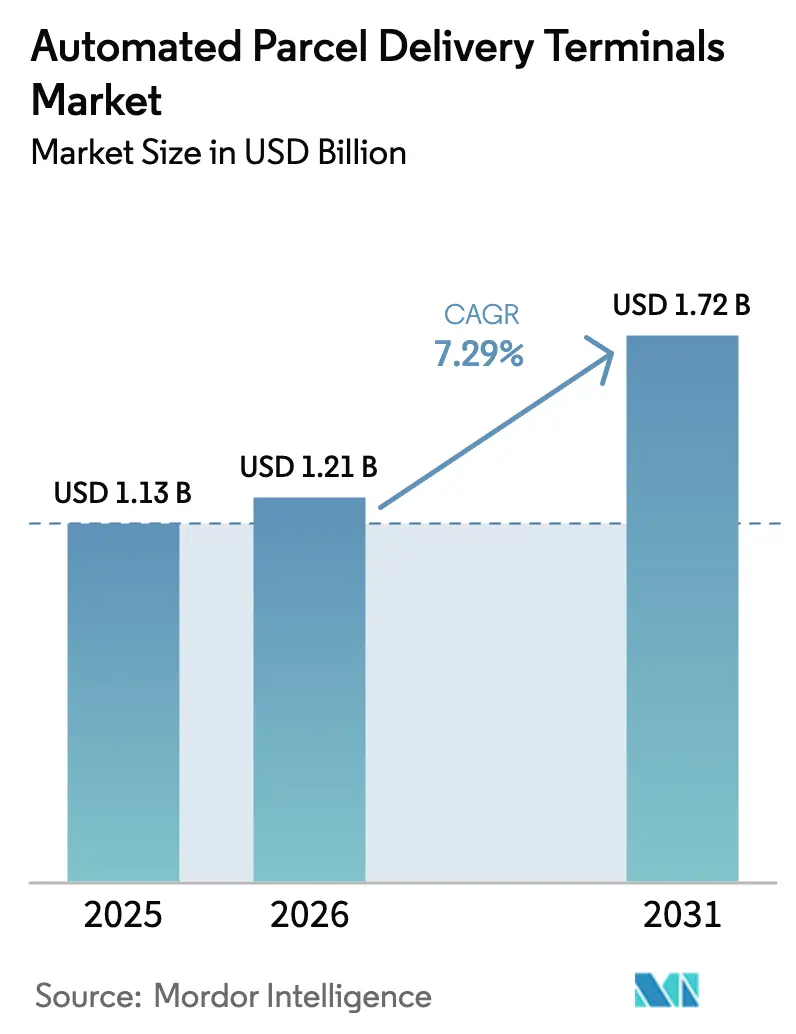

El tamaño del mercado de terminales automatizadas de entrega de paquetes en 2026 se estima en USD 1,21 mil millones, creciendo desde el valor de 2025 de USD 1,13 mil millones con proyecciones para 2031 que muestran USD 1,72 mil millones, creciendo a una CAGR del 7,29% entre 2026 y 2031. El aumento de la densidad urbana, la escala del comercio electrónico y el cambio de los operadores postales hacia infraestructuras independientes del transportista sustentan la expansión, mientras que el enrutamiento habilitado por IA reduce los costosos intentos de entrega fallidos en el primer intento, fortaleciendo el caso de negocio[1]Foro Internacional de Transporte, "El Costo de los Intentos de Entrega Fallidos en el Primer Intento," itf-oecd.org . La presión regulatoria para servicios de última milla con cero emisiones de carbono, las innovaciones de hardware que permiten unidades exteriores fuera de la red eléctrica y las inversiones minoristas en bancos de recogida en tienda aceleran aún más el despliegue de redes. Al mismo tiempo, las amenazas de seguridad y las fragmentadas normas de permisos en Estados Unidos moderan el crecimiento, lo que lleva a los operadores a priorizar el despliegue en interiores y la videovigilancia avanzada. La intensidad competitiva se está incrementando a medida que las empresas de logística, los gigantes del comercio electrónico y los especialistas en hardware compiten por controlar los puntos de contacto con el cliente y los datos de entrega.

Conclusiones Clave del Informe

- Por despliegue, las instalaciones en interiores representaron el 64,28% de la cuota del tamaño del mercado de terminales automatizadas de entrega de paquetes en 2025; los bancos exteriores crecen a una CAGR del 8,41% entre 2026 y 2031.

- Por modelo de negocio, el segmento empresa a consumidor (B2C) mantuvo el 87,55% de la participación del mercado de terminales automatizadas de entrega de paquetes en 2025; las transacciones de consumidor a consumidor (C2C) están preparadas para una CAGR del 8,70% entre 2026 y 2031.

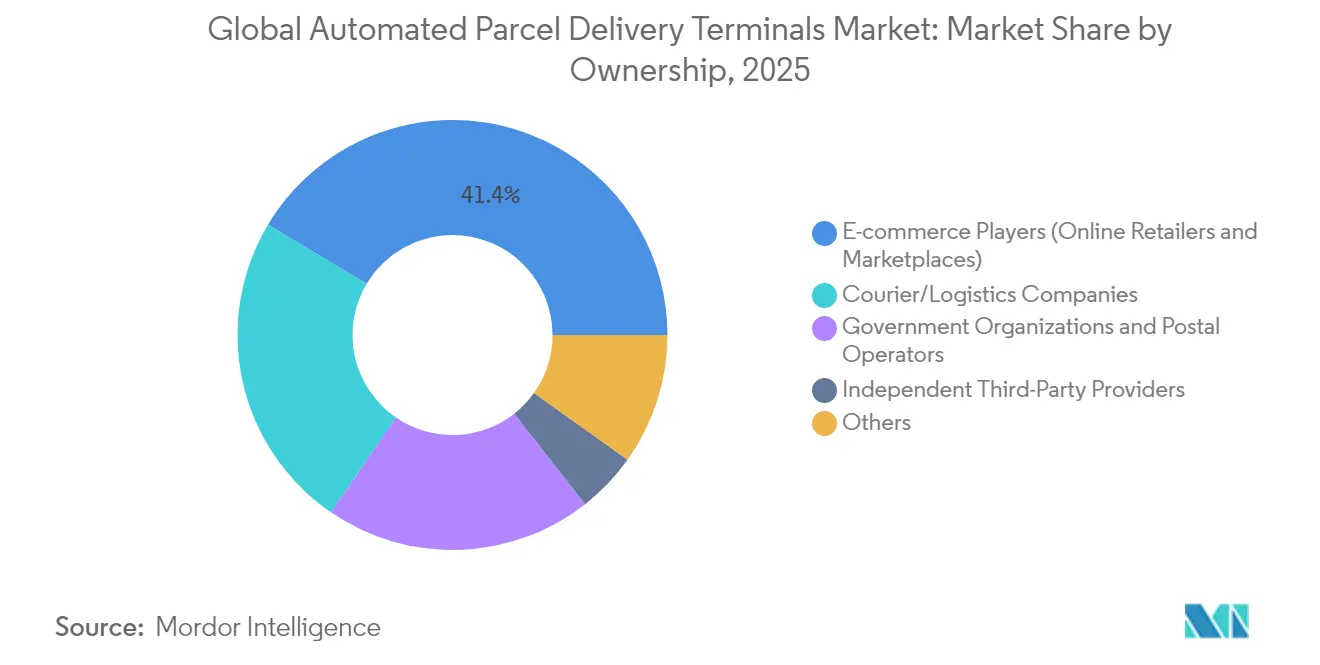

- Por propiedad, las plataformas de comercio electrónico controlaron el 41,42% de las unidades instaladas en 2025, mientras que los casilleros propiedad de empresas de mensajería y logística representan el grupo de propiedad de mayor crecimiento con una CAGR del 8,19% entre 2026 y 2031.

- Por configuración, los casilleros de paquetes modulares capturaron el 50,35% de la cuota de ingresos en 2025; los casilleros de refrigeración (para alimentos frescos) avanzan a una CAGR del 8,94% entre 2026 y 2031.

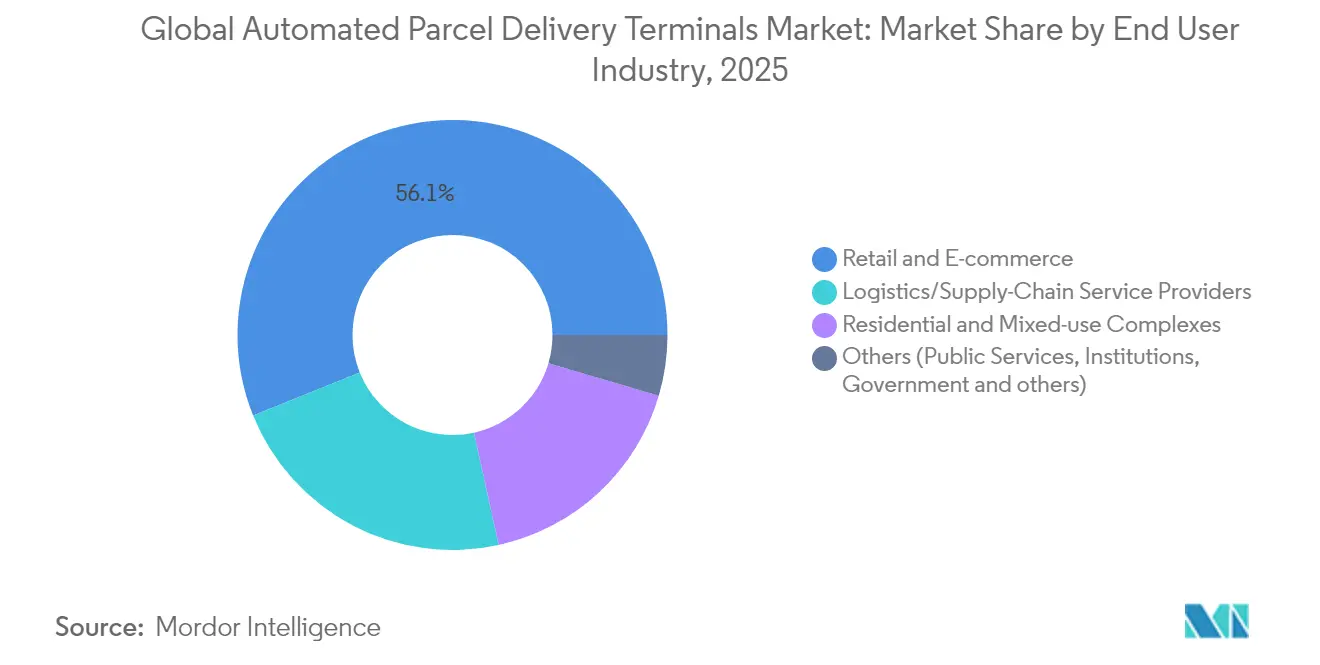

- Por industria de usuario final, el segmento de comercio minorista y electrónico representó el 56,10% de la cuota en 2025, mientras que los complejos residenciales y de uso mixto crecen a una CAGR del 8,79% entre 2026 y 2031.

- Por velocidad de entrega, las entregas no exprés lideraron con el 68,75% de la participación del mercado de terminales automatizadas de entrega de paquetes en 2025, mientras que se proyecta que los paquetes exprés crezcan a una CAGR del 8,29% entre 2026 y 2031.

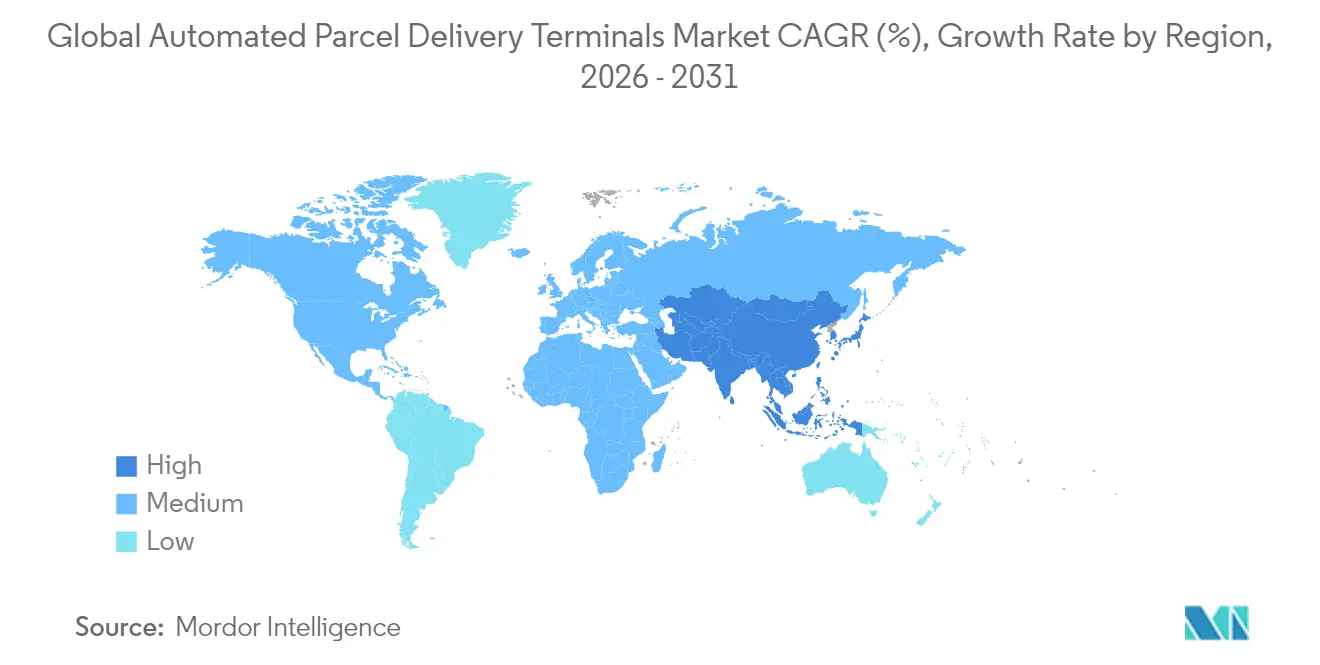

- Por geografía, Europa lideró con el 33,07% de la participación del mercado de terminales automatizadas de entrega de paquetes en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 7,98% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terminales Automatizadas de Entrega de Paquetes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Necesidades de cumplimiento rápido del comercio electrónico urbano en ciudades asiáticas densamente pobladas | +1.8% | Núcleo Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Consolidación de redes de casilleros independientes del transportista por parte de operadores postales europeos | +1.2% | Europa, inicio en América del Norte | Largo plazo (≥ 4 años) |

| Inversiones de minoristas en bancos de recogida en tienda en América del Norte | +0.9% | América del Norte, UE selectiva | Corto plazo (≤ 2 años) |

| Mandatos de última milla con cero emisiones de carbono que aceleran el despliegue de casilleros en los países nórdicos | +0.7% | Región nórdica, UE en general | Mediano plazo (2-4 años) |

| Enrutamiento dinámico de casilleros habilitado por IA que reduce los intentos de entrega fallidos en el primer intento | +1.1% | Mercados globales con avance tecnológico | Corto plazo (≤ 2 años) |

| Proyectos piloto de casilleros de comestibles con control de temperatura que impulsan casos de uso de alimentos frescos | +0.6% | Centros urbanos de comestibles a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Necesidades de Cumplimiento Rápido del Comercio Electrónico Urbano

China procesó más de 130 mil millones de paquetes en 2024, y megaciudades como Shanghái registran densidades superiores a 50 paquetes/km² diarios, una escala que hace insostenibles los modelos de entrega puerta a puerta[2]China.org.cn, "Estadísticas de Mensajería Exprés de China 2024," china.org.cn. Los casilleros inteligentes en torres residenciales reducen los costos de última milla hasta en un 40%, mientras que la ampliación de capacidad de SingPost por USD 22,72 millones cuadruplica el volumen de paquetes y señala cómo los operadores están escalando para hacer frente a los picos de volumen. Las altas tasas de utilización mejoran los períodos de recuperación de la inversión, reforzando el mercado de terminales automatizadas de entrega de paquetes como infraestructura urbana central en lugar de una característica de conveniencia.

Consolidación de Redes de Casilleros Independientes del Transportista

Deutsche Post DHL planea duplicar las Packstation alemanas hasta 30.000 para 2030, invirtiendo EUR 500 millones (USD 551,82 millones) para captar flujos de múltiples transportistas y reducir los costos por paquete. Royal Mail, bpost y Poste Italiane están siguiendo el mismo camino a través de empresas conjuntas y asociaciones con minoristas que densifican las redes sin desembolsos de capital proporcionales. La consolidación erige barreras de entrada y posiciona a los operadores establecidos como orquestadores de plataformas, modificando la dinámica competitiva en el mercado de terminales automatizadas de entrega de paquetes.

Enrutamiento Dinámico de Casilleros Habilitado por IA

El algoritmo de capacidad de casilleros de Amazon redujo los rechazos injustificados en un 60%, demostrando cómo el aprendizaje automático eleva la utilización de compartimentos y la experiencia del cliente[3]Revista INFORMS de Análisis Aplicado, "Optimización de la Capacidad de Casilleros en Amazon," pubsonline.informs.org. Los proyectos piloto de entrega autónoma en China integran la comunicación V2X con datos de tráfico en tiempo real para sincronizar rutas y disponibilidad de casilleros, reduciendo los intentos de entrega fallidos en el primer intento que de otro modo inflan los costos entre un 40 y un 50%[4]MDPI Sustainability, "Marcos de Logística Urbana Impulsados por IA," mdpi.com. La IA, por tanto, desbloquea ganancias de margen que aceleran la adopción global.

Casilleros de Comestibles con Control de Temperatura

Albertsons, Kroger y cadenas de supermercados europeas despliegan casilleros multitemperatura que almacenan artículos a temperatura ambiente, refrigerados y congelados, permitiendo la recogida en el mismo día sin intervención del personal. La unidad 501 de Cleveron tiene capacidad para 120 bolsas y reduce el tiempo de manipulación en tienda hasta en un 70%, destacando cómo el hardware especializado abre nuevas fuentes de ingresos tanto para operadores como para supermercados. Se prevé que la creciente demanda de comestibles en línea se duplique para 2027, creando un terreno fértil para este nicho dentro del mercado de terminales automatizadas de entrega de paquetes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incidentes continuos de vandalismo y brechas de seguridad en sitios de casilleros de acceso público | -1.4% | Centros urbanos globales | Corto plazo (≤ 2 años) |

| Aprobaciones regulatorias fragmentadas para instalaciones en aceras en ciudades de Estados Unidos | -1.1% | Estados Unidos | Corto plazo (≤ 2 años) |

| Acceso limitado a la red eléctrica para bancos exteriores en zonas rurales y suburbanas | -0.8% | América del Norte rural, Asia-Pacífico en desarrollo | Mediano plazo (2-4 años) |

| Altos costos de adaptación para integrar la infraestructura postal heredada | -0.9% | Mercados postales maduros a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vandalismo Continuo y Brechas de Seguridad

El robo de paquetes en el Reino Unido asciende a GBP 376 millones (USD 478,65 millones) anuales, y el Servicio Postal de Estados Unidos (USPS) registró más de 1.200 arrestos por robo de correo en 2024, lo que obliga a los operadores a invertir en recintos reforzados y análisis de video que añaden entre un 15 y un 20% a los costos operativos. El elevado riesgo pesa sobre la economía del despliegue, especialmente para los bancos exteriores situados en distritos con alta incidencia delictiva.

Aprobaciones Regulatorias Fragmentadas en Ciudades de Estados Unidos

El programa LockerNYC de la Ciudad de Nueva York requiere procesos de consentimiento de cuatro a seis meses y acuerdos de tarifas a largo plazo, lo que retrasa la expansión y sesga el mercado de terminales automatizadas de entrega de paquetes hacia operadores con vínculos municipales establecidos. Un mosaico de normas estatales que regulan los robots de entrega y el uso de aceras complica aún más los despliegues a escala nacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: Primero el Comercio Minorista, Luego el Residencial

Los sectores de comercio minorista y electrónico representaron el 56,10% de la cuota en 2025, aprovechando los casilleros para reducir la manipulación en tienda y atraer el tráfico de compradores omnicanal. Los complejos residenciales y de uso mixto registran el crecimiento más rápido con una CAGR del 8,79% (2026-2031), con promotores que instalan bancos en vestíbulos que eliminan la carga del conserje y diferencian las comodidades del inmueble. Los estudios de caso muestran un ahorro del 52% en CO₂ y una reducción de 60 horas mensuales de trabajo por edificio tras la adopción de cajas inteligentes Citibox.

Para los proveedores de logística, los despliegues residenciales desbloquean rutas de entrega consolidadas que reducen el número de paradas. El mercado de terminales automatizadas de entrega de paquetes, por tanto, abarca espacios comerciales y residenciales, integrándose en las rutinas diarias y los códigos de diseño urbano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Despliegue: Instalaciones en Interiores, Economía de Red Ancla

Los sitios en interiores representaron el 64,28% de los ingresos de 2025, una dominancia respaldada por la menor exposición al vandalismo y el control climático que prolonga la vida útil del hardware. Esta cuota equivale a USD 0,78 mil millones del tamaño del mercado de terminales automatizadas de entrega de paquetes en 2026, con vestíbulos de comercios y lobbies de uso mixto que ofrecen tráfico constante y mínima fricción en permisos. Las primas de seguro caen hasta un 30% en comparación con los bancos exteriores, reforzando la preferencia por interiores. Por otro lado, el crecimiento de los sitios exteriores a una CAGR del 8,41% (2026-2031) refleja diseños alimentados por baterías y energía solar que evitan las limitaciones de la red eléctrica. Los casilleros solares de CTT en Lisboa y los módulos de batería de Cleveron permiten a los operadores cubrir las brechas de cobertura suburbana y rural. A medida que la tecnología de seguridad madura, los nodos exteriores formarán la malla que complementa los densos clústeres interiores, ampliando el alcance geográfico sin duplicar las redes de sucursales heredadas.

Los efectos de segundo orden incluyen la monetización de datos: las unidades interiores proporcionan información anonimizada sobre el tráfico de compradores que los minoristas aprovechan para promociones en el pasillo. Las unidades exteriores recopilan telemetría ambiental valiosa para los planificadores municipales que optimizan el uso de las aceras. En consecuencia, las decisiones de despliegue ahora equilibran los ingresos directos por paquetes con el potencial adyacente de servicios de datos, ampliando el perfil de retorno para los inversores en el mercado de terminales automatizadas de entrega de paquetes.

Por Velocidad de Entrega: Los Paquetes No Exprés Dominan pero el Uso Exprés Crece

Los paquetes estándar/no exprés representaron el 68,75% de los ingresos de 2025, lo que refleja la disposición de los consumidores a cambiar velocidad por ventanas de recogida flexibles. Los paquetes exprés crecieron a una CAGR del 8,29% (2026-2031) y ahora utilizan casilleros para garantizar la recogida en tiempo definido sin recargo por entrega fallida. Las herramientas de reserva de espacio respaldadas por IA asignan compartimentos dinámicamente entre niveles de servicio, mejorando la ocupación y los ingresos por pie cúbico. Los transportistas prueban el redireccionamiento predictivo que desvía los paquetes exprés excedentes a bancos cercanos en tiempo real, minimizando la saturación durante las temporadas pico. Estas innovaciones mantienen la capacidad elástica, protegiendo la calidad del servicio a medida que los ciclos de pedidos del comercio electrónico se acortan.

El aumento de la cuota exprés también cambia la economía del sitio: los bienes de mayor valor justifican tarifas de casillero premium, acelerando la recuperación de la inversión en los distritos de negocios centrales donde los costos inmobiliarios son elevados. El mercado de terminales automatizadas de entrega de paquetes puede, por tanto, capturar margen incremental mediante la fijación de precios de compartimentos por niveles basada en el tiempo de permanencia y la urgencia del servicio.

Por Propiedad: Control de Plataforma Frente a Ecosistemas Compartidos

El comercio electrónico (minoristas en línea y mercados) poseía el 41,42% de los casilleros instalados en 2025, motivado por la fidelización de marca y la captura de datos de última milla. Los parques de casilleros propiedad de empresas de mensajería y logística, que se expanden a una CAGR del 8,19% (2026-2031), indican el creciente apetito de los transportistas por internalizar los costos de los casilleros en lugar de pagar tarifas de acceso por paquete. Los operadores postales mantienen importantes carteras habilitadas por mandatos de servicio público y derechos sobre bienes inmuebles municipales.

Los especialistas independientes operan centros multiportador que monetizan el acceso entre todos los actores, creando infraestructura neutral crítica para los centros urbanos con alta densidad de paquetes. Los debates sobre redes abiertas frente a cerradas darán forma a la asignación de inversiones, pero el mercado de terminales automatizadas de entrega de paquetes recompensa cada vez más a los propietarios que combinan escala con interoperabilidad para maximizar la utilización de espacios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo: El B2C Sigue Dominando mientras el C2C Gana Impulso

El canal empresa a consumidor (B2C) mantuvo el 87,55% de la cuota en 2025, impulsado por minoristas omnicanal y mercados que integran la recogida en casillero en el proceso de pago. La actividad de consumidor a consumidor (C2C), sin embargo, es la de mayor crecimiento con una CAGR del 8,70% (2026-2031), impulsada por plataformas de reventa y comunidades de comercio social que necesitan puntos de entrega neutrales. El servicio InPost Send ejemplifica cómo los operadores adaptan los recorridos del usuario con generación de etiquetas mediante código QR y reserva de casillero a través de la aplicación.

Los flujos empresa a empresa (B2B) siguen siendo modestos pero estratégicos para las cadenas de suministro de repuestos que requieren recogida predecible y sin atención fuera del horario estándar. A medida que los vendedores diversifican hacia el recomercio y los servicios de reparación, los sitios de flujo mixto difuminarán las líneas tradicionales de segmento, pero mantendrán el B2C como el inquilino ancla del mercado de terminales automatizadas de entrega de paquetes.

Por Configuración de Casillero: Las Construcciones Modulares Permiten una Escalabilidad Rápida

Los casilleros de paquetes modulares representaron el 50,35% de los despliegues de 2025, con sus compartimentos flexibles que admiten adiciones incrementales a medida que los volúmenes de paquetes aumentan. Los chasis configurables acortan la instalación a menos de cuatro horas, limitando la interrupción de los días hábiles en los sitios anfitriones. Los diseños de casilleros de refrigeración (para alimentos frescos), que crecen a una CAGR del 8,94% (2026-2031), satisfacen la demanda de productos perecederos y mantienen el cumplimiento de la normativa de seguridad alimentaria. Las unidades avanzadas integran sanitización con ozono para aplicaciones de comestibles, preservando la vida útil durante los meses más cálidos.

Los formatos especializados, como las torres de sala de correo de alta capacidad y los quioscos seguros de devoluciones, diversifican los ingresos al tiempo que aprovechan la misma plataforma en la nube, consolidando el diseño modular como la base del mercado de terminales automatizadas de entrega de paquetes.

Análisis Geográfico

Europa representa el 33,07% de los ingresos globales en 2025, alcanzando USD 0,4 mil millones del tamaño del mercado de terminales automatizadas de entrega de paquetes en 2026. Las densas redes postales, los estrictos objetivos de emisiones y la amplia familiaridad de los consumidores impulsan una alta utilización. Inversiones como la expansión de las Packstation de Deutsche Post DHL y la empresa conjunta DHL-Poste Italiane marcan un impulso decisivo hacia una cobertura independiente del transportista al 100%, reforzando el liderazgo estructural de Europa.

Asia-Pacífico es el motor de crecimiento con una CAGR del 7,98% entre 2026 y 2031, respaldado por volúmenes de paquetes sin precedentes y el apoyo gubernamental a la logística de ciudades inteligentes. El desarrollo de infraestructura de Cainiao en el Sudeste Asiático y el sostenido relleno de casilleros en las ciudades chinas de primer nivel ejemplifican el potencial de escala de la región. Los fabricantes de hardware locales adaptan unidades reforzadas para climas monzónicos, y las autoridades municipales aceleran las aprobaciones para mitigar la congestión de tráfico vinculada a las entregas a domicilio. Estos factores crean un ciclo virtuoso que consolida la contribución a largo plazo de la región al mercado de terminales automatizadas de entrega de paquetes.

América del Norte mantiene adiciones de casilleros de dos dígitos de forma constante, aunque las fragmentadas normas de zonificación prolongan los plazos de despliegue. Los minoristas lideran la adopción a través de centros de recogida en tienda que combinan la recogida de paquetes con la compra de comestibles en la acera, mientras que los proyectos piloto del Servicio Postal de Estados Unidos (USPS) indican un impulso federal hacia la cobertura nacional. Los mercados emergentes de América Latina y Oriente Medio muestran una adopción incipiente pero en aceleración, a menudo a través de asociaciones público-privadas que aprovechan los bienes inmuebles postales para salvar las brechas de infraestructura.

Panorama Competitivo

La competencia sigue siendo moderadamente consolidada, con los cinco principales operadores controlando aproximadamente el 45% de los compartimentos instalados en todo el mundo. Los operadores postales establecidos explotan las relaciones regulatorias para asegurar los mejores sitios en aceras, mientras que los operadores especializados persiguen modelos de activos ligeros que agregan la demanda de los transportistas. Los proveedores de hardware como Cleveron y Quadient se diferencian mediante kits modulares de instalación rápida e innovaciones con control de temperatura, asegurando alianzas de fabricación de equipos originales (OEM) con minoristas y cadenas de supermercados. Los gigantes del comercio electrónico como Amazon integran pilas de software propietario, logrando un 60% menos de rechazos de capacidad y utilizando información de datos para perfeccionar la orquestación de rutas.

Los movimientos estratégicos de 2025 subrayan la consolidación y la integración vertical. Deutsche Post DHL asignó EUR 500 millones (USD 551,82 millones) para duplicar la red, Cainiao abrió instalaciones transfronterizas para consolidar su presencia en rutas comerciales emergentes, y CTT presentó casilleros de energía solar que reducen los costos de energía hasta en un 30%. La financiación de capital riesgo fluye hacia empresas emergentes de optimización de flotas de casilleros impulsadas por IA, lo que indica que la capacidad de software se está convirtiendo en la próxima frontera competitiva dentro del mercado de terminales automatizadas de entrega de paquetes.

Las tendencias regulatorias añaden otra dimensión: las próximas zonas de cero emisiones de la UE favorecen a los operadores capaces de validar los ahorros de carbono, mientras que las leyes estatales de entrega por robots en Estados Unidos podrían pronto fomentar ecosistemas híbridos de casilleros y robots. Los participantes que armonicen las credenciales de hardware, software y sostenibilidad disfrutarán de un mayor poder de negociación con minoristas y transportistas por igual.

Líderes de la Industria de Terminales Automatizadas de Entrega de Paquetes

Cainiao Network (Alibaba - Cainiao Smart Lockers)

InPost S.A. (InPost Parcel Lockers)

Amazon (Amazon Lockers)

Deutsche Post DHL Group (DHL Packstation)

SF Express (SF Lockers)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: SingPost comprometió SGD 30 millones (USD 22,72 millones) para cuadruplicar la capacidad de su Centro Logístico Regional de Comercio Electrónico, elevando el volumen diario de procesamiento a 400.000 paquetes.

- Mayo 2025: La unidad Locky de CTT Expresso presentó el primer casillero de paquetes de energía solar del mundo en una tienda Lidl de Lisboa, avanzando en las capacidades de despliegue fuera de la red eléctrica.

- Marzo 2025: Cainiao Network abrió una instalación en Vietnam y se comprometió a una inversión a largo plazo en México para apoyar el crecimiento del comercio electrónico en el Sudeste Asiático y América Latina.

- Febrero 2025: InPost lanzó "InPost Send" para impulsar el tráfico de consumidor a consumidor en el Reino Unido tras un crecimiento del volumen del 20% en el cuarto trimestre de 2024.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de terminales automatizadas de entrega de paquetes como los ingresos globales por venta, instalación y soporte de software de casilleros de autoservicio que permiten a los usuarios depositar o recoger paquetes sin asistencia de personal, operando las 24 horas del día, los 7 días de la semana en instalaciones públicas o privadas, interiores o exteriores. Estas terminales combinan compartimentos seguros, lectores de códigos de barras o RFID, conectividad en la nube e interfaces de usuario que se integran con los sistemas de seguimiento de transportistas.

Exclusión del alcance: Nuestro estudio excluye intencionalmente los puntos de recogida con personal manual, los buzones de correo convencionales y los equipos de clasificación de almacenes a gran escala.

Descripción general de la segmentación

- Despliegue

- Interior

- Exterior

- Velocidad de Envío

- Exprés

- No Exprés

- Modelo

- Empresa a Empresa (B2B)

- Empresa a Consumidor (B2C)

- Consumidor a Consumidor (C2C)

- Propiedad

- Comercio Electrónico (Minoristas en Línea y Mercados)

- Empresas de Mensajería y Logística

- Organizaciones Gubernamentales

- Operadores Postales

- Proveedores Independientes de Terceros

- Otros

- Configuración de Casillero

- Casilleros de Paquetes Modulares

- Casilleros de Refrigeración (para Alimentos Frescos)

- Casilleros Postales (Casilleros de Sala de Correo)

- Casilleros de Lavandería y Servicios

- Otros

- Industria de Usuario Final

- Comercio Minorista y Electrónico

- Proveedores de Servicios de Logística y Cadena de Suministro

- Complejos Residenciales y de Uso Mixto

- Otros (Servicios Públicos, Instituciones, Gobierno y Sector Público entre Otros)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Países Bajos

- Países Nórdicos

- Europa Central y Oriental

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a operadores postales, gestores de redes de casilleros de terceros, responsables de instalaciones de centros comerciales y proveedores de plataformas de software en América del Norte, Europa y Asia-Pacífico. Estos diálogos validaron las tasas de utilización, el número promedio de puertas, las tarifas de servicio y los ciclos de reemplazo, y pusieron a prueba las hipótesis iniciales derivadas del trabajo de escritorio.

Investigación de escritorio

Los analistas mapean primero los fundamentos del sector utilizando fuentes de nivel 1 de libre acceso, como los paneles de tráfico de paquetes de la Unión Postal Universal, los datos de cuota del comercio electrónico en las ventas minoristas de Eurostat, los datos de comercio minorista en línea del U.S. Census, los indicadores de Desempeño Logístico del Banco Mundial y los portales de licitación de ciudades inteligentes municipales. Los informes 10-K de las empresas, las presentaciones para inversores, los informes de envíos de transportistas cotizados y las solicitudes de patentes sobre diseños de casilleros enriquecen las curvas de costos tecnológicos. Algunos datos de repositorios de pago, incluidos D&B Hoovers para los estados financieros de los operadores y Dow Jones Factiva para noticias estratégicas, nos ayudan a evaluar la escala de los proveedores y el ritmo de expansión. Las fuentes mencionadas ilustran nuestro conjunto de evidencias; se verificó un conjunto más amplio para contrastar cifras y cubrir vacíos.

Dimensionamiento del mercado y previsión

Aplicamos un modelo descendente que reconstruye la demanda a partir de los volúmenes de paquetes y las tasas de fallo en el primer intento de entrega, y luego superpone las tasas de adopción por puertas de casillero por cada 10.000 paquetes. Los precios de venta promedio muestreados multiplicados por las puertas instaladas proporcionan una verificación ascendente, lo que nos permite ajustar los modelos de servicio regionales. Las variables clave incluyen el crecimiento del volumen de paquetes domésticos, la penetración del comercio minorista en línea, la densidad de población urbana, la utilización de puertas de casillero y la reducción del costo del hardware. Una regresión multivariante ancla la previsión, mientras que el análisis de escenarios evalúa el potencial alcista de los casilleros de cadena de frío para comestibles. Las brechas de datos en las consolidaciones de proveedores se cubren mediante proxies de densidad de envíos regionales confirmados durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas, verificaciones de varianza frente al tráfico histórico de paquetes y pruebas de estrés lógicas. Actualizamos cada doce meses y reabrimos el modelo antes si se producen eventos materiales, como cambios de política o grandes despliegues de redes. Una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea base de Terminales Automatizadas de Entrega de Paquetes de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de dispositivos, supuestos de precios y calendarios de actualización.

Los principales factores de brecha en este espacio incluyen si los estudios fusionan los 'casilleros inteligentes de paquetes' con categorías más amplias de casilleros inteligentes, con qué agresividad se incorpora el crecimiento de la entrega de comestibles bajo demanda, los cortes de conversión de divisas y la cadencia con la que las expansiones de red se capturan antes o después del cierre del año fiscal.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,13 B (2025) | Mordor Intelligence | - |

| USD 0,91 B (2024) | Global Consultancy A | Combina casilleros y cajas de recogida de mostrador más pequeñas; excluye los ingresos por servicios de software |

| USD 1,06 B (2025) | Industry Publication B | Utiliza ASP estático, sin ajuste por la caída de los costos de hardware; solo instalaciones en interiores |

| USD 1,01 B (2024) | Market Research Group C | Etiqueta el segmento como 'casilleros inteligentes de paquetes', incorporando así variantes de lavandería y postales |

En resumen, al anclar los volúmenes a flujos de paquetes verificados, alineando el alcance precisamente con las terminales automatizadas y actualizando el modelo anualmente, Mordor proporciona una línea base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de terminales automatizadas de entrega de paquetes en 2026?

El mercado está valorado en USD 1,21 mil millones en 2026 y se prevé que alcance USD 1,72 mil millones para 2031 a una CAGR del 7,29% (2026-2031).

¿Qué región crece más rápido?

Asia-Pacífico registra el mayor crecimiento, avanzando a una CAGR del 7,98% (2026-2031) impulsado por el aumento de los volúmenes del comercio electrónico y las inversiones de apoyo en logística.

¿Por qué se siguen prefiriendo los casilleros en interiores?

Las instalaciones en interiores representan el 64,28% de los despliegues de 2025 porque los entornos controlados reducen el vandalismo, reducen los costos de seguro y prolongan la vida útil del equipo entre 3 y 5 años.

¿Qué cuota representan los paquetes exprés en el tráfico de casilleros?

Los paquetes exprés siguen siendo una minoría pero son la categoría de mayor crecimiento, expandiéndose a una CAGR del 8,29% (2026-2031) a medida que los transportistas aprovechan los casilleros para garantizar la recogida en tiempo definido sin riesgo de entrega fallida.

¿Quién posee la mayoría de las redes de casilleros hoy en día?

Las plataformas de comercio electrónico lideran con el 41,42% de la propiedad en 2025, pero los parques controlados por transportistas son el grupo de mayor crecimiento, expandiéndose a una CAGR del 8,19% (2026-2031) a medida que los transportistas buscan el control directo de la infraestructura.

¿Qué tecnologías están dando forma al crecimiento futuro?

La gestión de capacidad impulsada por IA, las unidades exteriores alimentadas por baterías y energía solar, y los compartimentos con control de temperatura para productos perecederos son las innovaciones clave que mejoran la economía de los casilleros y la adopción por parte de los usuarios.

Última actualización de la página el: