Tamaño y Participación del Mercado de Químicos para el Tratamiento de Agua de Enfriamiento

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

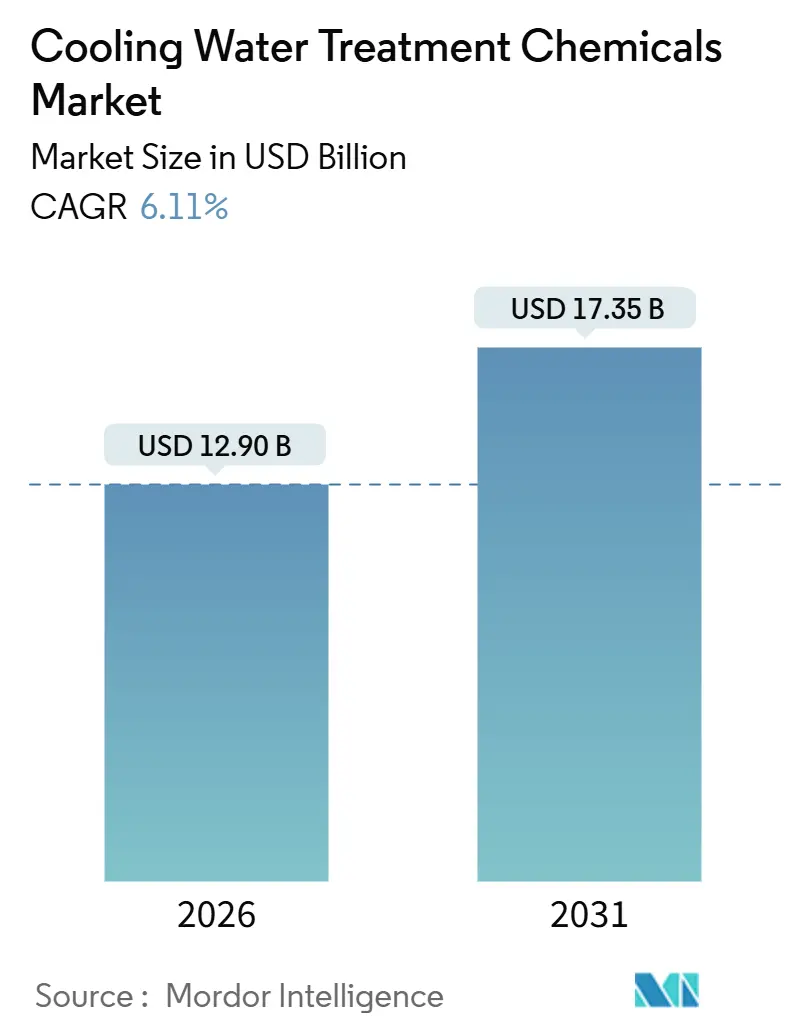

| Tamaño del Mercado (2026) | 12.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

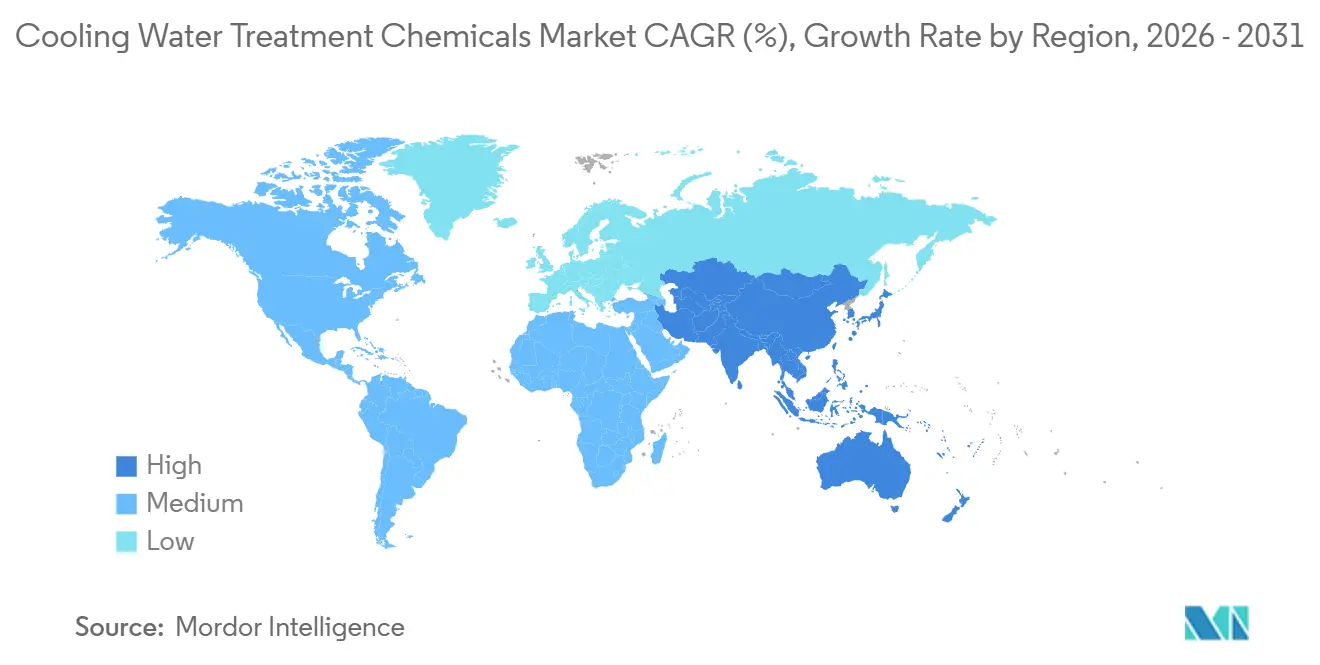

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para el Tratamiento de Agua de Enfriamiento por Mordor Intelligence

El tamaño del Mercado de Químicos para el Tratamiento de Agua de Enfriamiento se estima en USD 12.900 millones en 2026, y se espera que alcance USD 17.350 millones en 2031, a una CAGR del 6,11% durante el período de pronóstico (2026-2031). Los mandatos de infraestructura a nivel soberano, la rápida expansión de las industrias intensivas en datos y las normas más estrictas de reutilización del agua son las principales fuerzas que impulsan el mercado de Químicos para el Tratamiento de Agua de Enfriamiento. Asia-Pacífico es el punto focal de la reubicación manufacturera desde China hacia Vietnam, Indonesia y Bangladesh, una transición que incrementa la demanda química para el control de corrosión, incrustaciones y microbiológico en nuevos parques industriales. Las ampliaciones de generación de energía en China, India e Indonesia por sí solas añaden 250 gigavatios de capacidad intensiva en enfriamiento que debe operar de manera confiable a mayores ciclos de concentración, amplificando las ventas de inhibidores de fosfonato de alta gama. Los operadores de centros de datos que adoptan enfriamiento líquido de circuito cerrado incrementan el riesgo microbiano en volúmenes de agua compactos, acelerando la adopción de biocidas de acción rápida y plataformas de dosificación inteligente que reducen la sobredosificación y conservan el agua. Mientras tanto, las fluctuaciones de precios superiores al 30% para el ácido acrílico y los intermediarios de fósforo incentivan a los formuladores a desarrollar alternativas de origen biológico que estabilicen los márgenes y ayuden a los compradores a cubrir los impactos en las materias primas.

Conclusiones Clave del Informe

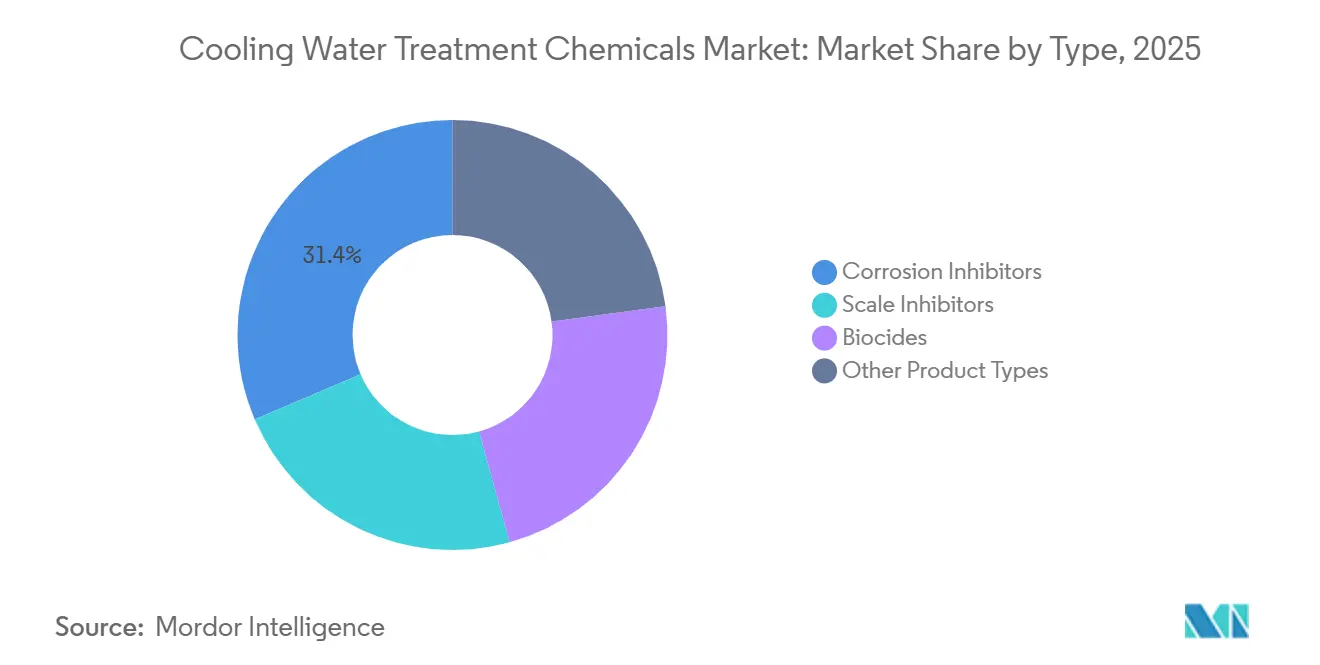

- Por tipo, los inhibidores de corrosión lideraron con una participación de ingresos del 31,43% en 2025; se prevé que los biocidas se expandan a una CAGR del 7,21% hasta 2031.

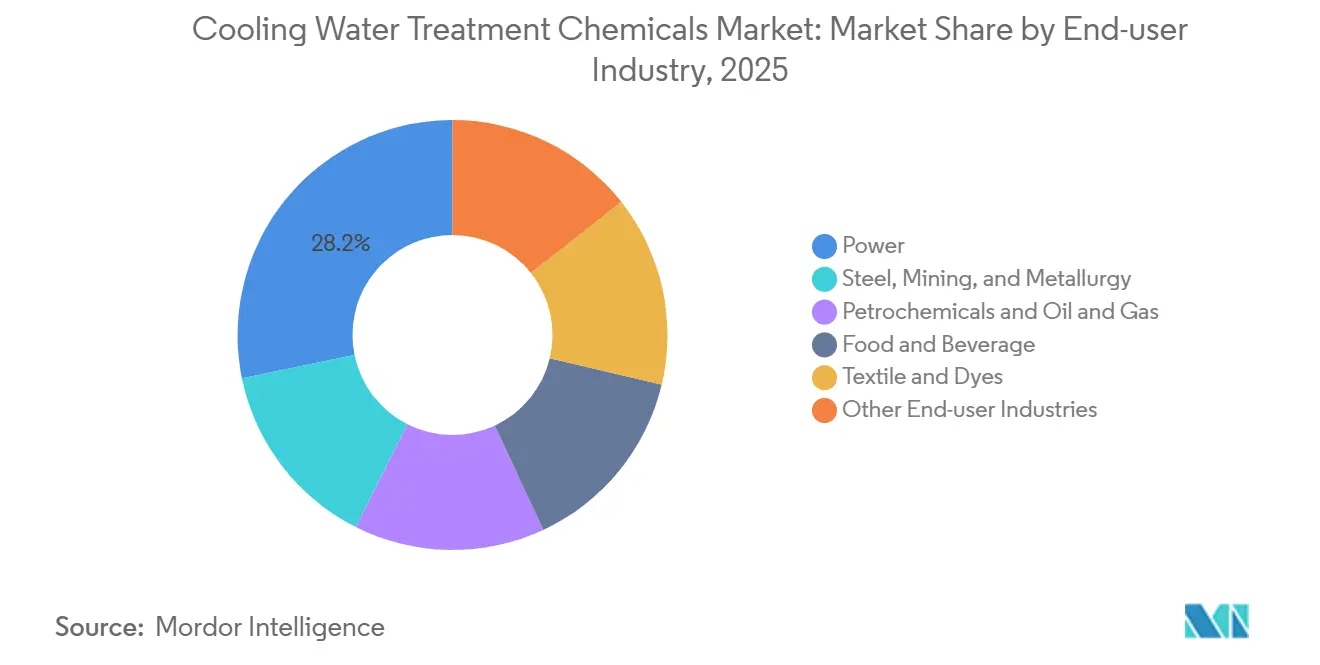

- Por industria de usuario final, el segmento de energía mantuvo el 28,22% de la participación del mercado de Químicos para el Tratamiento de Agua de Enfriamiento en 2025, mientras que se prevé que la industria energética registre la CAGR proyectada más alta del 7,41% hasta 2031.

- Por geografía, Asia-Pacífico representó el 43,70% de los ingresos globales en 2025 y avanza a una CAGR del 7,49% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Químicos para el Tratamiento de Agua de Enfriamiento

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento acelerado de la industria energética | +1.8% | Global, concentrado en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Regulaciones ambientales estrictas y de reutilización del agua | +1.5% | América del Norte y la UE, con efecto secundario en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión industrial en Asia-Pacífico | +1.4% | Núcleo de Asia-Pacífico, con efecto secundario en Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción creciente de dosificación inteligente digital e impulsada por IA | +0.9% | Global, con ganancias tempranas en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Aumento de la demanda de enfriamiento en centros de datos | +0.6% | América del Norte, Europa Occidental, Singapur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Acelerado de la Industria Energética

Entre 2024 y 2028, la capacidad de carga base global aumentará debido a los proyectos en curso de carbón y energía nuclear. La química de enfriamiento desempeña un papel vital en la protección de los condensadores que operan por encima de 35 °C[1]Sociedad Americana de Ingenieros Mecánicos, "Actualizaciones del Código de Calderas y Recipientes a Presión," asme.org. En el Sudeste Asiático, el plan de expansión energética de Indonesia y los revitalizados programas nucleares de Vietnam se enfrentan a climas húmedos y salinos. Estas condiciones intensifican desafíos como el crecimiento de biopelículas y la incrustación de calcio. Mientras tanto, las calderas supercríticas y ultrasupercríticas, que operan a altas presiones de vapor, exigen tolerancias estrictas a las impurezas. Esta preferencia se inclina hacia mezclas de polímeros de alta gama, aptas para reducir la corrosión bajo depósitos[2]Instituto de Investigación de Energía Eléctrica, "Avances en Tecnología de Calderas Supercríticas," epri.com . Además, los mandatos como el ciclo cerrado y la descarga cero de líquidos, conforme a la norma ISO 14001, pueden incrementar las dosis de productos químicos. Esta es una táctica que los operadores emplean para lograr ciclos de concentración elevados. En conjunto, estos matices técnicos y marcos regulatorios impulsan el mercado de Químicos para el Tratamiento de Agua de Enfriamiento tanto en naciones desarrolladas como en desarrollo.

Regulaciones Ambientales Estrictas y de Reutilización del Agua

En zonas con estrés hídrico, el Reglamento de Reutilización del Agua de la UE exige múltiples ciclos de concentración para las torres de enfriamiento, lo que efectivamente duplica el tiempo de residencia de los inhibidores y biocidas. Las revisiones de California al Título 22 ahora permiten el uso de efluentes terciarios para el enfriamiento industrial, siempre que los sólidos en suspensión totales se mantengan dentro de los límites permitidos. Esta estipulación incrementa la demanda de programas de biocidas robustos. La norma GB 50050-2024 de China exige el monitoreo en tiempo real de la conductividad y el pH para los circuitos de enfriamiento de alto volumen, lo que lleva a una rápida adopción del sistema 3D TRASAR de Ecolab y las soluciones iSOLUTIONS de Grundfos en Jiangsu y Guangdong. Mientras tanto, el límite revisado de cloruros de India está orientando a los molinos textiles y siderúrgicos hacia el uso de inhibidores con menor contenido de cloruros. En conjunto, estas regulaciones elevan los requisitos químicos de referencia, consolidando aún más el mercado de Químicos para el Tratamiento de Agua de Enfriamiento en estas regiones reguladas.

Expansión Industrial en Asia-Pacífico

En 2025, el valor agregado manufacturero de la ASEAN creció significativamente, superando el crecimiento de China a medida que las plantas electrónicas y petroquímicas migraron a Vietnam, Tailandia e Indonesia. Vietnam planea nuevas zonas industriales, cada una equipada con circuitos de agua de enfriamiento centralizados que deben tratar diversas corrientes de proceso. Los esquemas de Incentivos Vinculados a la Producción de India atrajeron inversiones sustanciales en plantas de nueva construcción, con sistemas de enfriamiento de descarga cero de líquidos que incrementan la intensidad química. Las fábricas TSMC Kumamoto y Rapidus Hokkaido de Japón reviven la demanda de agua ultrapura que requiere dispersantes no iónicos que no contaminen las líneas de litografía de menos de 7 nm. Estos desarrollos elevan colectivamente el mercado de Químicos para el Tratamiento de Agua de Enfriamiento en todo el corredor de Asia-Pacífico.

Adopción Creciente de Dosificación Inteligente Digital e Impulsada por IA

En torres de todo el mundo, el sistema 3D TRASAR de Ecolab emplea aprendizaje automático para monitorear trazadores fluorescentes, reduciendo la sobredosificación de productos químicos. Grundfos iSOLUTIONS aprovecha la analítica en la nube para alinear bombas de velocidad variable, prediciendo la formación de incrustaciones antes de que sea visible. La plataforma Ability de ABB, al modelar la química de las torres de enfriamiento bajo cargas variables, permite a los molinos siderúrgicos ajustar con precisión la purga y el consumo de productos químicos. En una planta farmacéutica belga, Waterleau SmartDose redujo el uso de biocidas correlacionando las lecturas de ATP con los actuadores de dosificación. Programas como el premio Better Plants del Departamento de Energía de los Estados Unidos reconocen a los adoptantes digitales, fomentando una presión entre pares que amplifica la adopción en el mercado. Estos avances no solo refuerzan el mercado de Químicos para el Tratamiento de Agua de Enfriamiento, sino que también integran las ventas de productos químicos en contratos de servicio duraderos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de concienciación entre las pymes | -0.5% | Asia Meridional, Sudeste Asiático, América Latina, África | Mediano plazo (2-4 años) |

| Uso creciente de alternativas no químicas al cloro | -0.7% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Volatilidad de precios de materias primas para polímeros especiales | -0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Uso Creciente de Alternativas No Químicas al Cloro

En 2025, los sistemas de ultravioleta, ozono y electrocloración in situ representaron una participación notable de las nuevas instalaciones de torres de enfriamiento, un aumento significativo respecto a su participación en 2022. Este aumento se produce a medida que los operadores buscan evitar los informes de materiales peligrosos exigidos por la OSHA y el Nivel II de la EPA. Una planta de energía en Texas redujo sus costos de biocidas con la instalación de un módulo de electrocloración. Sin embargo, esto implicó un gasto de capital superior al de las unidades de alimentación convencionales. Los procesadores de alimentos, con el objetivo de obtener la certificación orgánica —que prohíbe los compuestos halogenados— están probando el ozono. A pesar de las ventajas, los sistemas de UV y ozono representan un obstáculo financiero para las pymes, siendo los costos un factor significativo para las torres de tamaño mediano. Mientras tanto, la certificación Safer Choice de la EPA refuerza la credibilidad de los biocidas sin halógenos, impulsando a los proveedores de productos químicos a innovar o enfrentarse a la obsolescencia. Estas dinámicas frenan colectivamente la trayectoria de crecimiento del mercado de Químicos para el Tratamiento de Agua de Enfriamiento.

Volatilidad de Precios de Materias Primas para Polímeros Especiales

En enero de 2024, los precios del ácido acrílico aumentaron significativamente hacia octubre de 2025, impulsados por interrupciones en el propileno de la Costa del Golfo y cierres en BASF. En 2025, los costos del pentóxido de fósforo aumentaron después de que Yunnan y Guizhou limitaran su producción intensiva en energía. Esto llevó a un cambio hacia mezclas con menor contenido de fósforo. Desde 2023, los formuladores de nivel medio han experimentado caídas en los márgenes, lo que ha impulsado la consolidación de la industria y la extensión de acuerdos de maquila con proveedores de monómeros en Asia. SNF reveló que parte de su cartera de enfriamiento ahora incorpora polímeros de almidón de maíz. Estos polímeros no solo obtienen una prima, sino que también proporcionan un amortiguador contra las fluctuaciones en los precios petroquímicos. El Mecanismo de Ajuste en Frontera por Carbono de la UE impone costos adicionales al gravar las importaciones de fósforo de jurisdicciones que no cumplen. Si bien estos desafíos frenan ligeramente el mercado de Químicos para el Tratamiento de Agua de Enfriamiento, también impulsan un avance hacia innovaciones más ecológicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo – Los Biocidas Ganan Impulso Mientras los Inhibidores de Corrosión Mantienen su Escala

El tamaño del Mercado de Químicos para el Tratamiento de Agua de Enfriamiento para los inhibidores de corrosión equivale al 31,43% de los ingresos totales. Su papel consolidado en la protección de los intercambiadores de acero al carbono asegura una demanda estable incluso cuando los usuarios migran a mayores ciclos de concentración. Sin embargo, se proyecta que los biocidas entregarán una CAGR del 7,21% hasta 2031, la más rápida entre todas las clases de productos, ya que el enfriamiento líquido de circuito cerrado en los centros de datos concentra el riesgo microbiano en volúmenes compactos. La eliminación por parte de la UE de ocho activos heredados bajo las normas del Reglamento de Productos Biocidas obliga a los formuladores a lanzar productos de peróxido de hidrógeno y bromo que exigen precios unitarios más altos. Los inhibidores de incrustaciones ganan participación en regiones áridas a medida que los operadores buscan bajas tasas de purga, y los trazadores fluorescentes permiten la optimización de la dosis en tiempo real mediante sensores inteligentes. Otros grupos de productos —dispersantes, antiespumantes y ajustadores de pH— innovan en torno a surfactantes no iónicos que minimizan la espuma a altas velocidades, apoyando la creación de valor incremental dentro del mercado de Químicos para el Tratamiento de Agua de Enfriamiento.

La rápida evolución regulatoria da forma a la combinación química. Las mezclas sin fosfonato ayudan a los compradores europeos a cumplir con las normas de descarga de fósforo cada vez más estrictas, mientras que los derivados de aminoácidos cumplen con los indicadores de sostenibilidad para las empresas multinacionales bajo los Objetivos Basados en la Ciencia. Los proveedores con cadenas de investigación y desarrollo ágiles aseguran victorias en especificaciones, reforzando la participación de mercado de Químicos para el Tratamiento de Agua de Enfriamiento de las empresas que comercializan soluciones conformes con rapidez.

Por Industria de Usuario Final – El Sector Energético Sigue Siendo el Cliente Ancla

El tamaño del Mercado de Químicos para el Tratamiento de Agua de Enfriamiento para el sector energético, que representa el 28,22% de los ingresos totales, registra la CAGR segmental más alta del 7,41% prevista hasta 2031. Las plantas de carbón, nucleares y de ciclo combinado operan grandes circuitos de condensadores que demandan químicas multifuncionales. Las unidades supercríticas que operan por encima de 25 MPa adoptan mezclas de polímero-fosfonato resistentes a la hidrólisis a alta temperatura. El acero, la minería y la metalurgia requieren inhibidores que toleren circuitos cerrados a 80 °C, mientras que los petroquímicos buscan biocidas no oxidantes estables en agua con carga de hidrocarburos. Los procesadores de alimentos y bebidas emplean ácido peracético para eliminar residuos de halógenos prohibidos por los códigos de higiene, y los molinos textiles en Asia Meridional exhiben brechas crónicas de subdosificación que los contratos de dosificación inteligente buscan cerrar.

La diversificación de la demanda subraya la resiliencia del mercado. Las fábricas de semiconductores en Japón y Taiwán requieren una conductividad ultrabaja para proteger la litografía de menos de 7 nm, impulsando la adopción de dispersantes de alta pureza. Los centros de datos imponen límites estrechos de sílice y dureza para cumplir con los estándares ASHRAE TC 9.9, impulsando paquetes avanzados de control de incrustaciones. En conjunto, estas diversas necesidades amplían la huella del mercado de Químicos para el Tratamiento de Agua de Enfriamiento en múltiples segmentos de clientes.

Análisis Geográfico

Asia-Pacífico generó el 43,70% de los ingresos globales en 2025 y se espera que crezca a una CAGR del 7,49% hasta 2031. China lidera la carga, añadiendo energía nuclear, estableciendo nuevos parques industriales y aplicando la dosificación inteligente obligatoria para sistemas que superan umbrales específicos según la norma GB 50050-2024. Mientras tanto, India está canalizando inversiones en plantas de nueva construcción, exigiendo enfriamiento de descarga cero de líquidos, lo que podría amplificar la intensidad química. Japón está siendo testigo de un resurgimiento de los semiconductores, y Corea del Sur está reforzando su sector petroquímico con inversiones sustanciales, ambos contribuyendo a un mayor consumo regional.

En América del Norte, los límites de las directrices de efluentes de la EPA de los Estados Unidos restringen los sólidos disueltos totales, impulsando la adopción de ciclos más altos y programas de inhibidores robustos. La concentración de centros de datos de hiperescala en Virginia, Oregón y Texas está amplificando la demanda de biocidas no oxidantes y dispersantes de sílice. Además, las arenas petrolíferas de Canadá y las iniciativas de deslocalización cercana de México en los sectores automotriz y electrónico están impulsando un crecimiento incremental. El mercado de Europa está influenciado por las regulaciones de la UE sobre reutilización del agua y biocidas, que limitan las opciones de sustancias activas y orientan a los usuarios hacia ofertas de alta gama.

América del Sur es testigo de expansiones en pulpa, papel y petroquímicos en Brasil. Al mismo tiempo, el esquisto de Vaca Muerta en Argentina está aumentando las demandas de agua de enfriamiento para la fracturación hidráulica. En Chile y Perú, las minas de cobre y litio están implementando inhibidores de incrustaciones avanzados para manejar agua con alto contenido de sólidos disueltos totales en circuitos de electrodeposición. Oriente Medio y África están reforzando sus sectores petroquímico y energético; por ejemplo, el proyecto de gas Jafurah de Saudi Aramco requiere control de corrosión en entornos salinos, y las renovaciones de Eskom en Sudáfrica están optando por soluciones de descarga cero de líquidos. Estas actividades regionales refuerzan colectivamente la demanda de Químicos para el Tratamiento de Agua de Enfriamiento.

Panorama Competitivo

El mercado de químicos para el tratamiento del agua está moderadamente segmentado. La tecnología es el diferenciador clave. Los proveedores que ofrecen dosificación habilitada por IA obtienen primas de precio, asegurando contratos plurianuales que reducen la rotación. Los innovadores en productos de base biológica lanzan inhibidores de aminoácidos y biocidas de extractos vegetales que ayudan a los compradores a cumplir con los objetivos de emisiones de los Objetivos Basados en la Ciencia. Los responsables de adquisiciones en plantas siderúrgicas, petroquímicas y de alimentos buscan la doble fuente de suministro para cubrir los impactos en las materias primas, lo que permite a los actores regionales como Thermax y Chemtex ganar contratos localizados con productos químicos, equipos y monitoreo remoto integrados. En conjunto, estos movimientos estratégicos dan forma a la competencia dentro del mercado de Químicos para el Tratamiento de Agua de Enfriamiento.

Líderes de la Industria de Químicos para el Tratamiento de Agua de Enfriamiento

Ecolab Inc.

Veolia

Solenis

Kemira

Nouryon

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Kemira acordó adquirir Water Engineering, con sede en Nebraska, por aproximadamente USD 150 millones, con el objetivo de duplicar los ingresos por agua antes del cierre en 2026.

- Abril de 2024: Nalco Water, una empresa de Ecolab, lanzó el Programa Premium de Agua de Enfriamiento, combinando inteligencia digital con químicas de bajo fósforo para optimizar el tiempo de actividad de los clientes de energía y metales.

Alcance del Informe Global del Mercado de Químicos para el Tratamiento de Agua de Enfriamiento

Los Químicos para el Tratamiento de Agua de Enfriamiento son agentes químicos que eliminan bacterias de los sistemas de enfriamiento. Los químicos para el tratamiento de agua de enfriamiento se utilizan principalmente para limpiar el agua durante la generación de energía.

El mercado de Químicos para el Tratamiento de Agua de Enfriamiento está segmentado por tipo, industria de usuario final y geografía. Por tipo, el mercado está segmentado en inhibidores de corrosión, inhibidores de incrustaciones, biocidas y otros tipos de productos. Por industria de usuario final, el mercado está segmentado en energía, acero, minería y metalurgia, petroquímicos y petróleo y gas, alimentos y bebidas, textil y tintes, y otras industrias de usuarios finales. El informe también cubre el tamaño del mercado y los pronósticos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Inhibidores de Corrosión |

| Inhibidores de Incrustaciones |

| Biocidas |

| Otros Tipos de Productos (Dispersante de Aceite y Orgánico, Biodispersantes, Biopenetrantes, Antiespumantes, Ajustadores de pH y Otros) |

| Energía |

| Acero, Minería y Metalurgia |

| Petroquímicos y Petróleo y Gas |

| Alimentos y Bebidas |

| Textil y Tintes |

| Otras Industrias de Usuarios Finales (Fabricación Química (incl. químicos especiales), Pulpa y Papel, Sistemas de Climatización en Grandes Edificios, Centros de Datos, Electrónica y Semiconductores, Farmacéuticos y otros) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Inhibidores de Corrosión | |

| Inhibidores de Incrustaciones | ||

| Biocidas | ||

| Otros Tipos de Productos (Dispersante de Aceite y Orgánico, Biodispersantes, Biopenetrantes, Antiespumantes, Ajustadores de pH y Otros) | ||

| Por Industria de Usuario Final | Energía | |

| Acero, Minería y Metalurgia | ||

| Petroquímicos y Petróleo y Gas | ||

| Alimentos y Bebidas | ||

| Textil y Tintes | ||

| Otras Industrias de Usuarios Finales (Fabricación Química (incl. químicos especiales), Pulpa y Papel, Sistemas de Climatización en Grandes Edificios, Centros de Datos, Electrónica y Semiconductores, Farmacéuticos y otros) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Químicos para el Tratamiento de Agua de Enfriamiento en términos de valor?

El mercado fue valorado en USD 12.900 millones en 2026 y se proyecta que alcance USD 17.350 millones en 2031, registrando una CAGR del 6,11%.

¿Qué segmento muestra el crecimiento más rápido en Químicos para el Tratamiento de Agua de Enfriamiento?

Se espera que los biocidas registren la CAGR más alta del 7,21% hasta 2031, ya que el enfriamiento de circuito cerrado en centros de datos intensifica las necesidades de control microbiano.

¿Qué usuario final representa la mayor participación en la demanda de productos químicos?

Las instalaciones de generación de energía mantuvieron el 28,22% de los ingresos de 2025 y siguen siendo el grupo de clientes ancla en medio de 250 GW de nuevas adiciones de capacidad de carga base.

¿Por qué Asia-Pacífico es fundamental para las ventas futuras?

Asia-Pacífico concentra el 43,70% de los ingresos globales y se expande a una CAGR del 7,49% gracias a los cambios manufactureros, los proyectos de energía y los nuevos parques industriales.

¿Cómo se diferencian los proveedores en un entorno competitivo fragmentado?

Los principales proveedores combinan plataformas de dosificación habilitadas por IA con garantías de rendimiento, mientras que los actores de nicho lanzan inhibidores de base biológica para cumplir con los objetivos de sostenibilidad.

Última actualización de la página el: