Tamaño y Participación del Mercado de Químicos para Tratamiento de Agua en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

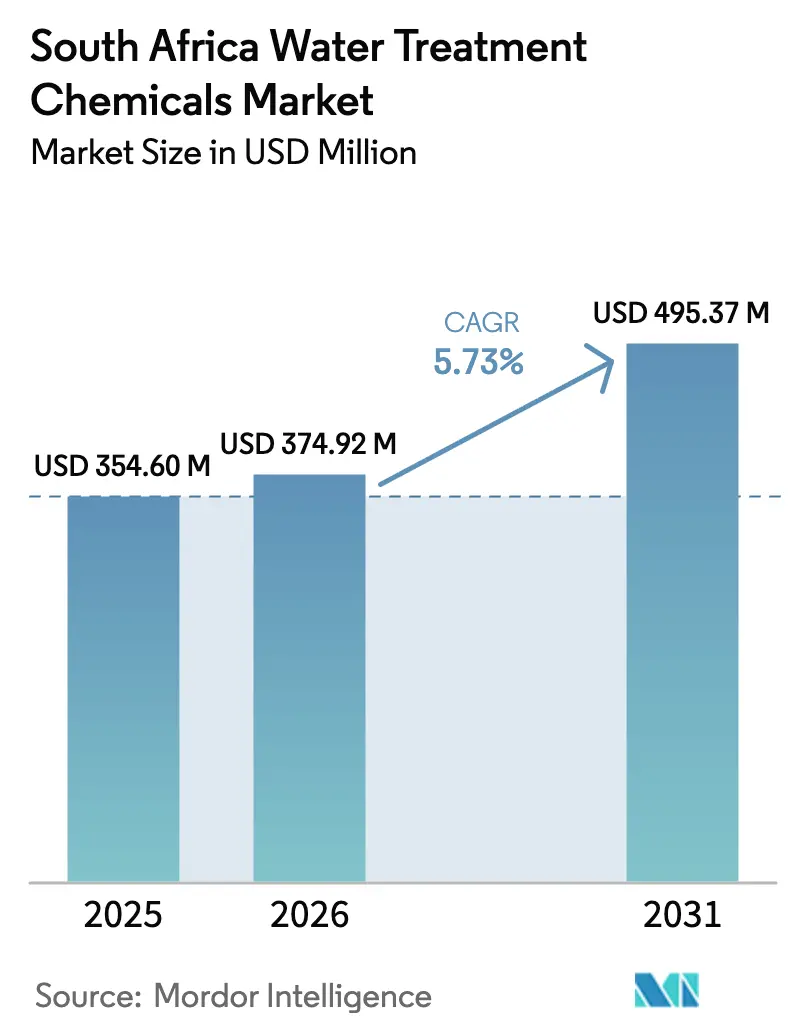

| Tamaño del mercado en el año base (2025) | 354.60 Millones de dólares |

| Tamaño del Mercado (2026) | 374.92 Millones de dólares |

| Tamaño del Mercado (2031) | 495.37 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Tratamiento de Agua en Sudáfrica por Mordor Intelligence

Se espera que el tamaño del Mercado de Químicos para Tratamiento de Agua en Sudáfrica aumente de USD 354,60 millones en 2025 a USD 374,92 millones en 2026 y alcance USD 495,37 millones en 2031, creciendo a una CAGR del 5,73% durante 2026-2031. La persistente escasez de agua, una alta tasa de asignación de recursos y las pérdidas de agua no contabilizada mantienen la demanda de químicos estructuralmente elevada. Las renovadas auditorías Blue Drop y Green Drop exponen el incumplimiento generalizado de los municipios, creando adquisiciones con presupuesto protegido para coagulantes, desinfectantes y polímeros. La volatilidad de las materias primas importadas y los cortes de energía de Etapa 6 incrementan las presiones de costos, aunque las subvenciones a la infraestructura y los mandatos de reutilización de agua en la minería sostienen un crecimiento constante del volumen. Las multinacionales aprovechan carteras especializadas en pretratamiento de membranas y eliminación de metales pesados, mientras que los productores nacionales protegen las cuentas municipales de gran volumen mediante logística local y agilidad en precios.

Conclusiones Clave del Informe

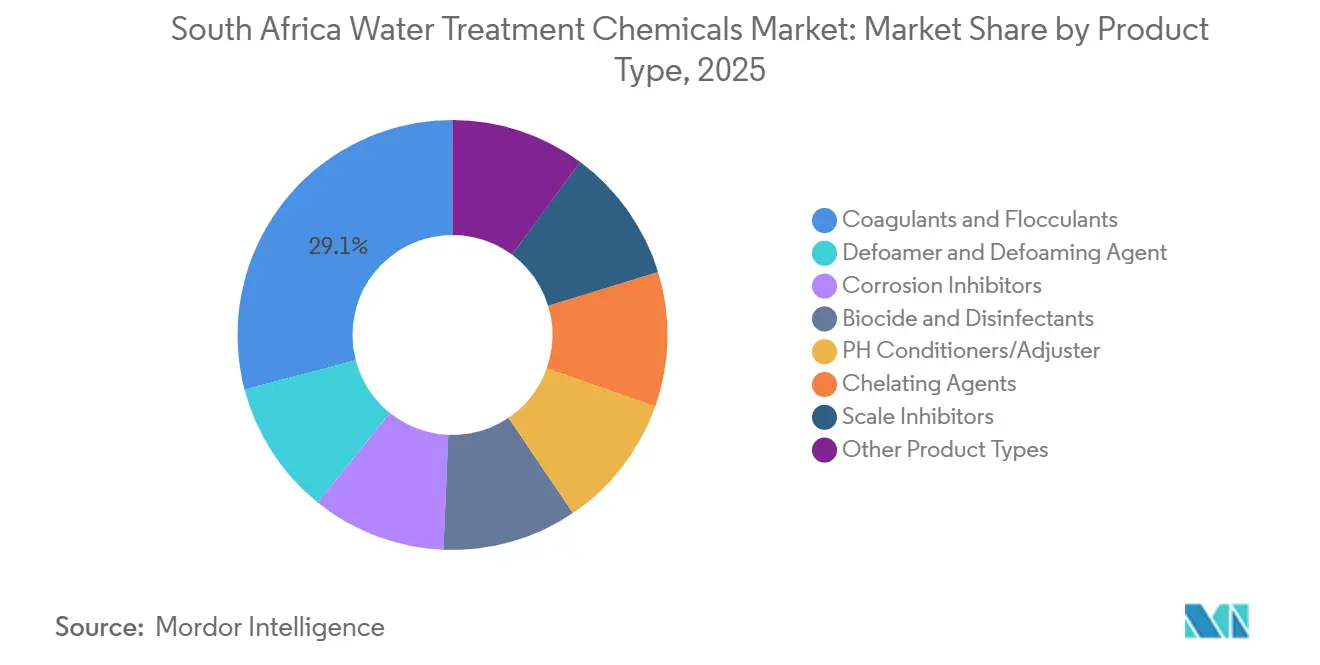

- Por tipo de producto, los coagulantes y floculantes lideraron con el 29,07% de la participación del mercado de químicos para tratamiento de agua en Sudáfrica en 2025. Se prevé que los biocidas y desinfectantes se expandan a una CAGR del 6,58% hasta 2031.

- Por fuente, las formulaciones sintéticas representaron el 86,36% del tamaño del mercado de químicos para tratamiento de agua en Sudáfrica en 2025 y se prevé que se expandan a una CAGR del 5,93% hasta 2031.

- Por aplicación, la clarificación de agua cruda representó el 39,79% del tamaño del mercado de químicos para tratamiento de agua en Sudáfrica en 2025 y se prevé que se expanda a una CAGR del 6,32% hasta 2031.

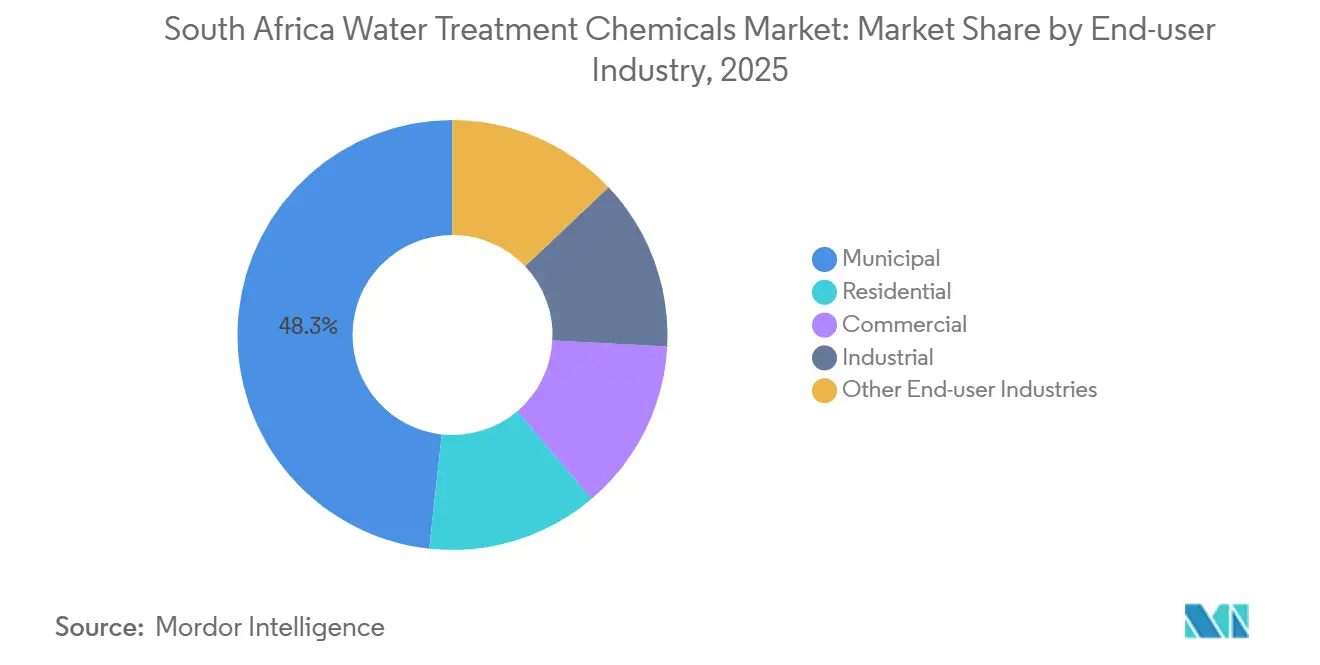

- Por usuario final, el segmento municipal captó el 48,28% de los ingresos en 2025 y avanza a una CAGR del 6,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Químicos para Tratamiento de Agua en Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Grave escasez de agua que se intensifica después de 2026 | +1.2% | Nacional, con estrés agudo en Gauteng, Cabo Occidental, Cabo Oriental | Largo plazo (≥ 4 años) |

| Escalada de pérdidas de agua no contabilizada que desencadena demanda de químicos | +1.1% | Nacional, concentrada en metrópolis (Johannesburgo, eThekwini, Ciudad del Cabo) | Mediano plazo (2-4 años) |

| Programa de revitalización Blue/Green Drop del Gobierno | +1.0% | Nacional, priorizando 277 sistemas municipales críticos | Mediano plazo (2-4 años) |

| Mandatos de reutilización de agua en los sectores minero y energético | +0.9% | Gauteng, Mpumalanga, Limpopo, Noroeste (cinturones mineros); nacional (centrales eléctricas de Eskom) | Largo plazo (≥ 4 años) |

| Rápido cambio hacia unidades de desalinización basadas en membranas en plantas costeras | +0.8% | Cabo Occidental (Ciudad del Cabo), KwaZulu-Natal (Durban), Cabo Oriental (Bahía Nelson Mandela) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Grave Escasez de Agua que se Intensifica Después de 2026

Sudáfrica enfrenta un déficit de suministro proyectado para 2030, lo que obliga a aplicar dosis más altas de químicos para salvaguardar el agua potable durante las sequías[1]Departamento de Agua y Saneamiento, "Plan Maestro Nacional de Agua y Saneamiento," dws.gov.za. El Sistema 5A de Zuikerbosch de Rand Water, puesto en marcha en 2025, consume cal a granel, cloruro férrico, dióxido de carbono y cloro, lo que ilustra el volumen impulsado por proyectos. La variabilidad climática desplaza las precipitaciones hacia eventos más cortos e intensos, lo que aumenta la turbidez del agua cruda y los picos estacionales en la demanda de coagulantes. Las actualizaciones de infraestructura se retrasan respecto a los objetivos del plan maestro, por lo que los químicos siguen siendo la principal herramienta de mitigación. Las licitaciones municipales ahora favorecen el suministro combinado y el servicio técnico para estabilizar la dosificación a medida que la calidad fluctúa.

Escalada de Pérdidas de Agua No Contabilizada que Desencadena Demanda de Químicos

El agua no contabilizada nacional aumentó en 2023, lo que obliga a las empresas de servicios públicos a sobretratar mayores volúmenes brutos. Los proyectos de reducción de fugas en Johannesburgo y eThekwini avanzan lentamente, manteniendo la intensidad química por encima de las normas históricas[2]Ciudad de Johannesburgo, "Programa de Reducción de Agua No Contabilizada de Johannesburg Water," joburg.org.za. Los tiempos de residencia elevados aceleran la degradación del cloro y la formación de biopelículas, impulsando campañas periódicas de cloración de choque. Las subvenciones del Tesoro priorizan el reemplazo de tuberías, pero los retrasos en la ejecución consolidan el uso de químicos como solución provisional. Los proveedores combinan análisis de detección de fugas con química de tratamiento para defender los márgenes.

Programa de Revitalización Blue/Green Drop del Gobierno

En 2023, las auditorías reclasificaron sistemas como críticos. Ahora, los desembolsos de subvenciones dependen de los planes de mejora, lo que garantiza que los presupuestos de químicos estén asegurados incluso en municipios con restricciones fiscales. Los fallos microbiológicos conducen a puntos de ajuste de desinfectante residual más elevados, impulsando el crecimiento de los biocidas. Los contratos de servicio integrado están en aumento, combinando el suministro de químicos con la capacitación de operadores y la dosificación automatizada. A medida que crece el incumplimiento en aguas residuales, aumenta la demanda de sal férrica y polímero para facilitar la eliminación de nutrientes.

Mandatos de Reutilización de Agua en los Sectores Minero y Energético

Las Licencias de Uso de Agua exigen que las minas neutralicen el drenaje ácido con cal y sales férricas, y luego purifiquen el efluente con floculantes de poliacrilamida. Los sistemas de enfriamiento recirculante de Eskom dependen de inhibidores de corrosión y biocidas para mantener la eficiencia de la planta. El complejo Secunda de Sasol consume dispersantes especializados y ajustadores de pH, aunque la disciplina de capital modera el potencial de crecimiento del volumen a corto plazo. La adopción de descarga cero de líquidos fomenta el uso de agentes quelantes y polímeros de alta gama.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los cortes de energía incrementan los costos de producción y dosificación | -0.7% | Nacional, con impacto agudo en los centros de fabricación de Gauteng y KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Volatilidad de importación de materias primas (alumbre, epiclorhidrina) | -0.6% | Nacional, afectando a todos los formuladores dependientes de intermediarios importados | Mediano plazo (2-4 años) |

| Especificaciones más estrictas de contenido metálico (SANS 50883) que elevan los costos de cumplimiento | -0.4% | Nacional, afectando a fabricantes de coagulantes y floculantes y a la contratación municipal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Cortes de Energía Incrementan los Costos de Producción y Dosificación

Los productores de cloro-álcali enfrentaron un aumento en los costos unitarios debido a los cortes de Etapa 6, lo que los obligó a depender de generadores diésel de respaldo. En un intento por proteger sus celdas de electrólisis, las empresas aseguraron líneas de energía dedicadas. Mientras tanto, las plantas municipales lidiaron con interrupciones en la dosificación, lo que generó desperdicio de químicos y posibles problemas de cumplimiento. Aunque los proveedores incorporan una prima de riesgo en sus precios de licitación, las empresas de servicios públicos, ya con recursos limitados, se resisten a absorber el costo total. Como resultado, la inseguridad energética reduce los márgenes de ganancia y obstaculiza las expansiones de capacidad.

Volatilidad de Importación de Materias Primas (Alumbre, Epiclorhidrina)

El ZAR se depreció frente al USD, lo que generó mayores costos de importación para el alumbre y la epiclorhidrina. Los formuladores, sujetos a licitaciones anuales, encuentran difícil trasladar estos costos, lo que reduce sus márgenes de ganancia. La desinversión de AECI en su unidad de Agua Pública subraya el impacto de las presiones sobre los márgenes en las decisiones de cartera. Con los costos de energía representando un desafío, la expansión local en la producción de alumbre parece improbable, dejando los precios susceptibles a las fluctuaciones cambiarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Coagulantes Anclan la Demanda de Clarificación Municipal

Los coagulantes y floculantes capturaron el 29,07% de los ingresos del mercado de químicos para tratamiento de agua en Sudáfrica en 2025. La categoría se beneficia de los picos de turbidez del agua cruda y las continuas actualizaciones de clarificadores en 277 sistemas municipales críticos. El alumbre y las sales férricas de uso general impulsan el volumen, mientras que las mezclas de poliacrilamida proporcionan margen. Los biocidas y desinfectantes, la línea de mayor crecimiento con una CAGR del 6,58%, se benefician de los brotes de cólera que impulsaron la cloración de emergencia en áreas periurbanas. Los antiincrustantes, inhibidores de corrosión y dispersantes se dirigen a calderas industriales, torres de enfriamiento y plantas de desalinización, proporcionando posiciones premium para las multinacionales. Los antiespumantes y agentes quelantes siguen siendo de nicho pero esenciales en los circuitos de deshidratación de lodos y eliminación de metales pesados.

Los productos de segundo nivel muestran un interés creciente a medida que la puntuación Blue Drop ahora otorga puntos por oxidación avanzada y control de nutrientes. Las licitaciones municipales estipulan la certificación NSF o SANS, y 442 productos registrados cumplen este umbral, lo que subraya la intensa competencia. Los proveedores se diferencian mediante formulaciones combinadas que reducen los volúmenes de lodos y disminuyen el consumo de polímeros, mientras que los operadores público-privados incluyen el arrendamiento de equipos de dosificación en contratos plurianuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Las Formulaciones Sintéticas Dominan por Costo y Suministro

Las formulaciones sintéticas representaron el 86,36% de la participación en 2025, expandiéndose a una CAGR del 5,93% hasta 2031. Las unidades de cloro-álcali, ácido sulfúrico y polímeros en Gauteng y KwaZulu-Natal sustentan el suministro local. La planta de Afro-Zonke, en funcionamiento en 2026, asegura aún más las materias primas de cloro y sosa cáustica. Las ofertas de base biológica —floculantes de quitosano, coagulantes de extracto vegetal— siguen siendo a escala piloto porque la logística de materias primas y las vías de certificación no están probadas. Un estudio de 2024 de la Universidad de Johannesburgo demostró la eficacia de los poliuretanos de líquido iónico con ciclodextrina para la eliminación de orgánicos y cromo, pero la economía de la regeneración bloquea la comercialización.

La ventaja de costos, las curvas de dosificación establecidas y las clasificaciones de peligro aprobadas por los seguros consolidan la posición dominante de los sintéticos. Los debates sobre la fijación de precios del carbono pueden alterar el equilibrio, aunque los volúmenes a corto plazo se mantienen firmemente sintéticos.

Por Aplicación: La Clarificación de Agua Cruda Lidera el Consumo

La clarificación de agua cruda representó el 39,79% de la demanda en 2025, avanzando a una CAGR del 6,32% hasta 2031. La alta turbidez durante las tormentas de verano obliga a aplicar dosis elevadas de alumbre y polímero. La desalinización y el pretratamiento de ósmosis inversa crecen más rápido a medida que las metrópolis costeras replican el modelo de membranas de Ciudad del Cabo. Los antiincrustantes y biocidas para sistemas de ósmosis inversa atraen precios unitarios elevados, y las especificaciones de licitación a menudo incluyen servicios de autopsia y limpieza de membranas, asegurando ingresos plurianuales. El tratamiento de agua de enfriamiento y de calderas en las estaciones de Eskom y el complejo Secunda de Sasol depende de inhibidores de corrosión e incrustaciones para mantener la eficiencia térmica, generando una demanda de referencia constante. Los circuitos de drenaje ácido de minas consumen cal, cloruro férrico y polímeros en altas proporciones por metro cúbico, sosteniendo los volúmenes regionales en Mpumalanga y Limpopo.

Por Industria de Usuario Final: El Sector Municipal Domina los Ingresos y el Crecimiento

El sector municipal captó el 48,28% de los ingresos de 2025 y crece a una CAGR del 6,31% hasta 2031. Las subvenciones a la infraestructura se destinan a la renovación de clarificadores, la deshidratación de lodos y la automatización de la dosificación. El proyecto Zuikerbosch de Rand Water ejemplifica la adquisición de químicos a gran escala. Los sectores industriales, incluidos la minería, la energía, los alimentos y bebidas, y los químicos, representan una parte significativa del volumen y prefieren contratos más largos, con precios trimestrales vinculados a índices de materias primas. En contraste, los segmentos residencial y comercial están más fragmentados, concentrándose en tabletas de cloro para uso en el punto de consumo y unidades compactas de ablandamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En Sudáfrica, Gauteng, KwaZulu-Natal y el Cabo Occidental dominan la demanda de químicos para tratamiento de agua. Gauteng cuenta con un corredor concentrado que abarca desde la producción de cloro hasta la fabricación de polímeros, con actores clave como Afro-Zonke, NCP Chlorchem y AECI agrupados cerca de Johannesburgo. Este posicionamiento estratégico garantiza entregas rápidas a los depósitos municipales. Mientras tanto, KwaZulu-Natal aprovecha el puerto de Durban para importar ácido sulfúrico y materias primas de polímeros, al tiempo que exporta coagulantes procesados a los estados vecinos de la SADC. En el Cabo Occidental, una sequía persistente ha acelerado la adopción de la desalinización. Con tuberías de gasto de capital que se extienden hasta 2028, hay una clara indicación de una demanda sostenida de químicos.

Mpumalanga y Limpopo, conocidas por su actividad minera, exhiben un mayor uso de químicos por cada metro cúbico tratado. En el Witwatersrand y el cinturón de cromo, las plantas de drenaje ácido de minas utilizan cal y sales férricas a tasas superiores al promedio. Aunque el Cabo Oriental, el Noroeste y el Estado Libre se rezagan en el gasto per cápita, se benefician de intervenciones Blue Drop priorizadas, lo que sugiere un potencial de crecimiento. Debido a los desafíos logísticos en el ferrocarril de Transnet, los formuladores están estableciendo depósitos satélite cerca de las capitales provinciales. Este movimiento no solo mejora los niveles de servicio, sino que también reduce el riesgo de desabastecimiento.

Panorama Competitivo

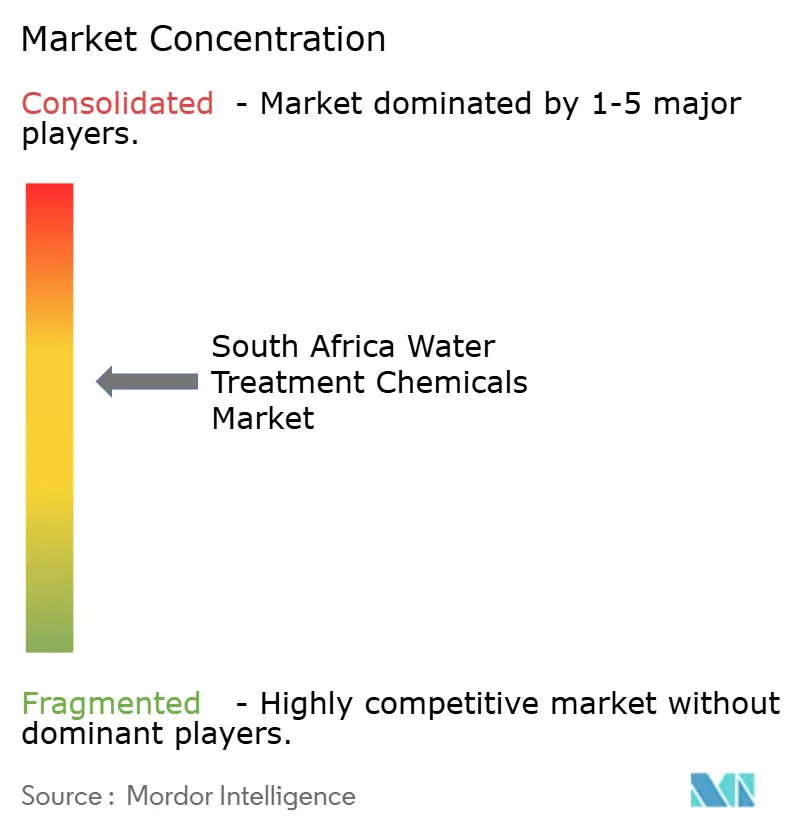

El mercado de químicos para tratamiento de agua en Sudáfrica está moderadamente concentrado. Las multinacionales controlan las especialidades de alto margen y las plataformas de dosificación digital. Los grandes actores nacionales mantienen licitaciones municipales de gran volumen y aprovechan la logística local. Los movimientos estratégicos incluyen la absorción por parte de Solenis de los floculantes de BASF en 2024 para profundizar su exposición en la minería; la adquisición por parte de Ecolab de la unidad de agua ultrapura de Ovivo en 2025 para apuntar a clientes de semiconductores y farmacéuticos; y la expansión por parte de Veolia del almacenamiento de antiincrustantes AQUAMAX cerca de Ciudad del Cabo para capturar el crecimiento de la desalinización. Los innovadores locales exploran polímeros de base biológica y antiincrustantes libres de fosfonato, pero enfrentan obstáculos de certificación y escasez de capital de riesgo.

Líderes de la Industria de Químicos para Tratamiento de Agua en Sudáfrica

AECI

SNF

Ecolab Inc.

Solenis

Flocuchem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Ecolab completó la adquisición del negocio de Agua Ultrapura para Electrónica de Ovivo, impulsando las ofertas de tratamiento avanzado para sitios de alta tecnología en Sudáfrica.

- Noviembre de 2024: BASF desinvirtió su cartera de floculantes para minería, incluidas las marcas Magnafloc y Rheomax, a Solenis para reenfocarse en los reactivos de flotación.

Alcance del Informe del Mercado de Químicos para Tratamiento de Agua en Sudáfrica

Los químicos para tratamiento de agua son sustancias utilizadas para purificar el agua mediante la eliminación de contaminantes, la desinfección y la prevención de incrustaciones o corrosión en sistemas de agua industriales, municipales y residenciales. Estos químicos se clasifican según sus funciones específicas en el proceso de tratamiento de agua.

El mercado de químicos para tratamiento de agua está segmentado por tipo de producto, fuente, aplicación e industria de usuario final. Por tipo de producto, el mercado está segmentado en coagulantes y floculantes, antiespumantes y antiespumas, inhibidores de corrosión, biocidas y desinfectantes, acondicionadores/ajustadores de pH, agentes quelantes, inhibidores de incrustaciones y otros productos. Por fuente, el mercado está segmentado en sintético y de base biológica. Por aplicación, el mercado está segmentado en tratamiento de agua de calderas, tratamiento de agua de enfriamiento, clarificación de agua cruda, desalinización y pretratamiento de ósmosis inversa, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en residencial, comercial, industrial, municipal y otras industrias. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Coagulantes y Floculantes |

| Antiespumante y Agente Antiespumante (Antiespumas) |

| Inhibidores de Corrosión |

| Biocidas y Desinfectantes |

| Acondicionadores/Ajustadores de pH |

| Agentes Quelantes |

| Inhibidores de Incrustaciones |

| Otros Tipos de Productos |

| Sintético |

| De Base Biológica |

| Tratamiento de Agua de Calderas |

| Tratamiento de Agua de Enfriamiento |

| Clarificación de Agua Cruda/Captación |

| Desalinización y Pretratamiento de Ósmosis Inversa |

| Otras Aplicaciones |

| Residencial |

| Comercial |

| Industrial |

| Municipal |

| Otras Industrias de Usuario Final |

| Por Tipo de Producto | Coagulantes y Floculantes |

| Antiespumante y Agente Antiespumante (Antiespumas) | |

| Inhibidores de Corrosión | |

| Biocidas y Desinfectantes | |

| Acondicionadores/Ajustadores de pH | |

| Agentes Quelantes | |

| Inhibidores de Incrustaciones | |

| Otros Tipos de Productos | |

| Por Fuente | Sintético |

| De Base Biológica | |

| Por Aplicación | Tratamiento de Agua de Calderas |

| Tratamiento de Agua de Enfriamiento | |

| Clarificación de Agua Cruda/Captación | |

| Desalinización y Pretratamiento de Ósmosis Inversa | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Municipal | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la demanda sostenida de químicos para tratamiento de agua en Sudáfrica a pesar de las restricciones fiscales en los municipios?

La persistente escasez de agua, las pérdidas de agua no contabilizada y los mandatos de cumplimiento Blue/Green Drop obligan a las empresas de servicios públicos a mantener o aumentar la dosificación de químicos incluso cuando los presupuestos de capital son ajustados.

¿Qué categorías de productos crecen más rápido dentro de los químicos para tratamiento de agua en Sudáfrica?

Se prevé que los biocidas y desinfectantes se expandan a una CAGR del 6,58% hasta 2031, impulsados por brotes de cólera y normas microbiológicas más estrictas.

¿Es probable que los coagulantes de base biológica desplacen al alumbre sintético y las sales férricas en el corto plazo?

No se espera un cambio a corto plazo porque los proyectos piloto tienen dificultades con la disponibilidad de materias primas, la economía de la regeneración y la certificación de agua potable, manteniendo los sintéticos en una participación del 86,36% en 2025.

¿Cuál es la demanda actual del mercado de químicos para tratamiento de agua en Sudáfrica y su crecimiento esperado para 2031?

El consumo en Sudáfrica es de USD 374,92 millones en 2026 y se proyecta que alcance USD 495,37 millones en 2031, reflejando una CAGR del 5,73%.

Última actualización de la página el: