Tamaño y Cuota del Mercado de Cloruro de Aluminio Polibásico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.20% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

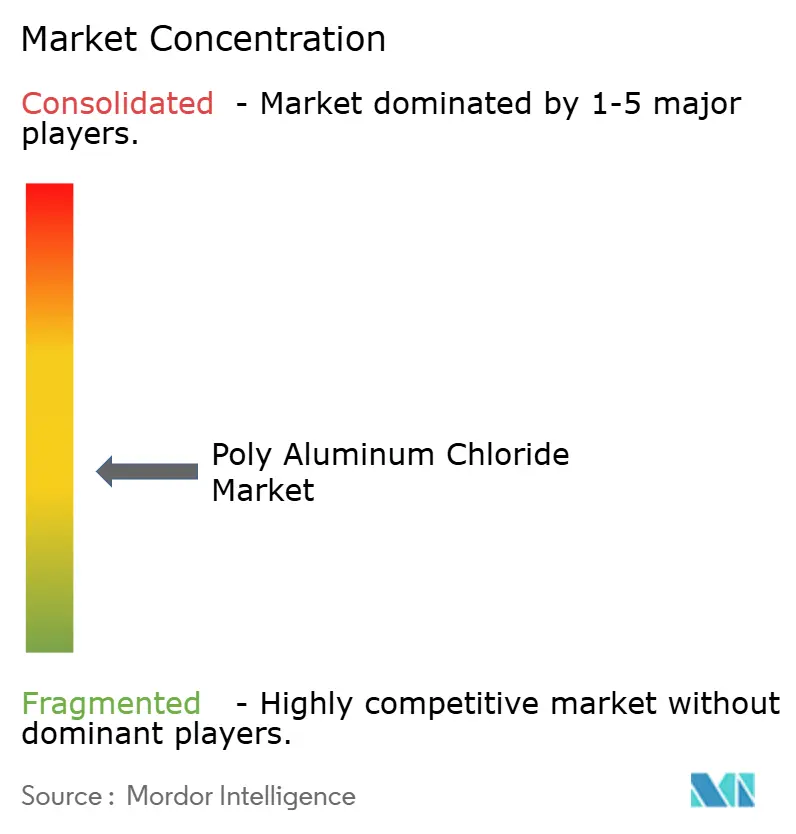

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cloruro de Aluminio Polibásico por Mordor Intelligence

El tamaño del Mercado de Cloruro de Aluminio Polibásico fue valorado en USD 2,05 mil millones en 2025 y se estima que crecerá desde USD 2,14 mil millones en 2026 hasta alcanzar USD 2,62 mil millones en 2031, a una CAGR del 4,20% durante el período de previsión (2026-2031). La demanda persistente de las empresas municipales de servicios de agua y de las instalaciones industriales ancla el crecimiento, dado que el cloruro de aluminio polibásico (CAP) supera consistentemente al sulfato de aluminio tradicional en condiciones de pH variables y en la eliminación de contaminantes emergentes. Los organismos reguladores están endureciendo los límites de vertido para la demanda química de oxígeno y los sólidos en suspensión totales, lo que lleva a las plantas a preferir los menores niveles de aluminio residual del CAP y su mayor ventana operativa. El creciente aumento de la capacidad de desalinización en Asia-Pacífico, combinado con la expansión de los proyectos municipales de reutilización del agua, sostiene el consumo de referencia incluso cuando los repuntes en los precios de las materias primas generan presión de costes a corto plazo. Las estrategias competitivas se orientan ahora hacia grados adaptados a la basicidad, soporte de dosificación digital y optimización logística que reduce las emisiones de transporte al tiempo que garantiza la entrega justo a tiempo.

Principales Conclusiones del Informe

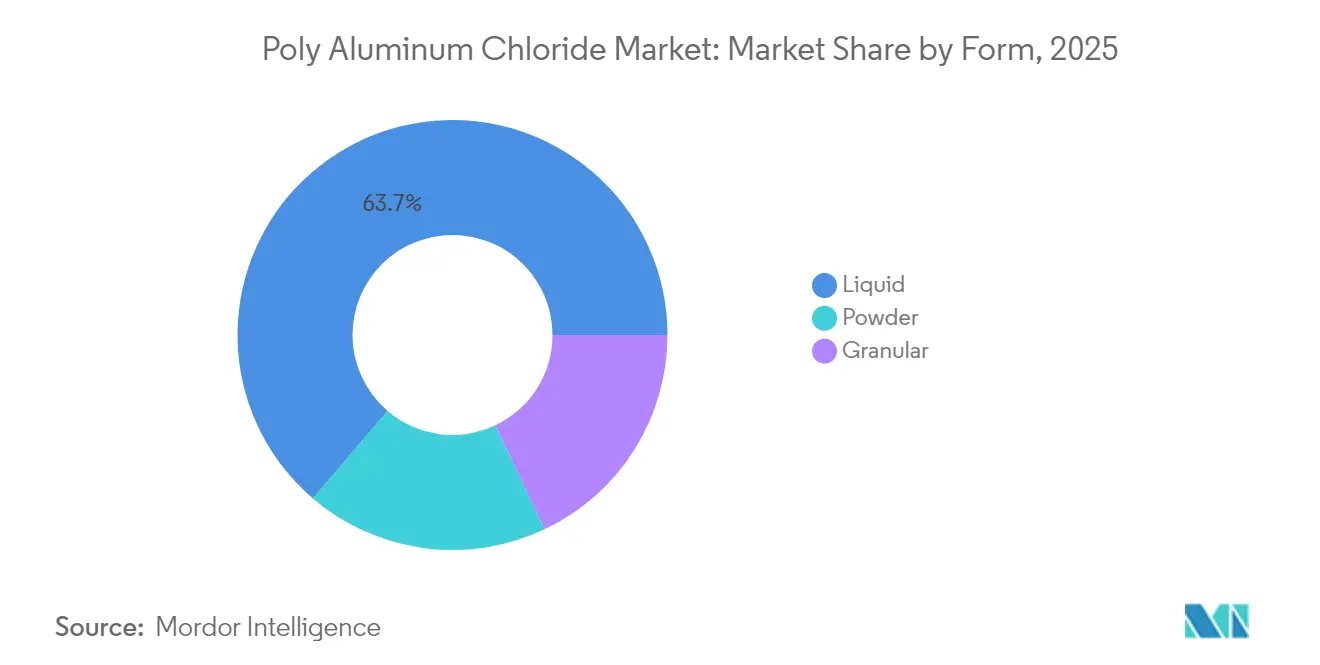

- Por forma, los productos líquidos dominaron con una cuota del 63,75% del mercado de cloruro de aluminio polibásico en 2025, mientras que se prevé que los grados en polvo crezcan a una CAGR del 4,52% hasta 2031.

- Por nivel de basicidad, los grados de basicidad media capturaron el 46,35% de la cuota de ingresos en 2025; se proyecta que las formulaciones de alta basicidad se expandan a una CAGR del 4,74% hasta 2031.

- Por industria de usuario final, el tratamiento de agua representó el 60,65% del tamaño del mercado de cloruro de aluminio polibásico en 2025, mientras que cosméticos y cuidado personal avanza a una CAGR del 4,92% hasta 2031.

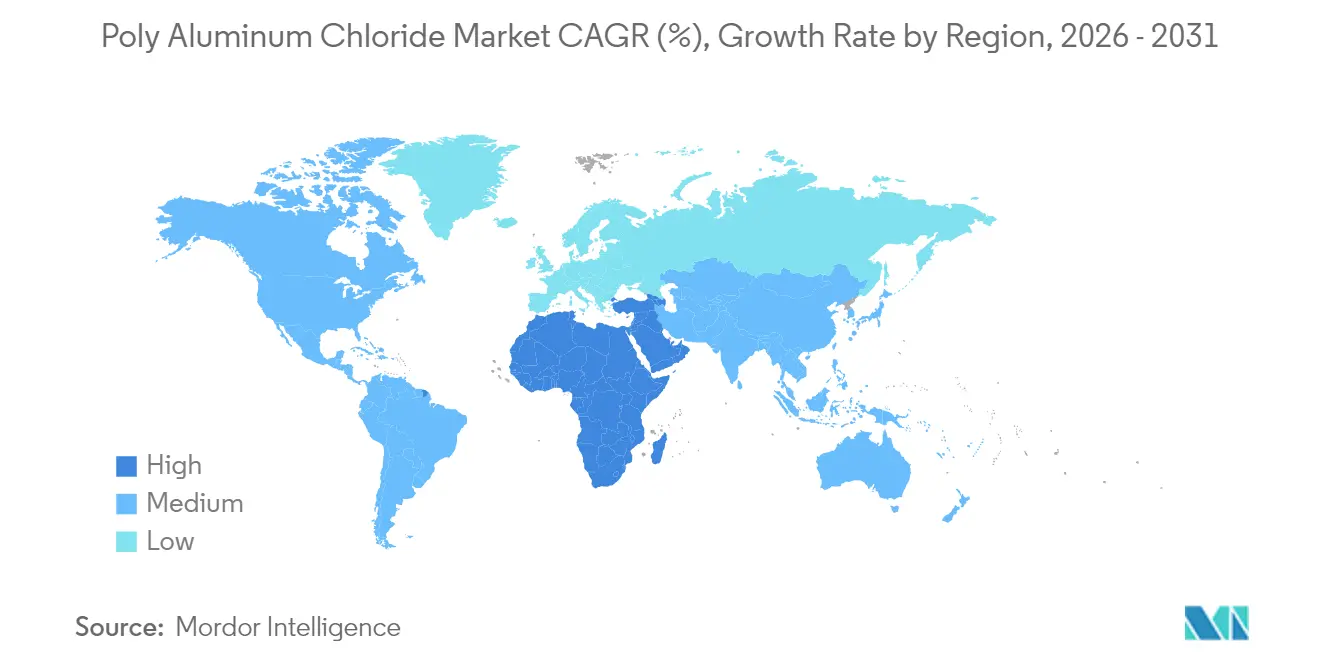

- Por geografía, Asia-Pacífico lideró con una cuota de ingresos del 49,10% en 2025; se espera que Medio Oriente y África sea la región de más rápido crecimiento con una CAGR del 4,38% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cloruro de Aluminio Polibásico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las normas de vertido para demanda química de oxígeno/sólidos en suspensión totales | +1.2% | Global, más pronunciado en la UE, América del Norte y Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Desalinización en Asia-Pacífico y expansión de proyectos de reutilización municipal | +0.8% | Núcleo de Asia-Pacífico, con extensión hacia Medio Oriente y África | Largo plazo (≥ 4 años) |

| Ventaja de coste frente al alumbre y las sales férricas | +0.6% | Global | Corto plazo (≤ 2 años) |

| CAP de alta basicidad para la captura de microplásticos | +0.4% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de sistemas de electrosíntesis de CAP in situ | +0.3% | Clusters industriales en América del Norte, UE y Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de las Normas de Vertido Impulsa la Adopción de Coagulación Avanzada

Las agencias medioambientales de la Unión Europea, los Estados Unidos y las economías avanzadas de Asia-Pacífico han introducido umbrales más rigurosos de demanda química de oxígeno y sólidos en suspensión totales que obligan a los operadores a adoptar coagulantes de mayor rendimiento. La próxima revisión de la Directiva de Tratamiento de Aguas Residuales Urbanas de la UE a finales de 2025 formaliza objetivos mejorados de eliminación de nutrientes, reforzando la preferencia por el CAP, cuya mayor ventana de pH y menor generación de lodos reducen los costes de manejo en la fase posterior. Segmentos industriales como los textiles y la elaboración de alimentos favorecen ahora la química de aluminio prepolimerizado que satisface múltiples parámetros de vertido de forma simultánea, poniendo de relieve la versatilidad del CAP. El impulso regulatorio combinado añade aproximadamente EUR 40 millones de demanda química anual en las plantas de tratamiento de la región EMEA, sustentando contratos de adquisición estables a pesar de la volatilidad de los precios de las materias primas.

La Expansión de la Desalinización en Asia-Pacífico Impulsa la Demanda de Coagulantes

Los gobiernos de Asia-Pacífico continúan aprobando proyectos de desalinización a gran escala y de reutilización municipal para hacer frente a la escasez de agua, posicionando a la región como el mayor centro de demanda de CAP. Los mandatos de reutilización de agua industrial de China, la iniciativa de Ciudades Inteligentes de India y los programas de infraestructura del Sudeste Asiático dependen del CAP de alta basicidad para una formación estable de flóculos en agua de alimentación salina. Megaproyectos como el complejo RAPID de Malasia y los nuevos corredores industriales de Indonesia incorporan trenes de tratamiento de agua que especifican el CAP en la etapa de pretratamiento, garantizando el cumplimiento de los requisitos de calidad del agua de alimentación para las membranas posteriores. Los proveedores responden ampliando sus instalaciones de fabricación regionales para salvaguardar la continuidad del suministro y mitigar los costes de transporte.

La Optimización de Costes Impulsa la Adopción del CAP frente a los Coagulantes Convencionales

Los operadores de plantas sometidos a restricciones presupuestarias calculan que las especies de aluminio prepolimerizado del CAP pueden alcanzar la turbidez objetivo con tasas de dosificación entre un 20 y un 40% inferiores a las requeridas por el sulfato de aluminio. Las auditorías de campo en instalaciones municipales muestran reducciones en el coste químico total de entre el 15 y el 30% tras el cambio, con ahorros adicionales derivados de menores volúmenes de lodos y una deshidratación más rápida[1]Consejo Nacional de Investigación Médica y de Salud, "Cloruro de Poliamonio | Directrices Australianas de Agua Potable," nhmrc.gov.au . La ventaja económica resulta más pronunciada en los inviernos fríos, cuando el rendimiento del alumbre se deteriora, reforzando el papel del CAP como opción predeterminada durante todo el año. Los equipos de adquisición, por tanto, priorizan el coste de tratamiento en el ciclo de vida en lugar del precio puntual del producto químico, protegiendo la demanda de CAP de las caídas de precio a corto plazo del alumbre.

Las Formulaciones de Alta Basicidad Permiten la Eliminación de Microplásticos

Los estudios de laboratorio y en plantas piloto confirman que los grados de CAP que superan el 60% de basicidad pueden eliminar hasta el 90% de las partículas de microplásticos en condiciones de floculación optimizadas, superando ampliamente al alumbre estándar y a las sales férricas. Las empresas de servicios públicos en América del Norte y Europa han comenzado a especificar estas variantes de alta basicidad en el diseño de nuevas plantas de agua potable para anticiparse a la probable regulación sobre microplásticos. La especie polimérica Al₁₃ predominante en estas formulaciones proporciona una neutralización de carga y un puente más sólidos, capturando plásticos a escala nanométrica que eluden la coagulación tradicional. La adopción temprana crea un nivel de producto de primera categoría, alentando a los productores a actualizar las líneas de secado por atomización y a ofrecer soporte de ingeniería de aplicaciones.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de la alúmina y el ácido clorhídrico | -0.7% | Global, mayor impacto en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Límites más estrictos de aluminio residual | -0.3% | América del Norte y UE, con expansión global | Mediano plazo (2-4 años) |

| Adopción de tecnologías de membrana/electrocoagulación con bajo consumo de productos químicos | -0.2% | Naciones de la OCDE, principalmente plantas municipales avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio de las Materias Primas Presiona los Márgenes

Los precios al contado de la alúmina en China aumentaron un 35% en lo que va del año durante 2024, ya que las perturbaciones en las exportaciones de Guinea afectaron el suministro mundial de bauxita, generando el pico de costes más pronunciado desde 2012. Los valores del ácido clorhídrico experimentaron una volatilidad paralela vinculada a las tasas de operación de las refinerías, lo que obligó a los productores de CAP a renegociar los contratos trimestrales. Los grandes proveedores integrados absorben parcialmente el impacto mediante estrategias de cobertura, pero las empresas regionales más pequeñas sin suministro cautivo de alúmina enfrentan márgenes ajustados y pueden acelerar la consolidación. Los clientes con acuerdos marco a largo plazo obtienen estabilidad de precios, aunque las licitaciones competitivas incorporan cada vez más cláusulas de traslado de costes para reflejar la dinámica de las materias primas.

Los Límites de Aluminio Residual Desafían el Posicionamiento del Producto

Las agencias de salud pública a ambos lados del Atlántico están considerando reducir los residuos permisibles de aluminio en el agua potable tratada por debajo de 0,05 mg/L, lo que obliga a los productores de CAP a ajustar las formulaciones y a asesorar a los operadores sobre un control de proceso más riguroso. Las plantas que abastecen de agua superficial con alto contenido de aluminio enfrentan un doble desafío: mantener los objetivos de turbidez y mantenerse dentro de los umbrales de residuos emergentes. Algunas empresas de servicios públicos exploran la combinación del CAP con filtración por membrana o electrocoagulación, lo que podría desviar parte de los volúmenes de dosificación futuros. Los productores que ofrecen grados especializados de bajo residuo combinados con análisis de dosificación en tiempo real tienen posibilidades de defender su cuota, aunque el obstáculo técnico eleva los costes de desarrollo de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Forma: La Base Instalada del Líquido Frente a la Ventaja Logística del Polvo

porque las grandes plantas municipales valoran la infraestructura de entrega a granel llave en mano que minimiza el manejo en el sitio. La posición consolidada del segmento proviene de marcos de adquisición con décadas de antigüedad, proximidad a los productores y solubilidad inmediata que evita los riesgos de sedimentación dentro de los tanques de almacenamiento. Incluso cuando los precios de los insumos fluctúan, las empresas de servicios públicos vinculadas a acuerdos de suministro a largo plazo mantienen volúmenes de pedido consistentes, lo que estabiliza las tasas de utilización de las plantas para las líneas de producto líquido.

Sin embargo, se prevé que los grados en polvo se expandan a una CAGR del 4,52% hasta 2031, a medida que aumentan los costes de transporte y los exportadores buscan una mayor densidad de valor por contenedor. Los recientes avances en el secado por atomización y los aditivos antiaglomerantes prolongan la vida útil y mejoran la resistencia a la humedad, lo que permite que el polvo llegue más profundamente a los mercados sin salida al mar sin pérdida de calidad. Las pequeñas plantas comunitarias y los usuarios industriales con almacenamiento limitado prefieren cada vez más el polvo concentrado que se reconstituye a demanda, especialmente donde la infraestructura vial restringe el acceso de cisternas. Como resultado, los productores globales invierten en plantas de polvo modulares que pueden ubicarse junto a las fuentes de alúmina para desconectar la producción de la geografía del mercado final.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Nivel de Basicidad: Los Grados de Alto Rendimiento Capturan la Demanda Premium

Los grados de basicidad media entre el 40% y el 60% de basicidad capturaron el 46,35% de los ingresos en 2025 al ofrecer un equilibrio práctico entre coste y rendimiento en diversas composiciones de agua bruta. Las empresas de servicios públicos que enfrentan variaciones estacionales de pH y turbidez se inclinan por este punto intermedio, minimizando la necesidad de cambiar de coagulante durante las temporadas de transición. Los equipos de mantenimiento también valoran las características predecibles de los lodos que se ajustan a los activos de deshidratación existentes, preservando la economía del ciclo de vida.

Se proyecta que los productos de alta basicidad por encima del 60% de basicidad aumenten a una CAGR del 4,74%, respaldados por la eliminación superior de microplásticos y compuestos orgánicos refractarios. La presencia de especies poliméricas Al₁₃ y Al₃₀ proporciona una formación de flóculos más rápida y precipitados más densos, reduciendo la carga de los filtros posteriores. Los usuarios industriales que gestionan efluentes de alta turbidez, especialmente en agrupaciones mineras y petroquímicas, reportan ahorros en productos químicos a pesar de los precios unitarios nominalmente más altos. Los grados de baja basicidad por debajo del 40% ocupan ahora funciones de nicho, como la formación suave de flóculos para la clarificación de agua superficial en ecosistemas sensibles, pero la disminución de su adopción indica una migración hacia alternativas optimizadas para el rendimiento.

Por Industria de Usuario Final: Las Plantas de Agua Anclan la Demanda; Cosméticos Supera el Crecimiento

Las empresas de servicios públicos de agua generaron el 60,65% de los ingresos totales en 2025, reflejo de los volúmenes de tratamiento obligatorios, la expansión de la infraestructura y el cumplimiento normativo. Los proyectos de agua potable municipal financiados por bancos multilaterales de desarrollo garantizan una línea de base recurrente para las entregas masivas de CAP, mientras que las mejoras en el tratamiento de aguas residuales industriales en los sectores de pulpa, textil y alimentario aumentan la demanda de grados especializados.

Los cosméticos y el cuidado personal, aunque representan aún una porción menor, están en camino de alcanzar una CAGR del 4,92% hasta 2031, a medida que los formuladores aprovechan los complejos de clorohidrato de aluminio en antitranspirantes por su eficacia fiable para bloquear el sudor y reducir la irritación cutánea. Los propietarios de marcas destacan el reconocido historial de seguridad del ingrediente y su compatibilidad con las emergentes líneas de productos para «piel sensible». La industria papelera sigue utilizando el CAP como coagulante dual y auxiliar de encolado, pero el crecimiento en volumen se mantiene moderado en consonancia con el estancamiento del consumo de papel de impresión. La absorción en petróleo y gas sigue los ciclos de perforación, con el tratamiento de agua producida ofreciendo una demanda puntual esporádica pero considerable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo una cuota dominante del 49,10% del mercado de cloruro de aluminio polibásico en 2025, impulsada por una inversión sin precedentes en infraestructura hídrica, una rápida urbanización y una densa base industrial en China, India y el Sudeste Asiático. Solo China representa más del 40% del consumo mundial, sustentado por una extensa expansión municipal y su posición como principal exportador de CAP.

Se prevé que Medio Oriente y África registre la CAGR regional más alta, del 4,38%, hasta 2031, a medida que la desalinización continúa pivotando de las tecnologías térmicas a las basadas en membranas, que requieren un pretratamiento de coagulación preciso. Los estados del Consejo de Cooperación del Golfo invierten en proyectos de ciudades inteligentes como NEOM en Arabia Saudita, cada uno con grandes plantas de tratamiento que prefieren el CAP de alta basicidad para el agua de alimentación salina. Los países del África Subsahariana, por su parte, canalizan el financiamiento del Banco Mundial hacia proyectos municipales donde la amplia ventana de pH del CAP protege a los operadores de la variabilidad en la química del agua bruta, incluso cuando las cadenas de suministro dependen de productos importados.

América del Norte y Europa registran un crecimiento modesto pero resiliente impulsado por la rehabilitación de infraestructuras y el endurecimiento normativo. Las empresas de servicios públicos de los Estados Unidos que enfrentan redes de tuberías envejecidas integran la optimización de la dosificación de CAP con sensores digitales para cumplir las directrices revisadas de la Norma de Plomo y Cobre, mientras que los operadores europeos se alinean con las estipulaciones de eliminación de nutrientes de la actualizada Directiva de Tratamiento de Aguas Residuales Urbanas. Aunque la expansión del volumen total queda rezagada respecto a las regiones emergentes, estos mercados maduros valoran los grados premium de bajo residuo con plena trazabilidad y documentación del ciclo de vida, sosteniendo márgenes saludables para los proveedores con sistemas de calidad robustos.

Panorama Competitivo

El suministro global está moderadamente fragmentado. Los actores integrados aprovechan los flujos de alúmina cautiva, la utilización de subproductos de ácido clorhídrico y las carteras de coagulantes multiproducto para amortiguar las fluctuaciones de margen. También incorporan equipos de servicio técnico en las plantas de los clientes, utilizando contratos basados en el rendimiento que alinean la dosificación, el manejo de lodos y el seguimiento. Las iniciativas estratégicas en 2024-2025 ilustran la dirección del sector. Kemira amplió la capacidad de cloruro férrico en Europa para atender las aplicaciones de control de fósforo, mientras comercializaba de forma cruzada los grados de CAP. El productor indio GACL puso en marcha una línea de CAP líquido de 32.000 TPA en Vadodara e instaló un secador por atomización para 9.900 TPA de polvo, ampliando el alcance del producto más allá del radio de las cisternas domésticas. Estas iniciativas subrayan una renovada inversión de capital orientada hacia la flexibilidad de basicidad, la eficiencia logística y la captura de segmentos adyacentes de alto crecimiento como la mitigación de microplásticos.

Líderes de la Industria del Cloruro de Aluminio Polibásico

Aditya Birla Chemicals (India) Limited

Feralco AB

Gulbrandsen

Kemira

USALCO LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Gujarat Alkalies and Chemicals Limited (GACL) puso en marcha con éxito 32.000 TPA de CAP líquido en su Complejo Coelho, Vadodara.

- Febrero de 2025: GACL despachó el primer consignment de 9.900 MTPA de polvo CAP-30 desde la recién instalada instalación de secado por atomización en el mismo sitio.

Alcance del Informe Global del Mercado de Cloruro de Aluminio Polibásico

El alcance del informe del mercado de cloruro de aluminio polibásico incluye:

| Líquido |

| Polvo |

| Granular |

| Bajo (menos del 40% de basicidad) |

| Medio (40-60%) |

| Alto (más del 60%) |

| Tratamiento de Agua |

| Industria Papelera |

| Cosméticos y Cuidado Personal |

| Petróleo y Gas |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Turquía | |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Forma | Líquido | |

| Polvo | ||

| Granular | ||

| Por Nivel de Basicidad | Bajo (menos del 40% de basicidad) | |

| Medio (40-60%) | ||

| Alto (más del 60%) | ||

| Por Industria de Usuario Final | Tratamiento de Agua | |

| Industria Papelera | ||

| Cosméticos y Cuidado Personal | ||

| Petróleo y Gas | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Turquía | ||

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cloruro de aluminio polibásico en 2031?

Se espera que el mercado alcance USD 2,62 mil millones en 2031.

¿Qué forma de CAP crece más rápido?

Se prevé que los grados en polvo crezcan a una CAGR del 4,52%, beneficiándose de la reducción de los costes de transporte y la mejora en la estabilidad en almacenamiento.

¿Por qué los grados de CAP de alta basicidad están ganando popularidad?

Ofrecen una eliminación superior de microplásticos y otros contaminantes emergentes, al tiempo que reducen el consumo total de productos químicos.

¿Qué región lidera actualmente el consumo de CAP?

Asia-Pacífico concentra algo menos de la mitad de la demanda mundial debido a sus extensos programas de desalinización e infraestructura municipal.

¿Cómo influye la volatilidad del precio de la alúmina en los productores de CAP?

Las fuertes fluctuaciones en el precio de la alúmina comprimen los márgenes, especialmente para los productores sin suministro cautivo, lo que incentiva la cobertura a largo plazo y la integración de la cadena de suministro.

Última actualización de la página el: