Tamaño y Participación del Mercado de Panal de Papel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

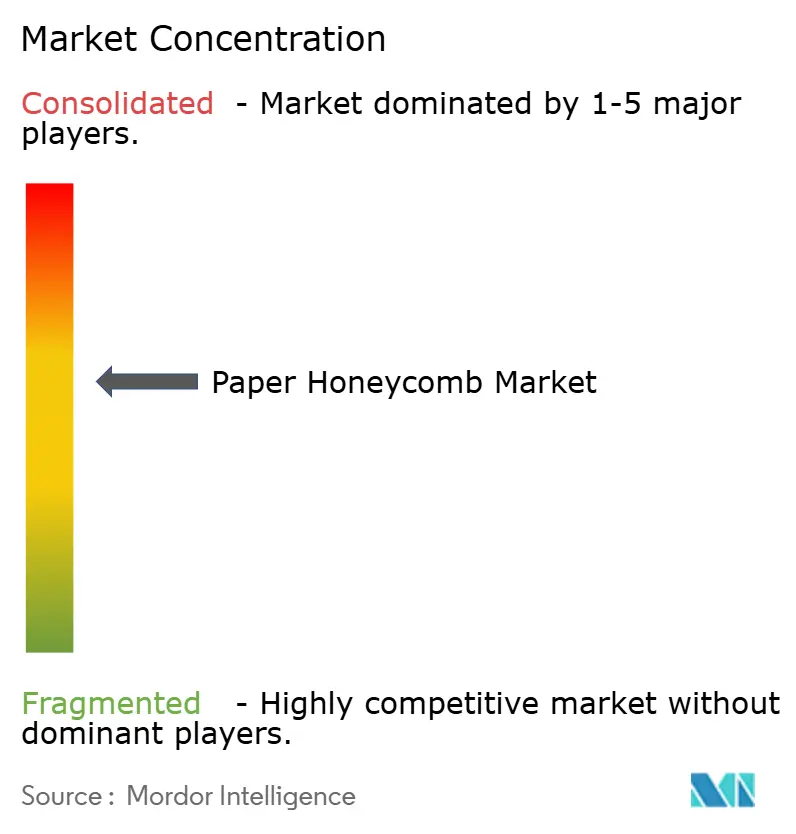

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Panal de Papel por Mordor Intelligence

El tamaño del Mercado de Panal de Papel en 2026 se estima en USD 5,27 mil millones, creciendo desde el valor de 2025 de USD 5,01 mil millones con proyecciones para 2031 que muestran USD 6,77 mil millones, creciendo a una CAGR del 5,14% durante 2026-2031. El impulso refleja el giro de los propietarios de marcas hacia formatos basados en fibra bajo el endurecimiento de las normativas de embalaje y los objetivos corporativos de cero emisiones netas. El aumento de los volúmenes de paquetes, los programas de reducción de peso en el sector automotriz y la aceleración de la eliminación gradual de plásticos de un solo uso refuerzan colectivamente una sólida base de demanda. La automatización en las líneas de producción de núcleos está reduciendo los costos unitarios, apoyando una adopción más amplia en mercados finales sensibles al precio. Mientras tanto, los revestimientos de barrera especiales están desbloqueando aplicaciones resistentes a la humedad que antes eran dominio de las espumas poliméricas. La consolidación —ejemplificada por la fusión de Smurfit Kappa por USD 11,2 mil millones con WestRock— señala la necesidad de economías de escala y alcance global a medida que la sostenibilidad se sitúa en el centro de las decisiones de adquisición.

Conclusiones Clave del Informe

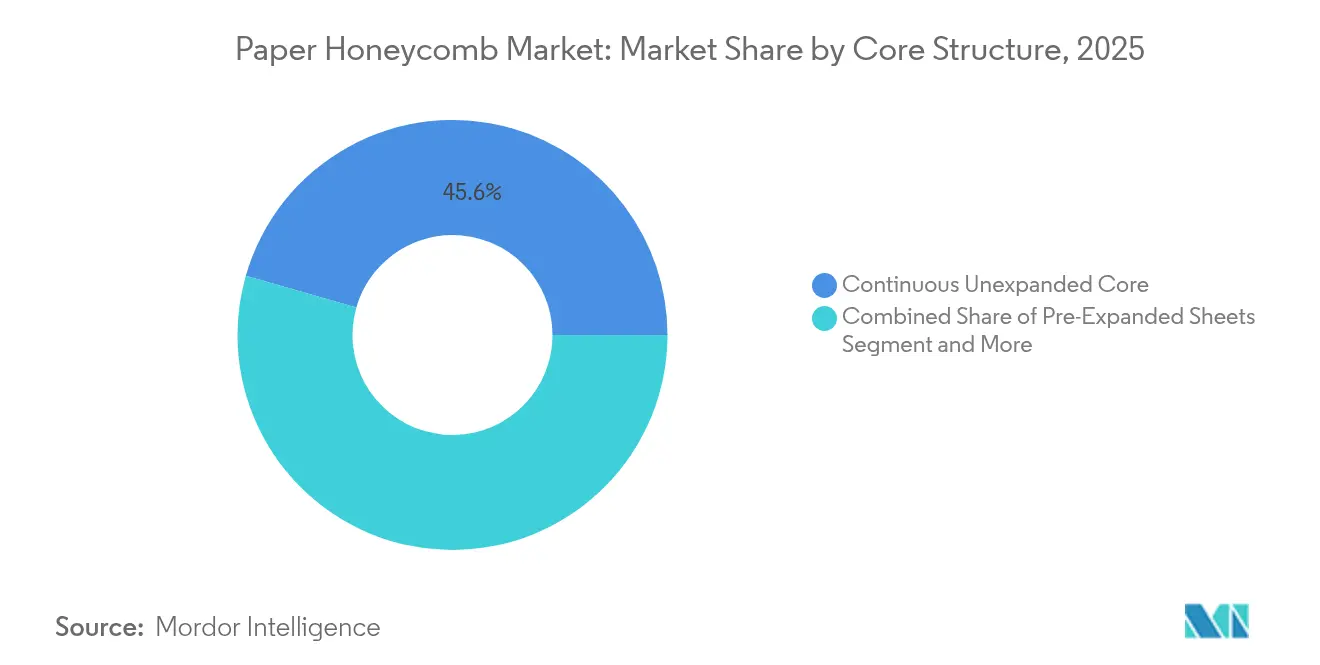

- Por estructura del núcleo, los núcleos continuos no expandidos lideraron con el 45,55% de la participación del mercado de panal de papel en 2025, mientras que se proyecta que los núcleos de micro-panal crezcan a una CAGR del 6,79% hasta 2031.

- Por tamaño de celda, la banda de 10-20 mm representó el 39,05% del tamaño del mercado de panal de papel en 2025; se prevé que el segmento de 20-30 mm se expanda a una CAGR del 6,55%.

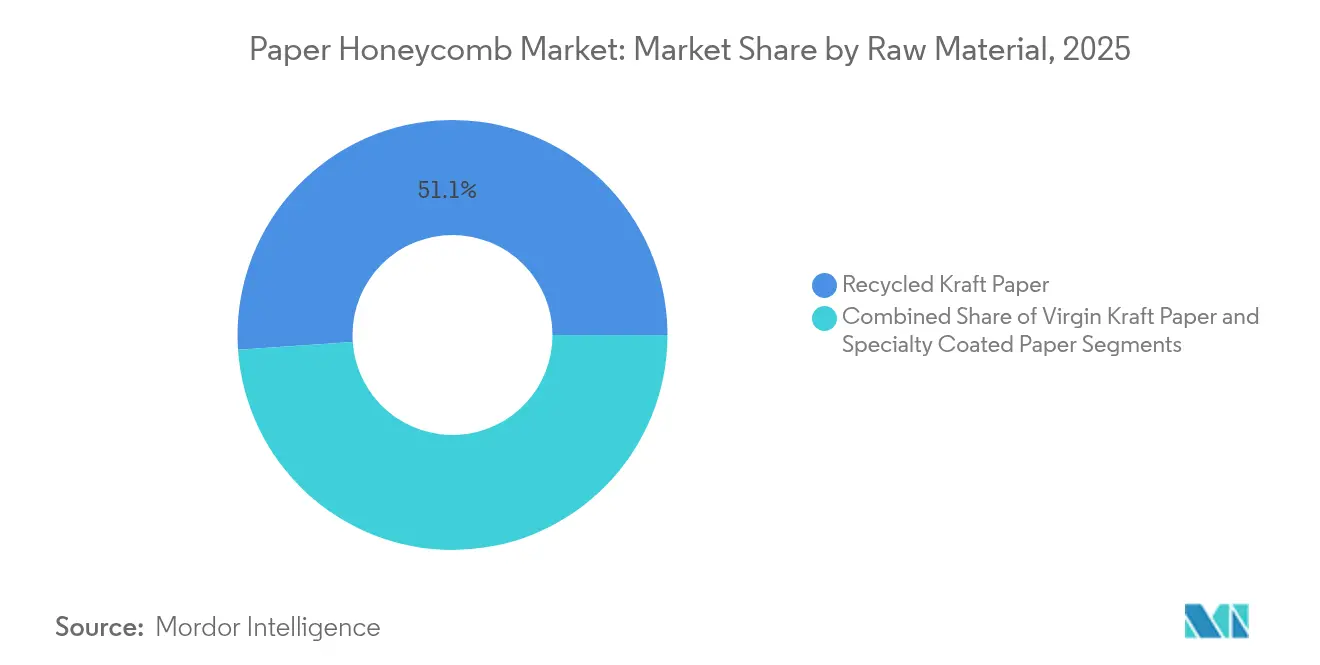

- Por materia prima, el papel kraft reciclado capturó el 51,10% de la participación del mercado de panal de papel en 2025, mientras que el papel especial revestido avanza a una CAGR del 6,74%.

- Por aplicación, el embalaje protector representó el 39,15% del tamaño del mercado de panal de papel en 2025; los componentes automotrices son los de mayor crecimiento con una CAGR del 6,52%.

- Por industria de usuario final, alimentos y bebidas mantuvo una participación de ingresos del 30,15% en 2025, mientras que se proyecta que el sector automotriz aumente a una CAGR del 6,35% hasta 2031.

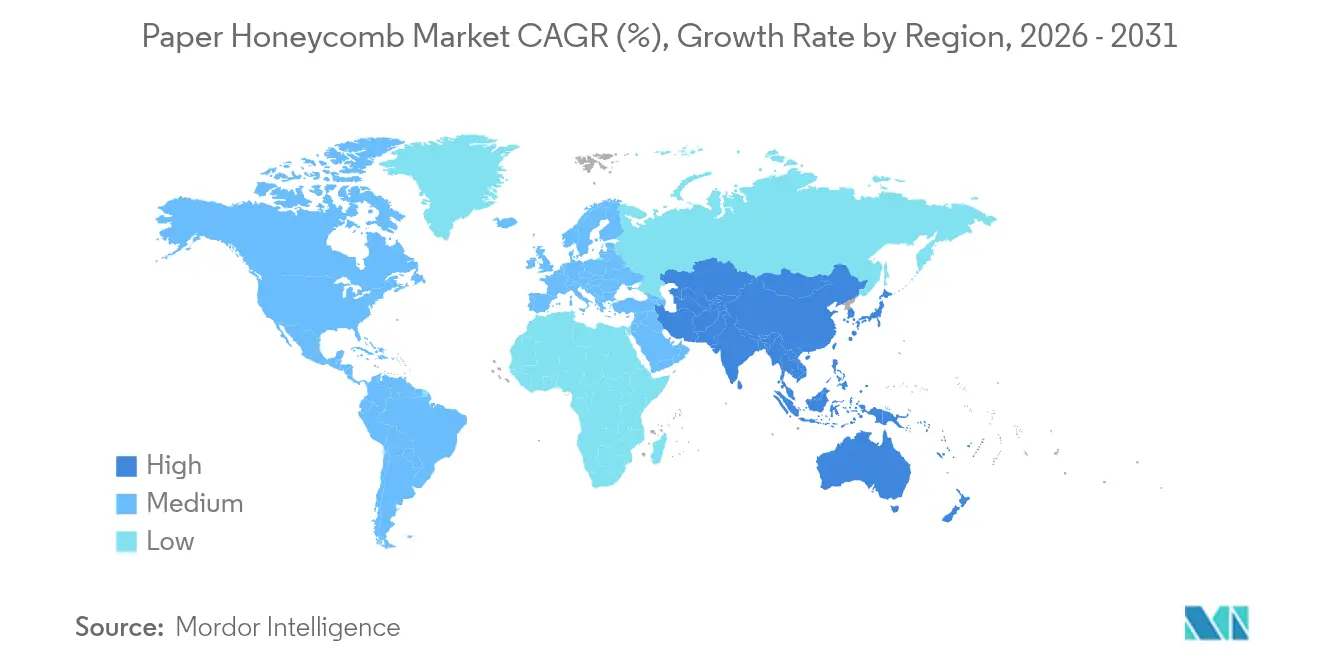

- Por geografía, Europa dominó con una participación del 38,25% en 2025; Asia-Pacífico registrará una CAGR del 6,81%, la más alta entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Panal de Papel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda impulsada por la sostenibilidad para embalajes ligeros | +1.8% | Europa, América del Norte, Empresas globales | Largo plazo (≥ 4 años) |

| Crecimiento explosivo de los volúmenes globales de paquetes de comercio electrónico | +1.5% | Asia-Pacífico, América del Norte, Global | Mediano plazo (2-4 años) |

| Ventaja de costo frente a insertos de madera y polímeros | +0.9% | Mercados emergentes, Global | Corto plazo (≤ 2 años) |

| Automatización de las líneas de producción de núcleos de panal | +0.7% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Comercialización de núcleos de micro-celda para electrónica | +0.4% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Prohibiciones de plásticos de un solo uso que aceleran la sustitución del relleno de vacíos | +0.3% | Europa, Estados seleccionados de EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda impulsada por la sostenibilidad para embalajes ligeros

Las marcas globales ven los núcleos de panal como una vía inmediata para la reducción de carbono y el peso de flete. Mercedes-Benz logró reducciones de peso de componentes del 15-20% al incorporar estructuras de panal biónico, apoyando directamente su objetivo de neutralidad de carbono para 2039. [1]Mercedes-Benz Group, "Diseño Biónico: Inspirado en la Naturaleza," group.mercedes-benz.com Programas similares en DS Smith eliminaron más de 1.200 millones de unidades de plástico de las cadenas de suministro de clientes en 2024, confirmando que los sustitutos basados en fibra son ahora una opción predeterminada de adquisición para muchos actores de bienes de consumo de alta rotación. Dado que la presentación de informes sobre emisiones de alcance 3 se vuelve obligatoria en toda la UE y en estados clave de EE. UU. después de 2025, se espera que la demanda de embalajes de bajo impacto verificables se fortalezca, particularmente en los sectores automotriz, de electrodomésticos y de electrónica. La mejora de las relaciones resistencia-peso y la compatibilidad con las líneas de embalaje automatizadas amplían el mercado direccionable más allá del relleno de vacíos tradicional, proporcionando un factor de atracción duradero hasta 2030.

Crecimiento explosivo de los volúmenes globales de paquetes de comercio electrónico

Los gigantes del cumplimiento de pedidos están reescribiendo las especificaciones de embalaje para alinear protección, costo y reciclabilidad. Amazon reemplazó el 95% de las almohadas de aire de plástico en su red de EE. UU. con rellenos de papel fabricados con contenido 100% reciclado, eliminando casi 15.000 millones de unidades de plástico anualmente. [2]CNBC, "Amazon está eliminando las almohadas de aire de plástico de sus cajas," cnbc.com El movimiento impulsó conversiones paralelas en los principales mercados de Asia-Pacífico y Europa, estimulando a los proveedores a desarrollar formatos reciclables en la acera y de tamaño adecuado. Los sobres acolchados basados en panal ahora cumplen con los estándares de prueba de caída y maquinabilidad, abriendo una vía premium para pequeños dispositivos electrónicos y cosméticos. Las variantes con control de temperatura, que integran materiales de cambio de fase dentro de la cuadrícula de panal, están ganando aceptación para productos farmacéuticos y kits de comida a medida que el comercio electrónico de cadena de frío escala.

Ventaja de costo frente a insertos protectores de madera y polímeros

Las estructuras de panal ofrecen ahorros logísticos convincentes, reduciendo a menudo el peso del paquete terminado entre un 30-50% en comparación con los insertos de madera contrachapada o espuma. El ensayo de módulo de techo de BASF para automóviles compactos demostró una reducción de peso del 30%, convirtiéndose directamente en menor gasto de materiales y mejor economía de combustible en las flotas de motores de combustión interna heredados, así como en extensión de autonomía para los vehículos eléctricos. Los productores están estandarizando el espesor a 30 mm y automatizando el corte y el encolado para lograr producciones superiores a 1,7 t/hora, reduciendo la intensidad de mano de obra y permitiendo la producción localizada. La reciclabilidad al final de la vida útil reduce aún más el costo total de propiedad a medida que aumentan los gravámenes de vertedero, inclinando los modelos de adquisición a favor del panal de papel en los sectores de la construcción, electrodomésticos y mobiliario.

Automatización de las líneas de producción de núcleos de panal

La concesión de licencias de la tecnología de formación continua ThermHex permite la producción de alta velocidad en un solo paso de núcleos consistentes, reduciendo los residuos y el capital por unidad de producción. El proveedor japonés de primer nivel Kotobukiya Fronte adoptó la plataforma para producir paneles interiores M-Light, subrayando el apetito de la industria automotriz por núcleos automatizados de calibre fino. Los centros de mecanizado avanzado de 5 ejes ahora recortan paneles apilados a la forma neta con tolerancia de micras, garantizando la repetibilidad para piezas de carga. Las matrices de sensores en tiempo real monitorean la aplicación de adhesivo y la expansión de celdas, impulsando la mejora del rendimiento y una aprobación de control de calidad más rápida. El resultado es una capacidad escalable capaz de satisfacer los picos rápidos de la estacionalidad del comercio electrónico sin sacrificar la economía unitaria ni la consistencia de calidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del papel kraft reciclado | −0.8% | América del Norte, Europa, Global | Corto plazo (≤ 2 años) |

| Sensibilidad a la humedad en cadenas de suministro de alta humedad | −0.5% | Asia-Pacífico, Regiones tropicales | Mediano plazo (2-4 años) |

| Capacidad global limitada de proveedores de bioadhesivos | −0.3% | Aplicaciones premium, Global | Largo plazo (≥ 4 años) |

| Ausencia de estándares de compresión de palés de uso intensivo | −0.2% | Mercados emergentes, Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del papel kraft reciclado

Las fluctuaciones en los costos de la pulpa presionan los márgenes de los convertidores y complican las cotizaciones de precios. La pulpa kraft cayó a 5.060 CNY/T en junio de 2025, una caída interanual del 14,7%, aunque la volatilidad al contado obliga a ciclos de cobertura cortos, aumentando las necesidades de capital de trabajo. Con el suministro de fibra reciclada concentrado en un puñado de molinos de América del Norte y Europa, cualquier interrupción se transmite instantáneamente a los precios globales de rollos. Las fluctuaciones cambiarias distorsionan aún más los costos de entrega para las empresas que operan plantas multirregionales. Se están explorando estrategias como la integración hacia atrás, los contratos de compra a largo plazo y la sustitución por fibras alternativas, aunque cada una requiere una inversión considerable de capital o de investigación y desarrollo antes de que el riesgo se mitigue completamente.

Sensibilidad a la humedad en cadenas de suministro de alta humedad

La humedad elevada degrada la resistencia a la compresión y la estabilidad dimensional en los paneles de panal sin revestir. Las pruebas de laboratorio muestran que los valores de tensión crítica caen notablemente a medida que aumenta la humedad relativa, lo que limita el uso en rutas tropicales y envíos de electrónica sin barreras suplementarias. Los revestimientos especiales resistentes al agua están creciendo a una CAGR del 7,1%, pero los costos siguen siendo más altos que las opciones estándar de kraft. La integración de desecantes y el envoltorio de la unidad de carga alivian parcialmente el problema, aunque el almacenamiento con control climático puede revertir los ahorros en flete. Por lo tanto, los fabricantes se centran en desarrollar químicas de barrera de base biológica que mantengan la reciclabilidad mientras elevan los umbrales de humedad, un campo que probablemente verá avances comerciales en los próximos cinco años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Estructura del Núcleo: Las Micro-Celdas Impulsan la Innovación

El segmento de núcleo continuo no expandido contribuyó con el 45,55% a los ingresos de 2025, anclado por una infraestructura de producción madura que favorece el embalaje protector de alto volumen. Los núcleos de micro-panal, aunque de menor capacidad instalada, registran una sólida CAGR del 6,79% a medida que los proveedores de electrónica y equipos de precisión demandan tolerancias más estrechas y mayor absorción de energía. La adopción más amplia en carcasas de baterías y paneles de instrumentos subraya su potencial de cruce. La paridad de costos con las espumas heredadas se está acercando a medida que avanzan la escala y la automatización, posicionando las micro-celdas como un futuro estándar para aplicaciones premium de comercio electrónico y automotriz.

Las líneas de producción de segunda generación ahora entregan tamaños de celda inferiores a 10 mm sin sacrificar la resistencia a la tracción, permitiendo la integración de capas de gestión térmica críticas para el embalaje de semiconductores. La cartera de patentes de Samsung indica un creciente interés en la disipación de calor asistida por panal para portadores de chips, apuntando a una demanda posterior más allá del envío tradicional de caja dentro de caja. Como resultado, el mercado de panal de papel espera que la penetración de micro-celdas se acelere después de 2026, especialmente una vez que se alivien las restricciones de suministro de adhesivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Celda: Las Aplicaciones de Precisión Aceleran el Crecimiento

En 2025, el rango de tamaño de celda de 10-20 mm representó el 39,05% del valor, ofreciendo el equilibrio óptimo entre amortiguación y uso de materiales. La demanda de los grandes expedidores de electrónica de consumo y los fabricantes de equipos originales de mobiliario mantiene este rango dominante. Se prevé que el nivel adyacente de 20-30 mm escale a una CAGR del 6,55%, impulsado por los interiores automotrices y las paredes laterales de electrodomésticos. Mientras tanto, los formatos de menos de 10 mm están ocupando nichos en el envío de dispositivos portátiles y microelectrónica de alto valor, donde la amortiguación de vibraciones y el ajuste exacto superan las preocupaciones de costo.

El software de modelado ahora permite a los diseñadores especificar arquitecturas de celdas mixtas dentro de un solo panel, mejorando la absorción de energía localizada sin aumentos de peso en masa. Tal versatilidad apoya las cadenas de suministro omnicanal emergentes que utilizan un único diseño de embalaje para el comercio minorista, directo al consumidor y la logística de devoluciones. En consecuencia, el mercado de panal de papel ve la diversificación del tamaño de celda como una vía para la expansión de márgenes para los convertidores con capacidades de diseño avanzadas.

Por Materia Prima: Los Revestimientos Especiales Habilitan Aplicaciones Premium

El papel kraft reciclado sigue siendo la columna vertebral, capturando una participación del 51,10%. La disponibilidad inmediata, el reconocimiento del consumidor y la compatibilidad con los flujos de reciclaje municipal estándar lo mantienen como el grado predeterminado para las aplicaciones convencionales. Los papeles especiales revestidos, aunque de menor volumen, se están expandiendo un 6,74% anualmente a medida que resuelven los desafíos de humedad y grasa en las cadenas logísticas de alimentos, farmacéuticos y tropicales. El Kraft Virgen mantiene su posición donde la máxima resistencia al estallido supera al costo, especialmente en el embalaje de equipos industriales.

La innovación en revestimientos es vibrante. Las barreras de biopolímeros ahora rivalizan con las películas de base petroquímica en resistencia mientras preservan la repulpabilidad, alineándose con los próximos criterios de reciclabilidad de la UE vigentes a partir de 2027. Se proyecta que el tamaño del mercado de panal de papel para sustratos revestidos supere los USD 1,08 mil millones para 2031, reflejando tanto las mejoras funcionales como el cambio en las políticas de adquisición de los propietarios de marcas hacia papeles de mayor rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Componentes Automotrices Lideran el Crecimiento

El embalaje protector representó el 39,15% de la contribución al mercado en 2025, respaldado por la escala del comercio electrónico y los flujos de piezas de repuesto industriales. Los componentes automotrices, con una CAGR del 6,52%, superan a todos los demás a medida que los fabricantes de equipos originales persiguen reducciones de peso en toda la flota. Los interiores de puertas de panal, los estantes de paquetes y las bandejas de baterías están pasando de la fase piloto a la producción en masa, ayudados por procesos de laminado continuo que unen revestimientos decorativos en línea.

La absorción de energía en impactos y el aislamiento térmico son beneficios duales que impulsan la adopción en plataformas de vehículos eléctricos. La industria del panal de papel ahora suministra soluciones sándwich multicapa que cumplen con los estándares de propagación de llamas y desgasificación de los fabricantes de automóviles, señalando una penetración más profunda. Los paneles de mobiliario y los palés mantienen una demanda estable donde el costo y la reciclabilidad superan a la estética, sosteniendo el volumen base incluso cuando los segmentos premium se aceleran.

Por Industria de Usuario Final: Transformación del Sector Automotriz

Los usuarios de alimentos y bebidas mantuvieron una participación del 30,15% en 2025, impulsados por la adopción temprana del sector de embalajes secundarios reciclables bajo las reglas de responsabilidad extendida del productor. Sin embargo, el sector automotriz está creciendo más rápido con una CAGR del 6,35%, remodelando los volúmenes de pedidos hacia estructuras de núcleo de mayor especificación. Los fabricantes de electrónica y electrodomésticos continúan requiriendo amortiguación de precisión, mientras que los bienes industriales se benefician de palés y rellenos de carga que reducen los pesos de envío.

Los canales de comercio electrónico y minorista constituyen una capa de demanda transversal a medida que las marcas omnicanal armonizan los diseños de embalaje. La creciente disponibilidad de sobres de celda pequeña y cartones forrados adaptados para la clasificación de operadores de paquetería subraya esta evolución. Colectivamente, estos patrones mantienen al mercado de panal de papel en una trayectoria de crecimiento diversificada, reduciendo la dependencia de cualquier sector vertical único.

Análisis Geográfico

La participación del 38,25% de Europa en 2025 refleja décadas de apoyo político al embalaje basado en fibra. Alemania y el Reino Unido encabezan la adopción a través de agresivas prohibiciones de plásticos de un solo uso y sólidas bases de exportación automotriz que consumen piezas de panal de alto rendimiento. Francia e Italia extienden la demanda a través de la logística de bienes de lujo, mientras que Europa del Este gana terreno a medida que las multinacionales trasladan sus líneas de ensamblaje hacia el este. La hoja de ruta de neutralidad de carbono del bloque para 2050 garantiza vientos de cola de demanda estructural a medida que los propietarios de marcas se alinean con los umbrales obligatorios de reciclabilidad y contenido reciclado.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,81%, respaldada por la escala de China, la expansión manufacturera de India y el avanzado sector de vehículos de Japón. Los convertidores chinos como Suzhou Beecore están añadiendo líneas de alta velocidad, impulsando la autosuficiencia regional y reduciendo los costos de flete de exportación. El impulso de India hacia el ensamblaje doméstico de electrónica y la penetración del comercio electrónico la posiciona como el próximo nodo de crecimiento de alto volumen. Corea del Sur se beneficia de las exportaciones de semiconductores que requieren amortiguación de panal de precisión, mientras que las naciones de la ASEAN aprovechan los bajos costos laborales para atraer inversiones en producción de paneles y palés. Las prohibiciones gubernamentales del embalaje de alimentos de poliestireno en toda la región refuerzan aún más el impulso de conversión.

América del Norte aprovecha el explosivo crecimiento de paquetes y una acelerada transición hacia vehículos eléctricos. Packaging Corporation of America reportó ingresos trimestrales récord en 2025, citando fuertes envíos de corrugado y panal a cuentas de comercio electrónico y automotriz. La política de embalaje orientada al papel de Amazon galvaniza la base de proveedores, mientras que la tendencia de relocalización cercana de México atrae nuevas plantas de panal para servir a clientes de EE. UU. con tiempos de entrega reducidos. El excedente de productos forestales de Canadá apoya el suministro doméstico de kraft, amortiguando parcialmente la volatilidad del costo de insumos regional.

Panorama Competitivo

El mercado de panal de papel sigue siendo moderadamente fragmentado pero avanza hacia una mayor concentración. La formación de Smurfit Westrock creó un gigante de ingresos de USD 34 mil millones capaz de un suministro integrado desde el cartón hasta la caja. La fusión de DS Smith por USD 7.800 millones con International Paper otorga a la entidad combinada una poderosa presencia en el Atlántico Norte. [4]DS Smith, "Comunicados RNS," dssmith.com Estas fusiones apuntan a capturar sinergias de adquisición, investigación y desarrollo compartidos, y contratos unificados con clientes a escala multirregional.

La concesión de licencias tecnológicas es otra palanca competitiva. El proceso ThermHex de EconCore, adoptado por Kotobukiya Fronte, destaca cómo la formación continua propietaria crea una diferenciación duradera en el suministro automotriz. Las solicitudes de patentes apuntan cada vez más a geometrías de micro-celdas y químicas resistentes a la humedad, lo que sugiere que las barreras de propiedad intelectual pueden aumentar. Mientras tanto, los convertidores de nivel medio invierten en suites de diseño digital y sistemas de adhesivos de fraguado rápido para atender cuentas de comercio electrónico con plazos de entrega cortos. En general, la competencia gira en torno a la escala, la automatización y las mejoras funcionales más que al volumen de producción bruto por sí solo.

El interés del capital privado es notable a medida que los inversores buscan activos de economía circular con credenciales ESG tangibles. Varios convertidores regionales en Asia-Pacífico y Europa son reportados como objetivos de adquisición, alineándose con las agendas de expansión e integración de los grupos globales. El liderazgo en costos a través del abastecimiento local de papel y molinos impulsados por energía renovable se espera que distinga a los ganadores en un mercado donde las marcas posteriores auditan cada vez más las emisiones de alcance 3.

Líderes de la Industria del Panal de Papel

Smurfit Kappa Group plc

DS Smith plc

Packaging Corporation of America – Hexacomb

Honicel Group B.V.

Grigeo AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Smurfit Westrock reportó ventas netas del primer trimestre de 2025 de USD 7,66 mil millones e ingresos netos de USD 382 millones, confirmando el impulso de rendimiento posterior a la fusión.

- Abril 2025: Packaging Corporation of America registró un récord de USD 2,14 mil millones en ingresos del primer trimestre de 2025, un aumento del 38,7% frente a 2024, impulsado por precios y volúmenes más altos en embalaje.

- Enero 2025: International Paper y DS Smith finalizaron su fusión, con el objetivo de al menos USD 514 millones en sinergias anuales de efectivo antes de impuestos.

- Julio 2024: Smurfit Kappa completó su fusión de USD 11,2 mil millones con WestRock, creando un líder global en embalaje sostenible.

Alcance del Informe Global del Mercado de Panal de Papel

El embalaje de panal de papel es un material sostenible y ligero utilizado para el embalaje protector. Consiste en una serie de celdas hexagonales hechas de papel, que se asemejan a la estructura de un panal de abeja, razón por la cual se denomina panal de papel. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales ayudan a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de embalaje de panal de papel está segmentado por núcleo (Núcleo Continuo No Expandido y Láminas Pre-Expandidas), por industria de usuario final (Automotriz, Alimentos y Bebidas, Electrónica, Electrodomésticos y Otras Industrias de Usuario Final) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Núcleo Continuo No Expandido |

| Láminas Pre-Expandidas |

| Núcleo de Borde Corrugado |

| Núcleo de Micro-Panal |

| ≤ 10 mm |

| 10 – 20 mm |

| 20 – 30 mm |

| > 30 mm |

| Papel Kraft Reciclado |

| Papel Kraft Virgen |

| Papel Especial Revestido |

| Embalaje Protector |

| Palés y Relleno de Carga |

| Paneles de Mobiliario e Interiores |

| Componentes Automotrices |

| Paneles de Puertas y Divisiones |

| Otras Aplicaciones |

| Automotriz |

| Alimentos y Bebidas |

| Electrónica |

| Electrodomésticos |

| Bienes Industriales |

| Comercio Electrónico y Minorista |

| Mobiliario y Diseño de Interiores |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Estructura del Núcleo | Núcleo Continuo No Expandido | ||

| Láminas Pre-Expandidas | |||

| Núcleo de Borde Corrugado | |||

| Núcleo de Micro-Panal | |||

| Por Tamaño de Celda | ≤ 10 mm | ||

| 10 – 20 mm | |||

| 20 – 30 mm | |||

| > 30 mm | |||

| Por Materia Prima | Papel Kraft Reciclado | ||

| Papel Kraft Virgen | |||

| Papel Especial Revestido | |||

| Por Aplicación | Embalaje Protector | ||

| Palés y Relleno de Carga | |||

| Paneles de Mobiliario e Interiores | |||

| Componentes Automotrices | |||

| Paneles de Puertas y Divisiones | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | Automotriz | ||

| Alimentos y Bebidas | |||

| Electrónica | |||

| Electrodomésticos | |||

| Bienes Industriales | |||

| Comercio Electrónico y Minorista | |||

| Mobiliario y Diseño de Interiores | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de panal de papel?

El mercado de panal de papel está valorado en USD 5,27 mil millones en 2026 y se prevé que alcance USD 6,77 mil millones para 2031 a una CAGR del 5,14%.

¿Qué región lidera el mercado de panal de papel en 2025?

Europa mantiene el liderazgo con una participación de ingresos del 38,25%, respaldada por estrictas prohibiciones de plásticos de un solo uso e infraestructura de reciclaje consolidada.

¿Qué aplicación se está expandiendo más rápido dentro del mercado de panal de papel?

Los componentes automotrices están creciendo más rápidamente con una CAGR del 6,52% a medida que las plataformas de vehículos eléctricos demandan piezas estructurales ligeras y reciclables.

¿Cómo han afectado las fusiones a la dinámica competitiva?

Las grandes fusiones como la de Smurfit Kappa con WestRock y la de DS Smith con International Paper han aumentado la concentración y acelerado la inversión tecnológica en todo el sector.

¿Cuáles son las principales restricciones al crecimiento?

La volatilidad del costo de insumos del papel kraft reciclado y la sensibilidad a la humedad en las cadenas de suministro húmedas reducen colectivamente aproximadamente 1,3 puntos porcentuales del potencial de CAGR del mercado.

¿Cómo influye la automatización en las perspectivas de la industria?

Las líneas automatizadas ThermHex y de mecanizado de 5 ejes reducen costos y mejoran la calidad, permitiendo a los convertidores satisfacer la creciente demanda del comercio electrónico y el sector automotriz mientras mantienen los márgenes.

Última actualización de la página el: