Tamaño y Cuota del Mercado de Logística de Eventos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 79.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 103.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Eventos por Mordor Intelligence

El Mercado de Logística de Eventos fue valorado en USD 75,16 mil millones en 2025 y se estima que crezca desde USD 79,33 mil millones en 2026 hasta alcanzar USD 103,89 mil millones en 2031, a una CAGR del 5,55% durante el período de pronóstico (2026-2031).

El crecimiento está anclado en el retorno sostenido de los megaeventos, la rápida normalización de los formatos híbridos y el cambio hacia la externalización de proveedor único que reduce el riesgo de coordinación. La sólida demanda de servicios de flete transfronterizo, el intensificado marketing de marca experiencial y los nuevos mandatos de sostenibilidad están ampliando los fondos de ingresos para los proveedores integrados. La inversión en tecnología en seguimiento habilitado por IoT y planificación impulsada por IA está mejorando la visibilidad de los envíos, mientras que la modernización de infraestructuras en Asia-Pacífico está reformando los patrones de enrutamiento preferidos. En conjunto, estas fuerzas están reforzando la resiliencia del mercado de logística de eventos a pesar de la volatilidad de las tarifas de flete y la escasez de mano de obra.

Conclusiones Clave del Informe

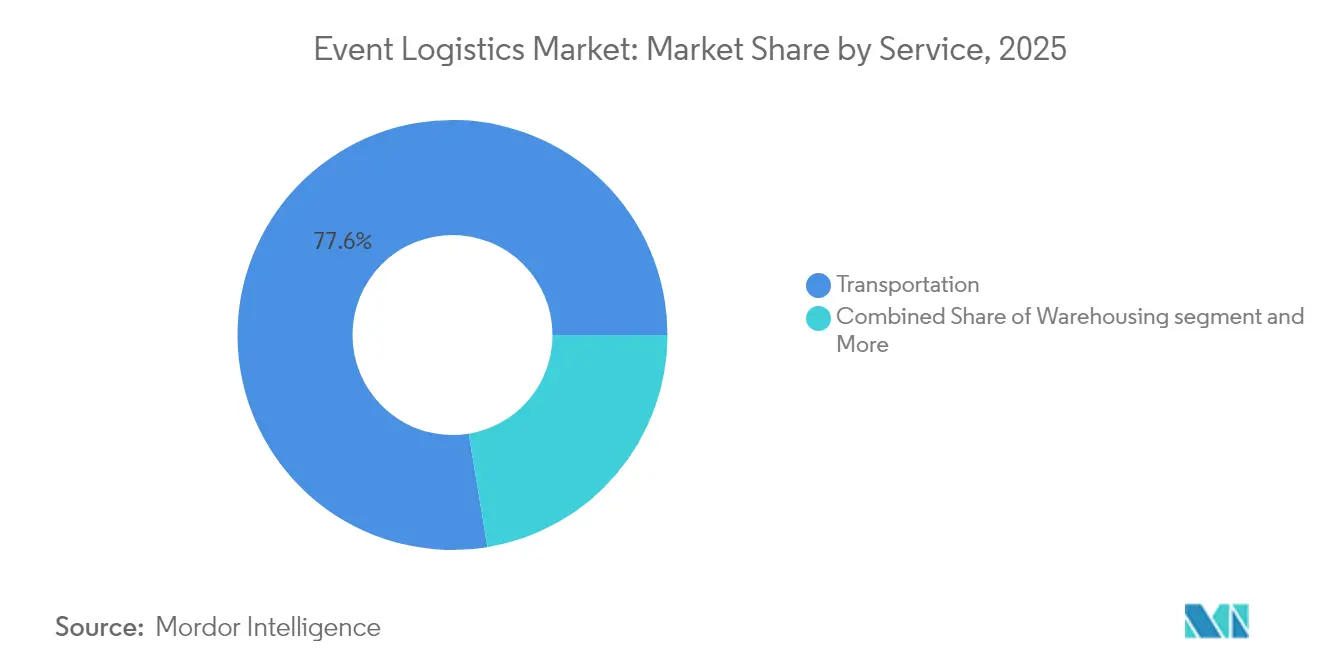

- Por servicio, los servicios de transporte lideraron con una cuota de ingresos del 77,60% del mercado de logística de eventos en 2025; se proyecta que el almacenamiento, la distribución y la gestión de inventarios se expanda a una CAGR del 6,72% hasta 2031.

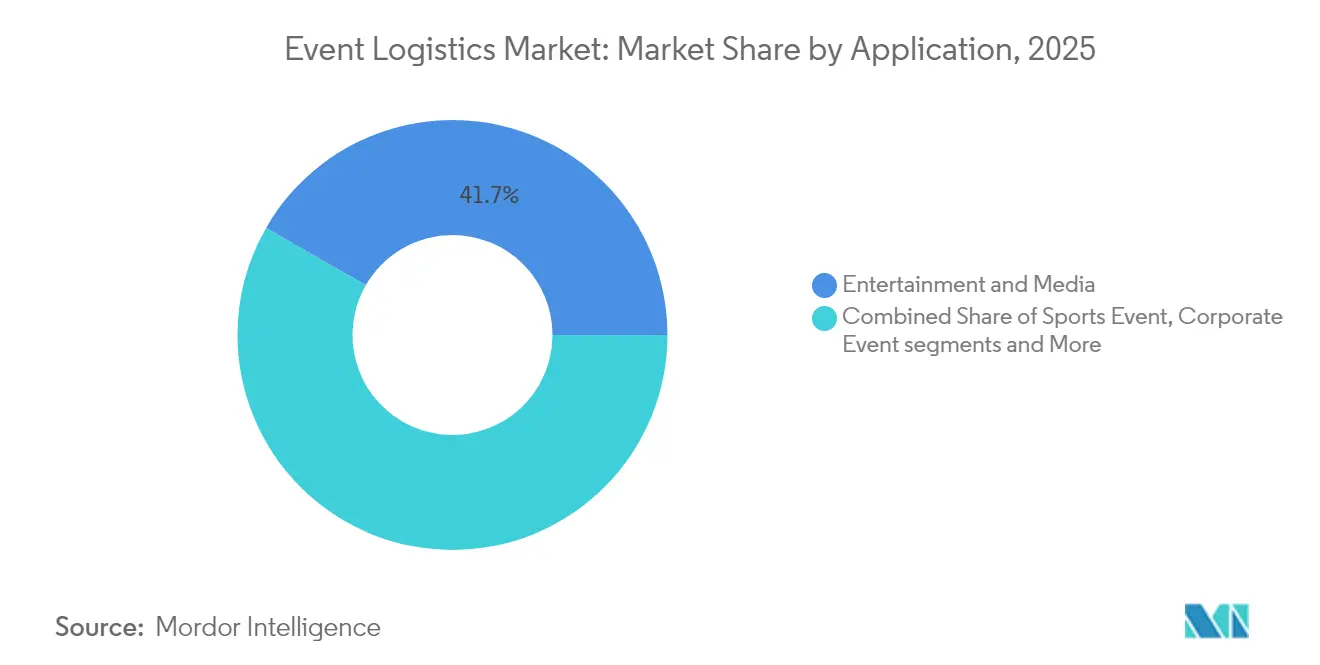

- Por aplicación, entretenimiento y medios de comunicación representaron una cuota del 41,70% del tamaño del mercado de logística de eventos en 2025, mientras que los eventos deportivos avanzan a una CAGR del 6,55% hasta 2031.

- Por geografía, América del Norte acaparó el 37,75% de la cuota del mercado de logística de eventos en 2025; Asia-Pacífico está configurada para acelerar a una CAGR del 6,98% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Logística de Eventos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de megaeventos y formatos híbridos en todo el mundo | +1.2% | Global, concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en los calendarios internacionales de giras deportivas y culturales | +0.9% | Global, mayor fortaleza en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Auge en los eventos de marketing de marca experiencial | +0.8% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preferencia por la externalización integral de punto único | +0.7% | Global, liderado por mercados maduros | Mediano plazo (2-4 años) |

| Expectativas elevadas de visibilidad de envíos en tiempo real habilitada por IoT/RFID | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Compromisos globales de sostenibilidad que aceleran la demanda de soluciones neutras en carbono | +0.5% | Europa y América del Norte liderando, adopción global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Megaeventos y Formatos Híbridos que Amplían la Demanda Mundial

Los eventos híbridos exigen ahora la orquestación paralela de flujos de carga y de infraestructura digital. Durante los Juegos Olímpicos de París 2024, CEVA Logistics gestionó 170.000 palés en tres centros con un total de 80.000 m² mientras coordinaba la distribución de equipos de radiodifusión, lo que ilustra el modelo de doble flujo que está reformando las carteras de servicios. El mismo requisito está surgiendo en conferencias corporativas donde los materiales de construcción de stands y los equipos de transmisión en la nube deben llegar juntos, lo que lleva a los proveedores a crear equipos multimedia especializados que gestionen la conectividad de fibra óptica, los sistemas de pantalla y los técnicos in situ en una sola orden de trabajo.

Crecimiento Continuo en los Calendarios Internacionales de Giras Deportivas y Culturales

Los calendarios de giras se han alargado y globalizado, aumentando la complejidad en la gestión aduanera y la administración de carnés. El tráfico de camiones transfronterizo entre Estados Unidos, Canadá y México superó los 320.000 movimientos en 2024, favorecido por las disposiciones del USMCA que simplifican la reentrada para los equipos destinados a paradas de gira consecutivas. Los promotores de espectáculos en estadios ahora exigen a los proveedores que almacenen equipos de iluminación y estructura de escenario de repuesto en depósitos de transbordo cerca de los principales cruces fronterizos, reduciendo la exposición a retrasos de última hora en la frontera.

Auge en los Eventos de Marketing de Marca Experiencial que Impulsan el Gasto en Logística Externalizada

El gasto corporativo sigue desplazándose de los medios de comunicación tradicionales hacia activaciones inmersivas que exigen una instalación y desmontaje rápidos. El Informe de Tendencias de Expositores 2024 de Freeman encontró que el 75% de los expositores espera mantener o aumentar sus presupuestos y el 79% planea igual o mayor participación en eventos, lo que subraya el sostenimiento de los volúmenes logísticos. Los proveedores están respondiendo con unidades de despliegue emergentes que integran gestores de proyectos, carpinteros y especialistas en inventarios capaces de gestionar despliegues en múltiples ciudades en ventanas de ocho semanas.

Creciente Preferencia de los Organizadores por la Externalización Logística Integral de Punto Único

Los organizadores de ferias comerciales y espectáculos deportivos contratan cada vez más a un proveedor logístico principal para reducir el riesgo de ejecución. La adquisición por parte de Truelink Capital de GES por USD 535 millones reunió los servicios de transporte, almacenamiento y gestión de recintos bajo un mismo techo, reflejando cómo los compradores priorizan los acuerdos de nivel de servicio (SLA) consolidados frente a la contratación fragmentada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de las tarifas internacionales de flete aéreo y marítimo | -0.8% | Global, aguda para eventos transfronterizos | Corto plazo (≤ 2 años) |

| Cumplimiento aduanero y de seguridad en múltiples jurisdicciones | -0.6% | Global, concentrado en corredores transfronterizos | Mediano plazo (2-4 años) |

| Escasez pospandémica de mano de obra logística in situ cualificada que desafía la ejecución fiable | -0.5% | Global, más severa en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor escrutinio de las huellas de carbono de los eventos que eleva los costes de cumplimiento | -0.3% | Europa y América del Norte liderando, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas Internacional de Flete Aéreo y Marítimo Persistentemente Volátiles

Los precios al contado del flete aéreo pueden duplicarse en cuestión de semanas, obligando a los organizadores a ampliar los presupuestos de contingencia o negociar reservas anticipadas en bloque. Las tarifas de camiones fronterizos aumentaron entre un 50 y un 75% en 2024 en medio de perturbaciones arancelarias, añadiendo presión sobre los márgenes en presupuestos de eventos ya ajustados[1]Journal of Commerce, "Las Perturbaciones Impulsadas por Aranceles Inflan las Tarifas de Transporte por Camión Transfronterizo," joc.com. Los proveedores están experimentando con contratos de cobertura y enrutamiento multimodal para proteger a los clientes frente a las fluctuaciones.

Complejidades del Cumplimiento Aduanero y de Seguridad en Múltiples Jurisdicciones

El Sistema de Control de Importaciones 2 de la UE, ampliado al ferrocarril y la carretera en abril de 2025, exige datos previos a la llegada que alargan los plazos de despacho aduanero[2]Comisión Europea, "Sistema de Control de Importaciones 2: Extensión al Ferrocarril y la Carretera," ec.europa.eu. Los controles derivados del Brexit ahora retrasan ciertos cruces del Reino Unido hasta 55 horas para productos de origen vegetal y animal, lo que lleva a algunos transportistas a desviar rutas por puertos alternativos. Tales obstáculos obligan a los planificadores de eventos a fijar calendarios con meses de antelación y a apoyarse en agentes especializados en regímenes de importación temporal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Dominancia del Transporte en Medio de la Integración Tecnológica

El transporte contribuyó con el 77,60% del mercado de logística de eventos en 2025, subrayando su papel como columna vertebral para el movimiento de equipos especializados. A pesar de la volatilidad de las tarifas, persiste una demanda premium por las rutas de flete aéreo que garantizan cabinas con control de clima para instrumentos musicales y equipos de radiodifusión que requieren atenuación de impactos. Los sensores IoT integrados ahora rastrean la ubicación, la humedad y las vibraciones, reduciendo las reclamaciones de seguros y reforzando la confianza entre los transportistas y los organizadores. Se proyecta que el almacenamiento, la distribución y la gestión de inventarios registren una CAGR del 6,72%, lo que refleja la insistencia de los clientes en el aprovisionamiento anticipado de activos cerca de los centros de recintos. Los sistemas de recuperación automatizados y los portales RFID dentro de los centros regionales reducen el tiempo de preparación y embalaje en un 22%, permitiendo redespliegues nocturnos entre fechas de gira consecutivas. Como resultado, se anticipa que el tamaño del mercado de logística de eventos para las soluciones de almacenamiento aumentará de manera sostenida hasta 2031.

El transporte por carretera continúa dominando los movimientos de última milla gracias al enrutamiento flexible, aunque enfrenta limitaciones por la escasez de conductores, especialmente en América del Norte. Los corredores ferroviarios en China y la UE atraen cargas de almacenamiento masivo que pueden tolerar tiempos de entrega más largos mientras reducen las emisiones. El transporte marítimo sigue siendo la opción para la infraestructura de stands no crítica, ofreciendo beneficios de reducción de costes que se alinean con los compromisos de sostenibilidad. El transporte aéreo conserva su nicho para equipos urgentes y ha crecido para conjuntos digitales interactivos que pierden valor rápidamente si se retrasan. El sector de logística de eventos está, por tanto, invirtiendo en planes multimodales combinados que combinan la sensibilidad de la carga con la ruta más fiable y de bajas emisiones de carbono disponible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: El Entretenimiento Lidera Mientras los Eventos Deportivos Aceleran

Los eventos de entretenimiento y medios de comunicación mantuvieron el 41,70% de la cuota del mercado de logística de eventos en 2025, anclados por giras de conciertos multitontinentales y presentaciones itinerantes de producciones cinematográficas. Estos compromisos requieren entregas de montaje de precisión e inventario audiovisual redundante posicionado en ambos hemisferios para cubrir las etapas superpuestas de los espectáculos. Los altos factores de carga y las estrictas ventanas de cierre sostienen estructuras tarifarias premium, reforzando la rentabilidad para las empresas que pueden garantizar llegadas en fecha definida.

Los eventos deportivos, proyectados a una CAGR del 6,55%, están ganando impulso gracias a calendarios densos en encuentros y a la mayor complejidad del equipamiento. Los Juegos Olímpicos de París 2024 por sí solos requirieron el transporte de 1,3 millones de artículos de mobiliario y 900.000 piezas deportivas, poniendo a prueba la capacidad de los proveedores y validando los contratos marco a largo plazo con las federaciones. Las ferias y exposiciones comerciales están repuntando en Asia y Europa, impulsadas por la recuperación de los viajes corporativos y la cultura de negociación presencial. Los eventos corporativos centrados en el marketing experiencial impulsan tiempos de construcción más cortos, promoviendo modelos de servicio que incluyen fabricación, almacenamiento y reacondicionamiento post-evento. Las activaciones híbridas diversifican aún más la demanda a medida que los activos digitales viajan en paralelo con los stands físicos, asegurando que el mercado de logística de eventos mantenga amplitud en todos los sectores verticales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

América del Norte retuvo el 37,75% del mercado de logística de eventos en 2025, beneficiándose de una densa red de recintos en Las Vegas, Chicago y Toronto que sirven como puntos de concentración logística. La simplificación del USMCA y los maduros ecosistemas de operadores logísticos externos (3PL) ofrecen flujos transfronterizos fiables; no obstante, los repuntes en el precio del combustible y la escasez de conductores siguen poniendo a prueba los márgenes. El sector de eventos corporativos de la región, respaldado por presupuestos de marketing resilientes, sustenta volúmenes de referencia durante todo el año que protegen a los proveedores frente a la estacionalidad. El ascenso de México como el mayor socio comercial de Estados Unidos con USD 475,6 mil millones en importaciones abre oportunidades de proximidad geográfica que acortan las distancias de transporte y reducen los tiempos de permanencia.

Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 6,98% hasta 2031. El aumento del gasto en viajes de negocios, que se prevé alcance USD 800 mil millones en 2027, y las aceleradas mejoras de infraestructura sustentan la expansión. El sólido circuito ferial comercial doméstico de China, que abarca temáticas de tecnología, automoción y manufactura, impulsa la demanda de equipos especializados de montaje in situ con experiencia en el ensamblaje complejo de stands. El conjunto de centros de convenciones de India, desde Hyderabad hasta Bombay, amplía el margen para paquetes de giras en múltiples ciudades, mientras que la inversión de Japón en tecnología de recintos inteligentes estimula la demanda de soluciones logísticas integradas con IoT. Como resultado, el tamaño del mercado de logística de eventos en Asia-Pacífico continúa aumentando rápidamente.

Europa mantiene una perspectiva equilibrada. El régimen ICS2 eleva la carga de cumplimiento normativo, sin embargo el denso calendario del continente —que va desde la Feria de Hannover hasta la Semana de la Moda de Milán— mantiene flujos de carga consistentes. Los proveedores capaces de certificar el cumplimiento de la norma ISO 20121 obtienen una ventaja competitiva a medida que los patrocinadores exigen informes de carbono en cada segmento de la cadena de suministro. Más allá de las tres regiones principales, Oriente Medio y África muestran oportunidades de desarrollo en terrenos vírgenes vinculadas a proyectos de tipo Expo y construcciones de ciudades de entretenimiento, aunque las brechas de infraestructura aún frenan el escalamiento inmediato de volúmenes.

Nota: La cuota de segmentos de todos los segmentos individuales está disponible previa adquisición del informe

Panorama Competitivo

El mercado de logística de eventos sigue estando moderadamente consolidado. Los principales actores controlan una porción significativa de los ingresos globales, con ventajas de escala en carteras de activos, experiencia regulatoria e inversiones tecnológicas. Las fusiones y adquisiciones se mantuvieron activas durante 2024: Truelink Capital integró GES en su plataforma, y Legends absorbió ASM Global, combinando la gestión de recintos con la comercialización basada en datos. La participación de New State Capital en The Expo Group señala el apetito del capital privado por especialistas de nivel intermedio capaces de atender más de 500 ferias anuales.

Las carreras armamentísticas tecnológicas continúan. DHL introdujo herramientas de IA generativa que depuran datos sin procesar y reducen los tiempos de elaboración de propuestas en un 50%. Avery Dennison presentó implementaciones de RFID que elevan la precisión del inventario al 97%, impulsando las tasas de adopción entre los expositores de electrónica de alto valor. Los proveedores con portales de clientes propios que ofrecen lecturas de impactos y temperatura en tiempo real están ganando contratos plurianuales con federaciones deportivas y marcas de lujo.

La sostenibilidad es el próximo campo de batalla. CEVA Logistics se comprometió a alcanzar cero emisiones netas para 2050 y ejecutó la mitad de los envíos olímpicos mediante métodos de bajas emisiones de carbono, estableciendo un estándar de referencia que los competidores se apresuran a igualar. Los clientes asignan cada vez más puntuaciones ponderadas a las credenciales ecológicas durante las solicitudes de propuesta (RFP), obligando a los transportistas a invertir en mezclas de biocombustibles, flotas de vehículos eléctricos y esquemas de reciclaje de contenedores. Los participantes sin hojas de ruta demostrables de reducción de carbono corren el riesgo de quedar relegados a roles de flete al contado incapaces de apoyar ciclos de eventos integrales.

Líderes del Sector de Logística de Eventos

DHL Supply Chain & Global Forwarding

Nippon Express

C.H. Robinson Worldwide

Kuehne + Nagel International AG

DSV A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo 2025: Providence Equity Partners anunció una inversión estratégica de control en Global Critical Logistics (GCL), convirtiéndose en accionista mayoritario mientras ATL Partners retiene una participación minoritaria. GCL, que opera Rock-it Cargo, DIETL y CARS, ejecuta más de 10.000 proyectos al año en más de 160 países y planea acelerar su expansión en logística de eventos en vivo.

- Noviembre 2024: La FIFA nombró a Rock-it Cargo como Proveedor Oficial de Logística para la Copa Mundial de la FIFA 26™, que abarca 48 equipos y 104 partidos en 16 ciudades sede en Canadá, México y Estados Unidos. El contrato plurianual comienza con los servicios de la Copa Mundial de Clubes de la FIFA™ 2025 y es el mayor acuerdo de logística de eventos deportivos hasta la fecha.

- Agosto 2024: Legends finalizó su adquisición de ASM Global, combinando el análisis de datos con extensas carteras de recintos.

- Abril 2024: CMA CGM y CEVA Logistics actuaron como socios logísticos oficiales para París 2024, trasladando 1,3 millones de artículos de mobiliario y 900.000 piezas deportivas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la logística de eventos como todos los servicios especializados de transporte, almacenamiento, manipulación in situ y aduanas contratados para exposiciones, conciertos, eventos deportivos, conferencias de empresa y otras reuniones públicas de duración determinada. Los ingresos se obtienen en el momento en que un proveedor logístico factura a un organizador de eventos por un servicio integral o único.

Exclusión del ámbito de aplicación: No se contabilizan la gestión de locales, las plataformas de venta de entradas ni los servicios de mensajería genéricos que sirven a las cadenas de suministro cotidianas.

Segmentación

- Por Servicio

- Transporte

- Carretera

- Ferrocarril

- Mar/Océano

- Aire

- Almacenamiento, Distribución y Gestión de Inventarios

- Otros Servicios

- Transporte

- Por Aplicación

- Entretenimiento y Medios de Comunicación

- Eventos Deportivos

- Ferias y Exposiciones Comerciales

- Eventos Corporativos

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Mantuvimos entrevistas estructuradas con transitarios, especialistas en rigging in situ, agentes de aduanas y responsables de compras de giras de conciertos en Norteamérica, Europa, el Golfo y Asia-Pacífico. Sus opiniones sobre el coste por asistente, los plazos de entrega de los envíos y los nuevos requisitos de los eventos híbridos colmaron lagunas clave y validaron ratios secundarios antes de fijar el modelo.

Investigación documental

Los analistas de Mordor empezaron con las estadísticas gubernamentales de flujo de mercancías, los registros de comercio aduanero y las tablas de tonelaje de carga aérea de organismos como la Oficina de Transporte de EE.UU., Eurostat, UN Comtrade e IATA, que revelan volúmenes direccionales para envíos de tiempo definido vinculados a grandes eventos. Barómetros específicos del sector, como el Barómetro Mundial de Exposiciones de la UFI, el calendario anual de eventos de SportsBusiness y la base de datos de reuniones del ICCA, ayudaron a dimensionar el conjunto de eventos por tipo y geografía. Dow Jones Factiva analizó los archivos de las empresas, las presentaciones de los inversores y los medios de comunicación empresariales de prestigio, mientras que D&B Hoovers facilitó los datos financieros de los proveedores logísticos que cotizan en bolsa y declaran sus ingresos por eventos. Estas fuentes constituyeron la columna vertebral de los datos; también se consultaron otros muchos conjuntos de datos abiertos y revistas especializadas para corroborarlos.

Dimensionamiento y previsión del mercado

El modelo básico aplica una estructura descendente. Los recuentos globales de grandes exposiciones, eventos en estadios y producciones itinerantes se multiplican por el gasto logístico representativo por evento, ajustado en función de la escala de asistentes y la combinación de servicios. A continuación, se superponen determinados roll-ups ascendentes de los ingresos por eventos revelados por los 3PL y transitarios de la muestra para probar los totales y refinar las divisiones regionales. Las huellas digitales de entrada incluyen la superficie anual de las ferias comerciales, los calendarios de eventos deportivos internacionales, las tarifas medias al contado de los fletes aéreos, la penetración de los 3PL en las cadenas de suministro de eventos en vivo y los presupuestos de marketing experiencial de las empresas. Las previsiones para 2025-2030 se basan en una regresión multivariante con estos factores, mientras que las bandas de escenarios abordan la volatilidad de las tarifas de flete y los cambios en el calendario de eventos. En los casos en los que la información facilitada por los proveedores era parcial, las lagunas se cubrieron mediante ratios de pares recogidos en entrevistas primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a una comprobación de tres niveles: coherencia de tendencias frente a series históricas, alertas de desviación que se activan cuando el crecimiento regional se desvía dos desviaciones estándar y revisión por pares de analistas senior. Los informes se actualizan anualmente, y las perturbaciones importantes, como los anuncios de nuevos megaeventos o las subidas de precios de los fletes, provocan revisiones provisionales antes de su entrega al cliente.

Por qué nuestra base logística de eventos se gana la confianza

Las cifras publicadas a menudo difieren porque las empresas eligen diferentes ámbitos de servicios, taxonomías de eventos, conversiones de divisas y cadencias de actualización. Nuestra cuidadosa alineación con la pila real de servicios adquirida por los organizadores, además de la recalibración anual, minimiza esas diferencias.

Los principales factores de divergencia observados en otros lugares incluyen la contabilización de los ingresos por gestión de locales, la aplicación de una inflación agresiva de las tarifas de flete o la realización de proyecciones con recuentos de eventos fijos más allá de los calendarios confirmados. Mordor evita estos escollos vinculando cada hipótesis a un dato verificable o a la confirmación de un experto.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 75,16 B (2025) | Inteligencia de Mordor | - |

| USD 72,10 B (2024) | Consultoría global A | Excluye la manipulación in situ; utiliza la conversión FX estática. |

| USD 68,00 B (2023) | Asociación sectorial B | Sólo se contabilizan los eventos con entrada; se omiten las conferencias de empresa. |

| USD 63,90 B (2024) | Boutique de investigación C | Aplica un coeficiente uniforme de costes de transporte del 4% sin ponderación por regiones |

Estas comparaciones demuestran que, al anclar las estimaciones al alcance de los servicios completos, los tipos de cambio del año en curso y las canalizaciones de eventos validadas, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar de forma fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de logística de eventos?

El mercado se sitúa en USD 79,33 mil millones en 2026 y se proyecta que alcance USD 103,89 mil millones en 2031, creciendo a una CAGR del 5,55%.

¿Qué segmento de servicio genera los mayores ingresos?

Los servicios de transporte contribuyen con el 77,60% de los ingresos totales de 2025, subrayando la necesidad de trasladar equipos especializados de manera fiable a través de las fronteras.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico lidera el crecimiento con una CAGR del 6,98% gracias al aumento de los viajes de negocios, las mejoras de infraestructura y un sólido calendario de eventos internacionales.

¿Cómo influyen los eventos híbridos en las operaciones logísticas?

Los formatos híbridos requieren la gestión simultánea de carga física e infraestructura de radiodifusión digital, impulsando la demanda de proveedores especializados en ambos ámbitos.

¿Qué papel juega la sostenibilidad en la selección de proveedores?

Los patrocinadores exigen cada vez más operaciones neutras en carbono, lo que lleva a los transportistas a desplegar combustibles de bajas emisiones, flotas de vehículos eléctricos y programas de logística inversa para mantenerse competitivos.

¿Cómo mejora la tecnología la visibilidad de los envíos?

Los sensores IoT, el etiquetado RFID y el análisis impulsado por IA ofrecen ahora monitoreo en tiempo real de la ubicación y el estado de la mercancía, reduciendo el riesgo y mejorando la precisión de la ejecución in situ.

Última actualización de la página el: