Tamaño y Participación del Mercado de Logística de Comercio Electrónico de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.98% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Comercio Electrónico de India por Mordor Intelligence

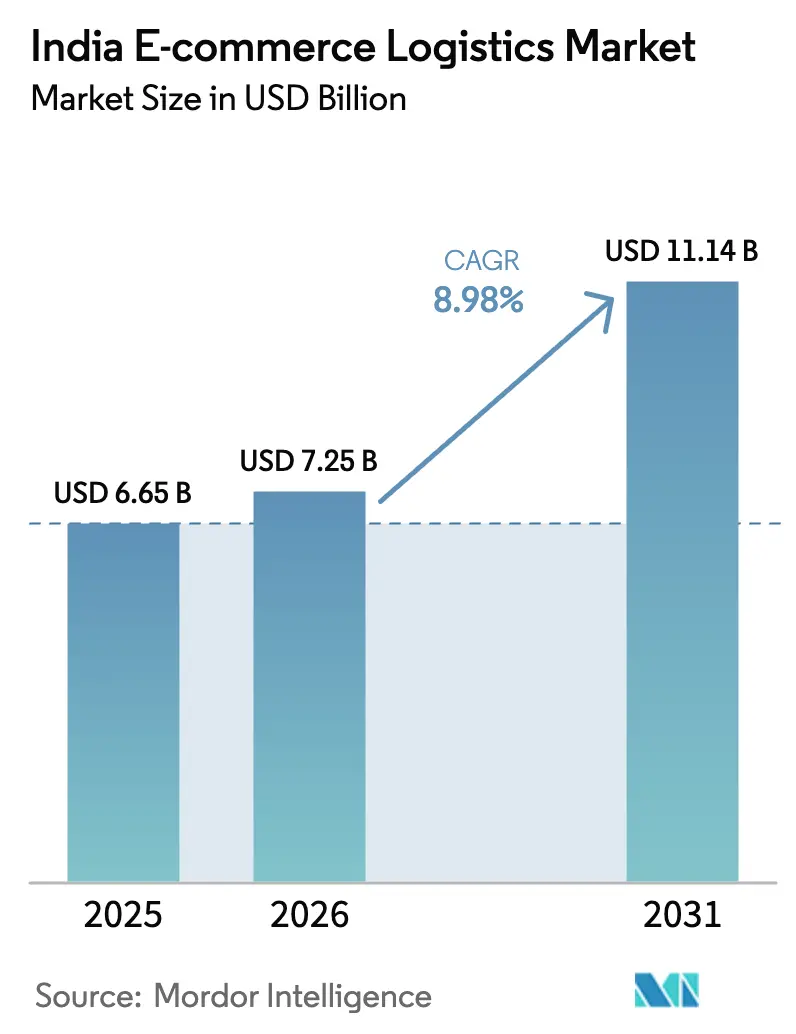

El tamaño del Mercado de Logística de Comercio Electrónico de India fue valorado en 6.650 millones de USD en 2025 y se estima que crecerá desde 7.250 millones de USD en 2026 hasta alcanzar 11.140 millones de USD en 2031, a una CAGR del 8,98% durante el período de pronóstico (2026-2031).

La trayectoria esperada refleja el giro de India desde la distribución convencional hacia ecosistemas de cumplimiento habilitados por tecnología que sirven a una base de consumidores digitales cada vez más amplia. Los servicios de valor agregado, la infraestructura de comercio rápido y los corredores express basados en ferrocarril están redefiniendo los parámetros competitivos, mientras que programas gubernamentales como PM Gati Shakti y el Corredor Dedicado de Carga continúan reduciendo las barreras estructurales de costos. La Red Abierta para el Comercio Digital (ONDC) está ampliando la capacidad para los proveedores logísticos más pequeños, reduciendo la dependencia de las plataformas y elevando las expectativas de calidad del servicio. El impulso hacia la consolidación es evidente a medida que los actores de escala integran clasificación automatizada, analítica predictiva y flotas sostenibles para proteger los márgenes y ampliar la cobertura regional.

Conclusiones Clave del Informe

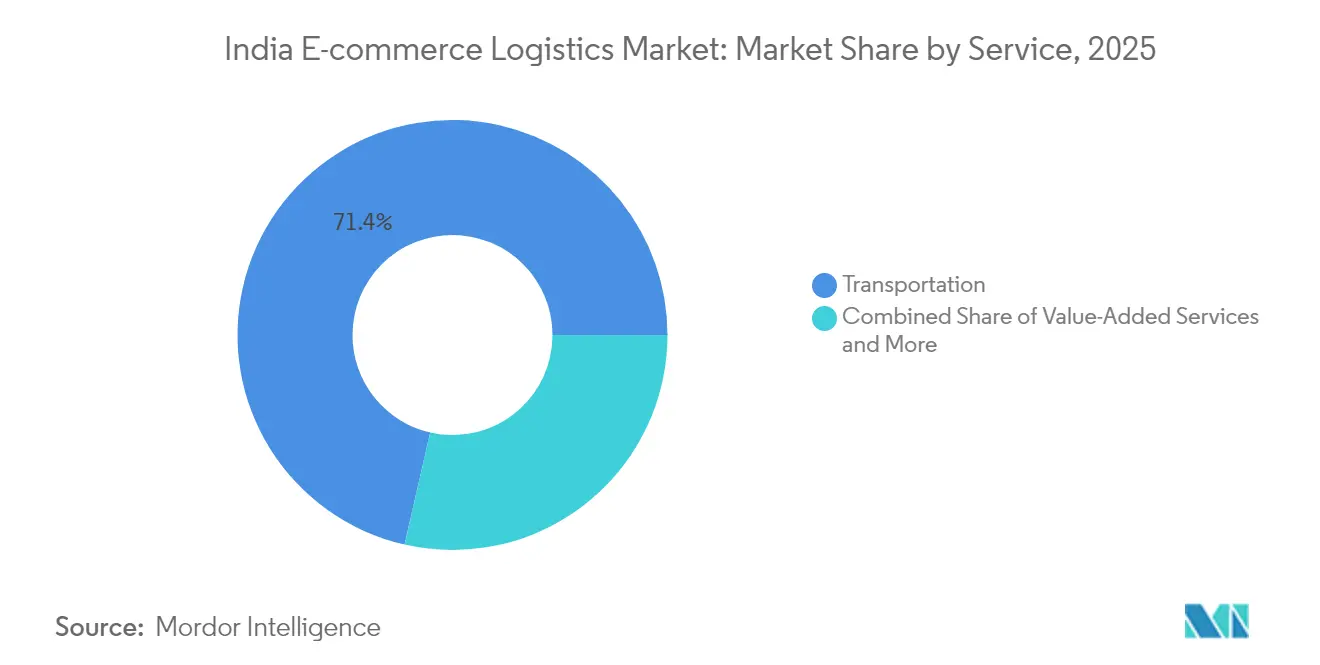

- Por servicio, el Transporte representó el 71,42% de la participación del mercado de logística de comercio electrónico de India en 2025, y se espera que los servicios de valor agregado avancen a una CAGR del 7,11% hasta 2031.

- Por modelo de negocio, el segmento B2C capturó el 62,58% del tamaño del mercado de logística de comercio electrónico de India en 2025, mientras que C2C muestra la expansión más rápida con una CAGR del 6,42% hasta 2031.

- Por destino, las entregas domésticas representaron el 90,35% del tamaño del mercado de logística de comercio electrónico de India en 2025; se prevé que la logística transfronteriza escale a una CAGR del 6,69% entre 2026 y 2031.

- Por velocidad de entrega, la entrega estándar representó el 50,62% de la participación del mercado de logística de comercio electrónico de India en 2025; se prevé que los servicios en el mismo día crezcan a una CAGR del 6,09% hasta 2031.

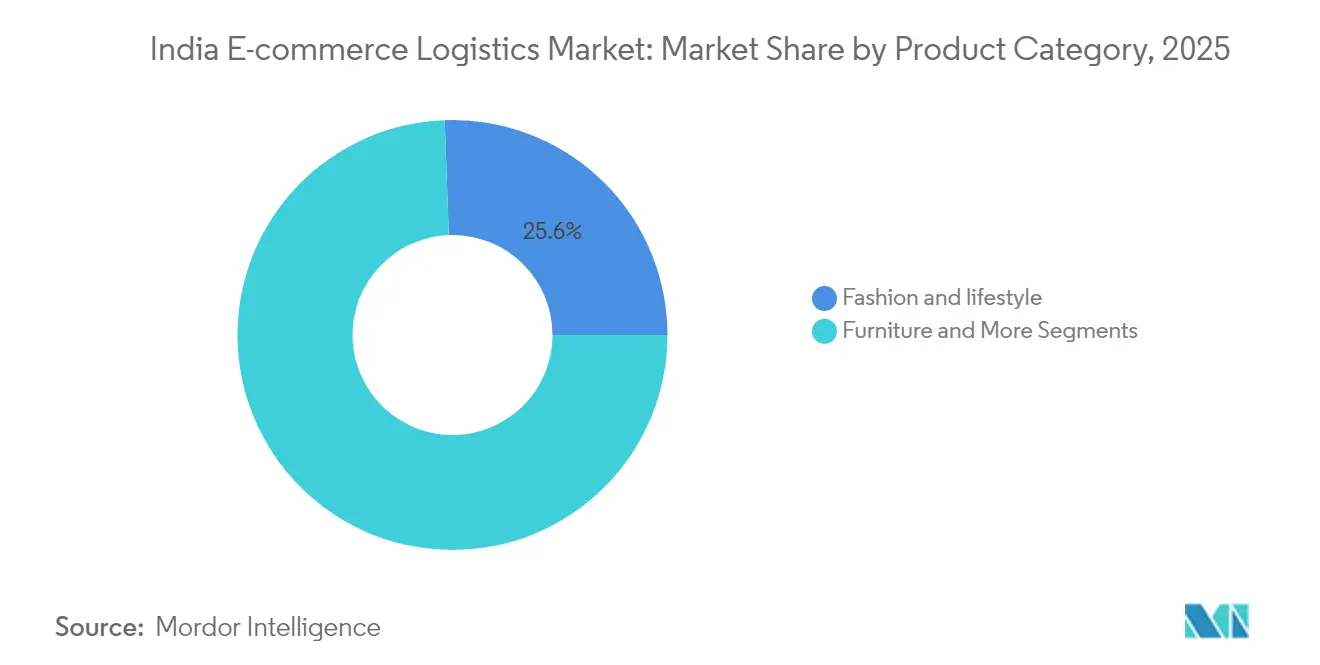

- Por categoría de producto, moda y estilo de vida representó el 25,58% de la participación del tamaño del mercado de logística de comercio electrónico de India en 2025 y está creciendo a una CAGR del 6,41% hasta 2031.

- Por nivel de ciudad, las ciudades de nivel 3 e inferiores representaron el 40,48% del mercado de logística de comercio electrónico de India en 2025, lo que subraya la exitosa penetración digital fuera de las áreas metropolitanas.

- Por región, el Norte dominó con una participación del 21,78% en 2025; se proyecta que el Oeste registre una CAGR del 6,58% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Logística de Comercio Electrónico de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incorporación de MIPYME impulsada por ONDC | +1.8% | Nacional, con ganancias tempranas en ciudades de Nivel 2/3 | Mediano plazo (2-4 años) |

| Proliferación de marcas D2C | +1.5% | Centros urbanos que se expanden hacia mercados semiurbanos | Corto plazo (≤ 2 años) |

| Auge del comercio en el mismo día/comercio rápido | +2.1% | Ciudades metropolitanas con expansión hacia el Nivel 2 | Corto plazo (≤ 2 años) |

| Ubicuidad de UPI y pagos digitales | +1.2% | Nacional, acelerado en áreas rurales | Largo plazo (≥ 4 años) |

| Corredores de carga express basados en ferrocarril | +0.9% | Principalmente corredores Occidental y Oriental | Largo plazo (≥ 4 años) |

| Crecimiento de las plataformas de comercio social | +1.4% | Nacional, más fuerte en mercados de idiomas regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incorporación de MIPYME Impulsada por ONDC

ONDC elimina los silos de plataforma, permitiendo a las empresas logísticas servir a múltiples ecosistemas de vendedores a través de API estandarizadas que reducen los costos de integración y elevan la utilización de activos. El modelo beneficia especialmente a los mercados de nivel 2 y nivel 3, donde el alcance del comercio electrónico tradicional era limitado, impulsando nuevos canales de ingresos mientras obliga a los titulares a competir en transparencia y calidad del servicio. Los volúmenes de transacciones en ONDC han escalado a nivel nacional, confirmando su papel en la democratización del acceso logístico[1]Departamento para la Promoción de la Industria y el Comercio Interior, "Documento Conceptual de ONDC," dpiit.gov.in.

Proliferación de Marcas D2C

Las marcas de venta directa al consumidor exigen gestión integrada de inventarios, embalaje personalizado y devoluciones ágiles, lo que empuja a los proveedores a invertir en automatización y analítica predictiva. La proliferación de SKU junto con los repuntes estacionales aumenta la complejidad; sin embargo, la importancia de la experiencia del consumidor permite márgenes más elevados a través de servicios de valor agregado especializados. Esta tendencia fortalece la adopción de sistemas de gestión de almacenes que sincronizan el cumplimiento multinodo y respaldan precios diferenciados.

Auge del Comercio en el Mismo Día / Comercio Rápido

El cumplimiento hiperlocal ha pasado de ser una novedad a convertirse en una expectativa de referencia en las zonas metropolitanas. Las tiendas oscuras y los centros de microcumplimiento ubicados a 3-5 kilómetros de los núcleos residenciales requieren bienes raíces con uso intensivo de capital y software de enrutamiento sofisticado. Los actores más grandes aprovechan el acceso a financiamiento, mientras que los especialistas hiperlocales de nicho capturan el crecimiento específico de categorías en comestibles, electrónica y moda. La clasificación automatizada y la optimización de rutas guiada por inteligencia artificial mantienen los niveles de servicio a pesar del aumento de los volúmenes de pedidos[2]Redacción de Bloomberg News, "Los actores del comercio rápido aceleran el despliegue de infraestructura," bloomberg.com.

Ubicuidad de UPI y Pagos Digitales

La Interfaz de Pagos Unificada reduce la fricción de la entrega contra reembolso, mejorando los ciclos de capital de trabajo y las tasas de éxito en las entregas. Los volúmenes de UPI superaron los 20.000 millones de transacciones en agosto de 2025, con el comercio electrónico representando una participación creciente[3]Corporación Nacional de Pagos de India, "Estadísticas de UPI de agosto de 2025," npci.org.in. Los liquidaciones en tiempo real permiten a los proveedores logísticos más pequeños cumplir con los estándares empresariales, y los servicios financieros integrados generan nuevas fuentes de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura vial y de almacenamiento rural subóptima | -1.4% | Zonas rurales y semiurbanas, estados del Este | Largo plazo (≥ 4 años) |

| Alta tasa de devolución de productos / ratio de pago contra reembolso | -0.8% | Nacional, más pronunciado en ciudades de Nivel 2/3 | Mediano plazo (2-4 años) |

| Normativa de comercio electrónico en proyecto y costos de localización de datos | -0.6% | Nacional, mayor impacto en operaciones transfronterizas | Mediano plazo (2-4 años) |

| Mayor cumplimiento de ESG y descarbonización | -0.4% | Centros urbanos y corredores industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Vial y de Almacenamiento Rural Subóptima

Las brechas de conectividad aumentan los costos por envío y alargan los plazos de entrega en los mercados rurales. La escasez de almacenamiento restringe las categorías de productos sensibles a la temperatura y de gran volumen, limitando la variedad de SKU. Las iniciativas gubernamentales de carreteras continúan reduciendo la brecha, aunque el desarrollo de infraestructura va a la zaga de la demanda del comercio electrónico[4]Ministerio de Desarrollo Rural, "Actualización del progreso de Pradhan Mantri Gram Sadak Yojana," pmgsy.nic.in. Las complejidades de la logística inversa elevan aún más los costos donde las opciones de transporte siguen siendo escasas.

Alta Tasa de Devolución de Productos / Ratio de Pago Contra Reembolso

Los elevados niveles de devolución al origen inflan el gasto en logística inversa, y los pedidos con pago contra reembolso intensifican el riesgo de cobro. Las categorías de moda generan las mayores devoluciones, lo que requiere controles de calidad impulsados por inteligencia artificial y centros de procesamiento especializados. Los proveedores más pequeños enfrentan presión sobre el capital de trabajo debido a los múltiples intentos de entrega y los liquidaciones retrasadas, haciendo que las inversiones en tecnología sean esenciales para la protección de los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Servicios de Valor Agregado Capturan la Demanda Premium

El Transporte generó el 71,42% de la participación del mercado de logística de comercio electrónico de India en 2025, y la CAGR del segmento de Servicios de Valor Agregado se sitúa en el 7,11% hasta 2031. Los proveedores que ofrecen embalaje de marca, ensamblaje de kits e inspección disfrutan de un fuerte poder de fijación de precios. El Transporte enfrenta una commoditización, pero el transporte por carretera sigue ofreciendo la columna vertebral de volumen para el mercado de logística de comercio electrónico de India. Las mejoras ferroviarias acortan los tiempos de tránsito para los envíos a granel, y el transporte aéreo sigue siendo fundamental para los paquetes transfronterizos sensibles al tiempo.

La automatización impulsada por tecnología en el almacenamiento reduce las tasas de error y respalda la escala, mientras que el control de calidad habilitado por inteligencia artificial permite a los proveedores expandirse sin un aumento proporcional de los costos. Estas capacidades sostienen las estrategias de retención de clientes y crean barreras competitivas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: B2C Permanece como el Centro de Gravedad

El segmento B2C contribuyó con el 62,58% al tamaño del mercado de logística de comercio electrónico de India en 2025 y continúa estableciendo los estándares de nivel de servicio. El corredor C2C, impulsado por la actividad del comercio social, avanza a una CAGR del 6,42% (2026-2031) y exige seguimiento profesional, seguro y apoyo para emprendedores individuales. Los envíos B2B ofrecen estabilidad pero generan menores oportunidades de diferenciación tecnológica.

El crecimiento B2C se alinea con las crecientes expectativas del comercio rápido y la adopción generalizada de teléfonos inteligentes, lo que obliga a los proveedores a perfeccionar las redes de última milla y las herramientas de comunicación con el cliente. La expansión del comercio social amplifica la necesidad de soluciones de microcumplimiento escalables que satisfagan los requisitos individualizados de los vendedores.

Por Destino: Dominio Doméstico con Potencial Alza Transfronteriza

Las entregas domésticas dominaron con el 90,35% del tamaño del mercado de logística de comercio electrónico de India en 2025, lo que refleja el vasto consumo interno de India. Los servicios transfronterizos, aunque menores, crecen a una CAGR del 6,69% hasta 2031 a medida que los exportadores aprovechan la digitalización aduanera bajo el Sistema Nacional de Ventanilla Única.

El cumplimiento del Impuesto Unificado sobre Bienes y Servicios respalda la distribución a nivel nacional, y los nuevos corredores económicos acortan el tránsito doméstico. Para los vendedores internacionales, las soluciones especializadas de agencia aduanera y multimodal permiten precios premium y erigen barreras de entrada.

Por Velocidad de Entrega: La Entrega Estándar Mantiene el Liderazgo en Costos

La entrega estándar controló el 50,62% del mercado de logística de comercio electrónico de India en 2025. El enrutamiento consolidado sostiene el menor costo por unidad, lo que resulta atractivo para los consumidores sensibles al precio. La entrega en el mismo día, aunque de nicho, crece a una CAGR del 6,09% (2026-2031) a medida que los compradores metropolitanos pudientes pagan por la conveniencia.

La entrega al día siguiente sirve al punto medio, mientras que «Otros» con más de 5 días absorben el tráfico masivo y no urgente mediante ferrocarril y vía marítima. Los algoritmos de optimización de rutas ayudan a acortar los plazos sin un crecimiento lineal de los costos, impulsando al mercado hacia normas más rápidas sin comprometer la rentabilidad.

Por Categoría de Producto: La Moda Impulsa la Innovación en los Servicios

Moda y estilo de vida retuvo una participación del 25,58% del tamaño del mercado de logística de comercio electrónico de India en 2025 y lidera el crecimiento con una CAGR del 6,41% (2026-2031). Las altas tasas de devolución obligan a invertir en instalaciones de logística inversa y motores de recomendación basados en inteligencia artificial. La logística de electrónica exige capas más elevadas de seguro y seguridad, mientras que alimentos y bebidas dependen de activos de cadena de frío que pocos competidores pueden igualar.

El cuidado personal disfruta de una demanda predecible y menores devoluciones, lo que respalda una planificación eficiente de la capacidad. El mobiliario requiere manejo de artículos voluminosos y opciones de montaje, lo que abre otra vía de especialización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Ciudad: La Penetración en el Nivel 3 Remodela el Diseño de la Red

Las ciudades de nivel 3 e inferiores constituyeron el 40,48% del mercado de logística de comercio electrónico de India en 2025, impulsadas por interfaces en idiomas vernáculos y conectividad con datos asequibles. Las extensiones de concentrador y radio, las alianzas con emprendedores locales y los puntos alternativos de recogida permiten un alcance rentable a pesar de la menor densidad de envíos. Los volúmenes del nivel 1 se mantienen altos pero enfrentan saturación, mientras que el nivel 2 equilibra el potencial de crecimiento con la preparación de infraestructura.

Análisis Geográfico

El Norte retuvo el 21,78% del mercado de logística de comercio electrónico de India en 2025, beneficiándose de los consolidados clústeres manufactureros y los corredores multimodales. Delhi NCR actúa como puerta de enlace central, y los nuevos Parques Logísticos Multimodales aprobados refuerzan el rendimiento. Las secciones del Corredor Dedicado de Carga Occidental ya están reduciendo los tiempos de tránsito y ampliando la capacidad.

El Oeste es la región de más rápido crecimiento con una CAGR del 6,58% (2026-2031), aprovechando la diversificada base de consumidores de Maharashtra y el enfoque de exportación centrado en los puertos de Gujarat. Las soluciones integradas mar-tierra respaldan los flujos de paquetes internacionales, y las zonas económicas especiales añaden demanda industrial.

Panorama Competitivo

La competencia en el mercado de logística de comercio electrónico de India sigue siendo fragmentada, aunque se está consolidando. Adquisiciones como la compra de Ecom Express por parte de Delhivery subrayan la tendencia hacia la integración a escala y la extensión de la red nacional. Los líderes invierten en optimización de rutas impulsada por inteligencia artificial, clasificación automatizada y robótica de almacenes para mejorar las métricas de costo de servicio.

Tres estratos estratégicos definen el panorama. Los actores nacionales combinan redes extensas con servicios de pila completa. Los especialistas regionales se centran en la profundidad territorial o vertical, ofreciendo a menudo manejo de artículos con control de temperatura o de gran volumen. Las empresas emergentes impulsadas por tecnología capturan los nichos hiperlocales y de comercio rápido.

Las variables de sostenibilidad entran en las mesas de licitación a medida que el cumplimiento de ESG se intensifica. Las flotas de vehículos eléctricos, los centros alimentados por energía solar y los paneles de seguimiento de carbono diferencian las ofertas de servicios y atraen contratos empresariales. Los proveedores con capital para adoptar tecnología verde de manera anticipada obtienen una ventaja.

Líderes de la Industria de Logística de Comercio Electrónico de India

Delhivery

Ekart Logistics

XpressBees

Blue Dart Express

DTDC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Delhivery anunció la adquisición de Ecom Express por 1.407 millones de rupias (169 millones de USD), sujeta a la aprobación de la Comisión de la Competencia, una consolidación orientada a aprovechar las bases de clientes superpuestas.

- Enero de 2025: FedEx introdujo FedEx Surround en India, ofreciendo visibilidad de envíos en tiempo casi real habilitada por inteligencia artificial para clientes empresariales.

- Enero de 2025: Blue Dart inauguró un centro de 250.000 pies cuadrados en Bijwasan, Delhi, con clasificación automatizada y energía solar en el tejado alineada con los objetivos de PM Gati Shakti.

- Septiembre de 2024: DHL eCommerce confirmó un plan de inversión en India de 250 millones de EUR (260 millones de USD) para expandir centros, capacidad de flota y adquisiciones locales antes de 2030.

Alcance del Informe del Mercado de Logística de Comercio Electrónico de India

La logística de comercio electrónico se refiere a los servicios de transporte, almacenamiento y distribución que la empresa logística proporciona a un minorista en línea.

El mercado de logística de comercio electrónico de India está segmentado por servicio (transporte, almacenamiento, gestión de inventarios y servicios de valor agregado (etiquetado, embalaje, etc.)), negocio (B2B y B2C), destino (doméstico e internacional/transfronterizo), y producto (moda e indumentaria, electrónica de consumo, electrodomésticos, mobiliario, productos de belleza y cuidado personal, y otros productos (juguetes, productos alimenticios, etc.)). El informe ofrece el tamaño del mercado y las proyecciones en valor (USD) para todos los segmentos anteriores.

| Transporte | Carretera |

| Ferrocarril | |

| Aéreo | |

| Marítimo | |

| Almacenamiento y Cumplimiento | |

| Servicios de Valor Agregado (Etiquetado, Embalaje, Ensamblaje de Kits) |

| B2C |

| B2B |

| C2C |

| Doméstico |

| Transfronterizo (internacional) |

| Mismo día (menos de 24 h) |

| Día siguiente (24-48 h) |

| Estándar (3-5 días) |

| Otros (más de 5 días) |

| Alimentos y Bebidas |

| Cuidado Personal y del Hogar |

| Moda y Estilo de Vida (accesorios, indumentaria, calzado) |

| Mobiliario |

| Electrónica de Consumo y Electrodomésticos |

| Otros Productos |

| Nivel 1 |

| Nivel 2 |

| Nivel 3 e Inferiores |

| Norte |

| Sur |

| Este |

| Oeste |

| Centro |

| Por Servicio | Transporte | Carretera |

| Ferrocarril | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento y Cumplimiento | ||

| Servicios de Valor Agregado (Etiquetado, Embalaje, Ensamblaje de Kits) | ||

| Por Modelo de Negocio | B2C | |

| B2B | ||

| C2C | ||

| Por Destino | Doméstico | |

| Transfronterizo (internacional) | ||

| Por Velocidad de Entrega | Mismo día (menos de 24 h) | |

| Día siguiente (24-48 h) | ||

| Estándar (3-5 días) | ||

| Otros (más de 5 días) | ||

| Por Categoría de Producto | Alimentos y Bebidas | |

| Cuidado Personal y del Hogar | ||

| Moda y Estilo de Vida (accesorios, indumentaria, calzado) | ||

| Mobiliario | ||

| Electrónica de Consumo y Electrodomésticos | ||

| Otros Productos | ||

| Por Nivel de Ciudad | Nivel 1 | |

| Nivel 2 | ||

| Nivel 3 e Inferiores | ||

| Por Región (India) | Norte | |

| Sur | ||

| Este | ||

| Oeste | ||

| Centro |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de logística de comercio electrónico de India en 2031?

Se proyecta que alcance 11.140 millones de USD, creciendo a una CAGR del 8,98% de 2026 a 2031.

¿Qué segmento de servicio tiene la mayor participación?

El Transporte representó el 71,42% de la participación de mercado en 2025, impulsado por el auge de los envíos de comercio electrónico y la creciente necesidad de soluciones de entrega de última milla más rápidas.

¿Qué región está creciendo más rápido?

El Oeste está creciendo a una CAGR del 6,58%, respaldado por la infraestructura portuaria y la diversificación industrial.

¿Cómo están afectando los modelos de comercio rápido a las redes logísticas?

La demanda de entrega en el mismo día impulsa las inversiones en tiendas oscuras y la optimización de rutas basada en inteligencia artificial, canalizando el capital hacia el cumplimiento hiperlocal.

¿Cuál es la principal barrera para la expansión del comercio electrónico rural?

La infraestructura vial y de almacenamiento inadecuada aumenta los costos de entrega y complica los flujos de trabajo de logística inversa.

¿Por qué las devoluciones representan un desafío significativo en la logística de moda?

Las altas devoluciones relacionadas con la talla generan costosas operaciones de logística inversa, lo que lleva a los proveedores a construir centros de procesamiento dedicados y sistemas de calidad predictiva.

Última actualización de la página el: