Tamaño y Participación del Mercado de Logística de Proyectos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

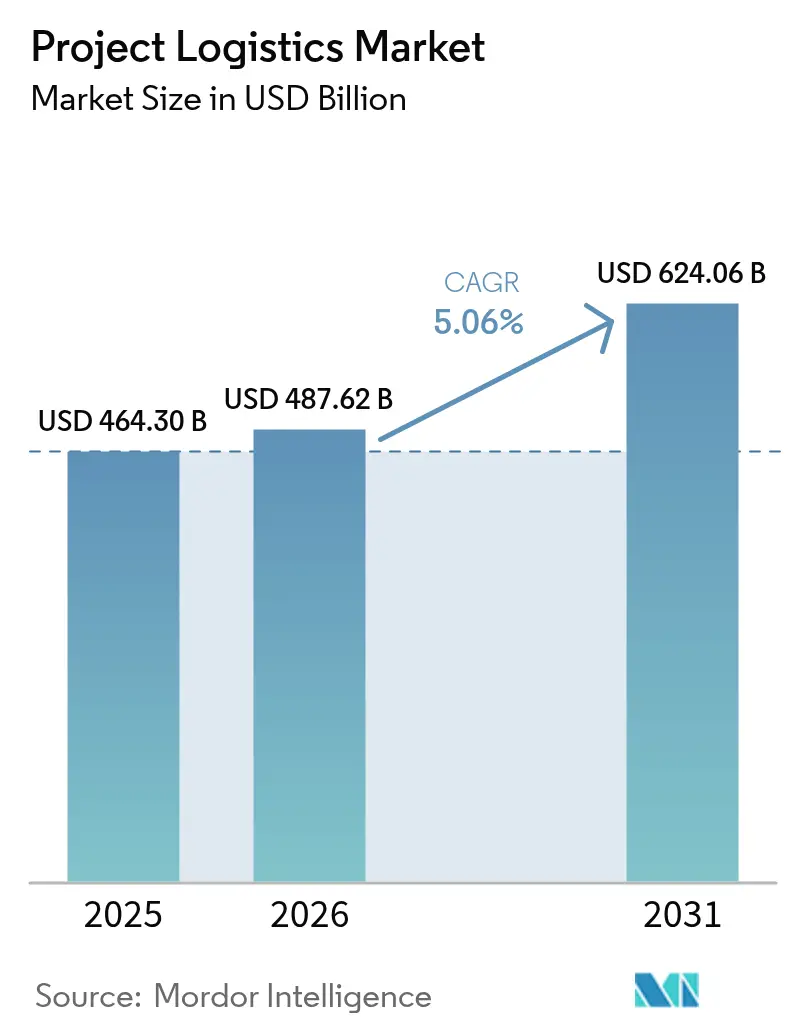

| Tamaño del Mercado (2026) | 487.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 624.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Proyectos por Mordor Intelligence

El tamaño del Mercado de Logística de Proyectos fue valorado en USD 464,30 mil millones en 2025 y se estima que crecerá desde USD 487,62 mil millones en 2026 hasta alcanzar USD 624,06 mil millones en 2031, a una CAGR del 5,06% durante el período de pronóstico (2026-2031).

Los servicios especializados para carga sobredimensionada, de elevación pesada y fraccionada están pasando de un rol de apoyo a un eje central de valor a medida que el gasto de capital se concentra en la transición energética, la adquisición de defensa y la manufactura avanzada. La persistente escasez de capacidad en buques de elevación pesada está impulsando a los cargadores a asegurar equipos con anticipación, lo que fortalece la posición de los proveedores de logística integrada que poseen terminales, barcazas y flotas especializadas. La diversificación multimodal continúa tras el crecimiento del tráfico del Corredor Medio en 2024, con las vías navegables interiores y el ferrocarril ganando relevancia en los planes de rutas que mitigan el riesgo geopolítico. Los cambios de política en los principales mercados están añadiendo complejidad a la planificación y fomentando el inventario preposicionado, especialmente para componentes de energías renovables y redes eléctricas. Las inversiones en plataformas de visibilidad y manejo especializado se están convirtiendo en puntos de diferenciación a medida que los clientes exigen fiabilidad en la ejecución por encima de las ofertas basadas únicamente en tarifas.

Conclusiones Clave del Informe

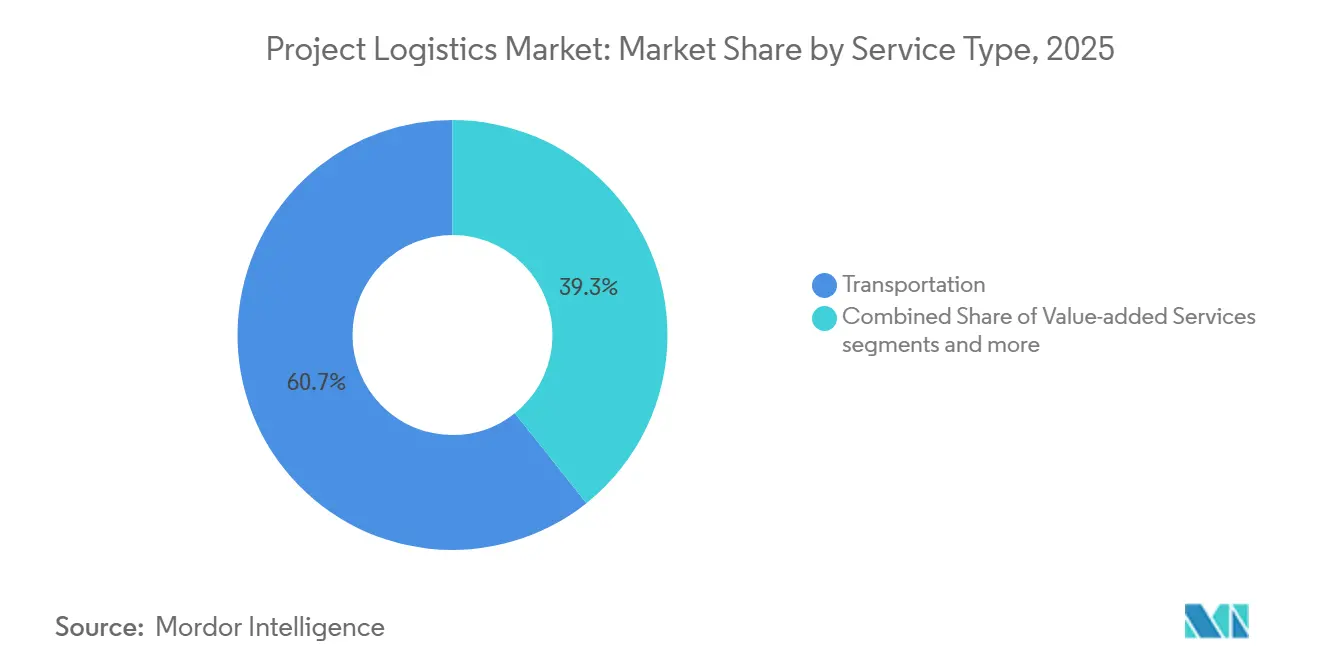

- Por servicio, los servicios de transporte lideraron con una participación del 60,71% en el mercado de logística de proyectos en 2025, mientras que el almacenamiento, la distribución y la gestión de inventarios se proyecta que se expandirán a una CAGR del 5,24% durante 2026-2031.

- Por tipo de carga, la carga sobredimensionada representó una participación del 32,61% en 2025, mientras que la carga de elevación pesada se proyecta que crecerá a una CAGR del 5,65% durante 2026-2031.

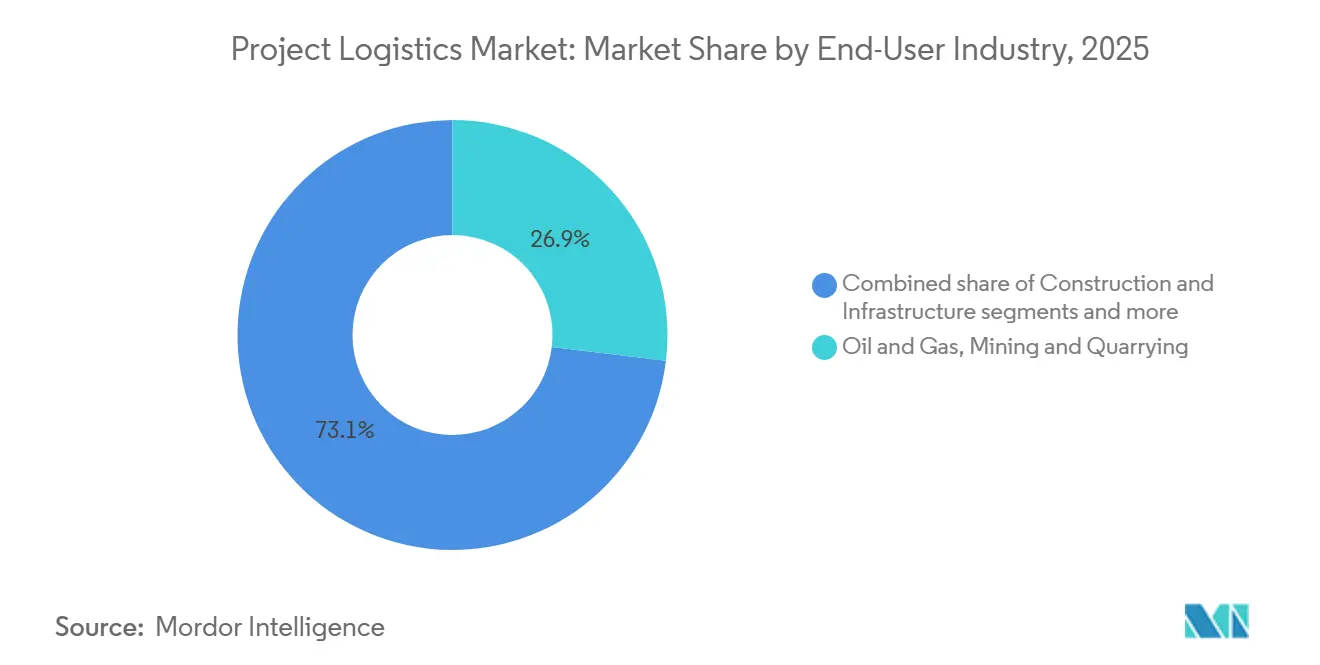

- Por industria de usuario final, los proyectos de petróleo y gas mantuvieron una participación del 26,91% del tamaño del mercado de logística de proyectos en 2025, mientras que la generación y transmisión de energía se proyecta que crecerá a una CAGR del 5,90% durante 2026-2031.

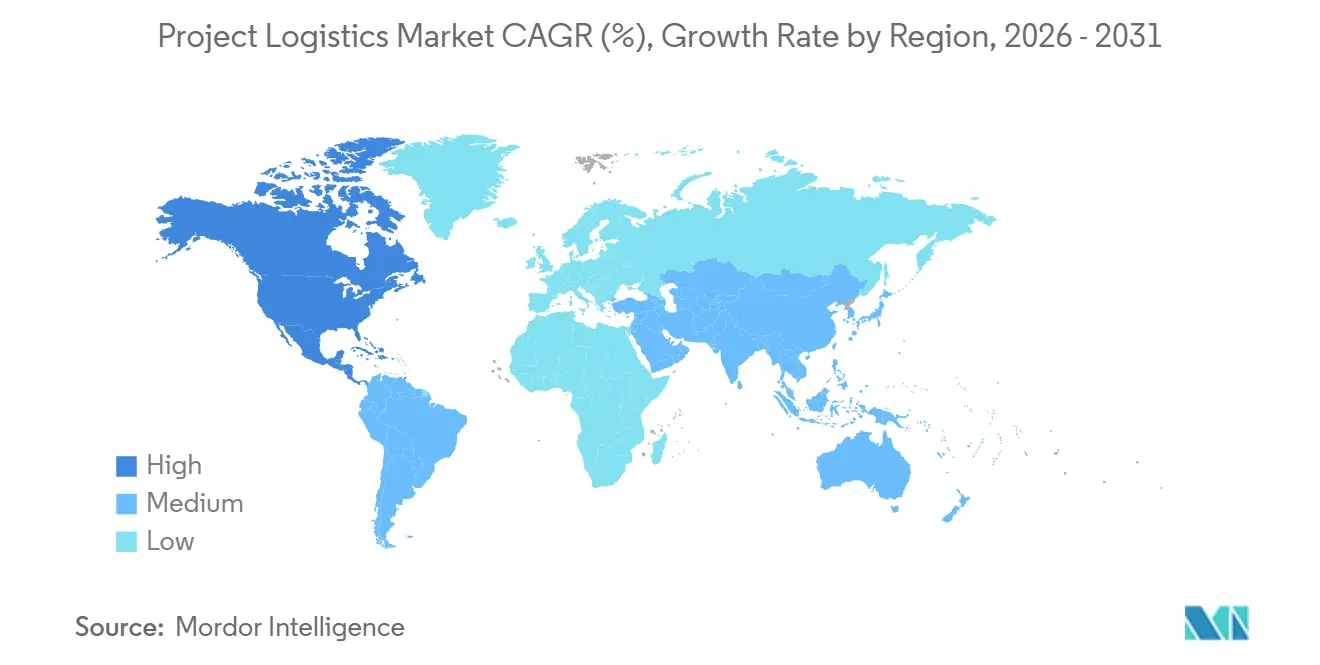

- Por geografía, Asia-Pacífico mantuvo una participación del 38,90% en 2025, mientras que América del Norte se proyecta que registrará el crecimiento más rápido a una CAGR del 6,49% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Logística de Proyectos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Instalaciones del Sector de Petróleo, Gas y Energía | +1.2% | Global, concentrado en Medio Oriente, cuencas principales de América del Norte, costa oeste de África | Mediano plazo (2-4 años) |

| Desarrollo de Proyectos de Energías Renovables | +1.8% | Global, mayor en APAC (China, India), Europa (Alemania, Países Bajos), emergente en Medio Oriente | Largo plazo (≥ 4 años) |

| Adopción de Soluciones de Transporte Multimodal | +0.7% | Centros regionales de Europa y América del Norte, corredores interiores de Asia (Corredor Medio, ferrocarril China-Europa) | Corto plazo (≤ 2 años) |

| Iniciativas Gubernamentales para la Conectividad Portuaria y Ferroviaria | +0.9% | América del Norte, Asia Central, India | Mediano plazo (2-4 años) |

| Enfoque en el Manejo Especializado y Servicios de Valor Agregado | +0.6% | Global, demanda premium en centros de semiconductores y centros de datos | Corto plazo (≤ 2 años) |

| Inteligencia Artificial y Construcción de Centros de Datos | +0.8% | América del Norte, Asia-Pacífico, Medio Oriente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Instalaciones del Sector de Petróleo, Gas y Energía

Los programas de capital en petróleo y gas están aumentando la complejidad logística a medida que los operadores transportan módulos más grandes y pesados a través de corredores congestionados con flotas limitadas. La escasa capacidad de buques de elevación pesada impulsa las reservas anticipadas, beneficiando a los proveedores de logística con activos especializados. La integración vertical está en aumento, con proveedores que añaden sistemas de elevación especializada y transportadores modulares para alcances llave en mano. Los proyectos de GNL y petroquímica dependen de la construcción modular, lo que requiere una gestión avanzada de carga y rutas. Las inversiones energéticas en Medio Oriente y los proyectos en alta mar de África occidental sostienen la demanda de buques semisumergibles y experiencia en posicionamiento dinámico. Los proveedores respaldados por activos alineados con las carteras de proyectos ofrecen contratos a precio fijo con certeza de calendario, reduciendo la exposición del cliente a las fluctuaciones de las tarifas spot. Esta tendencia está orientando el mercado de logística de proyectos hacia modelos de ejecución respaldados por activos que enfatizan la escala y la profundidad de ingeniería.

Desarrollo de Proyectos de Energías Renovables

La construcción de parques eólicos y solares está reconfigurando los flujos de carga con componentes de gran tamaño, calendarios de interconexión más ajustados y la descarbonización del transporte. Las aprobaciones de capacidad eólica terrestre en Alemania en 2025 se han acelerado, comprimiendo los tiempos de tramitación y agilizando el almacenamiento de componentes en los puertos. Los proveedores de logística están adoptando el transporte fluvial interior de bajas emisiones y el combustible de aviación sostenible para reducir las emisiones del transporte. La circularidad en baterías y electrónica de potencia está impulsando la logística inversa para la recolección y reacondicionamiento, ampliando los ciclos de carga bidireccionales. Las inversiones chinas en energías renovables en Asia, África y América Latina están influyendo en los patrones de transporte de componentes pesados. A medida que el almacenamiento a escala de red y la energía eólica marina crecen, el manejo especializado y el cumplimiento normativo se están convirtiendo en factores clave en la logística de proyectos.

Adopción de Soluciones de Transporte Multimodal

La diversificación de rutas está reconfigurando el mercado de logística de proyectos a medida que los cargadores distribuyen el riesgo entre múltiples modos de transporte para los calendarios de los proyectos. El corredor del Rin utiliza lanzaderas de embarcaciones fluviales para reducir la congestión vial y las emisiones, lo que requiere reservas anticipadas. El Corredor Medio demuestra que las cadenas híbridas ferroviarias y marítimas pueden reducir los plazos de entrega en comparación con las rutas oceánicas, aunque los transbordos y los procesos fronterizos requieren una coordinación sólida. Las plataformas digitales ahora proporcionan seguimiento en tiempo real y actualizaciones aduaneras, alineando el transporte interior y las ventanas de entrega en obra para módulos críticos. Los organismos del sector están digitalizando la documentación para reducir retrasos y mejorar los procesos transfronterizos. Estos cambios están impulsando cotizaciones integradas que combinan entrega aérea, marítima e interior bajo un control unificado.

Iniciativas Gubernamentales para la Conectividad Portuaria y Ferroviaria

La inversión pública está aliviando las restricciones para la carga sobredimensionada y de elevación pesada, particularmente en América del Norte. La Ley de Infraestructura Bipartidista está mejorando el transporte terrestre, el ferrocarril y los puertos, mejorando la profundidad de los atraques, el manejo de carga y la conectividad interior para componentes de energías renovables y módulos de GNL.[1]"Resumen de Logros del Departamento de Transporte de los Estados Unidos," Departamento de Transporte de los Estados Unidos, transportation.gov El Programa de Eliminación de Cruces Ferroviarios reduce los retrasos en las líneas de carga que transportan transformadores, palas y generadores, apoyando una mejor programación del transporte interior y ferroviario. Las subvenciones para las vías navegables interiores modernizan las esclusas, los patios de maniobras y la infraestructura de elevación para carga fuera de gálibo. Los estándares de documentación digital agilizan los trámites aduaneros y los transbordos intermodales, abordando los retrasos transfronterizos. Las crecientes expectativas de cumplimiento en las licitaciones públicas favorecen a los proveedores de logística certificados, reduciendo los riesgos de calendario y mejorando la fiabilidad en la ejecución de proyectos.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Requisitos de Capital para Equipos Pesados y Flota | -0.9% | Global, agudo en mercados emergentes con infraestructura de arrendamiento limitada | Mediano plazo (2-4 años) |

| Desafíos de Coordinación entre Múltiples Partes Interesadas | -0.6% | Proyectos transfronterizos y megaproyectos con más de 10 contratistas | Corto plazo (≤ 2 años) |

| Cumplimiento Aduanero y Normativo Complejo | -0.7% | Alto en mercados emergentes, cambios regulatorios en EE. UU./UE | Largo plazo (≥ 4 años) |

| Cuellos de Botella en Infraestructura en Economías Emergentes | -0.8% | África Subsahariana, Asia Meridional, Asia Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Capital para Equipos Pesados y Flota

Los traslados especializados requieren equipos costosos y especializados, inmovilizando capital y elevando los umbrales de equilibrio. Los proveedores que poseen flotas de elevación pesada se movilizan rápidamente, pero enfrentan mayores riesgos de activos durante caídas de demanda o retrasos. Las empresas medianas suelen alquilar equipos, pero los largos plazos de entrega obligan a los clientes a sacrificar margen por certeza de calendario. Las operaciones de elevación pesada también requieren personal certificado, patios especializados y sistemas de seguridad, lo que añade costos fijos. Esta intensidad de capital reconfigura la competencia a medida que los proveedores integrados aseguran disponibilidad incorporando más alcance internamente. En los mercados emergentes, las opciones limitadas de arrendamiento y financiamiento favorecen a las empresas internacionales con balances más sólidos, reduciendo los licitantes para la carga más pesada y beneficiando a los proveedores con carteras plurianuales.

Desafíos de Coordinación entre Múltiples Partes Interesadas

Los proyectos complejos involucran a múltiples actores con prioridades variables, donde pequeños retrasos pueden escalar los costos. Coordinar más de 1.000 entregas diarias en una obra requiere una orquestación precisa para evitar la congestión, el tiempo de inactividad de las grúas y el incumplimiento de hitos. Las herramientas digitales ahora permiten el seguimiento de puerta a puerta y las actualizaciones aduaneras, agilizando los transbordos multimodales y las actividades en obra. Los esfuerzos por digitalizar la documentación de consignación tienen como objetivo reducir los retrasos, aunque la adopción sigue siendo inconsistente entre los transitarios más pequeños y las autoridades aduaneras.[2]"Impulsando el Progreso Digital y Navegando los Cambios Comerciales," FIATA, fiata.org Los permisos para carga sobredimensionada a menudo requieren inspecciones detalladas, escoltas y movimientos con límite de tiempo, añadiendo papeleo y dependencias. Las normas transfronterizas sobre cargas por eje, alturas libres en puentes y revisiones ambientales aumentan aún más las cargas administrativas y los riesgos.[3]"Boletín de Permisos de Transporte Sobredimensionado, T4 2025," Gobierno del Distrito de Wulong de Chongqing, cqwl.gov.cn Los proveedores con planificación especializada y torres de control digital están mejor posicionados para gestionar estas complejidades a escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Transporte Domina los Ingresos, el Almacenamiento Gana Importancia Estratégica

Los servicios de transporte representaron el 60,71% del mercado de logística de proyectos en 2025, impulsados por el transporte por carretera, ferrocarril, vía marítima y aérea de módulos pesados y equipos fuera de gálibo. El almacenamiento y la gestión de inventarios es el segmento de mayor crecimiento, proyectado para crecer a una CAGR del 5,24% a medida que los clientes añaden capacidad de reserva cerca de los patios de fabricación y los puertos. Las vías navegables interiores en Europa están ganando participación a través de lanzaderas de embarcaciones programadas, reduciendo las emisiones y estabilizando las ventanas de entrega. Las torres de control digital se están convirtiendo en estándar, mejorando la visibilidad de los envíos, el estado aduanero y la secuenciación en obra. El transporte aéreo desempeña un papel especializado para los componentes de ruta crítica, como los sistemas de control que protegen las fechas de puesta en marcha. Las crecientes expectativas de cumplimiento hacen que el manejo certificado y las capacidades para mercancías peligrosas sean esenciales en Europa y América del Norte.

El crecimiento del almacenamiento refleja un cambio de estrategias justo a tiempo a estrategias de previsión para energías renovables, equipos de red eléctrica y módulos industriales. Los proveedores están añadiendo centros aduaneros con kitting, subensamblaje e integración de última milla para reducir la mano de obra en obra y absorber la variabilidad aguas arriba. La logística inversa para baterías y electrónica añade flujos de carga bidireccionales que requieren almacenamiento especializado, diagnóstico y sistemas de seguridad. Los servicios de corredor europeo ahora utilizan embarcaciones fluviales de bajas emisiones para almacenar componentes eólicos y gestionar flujos constantes para proyectos de red eléctrica. Los contratos de proveedor único agrupan el manejo especializado, el despacho aduanero y la logística en obra con el transporte, priorizando la certeza de calendario sobre las soluciones basadas únicamente en tarifas. Este cambio reconfigura las evaluaciones de licitaciones hacia la fiabilidad en la ejecución, el cumplimiento normativo y la orquestación multimodal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Carga: La Carga Sobredimensionada Domina, la Elevación Pesada se Acelera por la Demanda de Construcción Modular

La carga sobredimensionada mantuvo una participación del 32,61% en el mercado de logística de proyectos en 2025, impulsada por palas, carcasas de transformadores y recipientes a presión que requieren inspecciones de rutas, escoltas y permisos. Se espera que la carga de elevación pesada crezca a una CAGR del 5,65% hasta 2031, impulsada por la modularización en plantas de GNL, energía eólica marina y manufactura avanzada. Los proveedores con sistemas de elevación especializada y transportadores de plataforma de ejes múltiples pueden asegurar traslados llave en mano para módulos de alto valor. Los envíos de energías renovables están respaldados por vías navegables interiores y almacenamiento portuario, facilitando la entrega de componentes de gran tamaño bajo permisos ajustados. Los riesgos de ejecución en los giros de última milla enfatizan la necesidad de equipos experimentados que gestionen inspecciones de rutas locales y escoltas.

El acero a granel y la maquinaria embalada siguen siendo vitales para las construcciones industriales, aunque el crecimiento se está desplazando hacia unidades más pesadas e integradas, reduciendo el ensamblaje en obra. La logística de baterías y electrónica ahora incluye flujos inversos para diagnóstico y reciclaje, lo que requiere un manejo especializado. La expansión de las vías navegables interiores y las lanzaderas de barcazas reducen la congestión vial para perfiles pesados. El mercado observa más traslados especializados que requieren monitoreo, sensores de impacto y controles climáticos para proteger los módulos sensibles. La gestión de riesgos y los seguros dependen cada vez más del cumplimiento normativo y el manejo trazable durante todo el tránsito.

Por Industria de Usuario Final: Cambios Estratégicos en la Logística de Proyectos de Módulos Pesados a la Integración de Energías Renovables

El petróleo y gas, la minería y la extracción representarán el 26,91% de la demanda en 2025, impulsados por programas de exploración y transporte que priorizan módulos de gran tamaño y secuencias de puesta en marcha ajustadas. Se proyecta que la generación y transmisión de energía crecerá a una CAGR del 5,90%, con una exposición creciente a componentes a escala de red y cimientos de energía eólica marina a medida que las aprobaciones se aceleran y las ventanas de instalación se ajustan. Las aprobaciones de energía eólica terrestre en Alemania en 2025 y los plazos de tramitación comprimidos están impulsando la actividad logística en las vías navegables interiores y los patios de maniobras. La logística inversa para baterías y electrónica de potencia se está convirtiendo en estándar en los despliegues europeos, alineándose con los requisitos regulatorios y de seguridad. En América del Norte y Medio Oriente, los módulos pesados para proyectos energéticos e industriales sostienen flujos constantes de transporte especializado y elevación.

La manufactura industrial, los centros de datos y las instalaciones especializadas requieren traslados de alto nivel con entornos controlados y almacenamiento preciso. Los proveedores están invirtiendo en automatización de almacenes y plataformas de visibilidad para mejorar el rendimiento y reducir errores, centrándose en la entrega puntual y en secuencia por encima del costo. Las inversiones chinas en energías renovables están influyendo en el enrutamiento y el abastecimiento para los proveedores de ingeniería, adquisición y construcción y de componentes en el Sudeste Asiático y el África Subsahariana. El mercado de logística de proyectos se está adaptando con presencias en múltiples países, manejo certificado de mercancías peligrosas y flujos inversos estructurados para cumplir con los requisitos regulatorios y de garantía. Estos cambios destacan las habilidades de orquestación, el diseño multimodal y la profundidad en el cumplimiento normativo como criterios clave de adjudicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Se espera que Asia-Pacífico mantenga una participación del 38,90% en el mercado de logística de proyectos en 2025, impulsada por programas energéticos e industriales a gran escala y su papel en la fabricación de componentes y el almacenamiento para exportación. Las cadenas de suministro para equipos eólicos, de red eléctrica y exportaciones de energía están configurando las prioridades de los puertos y las redes interiores. La inversión china en energías renovables en el extranjero está sosteniendo corredores hacia el Sudeste Asiático, Medio Oriente y África, impulsando la demanda de capacidad de elevación pesada y carga fraccionada. Los servicios de vías navegables interiores y alimentadores costeros están aliviando la congestión portuaria y apoyando el almacenamiento de módulos pesados. Los proveedores están alineando sus presencias y certificaciones para cumplir con los crecientes estándares de documentación y manejo de mercancías peligrosas.

Se proyecta que América del Norte crecerá a una CAGR del 6,49%, respaldada por el financiamiento de infraestructura, la modernización de puertos y las mejoras ferroviarias. La Ley de Infraestructura Bipartidista está habilitando mejoras que reducen los riesgos de calendario para proyectos con ventanas de instalación ajustadas. Los proveedores de logística están expandiendo centros aduaneros y servicios de valor agregado para almacenar componentes de energías renovables más cerca de las obras. Las plataformas de visibilidad digital están mejorando la fiabilidad en las cadenas multimodales, apoyando el mercado de logística de proyectos a medida que los proyectos de transición energética se aceleran.

Europa está escalando las inversiones en energía eólica y redes eléctricas mientras endurece los requisitos de emisiones y documentación. El impulso de Alemania ha aumentado la demanda de lanzaderas de vías navegables interiores y almacenamiento portuario para componentes eólicos. Los servicios programados en el Rin están reduciendo la congestión vial y mejorando la previsibilidad de las entregas. Los esfuerzos de documentación digital están avanzando, aunque la adopción desigual mantiene los procedimientos manuales como alternativa. En Medio Oriente, los programas industriales y energéticos están impulsando la inversión en centros de logística aduanera y servicios de última milla. Los corredores de América del Sur se están fortaleciendo a medida que los proveedores europeos conectan la Península Ibérica con Brasil y otros mercados, apoyando los sectores de energía eólica marina y minería.

Panorama Competitivo

El mercado de logística de proyectos sigue siendo fragmentado, con una amplia base de especialistas regionales y un puñado de actores globales que escalan a través de la integración, el manejo especializado y las plataformas de visibilidad. Los proveedores de escala continúan consolidando redes y flotas para absorber las fluctuaciones de la demanda y ofrecer soluciones llave en mano a precio fijo que las empresas más pequeñas no pueden igualar bajo condiciones spot volátiles. La integración vertical se está acelerando a medida que las empresas incorporan capacidades de elevación pesada internamente para reducir los plazos de movilización y asegurar el control del calendario en traslados especializados complejos. En las licitaciones, los clientes enfatizan la fiabilidad de ejecución comprobada, las credenciales de cumplimiento y la visibilidad transparente por encima de la competencia basada únicamente en tarifas, lo que amplifica la ventaja de las plataformas integradas.

Los líderes globales están complementando la escala de red con movimientos tecnológicos y de sostenibilidad específicos que resuenan con los clientes de energía e industria. Los compromisos con el combustible de aviación sostenible están ayudando a abordar las emisiones de Alcance 3 vinculadas a los movimientos aéreos de ruta crítica, lo que mejora el perfil de emisiones de los envíos urgentes en cadenas de suministro verdes. La capacidad de elevación pesada especializada sigue siendo un diferenciador, ya que la propiedad de grúas, gatos de cable y transportadores de plataforma de ejes múltiples permite una respuesta rápida a las ventanas de construcción ajustadas y reduce la dependencia de los mercados de alquiler con restricciones. Los servicios de vías navegables interiores europeas se están expandiendo para apoyar la logística eólica y de redes eléctricas, lo que añade nuevas opciones de enrutamiento y reduce la dependencia de los permisos viales limitados. Los proveedores también están profundizando la experiencia vertical en logística aeroespacial, energética y de centros de datos para alinear los estándares de manejo y las certificaciones con equipos sensibles de alto valor.

La adopción tecnológica es ahora un eje competitivo central en el mercado de logística de proyectos a medida que los proveedores despliegan torres de control y orquestación en obra que reducen errores y congestión. Las plataformas que ofrecen visibilidad de puerta a puerta y gestión de excepciones se están convirtiendo en requisitos en licitaciones complejas y multimodales que dependen de una secuenciación ajustada entre modos y jurisdicciones. Los socios especializados en Alemania y otros mercados enfatizan las inspecciones de rutas especializadas y la gestión de permisos para carga fuera de gálibo, lo que acelera las aprobaciones y reduce las órdenes de cambio durante la ejecución. Los proveedores que demuestran un rendimiento consistente en programas de alta intensidad, incluidos los centros de datos con cientos a más de 1.000 entregas diarias, pueden cobrar primas por plazos garantizados. El cumplimiento normativo, el manejo de mercancías peligrosas y los sistemas de calidad documentados continúan configurando las decisiones de adjudicación y formalizando un mercado de dos niveles basado en capacidades certificadas y profundidad de activos.

Líderes de la Industria de Logística de Proyectos

Deutsche Post DHL

Rhenus Logistics

CEVA Logistics

Kuehne + Nagel

EMO Trans

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Rhenus Logistics completó la adquisición del 100% de Grupo Totalmédia en Portugal, añadiendo 16 plataformas logísticas y 3,5 millones de envíos anuales para fortalecer la conectividad de los corredores ibérico y latinoamericano.

- Diciembre de 2025: CEVA Logistics adquirió Fagioli Group, reforzando sus operaciones de logística de proyectos con la experiencia de más de 1.000 especialistas.

- Noviembre de 2025: DSV presentó los resultados del tercer trimestre de 2025 y confirmó el progreso acelerado en la integración de Schenker, citando sinergias de red y flota que se espera fortalezcan la ejecución en proyectos complejos.

- Noviembre de 2025: DHL Group firmó un acuerdo de tres años con Phillips 66 para adquirir más de 240.000 toneladas de combustible de aviación sostenible con el fin de reducir las emisiones de Alcance 3 vinculadas a los envíos aéreos.

Alcance del Informe Global del Mercado de Logística de Proyectos

El Mercado de Logística de Proyectos está Segmentado por Servicio (Transporte, Almacenamiento y Servicios de Valor Agregado), por Tipo de Carga (Sobredimensionada, Elevación Pesada, Carga Fraccionada y Otros), por Usuario Final (Petróleo y Gas/Minería, Generación de Energía, Construcción, Manufactura, Aeroespacial y Otros), y por Geografía (América del Norte, América del Sur, Asia-Pacífico, Europa y Medio Oriente y África). Los pronósticos están en Valor (USD).

| Transporte | Carretera |

| Ferrocarril | |

| Aéreo | |

| Marítimo | |

| Almacenamiento, Distribución y Gestión de Inventarios | |

| Servicios de Valor Agregado y Otros |

| Carga Sobredimensionada (Fuera de Gálibo) |

| Carga de Elevación Pesada |

| Carga Fraccionada |

| Otros |

| Petróleo y Gas, Minería y Extracción |

| Generación y Transmisión de Energía (Incluye Energías Renovables) |

| Construcción e Infraestructura |

| Manufactura y Plantas Industriales |

| Aeroespacial y Defensa |

| Otros (Marítimo y Construcción Naval, Telecomunicaciones, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Medio Oriente y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Medio Oriente y África |

| Por Servicio | Transporte | Carretera |

| Ferrocarril | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento, Distribución y Gestión de Inventarios | ||

| Servicios de Valor Agregado y Otros | ||

| Por Tipo de Carga | Carga Sobredimensionada (Fuera de Gálibo) | |

| Carga de Elevación Pesada | ||

| Carga Fraccionada | ||

| Otros | ||

| Por Industria de Usuario Final | Petróleo y Gas, Minería y Extracción | |

| Generación y Transmisión de Energía (Incluye Energías Renovables) | ||

| Construcción e Infraestructura | ||

| Manufactura y Plantas Industriales | ||

| Aeroespacial y Defensa | ||

| Otros (Marítimo y Construcción Naval, Telecomunicaciones, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Medio Oriente y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de logística de proyectos?

El tamaño del mercado de logística de proyectos fue de USD 464,3 mil millones en 2025 y se proyecta que alcance USD 624,06 mil millones en 2031 a una CAGR del 5,06% desde 2026 hasta 2031.

¿Qué líneas de servicio están liderando el crecimiento en el mercado de logística de proyectos?

El transporte lideró con el 60,71% de los ingresos de 2025, mientras que el almacenamiento, la distribución y la gestión de inventarios es el servicio de mayor crecimiento con una CAGR proyectada del 5,24% hasta 2031.

¿Qué tipos de carga son más importantes en el mercado de logística de proyectos?

La carga sobredimensionada mantuvo una participación del 32,61% en 2025, y se proyecta que la carga de elevación pesada crecerá más rápido a una CAGR del 5,65% hasta 2031 a medida que la construcción modular se expande.

¿Qué segmentos de usuarios finales impulsan la demanda en el mercado de logística de proyectos?

Los proyectos de petróleo y gas representaron el 26,91% de la demanda de 2025, mientras que se proyecta que la generación y transmisión de energía crecerá a una CAGR del 5,90% respaldada por las inversiones en energía eólica y redes eléctricas.

¿Qué región crecerá más rápido en el mercado de logística de proyectos hasta 2031?

Se proyecta que América del Norte crecerá más rápido a una CAGR del 6,49% debido al financiamiento de infraestructura, las mejoras portuarias y ferroviarias, y la aceleración de los trámites de permisos que mejoran la fiabilidad del calendario.

¿Cómo se están diferenciando las empresas líderes en el mercado de logística de proyectos?

Los líderes están integrando activos especializados de elevación pesada, expandiendo centros aduaneros y servicios de valor agregado, adoptando plataformas de visibilidad y comprometiéndose con combustibles sostenibles para asegurar una ejecución con certeza de calendario y reducciones de emisiones.

Última actualización de la página el: