Tamaño y Cuota del Mercado de Intermediación de Carga de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intermediación de Carga de Australia por Mordor Intelligence

El Mercado de Intermediación de Carga de Australia fue valorado en USD 3,47 mil millones en 2025 y se estima que crecerá desde USD 3,61 mil millones en 2026 hasta alcanzar USD 4,42 mil millones en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031).

El crecimiento está sustentado por el aumento de las exportaciones de productos básicos a granel, un sector de comercio electrónico que generó USD 45,96 mil millones en 2024, y un gasto gubernamental récord en corredores ferroviarios que acortan los tiempos de transporte de larga distancia para la carga agrícola y de recursos. La consolidación de la industria —más notablemente la adquisición de DB Schenker por parte de DSV por USD 23,6 mil millones— señala un giro estratégico hacia las ventajas de escala en tecnología, experiencia aduanera e inversiones en sostenibilidad. A medida que Australia endurece los mandatos de descarbonización y aprueba el Ferrocarril Interior de USD 14,5 mil millones para trenes de doble apilamiento de Melbourne a Brisbane, los intermediarios capaces de combinar capacidad marítima, ferroviaria y aérea cumpliendo con los objetivos de emisiones obtienen una ventaja duradera. Los envíos de carbón a China aumentaron un 51,4% en 2024, demostrando la resiliencia del sector ante los shocks geopolíticos y reforzando la centralidad de los puertos de Australia Occidental y Queensland en el mercado de intermediación de carga de Australia.

Conclusiones Clave del Informe

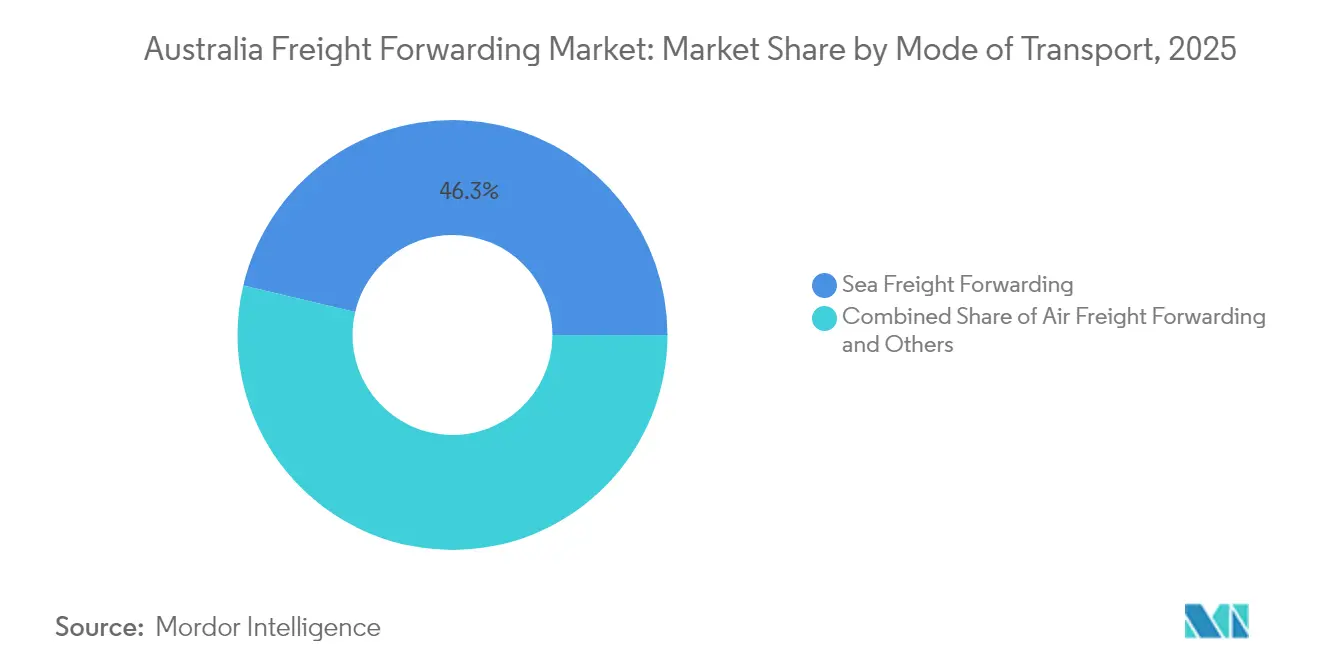

- Por modo de transporte, la Intermediación de Carga Marítima lideró con el 46,30% de la cuota del mercado de intermediación de carga de Australia en 2025, mientras que la Intermediación de Carga Aérea registra la CAGR más rápida del 4,24% hasta 2031.

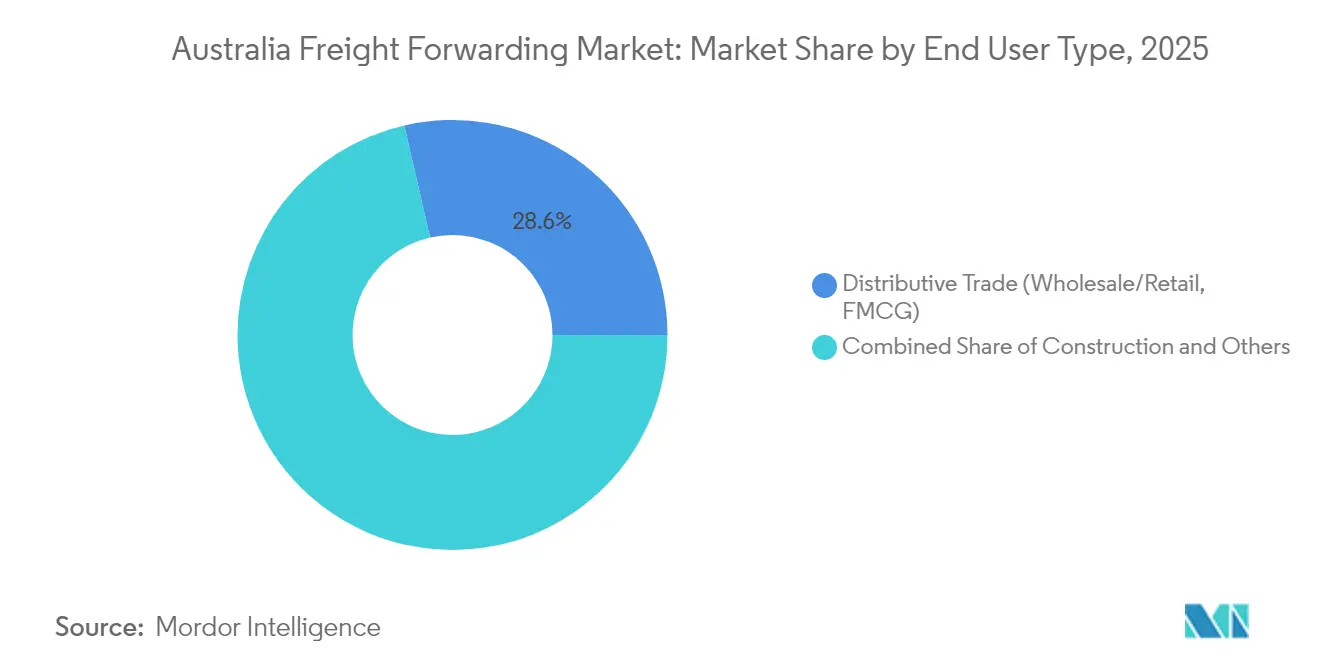

- Por usuario final, el Comercio Distributivo capturó el 28,60% del tamaño del mercado de intermediación de carga de Australia en 2025 y avanza a una CAGR del 4,58% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Intermediación de Carga de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las exportaciones de productos básicos a granel | +1.2% | Puertos de Australia Occidental, Queensland y Nueva Gales del Sur | Mediano plazo (2-4 años) |

| Megaproyectos gubernamentales que impulsan la infraestructura de carga | +0.8% | Corredor Melbourne-Brisbane | Largo plazo (≥ 4 años) |

| Auge de paquetes de comercio electrónico (B2C) | +1.0% | Centros urbanos de Sídney y Melbourne | Corto plazo (≤ 2 años) |

| Crecimiento en exportaciones biotecnológicas con control de temperatura | +0.4% | Clústeres farmacéuticos de Melbourne y Sídney | Mediano plazo (2-4 años) |

| Proyectos piloto de documentos comerciales en cadena de bloques | +0.3% | Puertos de Botany, Melbourne y Brisbane | Largo plazo (≥ 4 años) |

| Flujos de exportación de minerales para baterías | +0.6% | Triángulo de litio de Australia Occidental, cinturones de tierras raras de Queensland | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Exportaciones de Productos Básicos a Granel

Australia exportó 902 millones de toneladas de mineral rico en litio en 2024 y actualmente representa el 46% del suministro mundial, una dinámica que ha generado demanda de manejo certificado, muestreo a medida y soluciones de trazabilidad en tiempo real. La recuperación en las compras chinas de carbón impulsó el rendimiento de los puertos de la costa este e incentivó inversiones en cargadores rápidos y muelles más profundos. Las ganancias por mineral de hierro siguen siendo la columna vertebral de los volúmenes de salida, incluso cuando las iniciativas de acero verde orientan a los compradores hacia hematita de mayor calidad, consolidando el papel de las cadenas de suministro de Pilbara en el mercado de intermediación de carga de Australia. Los intermediarios que han precalificado para los estándares de documentación de minerales críticos están captando contratos a largo plazo con fabricantes mundiales de baterías. El aumento en la demanda de mineral y concentrado también estimula los servicios intermodales que vinculan los yacimientos mineros con las terminales de exportación dedicadas, ampliando los flujos de ingresos para los operadores versados en modalidades ferroviaria y marítima[1]"Crecimiento Mundial Suave que Afecta los Ingresos por Productos Básicos de Australia," Gobierno de Australia, industry.gov.au.

Megaproyectos Gubernamentales que Impulsan la Infraestructura de Carga

El Ferrocarril Interior de USD 14,5 mil millones reduce el tránsito de Melbourne a Brisbane a menos de 24 horas y permite trenes de doble apilamiento equivalentes a 108 B-Doubles, añadiendo capacidad para que 2 millones de toneladas de carga agrícola se trasladen de la carretera al ferrocarril anualmente[2]"Ferrocarril Interior," Consejo Municipal de Narromine, narromine.nsw.gov.au. Las inversiones paralelas —USD 1 mil millones para impermeabilizar la línea Trans-Australiana contra inundaciones y USD 280 millones (AUD 400 millones) para la expansión ferroviaria de Port Botany— reducen los costos de carga en USD 7-10 por tonelada y hacen que el enrutamiento multimodal sea comercialmente viable. La Terminal Intermodal de Somerton abre en 2025 con servicios directos a los muelles de Melbourne, permitiendo a los intermediarios integrar los enlaces ferroviarios portuarios en contratos nacionales. La automatización mejorada de terminales, como la instalación totalmente robotizada en muelle de SABRE, reduce el tiempo de espera y eleva los niveles de servicio predecibles, un atributo crucial a medida que los cargadores pivotan hacia modelos de inventario justo a tiempo. En conjunto, estos corredores reconfiguran la dinámica competitiva al favorecer a los intermediarios que poseen o arriendan espacio ferroviario, acelerando la diversificación modal del mercado de intermediación de carga de Australia.

Auge de Paquetes de Comercio Electrónico (B2C)

Las ventas en línea mensuales promediaron USD 4.175 millones en junio de 2025, con la electrónica representando por sí sola el 23% de los ingresos y exigiendo promesas de entrega en el mismo día o en 48 horas. Una participación transfronteriza del 10% impulsa la adopción de soluciones de preclasificación aduanera y centros de microcumplimiento aduanados cerca de aeropuertos. Los cargos por congestión urbana en Sídney y Melbourne elevan el atractivo de los vuelos chárter de carga aérea consolidada que alimentan redes locales de última milla. Las tasas de abandono de carritos superiores al 62% incentivan a los intermediarios a integrar APIs de seguimiento y rastreo en tiempo real, mejorando la confianza del comprador e impulsando las tasas de compra repetida —métricas clave para los vendedores de plataformas y una palanca de crecimiento dentro del mercado de intermediación de carga de Australia.

Crecimiento en Exportaciones Biotecnológicas con Control de Temperatura

CSL y otros grandes grupos farmacéuticos están ampliando la capacidad de biofabricación victoriana, desencadenando una oleada de construcciones de almacenes de cadena de frío como el centro de 10.000 m² de Toll en Tullamarine orientado a las exportaciones de vacunas[3]"La Expansión Ferroviaria de Sydney Autostrad Botany Gana un Premio," MHD, mhdsupplychain.com.au . Los sensores IoT en tiempo real, el aislamiento avanzado y los contenedores activos se están convirtiendo en requisitos básicos de licitación a medida que los clientes globales aplican los mandatos de temperatura CFR IATA. La reputación de Australia por su rigor regulatorio posiciona a los intermediarios locales como líderes preferidos en logística de ensayos clínicos y envíos de terapia celular, segmentos que ofrecen un rendimiento premium por kilogramo. Las previsiones de innovación en embalaje apuntan a un mercado mundial de USD 26,2 mil millones para 2030, creando vías de ingresos paralelas en servicios auxiliares. Estos atributos elevan la logística farmacéutica a un pilar estratégico del mercado de intermediación de carga de Australia.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas normas de emisiones y descarbonización | -0.7% | Puertos nacionales y corredores viales | Mediano plazo (2-4 años) |

| Deslocalización cercana de la manufactura al Sudeste Asiático | -0.5% | Principales rutas de exportación | Largo plazo (≥ 4 años) |

| Escasez de agentes aduanales con licencia | -0.4% | Puertas de entrada regionales | Corto plazo (≤ 2 años) |

| Normas de cabotaje que causan volatilidad costera | -0.2% | Rutas marítimas domésticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Normas de Emisiones y Descarbonización

El transporte produce el 21% de las emisiones de Australia, y el transporte de carga por carretera representa el 84% de esa carga. Una Nueva Norma de Eficiencia Vehicular vigente desde enero de 2025 introduce límites de CO₂ promedio por flota, lo que lleva a intermediarios como Toll a asignar USD 140 millones (AUD 200 millones) para tractocamiones Euro 6. El gravamen de carbono de la Organización Marítima Internacional agregaría costos a los viajes de mineral de hierro, ajustando los márgenes a menos que las ganancias en eficiencia de combustible compensen los recargos[4]"Terminal Intermodal de Somerton," Infrastructure Partnerships Australia, infrastructurepipeline.org. Los intermediarios lentos en desplegar vehículos de bajas emisiones o en asegurar programas verificados de compensación de carbono corren el riesgo de quedar excluidos de las listas de proveedores preferidos de los cargadores. Los costos de cumplimiento y los requisitos de gasto de capital comprimen la rentabilidad en el corto plazo, moderando el crecimiento en el mercado de intermediación de carga de Australia hasta que las flotas se modernicen.

Deslocalización Cercana de la Manufactura al Sudeste Asiático

Las marcas de electrónica y prendas de vestir están trasladando sus sitios de ensamblaje final a Vietnam e Indonesia para cubrir el riesgo geopolítico y reducir los costos en destino, desviando parte de la carga aguas arriba de las plantas australianas. Si bien el redireccionamiento reduce los volúmenes de contenedores entrantes, simultáneamente aumenta las oportunidades de transbordo para los intermediarios con centros en la Asociación de Naciones del Sudeste Asiático. El efecto a largo plazo es una reducción neta en el flete vinculado a la manufactura doméstica, pero abre la posibilidad de reposicionar a Australia como proveedor de minerales críticos que abastece esas fábricas. Los intermediarios dependientes de los flujos de carga completa interestatales hacia líneas de ensamblaje locales deben diversificarse o enfrentarse a activos subutilizados, frenando el impulso de los ingresos totales en el mercado de intermediación de carga de Australia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: El Flete Marítimo Sigue siendo Dominante Mientras el Flete Aéreo se Acelera

La Intermediación de Carga Marítima generó el 46,30% del tamaño del mercado de intermediación de carga de Australia en 2025, ya que los productos básicos a granel y los bienes de consumo en contenedores se canalizaron a través de seis megapuertos que procesan 3,3 millones de TEU anualmente. Los servicios de contenedor completo anclan las rutas de larga distancia en Asia-Pacífico, mientras que la demanda de carga consolidada inferior a contenedor completo está aumentando con los pequeños paquetes de comercio electrónico que buscan consolidación económica. Las inversiones en portacontenedores automáticos a horcajadas y en ferrocarril en muelle en Port Botany y Fremantle comprimen los tiempos de rotación y mejoran la productividad de los buques, reforzando la ventaja de precios del flete marítimo. Los buques de mayor tamaño que se incorporan a los circuitos australianos tras la expansión del Canal de Panamá mejoran aún más la oferta de espacios, ejerciendo presión a la baja sobre las tarifas unitarias y sosteniendo la alta competitividad de las exportaciones de productos básicos.

La Intermediación de Carga Aérea, aunque representa una porción menor, crece a una CAGR del 4,24% hasta 2031, la más rápida entre todos los modos. La capacidad bilateral con India aumentó un 82% respecto a los niveles prepandemia, y las entregas del A321XLR de Qantas desbloquean nuevos pares de rutas ideales para concentrados de litio y consignaciones biotecnológicas de alto valor. La prioridad de los compradores en línea por la velocidad de entrega legitima los diferenciales de precio frente al flete oceánico, mientras que los exportadores de minerales para baterías pagan por ciclos de conversión de efectivo más cortos. El panorama competitivo se inclina hacia los intermediarios que pueden combinar capacidad aérea con microalmacenes urbanos aduanados y flotas robustas de última milla, ampliando la cuota total direccionable dentro del mercado de intermediación de carga de Australia.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Comercio Distributivo Impulsa la Transformación del Comercio Digital

El Comercio Distributivo mantuvo el 28,60% de la cuota del mercado de intermediación de carga de Australia en 2025 y se prevé que registre una CAGR del 4,58% hasta 2031, impulsado por minoristas omnicanal que externalizan el cumplimiento a operadores logísticos de tercera parte. La electrónica y los bienes de consumo de alta rotación dominan el crecimiento del volumen, presionando a los intermediarios a desplegar visibilidad de inventario en tiempo real y nodos de entrega en el mismo día. La proliferación de plataformas de compra ahora y pago después intensifica los picos de temporada alta, recompensando a los operadores con capacidad elástica y sólidas asociaciones con mensajería. Los minoristas también favorecen a los proveedores que pueden integrar informes de huella de carbono en las interfaces de los clientes, alineándose con los compromisos de sostenibilidad corporativa.

Manufactura y Automotriz queda rezagada a medida que las tendencias de deslocalización cercana redirigen los flujos de componentes al Sudeste Asiático y Nueva Zelanda. Sin embargo, proyectos especializados como el contrato de CEVA Logistics para importaciones de SUV eléctricos demuestran que persiste el valor en la gestión de la cadena de suministro automotriz. Minería y Canteras continúa generando oportunidades de carga pesada y a granel, mientras que Agricultura mantiene un tonelaje de exportación estable, utilizando cada vez más los corredores ferroviarios mejorados bajo el Ferrocarril Interior. Los productos farmacéuticos constituyen un nicho de alto margen vinculado a compromisos de infraestructura con control de temperatura como el sitio de Toll en Tullamarine, consolidando una combinación de ingresos de múltiples segmentos en el mercado de intermediación de carga de Australia.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Nueva Gales del Sur aprovecha la terminal ferroviaria automatizada en muelle de Port Botany para procesar hasta 3 millones de TEU por año, anclando los flujos de importación de mayor densidad de valor del país para electrónica de consumo y moda. Se proyecta que la actividad de carga escalará a AUD 130 mil millones (USD 91 mil millones) a medida que las expansiones ferroviarias en puerto reducen los viajes en camión y aceleran la evacuación de contenedores. Victoria se beneficia del volumen récord de contenedores del Puerto de Melbourne y del lanzamiento en 2025 de la Terminal Intermodal de Somerton, mejorando la eficiencia de última milla hacia los centros de consumo de Melbourne.

Australia Occidental domina el tonelaje de volumen gracias a las cargas de mineral de hierro de Kwinana y Port Hedland, junto con las exportaciones de concentrado de litio de Pilbara y Goldfields. Los ferrocarriles minerales dedicados se sincronizan con las ventanas de atraque de buques capesize de 250.000 toneladas de peso muerto, limitando la estadía y generando economías de escala en el mercado de intermediación de carga de Australia. La cartera diversificada de Queensland —carbón, agricultura y exportaciones nacientes de hidrógeno— aprovecha las mejoras en la Línea de Mount Isa y la posible extensión del Ferrocarril Interior de Toowoomba a Gladstone para reducir los tiempos de tránsito con destino a Asia. El corredor de granos del Puerto Lincoln de Australia Meridional y la mejora de la Carretera Lyell en Tasmania garantizan que los productores regionales mantengan acceso a compradores globales, aunque con volúmenes menores.

Panorama Competitivo

La concentración de la industria se intensificó cuando DSV absorbió DB Schenker, creando un gigante de USD 45 mil millones que realinea el poder de adquisición en los contratos de carga aérea y oceánica. Toll Group contrarresta mediante mejoras tecnológicas de USD 70 millones (AUD 100 millones), la adquisición de Transolve Global y una renovación de flota Euro 6, consolidando su escala doméstica y alcance transfronterizo. Los disruptores digitales como Ofload despliegan DataVerse habilitado por IA para capturar datos de emisiones de alcance tres y ganar contratos de cargadores enfocados en criterios ambientales, sociales y de gobernanza.

La escasez de agentes aduanales con licencia favorece a los jugadores adquisitivos capaces de retener talento escaso, mientras que los intermediarios de pequeñas y medianas empresas buscan diferenciación en nichos de biotecnología o documentación de minerales críticos. Los proyectos piloto de cadena de bloques y los motores de tarifas basados en API se convierten en requisitos mínimos para la participación en licitaciones, reforzando una carrera armamentista tecnológica. Los nuevos participantes del mercado como OIA Global adquieren operadores locales para ganar presencia inmediata, confirmando que las vías inorgánicas siguen siendo una ruta eficiente hacia la relevancia en el mercado de intermediación de carga de Australia.

Líderes de la Industria de Intermediación de Carga de Australia

CTS Australia

Platinum Freight Management

Think Global Logistics

Yusen Logistics (Australia) Pty. Ltd.

Mainfreight Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Toll Group completó la adquisición de Transolve Global.

- Abril de 2025: DSV finalizó su adquisición de DB Schenker por USD 23,6 mil millones.

- Marzo de 2025: CEVA Logistics aseguró el contrato con Geely para importar SUV eléctricos a Australia.

- Enero de 2025: DP World y NSW Ports se comprometieron con USD 280 millones (AUD 400 millones) para expandir la capacidad ferroviaria de Port Botany.

Alcance del Informe del Mercado de Intermediación de Carga de Australia

La coordinación y el envío de mercancías de un lugar a otro a través de uno o varios transportistas por vía aérea, marítima, ferroviaria o por carretera se conoce como intermediación de carga. Los principios de la intermediación de carga se basan en la transferencia eficiente y rentable de bienes que se mantienen en buen estado a lo largo de su recorrido.

El Mercado de Intermediación de Carga de Australia está segmentado por modo de transporte (intermediación de carga aérea, intermediación de carga oceánica, intermediación de carga por carretera e intermediación de carga ferroviaria), tipo de cliente (B2C y B2B), aplicación (industrial y manufactura, comercio minorista, atención médica, petróleo y gas, alimentos y bebidas y otras aplicaciones).

El informe ofrece valores de tamaño de mercado y pronóstico (USD) para todos los segmentos anteriores, y el impacto de la COVID-19 está cubierto de manera integral en este informe.

| Intermediación de Carga Aérea | |

| Intermediación de Carga Marítima | Contenedor Completo (FCL) |

| Carga Consolidada (LCL) | |

| Otros |

| Manufactura y Automotriz |

| Petróleo y Gas, Minería y Canteras |

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Comercio Distributivo (Mayorista/Minorista, Bienes de Consumo de Alta Rotación) |

| Otros Usuarios Finales (Telecomunicaciones, Farmacéutica, etc.) |

| Por Modo de Transporte (Valor, miles de millones de USD) | Intermediación de Carga Aérea | |

| Intermediación de Carga Marítima | Contenedor Completo (FCL) | |

| Carga Consolidada (LCL) | ||

| Otros | ||

| Por Usuario Final (Valor, miles de millones de USD) | Manufactura y Automotriz | |

| Petróleo y Gas, Minería y Canteras | ||

| Agricultura, Pesca y Silvicultura | ||

| Construcción | ||

| Comercio Distributivo (Mayorista/Minorista, Bienes de Consumo de Alta Rotación) | ||

| Otros Usuarios Finales (Telecomunicaciones, Farmacéutica, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se están expandiendo los ingresos por intermediación de carga en Australia?

El mercado de intermediación de carga de Australia crece a una CAGR del 4,12%, aumentando de USD 3,47 mil millones en 2025 a USD 4,42 mil millones en 2031.

¿Qué modo de transporte controla la mayor cuota de los ingresos de los intermediarios?

El flete marítimo posee el 46,30% de la cuota del mercado de intermediación de carga de Australia debido a las exportaciones de productos básicos a granel a través de los principales puertos.

¿Por qué la Intermediación de Carga Aérea está ganando impulso?

La urgencia del comercio electrónico y las consignaciones de minerales críticos están elevando los volúmenes aéreos, produciendo una CAGR del 4,24% para este modo hasta 2031.

¿Qué segmento lidera la demanda por usuario final?

El Comercio Distributivo (mayorista/minorista, bienes de consumo de alta rotación) contribuye el 28,60% de los ingresos y registra la CAGR más rápida del 4,58% hasta 2031.

¿Cómo afectan las normas de emisiones a los proveedores logísticos?

Los nuevos estándares de eficiencia vehicular y los inminentes gravámenes de carbono marítimo elevan los costos de modernización de flotas, pero favorecen a los operadores que invierten tempranamente en tecnologías de bajas emisiones.

¿Qué escasez de competencias representa el mayor riesgo operativo?

Un grupo cada vez menor de solo 1.551 agentes aduanales con licencia amenaza los tiempos de despacho e infla las tarifas de corretaje aduanero.

Última actualización de la página el: