Tamaño y Participación del Mercado de Transporte de Carga Ferroviaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

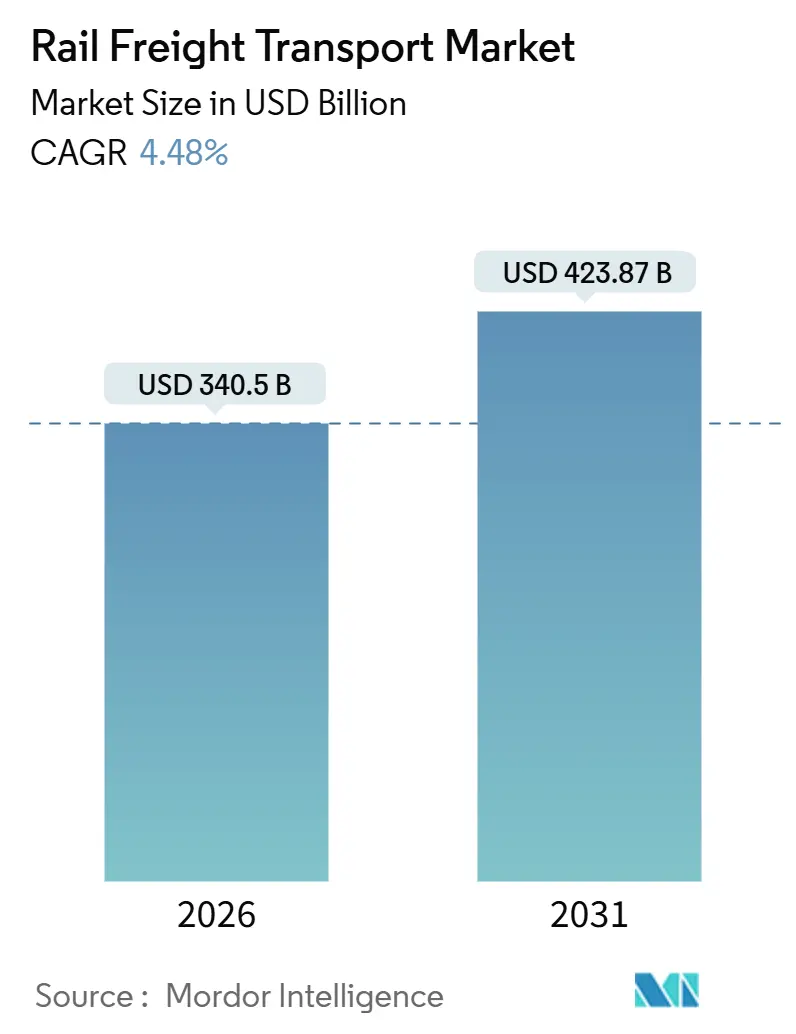

| Tamaño del Mercado (2026) | 340.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 423.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga Ferroviaria por Mordor Intelligence

El tamaño del Mercado de Transporte de Carga Ferroviaria se estima en 340.500 millones de USD en 2026 y se espera que alcance los 423.870 millones de USD en 2031, a una CAGR del 4,48% durante el período de previsión (2026-2031).

El mercado de transporte de carga ferroviaria se está beneficiando de los mandatos de descarbonización, el nearshoring y la modernización de infraestructuras, incluso cuando persisten las presiones competitivas del transporte por carretera de bajo coste. Los volúmenes contenedorizados e intermodales se están acelerando, la tracción con combustibles alternativos está escalando y los servicios de mantenimiento auxiliares están captando márgenes más elevados. Los corredores transfronterizos, especialmente en Asia-Pacífico y América del Norte, están atrayendo capital a medida que las cadenas de suministro se reconfiguran ante los riesgos geopolíticos y climáticos.

Conclusiones Clave del Informe

- Por tipo de carga, el granel seco representó el 41,75% de la participación del mercado de transporte de carga ferroviaria en 2025, mientras que la carga contenedorizada e intermodal avanza a una CAGR del 6,23% hasta 2031.

- Por tipo de servicio, el transporte representó el 83,14% del tamaño del mercado de transporte de carga ferroviaria en 2025; los servicios auxiliares se están expandiendo a una CAGR del 7,49% hasta 2031.

- Por tipo de servicio, el transporte contribuyó el 83,14% de los ingresos de 2025; los servicios auxiliares se están expandiendo a una CAGR del 7,49% hasta 2031.

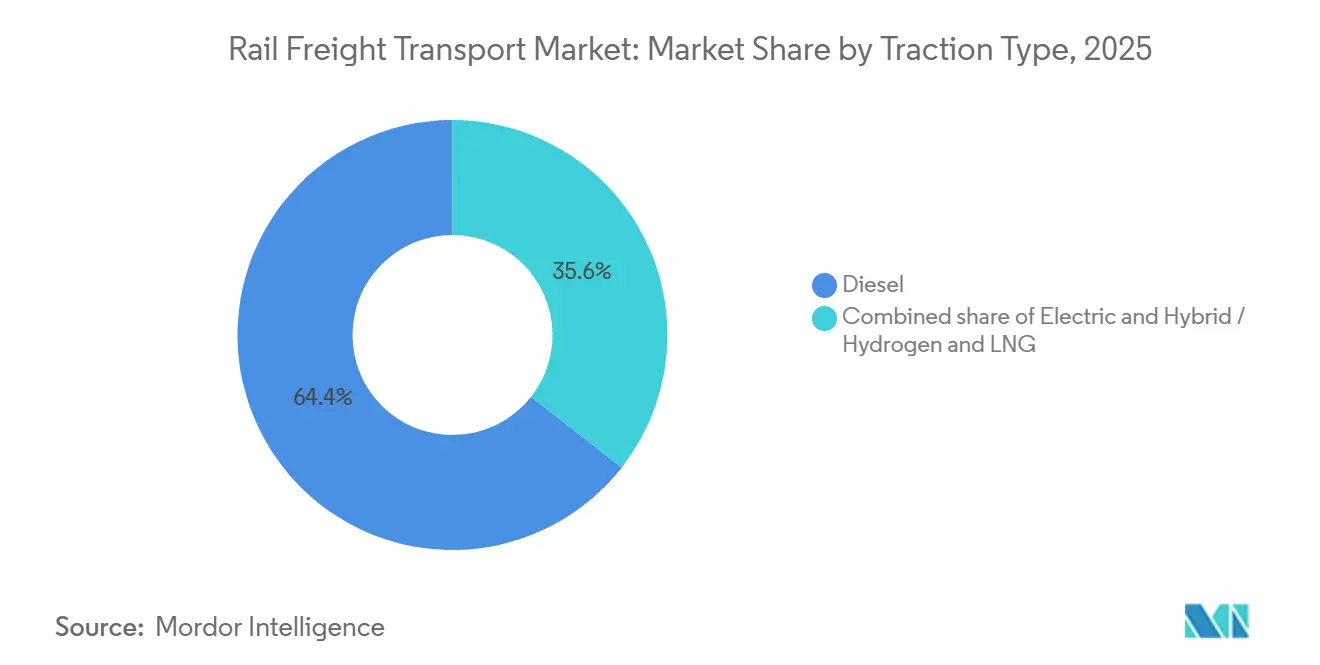

- Por tracción, el diésel se mantuvo dominante con una base instalada del 64,41% en 2025, aunque las locomotoras híbridas de hidrógeno y GNL están creciendo a una CAGR del 10,62% hasta 2031.

- Por destino, los servicios domésticos captaron el 61,28% de los volúmenes de 2025; el transporte internacional y transfronterizo se está ampliando a una CAGR del 6,68% hasta 2031.

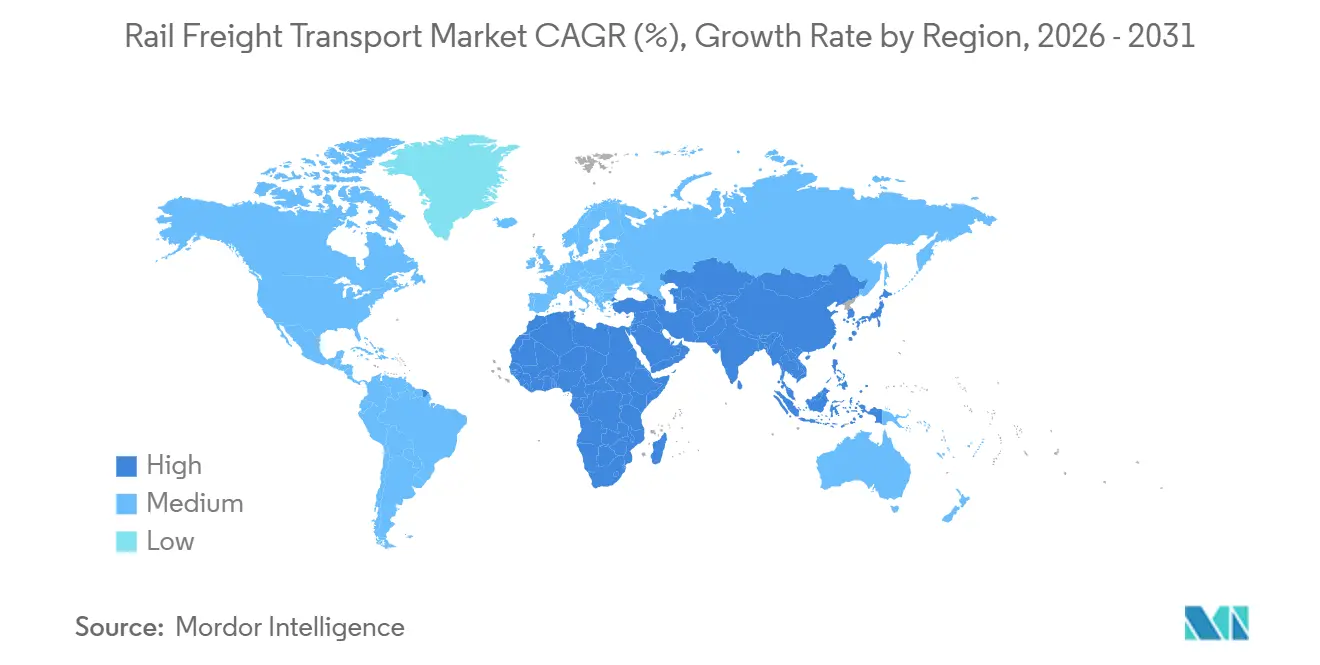

- Por región, Asia-Pacífico se está expandiendo a una CAGR del 6,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Transporte de Carga Ferroviaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Descarbonización que Impulsan el Cambio Modal en los Corredores Norte-Sur de Larga Distancia | +1.1% | UE y América del Norte, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Nearshoring de la manufactura pesada hacia México y Europa Central y Oriental | +0.8% | América del Norte (EE. UU.-México), Europa (Europa Central y Oriental) | Corto plazo (≤2 años) |

| Materias primas de la transición energética que requieren capacidad ferroviaria de granel | +0.6% | América del Sur (Andina), Australia, América del Norte | Mediano plazo (2-4 años) |

| Programas de Resiliencia del Puente Terrestre China-UE | +0.5% | Corredores de Asia, Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Congestión en Puertos de Primer Nivel que Impulsa el Transporte Ferroviario Intermodal Interior | +0.4% | Asia-Pacífico, con repercusión en centros globales | Corto plazo (≤2 años) |

| Estímulo Gubernamental para Locomotoras de Carga Preparadas para Hidrógeno | +0.3% | Alemania, Japón y rutas seleccionadas de América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Descarbonización Aceleran la Sustitución Modal en el Transporte de Larga Distancia

Las normas de emisiones están reconfigurando las opciones de modo de transporte de mercancías en rutas de más de 800 km. El paquete «Objetivo 55» de la UE exige una reducción del 43% en las emisiones de CO₂ de los vehículos pesados para 2030 y una caída del 90% para 2040, lo que lleva a los cargadores a favorecer el ferrocarril para cumplir los objetivos del Alcance 3[1]Comisión Europea, «Paquete Objetivo 55», climate.ec.europa.eu. La norma de Flotas Limpias Avanzadas de California obliga a las grandes flotas a adquirir camiones de cero emisiones a partir de 2024, inclinando aún más la demanda hacia el mercado de transporte de carga ferroviaria. Los operadores están reaccionando encargando locomotoras de hidrógeno y baterías; Deutsche Bahn tiene la intención de reemplazar 1.300 unidades diésel antes de 2030 con el respaldo federal de 13,7 millones de EUR (16 millones de USD). A medida que se amplía el precio del carbono, el mercado de transporte de carga ferroviaria gana ventajas de coste estructurales sobre la carretera, lo que respalda ganancias de volumen constantes hasta 2031.

El Nearshoring Reconfigura los Corredores Ferroviarios de América del Norte y Europa

Los fabricantes que se reubican más cerca de los mercados finales están impulsando los flujos ferroviarios sur-norte y este-oeste. México exportó más de 550.000 millones de USD en bienes a los Estados Unidos en 2025, superando a China, con empresas de automoción y electrónica liderando el cambio. En Europa Central y Oriental, los proveedores se han agrupado a menos de 500 km de las plantas alemanas, elevando el tonelaje ferroviario transfronterizo a través de Polonia y Chequia en un 12% interanual. Estos cambios amplían el mercado de transporte de carga ferroviaria al tiempo que recompensan a los operadores establecidos que ya gestionan la complejidad aduanera y de intercambio.

La Demanda de Minerales para la Transición Energética Requiere Capacidad Ferroviaria de Granel Especializada

El litio, el cobre y los minerales de tierras raras sustentan las cadenas de suministro de energías renovables y requieren soluciones ferroviarias de alta capacidad. Chile espera triplicar su producción de litio para 2030, lo que desencadena inversiones en enlaces ferroviarios dedicados desde las minas de Atacama hasta los puertos del Pacífico. Los trenes autónomos AutoHaul de Rio Tinto en Australia Occidental transportan mineral de hierro 1.700 km con un 15% menos de consumo de combustible que las operaciones con tripulación, lo que demuestra la productividad del transporte ferroviario de granel[2]Rio Tinto, «Red Ferroviaria Autónoma AutoHaul», riotinto.com. Las locomotoras de hidrógeno entregadas a FCAB en 2024 demuestran la tracción alternativa en el duro terreno andino. Dichos proyectos amplían el mercado de transporte de carga ferroviaria a medida que los minerales de la transición energética se mueven en mayores volúmenes.

La Optimización del Puente Terrestre China-UE Mejora la Conectividad Euroasiática

La diversificación de la cadena de suministro pospandemia ha revivido el interés en los corredores terrestres que unen el este de Asia con Europa. El Ferrocarril China-Kirguistán-Uzbekistán, aprobado en 2024, promete ahorros en los tiempos de tránsito de hasta 10 días en comparación con las rutas convencionales. Los viajes en tren de carga China-Europa aumentaron de 19.392 en 2024 a 20.022 en 2025, lo que supone un incremento de aproximadamente el 3,3%. El valor de las mercancías aumentó a 67.700 millones de USD en 2025 respecto a años anteriores, dando servicio a 232 ciudades en medio de la expansión de la red. Los persistentes retrasos por cambio de ancho siguen añadiendo costes, pero los operadores que inviertan en bogies de doble ancho captarán una mayor parte del mercado de transporte de carga ferroviaria a medida que crezcan los volúmenes euroasiáticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la Red de Clase I en las Rutas de Cereales del Medio Oeste de EE. UU. | -0.7% | Medio Oeste de EE. UU., con repercusión en las terminales de exportación del Golfo | Corto plazo (≤2 años) |

| Limitaciones de Carga por Eje Impuestas por el Calado en las Líneas de Vía Estrecha del África Subsahariana | -0.4% | África Subsahariana | Largo plazo (≥4 años) |

| Normas Divergentes de Acoplamiento de Vagones que Dificultan el Tráfico Directo China-Asia Central | -0.6% | Corredor China-Asia Central | Mediano plazo (2-4 años) |

| Deflación del Coste del Transporte por Carretera de Larga Distancia que Reduce la Ventaja de Precio del Ferrocarril | -0.3% | América del Norte (región NAFTA) | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La Congestión de la Red de Clase I Limita la Competitividad de las Exportaciones Agrícolas

Los vagones de cereales por ferrocarril en EE. UU. aumentaron a aproximadamente 1,11 millones en 2025, un incremento de alrededor del 3,7% respecto a 1,07 millones en 2024, respaldados por una fuerte demanda de exportación y volúmenes semanales superiores a la media. Las normas de conmutación recíproca propuestas tienen como objetivo mejorar el servicio, pero pueden perturbar la planificación de la red. Una extensión de apartadero de 50 millones de USD en Chicago aumentó la velocidad de CN en un 30%, lo que ilustra que el capital dirigido puede aliviar los cuellos de botella. Los operadores que no amplíen la capacidad corren el riesgo de perder cuota del mercado de transporte de carga ferroviaria frente a los competidores de barcazas y camiones.

Las Normas de Acoplamiento Divergentes Fragmentan la Integración Ferroviaria Euroasiática

Los sistemas de acopladores incompatibles obligan a realizar transbordos que consumen mucho tiempo en las fronteras entre China y Asia Central, añadiendo entre 6 y 8 horas por tren y entre 500 y 800 USD por contenedor. El programa de Acoplamiento Automático Digital de Europa podría aumentar la capacidad de carga en un 30% para 2030, pero los acopladores de tipo AAR de China y el diseño SA-3 de Rusia siguen sin estar alineados[3]Rail Freight Forward, «Acoplamiento Automático Digital», railfreightforward.eu. Hasta que avance la armonización, estas barreras técnicas limitan el tráfico directo y moderan el ritmo de expansión del mercado de transporte de carga ferroviaria en los corredores euroasiáticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carga: Los Volúmenes de Granel Anclan el Mercado, los Contenedores Impulsan el Crecimiento

El tamaño del mercado de transporte de carga ferroviaria para las materias primas a granel representó el 41,75% del valor de 2025, lo que subraya la ventaja de coste del ferrocarril para el carbón, el mineral y los cereales. La red AutoHaul de 1.700 km de Rio Tinto opera con una fiabilidad del 99,7%, lo que demuestra las operaciones autónomas de granel a escala. Los flujos contenedorizados e intermodales avanzan a una CAGR del 6,23%, impulsados por el comercio electrónico y el nearshoring que priorizan la logística flexible. El gasto de capital de 3.800 millones de USD de BNSF en 2025 incluye un centro intermodal en Phoenix con el objetivo de lograr un crecimiento del 15% en contenedores domésticos.

El granel líquido, principalmente petróleo y productos químicos, mantiene una demanda estable porque el ferrocarril ofrece una manipulación más segura de la carga peligrosa que los oleoductos en rutas específicas. La carga fraccionada y la carga de proyecto siguen siendo un nicho, dando servicio a turbinas y maquinaria de gran tamaño. Las Normas de Seguridad de Vagones de Carga de 2025 de la Administración Federal de Ferrocarriles prohíben componentes de países de preocupación, lo que eleva los costes de adquisición pero refuerza la resiliencia a largo plazo. Los operadores que equilibren sus raíces en el granel masivo con la diversificación en contenedores resistirán mejor los ciclos de materias primas que los especialistas en un solo segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: El Transporte Principal Domina mientras los Servicios Auxiliares Crecen con Fuerza

Los servicios de transporte generaron el 83,14% de los ingresos de 2025, lo que refleja el núcleo histórico del mercado de transporte de carga ferroviaria. El ferrocarril de horario de precisión, la rotación de activos y la velocidad de transporte de línea siguen siendo las métricas de rendimiento centrales. Los servicios auxiliares de mantenimiento, maniobras y almacenamiento están creciendo a una CAGR del 7,49%, lo que señala un giro hacia líneas de negocio de mayor margen. La división de SNCF en Hexafret (operaciones) y Technis (mantenimiento) tiene como objetivo alcanzar 200 millones de EUR (233,6 millones de USD) en ingresos de mantenimiento para terceros en 2027.

Las normas reglamentarias que exigen inspecciones más frecuentes de los vagones cisterna y los vagones de materiales peligrosos elevan los obstáculos de cumplimiento para los nuevos participantes, protegiendo los beneficios de los operadores establecidos. Wabtec registró más de 1.000 millones de USD en pedidos en el cuarto trimestre de 2024 para actualizaciones de locomotoras y diagnósticos digitales, lo que subraya la escala del mercado de posventa[4]Wabtec Corporation, «Resultados del 4.º Trimestre de 2024», wabteccorp.com. Los operadores que internalicen el talento de mantenimiento podrán capturar el valor del ciclo de vida y fortalecer su poder de negociación con los proveedores de material rodante.

Por Industria de Usuario Final: La Minería Sigue Liderando, la Logística Minorista se Acelera

La minería y los minerales transportaron el mayor tonelaje, contribuyendo con el 31,77% de los volúmenes de 2025 al mercado de transporte de carga ferroviaria. Las negociaciones de tarifas siguen siendo duras; BHP logró reducciones del 8-12% en los contratos de 2024 garantizando volúmenes. Los flujos minoristas y de bienes de consumo de alta rotación están creciendo a una CAGR del 7,98%, ya que las llegadas a puertos costeros se conectan a centros de distribución interior por ferrocarril. El corredor intermodal de Schneider National entre el sureste de México promete un 62% menos de CO₂ que el camión y una entrega entre 18 y 24 horas más rápida.

El petróleo, el gas y los productos químicos disfrutan de cargas estables porque la capacidad de los oleoductos es finita y las normas de seguridad favorecen el ferrocarril para ciertas rutas de materiales peligrosos. Los volúmenes agrícolas fluctúan estacionalmente, pero se benefician de la ampliación de las conexiones con los silos de cereales. Las cadenas de suministro de automoción integran el ferrocarril para gestionar baterías y vehículos terminados; Norfolk Southern se posiciona como socio de la cadena de suministro de vehículos eléctricos con manejo especializado de baterías. Las carteras de clientes diversificadas permiten a los operadores cubrirse ante las caídas sectoriales.

Por Tipo de Tracción: El Diésel Domina, las Alternativas Ganan Velocidad

Las locomotoras diésel representaron el 64,41% de la flota activa en 2025, pero la volatilidad del precio del combustible y los impuestos al carbono están erosionando su ventaja de coste. Las unidades híbridas de hidrógeno y GNL avanzan a una CAGR del 10,62%, lo que refleja los subsidios gubernamentales y la maduración tecnológica. La prueba de hidrógeno de CPKC en el oeste de Canadá logró tiempos de repostaje similares al diésel y autonomías de 500 km. Siemens Mobility y Tyczka Hydrogen planean una arquitectura de suministro de hidrógeno de extremo a extremo para corredores no electrificados.

La tracción eléctrica se extiende donde ya existe catenaria, especialmente en Europa y partes de Asia, ofreciendo cero emisiones directas y mayor eficiencia energética. Las locomotoras de batería eléctrica y de doble modo permiten una operación urbana silenciosa y de cero emisiones, manteniendo al mismo tiempo la capacidad de larga distancia. Los operadores que escalonan las inversiones primero en las rutas de mayor utilización evitarán amortizaciones de activos varados y asegurarán contratos con prima verde.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: La Madurez Doméstica se Encuentra con el Impulso Transfronterizo

Los movimientos domésticos captaron el 61,28% del tonelaje de 2025, lo que refleja las redes nacionales consolidadas y la familiaridad regulatoria. El crecimiento es moderado a medida que se aproximan los límites de capacidad y el transporte por carretera compite en trayectos cortos. El tráfico internacional y transfronterizo está creciendo a una CAGR del 6,68%, impulsado por acuerdos comerciales e infraestructuras dedicadas. El programa TEN-T de Europa destina 30.000 millones de EUR (35.000 millones de USD) para elevar la cuota modal del ferrocarril al 30% para 2030.

El nuevo servicio de Schneider National de México al sureste de EE. UU. aprovecha la ruta de línea única de CSX y CPKC para evitar los carriles de camiones tradicionales. Las plataformas aduaneras digitales que predespacha la documentación reducen el tiempo de espera en parado, mejorando la competitividad puerta a puerta del ferrocarril. Los operadores con relaciones establecidas con las agencias fronterizas y sistemas de TI multidominios están posicionados para ganar cuota incremental transfronteriza del mercado de transporte de carga ferroviaria.

Análisis Geográfico

Asia-Pacífico registra la expansión regional más rápida con una CAGR del 6,21% hasta 2031, respaldada por los proyectos de la Franja y la Ruta de China y los 3.360 km de corredores de carga dedicados de India. Los corredores de India admiten cargas por eje de 25 toneladas y trenes de 1.500 m, reduciendo los costes por tonelada hasta en un 40%. Japón está pilotando locomotoras de hidrógeno, las líneas mineras de Australia operan con composiciones autónomas y el Sudeste Asiático está modernizando vías y terminales, como el Vietnam SuperPort.

América del Norte registra un crecimiento estable de un solo dígito medio a medida que el nearshoring impulsa los volúmenes sur-norte. Union Pacific registró 1.800 millones de USD en el tercer trimestre de 2025, incluidos los costes de fusión. CPKC, ahora el único operador de línea única Canadá-EE. UU.-México del continente, está captando tráfico de automoción y bienes de consumo en el recién denominado Southeast Mexico Express.

La liberalización de Europa aumenta la rivalidad; la escisión Hexafret de SNCF persigue la rentabilidad mediante la especialización, y Alemania subvenciona las locomotoras de hidrógeno. América del Sur sigue centrada en las materias primas, con la locomotora de hidrógeno de FCAB que demuestra la tracción verde a gran altitud. Oriente Medio y África presentan perspectivas de desarrollo desde cero, como la línea EAU-Omán de 3.000 millones de USD y un préstamo de 1.000 millones de USD del Banco Africano de Desarrollo para rehabilitar Transnet Freight Rail en Sudáfrica. Los anchos de vía estrechos y los límites de carga por eje moderan la capacidad a corto plazo, pero ofrecen potencial alcista a largo plazo una vez que finalicen las mejoras.

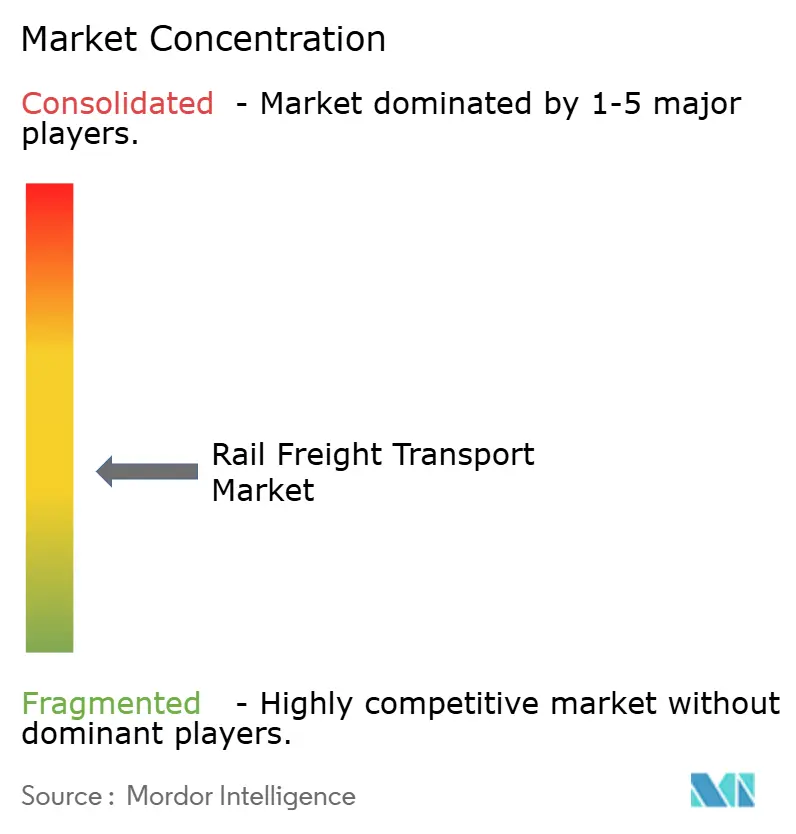

Panorama Competitivo

El mercado de transporte de carga ferroviaria está regionalmente concentrado pero globalmente fragmentado. En América del Norte, siete operadores de Clase I controlan la mayoría de las toneladas-milla, aprovechando el ferrocarril de horario de precisión, el transporte intermodal de doble pila y los recargos por combustible para mantener los márgenes. BNSF, Union Pacific y CPKC continúan con programas de gasto de capital de varios miles de millones de dólares dirigidos a corredores de crecimiento clave y servicios auxiliares como la reparación de vagones.

Europa alberga a los operadores nacionales establecidos DB Cargo, Hexafret de SNCF, PKP Cargo, además de participantes ágiles como SBB Cargo y Genesee & Wyoming Europe. La liberalización permite la competencia en precios, pero erosiona la cuota individual, empujando a los operadores establecidos hacia la especialización, el acoplamiento automatizado y los pilotos de tracción de hidrógeno.

La adopción tecnológica separa a los líderes de los rezagados. El AutoHaul de Rio Tinto, con una fiabilidad del 99,7%, eleva el listón para el transporte autónomo de carga pesada. Wabtec suministra frenado digital y diagnósticos que aumentan el tiempo de actividad y respaldan el cumplimiento de las emisiones. El cumplimiento de la norma ISO 14001 y los Objetivos Basados en la Ciencia influye ahora en las decisiones de los cargadores, otorgando una prima de precio en el mercado de transporte de carga ferroviaria a los operadores con hojas de ruta de descarbonización creíbles.

Líderes del Sector del Transporte de Carga Ferroviaria

BNSF Railway

Union Pacific Railroad

Russian Railways

Canadian National Railway

DB Cargo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: El RCDE de la UE se aplica plenamente al transporte marítimo, lo que eleva los costes de emisiones del transporte intermodal y fomenta la sustitución por ferrocarril para la carga con destino a Europa.

- Diciembre de 2025: India aprobó 16.500 millones de EUR para tres nuevos corredores de carga dedicados con el fin de reducir los tiempos de tránsito y los costes logísticos.

- Agosto de 2025: CSX y CPKC inauguraron el Southeast Mexico Express, el primer enlace directo de Clase I que conecta el sureste de EE. UU. con México.

- Febrero de 2025: ONE y LX Pantos formaron Boxlinks, una empresa de transporte intermodal doméstico en EE. UU. con el objetivo de alcanzar una cuota del 15% para 2027.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Principal

Nuestro estudio considera el mercado de transporte de carga ferroviaria como todos los ingresos obtenidos por los operadores con licencia por el movimiento de carga a granel, contenedorizada o especializada sobre vías de ancho estándar o estrecho, incluidos los servicios ferroviarios de transporte de línea y de última milla, pero excluidos los servicios de pasajeros, tuberías y maniobras industriales en planta. Según Mordor Intelligence, este mercado tenía un valor de 326.090 millones de USD en 2025, con previsiones que alcanzan los 405.760 millones de USD para 2030.

Exclusión del Alcance: los servicios de cercanías y de pasajeros de alta velocidad quedan fuera del informe.

Visión General de la Segmentación

- Por Tipo de Carga

- Contenedorizada / Intermodal

- Granel Seco (Carbón, Minerales, Cereales)

- Granel Líquido (Crudo, Productos Químicos)

- Carga Fraccionada y Carga de Proyecto

- Por Tipo de Servicio

- Transporte

- Servicios Auxiliares al Transporte (Mantenimiento de Vagones y Vías Férreas, Maniobras de Carga y Almacenamiento)

- Por Industria de Usuario Final

- Minería y Minerales

- Petróleo, Gas y Productos Químicos

- Agricultura y Alimentación

- Manufactura y Automoción

- Comercio Minorista y Bienes de Consumo de Alta Rotación

- Materiales de Construcción y Silvicultura

- Por Tipo de Tracción

- Diésel

- Eléctrico

- Híbrido / Hidrógeno y GNL

- Por Destino

- Doméstico

- Internacional / Transfronterizo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con ejecutivos de ferrocarriles de carga, transitarios intermodales, arrendadores de material rodante y reguladores del sector en América del Norte, Europa, Asia-Pacífico y los principales corredores emergentes proporcionaron normas de factor de carga, precios medios de servicio y planes de sustitución de equipos que las fuentes de escritorio no podían ofrecer. Estos conocimientos nos permitieron cuestionar cada dato secundario antes de cerrar el modelo.

Investigación Documental

Analizamos las estadísticas de tráfico de los operadores procedentes de organismos de primer nivel como la Unión Internacional de Ferrocarriles, Eurostat, la Oficina de Estadísticas de Transporte de EE. UU. y la base de datos comercial de la UNCTAD, y las cotejamos con las líneas de envío aduanero de Volza y los índices de precios de la energía del Banco Mundial. Los informes anuales 10-K de las empresas, las presentaciones para inversores y la prensa de referencia ayudaron a identificar perturbaciones de volumen o revisiones arancelarias, mientras que D&B Hoovers y Dow Jones Factiva nos proporcionaron divisiones financieras de difícil acceso. Las fuentes enumeradas ilustran, pero no agotan, el material secundario que informó este trabajo.

Dimensionamiento del Mercado y Previsión

Una construcción descendente utilizó los resultados nacionales de toneladas-kilómetro y los ingresos medios por tonelada-km para dimensionar el conjunto de 2024, que luego se prevé mediante regresión multivariante sobre impulsores como la producción industrial, el comercio de materias primas a granel, la penetración de contenedores impulsada por el comercio electrónico, las adiciones de flota diésel-eléctrica, los recargos regulatorios de carbono y el ritmo de expansión de los corredores. Comprobaciones ascendentes selectivas, acumulaciones de ingresos de operadores y el precio medio de servicio de corredores muestreados multiplicado por pares de trenes, verifican los totales y cierran las brechas residuales. Donde las divulgaciones de los operadores eran escasas, imputamos volúmenes a partir de datos de carga por eje y los verificamos durante llamadas de seguimiento.

Ciclo de Validación de Datos y Actualización

Las anomalías del modelo desencadenan comprobaciones de varianza frente a rastreadores independientes de capacidad ferroviaria y tarifas, seguidas de una revisión por pares entre los analistas de Mordor. Actualizamos las cifras anualmente y emitimos actualizaciones provisionales cuando la política, las huelgas o las perturbaciones macroeconómicas mueven materialmente la línea de base.

Por Qué la Línea de Base Ferroviaria de Mordor Genera Confianza en la Toma de Decisiones

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de servicios, tratamientos de la inflación y cadencias de actualización.

Los principales factores de divergencia incluyen la inclusión variable de las tarifas de manejo en terminal, si los servicios logísticos auxiliares se agrupan, las opciones del año de la moneda y la rapidez con que las variaciones del precio del diésel se incorporan a las tarifas medias.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 326.090 millones de USD (2025) | ||

| 385.820 millones de USD (2025) | Consultora Global A | Añade almacenamiento logístico ferroviario y patios, infla los totales mediante una CAGR logística combinada |

| 285.250 millones de USD (2025) | Revista Especializada del Sector B | Excluye las rutas de granel de corta distancia y aplica una congelación conservadora del precio medio de servicio a los niveles de 2023 |

En conjunto, la comparación muestra que cuando se corrigen la expansión del alcance o los supuestos de precios estáticos, el enfoque equilibrado y basado en variables de Mordor produce una línea de base defendible que los planificadores pueden reproducir y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transporte de carga ferroviaria en 2026?

El tamaño del mercado de transporte de carga ferroviaria es de 340.500 millones de USD en 2026, en expansión hacia los 423.870 millones de USD en 2031 a una CAGR del 4,48%.

¿Qué tipo de carga crece más rápido hasta 2031?

La carga contenedorizada e intermodal lidera con una CAGR del 6,23%, impulsada por la logística del comercio electrónico y las necesidades de cadenas de suministro flexibles.

¿Qué tecnologías de tracción ganarán cuota?

Se prevé que las locomotoras híbridas, de hidrógeno y de GNL crezcan a una CAGR del 10,62% a medida que los operadores cumplan con las normas de descarbonización y la volatilidad del coste del combustible.

¿Qué región registra la tasa de crecimiento más alta?

Asia-Pacífico registra la expansión más rápida con una CAGR del 6,21%, respaldada por las inversiones de la Franja y la Ruta y los corredores de carga dedicados de India.

¿Cómo están impactando las tendencias de nearshoring en los volúmenes ferroviarios?

Los traslados de manufactura hacia México y Europa Central y Oriental están añadiendo densidad a los corredores ferroviarios norte-sur y este-oeste, elevando los volúmenes transfronterizos en dos dígitos.

¿Cuál es la mayor restricción operativa actual?

Los cuellos de botella de capacidad en las rutas de cereales del Medio Oeste de EE. UU. están alargando los tiempos de tránsito y arriesgando cambios modales hacia el transporte por carretera y barcazas.

Última actualización de la página el: