Tamaño y Participación del Mercado de Vidrio para Envases del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

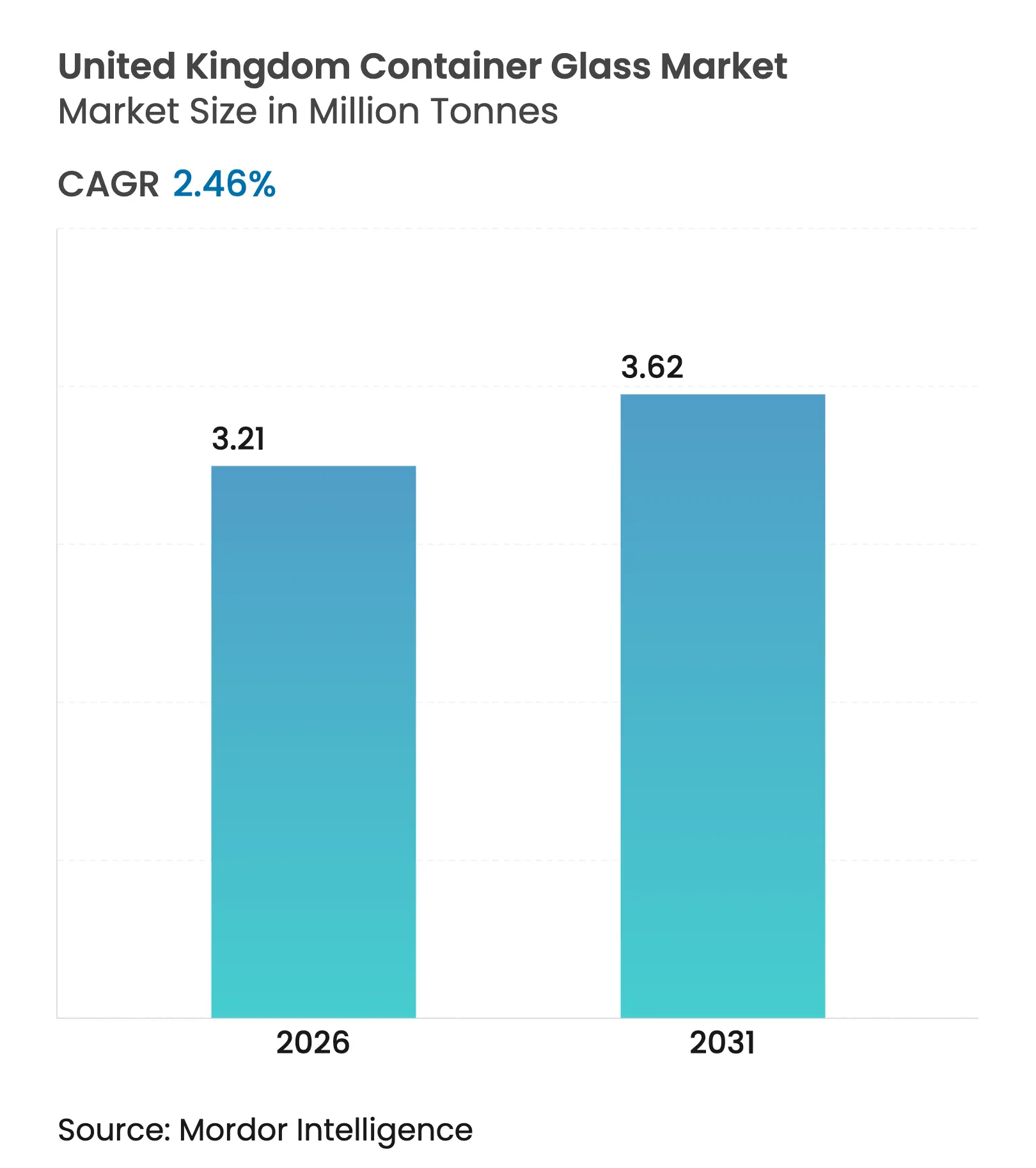

| Volumen del Mercado (2026) | 3.21 Millones de toneladas |

| Volumen del Mercado (2031) | 3.62 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Vidrio para Envases del Reino Unido en 2026 se estima en 3,21 millones de toneladas, creciendo desde el valor de 2025 de 3,13 millones de toneladas, con proyecciones para 2031 que muestran 3,62 millones de toneladas, creciendo a una CAGR del 2,46% entre 2026 y 2031. La modesta trayectoria de crecimiento subraya un panorama maduro en el que la demanda de bebidas premium, el aumento de los objetivos de sostenibilidad y las inversiones en tecnología de aligeramiento sostienen colectivamente el impulso. La expansión de los licores artesanales y las microcervecerías, los mandatos de mayores tasas de reciclaje y los compromisos de los minoristas con el envasado circular amplifican la resiliencia del sector a pesar de las débiles condiciones macroeconómicas. Al mismo tiempo, los elevados precios de la energía y la competencia de las latas de PET y aluminio presionan los márgenes, lo que lleva a los fabricantes a acelerar las mejoras de hornos, los ensayos con combustibles híbridos y los programas de utilización de calcín. En este contexto, los propietarios de marcas enfatizan cada vez más la estética premium y las credenciales climáticas, creando una oportunidad para los proveedores que ofrecen flexibilidad de diseño, rutas de producción bajas en carbono y distribución nacional confiable.

Conclusiones Clave del Informe

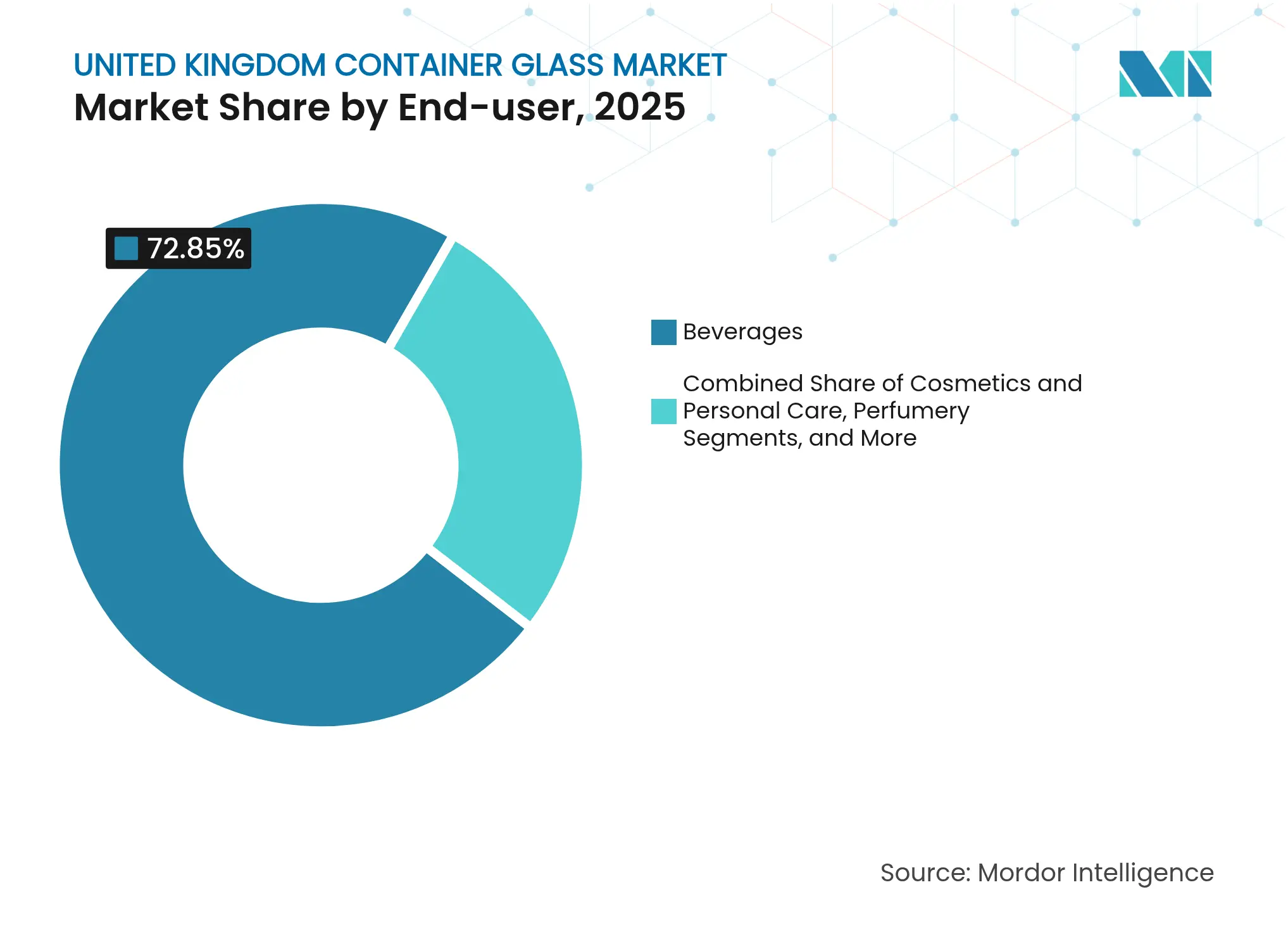

- Por usuario final, las bebidas capturaron el 72,85% de la participación del mercado de vidrio para envases del Reino Unido en 2025.

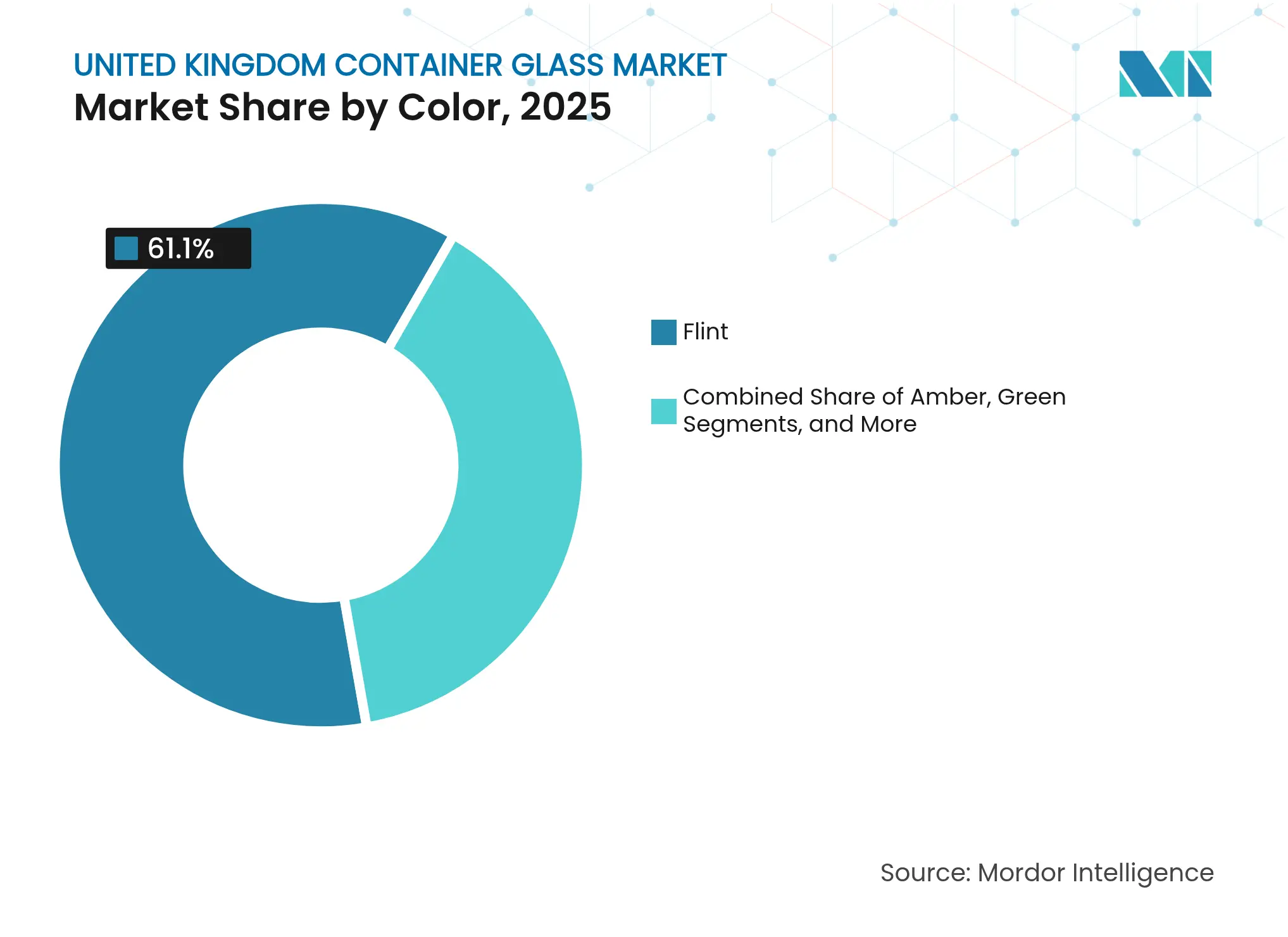

- Por color, se proyecta que el mercado de vidrio para envases del Reino Unido para el vidrio ámbar crezca a una CAGR del 4,08% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor demanda de bebidas alcohólicas premium | +0.8% | Escocia, área metropolitana de Londres | Mediano plazo (2-4 años) |

| Cambio hacia envases reciclables por parte de los principales minoristas del Reino Unido | +0.6% | Redes minoristas a nivel nacional | Largo plazo (≥ 4 años) |

| Crecimiento de los licores artesanales y las microcervecerías | +0.5% | Escocia, Norte de Inglaterra, Suroeste | Mediano plazo (2-4 años) |

| Adopción de tecnología de vidrio aligerado | +0.4% | Centros de producción del Reino Unido, canales de exportación | Largo plazo (≥ 4 años) |

| Objetivos gubernamentales de tasa de reciclaje para 2030 | +0.3% | Marco regulatorio a nivel del Reino Unido | Largo plazo (≥ 4 años) |

| Aumento de la demanda del comercio electrónico de envases primarios duraderos | +0.2% | A nivel del Reino Unido, concentrado en áreas urbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Demanda de Bebidas Alcohólicas Premium

Las destilerías artesanales añadieron más de 50 nuevos establecimientos en 2023, un 42,8% por encima de los niveles previos a la pandemia, elevando la categoría de licores a una valoración de 16.800 millones de GBP (20.600 millones de USD) y estimulando pedidos personalizados de botellas de vidrio que acentúan la narrativa de marca. Diageo redujo 3.000 toneladas de vidrio mediante formatos ultralivianos pero mantuvo los atributos premium, ilustrando cómo el costo, el carbono y el prestigio convergen en un único concepto de diseño. Los productores de ginebra premium, whisky y ron de pequeños lotes tratan la forma de la botella y el grabado en relieve como parte integral de la diferenciación en el punto de venta, generando márgenes unitarios promedio más altos para los proveedores de envases capaces de entregar tiradas de producción cortas. La misma lógica de premiumización se extiende a los SKU de vinos boutique y cervezas artesanales con alto contenido de lúpulo que justifican la claridad ámbar o transparente para mostrar los líquidos. El efecto neto es una visibilidad de volumen duradera para especificaciones de botellas de alto valor dentro del mercado de vidrio para envases del Reino Unido, incluso cuando la cerveza convencional migra hacia las latas.

Cambio hacia Envases Reciclables por Parte de los Principales Minoristas del Reino Unido

Los cargos de Responsabilidad Ampliada del Productor que entraron en fase de implementación en 2024 obligan a los propietarios de marcas a financiar la recuperación posconsumo, lo que lleva a grupos de supermercados como Tesco, Sainsbury's y ASDA a especificar vidrio infinitamente reciclable para sus ofertas de marca propia premium. Las tasas nacionales de reciclaje de vidrio de envases alcanzaron el 76% en 2024, dando a los minoristas confianza en que los circuitos de recuperación de materiales funcionan a escala. Los equipos de compras sopesan cada vez más los requisitos de la norma ISO 14001 y la divulgación de la huella de alcance 3 al seleccionar sustratos de envase, favoreciendo el vidrio sobre el plástico para categorías de alto valor como salsas orgánicas y jugos prensados en frío. A medida que los cuadros de mando de los minoristas se endurecen, los proveedores que ofrecen retornos de calcín en circuito cerrado y análisis de trazabilidad ganan ventaja competitiva. Estas dinámicas amplían la base direccionable para el vidrio de envases más allá de los canales principales de alcohol e incorporan una visibilidad de demanda plurianual alineada con las hojas de ruta de los minoristas hacia 2030.

Crecimiento de los Licores Artesanales y las Microcervecerías

Los clusters regionales en Speyside, Mánchester y Cornualles albergan cientos de microproductores cuyas identidades de marca dependen de siluetas de botellas a medida, bases pesadas y grabados táctiles que justifican precios premium en el punto de venta. Las botellas ámbar dominan las cervezas con alto contenido de lúpulo, donde la protección UV preserva la integridad del aroma, y los pedidos incrementales se acumulan a medida que los cerveceros se expanden hacia variantes de fermentación mixta, envejecidas en barrica y bajas en alcohol. El comercio electrónico directo al consumidor amplifica la demanda de envases primarios robustos pero estéticamente refinados que soporten las redes de mensajería pero lleguen «listos para regalar». Esta convergencia del crecimiento de pequeños lotes y la distribución omnicanal incentiva a los fabricantes de vidrio a mantener células de producción ágiles y estudios de diseño colaborativos capaces de ciclos de concepto a estantería de 12 semanas, consolidando lo artesanal como un impulsor estructural y no cíclico del mercado de vidrio para envases del Reino Unido.

Adopción de Tecnología de Vidrio Aligerado

O-I Glass puso en marcha un horno de combustible híbrido en Alloa que permite botellas de licor de 180 gramos, una reducción de peso del 28% respecto a los formatos heredados, al tiempo que reduce la intensidad energética entre un 5 y un 7% por tonelada. La línea ECOVA de Verallia aplica modelado por elementos finitos para reducir la masa de las botellas transparentes hasta en un 15%, preservando la calidad táctil apreciada por las marcas de lujo. Encirc aprovecha su proximidad a un centro de hidrógeno en Stanlow para explorar hornos preparados para H2 que podrían reducir a la mitad las emisiones de Alcance 1 para 2030. Estas vías tecnológicas convergen en una narrativa en la que el vidrio compite no solo en reciclabilidad, sino también en eficiencia de transporte y menores emisiones de cuna a puerta, reforzando su relevancia dentro de las cadenas de suministro con restricciones de carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de las latas de PET y aluminio | -0.7% | Segmentos de bebidas a nivel nacional | Mediano plazo (2-4 años) |

| Altos costos de energía y gravámenes por emisiones de carbono | -0.5% | Clusters de hornos en el Noroeste y Yorkshire | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro de materias primas (carbonato de sodio, calcín) | -0.4% | A nivel del Reino Unido, regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Tiempo de inactividad por mantenimiento de hornos que causa escasez periódica | -0.2% | Clusters de fabricación regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de las Latas de PET y Aluminio

El aluminio capturó mayor participación en 2024, ya que la conveniencia de enfriamiento rápido y la reciclabilidad del 100% en la acera se alinearon con el marketing de los cerveceros para formatos de consumo moderado, erosionando la demanda de vidrio en la cerveza lager convencional y los cócteles RTD. El PET domina las bebidas refrescantes, donde el manejo irrompible, la logística ultraligera y los flujos de reciclaje de botella a botella desbloquean ahorros de costos de dos dígitos frente al vidrio.[1]Autoridad de Competencia y Mercados, "Estado de la Competencia en el Reino Unido," gov.uk Estos sustratos intensifican la disciplina de precios en los pasillos de cerveza y bebidas carbonatadas al por menor, diluyendo el poder de negociación de los fabricantes de vidrio en los SKU de botellas de gama básica. El vidrio mantiene una posición dominante en el whisky, la ginebra, el vino de mesa premium y los alimentos artesanales, pero debe ceder posiciones de volumen en los canales de alta rotación y consumo inmediato, donde el valor funcional supera la presentación en el punto de venta.

Altos Costos de Energía y Gravámenes por Emisiones de Carbono

El combustible para hornos representó el 23% del costo de ventas en 2024, y los picos en el precio spot del gas obligaron a reducir la producción a escala diaria en varios establecimientos del Reino Unido. El Régimen de Comercio de Emisiones del Reino Unido impone entre 80 y 90 GBP por tonelada de CO2e, una carga que los fabricantes no pueden trasladar completamente a las categorías sensibles al precio. British Glass advirtió que, sin alivio, dos hornos heredados podrían cerrar para 2026, eliminando potencialmente el 8% de la capacidad nacional. Los ciclos más cortos de reconstrucción de tanques, los proyectos de modernización con hidrógeno y los proyectos de refuerzo eléctrico exigen inversiones de capital a un ritmo que supera la generación de flujo de caja libre a corto plazo, lo que presiona aún más a los independientes más pequeños. Esas presiones elevan el valor estratégico de los productores con redes europeas diversificadas capaces de flexibilizar el suministro transfronterizo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Premium Sostienen el Dominio

La categoría de bebidas representó el 72,85% de la participación del mercado de vidrio para envases del Reino Unido en 2025, reafirmando el vidrio como el envase predeterminado para licores, vino y cerveza de alta gama. Dentro de este grupo, los licores avanzaron a un ritmo anual del 3,78%, respaldados por marcas artesanales que demandan grabados intrincados y plazos de entrega inusualmente cortos. Se proyecta que el tamaño del mercado de vidrio para envases del Reino Unido para botellas de licor alcance 1,25 miles de kilotoneladas para 2031, aportando una contribución de margen desproporcionada a los proveedores capaces de equilibrar los costos de moldes personalizados con la utilización del horno. En paralelo, el envasado de cerveza enfrenta la incursión del aluminio; sin embargo, los cerveceros artesanales en el canal de hostelería y las marcas de lager patrimoniales aún valoran el vidrio por la preservación del sabor y la nostalgia de marca, sosteniendo un crecimiento de un solo dígito medio en formatos especiales. Las bebidas no alcohólicas contribuyen con una demanda de base estable a través de jugos premium y kombuchas, compensando la comoditización de los refrescos.

Un ritmo más rápido emerge en cosméticos y cuidado personal, ya que los productos de lujo para el cuidado de la piel, los sueros de alta concentración y las líneas de fragancias recargables favorecen las propiedades de barrera inerte del vidrio y sus atributos visuales de alta gama. El subsector, actualmente con menos del 6% del tonelaje, tiene previsto añadir una CAGR del 3,92% hasta 2031, impulsado por el despliegue de estaciones de recarga en grandes almacenes insignia que posicionan los tarros de vidrio como activos duraderos. Las aplicaciones alimentarias, como las mermeladas artesanales, los aceites de colza prensados en frío y las salsas de temperatura ambiente, dependen de la impermeabilidad al oxígeno del vidrio, aunque las bolsas de plástico presionan los precios unitarios en los canales masivos. La demanda farmacéutica se mantiene estable, guiada por los requisitos de inercia y opacidad de las farmacopeas, mientras que la perfumería mantiene un estatus de nicho pero exige precios unitarios premium alineados con los imperativos narrativos de las marcas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Color: El Transparente Mantiene el Liderazgo Mientras el Ámbar Acelera

El vidrio transparente mantuvo el 61,10% de la participación del mercado de vidrio para envases del Reino Unido en 2025, gracias a la fortaleza de los licores claros, el vino blanco y la adopción en el cuidado personal, donde la visibilidad del producto es innegociable. Los avances en el aligeramiento permiten ahora botellas de ginebra de 700 mL por debajo de 200 g, reduciendo las brechas de costo logístico con el PET y reforzando la viabilidad comercial del vidrio transparente para los SKU de precio medio.

Al mismo tiempo, el tamaño del mercado de vidrio para envases del Reino Unido para botellas ámbar está previsto que aumente de 840 kilotoneladas en 2026 a 1,03 kilotoneladas para 2031, entregando una CAGR del 4,08% impulsada por la cerveza artesanal con alto contenido de lúpulo y los aceites enriquecidos con vitaminas que requieren filtración UV. El vidrio verde preserva su papel en las cadenas de suministro de vino claret tradicional, borgoñón y espumoso, pero registra ganancias mínimas de participación a medida que los productores prueban opciones de tinte más claro. Los colores de nicho —azul cobalto, negro mate y pastel esmerilado— aparecen en lanzamientos de edición limitada de licores y belleza independiente, subrayando cómo la coloración del vidrio opera como un lienzo narrativo más que como una decisión puramente funcional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La capacidad de producción se concentra en torno a los corredores históricos del vidrio en el Noroeste de Inglaterra, Yorkshire y el centro de Escocia, que en conjunto representan más de dos tercios de la producción nacional. La instalación de doble horno de Encirc en Chester gestiona cervezas a granel y tarros de alimentos, aprovechando los enlaces ferroviarios multimodales para reducir las distancias de flete de calcín entrante. Verallia UK opera cuatro hornos en Leeds y Knottingley especializados en envases de licores premium de tirada corta para casas de whisky escocés, startups de ginebra y envasadores de aceite de CBD, creando nichos de alto margen aislados de la competencia de importaciones continentales.

Escocia en sí misma genera una demanda desproporcionada a través de su motor de exportación de whisky valorado en 7.800 millones de GBP, impulsando asociaciones de diseño de botellas que a menudo involucran motivos gaélicos y caligrafía de procedencia. El Norte de Inglaterra, específicamente St Helens, alberga el tanque piloto preparado para hidrógeno del Grupo NSG, posicionando a la región a la vanguardia de la I+D en vidrio bajo en carbono. Londres y el Sureste sirven como la principal cuenca de consumo del Reino Unido, canalizando importaciones de lujo y el cumplimiento del comercio electrónico que requieren botellas robustas y estéticamente atractivas para los servicios de entrega en el mismo día.

Gales y el Suroeste de Inglaterra son testigos de un auge en las destilerías boutique de ginebra y los molinos de sidra, lo que se traduce en pedidos de botellas hiperlocalistas y una dispersión de la demanda más allá de los centros industriales históricos. Los realineamientos logísticos posteriores al Brexit han aumentado la fricción aduanera en las importaciones de vidrio continental, aunque los flujos estándar de botellas de vino procedentes de Francia y España siguen siendo competitivos en costos para los SKU de volumen debido a las eficiencias de flete en los trayectos de retorno. Esta dicotomía refuerza la relevancia de la fabricación nacional para los envases a medida y críticos para la marca, mientras que los corredores de importación satisfacen la demanda de productos básicos.

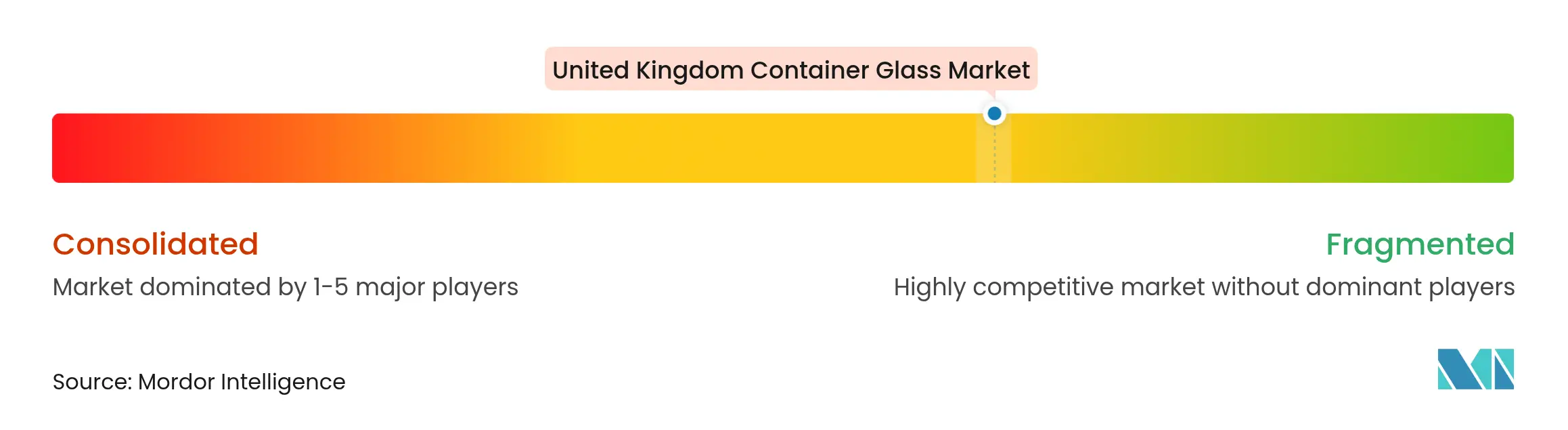

Panorama Competitivo

El campo competitivo comprende cuatro multinacionales que controlan el 68% del tonelaje junto con independientes ágiles centrados en el diseño de nicho y el servicio regional. Ardagh Group reportó una caída de ingresos del 7-8% en su división europea de vidrio para 2024 en medio de picos en los precios de la energía y cargos de reestructuración que desencadenaron negociaciones de convenios con los tenedores de bonos.[3]Ardagh Group, "Resultados Financieros T2 2024," ardaghgroup.com O-I Glass redujo la plantilla del Reino Unido en un 8%, pero invirtió 46 millones de GBP (58 millones de USD) en la mejora del horno híbrido de Alloa, que reduce el consumo de gas en un 20%, señalando una estrategia de cierre de capacidad no esencial mientras se apuesta por los establecimientos con potencial de modernización.

La adquisición de Allied Glass por parte de Verallia en 2022 rebautizó la operación como Verallia UK y agudizó el enfoque estratégico en los licores premium, aunque los volúmenes del primer semestre de 2024 se rezagaron debido a los ciclos de reducción de existencias de whisky. Encirc se beneficia de la proximidad a un cluster de hidrógeno que podría desbloquear una reducción significativa de carbono y acuerdos de compra preferentes una vez que los criterios de alcance 3 se endurezcan. Los independientes como Croxsons y Beatson Clark explotan la agilidad del servicio, ofreciendo pedidos mínimos de varios miles de unidades y aprovisionamiento integrado de cierres a los productores artesanales que a menudo se sienten desatendidos por los conglomerados.

Las prioridades de innovación en todo el grupo se concentran en el acolchado de espuma de vidrio, el grabado digital para características antifalsificación y la trazabilidad del calcín vinculada a la nube que alimenta las necesidades de informes del CSRD de la UE. El éxito competitivo en el mercado de vidrio para envases del Reino Unido depende, por tanto, tanto de las credenciales ESG y la capacidad de respuesta en diseño como de la capacidad de fusión, creando un panorama estratégico donde los actores ágiles pero tecnológicamente progresistas pueden rivalizar con los incumbentes orientados a la escala.

Líderes de la Industria de Vidrio para Envases del Reino Unido

O-I Glass Inc.

Verallia UK Limited

Vidrala S.A.

Stoelzle Flaconnage Limited

Gerresheimer UK Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Stoelzle UK sufrió un importante incendio en un horno que paralizó la producción durante cinco semanas, lo que llevó a los envasadores de licores a revisar las estrategias de doble aprovisionamiento.

- Marzo de 2024: Verallia puso en marcha el primer horno 100% eléctrico del mundo en Cognac, reduciendo las emisiones de CO2 en un 60% frente a los parámetros de referencia de los hornos de gas.

- Febrero de 2024: Verallia acordó adquirir los activos italianos de Vidrala por 230 millones de EUR (248 millones de USD), señalando la consolidación paneuropea y el posible suministro cruzado de botellas hacia el Reino Unido.

- Febrero de 2024: Diageo logró una reducción acumulada de 3.000 toneladas de vidrio en sus principales líneas de whisky mediante el aligeramiento de botellas.

Alcance del Informe del Mercado de Vidrio para Envases del Reino Unido

Los Envases de Vidrio se refieren a botellas y tarros limpios fabricados en vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envasado de vidrio se valora por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido.

El mercado de vidrio para envases del Reino Unido está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, mermeladas de cítricos, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, farmacéuticos (excluyendo viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Mermeladas de Cítricos, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Mermeladas de Cítricos, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para el vidrio para envases del Reino Unido en 2031?

Se prevé que el mercado de vidrio para envases del Reino Unido alcance 3,62 millones de toneladas para 2031.

¿Qué segmento de usuario final domina la demanda en el Reino Unido?

Las bebidas representan el 72,85% de la demanda, con los licores proporcionando el mayor impulso de crecimiento.

¿A qué velocidad se espera que crezca el vidrio ámbar?

Se proyecta que las botellas ámbar se expandan a una CAGR del 4,08% hasta 2031, impulsadas por la cerveza artesanal y las aplicaciones sensibles a los rayos UV.

¿Cuál es la principal restricción que enfrentan los fabricantes de vidrio en Gran Bretaña?

Los altos costos de energía para hornos y los gravámenes por carbono están comprimiendo los márgenes y podrían desencadenar cierres de capacidad si no se obtiene alivio.

¿Qué tecnología es central para la descarbonización de la producción de vidrio en el Reino Unido?

Los hornos híbridos y 100% eléctricos, combinados con ensayos de hidrógeno, forman el núcleo de las estrategias de descarbonización de la industria.

¿Cuál es la tasa nacional de reciclaje para el vidrio de envases?

El Reino Unido alcanzó una tasa de reciclaje del 76% para el vidrio de envases en 2024, apoyando los objetivos de adquisición de la economía circular.

Última actualización de la página el: