Tamaño y Participación del Mercado de Vidrio para Envases de Israel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

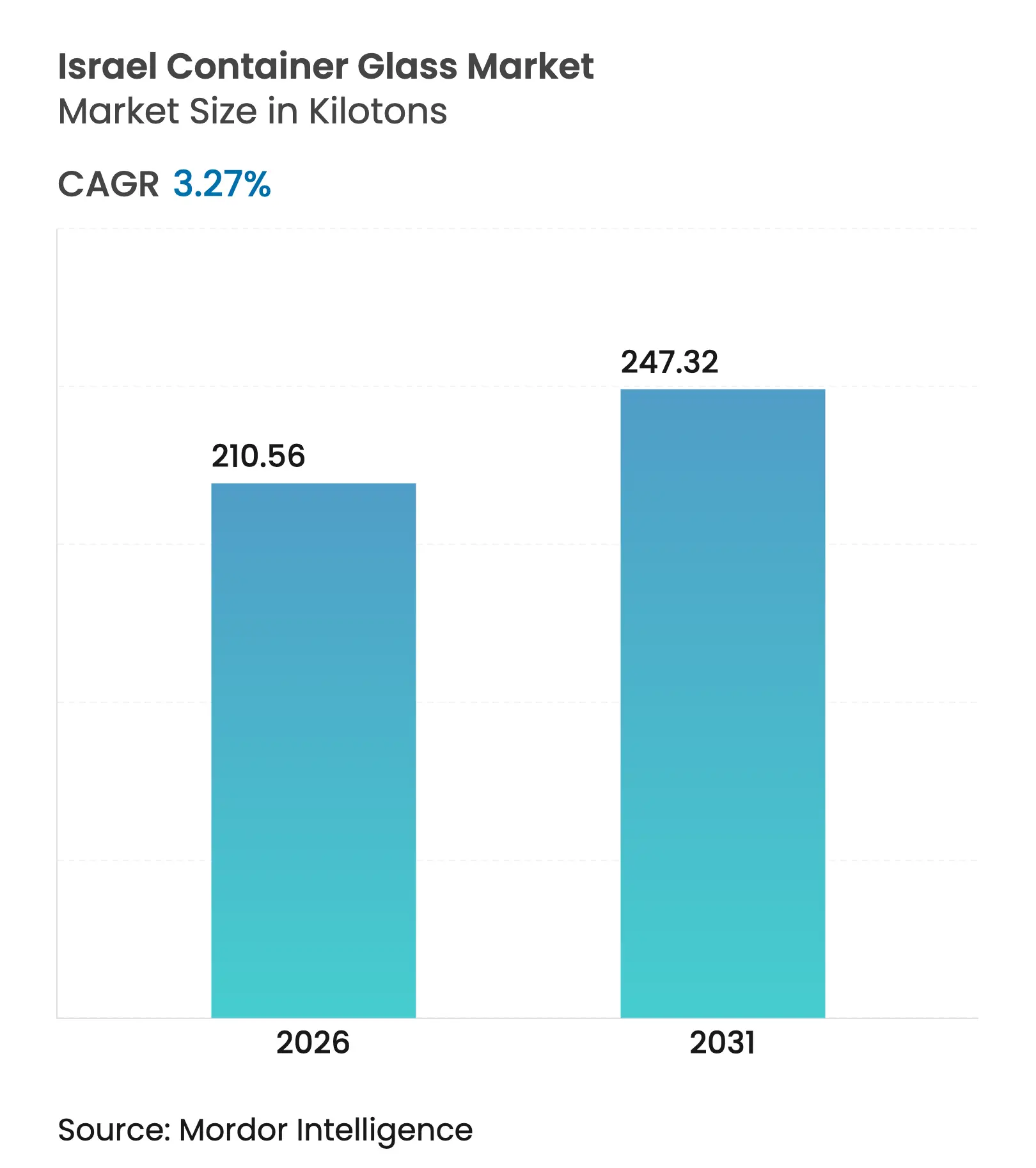

| Volumen del Mercado (2026) | 210.56 kilotones |

| Volumen del Mercado (2031) | 247.32 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.27% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Israel por Mordor Intelligence

El tamaño del mercado de vidrio para envases de Israel fue valorado en 203,89 kilotoneladas en 2025 y se estima que crecerá desde 210,56 kilotoneladas en 2026 hasta alcanzar 247,32 kilotoneladas en 2031, a una CAGR del 3,27% durante el período de pronóstico (2026-2031). La sólida infraestructura de reciclaje, los incentivos de depósito y devolución, y la premiumización en bebidas alcohólicas mantienen la demanda resiliente incluso cuando las presiones de sustitución por PET afectan las categorías de bajo margen.[1]T.M.I.R, "Informe Anual de Reciclaje 2024," tmir.org.il El posicionamiento competitivo se centra en las credenciales de economía circular, con Phoenicia Glass Works pilotando la producción de ceniza de soda con captura de carbono y los propietarios de marcas impulsando envases bajos en carbono para apoyar las hojas de ruta de cero emisiones netas. La aplicación regulatoria del 60% de reciclaje de envases, combinada con una tasa de retorno del 77% para envases de bebidas, estabiliza el suministro de calcín y mitiga las fluctuaciones en los costos de materias primas. Mientras tanto, la volatilidad de los precios de la energía y las restricciones por escasez de agua aumentan los riesgos operativos, impulsando inversiones en hornos híbridos, electrificación de procesos y enfriamiento de circuito cerrado. Las oportunidades estratégicas, por lo tanto, se encuentran en formatos especiales para cannabis medicinal, cosméticos y licores artesanales que pueden justificar precios más altos y valorizar los atributos de sostenibilidad dentro del mercado de vidrio para envases de Israel.

Conclusiones Clave del Informe

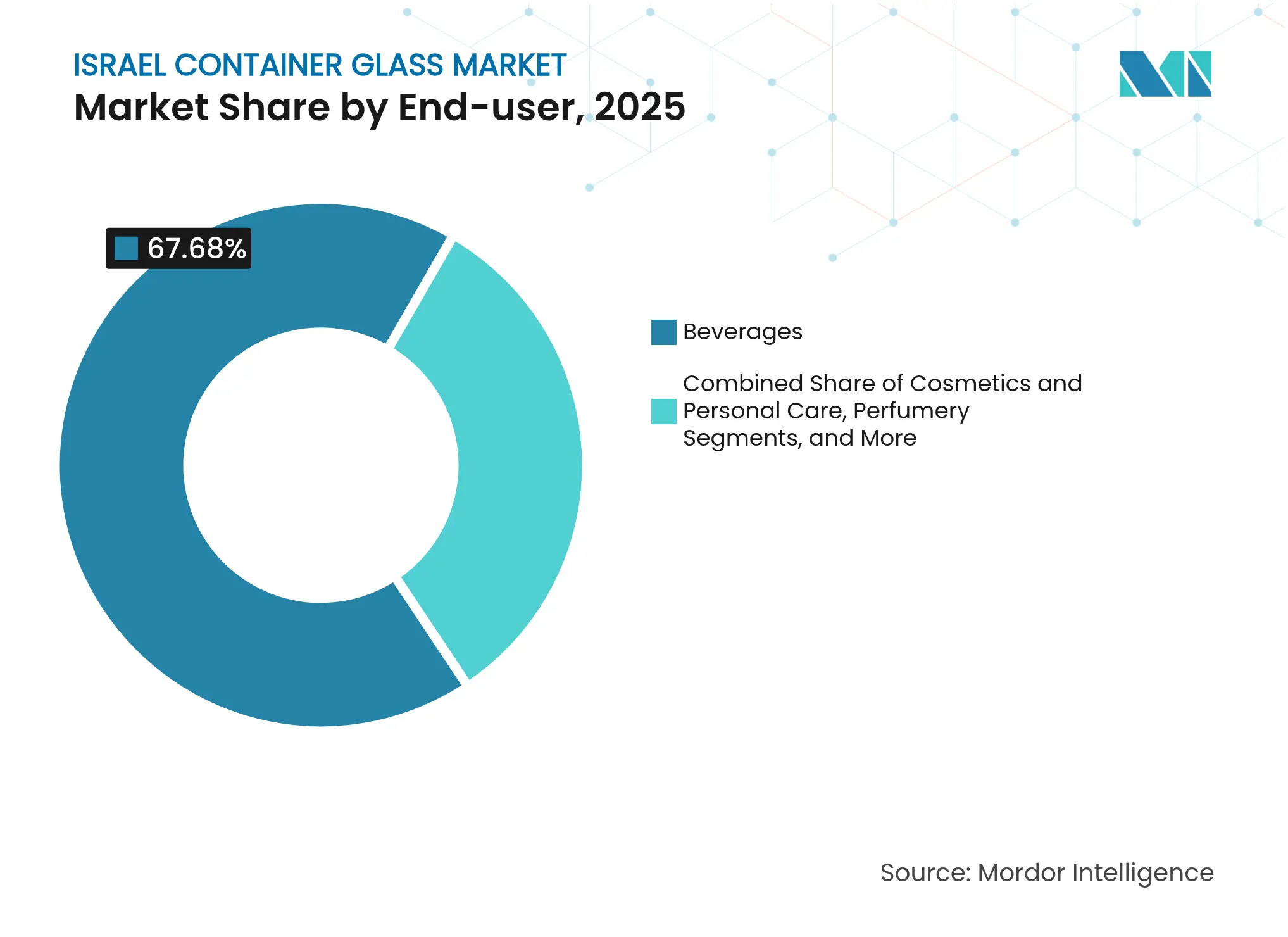

- Por usuario final, las bebidas capturaron el 67,68% de la participación del mercado de vidrio para envases de Israel en 2025.

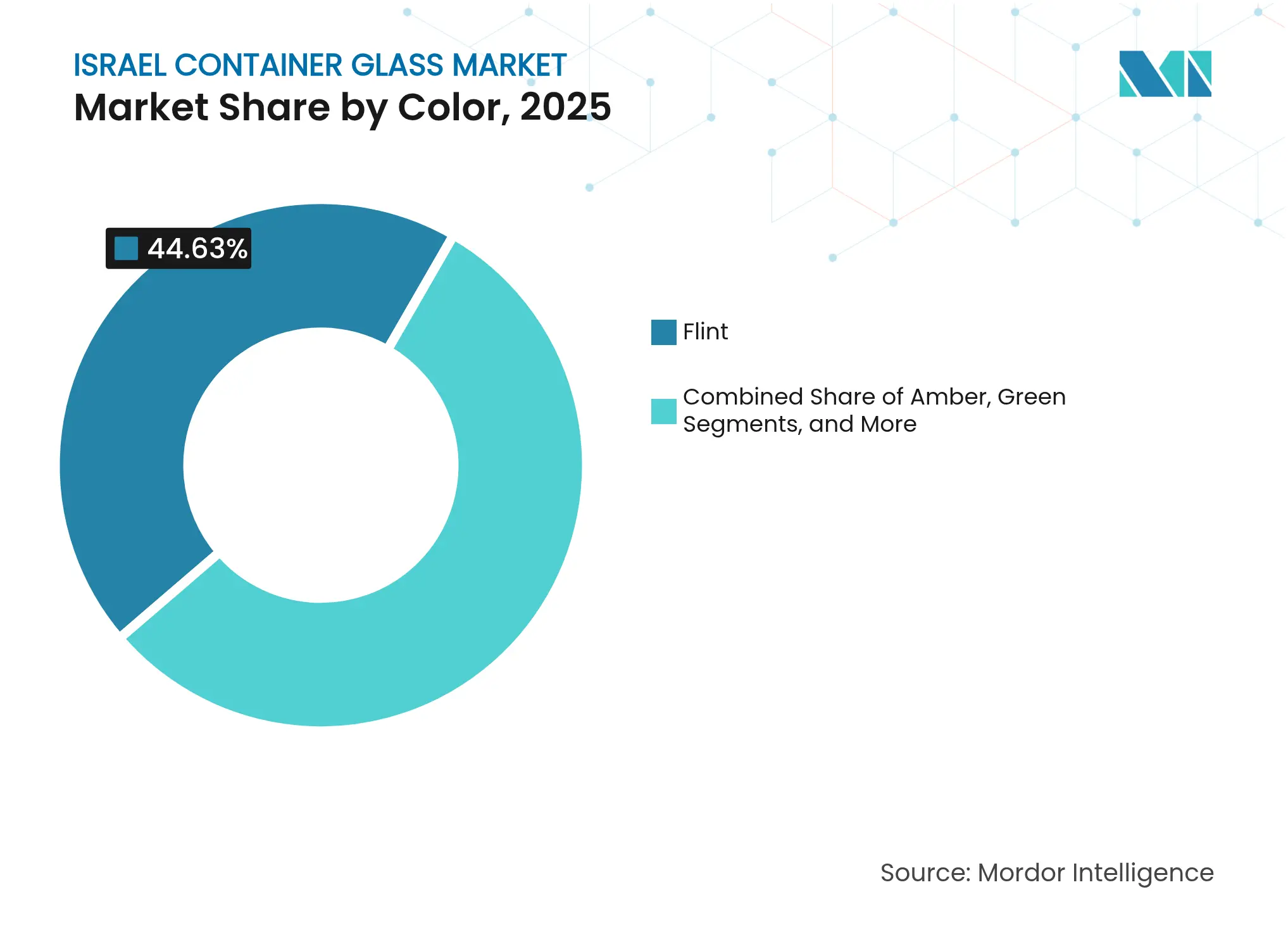

- Por color, se proyecta que el mercado de vidrio para envases de Israel para vidrio ámbar crezca a una CAGR del 4,53% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Israel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de envases ecológicos | +0.8% | Áreas metropolitanas de Tel Aviv y Haifa | Mediano plazo (2-4 años) |

| Auge de la cerveza doméstica y los licores RTD | +0.6% | Centros urbanos nacionales | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para objetivos de reciclaje | +0.5% | A nivel nacional | Largo plazo (≥ 4 años) |

| Envases para formas de dosificación de cannabis medicinal | +0.4% | Zonas de cultivo autorizadas | Mediano plazo (2-4 años) |

| Botellas premium para licores artesanales | +0.3% | Jerusalén, Tel Aviv, Galilea | Mediano plazo (2-4 años) |

| Asociaciones entre minoristas y recicladores para el suministro de calcín | +0.2% | 140 municipios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de soluciones de envases ecológicos

Los objetivos obligatorios de reciclaje del 60% establecidos en la Ley de Gestión de Envases elevan al vidrio como un material favorable para el cumplimiento normativo, fortaleciendo las preferencias de adquisición entre los principales envasadores de alimentos y bebidas. La logística de depósito y devolución gestionada por T.M.I.R agiliza los flujos de retorno, que suministran hasta un 30% de contenido de calcín a los hornos, reduciendo así la energía de fusión y la intensidad de CO₂.[2]T.M.I.R, "Informe Anual de Reciclaje 2024," tmir.org.il Las cadenas de supermercados en Tel Aviv y Haifa han comenzado a implementar tarjetas de puntuación de proveedores para la circularidad, favoreciendo botellas retornables o con alto contenido reciclado. Los propietarios de marcas citan el sentimiento positivo del consumidor como un factor clave para pasar de los plásticos de un solo uso a los envases múltiples de vidrio retornable. A medida que se intensifica la aplicación normativa, los equipos de adquisiciones priorizan a los proveedores que certifican el contenido reciclado y los ahorros de CO₂ en el ciclo de vida, reforzando así las perspectivas de volumen para el mercado de vidrio para envases israelí.

Rápido crecimiento de los segmentos de cerveza doméstica y licores RTD

Las microcervecerías urbanas duplicaron el número de lanzamientos de unidades entre 2023 y 2025, y los volúmenes de cócteles listos para beber aumentaron un 15% interanual a medida que los canales de consumo en el lugar se recuperaron tras la pandemia. El vidrio sigue siendo la opción predeterminada para el posicionamiento premium y la integridad del sabor, con Tempo Beverages destacando las botellas de cuello largo retornables en su informe de sostenibilidad. Las bodegas orientadas a la exportación requieren diferenciación estética y rendimiento de barrera al oxígeno que solo el vidrio puede proporcionar, impulsando tiradas de botellas especializadas en la planta de Yeruham de Phoenicia. Con el repunte del turismo que impulsa el tráfico en las salas de degustación, la demanda incremental se concentra en formatos de 330 mL y 750 mL, anclando el rendimiento base para el mercado de vidrio para envases israelí.

Incentivos gubernamentales para objetivos de reciclaje

El depósito de ILS 0,30 de Israel sobre envases de bebidas de 100 mL a 5 L sustenta una tasa de retorno del 77%, garantizando insumos de calcín predecibles que reducen las importaciones de materias primas y las tarifas de vertedero. Los municipios despliegan más de 15.000 puntos de entrega con máquinas de venta inversa, reduciendo los costos de recolección para los envasadores. ELA Recycling asegura acuerdos de compra con Phoenicia para garantizar la calidad de la materia prima, consolidando el envase de vidrio dentro de las referencias de bebidas de alta rotación. La estabilidad de estos circuitos respalda las decisiones de inversión a largo plazo en hornos, manteniendo la utilización de la capacidad en todo el mercado de vidrio para envases israelí.

Adopción de envases para formas de dosificación de cannabis medicinal

El canal de cannabis regulado de Israel dispensó 62 toneladas métricas de producto en 2024, con aceites y tinturas que requieren botellas ámbar de Tipo III USP que bloquean los rayos UV y el oxígeno. Los distribuidores farmacéuticos exigen cierres resistentes a niños y calibraciones de microdosis, que solo son factibles con viales de vidrio moldeados con precisión. A medida que aumentan las licencias de exportación, los formuladores buscan proveedores que puedan cumplir con la documentación EU-GMP, impulsando la demanda hacia vidrio farmacéutico de mayor margen dentro del mercado de vidrio para envases israelí.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por PET y aluminio en líneas de valor | -0.7% | Bebidas de mercado masivo | Corto plazo (≤ 2 años) |

| Volatilidad del precio de la energía para hornos de gas | -0.5% | Todas las plantas | Mediano plazo (2-4 años) |

| Volatilidad del costo energético de los hornos | -0.3% | Productores más pequeños | Mediano plazo (2-4 años) |

| Normativas de escasez de agua de enfriamiento | -0.2% | Zonas del Néguev y costeras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por PET y aluminio en segmentos de valor

El llenado de PET de alta velocidad a 32.000 botellas por hora y las latas ligeras ofrecen ventajas de costo que alejan las líneas de bajo margen de refrescos y lácteos del vidrio. Los minoristas impulsan la densidad en los lineales y el ahorro en el transporte, lo que lleva a las marcas de valor a cambiar a plásticos de un solo uso. Los proveedores de vidrio contrarrestan enfatizando los atributos premium y los procesos neutros en carbono, pero las brechas de precio sostenidas limitan la recuperación en las categorías comoditizadas del mercado de vidrio para envases de Israel.

Volatilidad del precio de la energía para hornos de gas

Las tarifas spot del gas natural subieron un 18% en 2024, aumentando los costos de fusión por lotes que representan el 70% de la energía utilizada en la producción de vidrio. La cogeneración interna de Phoenicia reduce la exposición, pero los convertidores especializados más pequeños enfrentan compresión de márgenes. El capital necesario para hornos eléctricos o híbridos es elevado, y las tarifas de la red eléctrica de Israel siguen estando por encima del promedio de la OCDE, lo que ralentiza las transiciones tecnológicas que podrían estabilizar los gastos operativos dentro del mercado de vidrio para envases de Israel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Mantienen la Escala mientras los Cosméticos se Aceleran

Las bebidas representaron el 67,68% de los envíos de 2025, equivalente a 137,99 kilotoneladas del tamaño del mercado de vidrio para envases de Israel. La cerveza, el vino y los cócteles RTD dependen del vidrio para la estabilidad del sabor y la narrativa de marca, anclando las cargas base de los hornos. Las bebidas no alcohólicas como los jugos mantienen volúmenes heredados, aunque el PET avanza en los canales masivos. La participación del mercado de vidrio para envases de Israel en cosméticos y cuidado personal, aunque inferior al 5%, está creciendo a una CAGR del 4,62% a medida que las marcas de cuidado de la piel premium migran hacia frascos reciclables con grabado decorativo. Los aceites de cannabis medicinal añaden requisitos de cumplimiento farmacéutico, atrayendo márgenes premium que compensan los menores volúmenes. Los minoristas presentan cada vez más estaciones de recarga para champús y lociones, pero los llenados iniciales aún se envían en vidrio para reforzar los atributos de calidad.

Los alimentos básicos del hogar, como mermeladas y condimentos, mantienen una demanda estable pero madura, manteniendo la mezcla de producción diversificada. La captura de valor de segunda generación surge en botellas de licores a medida con precio de venta al público superior a 25 USD, donde los grabados y los diseños de tiradas cortas generan una prima de precio del 20-30%. Los convertidores de envases se orientan hacia plazos de entrega más cortos, aprovechando la decoración digital para alinear las ediciones limitadas con las promociones estacionales. Los propietarios de marcas de bebidas también están probando grupos de botellas reutilizables gestionados por empresas emergentes de logística inversa en Tel Aviv, lo que podría aumentar las tasas de rotación del vidrio y la competitividad en costos del ciclo de vida dentro del mercado de vidrio para envases israelí.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Color: El Transparente Domina, el Ámbar Crece más Rápido

El vidrio transparente representó el 44,63% del tonelaje de 2025, principalmente en refrescos, referencias de extensión de línea de cerveza y condimentos gourmet. La visibilidad clara se alinea con la preferencia del consumidor por la naturalidad del producto, manteniendo el liderazgo en el tamaño del mercado de vidrio para envases de Israel para el vidrio transparente. La CAGR del 4,53% del ámbar refleja una mayor adopción en productos farmacéuticos, cervezas premium y extractos de cannabis que requieren protección UV; para 2031, se proyecta que se aproxime a una participación unitaria del 29,00%. Los equipos de marca utilizan tonos oscuros para significar herencia artesanal, impulsando aún más el crecimiento. El verde permanece arraigado en el vino, aunque las bodegas introducen botellas de 'eco-transparente' que utilizan mayor calcín posconsumo para reducir el peso en un 12%, desafiando el vínculo histórico entre las variedades y el tono de la botella. Las tiradas de azul cobalto y pasteles decorados en nichos apuntan a líneas de fragancias de alto margen y packs de regalo, manteniendo la complejidad de la mezcla de colores para el mercado de vidrio para envases de Israel.

La expansión del ámbar aumenta la complejidad de la programación de los hornos, ya que los cambios de color se vuelven más frecuentes. Phoenicia mitiga el tiempo de inactividad mediante la dosificación de colorante en la parte superior del horno, reduciendo los residuos de transición y recuperando los flujos de calcín por separado. La innovación se alinea con los objetivos de sostenibilidad de la marca, amplificando la fidelización de clientes en segmentos críticos de color en todo el mercado de vidrio para envases israelí.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La producción está concentrada en la planta de Yeruham de Phoenicia en el Néguev, que suministra aproximadamente el 90% de la demanda interna y alimenta los canales de exportación a través del puerto de Haifa. La producción centralizada se beneficia de economías de escala, pero implica trayectos de transporte de 180-250 km hasta los centros de población en Tel Aviv y Haifa, lo que representa el 14% de la estructura de costos de entrega. Los envasadores de bebidas costeros mitigan el riesgo logístico manteniendo mayores existencias de seguridad, mientras que las bodegas boutique en Galilea realizan pedidos de palés mixtos directamente, aprovechando las ventanas de entrega al día siguiente para mantener la flexibilidad del inventario en la puerta de la bodega dentro del mercado de vidrio para envases de Israel.

A nivel nacional, más de 140 municipios operan nodos de depósito y devolución que canalizan el calcín de vuelta a Yeruham. El circuito cerrado admite hasta un 55% de contenido reciclado en botellas de cerveza marrón estándar, lo que resulta en una reducción de hasta el 15% en el consumo de energía de los hornos en comparación con un lote virgen. Los clusters de demanda del norte se concentran en los corredores de biotecnología en Petah Tikva y Rehovot, donde los viales y ampollas de vidrio farmacéutico alimentan los procesos de ensayos clínicos. Estos centros médicos prefieren el almacenamiento regional para cumplir con los flujos de trabajo GMP justo a tiempo, lo que impulsa a los proveedores de logística de terceros a establecer depósitos de vidrio con control de temperatura y refuerza la densidad del mercado en el centro de Israel.

Los flujos de exportación alcanzaron el 18% de la producción en 2024, enviando principalmente a estados mediterráneos de la Unión Europea que valoran los ciclos rápidos de pedido a entrega de Israel y la documentación de cumplimiento kosher. Phoenicia aprovecha los horarios semanales de Ro-Ro de Haifa para atender a clientes de cerveza artesanal italianos en un tiempo de tránsito de seis días, ofreciendo una ventaja en plazos de entrega sobre los proveedores asiáticos. Por el contrario, Israel importó vidrio para envases por valor de 0,703 millones de USD desde Estados Unidos en 2024, principalmente para perfumería especializada, lo que indica un espacio en blanco para que los diseñadores nacionales cubran las referencias ultraprémium. Las normas de escasez de agua en el árido Néguev impulsan inversiones en torres de enfriamiento de circuito cerrado que reciclan el 95% del agua de proceso, amortiguando las operaciones frente a las restricciones de permisos provocadas por la sequía y subrayando la gestión ambiental regional en el mercado de vidrio para envases de Israel.

Panorama Competitivo

El mercado de vidrio para envases de Israel presenta una concentración moderada, con Phoenicia Glass Works como el principal fabricante nacional y un puñado de decoradores de nicho e importadores que cubren los vacíos especializados. La línea de 1 millón de botellas por día de Phoenicia le otorga economías de escala, aunque la intensidad de capital limita la entrada de nuevos competidores, manteniendo la rivalidad doméstica contenida. La diferenciación en sostenibilidad es fundamental; la asociación de Phoenicia en 2022 con Airovation convierte el CO₂ de los gases de combustión en materia prima de ceniza de soda, reduciendo las compras de materias primas aguas arriba en un 16%. Este modelo de carbono circular asegura ratios de lotes de calcín a largo plazo y atrae a los propietarios de marcas con objetivos climáticos basados en la ciencia.

Los proveedores internacionales compiten en segmentos reducidos. SCHOTT corteja a las empresas de biotecnología israelíes con tubería de borosilicato, probando hornos alimentados con hidrógeno para reducir a la mitad las emisiones de Alcance 1. El gigante egipcio Middle East Glass amplió su capacidad a 385.000 toneladas por año y tiene en la mira las exportaciones de botellas de cerveza con certificación kosher, introduciendo presión de precios regional. Los convertidores nacionales responden añadiendo equipos de impresión digital directa de DIP-Tech, lo que permite un plazo de entrega de 72 horas en pedidos de cambio de color de 5.000 unidades y abre cuentas de licores artesanales que buscan personalización.

La gestión del riesgo en la cadena de suministro impulsa la colaboración. Tempo Beverages firma un acuerdo de compra plurianual con Phoenicia, garantizando umbrales de contenido reciclado, mientras que Archem intermedia viales ámbar de grado GMP para extractores de cannabis medicinal. Las restricciones de financiamiento persisten para la renovación de hornos en medio de la volatilidad de los precios del gas, lo que lleva a solicitudes conjuntas de subvenciones gubernamentales de energía verde que podrían subsidiar fundidores eléctricos híbridos, influyendo así en los planes de capacidad dentro del mercado de vidrio para envases israelí.

Líderes de la Industria de Vidrio para Envases de Israel

Phoenicia Glass Works Ltd.

Feemio Group Co., Ltd.

Frontak Ltd.

Gil Plastic Products Ltd

Schott Israel Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Yarden Wine Imports reportó un crecimiento récord en 2024 con volúmenes de cajas y ventas brutas que aumentaron más del 40% cada uno, subrayando la demanda de botellas premium.

- Febrero de 2025: Capsule Minimal avanzó en cápsulas cosméticas concentradas y de uso mínimo para reducir los envases de un solo uso, presentando oportunidades futuras de recarga para frascos de vidrio.

- Enero de 2025: Phoenicia Flat Glass Industries mantuvo exportaciones ininterrumpidas de vidrio flotado a 30 países, confirmando la resiliencia operativa.

- Septiembre de 2024: Middle East Glass consolidó participaciones accionariales, convirtiéndose en el mayor productor de envases de vidrio de Oriente Medio con 385.000 toneladas por año.

Alcance del Informe del Mercado de Vidrio para Envases de Israel

Los envases de vidrio se refieren a botellas y frascos limpios fabricados con vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envase de vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido.

El mercado de vidrio para envases de Israel está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece pronósticos y tamaño del mercado en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio para envases israelí en 2026?

Alcanzó 210,56 kilotoneladas en 2026, respaldado por una sólida demanda de bebidas y altas tasas de reciclaje.

¿Cuál es la CAGR esperada para la demanda de vidrio para envases en Israel hasta 2031?

Se proyecta que los envíos crezcan a una CAGR del 3,27% hasta 247,32 kilotoneladas en 2031.

¿Qué segmento de usuario final está creciendo más rápido?

Los envases de cosméticos y cuidado personal se están expandiendo a una CAGR del 4,62% a medida que las marcas se premiumizan y buscan envases reciclables.

¿Por qué el vidrio ámbar está ganando popularidad?

El ámbar bloquea la exposición a los rayos UV, lo que lo hace preferido para productos farmacéuticos, aceites de cannabis y cervezas premium, impulsando una CAGR del 4,53%.

¿Qué papel desempeña el sistema de depósito y devolución en la seguridad del suministro?

El depósito de ILS 0,30 de Israel genera una tasa de retorno del 77%, garantizando la disponibilidad de calcín y reduciendo las necesidades de materias primas vírgenes, reforzando así la economía de los hornos.

¿Cómo están expuestos los fabricantes a la volatilidad del costo de la energía?

La fusión consume hasta el 70% de la energía del proceso, por lo que las fluctuaciones en los precios del gas natural comprimen los márgenes, impulsando el interés en hornos eléctricos híbridos o de hidrógeno.

Última actualización de la página el: