Tamaño y Participación del Mercado de Vidrio para Envases de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

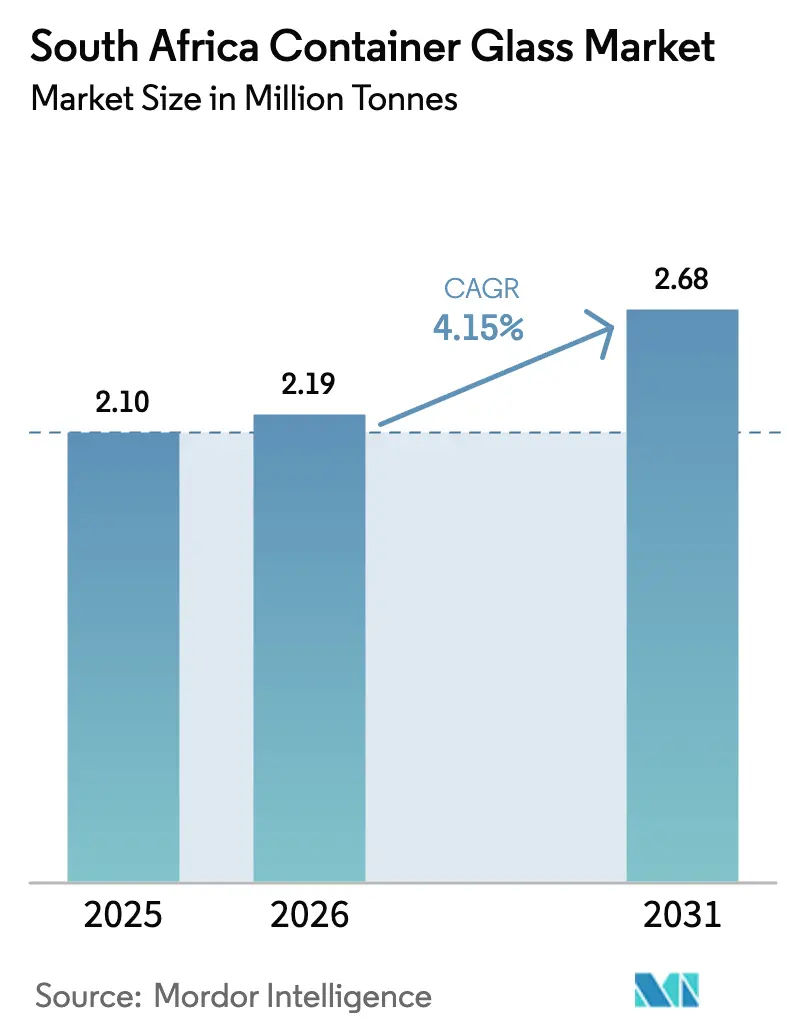

| Tamaño del mercado en el año base (2025) | 2.10 Millones de toneladas |

| Volumen del Mercado (2026) | 2.19 Millones de toneladas |

| Volumen del Mercado (2031) | 2.68 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Sudáfrica por Mordor Intelligence

El tamaño del Mercado de Vidrio para Envases de Sudáfrica en 2026 se estima en 2,19 millones de toneladas, creciendo desde el valor de 2025 de 2,10 millones de toneladas, con proyecciones para 2031 que muestran 2,68 millones de toneladas, creciendo a una CAGR del 4,15% durante 2026-2031. Esta trayectoria de crecimiento refleja la resiliencia del mercado a pesar de importantes desafíos estructurales, incluidas las interrupciones por cortes de energía y el aumento de los costos de insumos. La expansión del mercado está respaldada por la recuperación de la producción nacional de bebidas y la aceleración de los mandatos de sostenibilidad, en particular el objetivo gubernamental del 75% de reciclaje para 2030, que está impulsando la demanda de cullet e inversiones en economía circular. Los cambios estratégicos hacia la descarbonización están redefiniendo las prioridades operativas a medida que la Ley de Cambio Climático 2024 de Sudáfrica entró en vigor en marzo de 2025, estableciendo marcos de presupuesto de carbono para los emisores industriales. Las tasas del impuesto al carbono aumentaron un 19,49% a R190 por tonelada de CO₂e en 2024, con la implementación de la Fase Dos comenzando en 2026, que se espera elimine las asignaciones actuales y aumente sustancialmente las cargas fiscales efectivas. Estas presiones regulatorias están acelerando la adopción de hornos de fusión eléctricos y tecnologías híbridas que pueden reducir las emisiones de CO₂ entre un 43-60% en comparación con los métodos tradicionales.

Conclusiones Clave del Informe

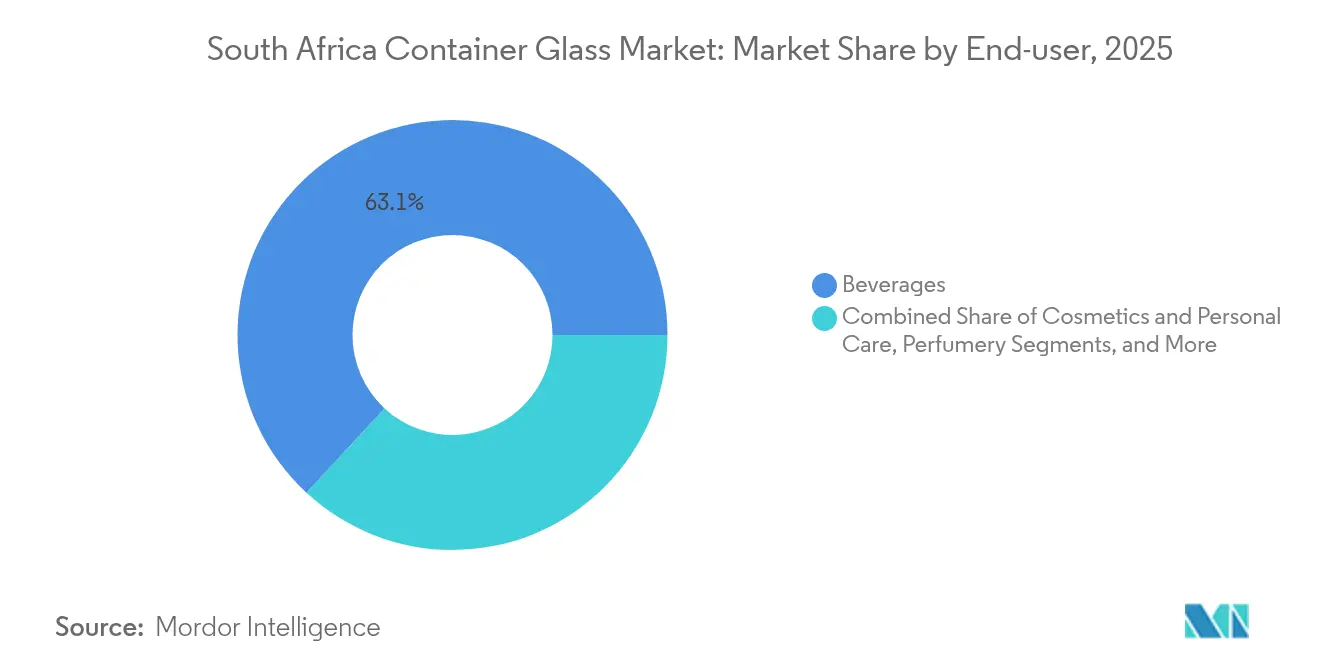

- Por usuario final, las bebidas capturaron el 63,12% de la participación del mercado de vidrio para envases de Sudáfrica en 2025.

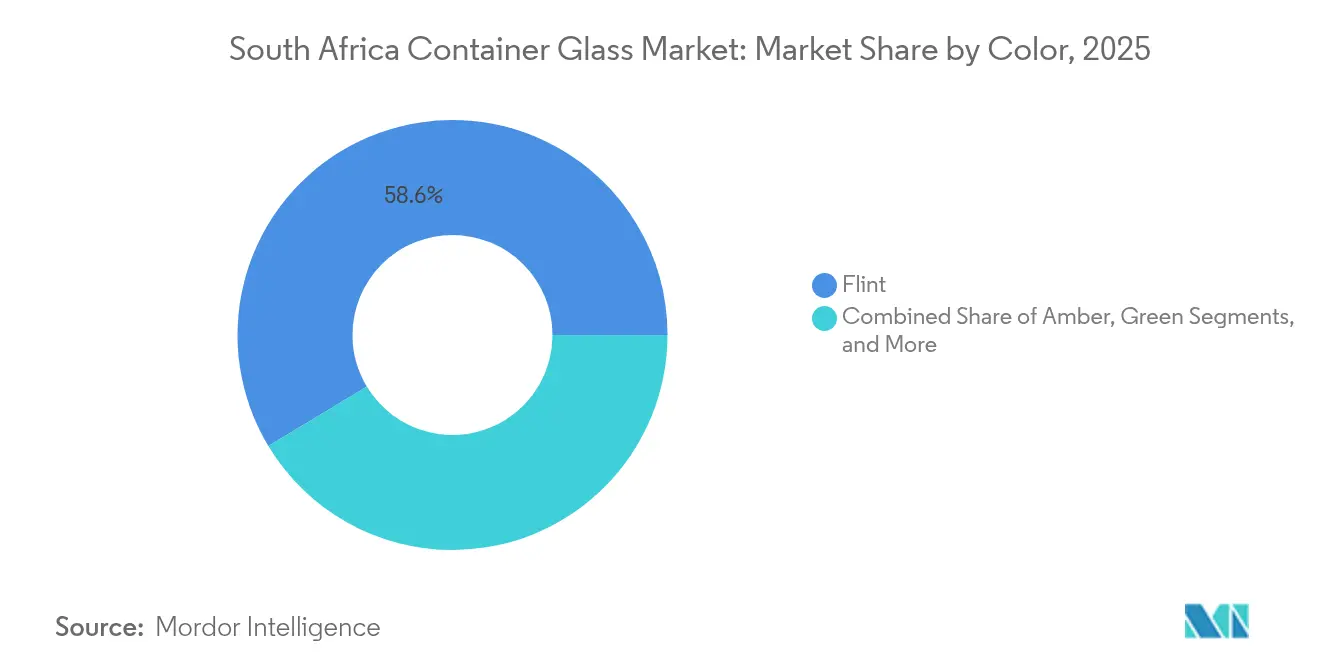

- Por color, se proyecta que el mercado de vidrio para envases de Sudáfrica para vidrio ámbar crezca a una CAGR del 5,58% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de la producción nacional de alimentos y bebidas | +1.2% | Nacional, concentrado en Gauteng y Cabo Occidental | Mediano plazo (2-4 años) |

| Impulso a la sostenibilidad y objetivo de reciclaje del 75% para 2030 | +0.8% | Nacional, con ganancias tempranas en Ciudad del Cabo, Johannesburgo, Durban | Largo plazo (≥ 4 años) |

| Premiumización de bebidas alcohólicas y cosméticos | +0.6% | Nacional, segmentos premium en centros urbanos | Mediano plazo (2-4 años) |

| Expansiones de hornos que reducen los costos unitarios (línea AGP Nigel) | +0.4% | Nacional, manufactura concentrada en Gauteng | Corto plazo (≤ 2 años) |

| Modelos de comercio electrónico de comestibles recargables en centros urbanos | +0.3% | Centros urbanos, enfoque en Gauteng y Cabo Occidental | Mediano plazo (2-4 años) |

| Incentivos fiscales para el uso de cullet > 40% (vigente desde 2026) | +0.5% | Nacional, principalmente regiones manufactureras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Producción Nacional de Alimentos y Bebidas

El sector manufacturero de alimentos y bebidas de Sudáfrica está experimentando un renovado impulso, con el índice de alimentos alcanzando máximos de cinco años y las proyecciones del mercado de bebidas indicando una CAGR del 5,2% hasta 2028. Esta recuperación se traduce directamente en demanda de vidrio para envases, ya que aproximadamente el 85% del embalaje de vidrio sirve a bebidas alcohólicas, siendo las aplicaciones alimentarias el segundo vector de crecimiento. El énfasis del sector en la reducción de residuos y la eficiencia energética está impulsando las preferencias de adquisición hacia formatos de embalaje reciclables, posicionando favorablemente al vidrio frente a las alternativas de un solo uso. El crecimiento de la producción nacional reduce la dependencia de las importaciones de bienes envasados, creando una demanda sostenida de fabricación local de envases de vidrio. La tendencia hacia la premiumización en pan, cereales, confitería y alimentos conservados está ampliando las aplicaciones del embalaje de vidrio más allá de los mercados de bebidas tradicionales.

Impulso a la Sostenibilidad y Objetivo de Reciclaje del 75% para 2030

El ambicioso objetivo gubernamental del 75% de reciclaje para 2030 está reestructurando fundamentalmente las cadenas de suministro de vidrio y creando nuevas fuentes de ingresos a través de la valorización del cullet. Las regulaciones de Responsabilidad Extendida del Productor implementadas en mayo de 2021 obligan a los productores de embalaje de vidrio a establecer esquemas de recolección y reciclaje, impulsando inversiones en instalaciones de recuperación de materiales y logística inversa. La asignación de capital plurianual de Ciudad del Cabo de R647 millones para infraestructura de gestión de residuos, incluida la Instalación de Recuperación de Materiales de Coastal Park, demuestra el compromiso municipal con el apoyo a los objetivos de economía circular. Cada tonelada de cullet reciclado reduce el consumo de energía en 322 kWh y las emisiones de CO₂ entre 185-300 kg, creando una economía convincente para los fabricantes que enfrentan tarifas eléctricas en aumento. El marco regulatorio posiciona a Sudáfrica por delante de los competidores regionales en el establecimiento de una infraestructura sistemática de recuperación de vidrio.

Premiumización de Bebidas Alcohólicas y Cosméticos

Los segmentos de bebidas alcohólicas premium están impulsando la demanda de embalaje de vidrio a través de la diversificación de formatos y mayores requisitos estéticos, con la participación del embalaje de vidrio para vino aumentando del 42,9% al 48,2% entre 2005-2009. Se proyecta que el mercado de cosméticos y cuidado personal crezca de 3.350 millones de USD en 2023 a 4.200 millones de USD para 2028, con tendencias de productos premium y naturales que favorecen el embalaje de vidrio por su percepción de calidad y credenciales de sostenibilidad. La expansión de microcervecerías y la producción de licores artesanales están creando demanda de formatos de vidrio especializados con grabados personalizados y especificaciones de color únicas. La producción de vino orientada a la exportación está impulsando los requisitos de estandarización del embalaje para los mercados internacionales, apoyando una demanda constante de envases de vidrio. La tendencia hacia productos premium de formato más pequeño está aumentando los volúmenes unitarios mientras mantiene la densidad de valor para los fabricantes de vidrio.

Expansiones de Hornos que Reducen los Costos Unitarios

El programa de inversión de ZAR 3.000 millones del Grupo Ardagh, incluido un tercer horno en la instalación de Nigel, se espera que cree más de 250 empleos directos mientras logra economías de escala que reducen los costos de producción por unidad. La expansión aborda las restricciones históricas de capacidad que limitaban la capacidad de respuesta del mercado y creaban cuellos de botella en el suministro durante los períodos de demanda máxima. Las tecnologías avanzadas de hornos que incorporan recuperación de calor residual y mayor eficiencia térmica están reduciendo la intensidad energética por tonelada de vidrio producido, algo crítico dado los aumentos de las tarifas eléctricas del 12,74% para clientes directos vigentes desde abril de 2025. La expansión de capacidad permite la diversificación de productos hacia formatos de vidrio especializados y reduce la dependencia de las importaciones para aplicaciones de nicho. La inversión demuestra confianza en el crecimiento de la demanda interna a largo plazo a pesar de los actuales vientos en contra económicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión de sustitución por PET y latas de aluminio | -1.1% | Nacional, concentración en el segmento de bebidas | Mediano plazo (2-4 años) |

| Cortes de energía y tarifas eléctricas volátiles | -0.9% | Nacional, principalmente regiones manufactureras | Corto plazo (≤ 2 años) |

| Gravámenes por escasez industrial de agua a partir de 2027 | -0.4% | Nacional, agudo en Gauteng y Cabo Occidental | Largo plazo (≥ 4 años) |

| Propuesta de impuesto especial basado en contenido de alcohol que favorece envases más ligeros | -0.3% | Nacional, segmentos de vino y licores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Sustitución por PET y Latas de Aluminio

Los formatos de embalaje alternativos están ganando participación de mercado a través del posicionamiento en sostenibilidad y ventajas logísticas, con tasas de reciclaje de latas de aluminio que alcanzan el 76% en Europa en comparación con el reciclaje de envases de vidrio del 32% a nivel mundial. La capacidad de producción nacional exclusiva de latas para bebidas de Nampak de 3.400 millones de unidades anuales proporciona alternativas competitivas en costos para aplicaciones de cerveza y refrescos, particularmente en segmentos sensibles al precio. El embalaje de PET capturó aproximadamente el 20,7% del embalaje de vino para 2009, con formatos de bolsa en caja aumentando del 22,2% al 26,9% durante 2005-2009, demostrando una migración sostenida de formatos. Las ventajas logísticas del embalaje de menor peso se vuelven más pronunciadas con el aumento de los costos de transporte y los desafíos de eficiencia portuaria. La aceptación del consumidor de formatos alternativos en categorías tradicionales de vidrio amenaza el crecimiento del volumen a largo plazo a pesar de la resiliencia del segmento premium.

Cortes de Energía y Tarifas Eléctricas Volátiles

La inestabilidad en el suministro de energía continúa perturbando las operaciones de fabricación de vidrio, con hornos que requieren operación continua a costos superiores a R8 millones por día para prevenir daños por solidificación. Los aumentos de tarifas eléctricas aprobados por NERSA del 12,74% para clientes directos y del 11,32% para compras municipales al por mayor, vigentes desde abril de 2025, elevan sustancialmente los costos de producción para la fabricación de vidrio de alta intensidad energética. Si bien el progreso de Eskom hacia el fin de los cortes de energía proporciona mejoras en la estabilidad operativa, los aumentos estructurales de tarifas siguen siendo presiones de costos permanentes. Los fabricantes de vidrio enfrentan difíciles decisiones de asignación de capital entre invertir en capacidad de generación de respaldo versus eficiencia de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Dominan a Pesar de la Diversificación de Formatos

El segmento de bebidas ostenta una participación de mercado del 63,12% en 2025, con cosméticos y cuidado personal emergiendo como el segmento de más rápido crecimiento con una CAGR del 5,11% hasta 2031. Dentro de las bebidas, las aplicaciones alcohólicas representan aproximadamente el 85% de la demanda de embalaje de vidrio, concentrada en categorías de vino, licores y cerveza premium que priorizan el vidrio por la percepción de calidad y el atractivo en el punto de venta. Las bebidas no alcohólicas, incluidos jugos y refrescos carbonatados, mantienen una demanda estable, aunque enfrentan presión competitiva del PET y las alternativas de aluminio en segmentos de mercado masivo. Las aplicaciones alimentarias que abarcan mermeladas, condimentos, aceites y conservas proporcionan una demanda estable con riesgo limitado de sustitución de formatos debido a los requisitos de compatibilidad del producto.

Los segmentos farmacéutico y de perfumería, aunque más pequeños en volumen, tienen precios premium y demuestran resiliencia a los ciclos económicos debido a las clasificaciones de productos esenciales. La tasa de crecimiento del 5,11% del segmento de cosméticos refleja las tendencias de premiumización y la expansión del consumo de la clase media, con el embalaje de vidrio preferido para aplicaciones premium de cuidado de la piel y fragancias. Los requisitos de cumplimiento normativo bajo el marco de Responsabilidad Extendida del Productor del Departamento de Silvicultura, Pesca y Medio Ambiente están impulsando a las empresas usuarias finales hacia proveedores de embalaje con capacidades de reciclaje establecidas y credenciales de sostenibilidad.

Por Color: El Liderazgo del Vidrio Transparente Desafiado por el Crecimiento del Ámbar

El vidrio transparente mantiene una participación de mercado del 58,63% en 2025, impulsado por su versatilidad en aplicaciones de bebidas y cosméticos, donde la visibilidad del producto mejora el atractivo para el consumidor. El vidrio ámbar se expande más rápidamente con una CAGR del 5,58% hasta 2031, beneficiándose de las aplicaciones farmacéuticas que requieren protección UV y el posicionamiento de bebidas alcohólicas premium que asocia el color ámbar con la calidad y la tradición. El vidrio verde sirve principalmente a aplicaciones de vino con perspectivas de crecimiento estables pero limitadas vinculadas al posicionamiento varietal específico y los requisitos del mercado de exportación. Otras variantes de color, incluido el cobalto y los colores personalizados, representan oportunidades de nicho en cosméticos premium y aplicaciones de bebidas especiales.

La segmentación por color refleja tendencias más amplias de premiumización, con colores ámbar y especiales que generan márgenes más altos a pesar de menores volúmenes en comparación con la producción estándar de vidrio transparente. Las consideraciones de eficiencia de fabricación favorecen tiradas de producción más largas de colores estándar, creando tensión entre la optimización de márgenes y los requisitos de servicio al cliente para aplicaciones especiales. Los costos de cambio de horno y los riesgos de contaminación de color limitan la flexibilidad de producción, requiriendo una planificación estratégica para equilibrar la combinación de colores con los patrones de demanda y los objetivos de rentabilidad.

Análisis Geográfico

El Mercado de Vidrio para Envases de Sudáfrica opera dentro de una huella geográfica concentrada, con instalaciones de fabricación agrupadas en la provincia de Gauteng para aprovechar la proximidad a los principales productores de bebidas y redes de distribución. Las instalaciones del Grupo Ardagh en Bellville, Clayville, Nigel, Stellenbosch y Wadeville representan la infraestructura de producción central, complementada por las operaciones de Isanti Glass y actores regionales más pequeños. La región de Cabo Occidental sirve como centro de fabricación secundario, particularmente para aplicaciones de la industria vitivinícola donde la proximidad a los viñedos reduce los costos logísticos y permite un servicio receptivo a los ciclos de producción estacionales.

Las restricciones de infraestructura portuaria impactan significativamente la distribución geográfica de los flujos comerciales de vidrio para envases, con Durban manejando aproximadamente el 60% del tráfico de contenedores de Sudáfrica a pesar de estar entre los peores puertos del mundo en eficiencia operativa. Ciudad del Cabo y Port Elizabeth proporcionan canales de exportación alternativos, aunque las limitaciones de capacidad y las restricciones de equipos limitan el rendimiento a aproximadamente el 65% de la capacidad teórica. La concentración de la fabricación en ubicaciones del interior crea dependencia de un transporte ferroviario y vial eficiente hacia los puertos costeros, con los desafíos operativos de Transnet añadiendo costos logísticos e incertidumbre en la entrega.

Los patrones de demanda regional reflejan la concentración económica en las provincias de Gauteng y Cabo Occidental, que juntas representan la mayoría del consumo de bebidas y la demanda de productos premium. Las regiones del Cabo Oriental y KwaZulu-Natal representan oportunidades de crecimiento vinculadas al procesamiento agrícola y el consumo emergente de la clase media, aunque las limitaciones de infraestructura restringen el desarrollo del mercado. Las oportunidades de exportación transfronteriza a los países vecinos de la SADC siguen siendo subdesarrolladas debido a los costos logísticos y la presión competitiva de los proveedores globales que atienden esos mercados directamente.

Panorama Competitivo

El Mercado de Vidrio para Envases de Sudáfrica exhibe una concentración extrema con el Grupo Ardagh controlando aproximadamente el 80% de la participación de mercado tras su adquisición de Consol Glass por 1.000 millones de USD en 2022, creando barreras sustanciales de entrada a través de economías de escala y requisitos de capital que superan los R800 millones por horno. Isanti Glass opera como el principal competidor a través de su empresa conjunta con SAB tras adquirir el 60% de las operaciones de Nampak Glass, enfocándose en aplicaciones de cerveza y bebidas donde las relaciones con los clientes y la capacidad de respuesta del servicio proporcionan diferenciación competitiva.

La estructura oligopólica refleja la naturaleza intensiva en capital de la fabricación de vidrio y la imposibilidad de apagar económicamente los hornos durante las fluctuaciones de la demanda. El posicionamiento estratégico enfatiza la integración vertical y la fidelización de clientes a través del desarrollo de productos especializados, con las 56 innovaciones de productos lanzadas por Consol en 2017 demostrando el imperativo de innovación en un mercado concentrado. La adopción de tecnología se centra en la automatización de procesos y las mejoras de eficiencia energética, con la colaboración de Schneider Electric y Saint-Gobain en sistemas de automatización definidos por software indicando la dirección de la digitalización de la industria.

Existen oportunidades de espacios en blanco en aplicaciones especiales, incluidos viales farmacéuticos, embalaje de cosméticos premium y producción orientada a la exportación que aprovecha las ventajas de costos de Sudáfrica. El cumplimiento normativo bajo la Ley de Cambio Climático 2024 y los marcos de Responsabilidad Extendida del Productor crea ventajas competitivas para los actores establecidos con inversiones en infraestructura de sostenibilidad.

Líderes de la Industria de Vidrio para Envases de Sudáfrica

Ardagh Glass Packaging Holdings Africa (Pty) Ltd

O-I Glass, Inc.

Schott AG

SGD S.A.

Saverglass SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Unitrans ganó los Premios de Excelencia en Cadena de Suministro de África por su asociación con Isanti Glass, reconociendo la transformación de la cadena de suministro que posicionó al fabricante de vidrio para un crecimiento escalable y mejoras en la eficiencia operativa.

- Julio de 2025: Se informaron mejoras en el rendimiento de las terminales de contenedores de Transnet, apoyando las capacidades de distribución de los fabricantes de vidrio para envases y las oportunidades de exportación a pesar de los continuos desafíos de eficiencia portuaria.

- Marzo de 2025: La Ley de Cambio Climático 2024 de Sudáfrica entró en vigor, estableciendo un marco legislativo para presupuestos de carbono y objetivos de reducción de emisiones industriales que impactarán materialmente las operaciones de fabricación de vidrio de alta intensidad energética e impulsarán inversiones en tecnologías de descarbonización.

- Febrero de 2025: El Organismo de la Industria Vitivinícola de Sudáfrica se opuso a los cambios propuestos por el Tesoro Nacional en el impuesto especial sobre el alcohol que apuntan a una incidencia del 16% en el precio minorista frente al 11% actual, con una tributación progresiva basada en el contenido de alcohol que potencialmente favorece alternativas de embalaje más ligeras frente a las botellas de vidrio tradicionales.

Alcance del Informe del Mercado de Vidrio para Envases de Sudáfrica

El vidrio para envases está diseñado para la fabricación de recipientes de vidrio, incluidas botellas, frascos, vajilla y cuencos. Sus atributos clave incluyen inercia química, esterilidad e impermeabilidad, lo que lo hace especialmente buscado en los sectores de bebidas, alimentos, farmacéuticos y cosméticos. La investigación también examina los factores subyacentes de crecimiento y los principales proveedores de la industria, todos los cuales ayudan a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de vidrio para envases de Sudáfrica está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, marmaladas, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería, por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones y tamaño del mercado en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Marmaladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Marmaladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para la demanda de vidrio para envases de Sudáfrica para 2031?

Se espera que la demanda total alcance 2,68 millones de toneladas para 2031, expandiéndose a una CAGR del 4,15%.

¿Qué tan dominante es el Grupo Ardagh tras adquirir Consol Glass?

La operación elevó al Grupo Ardagh a aproximadamente el 80% de participación, convirtiéndolo en el líder titular indiscutible.

¿Qué aplicación de uso final se está expandiendo más rápidamente?

El embalaje de cosméticos y cuidado personal está en camino de alcanzar una CAGR del 5,11% hasta 2031.

¿Por qué el vidrio ámbar crece más rápido que otros colores?

Las necesidades de protección UV farmacéutica y el posicionamiento de bebidas alcohólicas premium están impulsando el vidrio ámbar a una CAGR del 5,58%.

¿Cómo influirán las tasas más altas del impuesto al carbono en los productores?

Aumentando desde R190 por tonelada de CO₂e en 2024, el impuesto y la inminente eliminación de asignaciones de la Fase Dos están acelerando la inversión en hornos eléctricos e híbridos.

¿Qué riesgo operativo representan los cortes de energía?

El tiempo de inactividad forzado del horno puede causar daños por solidificación con un costo de aproximadamente R8 millones diarios, además de que las tarifas eléctricas aumentaron un 12,74% para los clientes directos en 2025.

Última actualización de la página el: