Tamaño y Cuota del Mercado de Vidrio para Envases en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Volumen del Mercado (2026) | 4.99 Miles de kilotones |

| Volumen del Mercado (2031) | 6.36 Miles de kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases en África por Mordor Intelligence

El tamaño del mercado de vidrio para envases en África alcanzó 4,99 miles de kilotoneladas en 2026 y se proyecta que ascienda a 6,36 miles de kilotoneladas en 2031, lo que se traduce en una CAGR del 4,97% durante el período de previsión. La demanda está aumentando a medida que los productores de bebidas migran hacia SKU premium, los reguladores endurecen las normas de responsabilidad extendida del productor y las empresas farmacéuticas añaden líneas de llenado y acabado que favorecen los envases infinitamente reciclables. Si bien el parque de hornos maduros de Sudáfrica sustenta la producción base, Egipto está añadiendo capacidad orientada a la exportación y África Occidental está poniendo en marcha hornos multicolor que atienden a los licores artesanales y la cerveza premium, reequilibrando gradualmente los volúmenes en toda la región. Los propietarios de marcas en cosméticos y cuidado personal también están migrando hacia el vidrio para mejorar el impacto en el punto de venta, aceptando la penalización de peso porque transmite sostenibilidad. Al mismo tiempo, la disponibilidad de calcín sigue siendo desigual, los precios de la energía continúan siendo volátiles y el PET ligero y el aluminio mantienen la presión sobre las estructuras de costos.

Conclusiones Clave del Informe

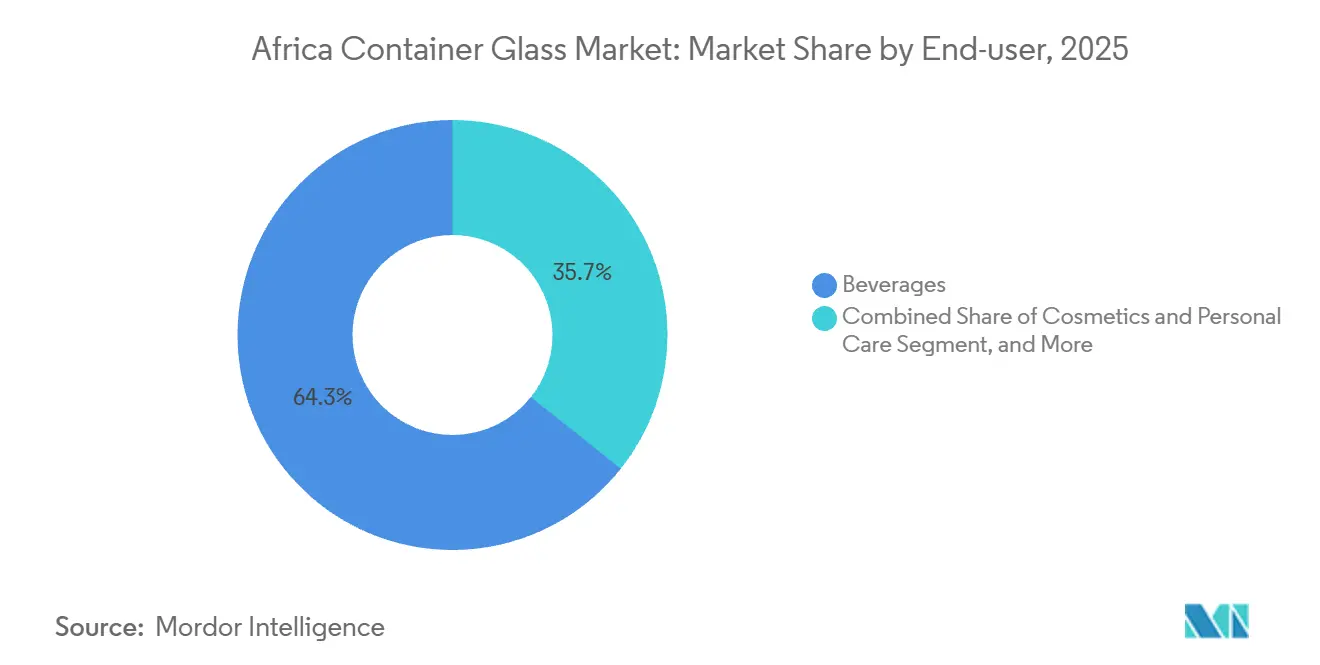

- Por usuario final, las bebidas representaron el 64,32% de la cuota del mercado de vidrio para envases en África en 2025, mientras que se prevé que cosméticos y cuidado personal se expanda a una CAGR del 5,43% hasta 2031.

- Por color, el vidrio transparente capturó el 58,59% de la cuota del tamaño del mercado de vidrio para envases en África en 2025, y se proyecta que el ámbar crezca a una CAGR del 5,76% hasta 2031.

- Por país, Sudáfrica mantuvo el 44,21% de la cuota de volumen del tamaño del mercado de vidrio para envases en África en 2025, y Marruecos avanza a una CAGR del 5,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vidrio para Envases en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda del Sector de Alimentos y Bebidas | +1.8% | Sudáfrica, Nigeria, Egipto, África en general | Mediano plazo (2-4 años) |

| Rápida Premiumización de las Bebidas Alcohólicas | +1.2% | Sudáfrica, Kenia, Marruecos, Nigeria urbana | Mediano plazo (2-4 años) |

| Regulaciones de Sostenibilidad que Favorecen el Envasado Reciclable | +1.0% | Sudáfrica, Kenia, Egipto, Marruecos | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad de Llenado y Acabado Farmacéutico | +0.7% | Egipto, Sudáfrica, Kenia | Largo plazo (≥ 4 años) |

| Aumento de las Inversiones en Hornos Multicolor | +0.5% | Nigeria, Ghana, Costa de Marfil | Corto plazo (≤ 2 años) |

| Marcas Artesanales con Habilitación Digital que Requieren Vidrio Personalizado | +0.3% | Sudáfrica, Kenia, Nigeria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda del Sector de Alimentos y Bebidas

Las aplicaciones de bebidas representaron el 64,32% del volumen de 2025, ya que los cerveceros, las empresas de refrescos y las bodegas adoptaron botellas grabadas en relieve más pesadas que generan primas de precio de dos dígitos sobre los envases retornables estándar. La estrategia de vidrio retornable de Coca-Cola está normalizando la logística inversa, lo que indirectamente incrementa el suministro de calcín en Nigeria.[1]Nile Breweries, "Envases Circulares," nilebreweries.com Los tarros de alimentos siguen siendo un nicho porque los costos de importación los mantienen un 40% por encima de las alternativas plásticas locales, por lo que el volumen se expande principalmente donde las marcas pueden justificar el precio más alto. El impulsor, por tanto, se centra en las bebidas premium en lugar de los alimentos de gran consumo, lo que refuerza la necesidad de una programación flexible de hornos que priorice la combinación de botellas sobre el tonelaje bruto.

Rápida Premiumización de las Bebidas Alcohólicas

Las destilerías artesanales y las microcervecerías de Sudáfrica, Kenia y Lagos están encargando moldes personalizados con acabados táctiles que las tiradas de lotes más pequeños hacen ahora económicamente viables. Saverglass envía botellas de lujo a la región, lo que demuestra que los consumidores africanos están dispuestos a pagar por un envasado distintivo cuando transmite autenticidad. Los hornos locales que invierten en cambios rápidos de moldes tienen la oportunidad de capturar el margen que actualmente sale del continente, y la tendencia debería intensificarse a medida que proliferen los canales de venta directa al consumidor.

Regulaciones de Sostenibilidad que Favorecen el Envasado Reciclable

Sudáfrica aplicó normas de responsabilidad extendida del productor en 2021; Kenia las siguió en 2024; y Egipto está elaborando medidas similares que vincularían a los productores a objetivos de recogida más elevados. Middle East Glass instaló tratamiento de calcín en Egipto, reduciendo los costos de materia prima virgen y asegurando contratos de suministro con cerveceros multinacionales. Los hornos que coinvierten en programas de recogida en acera refuerzan su licencia para operar, mientras que los rezagados corren el riesgo de ser excluidos por clientes que ahora exigen la certificación ISO 14001.

Expansión de la Capacidad de Llenado y Acabado Farmacéutico

Las iniciativas de la Unión Africana identifican veinticuatro medicamentos prioritarios que requieren vidrio Tipo I o Tipo III.[2]AUDA-NEPAD, "Hoja de Ruta Farmacéutica Africana," nepad.org Shandong Linuo adquirió una participación de control en la empresa Egyptian European Ampoules Company en 2024, apuntando a sinergias en viales de borosilicato. Las instituciones de financiamiento para el desarrollo, como la IFC, ya han respaldado hornos energéticamente eficientes para el envasado de vacunas, lo que señala una demanda a largo plazo de envases de ámbar que protegen las formulaciones sensibles a la luz.[3]Corporación Financiera Internacional, "La IFC Invierte en un Fabricante Líder de Vidrio," ifc.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Energía y Combustible en los Hornos Africanos | -0.9% | Nigeria, Sudáfrica, Egipto | Corto plazo (≤ 2 años) |

| Competencia del PET Ligero y el Aluminio | -0.7% | Nigeria, Kenia, Egipto, África en general | Mediano plazo (2-4 años) |

| Fragilidad Logística y Pérdidas por Rotura | -0.4% | Resto de África (excl. Sudáfrica, Egipto, Marruecos) | Mediano plazo (2-4 años) |

| Limitada Recogida de Calcín a Escala Regional | -0.3% | África Subsahariana (excl. Sudáfrica, Kenia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Energía y Combustible en los Hornos Africanos

La fusión del vidrio consume hasta 6 gigajulios por tonelada, y los operadores luchan con las fluctuaciones del precio del gas y las redes eléctricas poco fiables. Beta Glass reconstruyó un horno en 2025 pero sigue dependiendo de generadores diésel durante los cortes, lo que infla los costos. Consol Glass instaló sistemas solares y de baterías en Nigel, aunque la modernización añadió USD 24,3 millones al gasto posterior a la adquisición. La fusión eléctrica o con oxicombustible podría reducir las facturas de combustible, pero cada línea requiere desembolsos de capital de al menos USD 30 millones, y los retornos siguen siendo inciertos sin créditos de carbono.

Competencia del PET Ligero y el Aluminio

Un estudio de ciclo de vida muestra que el PET reduce el peso del envase en un 90% y el aluminio alcanza una tasa de reciclaje del 71%, superando al vidrio con un 51%. Las carteras de bebidas egipcias han migrado de manera constante hacia el PET y las latas, conservando el vidrio solo para los SKU insignia. Coca-Cola recicla ahora el 40% del PET en Kenia, lo que demuestra que los plásticos pueden cerrar el ciclo cuando la logística se vuelve eficiente. A menos que las botellas se aligeren y aumente el contenido reciclado, el vidrio corre el riesgo de perder cuota en los segmentos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Anclan el Volumen, los Cosméticos Impulsan el Margen

Las bebidas dominaron con el 64,32% del volumen de 2025, reflejando una fuerte demanda de los productores de cerveza, vino y licores. Las subcategorías alcohólicas aportaron un estimado del 72% del tonelaje de bebidas, mientras que los refrescos enfrentaron una sustitución más rápida por PET. Se proyecta que el tamaño del mercado de vidrio para envases en África para bebidas se expanda de manera constante a medida que los cerveceros premiumicen el envasado y maduren los circuitos de vidrio retornable. Los cosméticos y el cuidado personal, aunque más pequeños, crecen a una CAGR del 5,43% hasta 2031, aprovechando la sensación táctil y la reciclabilidad del vidrio para justificar un posicionamiento premium entre los consumidores urbanos.

La tendencia alcista en cosméticos se concentra en Sudáfrica y Kenia, donde las marcas de belleza independientes utilizan botellas con cuentagotas, tarros y frascos de perfume. Consol Glass atiende este nicho a través de puntos de venta minoristas que venden en cantidades unitarias a envasadores por contrato. Los productos farmacéuticos y la perfumería juntos representan aproximadamente el 8% del volumen, pero generan márgenes más altos debido a las estrictas tolerancias dimensionales y las composiciones de Tipo III o borosilicato. Como resultado, el mercado de vidrio para envases en África recompensa a los productores que equilibran las tiradas de alto volumen de bebidas con tiradas cortas ágiles para clientes especializados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Color: El Transparente Domina, el Ámbar Gana Terreno en Farmacia y Licores

El vidrio transparente representó el 58,59% de la producción de 2025 gracias a su versatilidad en bebidas, alimentos y cosméticos. La cuota del mercado de vidrio para envases en África para el transparente se beneficia de las economías de escala, aunque el vidrio ámbar avanza a una CAGR del 5,76%, impulsado por los viales farmacéuticos y los licores premium que requieren protección ultravioleta. El vidrio verde, favorecido durante mucho tiempo para el vino y la cerveza, representó el 22% del tonelaje de 2025, pero ahora enfrenta vientos en contra a medida que las bodegas prueban botellas transparentes más ligeras y las cervezas convencionales migran hacia las latas de aluminio.

Los colores especiales como el azul y el negro se mantienen por debajo del 4% de la producción, pero generan márgenes más altos. SOTUVER de Túnez, ahora con un 41% de propiedad de BA Glass, puede cambiar de color en un solo turno, captando pedidos premium de marcas de lujo. En consecuencia, la distribución del tamaño del mercado de vidrio para envases en África por color subraya una decisión estratégica: perseguir grandes tiradas de transparente o invertir en flexibilidad multicolor para asegurar el negocio artesanal y farmacéutico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Sudáfrica mantiene el liderazgo con una cuota del 44,21%, respaldada por la adquisición de Consol Glass por parte de Ardagh por USD 617 millones en 2022 y una modernización de hornos de ZAR 3.000 millones en Nigel que mejora la eficiencia técnica. Las regulaciones de sostenibilidad de 2021 mejoraron la disponibilidad de calcín, reduciendo los costos de materias primas hasta en un 20% y habilitando el reciclaje de circuito cerrado. El interés del capital privado surgió cuando Nampak vendió su división a Isanti Glass, y otro proceso de desinversión comenzó en 2025, lo que señala una reestructuración continua. Los productores de vino premium y licores artesanales demandan cada vez más botellas grabadas en relieve y tintas fluorescentes que los convertidores como Rotolabel suministran. A medida que los volúmenes básicos de cerveza se estabilizan, el crecimiento depende de la premiumización y las exportaciones.

Egipto ocupa el segundo lugar con el 26%, respaldado por la capacidad de 385.000 toneladas de Middle East Glass que se duplicó bajo la tutela de Gulf Capital. Las exportaciones de vidrio alcanzaron USD 442 millones en los primeros diez meses de 2025, lideradas por envíos a Turquía, Brasil y España. Las nuevas inversiones incluyen la instalación de USD 16,1 millones del Dr. Greiche y el complejo de USD 300 millones de China Glass Holding en la zona del Canal de Suez, ambos ampliando el ecosistema vidriero del país. El gobierno planea destinar EGP 252.800 millones en gastos de fabricación para 2025-2026, con dos tercios reservados para industrias no petroleras, como el vidrio para envases. En conjunto, estos factores posicionan a Egipto como un centro de exportación continental, especialmente para formatos farmacéuticos.

Marruecos muestra la trayectoria más rápida con una CAGR del 5,89%, aprovechando la participación del 41% de BA Glass en SOTUVER de Túnez, que aporta 630 toneladas por día y nueve líneas de producción bajo una sola red. Nigeria asegura el 15% del volumen regional a través de Beta Glass, aunque la crónica incertidumbre energética significa que el crecimiento depende de la premiumización más que de la expansión. Kenia, Ghana, Etiopía y Tanzania juntas representan el 11%, y el marco de responsabilidad extendida del productor de Kenia de 2024 está mejorando el suministro de calcín que podría impulsar modernizaciones de hornos, siempre que se mitiguen los obstáculos logísticos. En general, el mercado de vidrio para envases en África demuestra una estructura de centros en la que los productores establecidos abastecen a las economías más pequeñas hasta que la demanda local justifica hornos independientes.

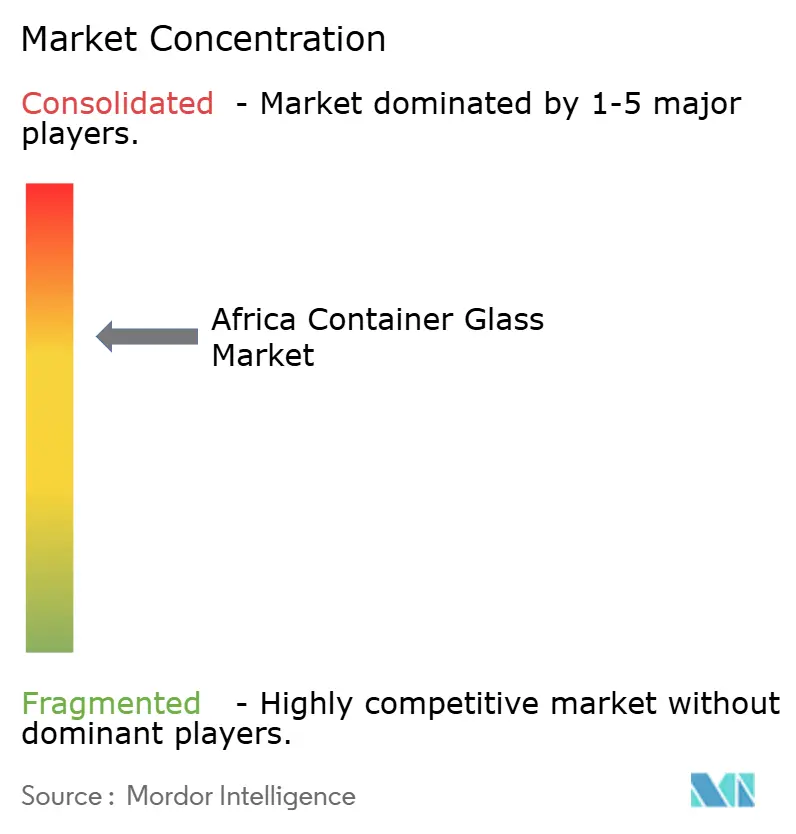

Panorama Competitivo

Las cinco principales empresas poseían aproximadamente el 60% de la capacidad instalada en 2025, un nivel que mantiene la rivalidad moderada. Ardagh consolidó su posición al absorber Consol Glass por USD 617 millones, e invirtió luego ZAR 3.000 millones en Nigel para añadir celdas de producción flexibles, manejo de calcín y energía solar. Middle East Glass, antes respaldada por Gulf Capital, duplicó su capacidad a 385.000 toneladas y ahora exporta a más de veinticinco países, ilustrando cómo el capital privado puede escalar a los campeones regionales. BA Glass entró en el norte de África a través de su participación de USD 171 millones en SOTUVER, integrando líneas de botellas de lujo que abastecen a los mercados europeos.

Persisten oportunidades en espacios no atendidos en tiradas cortas para marcas artesanales nativas digitales, viales de borosilicato Tipo I y botellas ligeras que reducen los costos de flete. La adquisición en 2024 de la empresa Egyptian European Ampoules Company por parte de Shandong Linuo señala el interés chino en el nicho farmacéutico. La adopción tecnológica sigue siendo desigual; solo un puñado de hornos están listos para la fusión eléctrica o con oxicombustible porque cada conversión cuesta al menos USD 30 millones. Los operadores que aseguren contratos de gas a largo plazo, automaticen los cambios de moldes y coinviertan en la recogida de calcín estarán mejor posicionados para defender su cuota a medida que evolucione el mercado de vidrio para envases en África.

Isanti Glass, anteriormente Nampak, destaca el enfoque de las marcas de bebidas en asegurar suministros y garantizar el tiempo de actividad de los hornos. Beta Glass refuerza su posición mediante la eliminación de cuellos de botella y diseños personalizados, pero enfrenta costos más altos debido a la dependencia del diésel durante los cortes de la red eléctrica. Los nuevos participantes como China Glass Holding, que apunta a los mercados de vidrio flotado y fotovoltaico, pueden reconvertir sus hornos del Canal de Suez para la producción de envases, añadiendo competencia. La sostenibilidad es clave, con Middle East Glass operando la única línea completa de tratamiento de calcín de Egipto y las plantas sudafricanas de Ardagh utilizando energía solar y almacenamiento en baterías. El liderazgo futuro dependerá de la resiliencia energética, el reciclaje y la adaptabilidad al cliente.

Líderes de la Industria de Vidrio para Envases en África

Ardagh Group S.A.

Beta Glass Plc

United Glass Containers Company (UGC)

Societe dExploitation de Verrerie Au Maroc (SEVAM)

Middle East Glass Manufacturing Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Beta Glass duplicó su dividendo a NGN 1.760 millones tras un fuerte aumento de beneficios, destacando la resiliencia a pesar de los altos costos de combustible.

- Julio de 2025: El Ministerio de Industria de Egipto inauguró la planta de vidrio arquitectónico de USD 25 millones del Grupo Al-Arabi, añadiendo 2 millones de m² de capacidad y 300 empleos.

- Abril de 2025: El Grupo Dr. Greiche comprometió EGP 500 millones para un nuevo complejo de vidrio en Egipto, ampliando tanto la producción de envases como la arquitectónica.

- Marzo de 2025: BA Glass adquirió una participación del 41% en SOTUVER de Túnez por USD 171 millones, consolidando 630 toneladas por día de capacidad.

Alcance del Informe del Mercado de Vidrio para Envases en África

Los envases de vidrio, como botellas y tarros, son recipientes huecos diseñados principalmente para contener y almacenar diversos artículos, en particular alimentos y bebidas. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envasado de vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido. A menudo se elige para productos en los que la pureza, la seguridad y la sostenibilidad medioambiental son preocupaciones primordiales.

El Informe de la Industria de Vidrio para Envases en África está Segmentado por Usuario Final (Bebidas [Alcohólicas: Cerveza, Vino, Licores, Otras Bebidas Alcohólicas; No Alcohólicas: Jugos, Bebidas Carbonatadas, Bebidas a Base de Lácteos, Otras Bebidas No Alcohólicas], Alimentos, Cosméticos y Cuidado Personal, Productos Farmacéuticos y Perfumería), Color (Transparente, Ámbar, Verde y Otros Colores) y País (Sudáfrica, Egipto, Nigeria, Marruecos, Túnez, Resto de África). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Miles de Kilotoneladas).

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas | ||

| Bebidas a Base de Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermeladas, Jaleas, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | ||

| Perfumería | ||

| Transparente |

| Ámbar |

| Verde |

| Otros Colores |

| Sudáfrica |

| Egipto |

| Nigeria |

| Marruecos |

| Túnez |

| Resto de África |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas | |||

| Bebidas a Base de Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermeladas, Jaleas, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Transparente | ||

| Ámbar | |||

| Verde | |||

| Otros Colores | |||

| Por País | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Marruecos | |||

| Túnez | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vidrio para envases en África?

Alcanzó 4,99 miles de kilotoneladas en 2026 y se prevé que llegue a 6,36 miles de kilotoneladas en 2031.

¿Qué segmento de usuario final crece más rápido dentro del mercado de vidrio para envases en África?

Los cosméticos y el cuidado personal se expanden a una CAGR del 5,43% hasta 2031, superando a las bebidas.

¿Por qué está aumentando la demanda de vidrio ámbar en África?

Los viales farmacéuticos y los licores premium necesitan protección ultravioleta, impulsando una CAGR del 5,76% para los envases de ámbar.

¿Qué país muestra la tasa de crecimiento más alta en la producción de vidrio para envases en África?

Marruecos lidera con una CAGR proyectada del 5,89% hasta 2031 a medida que BA Glass integra la capacidad de SOTUVER.

¿Qué tan concentrada es la competencia entre los productores africanos de vidrio para envases?

Los cinco mayores actores poseen aproximadamente el 60% de la capacidad instalada, otorgando al mercado una puntuación de concentración moderada de 6.

¿Qué restricción clave amenaza la rentabilidad de los hornos de vidrio africanos?

Los altos costos de energía y combustible, especialmente en Nigeria y Sudáfrica, siguen siendo la presión de costos más inmediata.

Última actualización de la página el: