Tamaño y Participación del Mercado de Centros de Datos de Austin

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

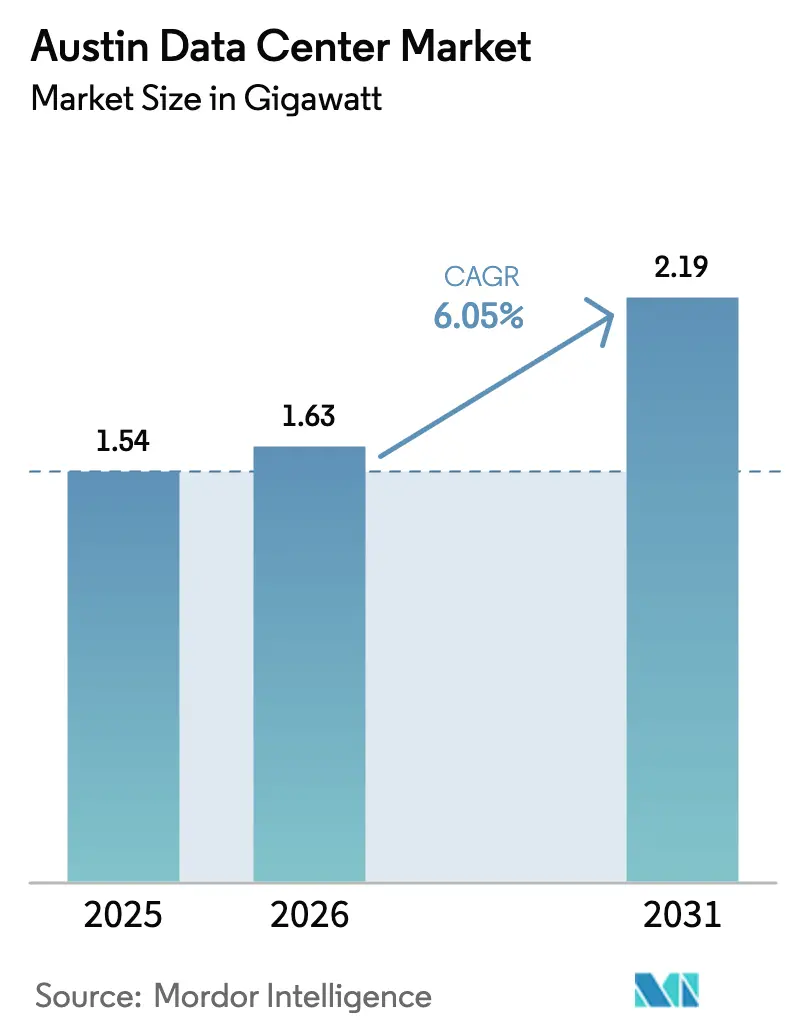

| Tamaño del mercado en el año base (2025) | 1.54 gigavatio |

| Volumen del Mercado (2026) | 1.63 gigavatio |

| Volumen del Mercado (2031) | 2.19 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Austin por Mordor Intelligence

El tamaño del mercado de centros de datos de Austin fue valorado en 1,54 gigavatios en 2025 y se estima que crecerá desde 1,63 gigavatios en 2026 hasta alcanzar 2,19 gigavatios en 2031, a una CAGR del 6,05% durante el período de pronóstico (2026-2031). La expansión de capacidad proyectada está respaldada por la migración sostenida de hiperescaladores desde Dallas–Fort Worth y Houston, la demanda de cómputo en el borde impulsada por semiconductores y un marco de incentivos favorable en Texas. La rápida adquisición de energía renovable a través de las favorables normas de ERCOT acelera aún más la selección de sitios, mientras que los flujos de capital de fondos de infraestructura globales señalan un interés duradero en los campus de alta densidad energética de Austin. Los crecientes requisitos para el entrenamiento de modelos de inteligencia artificial, las cargas de trabajo de borde automotriz y los despliegues de nube soberana refuerzan la posición de Austin como el centro secundario de más rápido crecimiento dentro del más amplio Triángulo de Texas. A principios de 2025, el mercado de centros de datos de Austin alberga 47 instalaciones operativas gestionadas por 21 proveedores, creando un ecosistema que combina alcance regional de baja latencia con acceso a recursos eólicos y solares del oeste de Texas.

Conclusiones Clave del Informe

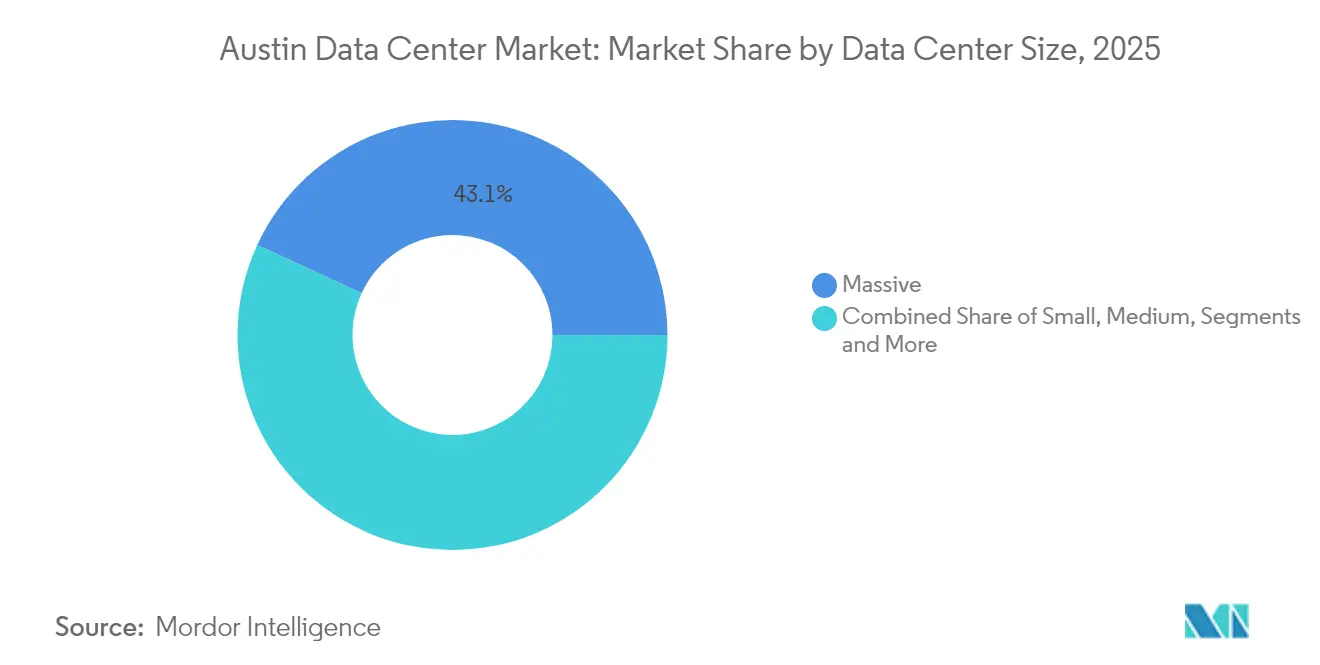

- Por tamaño de centro de datos, las instalaciones masivas representaron el 43,12% de la participación del mercado de centros de datos de Austin en 2025; se proyecta que los despliegues a escala mega crecerán a una CAGR del 9,05% hasta 2031.

- Por nivel, las configuraciones de Nivel 3 representaron el 53,85% de la participación en ingresos en 2025, mientras que el Nivel 4 es la categoría de más rápido crecimiento con una CAGR del 9,88% hasta 2031.

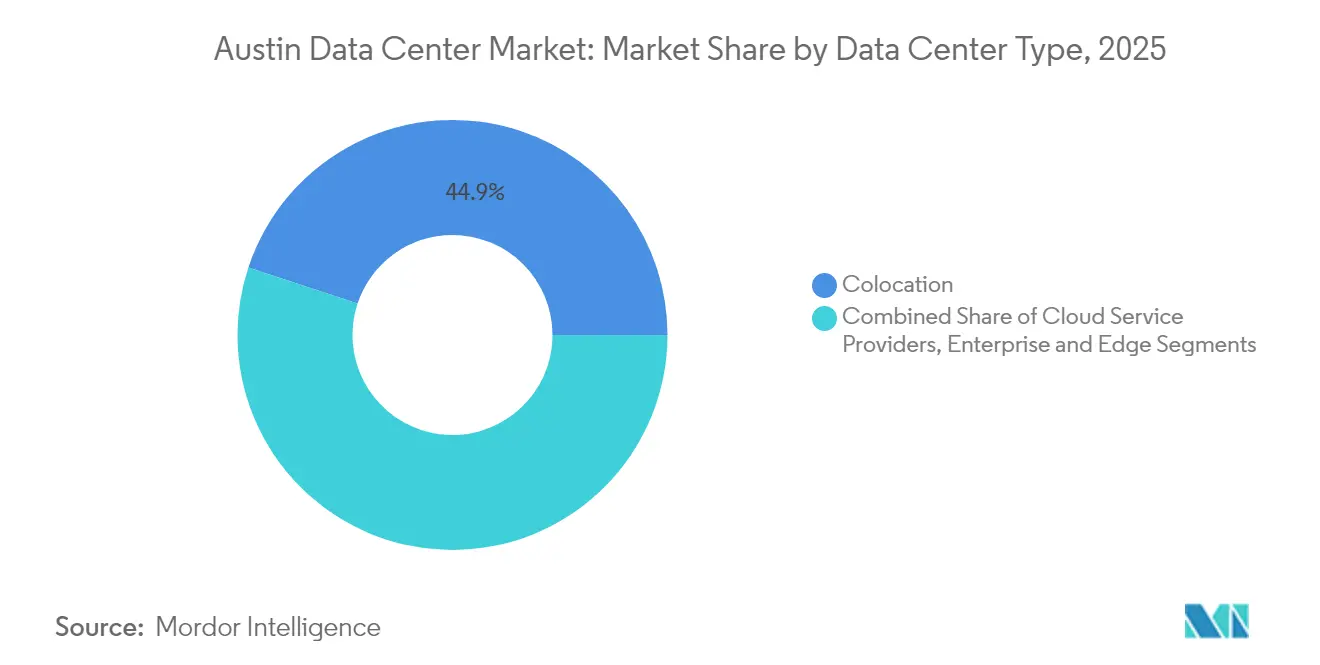

- Por tipo de centro de datos, la colocación controló el 44,92% del tamaño del mercado de centros de datos de Austin en 2025, mientras que los proveedores de servicios en la nube se están expandiendo a una CAGR del 12,05% hasta 2031.

- Por modelo de adquisición de energía, los acuerdos de compra de energía vinculados a renovables representaron el 37,65% de la carga contratada en 2025 y están en camino de superar el 56,15% de la capacidad contratada para 2031.

- Digital Realty, CyrusOne, Switch, Sabey Data Centers y Aligned Data Centers representaron colectivamente casi el 37,45% de la capacidad instalada en megavatios en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Austin

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración de hiperescaladores desde los corredores de Dallas y Houston | +1.8% | Área metropolitana de Austin, Round Rock, Georgetown | Mediano plazo (2-4 años) |

| Descarga empresarial en la nube desde la expansión de semiconductores de "Silicon Hills" | +1.5% | Corredor Austin-Taylor, Condado de Williamson | Largo plazo (≥ 4 años) |

| Exenciones de impuestos sobre ventas e inmuebles en Texas para instalaciones de misión crítica | +0.9% | Condados de Travis y Williamson | Corto plazo (≤ 2 años) |

| Acuerdos de compra de energía renovable económicos habilitados por las reformas de zonas de congestión de ERCOT | +0.7% | Zona Oeste de ERCOT hacia los centros de carga de Austin | Mediano plazo (2-4 años) |

| Creciente demanda de cómputo en el borde proveniente del clúster de pruebas de vehículos autónomos | +0.4% | Corredor SH-130, centro de Austin | Largo plazo (≥ 4 años) |

| Rápida densificación 5G que eleva las necesidades de colocación en el micro-borde | +0.3% | Corredores de alta densidad de Austin | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Migración de hiperescaladores desde los corredores de Dallas y Houston

Los precios de la tierra en el centro de Texas siguen siendo inferiores a los promedios del área de Dallas-Fort Worth, mientras que los datos de la cola de ERCOT muestran mayor capacidad de interconexión disponible cerca de Austin. Alphabet y Microsoft ya se comprometieron con programas de expansión en múltiples sitios que priorizan parcelas contiguas capaces de soportar construcciones en incrementos de 100 megavatios.[1]SiliconHills News, "El Mercado de Centros de Datos de Austin y San Antonio Registra un Crecimiento y una Demanda Récord," siliconhillsnews.com La ventaja de proximidad reduce la latencia hacia los clústeres empresariales más grandes del estado y permite a los operadores combinar energía eólica del oeste de Texas con energía solar generada más cerca de la carga. A medida que la congestión de la red empeora al norte de Waco, los desarrolladores están desplazando sus proyectos hacia el sur, lo que lleva a un aumento en los anuncios de campus alrededor de Hutto, Taylor y Georgetown. Las nuevas asociaciones de aterrizaje de cables submarinos a través de la Costa del Golfo acortan aún más la latencia de ida y vuelta hacia América Latina, aumentando el atractivo de Austin para los hiperescaladores que buscan recuperación ante desastres en múltiples regiones.

Descarga empresarial en la nube desde la expansión de semiconductores de "Silicon Hills"

El compromiso continuo de Samsung de 45.000 millones de USD con el complejo de fabricación de Taylor ha introducido requisitos de análisis en el borde sin precedentes.[2]Asociación de Desarrollo Económico del Condado de Williamson, "Resumen de la Expansión de Samsung en Taylor," williamsoncountytxedp.com Los nodos de proceso de 2 nanómetros generan telemetría en terabytes por hora, exigiendo cómputo en tiempo real para el análisis de rendimiento. La inversión de AMD en investigación y desarrollo local de aceleradores de inteligencia artificial intensifica esa necesidad, mientras que la cadena de suministro de semiconductores más amplia —desde proveedores de fotorresistentes hasta proveedores de pruebas de backend— requiere ingesta de datos basada en proximidad. El mercado de centros de datos de Austin se está convirtiendo, por tanto, en una columna vertebral de infraestructura paralela para el ecosistema de chips de la región, proporcionando enlaces de baja latencia entre centros de diseño, fábricas y clústeres de inteligencia artificial en la nube. Durante el período de pronóstico, cada fase de fabricación adicional podría traducirse en 30-50 megavatios de demanda de cómputo incremental, reforzando un ciclo virtuoso entre el aumento de escala de fabricación y el crecimiento de los centros de datos.

Exenciones de impuestos sobre ventas e inmuebles en Texas para instalaciones de misión crítica

En virtud del Capítulo 312, los condados aprueban exenciones de hasta el 85% en impuestos sobre bienes inmuebles cuando los desarrolladores se comprometen con al menos 200 millones de USD y cumplen umbrales salariales que superan los promedios del condado.[3]Contaduría Pública de Texas, "Programa de Exención para Centros de Datos," comptroller.texas.gov El acuerdo del Condado de Williamson con Samsung para el sitio de Taylor y el paquete de incentivos del Condado de Bastrop para EdgeConneX ilustran la licitación competitiva que los condados ahora persiguen para atraer inversión en infraestructura digital. Las exenciones del impuesto sobre ventas en servidores y equipos de red mejoran aún más el valor presente neto del proyecto, reduciendo el costo total de propiedad efectivo en casi un 9% en un horizonte de 20 años. Estas estructuras fomentan los desarrollos por fases de múltiples edificios, con exenciones típicamente concentradas al inicio durante el período de construcción para acelerar el punto de equilibrio del flujo de caja.

Acuerdos de compra de energía renovable económicos a través de las reformas de zonas de congestión de ERCOT

Las subastas de derechos de ingresos por congestión de ERCOT en 2024 se liquidaron en mínimos de varios años en la Zona Oeste tras la entrada en servicio de mejoras en la transmisión, lo que permitió a los propietarios de energía solar y eólica comercial negociar paquetes por debajo de 30 USD por megavatio-hora con cláusulas de curtailment flexible ercot.com. Los operadores de centros de datos utilizan acuerdos de compra de energía virtuales combinados con coberturas nodales para fijar precios y cubrir el riesgo de congestión. La participación directa de Google en contratos de firmeza de Oeste a Austin ejemplifica el modelo, combinando producción solar con almacenamiento en baterías del lado de la red para ofrecer perfiles cercanos a la carga base. A medida que líneas adicionales de 345 kV alcanzan su preparación, los desarrolladores esperan un mayor ajuste de la base, convirtiendo a ERCOT en uno de los pocos mercados de los Estados Unidos donde las grandes cargas pueden alcanzar de manera realista una coincidencia horaria de energía renovable del 80–90% antes de 2030.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la red eléctrica y riesgo de curtailment | –1.2% | Zona Oeste de ERCOT, conexiones de transmisión locales | Corto plazo (≤ 2 años) |

| Reducción del nivel freático y moratorias de agua de enfriamiento | –0.8% | Cuenca hidrográfica de los Lagos Altos, Condado de Travis | Mediano plazo (2-4 años) |

| Escalada de valoraciones de terrenos en los Condados de Williamson y Travis | –0.5% | Desde el núcleo de Austin hasta Cedar Park | Largo plazo (≥ 4 años) |

| Escasez de mano de obra especializada en operaciones y mantenimiento de instalaciones críticas | –0.3% | Operaciones de Nivel 4 en toda el área metropolitana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la red eléctrica y riesgo de curtailment

Las previsiones de ERCOT indican que la carga máxima podría alcanzar 218 gigavatios para 2031, con los centros de datos representando casi el 40% de la demanda incremental. La congestión local en la capa de 138 kV alrededor de Pflugerville y Manor obliga a directivas ocasionales de reducción de carga cuando la producción eólica en la Zona Oeste colapsa. Algunos operadores ahora añaden turbinas de gas detrás del medidor dimensionadas en 30–50 megavatios para garantizar el suministro N+1, pero los reguladores siguen siendo cautelosos ante la compensación en términos de emisiones. En mayo de 2025, la Legislatura de Texas otorgó a la Comisión de Servicios Públicos autoridad ampliada para examinar las nuevas solicitudes de interconexión de grandes cargas, lo que podría alargar los ciclos de aprobación. Hasta que ERCOT finalice su reforma del diseño de mercado orientada a consolidar los márgenes de reserva, el riesgo de curtailment pesará sobre los calendarios de construcción a corto plazo, moderando la trayectoria de crecimiento del mercado de centros de datos de Austin.

Reducción del nivel freático y moratorias de agua de enfriamiento

El Lago Travis y el Lago Buchanan alcanzaron una capacidad combinada del 42% a principios de 2025, lo que desencadenó restricciones de sequía de Etapa 1 en toda la cuenca hidrográfica de los Lagos Altos. Las empresas de servicios municipales instituyeron recargos volumétricos para clientes no residenciales que superaran las líneas base de asignación. Los campus de centros de datos que consumen más de 5 millones de galones por día ahora evalúan métodos de optimización en seco, como el rechazo de calor basado en refrigerante y los intercambiadores de calor de puerta trasera. La fábrica de Samsung en Taylor ya contrata aguas residuales recuperadas de la Planta de Tratamiento de Aguas Residuales del Sur de Austin, proporcionando un modelo para asociaciones de reutilización circular. No obstante, los concejos municipales desde Round Rock hasta Cedar Park han señalado su disposición a pausar los nuevos permisos de alto consumo de agua si los niveles de los lagos caen por debajo del 35%, convirtiendo la gestión responsable del agua en un diferenciador estratégico para futuros proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: La Escala Mega Impulsa la Infraestructura de Inteligencia Artificial

Las instalaciones mega están en camino de capturar 8.650 millones de USD en despliegue de capital acumulado entre 2026 y 2031, representando el segmento de más rápido crecimiento del mercado de centros de datos de Austin. Los sitios masivos aún retuvieron una participación del 43,12% de los megavatios instalados en 2025, aunque sus diseños de estructura de una década de antigüedad tienen dificultades para albergar racks de inteligencia artificial que superan los 80 kilovatios. Los edificios de losa sobre terreno de 2 pisos de Aligned Data Centers con enfriamiento líquido DeltaFlow logran densidades de rack superiores a 140 kilovatios, una configuración favorecida para clústeres de inteligencia artificial generativa. Los campus mega típicamente abarcan 250–500 acres, proporcionando espacio para subestaciones de 400 kV en el sitio que garantizan escalabilidad de múltiples gigavatios. El crecimiento también se beneficia de los estudios de interconexión simplificados de ERCOT para desarrollos planificados de propietario único, reduciendo el tiempo de entrega en ocho meses en comparación con la expansión fragmentada. Como resultado, los despliegues a escala mega concentran la mayor participación en el pipeline de desarrollo, sustentando una CAGR esperada del 9,05% que supera al mercado general de centros de datos de Austin. Las instalaciones más pequeñas continúan atendiendo cargas de trabajo de borde y críticas en latencia, pero ahora adoptan módulos de enfriamiento líquido modulares para mantenerse competitivas frente a los campus mega de alta densidad.

A largo plazo, los campus mega deberían anclar al menos el 55% del tamaño del mercado de centros de datos de Austin una vez que el tramo actual de 1,1 gigavatios en construcción se energice completamente para 2028. Los operadores de campus aseguran acuerdos de compra de energía renovable a 15 años con descuentos por volumen, lo que permite un costo total de energía por kWh un 12% inferior a los promedios pagados por las instalaciones medianas. Esta diferencia de costos alienta a los inquilinos de inteligencia artificial a comprometerse con arrendamientos de terreno a 30 años, reduciendo el riesgo de rotación para los desarrolladores. Mientras tanto, los incentivos federales bajo la Ley CHIPS fortalecen el vínculo entre las expansiones de plantas de semiconductores y los complejos de cómputo co-ubicados. El ecosistema resultante posiciona a los campus mega como la infraestructura troncal para la proliferación de la inteligencia artificial en el centro-sur de los Estados Unidos.

Por Tipo de Nivel: La Expansión del Nivel 4 Refleja la Migración hacia Misión Crítica

El Nivel 3 mantuvo el 53,85% del tamaño del mercado de centros de datos de Austin en 2025, sostenido por una amplia base de despliegues de recuperación ante desastres empresariales. Sin embargo, el Nivel 4 registró una CAGR del 9,88%, principalmente debido a la afluencia de plataformas de negociación de servicios financieros, registros electrónicos de salud y nubes seguras del sector público. Las instalaciones de Nivel 4 en Austin ofrecen arquitectura tolerante a fallos con rutas de distribución completamente independientes, reduciendo el riesgo de interrupciones no planificadas a menos de 0,4 horas anuales. El campus de Sabey Data Centers en Round Rock ilustra el atractivo: el sitio garantiza un tiempo de actividad del 99,995%, emplea ocho capas de seguridad física y ya ha ganado un contrato de supercomputadora por 457 millones de USD. Este impulso indica que la adopción del Nivel 4 está transitando de nicho a corriente principal dentro del mercado de centros de datos de Austin.

A medida que las agencias estatales modernizan los sistemas heredados y adoptan arquitecturas de confianza cero, el lenguaje contractual especifica cada vez más garantías de tiempo de actividad de Nivel 4. Los proveedores de atención médica siguen caminos similares porque la expansión de la Ley de Portabilidad y Responsabilidad de Seguros Médicos ahora exige objetivos de disponibilidad más estrictos para los entornos de alojamiento de registros electrónicos de salud. Simultáneamente, las huellas de Nivel 1 y Nivel 2 se concentran en el borde metropolitano, atendiendo casos de uso de IoT y entrega de contenido donde la minimización de costos supera la redundancia. La divergencia canaliza las cargas de trabajo de alto valor hacia el Nivel 4, elevando así su participación en el mercado de centros de datos de Austin a un esperado 37,25% para 2031, frente al 21,40% en 2025.

Por Tipo de Centro de Datos: Los Proveedores de Servicios en la Nube Lideran la Construcción de Infraestructura de Inteligencia Artificial

Los proveedores de servicios en la nube registraron una CAGR del 12,05%, la más alta entre todas las categorías de operadores, ya que los hiperescaladores diseñan campus de inteligencia artificial de propósito específico capaces de asignar hasta 10 exaflops por edificio. La colocación, si bien retiene el 44,92% de la participación del tamaño del mercado de centros de datos de Austin en 2025, evoluciona para ofrecer suites preconfiguradas para enfriamiento por inmersión, atrayendo a proveedores de software como servicio de nivel medio que migran desde espacio mayorista en Dallas. El acuerdo de suministro de Intersect Power con Google muestra cómo los proveedores de servicios en la nube agrupan energía y terreno en una sola transacción, eludiendo por completo la capa de colocación. La colocación minorista sigue atrayendo a empresas regionales que buscan jaulas de 100 kilovatios, pero los contratos mayoristas se están alargando a 7–10 años, una señal clara de que los inquilinos buscan estabilidad para amortizar la infraestructura densa en unidades de procesamiento gráfico.

La autoconstrucción empresarial sigue siendo relevante para las empresas del Fortune 500 con sede en los submercados suburbanos de Austin, aunque los costos de construcción en aumento y la escasa disponibilidad de talento de misión crítica limitan los nuevos proyectos internos. Los despliegues modulares ganan terreno dentro de las instalaciones de fabricación, permitiendo que las líneas de semiconductores mantengan las cargas de trabajo sensibles de análisis de defectos en las instalaciones. Los nodos de borde proliferan para atender casos de uso de vehículos autónomos, 5G y transmisión de eventos en vivo, formando una red de micro-sitios de 1 megavatio conectados mediante fibra de alta densidad a centros principales de proveedores de servicios en la nube o de colocación. Agregando estas tendencias, se prevé que la propiedad de hiperescaladores supere el 52,45% del total de megavatios desplegados para 2031, remodelando el equilibrio competitivo del mercado de centros de datos de Austin.

Análisis Geográfico

El ecosistema más amplio de centros de datos de Texas es ahora el segundo solo después del norte de Virginia en capacidad en construcción, y el centro de Texas por sí solo representa 463,5 megavatios de desarrollo en 2025. La vacancia en Austin y los condados vecinos se sitúa en el 1,8%, con el 96% de los proyectos en cartera pre-arrendados antes de que llegue el primer acero. Este mercado ajustado empuja a los desarrolladores a explorar terrenos más al este hacia Bastrop y al sur hacia San Marcos, expandiendo la huella funcional del mercado de centros de datos de Austin. El Condado de Williamson sigue siendo el ancla gracias a la fábrica de Samsung y a un clúster de empresas emergentes centradas en inteligencia artificial surgidas de la Universidad de Texas. La proximidad a las arterias I-35 y SH-130 garantiza una logística eficiente para equipos pesados, una ventaja clave sobre los submercados más congestionados de Dallas.

La integración de Austin en el Triángulo de Texas ofrece a las empresas la opción de diseñar replicación activa-activa-activa entre Dallas, Austin y Houston, logrando una latencia intraestatal inferior a 5 milisegundos. La diversidad de propiedad de rutas de fibra ha mejorado tras la finalización en 2024 de tres nuevas rutas de larga distancia, reduciendo el riesgo de punto único de fallo. Los desarrolladores de energía renovable favorecen los corredores de transmisión de oeste a este que terminan cerca de los centros de carga de Austin, permitiendo a los campus contratar acuerdos de compra de energía a varias décadas vinculados a nuevas granjas eólicas y solares. El mercado energético desregulado del estado acorta aún más los ciclos de adquisición en comparación con los mercados regulados, acelerando el tiempo de comercialización para las adiciones de capacidad dentro del mercado de centros de datos de Austin.

Dentro de los límites de la ciudad, las superposiciones de zonificación a lo largo de Burnet Road y Metric Boulevard limitan las alturas de los edificios para preservar las líneas de visión residenciales, empujando a los grandes campus hacia municipios suburbanos que ofrecen permisos expeditos. La aprobación de 1.400 millones de USD de EdgeConneX en el Condado de Bastrop y el proyecto de 3.000 millones de USD de SB Energy en el Condado de Milam destacan la disposición de los gobiernos regionales a intercambiar exenciones fiscales por creación de empleo. Mientras tanto, el concepto de Data City Texas de 50.000 acres en Laredo subraya la ambición de Texas de albergar clústeres de múltiples gigavatios vinculados directamente a bolsas de carga ricas en energía renovable. En conjunto, estas dinámicas geográficas posicionan al mercado de centros de datos de Austin como un centro de comando operativo para la expansión de la infraestructura digital a nivel estatal.

Panorama Competitivo

La competencia en el mercado de centros de datos de Austin presenta una combinación de fondos de inversión inmobiliaria cotizados en bolsa, especialistas respaldados por capital privado y nuevas plataformas de desarrollo. Digital Realty opera un hotel de operadores de 86.000 pies cuadrados en East 7th Street que ancla la interconexión regional con más de 15 proveedores de red digitalrealty.com. Switch continúa escalando su campus certificado Nivel 4 Gold en Pflugerville, aprovechando la contención propietaria de pasillos calientes para soportar racks de 65 kilovatios sin enfriamiento líquido activo. Sabey Data Centers entró al mercado en 2024 con una instalación de 430.000 pies cuadrados y rápidamente aseguró al Centro de Computación Avanzada de Texas como inquilino ancla sabeydatacenters.com.

Aligned Data Centers, recién capitalizada con 12.000 millones de USD, está adoptando una plantilla lista para gigavatios, adelantando la infraestructura eléctrica para reducir los ciclos de despliegue a menos de ocho meses. La designación OCP Ready for Hyperscale de la empresa la posiciona para atraer inquilinos de clústeres de unidades de procesamiento gráfico que buscan metal desnudo de cómputo abierto a escala aligneddc.com. Los nuevos participantes en espacio en blanco como Tract y EdgeConneX apuntan a parcelas de 500 acres que pueden albergar múltiples salas de datos de varios pisos, señalando un giro hacia la planificación de estilo parque industrial. Los propietarios de redes de fibra como Zayo y Telia Carrier profundizan la fidelización del ecosistema añadiendo puntos de acceso diversos tanto en sitios suburbanos como en el centro de la ciudad, fortaleciendo el papel de Austin como puerta de enlace de interconexión para el centro de Texas.

La diferenciación tecnológica gira en torno a la eficiencia del enfriamiento, la integración de energía renovable y la resiliencia de energía en el sitio. Los operadores despliegan intercambiadores de calor de puerta trasera, tanques de inmersión o baños de fluido dieléctrico para abordar densidades de rack de inteligencia artificial que superan los 200 kilovatios. Las estrategias de integración de energía renovable van desde acuerdos de compra de energía directos a escala de servicios públicos hasta la co-ubicación de matrices solares en techos de almacenes. El modelo de asociación de Aligned agrupa turbinas de gas a potencia a partir de gas residual para la resiliencia, mientras que Digital Realty se centra en tarifas verdes de servicios públicos. El imperativo estratégico de combinar capacidad a gran escala con altos niveles de coincidencia de energía renovable favorece a los actores bien capitalizados capaces de financiar mejoras de transmisión y almacenamiento de larga duración, lo que sugiere una consolidación gradual en torno a un puñado de mega-plataformas durante la próxima década.

Líderes de la Industria de Centros de Datos de Austin

Digital Realty Trust Inc.

CyrusOne LLC

QTS Realty Trust Inc.

DataBank Ltd.

Aligned Data Centers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Crusoe, Blue Owl Capital y Primary Digital Infrastructure anunciaron la segunda fase de su empresa conjunta de 15.000 millones de USD que financia un campus de centros de datos de inteligencia artificial de 1,2 gigavatios en Abilene, Texas.

- Mayo de 2025: La Legislatura de Texas aprobó una autoridad de supervisión mejorada para la Comisión de Servicios Públicos para gestionar las interconexiones de grandes cargas.

- Mayo de 2025: La Legislatura de Texas aprobó una autoridad de supervisión mejorada para la Comisión de Servicios Públicos para gestionar las interconexiones de grandes cargas.

- Mayo de 2025: Energy Abundance presentó "Data City Texas", un centro de 50.000 acres y 5 gigavatios alimentado por energía renovable cerca de Laredo.

Alcance del Informe del Mercado de Centros de Datos de Austin

Un centro de datos es una sala, edificio o instalación física que alberga infraestructura de tecnología de la información utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, y para almacenar y gestionar los datos asociados con esas aplicaciones y servicios.

El Mercado de Centros de Datos de Austin está segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande, Masivo, Mega), por Tipo de Nivel (Nivel 1 y 2, Nivel 3, Nivel 4), por Absorción (Utilizado (Tipo de Colocación (Minorista, Mayorista, Hiperescala), Usuario Final (Nube y Tecnología de la Información, Telecomunicaciones, Medios y Entretenimiento, Gobierno, Banca, Servicios Financieros y Seguros, Manufactura, Comercio Electrónico)), No Utilizado).

Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (MW) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Masivo |

| Mega |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Proveedores de Servicios en la Nube (CSP) | |||

| Empresarial, Modular y Edge | |||

| Colocación | Utilizado | Tipo de Colocación | Minorista |

| Mayorista | |||

| Hiperescala | |||

| Usuario Final | Nube y Tecnología de la Información | ||

| Telecomunicaciones | |||

| Medios y Entretenimiento | |||

| Gobierno | |||

| Banca, Servicios Financieros y Seguros | |||

| Manufactura | |||

| Comercio Electrónico | |||

| Otros Usuarios Finales | |||

| Por Tamaño de Centro de Datos | Pequeño | |||

| Mediano | ||||

| Grande | ||||

| Masivo | ||||

| Mega | ||||

| Por Tipo de Nivel | Nivel 1 y 2 | |||

| Nivel 3 | ||||

| Nivel 4 | ||||

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube (CSP) | |||

| Empresarial, Modular y Edge | ||||

| Colocación | Utilizado | Tipo de Colocación | Minorista | |

| Mayorista | ||||

| Hiperescala | ||||

| Usuario Final | Nube y Tecnología de la Información | |||

| Telecomunicaciones | ||||

| Medios y Entretenimiento | ||||

| Gobierno | ||||

| Banca, Servicios Financieros y Seguros | ||||

| Manufactura | ||||

| Comercio Electrónico | ||||

| Otros Usuarios Finales | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad proyectada del mercado de centros de datos de Austin para 2031?

Se prevé que el mercado de centros de datos de Austin alcance 2,19 gigavatios para 2031, respaldado por una CAGR del 6,05% impulsada por la expansión de hiperescaladores y la demanda de borde en semiconductores.

¿Qué segmento de tamaño de instalación está creciendo más rápido?

Se espera que los campus a escala mega de más de 100 megavatios avancen a una CAGR del 9,05% hasta 2031, superando a otras categorías de tamaño a medida que las cargas de trabajo de inteligencia artificial demandan mayor densidad de energía.

¿Por qué los centros de datos de Nivel 4 están ganando terreno en Austin?

Los clientes de servicios financieros, atención médica y sector público requieren un tiempo de actividad del 99,995%, lo que impulsa a los operadores a construir sitios de Nivel 4 tolerantes a fallos que aborden estrictas necesidades de cumplimiento normativo y preocupaciones de resiliencia de la red.

¿Cómo impactan los incentivos fiscales de Texas en la economía de los centros de datos?

Las exenciones del Capítulo 312 y las exenciones del impuesto sobre ventas en equipos pueden reducir el costo total de propiedad en casi un 9% a lo largo de un ciclo de vida de 20 años, fomentando los desarrollos por fases en Austin.

¿Qué papel desempeñan los acuerdos de compra de energía renovable en el crecimiento de los centros de datos de Austin?

Las reformas de zonas de congestión de ERCOT permiten a los operadores asegurar acuerdos de compra de energía eólica y solar a largo plazo por debajo de las tarifas minoristas, lo que permite a los campus alcanzar una coincidencia horaria de energía renovable del 80–90% y cumplir los objetivos de sostenibilidad.

¿Qué tan significativa es la industria de semiconductores para la demanda local de centros de datos?

La fábrica de Samsung en Taylor por 45.000 millones de USD y la cadena de suministro más amplia de "Silicon Hills" generan terabytes de datos en tiempo real que deben procesarse en las proximidades, creando una demanda incremental sostenida de cómputo de alta densidad en el mercado de centros de datos de Austin.

Última actualización de la página el: