Tamaño y Participación del Mercado de Pruebas de Heces Gastrointestinales (GI)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

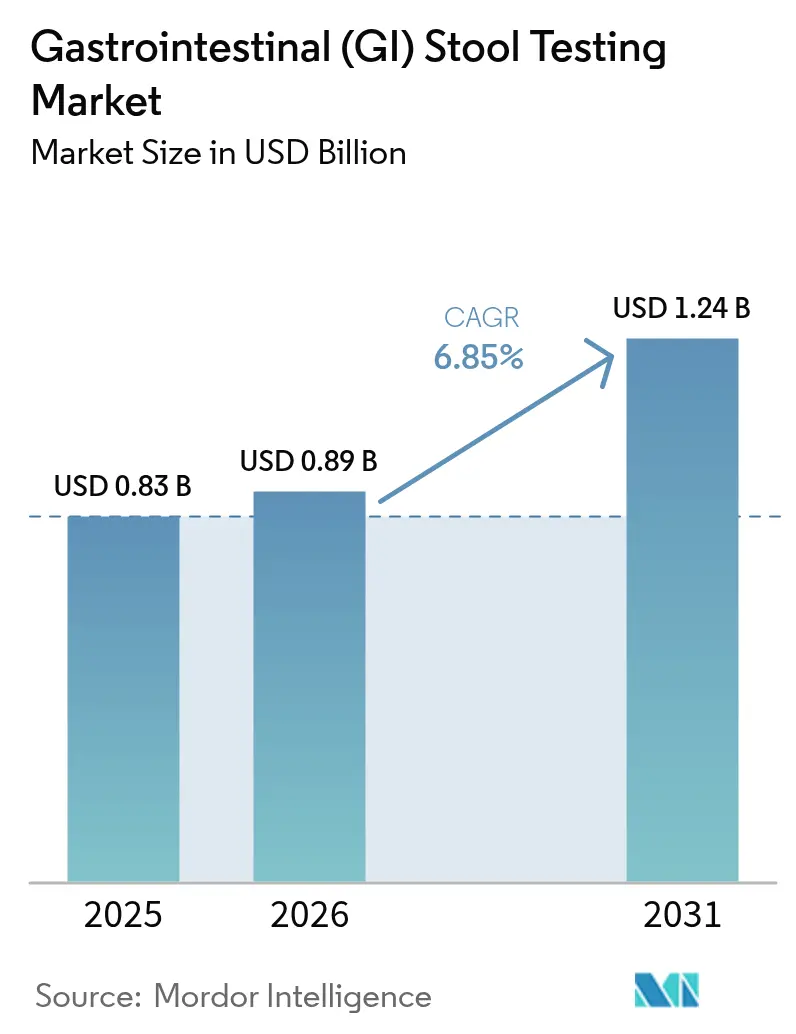

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Heces Gastrointestinales (GI) por Mordor Intelligence

El tamaño del mercado de pruebas de heces gastrointestinales (GI) en 2026 se estima en USD 0,89 mil millones, creciendo desde el valor de 2025 de USD 0,83 mil millones con proyecciones para 2031 que muestran USD 1,24 mil millones, creciendo a una CAGR del 6,85% durante 2026-2031. La expansión del reembolso para pruebas de ADN en heces de múltiples objetivos, la rápida adopción de inmunoensayos de punto de atención inmunoenzimáticos y la adopción más amplia de paneles de PCR multiplex están ampliando el conjunto total de pruebas al tiempo que sostienen un crecimiento de volumen de dos dígitos tanto en regiones desarrolladas como emergentes. Los proveedores de consumibles obtienen ingresos recurrentes a medida que los laboratorios automatizan el preprocesamiento y los kits de recolección domiciliaria proliferan bajo programas de telesalud. Mientras tanto, la detección de patógenos virales y la secuenciación metagenómica amplían los menús de pruebas, lo que permite a los proveedores combinar el cribado de cáncer, infecciones y estado del microbioma en una sola muestra. La intensidad competitiva aumenta a medida que los grandes grupos de diagnóstico utilizan adquisiciones y rondas de financiación para asegurar capacidades moleculares, experiencia regulatoria y canales directos al consumidor que amplían la lealtad a la marca dentro del mercado de pruebas de heces gastrointestinales (GI) en rápida evolución.

Conclusiones Clave del Informe

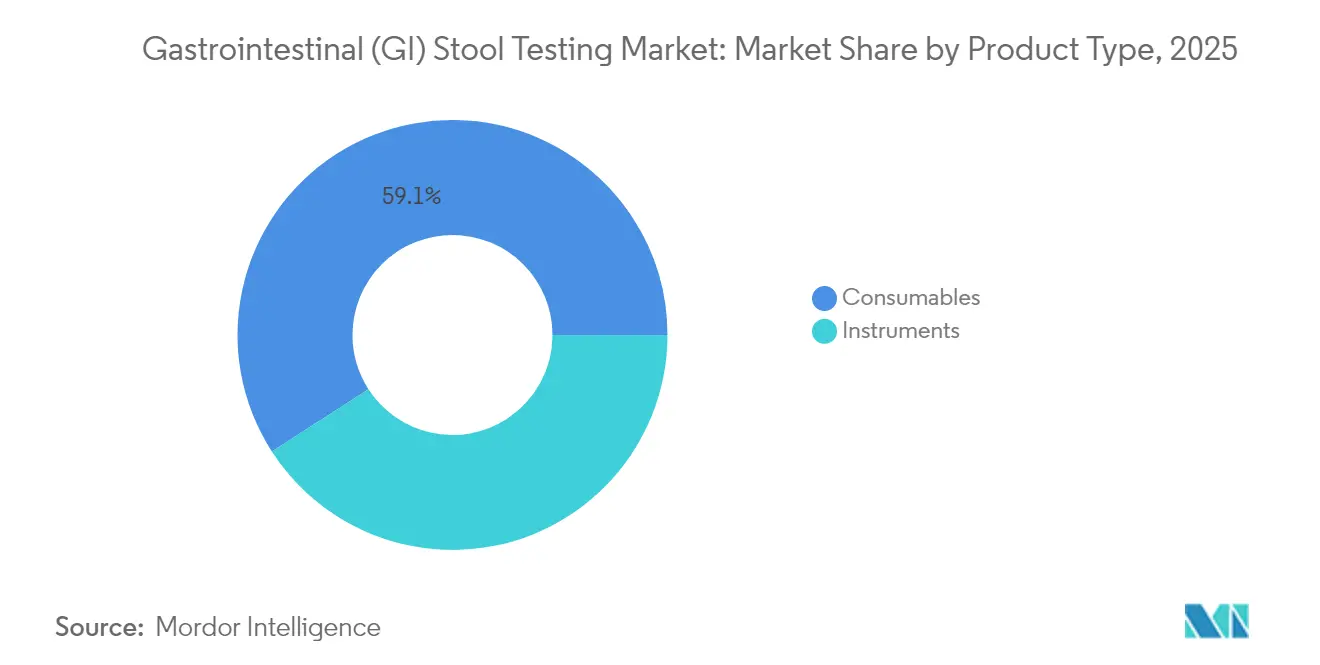

- Por tipo de producto, los consumibles capturaron el 59,12% de la participación del mercado de pruebas de heces gastrointestinales (GI) en 2025; se proyecta que el segmento crezca a una CAGR del 7,32% hasta 2031.

- Por tipo de prueba, las pruebas de sangre oculta representaron el 40,75% de los ingresos en 2025, mientras que los paneles de patógenos virales están configurados para crecer más rápidamente a una CAGR del 7,26%.

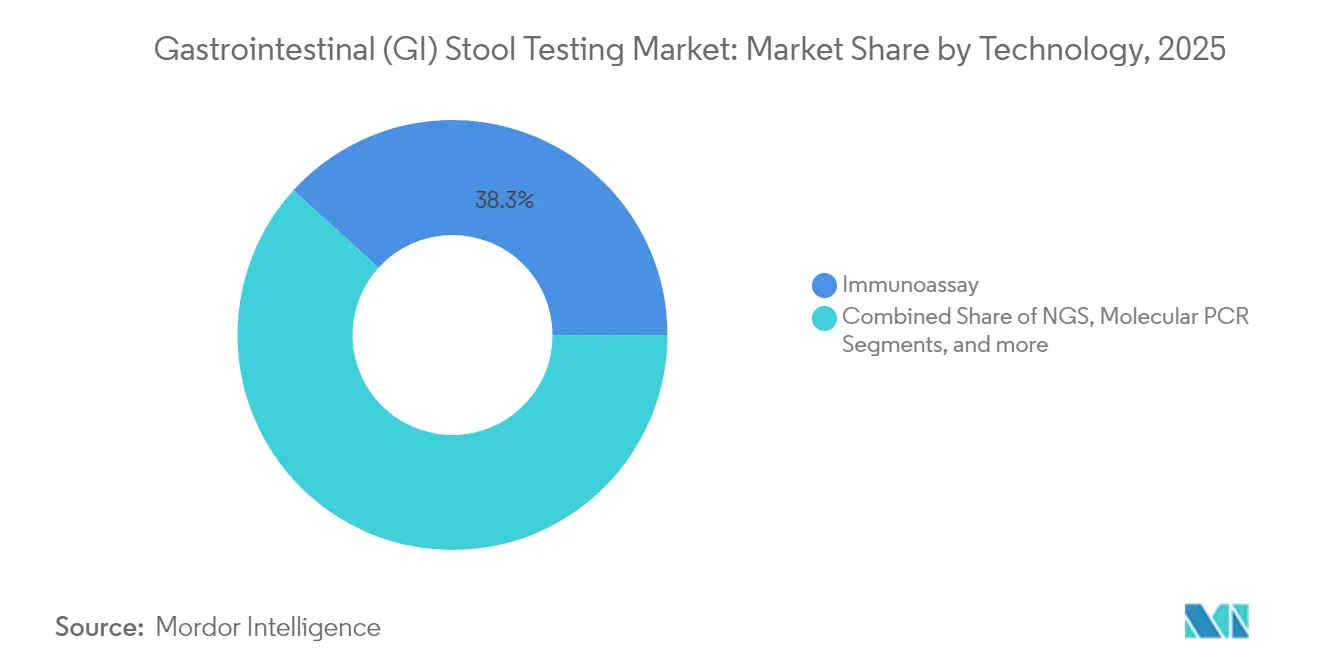

- Por tecnología, los inmunoensayos lideraron con el 38,25% de los ingresos en 2025, mientras que la secuenciación de próxima generación tiene un pronóstico de aceleración a una CAGR del 7,41%.

- Por usuario final, los laboratorios de diagnóstico retuvieron el 35,02% de los ingresos en 2025, aunque los consultorios médicos y los sitios de punto de atención se expandirán más rápidamente a una CAGR del 7,29%.

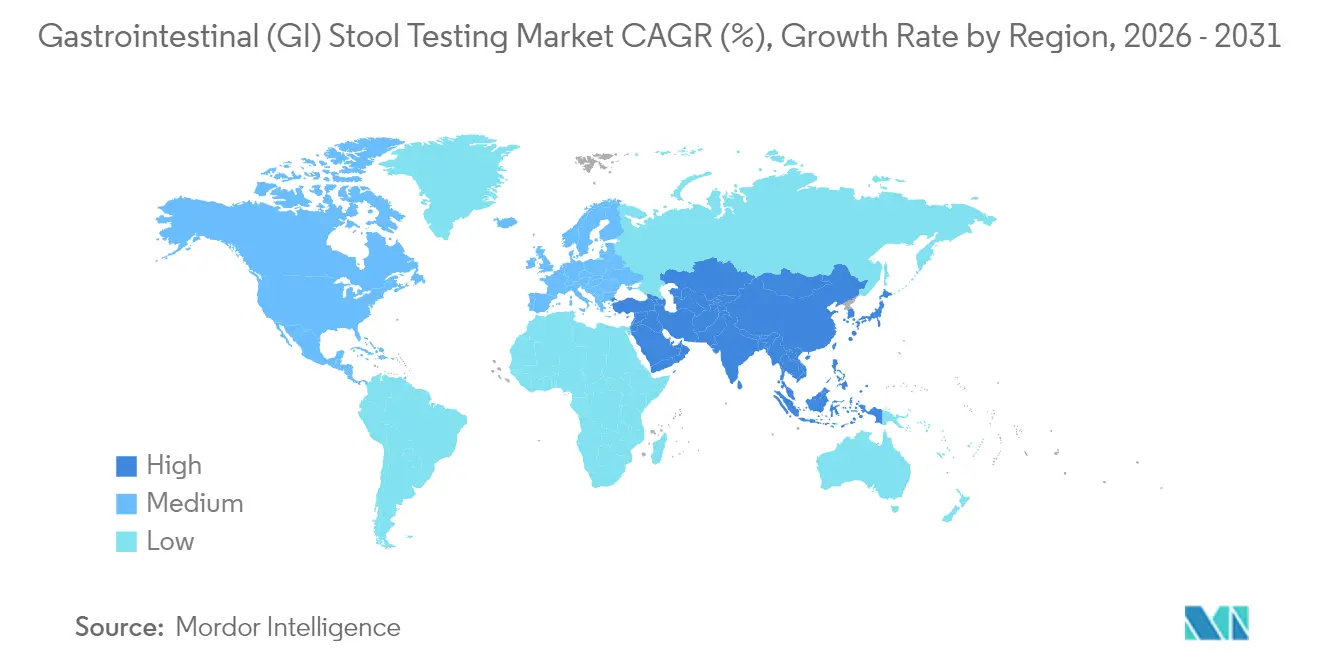

- Por región, América del Norte generó el 39,08% de los ingresos en 2025, pero la región Asia-Pacífico está preparada para la CAGR más rápida del 7,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas de Heces Gastrointestinales (GI)

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia creciente de trastornos GI y mandatos de cribado de CCR | +1.8% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en la adopción de FIT/iFOBT en punto de atención | +1.2% | América del Norte y UE, con extensión a APAC | Corto plazo (≤ 2 años) |

| Expansión de paneles moleculares de patógenos entéricos | +1.5% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Crecimiento de la recolección domiciliaria y la integración de la telesalud | +1.1% | América del Norte como núcleo, con expansión a APAC | Corto plazo (≤ 2 años) |

| Cobertura de pagadores para diagnósticos basados en microbioma | +0.9% | Nacional, con ganancias tempranas en EE. UU., Alemania y Japón | Largo plazo (≥ 4 años) |

| Análisis de imágenes de heces habilitado por IA para triaje | +0.6% | APAC como núcleo, con extensión a MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente de trastornos GI y mandatos de cribado de CCR

Reducir la edad de cribado de cáncer colorrectal en los EE. UU. a 45 años añadió instantáneamente 19 millones de adultos elegibles, ampliando el cohorte de cribado total a 117,1 millones. Medicare ahora reembolsa las pruebas de ADN en heces de múltiples objetivos cada tres años para beneficiarios de riesgo promedio, eliminando las barreras de costos de bolsillo cuando los proveedores aceptan la asignación[2]Centros de Servicios de Medicare y Medicaid, "Determinación de Cobertura Local L39226," cms.gov. Las clínicas comunitarias registraron un aumento del 22,9% en los cribados completados tras el cambio de las directrices, aunque la adopción entre los recién elegibles de 45 a 49 años se sitúa en un rezagado 9,6%. La persistentemente baja participación entre los adultos hispanos con dominio limitado del inglés subraya la necesidad de herramientas de divulgación culturalmente adaptadas. Exact Sciences informa que su prueba insignia Cologuard ya ha detectado 623.000 cánceres y precánceres, el 80% en etapa temprana, evitando un estimado de USD 22 mil millones en costos de tratamiento posteriores.

Aumento en la adopción de FIT/iFOBT en punto de atención

Las pruebas rápidas inmunoenzimáticas eliminan las restricciones dietéticas asociadas a las tarjetas de guayacol tradicionales y entregan resultados en 10 minutos, permitiendo decisiones clínicas en la misma visita. La autorización de la FDA de múltiples plataformas de flujo lateral con exención CLIA, más la Determinación de Cobertura Local L39226 de Medicare que respalda los paneles multiplex de patógenos, ha acelerado la instalación en entornos de atención primaria. El Reglamento 2017/746 de la UE armoniza las normas de dispositivos, aunque el marcado UKCA separado se aplica ahora tras el Brexit. Los estudios de economía sanitaria demuestran que las pruebas de PCR en punto de atención reducen los días innecesarios de antibióticos de 4 a 1, compensando los mayores costos por prueba mediante la reducción del uso de medicamentos. Los dispositivos conectados a teléfonos inteligentes, como el Preventis QuantOn Cal, transmiten los resultados de calprotectina directamente a los médicos y refuerzan el monitoreo de enfermedades crónicas.

Expansión de paneles moleculares de patógenos entéricos

La PCR multiplex detecta hasta 20 patógenos en una hora e identifica agentes bacterianos en el 49,2% de las muestras sintomáticas frente al 5,2% del cultivo, siendo Campylobacter el de mayor frecuencia. Los paneles autorizados por la FDA —BD MAX, Luminex xTAG GPP y BioFire GI— ofrecen sensibilidades superiores al 95% al tiempo que reducen el tiempo hasta el resultado a menos de dos horas. La guía de reembolso A58761 exige el uso de paneles autorizados por la FDA facturados bajo códigos CPT específicos, simplificando las reclamaciones para la identificación bacteriana, viral y parasitaria. La terapia dirigida basada en los resultados de los paneles reduce las imágenes innecesarias y acelera los protocolos de aislamiento, lo cual es especialmente valioso para pacientes inmunocomprometidos o pediátricos. Los pagadores comienzan a cubrir los complementos de calprotectina fecal que superan el 90% de sensibilidad para diferenciar la enfermedad inflamatoria intestinal.

Crecimiento de la recolección domiciliaria y la integración de la telesalud

Los kits de envío por correo eliminan las visitas a la clínica manteniendo la precisión diagnóstica, con Cologuard impulsando un aumento del 77% en los cribados completados entre 2018 y 2021. El Sistema de Muestra FAEX de BIOHIT combina un tubo hermético y un bastoncillo de precisión, simplificando el manejo de muestras bajo las nuevas normas IVDR de la UE. El módulo de preprocesamiento de bioMérieux reduce el tiempo de manejo de heces a 5 minutos y mejora los límites de detección de adenovirus, reduciendo los cuellos de botella en el laboratorio. Las encuestas a consumidores muestran un 78% de disposición a realizarse el cribado de CCR basado en sangre si los aseguradores cubren el ensayo, lo que indica que las pruebas de heces deben competir en conveniencia y precio. Geneoscopy y Labcorp combinan el aislamiento de ARN con la PCR digital para comercializar ColoSense a través de un modelo de laboratorio-telesalud que apoya la logística nacional.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de instrumentos y cartuchos | -1.4% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Conciencia y acceso limitados en mercados emergentes | -1.1% | MEA, América Latina, APAC rural | Largo plazo (≥ 4 años) |

| Plazos de aprobación regulatoria estrictos y variados | -0.8% | Global, con variaciones por región | Mediano plazo (2-4 años) |

| Problemas de estabilidad de muestras para la secuenciación del microbioma | -0.5% | Global, afectando las aplicaciones de NGS | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de instrumentos y cartuchos

Los analizadores de PCR multiplex cuestan entre USD 150.000 y 300.000 y conllevan consumibles que oscilan entre USD 40 y 60 por ensayo, lo que disuade su adopción en sistemas con presupuestos limitados. El modelado de costos indica que el cribado mediante ADN en heces debe bajar de USD 350 a aproximadamente USD 50 para igualar las pruebas anuales de sangre oculta en heces en métricas de costo-efectividad. Los laboratorios de mercados emergentes reportan precios de diagnóstico promedio de USD 2,62, lo que subraya una extrema sensibilidad al precio. La limitada competencia entre fabricantes y los procesos de adquisición opacos elevan aún más los precios locales, mientras que algunos aseguradores privados clasifican los paneles amplios de análisis fecal como de investigación y niegan el pago.

Plazos de aprobación regulatoria estrictos y variados

ColoSense de Geneoscopy obtuvo la autorización por la vía 510(k) de la FDA, pero aún debe inscribir a 12.500 sujetos en estudios posteriores a la aprobación, extendiendo los hitos de comercialización. El IVDR de Europa, vigente desde mayo de 2022, exige mayor evidencia clínica y supervisión por parte de organismos notificados, extendiendo la aprobación a entre 18 y 24 meses para los ensayos de alto riesgo. Las normas divergentes obligan a las empresas a realizar estudios separados para las presentaciones ante la FDA y la UE, y la supervisión propuesta por la FDA sobre las pruebas desarrolladas en laboratorio podría suponer una carga adicional para los pequeños innovadores. El cumplimiento de los requisitos de calidad de la norma ISO 15189 añade exigencias de documentación que alargan los ciclos de producto y favorecen a las empresas con equipos regulatorios dedicados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Consumibles Impulsan la Expansión del Mercado

Los consumibles generaron el 59,12% de las ventas en 2025 y tienen un pronóstico de CAGR del 7,32%, el ritmo más rápido dentro del mercado de pruebas de heces gastrointestinales (GI). Los instrumentos representaron los ingresos restantes y seguirán un avance más lento del 6,68% a medida que la base instalada madura aunque aún requiere actualizaciones rutinarias. Las compras recurrentes de reactivos, los tubos de recolección de alta tolerancia y los cartuchos de un solo uso posicionan a los consumibles como la columna vertebral de los flujos de trabajo de pruebas diarias. La innovación, como el Sistema de Muestra FAEX de BIOHIT, refuerza el control de fugas y funciona a la vez como tubo gotero, reduciendo los pasos de preprocesamiento en el laboratorio y respaldando precios premium a pesar del escrutinio presupuestario.

Las actualizaciones continuas de directrices que amplían las poblaciones elegibles elevan los volúmenes de muestras, asegurando una fuerte demanda derivada de reactivos, estabilizadores y cartuchos moleculares. A medida que los laboratorios automatizan la extracción y la amplificación, los consumibles de alto margen superan cada vez más a los equipos de capital en la contribución total al tamaño del mercado de pruebas de heces gastrointestinales (GI).

Por Tipo de Prueba: La Detección Viral Acelera Más Allá del Cribado Tradicional

Las pruebas de sangre oculta representaron el 40,75% de los ingresos globales en 2025, respaldadas por el amplio reembolso de FIT y la familiaridad de los médicos. Los paneles de patógenos virales, aunque más pequeños, tienen una proyección de crecimiento del 7,26% de CAGR, superando a todas las demás categorías dentro del mercado de pruebas de heces gastrointestinales (GI). La demanda está impulsada por brotes causados por norovirus y rotavirus que requieren contención en tiempo real, especialmente en entornos de atención a largo plazo y de servicios de alimentación. Los ensayos de PCR multiplex identifican las coinfecciones rápidamente y respaldan políticas de aislamiento precisas, otorgando a los hospitales un ROI convincente incluso a precios de lista más elevados.

Los paneles bacterianos y los ensayos de huevos y parásitos continúan sirviendo a regiones endémicas y cohortes inmunocomprometidas, pero la trayectoria de crecimiento superior de los paneles virales refleja una mayor vigilancia pospandémica y disposición a pagar por velocidad e integridad. Se espera que estas dinámicas inclinen el gasto incremental hacia los menús de pruebas sindrómicas y amplíen el tamaño general del mercado de pruebas de heces gastrointestinales (GI) para la gestión de enfermedades infecciosas.

Por Tecnología: La Innovación en NGS Desafía el Dominio del Inmunoensayo

Los inmunoensayos comandaron el 38,25% de los ingresos de 2025 debido al bajo costo por prueba y los flujos de trabajo simplificados en atención primaria. La secuenciación de próxima generación, si bien aún es un nicho, tiene una proyección de CAGR del 7,41% hasta 2031 a medida que los costos de reactivos disminuyen y la bioinformática basada en la nube acorta los tiempos de análisis, incorporando los diagnósticos independientes de cultivo a la práctica habitual. Los sistemas de PCR/NAAT, respaldados por paneles multiplex autorizados por la FDA, mantienen una participación sólida y satisfacen las necesidades de complejidad media en laboratorios regionales.

La NGS puede revelar patógenos en diarreas con cultivo negativo y decodificar genes de resistencia antimicrobiana en horas, ampliando su utilidad más allá de la investigación de casos raros. Los primeros adoptantes reportan una sensibilidad del 91,2% y una especificidad del 96,2% en bacterias entéricas, acercándose a la paridad de costos con la PCR multiplex y diversificando aún más la industria de pruebas de heces GI.

Por Usuario Final: Los Sitios de Punto de Atención Desafían la Centralización del Laboratorio

Los laboratorios de diagnóstico aportaron el 35,02% de los ingresos de 2025, aprovechando la logística establecida, el control de calidad y los contratos con pagadores. Los consultorios médicos y otros sitios de punto de atención, sin embargo, tienen una proyección de CAGR líder del 7,29% gracias a los cartuchos con exención CLIA que generan resultados accionables en menos de 10 minutos. Los hospitales mantienen aproximadamente el 30% de participación, ya que los laboratorios internos siguen siendo vitales para el triaje de gastroenteritis en pacientes hospitalizados y la gestión de brotes.

La conveniencia, el asesoramiento inmediato y la reducción de las visitas de seguimiento hacen que las pruebas rápidas sean atractivas para las clínicas ocupadas, y el reconocimiento por parte de los pagadores de los paneles FIT y moleculares realizados in situ cierra aún más la brecha con los servicios centralizados. Esta tendencia acelera la instalación de equipos en entornos no tradicionales y alimenta una nueva demanda de cartuchos de un solo uso dentro del mercado de pruebas de heces gastrointestinales (GI).

Análisis Geográfico

América del Norte retuvo el 39,08% de los ingresos globales en 2025 gracias a la amplia cobertura de Medicare, las claras vías de la FDA y la alta conciencia de los proveedores. Los mandatos de cribado de CCR de la región, la sólida combinación de pagadores y la concentración de laboratorios sofisticados mantienen altos los volúmenes de pruebas, contribuyendo materialmente al tamaño del mercado de pruebas de heces gastrointestinales (GI). Sin embargo, Asia-Pacífico tiene un pronóstico de la CAGR más rápida del 7,52%, ya que el envejecimiento de la población de Japón, la ampliación de la cesta de reembolso de China y la carga de enfermedades infecciosas de India convergen con los esfuerzos de armonización regulatoria para impulsar la adopción de paneles moleculares. Los incentivos de fabricación local y las plataformas a precios accesibles atienden a compradores sensibles al costo, acelerando aún más la adopción.

Europa, con aproximadamente el 27,86% de los ingresos, se beneficia de los estándares IVDR consistentes y de una sólida cobertura de seguros públicos, aunque las diferencias de reembolso entre los estados miembros moderan el despliegue uniforme. La participación combinada del 20,62% de América del Sur refleja una inversión constante en salud pública en cribado y vigilancia de patógenos, mientras que la volatilidad de las monedas locales limita las importaciones de plataformas premium. Oriente Medio y África tienen una participación de aproximadamente el 12,44%, con algunos estados del Consejo de Cooperación del Golfo aprovechando los presupuestos respaldados por el petróleo para financiar diagnósticos moleculares, en contraste con los países de bajos ingresos que dependen del apoyo de donantes para la distribución de FIT. El aumento de la conciencia sobre las enfermedades GI y la descentralización de las pruebas en los mercados emergentes cierran gradualmente la brecha de adopción. Las plataformas portátiles y las campañas de cribado itinerantes demuestran su valor donde la infraestructura de laboratorio es escasa, respaldando la expansión incremental del mercado de pruebas de heces gastrointestinales (GI).

Panorama Competitivo

El liderazgo del mercado recae en grupos de diagnóstico diversificados que combinan adquisiciones, I+D y experiencia en política de pagadores para asegurar posiciones duraderas. La adquisición de LifeLabs por parte de Quest Diagnostics por USD 1.350 millones amplía su alcance en América del Norte y genera CAN 970 millones en nuevos ingresos, reafirmando el modelo de mensajería de nodo y radio del grupo[3]Quest Diagnostics Incorporated, "Presentación para Inversores de la Adquisición de LifeLabs," questdiagnostics.com. Exact Sciences empuja la frontera de la innovación con Cologuard Plus, el monitoreo de enfermedad residual Oncodetect y el cribado esofágico Oncoguard, con el objetivo de capturar flujos de trabajo adyacentes y fomentar la lealtad al ciclo de vida a un precio premium. Los USD 105 millones de la Serie C de Geneoscopy, liderada por Bio-Rad, financian ColoSense basado en ARN y los ensayos de EII en desarrollo, subrayando la confianza de los inversores en las firmas de ARN como la próxima ola de diagnósticos de heces.

La innovación en espacios no cubiertos ocurre en el análisis de imágenes de heces habilitado por IA, destacado por la adquisición por parte de Cylinder del software de Dieta Health que clasifica imágenes para revisión clínica, prometiendo alivio de la carga de trabajo y detección más temprana de síntomas de alerta. A medida que la FDA pondera una supervisión más estricta de las pruebas desarrolladas en laboratorio, las ventajas de escala pueden acumularse en favor de las multinacionales con infraestructuras de cumplimiento regulatorio, lo que podría empujar a los jugadores de nicho más pequeños hacia la asociación o la salida.

Líderes de la Industria de Pruebas de Heces Gastrointestinales (GI)

Abbott Laboratories

Genova Diagnostics

bioMérieux SA

Cardinal Health

Danaher Corporation (Beckman Coulter, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Geneoscopy cerró una Serie C de USD 105 millones liderada por Bio-Rad Laboratories para acelerar el lanzamiento comercial de ColoSense y el desarrollo de pruebas de EII.

- Octubre de 2024: La FDA aprobó Cologuard Plus de Exact Sciences, demostrando una sensibilidad del 95% para CCR y una detección del 43% de lesiones avanzadas con una especificidad del 94%.

- Agosto de 2024: Quest Diagnostics completó la adquisición de LifeLabs por USD 1.350 millones, ampliando la cobertura en América del Norte.

- Mayo de 2024: La FDA autorizó la prueba de ARN en heces de múltiples objetivos ColoSense de Geneoscopy para adultos de riesgo promedio de 45 años o más, con una sensibilidad del 92,6% y una especificidad del 85,6%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pruebas de heces gastrointestinales como todos los productos de diagnóstico in vitro, instrumentos y consumibles asociados que analizan muestras fecales humanas para detectar sangre oculta, patógenos o biomarcadores de trastornos como el cáncer colorrectal, la enfermedad inflamatoria intestinal, la malabsorción y la gastroenteritis infecciosa. Las pruebas abarcan desde análisis de sangre oculta en heces de base química y kits inmunoquímicos FIT hasta PCR multiplex y paneles de secuenciación de nueva generación que se realizan en laboratorios clínicos o en casa.

Nota fuera del ámbito de aplicación: Quedan excluidos los procedimientos que dependen de la endoscopia, las extracciones de sangre o las pruebas de alcoholemia.

Segmentación

- Por Tipo de Producto

- Instrumentos

- Consumibles

- Por Tipo de Prueba

- Sangre Oculta

- Huevos y Parásitos

- Patógenos Bacterianos

- Patógenos Virales

- Otros

- Por Tecnología

- Inmunoensayo

- PCR Molecular

- Secuenciación de Próxima Generación

- Pruebas de Flujo Lateral / Pruebas Rápidas

- Por Usuario Final

- Hospitales

- Laboratorios de Diagnóstico

- Consultorios Médicos y Sitios de Punto de Atención

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a médicos gastrointestinales, directores de laboratorio, distribuidores de kits para puntos de atención y expertos en pagos de Norteamérica, Europa, Asia-Pacífico y mercados emergentes seleccionados. Estos diálogos validaron la utilización media de pruebas por adulto elegible, confirmaron los ciclos de sustitución de kits dentro de los laboratorios, revelaron los obstáculos de reembolso a nivel nacional y afinaron las hipótesis de crecimiento que no estaban claras en los datos secundarios.

Investigación documental

Empezamos con conjuntos de datos públicos de organismos como los CDC, GLOBOCAN de la OMS, Estadísticas Sanitarias de la OCDE y Eurostat, que establecen directrices de cribado, incidencia de enfermedades y rangos de reembolso de pruebas. Las asociaciones profesionales, como la Asociación Americana de Gastroenterología y la Alianza contra el Cáncer Colorrectal, proporcionan indicadores de adopción y cobertura de programas. Las revistas especializadas (Gut, Lancet Gastroenterology) proporcionan índices de prevalencia de las pruebas, mientras que los archivos de las empresas recopilados a través de D&B Hoovers y los archivos de noticias de Dow Jones Factiva aclaran las ventas de unidades y la evolución de los precios. Otras pistas proceden de los registros de envíos aduaneros y de las solicitudes de patentes que rastrean la difusión de las plataformas. Esta lista es ilustrativa; muchas otras fuentes han servido de base a nuestro trabajo.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de la población destinataria mayor de 45 años de cada país, la multiplica por las tasas de adherencia al cribado colorrectal y, a continuación, por el número medio de pruebas de heces realizadas por persona al año; los ingresos se obtienen utilizando los ASP ponderados recogidos de las licitaciones y los presupuestos de los distribuidores. Las auditorías de los envíos de los proveedores y el muestreo del rendimiento de los laboratorios proporcionan una comprobación cruzada ascendente, que luego se utiliza para alinear los totales. Las variables clave que se controlan son: 1) la aceptación anual del cribado del CCR, 2) la combinación de FIT frente a FOBT, 3) la penetración de la automatización de los laboratorios, 4) las tendencias de las tarifas de reembolso, 5) la prevalencia de los kits de toma de muestras a domicilio y 6) la tasa media de repetición de la prueba tras un cribado positivo. Las previsiones hasta 2030 emplean regresión multivariante combinada con análisis de escenarios para captar los cambios en las directrices de cribado, las mejoras tecnológicas y las ampliaciones de la cobertura de los pagadores. Las lagunas de datos en los países de renta baja se cubren con indicadores sustitutivos como el acceso a la atención sanitaria en las ciudades y los valores de importación.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a tres niveles de comprobación de anomalías, umbrales de variación y revisión por parte de analistas senior antes de su aprobación. Los resultados se comparan con curvas de incidencia independientes y datos de envíos; las discrepancias provocan nuevos contactos con las fuentes. Actualizamos cada conjunto de datos anualmente y realizamos ajustes provisionales cuando las aprobaciones normativas o las licitaciones importantes modifican sustancialmente la demanda.

Por qué los análisis de heces gastrointestinales (GI) de Mordor gozan de una confianza inigualable

Los valores de mercado publicados suelen diferir porque las empresas eligen cestas de productos, combinaciones de precios y cadencias de actualización diferentes.

Nuestra disciplinada selección del ámbito de aplicación, las actualizaciones anuales y las variables de doble origen producen una línea de base equilibrada que los compradores pueden rastrear hasta pasos transparentes.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,83 B (2025) | Inteligencia de Mordor | - |

| USD 0,65 B (2024) | Consultoría global A | cesta de productos más reducida, excluidos los kits de toma de muestras a domicilio |

| USD 2,93 B (2024) | Diario profesional B | agrega pruebas de heces con paneles GI más amplios, duplica los recuentos de las pruebas repetidas |

| USD 0,68 B (2024) | Asociación sectorial C | se basa únicamente en datos aduaneros y no tiene en cuenta los volúmenes internos de los hospitales |

En conjunto, la comparación demuestra que el método de Mordor, basado en cálculos de población admisibles, precios validados y actualizaciones continuas, ofrece el punto de referencia más fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pruebas de heces gastrointestinales (GI)?

El mercado alcanzó USD 0,89 mil millones en 2026 y tiene un pronóstico de crecimiento hasta USD 1,24 mil millones en 2031.

¿Qué segmento de producto está creciendo más rápido?

Los consumibles avanzan a una CAGR del 7,32%, superando a los instrumentos debido a la demanda recurrente de reactivos y kits de recolección.

¿Con qué rapidez se está expandiendo Asia-Pacífico?

Asia-Pacífico tiene una proyección de CAGR del 7,52%, la tasa de crecimiento regional más alta hasta 2031.

¿Qué tecnología está desafiando a los inmunoensayos?

La secuenciación de próxima generación está ganando terreno con una CAGR proyectada del 7,41% y costos cercanos a la paridad en comparación con la PCR multiplex.

¿Por qué son importantes los sitios de punto de atención?

Se espera que los consultorios médicos y otros sitios de punto de atención crezcan un 7,29% anual, impulsados por dispositivos con exención CLIA que entregan resultados en minutos.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales empresas controlan aproximadamente el 55% de los ingresos globales, lo que indica una consolidación moderada.

Última actualización de la página el: