Tamaño y Cuota del Mercado de Dispositivos Semiconductores de Asia Pacífico para Aplicaciones de Procesamiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

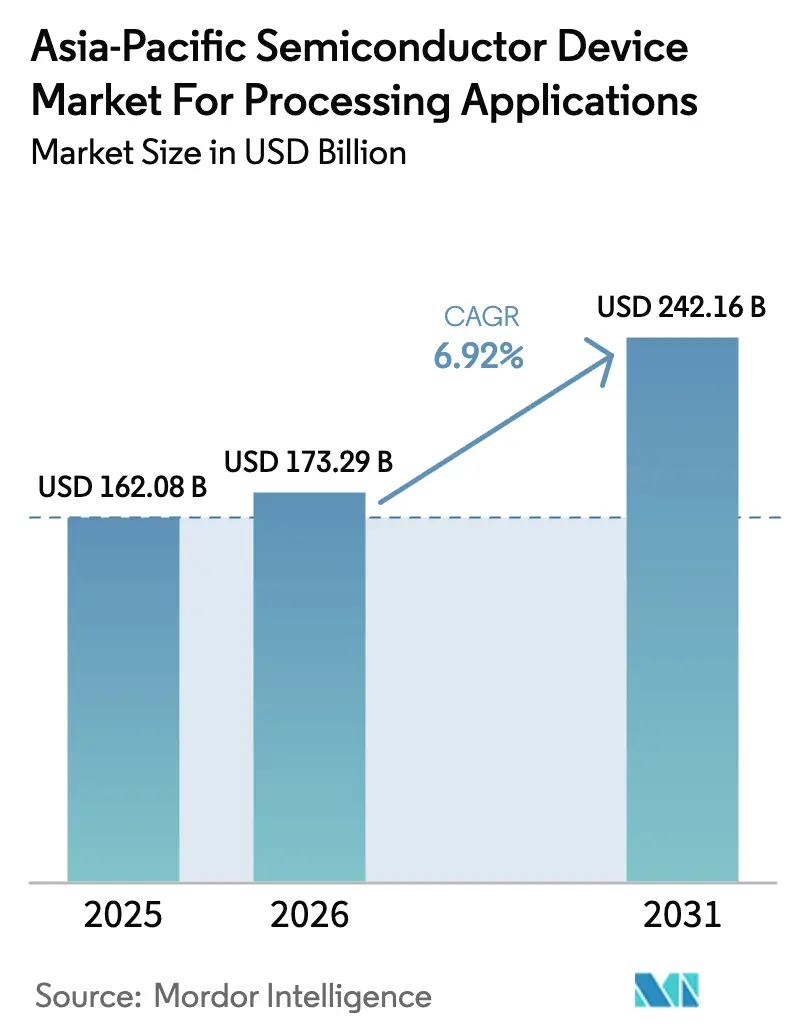

| Tamaño del mercado en el año base (2025) | 162.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 173.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 242.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

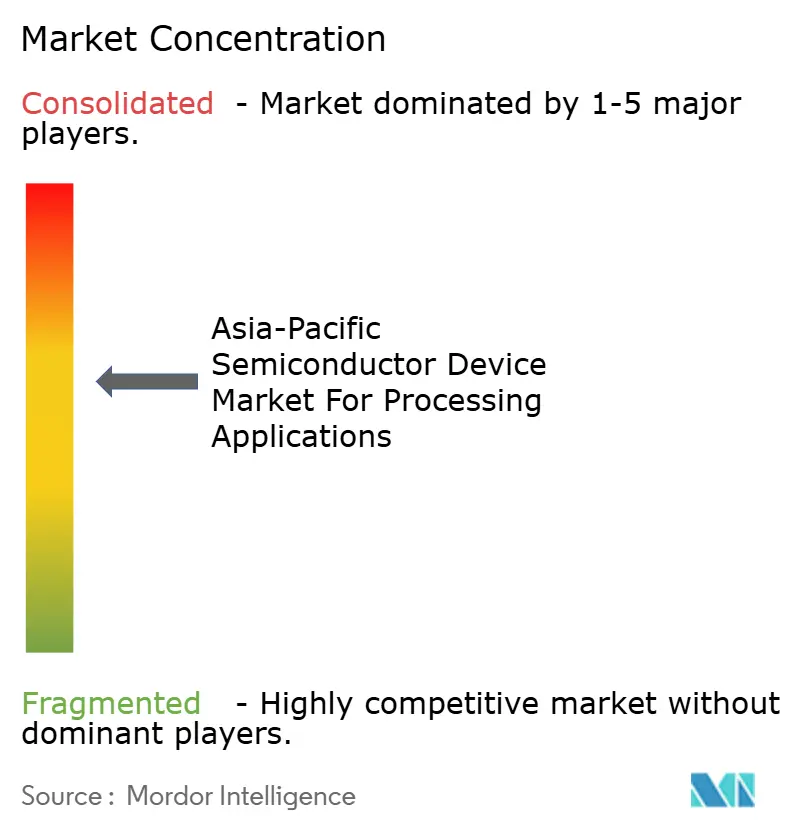

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Semiconductores de Asia Pacífico para Aplicaciones de Procesamiento por Mordor Intelligence

El tamaño del mercado de dispositivos semiconductores de Asia Pacífico para aplicaciones de procesamiento fue valorado en USD 162,08 mil millones en 2025 y se estima que crecerá desde USD 173,29 mil millones en 2026 hasta alcanzar USD 242,16 mil millones en 2031, a una CAGR del 6,92% durante el período de previsión (2026-2031). Las construcciones soberanas de centros de datos, los mandatos de vehículos eléctricos y una saludable recuperación del ciclo de memoria sustentan este crecimiento, mientras que la geopolítica del control de exportaciones y la escasez de agua moldean las decisiones de inversión. Los proveedores de servicios en la nube están consolidando las cargas de trabajo de IA en aceleradores más densos, aumentando el contenido por servidor y profundizando la dependencia del empaquetado avanzado. La electrificación automotriz está desplazando la demanda de silicio hacia los circuitos integrados de gestión de baterías y el cómputo ADAS, triplicando el número de chips por vehículo en comparación con los modelos de combustión interna. China sigue siendo el ancla de consumo, pero el impulso manufacturero respaldado por incentivos de India está reduciendo los umbrales de equilibrio de las fábricas de semiconductores y diversificando la capacidad regional. Al mismo tiempo, los núcleos RISC-V están ganando impulso a medida que los compradores en China e India buscan la soberanía del conjunto de instrucciones y menores tarifas de licencia.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los circuitos integrados lideraron con un 45,12% de la cuota del mercado de dispositivos semiconductores de Asia Pacífico en 2025, y están en camino de alcanzar una CAGR del 7,85% hasta 2031.

- Por arquitectura de procesamiento, los diseños basados en ARM mantuvieron el 72,45% de la cuota del mercado de dispositivos semiconductores de Asia Pacífico en 2025, mientras que los sistemas en chip RISC-V están preparados para la CAGR más rápida del 8,48% hasta 2031.

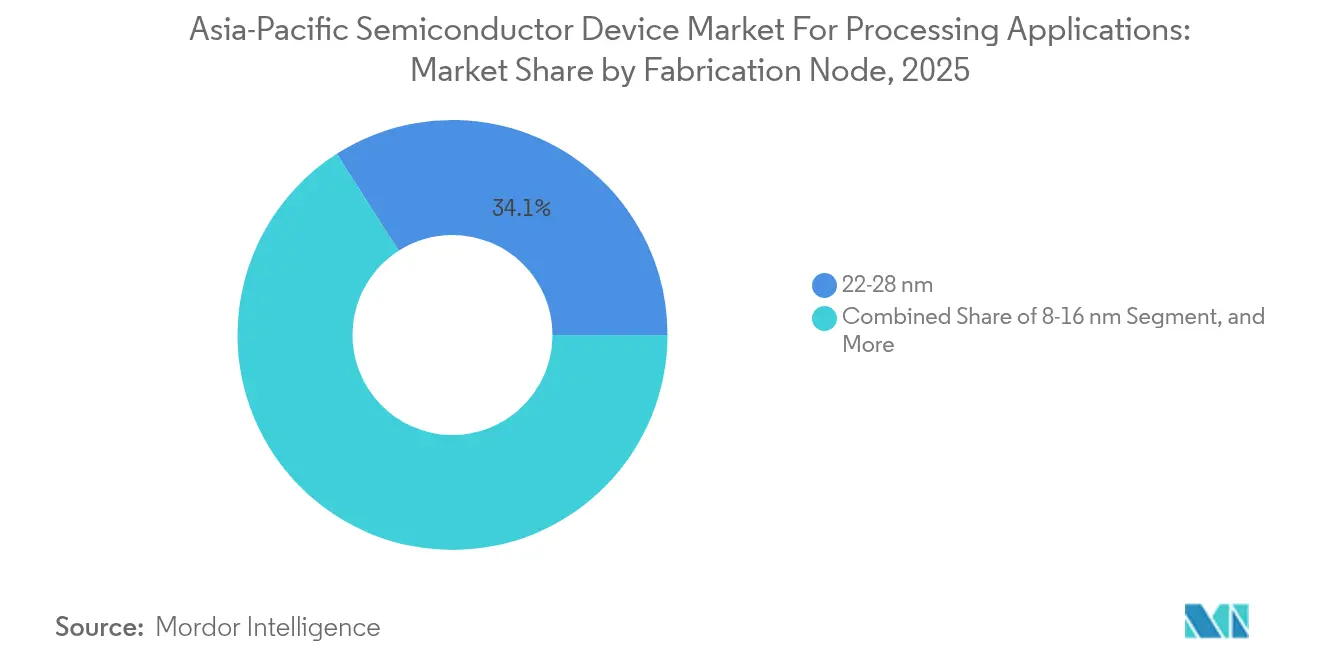

- Por nodo de fabricación, el rango de 22 – 28 nanómetros controló el 34,05% de la cuota del mercado de dispositivos semiconductores de Asia Pacífico en 2025; los procesos sub-3-nanómetros se expandirán a una CAGR del 7,55% a medida que avanza la producción de compuerta envolvente total.

- Por industria de usuario final, la electrónica de consumo representó el 37,15% de la cuota del mercado de dispositivos semiconductores de Asia Pacífico en 2025, mientras que las aplicaciones automotrices representan la CAGR más rápida del 7,78% hasta 2031.

- Por geografía, China comandó una cuota del 51,35% en 2025; India está prevista para la CAGR más rápida del 8,12% respaldada por los desembolsos del Incentivo Vinculado a la Producción.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Dispositivos Semiconductores de Asia Pacífico para Aplicaciones de Procesamiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la Demanda de IA/ML y Centros de Datos | +1.8% | China, Corea del Sur, Taiwán, Singapur | Mediano plazo (2-4 años) |

| Proliferación de Dispositivos IoT Habilitados para 5G | +1.2% | China, India, Corea del Sur, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para Fábricas de Semiconductores en Asia Pacífico | +1.5% | India, Japón, Corea del Sur, Malasia, Vietnam | Largo plazo (≥ 4 años) |

| Recuperación del Ciclo de Memoria y Adopción de HBM | +1.3% | Corea del Sur, Taiwán, Japón | Mediano plazo (2-4 años) |

| Impulso de Localización de RISC-V en China e India | +0.9% | China, India | Largo plazo (≥ 4 años) |

| Módulos de IA en el Borde para Fábricas Inteligentes en el Sudeste Asiático | +0.6% | Sudeste Asiático (Tailandia, Vietnam, Indonesia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de IA/ML y Centros de Datos

Los clústeres de IA generativa despliegan aceleradores específicos de dominio que emparejan cada GPU con ocho pilas HBM3, impulsando los precios de venta promedio de memoria y tensionando la capacidad de empaquetado avanzado.[1]"Comienza la Producción en Masa de HBM3E," Sala de Prensa de SK hynix, skhynix.comTSMC incrementó las líneas CoWoS en un 50% en 2024 y comprometió USD 11 mil millones para un sitio adicional en Kumamoto para apoyar la integración 2,5D y 3D. Los operadores en la nube están implementando CPU ARM basadas en Graviton y Ampere, que capturaron el 28% de los lanzamientos de instancias de Asia Pacífico en 2024, subrayando el alejamiento de x86.[2]: "Lanzamiento de Instancia Graviton4," Blog de Amazon Web Services, amazon.com El mandato de IA soberana de China obliga a las nubes locales a adoptar chips de inferencia fabricados domésticamente incluso en nodos de 14 nanómetros, redirigiendo la demanda hacia SMIC y Huawei HiSilicon. Mientras tanto, las densidades de potencia de los bastidores que se acercan a los 100 kW favorecen a Singapur y Malasia, donde la infraestructura de enfriamiento líquido está coubicada con las operaciones de ensamblaje de chips.

Proliferación de Dispositivos IoT Habilitados para 5G

Asia Pacífico superó los 2.100 millones de conexiones de IoT celular en 2024 a medida que las empresas de servicios públicos desplegaron medidores inteligentes NB-IoT y las empresas de logística incorporaron módulos Cat-M en contenedores de cadena de frío.[3]"Previsión de Conexiones NB-IoT," GSMA Intelligence, gsma.com Cada punto final lleva entre tres y cinco semiconductores, pero los precios de venta promedio por debajo de USD 2 comprimen los márgenes, impulsando el trabajo de alto volumen hacia fundiciones que operan líneas maduras de 28 y 40 nanómetros. El despliegue de 5G de India cubre 400 ciudades, impulsando la demanda de filtros de radiofrecuencia sub-6 GHz provenientes de especialistas taiwaneses y japoneses. Los módulos de telemática automotriz están migrando al 5G RedCap, un cambio que beneficia a Renesas y NXP gracias a sus credenciales de seguridad funcional.

Incentivos Gubernamentales para Fábricas de Semiconductores en Asia Pacífico

El programa Semicon India de India reembolsó el 50% del gasto de capital en 2024, reduciendo el período de recuperación de la planta ATMP de Gujarat de Micron de nueve a poco más de cinco años. Corea del Sur amplió los créditos fiscales de equipos de semiconductores al 25% y eximió del impuesto sobre la renta corporativa en fábricas de nueva construcción durante una década, apoyando la inversión multi-clúster de KRW 120 billones de SK hynix. Japón ofreció JPY 920 mil millones en subvenciones para las fábricas de TSMC en Kumamoto, reduciendo a la mitad los plazos de entrega de componentes para los clientes automotrices locales. Malasia y Vietnam ofrecen exenciones fiscales corporativas de 10 años en proyectos OSAT que superen los USD 500 millones, atrayendo a ASE y Amkor hacia el empaquetado avanzado.

Recuperación del Ciclo de Memoria y Adopción de HBM

Los precios de venta promedio de DRAM aumentaron un 22% interanual en el tercer trimestre de 2024 a medida que los hiperescaladores realizaron pedidos anticipados de pilas HBM3E para los servidores de IA de 2025. SK hynix ahora posee el 53% del segmento HBM y ha migrado el 28% de los obleas DRAM a productos de alto ancho de banda, mientras que Samsung calificó HBM3E de 12 capas para la GPU NVIDIA B100 tras resolver problemas de ciclado térmico. Micron comenzó la producción en masa de HBM3E en el cuarto trimestre de 2024 y prevé más de USD 8 mil millones en ingresos por HBM para el ejercicio fiscal 2025. Los envíos de bits NAND aumentaron un 14% trimestre a trimestre a medida que los teléfonos inteligentes adoptaron almacenamiento UFS 4.0 de 1 terabyte y los SSD empresariales hicieron la transición a diseños de 232 capas, que reducen el costo por bit en un 18% en comparación con los nodos de 176 capas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fragilidad de la Cadena de Suministro y Escasez de Materiales | -0.7% | Global, aguda en Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Geopolítica del Control de Exportaciones sobre Herramientas Avanzadas | -1.1% | China, efectos secundarios en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Cuello de Botella de Talento en EUV en Fábricas de Semiconductores de Asia Pacífico | -0.5% | Taiwán, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Riesgo de Escasez de Agua en las Principales Fundiciones | -0.4% | Taiwán, localizado en Hsinchu y Tainan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Geopolítica del Control de Exportaciones sobre Herramientas Avanzadas

Estados Unidos prohibió el servicio de escáneres de inmersión DUV en fábricas chinas en octubre de 2024 y Japón restringió 23 categorías de exportaciones de equipos para chips, obligando a las fundiciones chinas a depender de la patterning múltiple en nodos de 14 nanómetros, alargando los ciclos de obleas e inflando el costo por transistor en un tercio. Con TSMC y Samsung realizando pedidos anticipados de 62 sistemas High-NA EUV, la cartera de pedidos de ASML se extiende por 18 meses, sin dejar capacidad a corto plazo para nuevos participantes incluso si se relajan las licencias.

Cuello de Botella de Talento en EUV en Fábricas de Semiconductores de Asia Pacífico

TSMC cubrió solo el 58% de sus 1.450 vacantes de ingeniería EUV en 2024, ya que las universidades locales se gradúan menos de 800 especialistas en semiconductores anualmente. Samsung ofreció primas salariales del 30% para atraer ingenieros de litografía, impulsando una espiral salarial regional que elevó los costos operativos de las fábricas un 9% interanual. Rapidus de Japón dependerá de expatriados hasta que las universidades domésticas entreguen una primera cohorte de 120 especialistas en 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Dominan el Valor y el Crecimiento

Los circuitos integrados representaron el 45,12% de los ingresos de 2025 dentro del mercado de dispositivos semiconductores de Asia Pacífico y avanzarán a una CAGR del 7,85% hasta 2031, superando a los discretos a medida que los hiperescaladores migran de aceleradores de IA a nivel de placa a aceleradores monolíticos. Los productos lógicos lideran el aumento, con la H200 de NVIDIA en el nodo N3E de TSMC entregando un 40% más de TOPS por vatio que su predecesor, impulsando los valores promedio de obleas al alza.

Los semiconductores discretos, la optoelectrónica y los sensores en conjunto mantuvieron una cuota del 54,88%; sin embargo, el crecimiento sigue a los circuitos integrados a una CAGR del 6,35%, ya que la competencia de precios diluye las ganancias del precio de venta promedio. Los ingresos por dispositivos de carburo de silicio están limitados por la escasez de obleas de 150 mm, que extiende los plazos de entrega a 52 semanas, mientras que la óptica co-empaquetada recorta el costo de materiales del módulo en un 22%, comprimiendo los márgenes de fotónica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Arquitectura de Procesamiento: ARM Lidera, RISC-V Irrumpe

Los diseños ARM comandaron una cuota del 72,45% en 2025, impulsando teléfonos inteligentes, servidores en la nube y cómputo automotriz, mientras que los núcleos RISC-V se expandirán a una CAGR del 8,48% a medida que los gobiernos priorizan la autonomía del conjunto de instrucciones.

El tamaño del mercado de dispositivos semiconductores de Asia Pacífico para soluciones RISC-V está creciendo desde una base pequeña, beneficiándose de la licencia libre de regalías y las cadenas de herramientas que maduran rápidamente. El Xuantie C920 de Alibaba igualó el rendimiento entero del ARM Cortex-A76 con tarifas recurrentes más bajas, mientras que el núcleo Shakti de India ofrece variantes seguras para la aviónica de defensa. En contraste, x86 se aferra a una cuota del 17,85% confinada a servidores de alto rendimiento, registrando la CAGR más lenta del 4,62%.

Por Nodo de Fabricación: Los Nodos Heredados Persisten, Sub-3 nm Avanza Rápidamente

El rango de 22 – 28 nanómetros retuvo una cuota del 34,05% en 2025, respaldado por los circuitos integrados de gestión de energía y los transceptores de radiofrecuencia donde las especificaciones de fuga superan a la densidad. La cuota del mercado de dispositivos semiconductores de Asia Pacífico para estos nodos heredados sigue siendo estable porque los compradores automotrices e industriales valoran los rendimientos comprobados y las calificaciones AEC-Q100.

Sin embargo, la capacidad sub-3-nanómetros muestra una CAGR del 7,55% a medida que el N2 de TSMC y el 2 nm de compuerta envolvente total de Samsung ofrecen ganancias de velocidad del 15% y reducciones de potencia del 25% frente al N3E. Los chips A19 y M5 de Apple serán los primeros en salir de la línea N2 de TSMC a finales de 2025, mientras que la victoria de Samsung con el Snapdragon 8 Gen 4 de Qualcomm restaura la credibilidad de su hoja de ruta de fundición.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Automoción Supera el Crecimiento de la Electrónica de Consumo

En 2025, la electrónica de consumo dominó con una cuota del 37,15%, mientras que las aplicaciones automotrices están preparadas para crecer al ritmo más rápido, con una CAGR del 7,78% hasta 2031. El tamaño del mercado de dispositivos semiconductores de Asia Pacífico para aplicaciones automotrices se está acelerando a una CAGR del 7,78% a medida que la producción de vehículos eléctricos en China alcanzó los 9,5 millones de unidades, y cada vehículo ahora integra hasta 3.000 chips.

Los circuitos integrados de gestión de baterías y el cómputo ADAS impulsan el aumento: un solo vehículo eléctrico incorpora entre 12 y 18 circuitos integrados de gestión de energía y sistemas en chip que entregan entre 200 y 500 TOPS para la fusión de sensores. La infraestructura de centros de datos mantiene una cuota del 17,85% y crece a una CAGR del 7,42% a medida que los clústeres de IA consumen 35.000 GPU por sitio, cada uno emparejado con ocho pilas HBM.

Análisis Geográfico

China capturó el 51,35% de los ingresos de 2025 gracias a sus 3,2 millones de inicios de obleas de 300 mm equivalentes por mes. SMIC añadió 120.000 inicios de FinFET de 14 nm, permitiendo a Huawei enviar 60 millones de teléfonos basados en Kirin a pesar de los embargos de herramientas. El capital de la Fase III del Fondo Nacional de Circuitos Integrados de RMB 344 mil millones se centra en memoria, semiconductores compuestos y EDA, acelerando la profundidad de la cadena de suministro doméstica. La actividad de diseño se concentra en Shenzhen y Shanghái, que juntos albergaron a 1.890 empresas sin fábrica después de que el capital de riesgo invirtiera USD 6.200 millones en empresas emergentes de chips de IA.

India es la geografía de más rápido crecimiento con una CAGR del 8,12%. Micron inició la construcción de una planta ATMP en Gujarat por USD 2.750 millones, mientras que Tata Electronics integró los activos de iPhone de Wistron para añadir empaquetado local para los procesadores de Apple, reduciendo los plazos logísticos de tres semanas a uno. Se prevé que la capacidad nacional OSAT alcance los 450.000 equivalentes de obleas por mes en 2028, frente a los 80.000 en 2024, reflejando el compromiso de líneas de CG Power y Kaynes Technology.

Corea del Sur mantuvo una cuota del 20,55% respaldada por Samsung y SK hynix, que entregaron el 68% de la DRAM global en 2024. SK hynix invirtió KRW 18,6 billones para escalar HBM3E en su fábrica M16, con el objetivo de alcanzar una cuota del 60% en HBM para 2026. Taiwán retuvo una cuota del 16,95%, anclada por las 14 fábricas de TSMC que producen 3,1 millones de obleas de 300 mm mensualmente. Japón controló el 5,05% liderado por Renesas y Rohm, mientras Rapidus avanza en su programa de 2 nm. Singapur, Malasia, Vietnam y Tailandia en conjunto mantuvieron el 6,10%, especializándose en OSAT y dispositivos de potencia discretos.

Panorama Competitivo

Los cinco principales proveedores, TSMC, Samsung, SK hynix, Intel y Micron, reclamaron la mayor parte de las ventas regionales en 2024, evidenciando un mercado concentrado pero vigorosamente disputado. TSMC sostuvo una cuota de fundición del 54% gracias al liderazgo en rendimiento del nodo N3E y el empaquetado CoWoS que reduce la latencia entre chips en un 60% para clientes como NVIDIA y AMD. Samsung está invirtiendo USD 230 mil millones hasta 2042 para alcanzar una cuota de fundición del 20%, pero debe resolver los rendimientos de compuerta envolvente total que se retrasan respecto a TSMC en 18 meses. SK hynix ha reconvertido las antiguas fábricas NAND de Intel para HBM, mientras que Micron está diversificando el ensamblaje hacia India y Malasia para mitigar el riesgo geopolítico.

Los competidores chinos intensifican la presión: SMIC ha producido la primera generación de lógica de 7 nm mediante multipatterning y herramientas domésticas; su tasa de producción de 120.000 obleas por mes señala que los controles de herramientas no pueden detener completamente la migración tecnológica. Tata Electronics está construyendo una cadena verticalmente integrada desde el diseño sin fábrica hasta el OSAT, con el objetivo de capturar el 15% de la demanda de chips de India para 2028. La actividad de patentes subraya el giro hacia las arquitecturas de chiplets: el consorcio UCIe registró 342 solicitudes en 2024, presagiando el desarrollo de sistemas en chip modulares que pueden tildarse a través de diferentes nodos de proceso.

Surgen oportunidades de espacio en blanco en aceleradores de inferencia de IA en el borde para implementaciones en fábricas inteligentes y automotrices que requieren envolventes de 2–8 W que las grandes GPU no pueden alcanzar. Empresas emergentes como Hailo y Kneron entregan dispositivos de 2–8 TOPS por vatio a precios inferiores a USD 10, captando el interés de los fabricantes de equipos originales.

Líderes del Mercado de Dispositivos Semiconductores de Asia Pacífico para Aplicaciones de Procesamiento

Intel Corporation

Nvidia Corporation

Kyocera Corporation

Qualcomm Incorporated

STMicroelectronics NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Rapidus finalizó la construcción de la sala limpia en su fábrica de lógica de 2 nm en Chitose e instaló el primer escáner High-NA EUV de ASML de Japón, manteniendo en curso el objetivo de producción piloto para finales de 2027

- Junio de 2025: Micron Technology inauguró su planta de ensamblaje y prueba de DRAM de USD 1.600 millones en Penang, Malasia, con una capacidad inicial de 120 millones de unidades por trimestre y reduciendo el tiempo de ciclo de back-end regional en un 18%

- Abril de 2025: Samsung Electronics completó la producción de riesgo de su nodo de compuerta envolvente total de 2 nm en la ampliada Línea 3 de Pyeongtaek, validando rendimientos superiores al 60% para las obleas de referencia Snapdragon 8 Gen 5 de Qualcomm

- Enero de 2025: TSMC inició la producción de alto volumen de su proceso de compuerta envolvente total N2 de 2 nm en la nueva Fab 20 en Hsinchu, con los primeros procesadores de aplicaciones Apple A19 ya enviados a los socios de ensamblaje

Alcance del Informe sobre el Mercado de Dispositivos Semiconductores de Asia Pacífico para Aplicaciones de Procesamiento

El informe del mercado de dispositivos semiconductores de Asia Pacífico para aplicaciones de procesamiento está Segmentado por Tipo de Dispositivo (Semiconductores Discretos, Optoelectrónica, Sensores, Circuitos Integrados), Arquitectura de Procesamiento (x86, ARM, RISC-V, MIPS y Otras Arquitecturas de Procesamiento), Nodo de Fabricación (Por Debajo de 7 nm, 8–16 nm, 22–28 nm, Por Encima de 32 nm), Industria de Usuario Final (Electrónica de Consumo, Automotriz, Industrial y Manufactura, Centro de Datos y Nube, Telecomunicaciones, Dispositivos de Atención Médica, Aeroespacial y Defensa, Otras Industrias de Usuario Final) y Geografía (China, India, Japón, Corea del Sur, Taiwán, Singapur, Resto de Asia Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Semiconductores Discretos | |

| Optoelectrónica | |

| Sensores | |

| Circuitos Integrados | Analógico |

| Lógica | |

| Memoria | |

| Micro |

| x86 |

| ARM |

| RISC-V |

| MIPS y Otras Arquitecturas de Procesamiento |

| Por Debajo de 7 nm (N7, N5, N3 y por debajo) |

| 8–16 nm |

| 22–28 nm |

| Por Encima de 32 nm (Heredado y Especialidad) |

| Electrónica de Consumo |

| Automotriz |

| Industrial y Manufactura |

| Centro de Datos y Nube |

| Telecomunicaciones |

| Dispositivos de Atención Médica |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| China |

| India |

| Japón |

| Corea del Sur |

| Taiwán |

| Singapur |

| Resto de Asia Pacífico |

| Por Tipo de Dispositivo | Semiconductores Discretos | |

| Optoelectrónica | ||

| Sensores | ||

| Circuitos Integrados | Analógico | |

| Lógica | ||

| Memoria | ||

| Micro | ||

| Por Arquitectura de Procesamiento | x86 | |

| ARM | ||

| RISC-V | ||

| MIPS y Otras Arquitecturas de Procesamiento | ||

| Por Nodo de Fabricación | Por Debajo de 7 nm (N7, N5, N3 y por debajo) | |

| 8–16 nm | ||

| 22–28 nm | ||

| Por Encima de 32 nm (Heredado y Especialidad) | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Automotriz | ||

| Industrial y Manufactura | ||

| Centro de Datos y Nube | ||

| Telecomunicaciones | ||

| Dispositivos de Atención Médica | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuario Final | ||

| Por País | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Singapur | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de dispositivos semiconductores de Asia Pacífico para aplicaciones de procesamiento en 2026?

El mercado se estima en USD 173,29 mil millones en 2026.

¿A qué velocidad crecerá la demanda automotriz?

Se prevé que los ingresos por semiconductores automotrices en la región aumenten a una CAGR del 7,78% hasta 2031.

¿Qué nodo lidera actualmente en producción de obleas?

El rango de 22 – 28 nanómetros mantiene la mayor cuota de fabricación del 34,05%.

¿Quién domina el empaquetado avanzado?

TSMC encabeza la posición tras aumentar la capacidad CoWoS en un 50% y añadir una nueva planta en Japón.

¿Por qué RISC-V está ganando impulso en Asia Pacífico?

Los gobiernos de China e India favorecen RISC-V para evitar las regalías de ARM y lograr la autonomía del conjunto de instrucciones, apoyando una CAGR del 8,48%.

Última actualización de la página el: