Tamaño y Participación del Mercado de Edificios Verdes de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

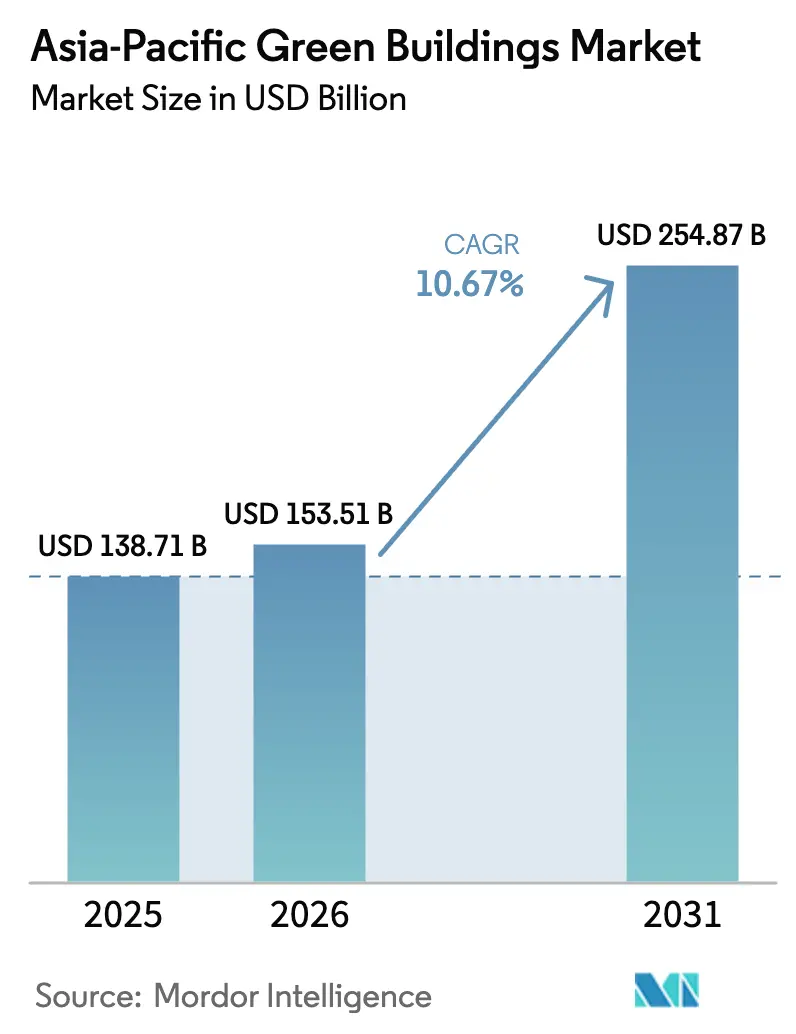

| Tamaño del mercado en el año base (2025) | 138.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 153.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 254.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.67% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edificios Verdes de Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Edificios Verdes de Asia-Pacífico fue valorado en USD 138.710 millones en 2025 y se estima que crecerá desde USD 153.510 millones en 2026 hasta alcanzar USD 254.870 millones en 2031, a una CAGR del 10,67% durante el período de previsión (2026-2031).

Los códigos de rendimiento energético impulsados por políticas, el apetito inversor por activos sostenibles y la aceleración de las tarifas eléctricas están convirtiendo la eficiencia energética de una prima voluntaria en un requisito de diseño fundamental en nuevos proyectos y renovaciones profundas. Las plataformas de automatización de edificios que reducen los costos operativos entre un 20 y un 30%, las abundantes líneas de financiación verde que reducen la brecha del costo de capital, y la demanda de los inquilinos por espacios alineados con criterios ESG están reforzando un ciclo de retroalimentación positivo que sostiene el crecimiento en volumen del mercado de edificios verdes de Asia-Pacífico. La intensidad competitiva sigue siendo elevada, ya que las multinacionales globales y los conglomerados regionales compiten por controlar las cadenas de suministro de materiales certificados y asegurar posiciones tempranas en los nichos de renovación de mayor crecimiento. Las hojas de ruta gubernamentales que exigen nuevas construcciones con emisiones netas cero entre 2030 y 2050 garantizan que la oportunidad potencial en el mercado de edificios verdes de Asia-Pacífico se extienda mucho más allá de la ventana de previsión actual.

Conclusiones Clave del Informe

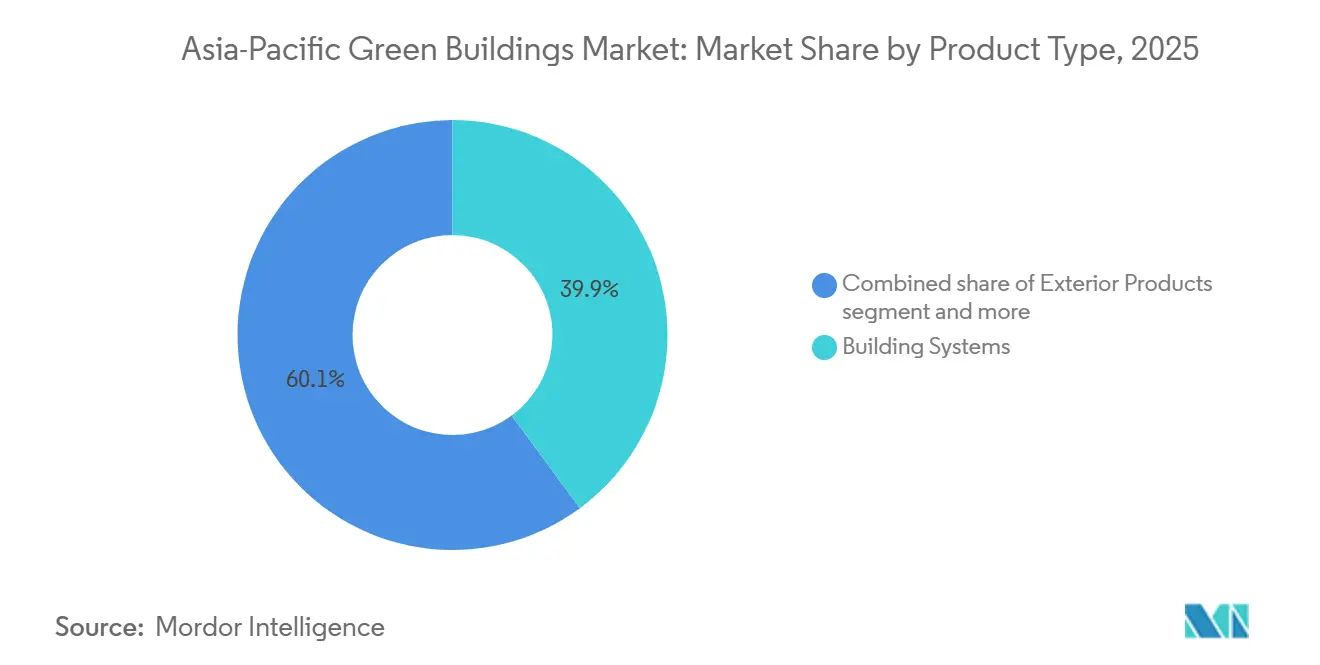

- Por tipo de producto, los Sistemas de Construcción lideraron con el 39,9% de la participación del mercado de edificios verdes de Asia-Pacífico en 2025; se proyecta que los Productos Solares se expandirán a una CAGR del 11,08% hasta 2031.

- Por usuario final, el segmento Residencial representó el 54,8% del tamaño del mercado de edificios verdes de Asia-Pacífico en 2025, mientras que las aplicaciones Comerciales están en camino de registrar una CAGR del 10,98% hasta 2031.

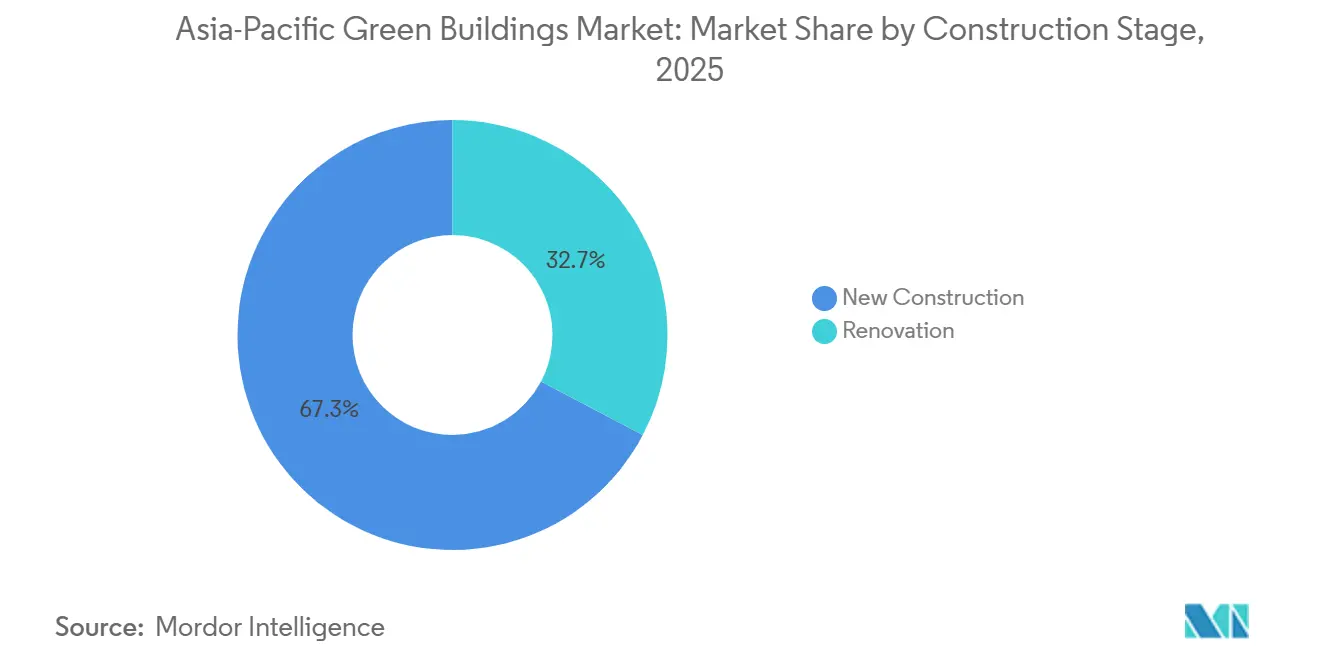

- Por etapa de construcción, la Nueva Construcción generó el 67,3% de los ingresos del mercado de edificios verdes de Asia-Pacífico en 2025, y se prevé que la Renovación crezca a una CAGR del 11,21% durante 2026-2031.

- Por geografía, China captó el 38,5% de los ingresos de 2025, mientras que se espera que India registre la expansión más rápida con una CAGR del 11,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Edificios Verdes de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos gubernamentales de cero emisiones netas y códigos de construcción verde progresivamente más estrictos | +3.2% | China, India, Japón, Corea del Sur, Australia, Singapur | Mediano plazo (2–4 años) |

| Rápida urbanización junto con la expansión de nuevos corredores comerciales | +2.8% | India, China, Indonesia | Largo plazo (≥ 4 años) |

| Inflación de las tarifas eléctricas que mejora la economía de recuperación de la inversión en mejoras de eficiencia | +2.3% | Singapur, Australia, India, Japón | Corto plazo (≤ 2 años) |

| Preferencia de inversores e inquilinos por activos inmobiliarios conformes con criterios ESG | +1.9% | China, India, Singapur, Australia | Mediano plazo (2–4 años) |

| Creciente disponibilidad de incentivos de financiación verde y financiamiento vinculado a la sostenibilidad | +1.5% | Singapur, China, Hong Kong, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Objetivos Gubernamentales de Cero Emisiones Netas y los Códigos de Construcción Verde se Endurecen Cada Año

Las hojas de ruta obligatorias de cero emisiones netas están transformando los programas de certificación voluntaria en puntos de control de cumplimiento que los promotores deben superar para obtener permisos y financiación. El Plan Sectorial del Entorno Construido con Cero Emisiones Netas de Australia, en vigor desde septiembre de 2025, alinea la contratación pública con emisiones operativas casi nulas, mientras que el programa 80-80-80 de Singapur exige que el 80% de la superficie bruta construida alcance el estatus de Energía Súper Baja para 2030[1]Autoridad de Construcción y Edificación, "Hoja de Ruta Green Mark 2026," bca.gov.sg . El marco G-SEED de Corea del Sur y el Plan del Sector Público de Cero Emisiones Netas obligan a todos los nuevos edificios gubernamentales a cumplir con los estándares de energía cero, creando una cartera garantizada para sistemas HVAC de alta eficiencia y fotovoltaica integrada en edificios. Japón ha legislado que cada nueva estructura cumpla con los parámetros ZEH/ZEB para 2030, acelerando la adopción de bombas de calor años antes de lo previsto. El Reglamento Presidencial 110/2025 de Indonesia monetiza los recortes de carbono verificados, permitiendo a los promotores crear una fuente de ingresos secundaria mediante el comercio de créditos. La convergencia de estos programas comprime los ciclos de diseño y consolida la demanda estructural de materiales avanzados en el mercado de edificios verdes de Asia-Pacífico.

Rápida Urbanización Combinada con Nuevos Corredores Comerciales

Las poblaciones de las áreas metropolitanas en India, China e Indonesia crecen en millones cada año, impulsando nuevos clusters comerciales que incorporan especificaciones verdes desde el primer día. La producción de construcción de India está en camino de alcanzar el 14% del PIB para 2030, con corredores industriales como Delhi-Mumbai que especifican envolventes energéticamente eficientes y controles inteligentes en la etapa de licitación[2]RICS, "Perspectivas de la Construcción en India 2026," rics.org . China State Construction Engineering Corporation registró contratos nuevos equivalentes a USD 347.400 millones en el primer semestre de 2025, incluido un parque de semiconductores que abastece el 100% de electricidad renovable a nivel de sitio. El Banco Mundial está financiando viviendas verdes de bajos ingresos en Indonesia que utilizan enfriamiento pasivo para reducir las cargas máximas en un 35%, demostrando que la eficiencia puede generalizarse incluso en segmentos asequibles. Los promotores están, por tanto, adoptando una mentalidad de diseño orientado al rendimiento, incorporando techos preparados para energía solar, hormigón de bajo carbono e iluminación de respuesta a la demanda como características estándar.

La Inflación de las Tarifas Eléctricas Impulsa la Recuperación de la Inversión en Mejoras de Eficiencia

Las tarifas eléctricas medias en Singapur alcanzaron USD 0,22 por kWh en el primer trimestre de 2026, un 4,3% más respecto al trimestre anterior, mientras que la demanda máxima de India tocó los 250 GW en 2024, elevando las tarifas industriales medias en dos dígitos[3]Autoridad del Mercado de Energía, "Estadísticas Trimestrales T1 2026," Autoridad del Mercado de Energía, ema.gov.sg. La Agencia Internacional de Energía proyecta que la demanda en Asia-Pacífico crecerá un 4,4% anual hasta 2034, superando las adiciones de capacidad renovable. Los propietarios de edificios están, por tanto, acelerando la implementación de enfriadoras de velocidad variable, acristalamiento de alto rendimiento y software de gestión energética basado en inteligencia artificial que en conjunto reducen las facturas de servicios públicos entre un 20 y un 30%. La instalación de EcoStruxure de Schneider Electric en una oficina de Bombay en 2024 ya está ahorrando el 30% del consumo anual, validando la economía de las renovaciones profundas. A medida que los períodos de recuperación de la inversión se comprimen a menos de cinco años, el gasto en eficiencia pasa de discrecional a obligatorio dentro del mercado de edificios verdes de Asia-Pacífico.

Preferencia de Inversores e Inquilinos por Activos Conformes con Criterios ESG

El ochenta y ocho por ciento de los ocupantes de oficinas en Asia-Pacífico aplican ahora criterios de carbono al firmar contratos de arrendamiento, y el 90% de los inversores institucionales evalúan las nuevas adquisiciones frente a umbrales de sostenibilidad. El inventario de Grado A con certificación verde de India alcanzó los 503 millones de pies cuadrados en 2025, captando el 75% del arrendamiento anual y obteniendo primas de alquiler de entre el 4 y el 24%. La renovación de USD 113 millones de ISPT en 270 Pitt Street, Sídney, apunta a puntuaciones Green Star y NABERS que garantizan la renovación de contratos de arrendamiento y desbloquean deuda más barata. A medida que los ocupantes persiguen menores huellas de Alcance 2, los propietarios se ven obligados a renovar las carteras existentes o enfrentarse a la obsolescencia. Esta tracción del lado de la demanda se traduce directamente en ciclos de renovación acelerados, elevando la velocidad general del mercado de edificios verdes de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores costos de capital inicial e incertidumbre en la recuperación de la inversión en mercados secundarios | -1.4% | Indonesia, ciudades secundarias de India, mercados emergentes de APAC | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada y disponibilidad desigual de materiales/tecnologías certificados | -1.2% | Regional, particularmente aguda en el Sudeste Asiático e India | Mediano plazo (2-4 años) |

| Regulaciones fragmentadas, incentivos divididos y prácticas de valoración inconsistentes entre jurisdicciones | -0.9% | Proyectos transfronterizos, desarrollos en múltiples jurisdicciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los mayores costos iniciales de materiales y sistemas verdes ralentizan la adopción en proyectos sensibles al precio

Aunque los ahorros durante el ciclo de vida son convincentes, el acero reciclado, el hormigón de bajo carbono y las medidas de diseño pasivo pueden inflar los presupuestos iniciales entre un 6 y un 8%, una prima que muchos promotores de vivienda asequible no pueden absorber. Las empresas constructoras del Sudeste Asiático informan que la disponibilidad limitada de productos obliga a importar, lo que añade costos logísticos y erosiona los márgenes. Los precios de acondicionamiento para los mercados de oficinas de segundo nivel también están aumentando a medida que los propietarios integran aislamiento acústico y redes de sensores exigidos por los inquilinos. Hasta que los productos de financiación verde penetren más profundamente en los segmentos de menor cuantía, la adopción se rezagará en los sectores orientados al valor, limitando el crecimiento a corto plazo del mercado de edificios verdes de Asia-Pacífico.

Oferta limitada y mayores plazos de entrega para productos certificados y contratistas verdes cualificados

La rápida adopción está tensionando las cadenas de suministro de acristalamiento de alto rendimiento, bombas de calor y fotovoltaica integrada en edificios, extendiendo los plazos de entrega hasta 16 semanas en las principales metrópolis. La Organización Internacional del Trabajo ha advertido sobre una creciente brecha de competencias; su programa de juventud de la ASEAN tiene como objetivo certificar a miles de aprendices para 2026, aunque la demanda actual ya supera la oferta de mano de obra capacitada. La iniciativa Green Mark Professional de Singapur alcanzó los 25.000 profesionales en 2025, pero los países vecinos se quedan muy por detrás, lo que eleva los salarios de los supervisores certificados entre un 15 y un 20%. Estos cuellos de botella inflan los plazos de los proyectos, aumentando los costos de mantenimiento y retrasando los retornos para los promotores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Construcción Mantienen el Liderazgo Mientras los Productos Solares Escalan Rápidamente

Los Sistemas de Construcción generaron el 39,9% de los ingresos del mercado de edificios verdes de Asia-Pacífico en 2025, reflejando una fuerte demanda de sistemas HVAC de alta eficiencia, iluminación LED y controles inteligentes que ofrecen reducciones inmediatas de costos operativos del 20 al 30%. Los Productos Solares, aunque parten de una base menor, se proyecta que crecerán a una CAGR del 11,08% hasta 2031, a medida que la generación in situ se convierte en un requisito de cumplimiento para la certificación de cero emisiones netas. La fotovoltaica integrada en edificios lanzada por China State Construction Engineering Corporation en 2025 genera 110 kWh por m² anuales, ayudando a los promotores a monetizar el exceso de energía mediante la medición neta. La fábrica de Panasonic en Malasia opera ahora con una instalación de paneles solares en cubierta de 9,156 MW combinada con almacenamiento, ilustrando cómo los usuarios industriales cubren la volatilidad tarifaria y aseguran Certificados de Energía Renovable. La convergencia de la caída de los costos de los módulos y los créditos de carbono exportables mantendrá a los Productos Solares como el segmento de mayor crecimiento del tamaño del mercado de edificios verdes de Asia-Pacífico durante el período de previsión.

Los Productos Exteriores e Interiores juntos capturan el siguiente mayor grupo de gasto. El acristalamiento de alto rendimiento y el aislamiento de lana mineral suministrados por la línea de Chennai de Saint-Gobain, ampliada en 2025, son esenciales para cumplir con los valores U de envolvente más estrictos en China, India y Australia. Los techos verdes y los pavimentos permeables, aún de nicho, están ganando terreno a medida que los planificadores urbanos de Singapur y Yakarta integran la gestión de aguas pluviales en las aprobaciones de planificación. Los fabricantes están, por tanto, localizando la producción de subsistemas reciclados para cumplir con las normas de contratación pública gubernamental, amplificando el valor añadido regional dentro de la industria de edificios verdes de APAC.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Residencial Domina pero el Comercial Crece con Fuerza

El segmento Residencial representó el 54,8% de la participación del mercado de edificios verdes de Asia-Pacífico en 2025, ya que los hogares adoptaron termostatos inteligentes, techos preparados para energía solar y acabados con bajo contenido de compuestos orgánicos volátiles para gestionar el aumento de las preocupaciones energéticas y de salud. El parque Comercial —oficinas, comercio minorista, logística y centros de datos— se prevé que se expanda a una CAGR del 10,98% entre 2026 y 2031, reduciendo la brecha en dólares absolutos con el Residencial. El espacio de oficinas de Grado A con certificación verde en India alcanzó los 503 millones de pies cuadrados en 2025, captando tres cuartas partes del arrendamiento anual y obteniendo primas de alquiler de hasta el 24%. El centro de datos de 40 MW preparado para inteligencia artificial de Larsen & Toubro, lanzado en enero de 2026, ejemplifica la sinergia explosiva entre la infraestructura digital y los compromisos de neutralidad en carbono.

Dentro del segmento Residencial, comunidades de planificación integral como el proyecto Highforest de Sumitomo Forestry-Mirvac, valorado en USD 549 millones en Sídney, combinan el diseño biofílico con almacenamiento de baterías interactivo con la red, señalando que los compradores en metrópolis maduras pagarán por características de sostenibilidad integradas. En el segmento Comercial, los promotores logísticos se apresuran a certificar almacenes bajo EDGE o LEED para asegurar clientes de comercio electrónico, mientras que hospitales y escuelas aprovechan los programas de bonos verdes del sector público para financiar renovaciones de alta eficiencia. Esta expansión de doble vía garantiza que tanto los activos ocupados por sus propietarios como los generadores de ingresos alimenten continuamente el tamaño del mercado de edificios verdes de Asia-Pacífico.

Por Etapa de Construcción: La Nueva Construcción Lidera, la Renovación Crece

La Nueva Construcción generó el 67,3% de los ingresos de 2025, respaldada por corredores de crecimiento urbano y requisitos legales que obligan al cumplimiento verde desde la etapa de planos. Sin embargo, se proyecta que la Renovación crecerá a una CAGR del 11,21% hasta 2031, impulsada por la regulación que cubre el parque existente y un aumento en la refinanciación vinculada a la sostenibilidad. La cartera de renovaciones de CapitaLand en China logró reducciones de energía de hasta el 72% y ahorros de hasta USD 1,83 millones por edificio al año, demostrando la economía de la renovación en los principales distritos de negocios centrales. La conversión a energía cero de Keppel Bay Tower en Singapur eliminó 2.400 tCO₂e anuales y desbloqueó deuda preferencial, atrayendo a sus pares a emular el modelo.

Los manuales de renovación profunda incluyen ahora reemplazos modulares de fachadas, ventilación controlada por demanda y detección de fallos habilitada por inteligencia artificial que maximiza el tiempo de actividad de los activos. El apoyo financiero abarca desde las desgravaciones fiscales federales australianas bajo el Plan del Sector de Cero Emisiones Netas hasta los créditos de comercio de emisiones de Indonesia que financian efectivamente un tercio de la recuperación de la inversión. Dado que el 65% del parque de edificios actual seguirá operativo en 2040, el conjunto de renovaciones potenciales a largo plazo representa la vía más importante para descarbonizar el mercado de edificios verdes de Asia-Pacífico.

Análisis Geográfico

China contribuyó con el 38,5% de los ingresos de 2025 al mercado de edificios verdes de Asia-Pacífico, anclando la demanda a través de mandatos provinciales agresivos, prefabricación masiva y una creciente cartera de vivienda pública que incorpora criterios de bajo carbono. La actualización del código de Shanghái en 2025 endureció los parámetros de envolvente y sistemas entre un 12 y un 15%, desencadenando una oleada de contratos de diseño y construcción que favorecen a los proveedores de aislamiento de alto rendimiento y controles inteligentes. Los módulos prefabricados en fábrica de China State Construction Engineering Corporation reducen el carbono incorporado en un 60% y aseguran acceso preferencial a las licitaciones gubernamentales, mientras que la fotovoltaica integrada en edificios permite a los promotores monetizar Certificados de Energía Renovable en los mercados al contado regionales.

Se prevé que India registre el ritmo más rápido, con una CAGR del 11,78% hasta 2031, impulsada por una urbanización sostenida, shocks de demanda máxima que mantienen las tarifas elevadas y una cartera de bonos verdes que superó los USD 5.000 millones durante 2024-2025. Los vientos de cola de las políticas, como el etiquetado ecológico obligatorio para infraestructuras y la financiación concesional, impulsan la adopción de hormigón de bajo carbono y fachadas solares en corredores de metro, aeropuertos y clusters de almacenamiento. Gigantes industriales como Larsen & Toubro obtienen ahora más de la mitad de sus ingresos de contratos verdes, mientras que la mejora equivalente en USD de Saint-Gobain en Chennai amplía el suministro local de vidrio y aislamiento de alto rendimiento. Las primas de alquiler de hasta el 24% para oficinas de Grado A certificadas aceleran tanto las renovaciones como los nuevos desarrollos.

Japón, Corea del Sur, Australia, Indonesia y el resto de Asia-Pacífico contribuyen con la participación restante y presentan conjuntos de oportunidades diversas. El mandato nacional ZEH/ZEB de Japón canaliza la demanda hacia bombas de calor y aislamiento de lana mineral, con Sumitomo Forestry apuntando a 10.000 viviendas de casi cero emisiones anuales. El requisito de energía cero del sector público de Corea del Sur garantiza un volumen base de sistemas HVAC avanzados y energías renovables in situ, mientras que el ecosistema NABERS-Green Star en Australia ya ha calificado más de 20.000 edificios, alentando a los propietarios privados a buscar calificaciones de estrellas más altas para mantener la liquidez. El Reglamento Presidencial 110/2025 de Indonesia introduce el comercio de carbono a nivel de edificio, creando una nueva palanca de monetización para los ahorros de energía verificados. Los mercados emergentes como Vietnam y Filipinas están alcanzando el ritmo, impulsados por financiación multilateral que vincula los préstamos concesionales a los parámetros LEED o de etiqueta verde local, ampliando la huella geográfica del mercado de edificios verdes de Asia-Pacífico.

Panorama Competitivo

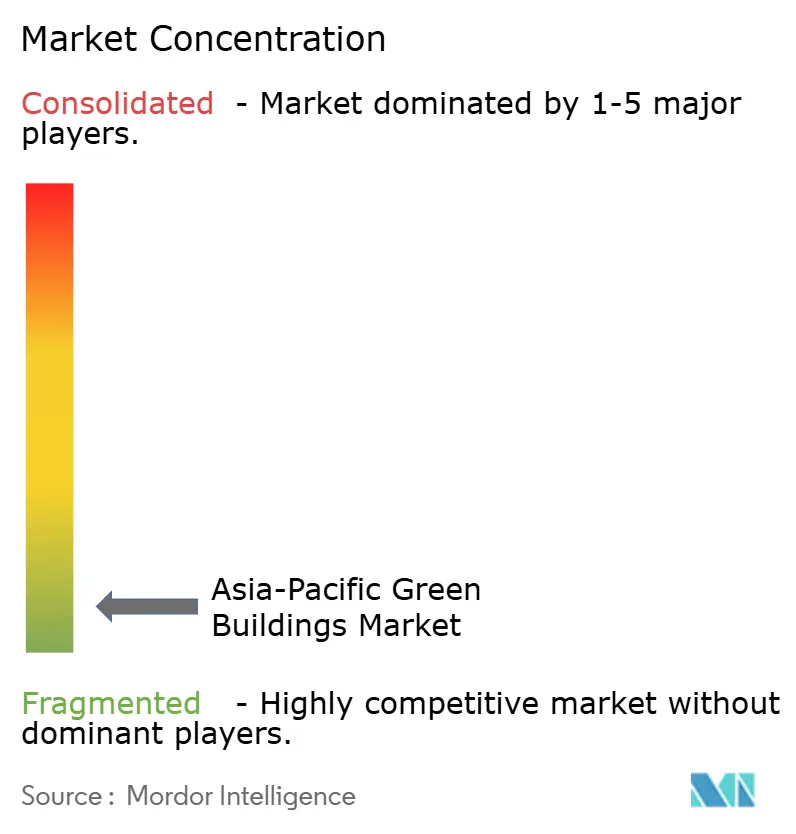

La competencia en el mercado de edificios verdes de Asia-Pacífico sigue siendo muy fragmentada, sin que ningún actor domine una posición regional predominante. El posicionamiento estratégico gira en torno a la integración vertical, la diferenciación digital y la expansión regional. El Centro de Innovación de USD 60 millones de Johnson Controls en Singapur desarrolla enfriamiento por inmersión líquida y bucles de control de inteligencia artificial orientados a centros de datos de hiperescala que exigen niveles de eficiencia de uso de energía por debajo de la unidad. China State Construction Engineering Corporation aprovecha la automatización de fábricas para entregar hospitales y escuelas con un 95% de prefabricación, reduciendo los riesgos laborales in situ y acelerando los calendarios de finalización que atraen a los organismos públicos con plazos fiscales ajustados.

El segundo nivel competitivo comprende grandes constructoras regionales y especialistas en materiales que escalan la producción circular. La adquisición de Elmich por parte de Sika en enero de 2025 inyecta un sistema de techo verde 100% reciclado en la cartera asiática de Sika, posicionando a la empresa para las soluciones de gestión de aguas pluviales obligatorias en ciudades densas. Las expansiones de capacidad de vidrio y aislamiento de Saint-Gobain en India y Malasia localizan componentes de envolvente de alto rendimiento, reduciendo los plazos de entrega que han obstaculizado a los promotores bajo ventanas de proyecto comprimidas. Los disruptores centrados en la tecnología ofrecen análisis de energía basados en la nube; las plataformas EcoStruxure de Schneider Electric y Forge de Honeywell están convergiendo con las interfaces de programación de aplicaciones de comercio de carbono para permitir a los propietarios visualizar ahorros y generar créditos en tiempo real.

Las fusiones y adquisiciones y las empresas conjuntas se están acelerando a medida que los actores buscan escala en servicios y tecnología. La empresa conjunta 50-50 Highforest de Sumitomo Forestry y Mirvac asegura experiencia en terrenos, diseño y ventas en una sola estructura, reduciendo el riesgo de ejecución para una comunidad de USD 549 millones. La innovación financiera es igualmente intensa; las financiaciones de club verde repetidas de GuocoLand construyen un historial que genera diferenciales progresivamente más ajustados. En todos los segmentos, la capacidad de demostrar ahorros de energía, documentar reducciones de carbono incorporado y comprimir los calendarios de construcción está emergiendo como el factor decisivo para ganar licitaciones en el mercado de edificios verdes de Asia-Pacífico.

Líderes de la Industria de Edificios Verdes de Asia-Pacífico

Johnson Controls International

Daikin Industries Ltd.

Saint-Gobain S.A.

Panasonic Holdings Corp.

Kingspan Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Johnson Controls se comprometió a invertir USD 60 millones para ampliar su Centro de Innovación de Singapur para el enfriamiento de centros de datos de próxima generación.

- Enero de 2026: Panasonic completó un sistema de energía solar en cubierta de 9,156 MW más almacenamiento en su fábrica de Malasia, logrando emisiones operativas casi nulas.

- Enero de 2026: Larsen & Toubro inició un centro de datos de 40 MW preparado para inteligencia artificial en Navi Bombay, alimentado por energías renovables y enfriamiento avanzado.

- Enero de 2026: China State Construction Engineering Corporation entregó un hospital modular de 470.000 m² y 2.000 camas en Shenzhen, con un 95% de prefabricación.

Alcance del Informe del Mercado de Edificios Verdes de Asia-Pacífico

| Productos Exteriores |

| Productos Interiores |

| Sistemas de Construcción |

| Productos Solares |

| Otros |

| Residencial | Apartamentos y Condominios |

| Villas y Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Logística | |

| Institucional | |

| Otros (industrial, hotelería, etc.) |

| Nueva Construcción |

| Renovación |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Indonesia |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Productos Exteriores | |

| Productos Interiores | ||

| Sistemas de Construcción | ||

| Productos Solares | ||

| Otros | ||

| Por Usuario Final | Residencial | Apartamentos y Condominios |

| Villas y Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Logística | ||

| Institucional | ||

| Otros (industrial, hotelería, etc.) | ||

| Por Etapa de Construcción | Nueva Construcción | |

| Renovación | ||

| Por País | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en construcción verde en Asia-Pacífico para 2031?

Se proyecta que el tamaño del mercado de edificios verdes de Asia-Pacífico alcance los USD 254.870 millones para 2031, reflejando una CAGR del 10,67% durante 2026-2031.

¿Qué categoría de producto crece más rápido?

Se prevé que los Productos Solares se expandan a un ritmo anual del 11,08% a medida que la generación in situ se vuelve obligatoria para muchos nuevos proyectos.

¿Por qué se está acelerando la actividad de renovación?

Los códigos de rendimiento energético más estrictos para el parque existente y los préstamos favorables vinculados a la sostenibilidad hacen que las renovaciones profundas sean financieramente atractivas, impulsando una CAGR del 11,21% hasta 2031.

¿Qué país ofrece el mayor potencial de crecimiento después de China?

India lidera con una CAGR esperada del 11,78% gracias a la rápida urbanización, el aumento de las tarifas y una sólida cartera de bonos verdes que supera los USD 5.000 millones en 2024-2025.

¿Cómo están influyendo los inversores en la adopción?

Los inversores institucionales incorporan ahora criterios de carbono en las decisiones de adquisición y arrendamiento, lo que permite a los activos certificados obtener primas de alquiler del 4 al 24% y diferenciales de financiación más bajos.

¿Cuál es la principal barrera para los proyectos de vivienda asequible?

Los mayores costos iniciales de los materiales de bajo carbono y el acceso limitado a la financiación concesional ralentizan la adopción en los segmentos residenciales sensibles al precio.

Última actualización de la página el: