Tamaño y Participación del Mercado de Transporte de Carga por Vías Navegables Interiores de la ASEAN

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

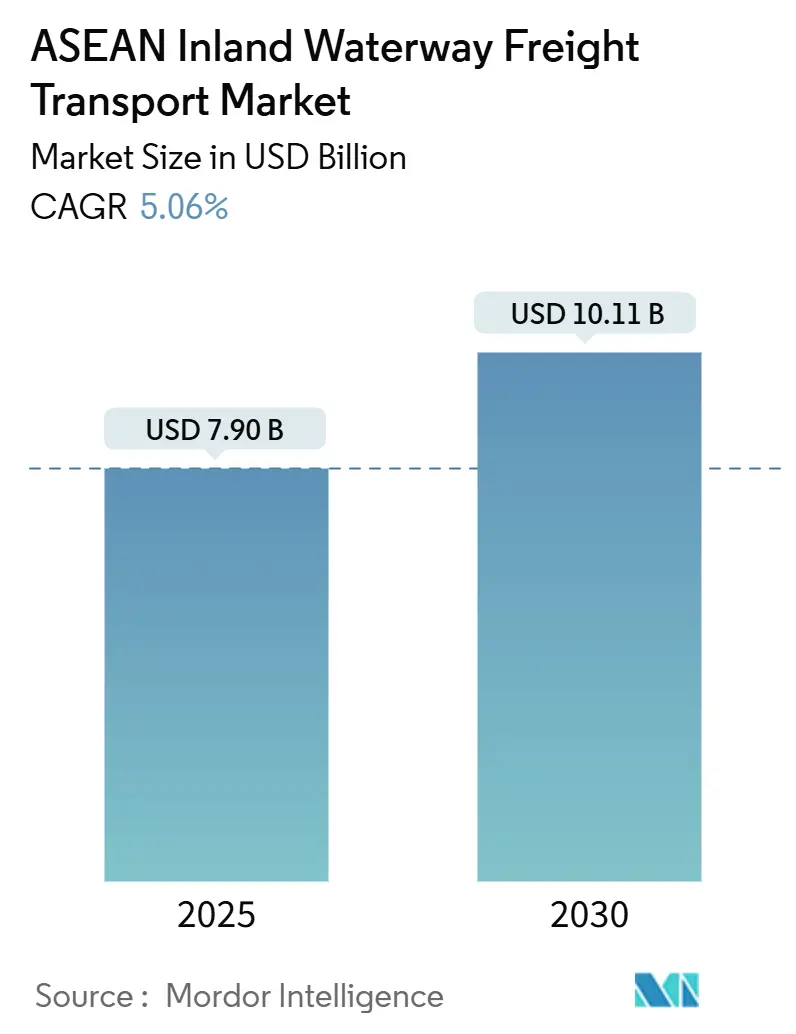

| Tamaño del Mercado (2025) | 7.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.06% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga por Vías Navegables Interiores de la ASEAN por Mordor Intelligence

El tamaño del Mercado de Transporte de Carga por Vías Navegables Interiores de la ASEAN se estima en USD 7.900 millones en 2025, y se espera que alcance los USD 10.110 millones en 2030, a una CAGR del 5,06% durante el período de pronóstico (2025-2030).

El aumento de la inversión gubernamental en canales y conectividad de puertos fluviales, la creciente brecha de costos de flete entre carretera y vía acuática, y la creciente presión de descarbonización sustentan colectivamente el crecimiento de la demanda. Proyectos emblemáticos como el Canal Funan Techo de Camboya, valorado en USD 1.700 millones, y el Canal Pinglu respaldado por China están acortando los corredores de exportación y reforzando el valor estratégico de las vías navegables transfronterizas[1]Khmer Times, "El Proyecto del Canal Funan Techo Transformará la Economía de Camboya," khmertimeskh.com. El dragado continuo en el Delta del Mekong de Vietnam y el Río Musi de Indonesia, junto con los flujos de financiamiento sostenible del Banco Asiático de Desarrollo y la Corporación Financiera Internacional, está acelerando los ciclos de modernización[2]Banco Mundial, "El Banco Mundial Aprueba USD 400 Millones para el Proyecto de Vías Navegables de Vietnam," worldbank.org. Al mismo tiempo, los sistemas digitales de información fluvial en Tailandia y Singapur están reduciendo los tiempos de inactividad, mientras que los emergentes esquemas de fijación de precios del carbono en toda la ASEAN están desviando la carga de las congestionadas carreteras hacia las barcazas.

Conclusiones Clave del Informe

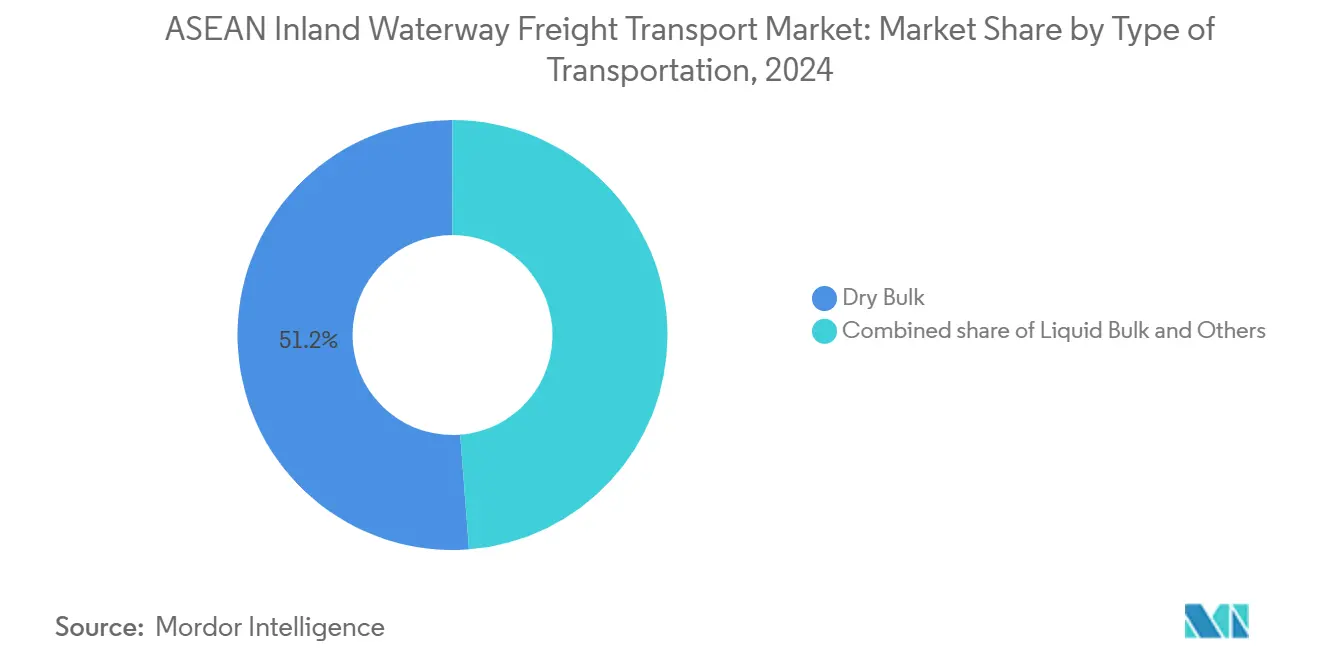

- Por tipo de transporte, el granel seco representó el 51,23% de la participación del mercado de transporte de carga por vías navegables interiores de la ASEAN en 2024, mientras que se proyecta que el granel líquido se expanda a una CAGR del 5,19% hasta 2030.

- Por geografía, Vietnam representó el 21,81% del tamaño del mercado de transporte de carga por vías navegables interiores de la ASEAN en 2024, e Indonesia avanza a una CAGR del 5,61% hasta 2030.

Tendencias e Información del Mercado de Transporte de Carga por Vías Navegables Interiores de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor conectividad e integración intermodal | +1.2% | Vietnam, Tailandia, Camboya, efecto secundario en Malasia | Mediano plazo (2-4 años) |

| Manufactura orientada a la exportación de la ASEAN que impulsa la demanda de contenedores | +1.0% | Vietnam, Tailandia, Indonesia, corredores industriales | Corto plazo (≤ 2 años) |

| Despliegue de sistemas digitales de información fluvial | +0.6% | Tailandia, Vietnam, programas piloto en Singapur | Mediano plazo (2-4 años) |

| Incentivos transfronterizos de fijación de precios del carbono que desvían el flete hacia el agua | +0.8% | Marco regional, adopción temprana en Singapur y Tailandia | Largo plazo (≥ 4 años) |

| Apertura de esclusas hidroeléctricas que amplían los tramos navegables | +0.7% | Cuenca del Mekong y Chao Phraya | Largo plazo (≥ 4 años) |

| Inversiones portuarias vinculadas al financiamiento sostenible | +0.5% | Vietnam, Indonesia, corredores del Banco Asiático de Desarrollo y el Banco Mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Conectividad e Integración Intermodal

Los centros intermodales que trasladan contenedores entre barcazas, trenes y camiones están comprimiendo los tiempos de tránsito en el mercado de transporte de carga por vías navegables interiores de la ASEAN. El Proyecto de Conectividad de Vías Navegables del Sur de Vietnam, valorado en USD 400 millones, modernizará 12 puertos y construirá ocho centros para 2027, reduciendo el tránsito del Mekong a Ciudad Ho Chi Minh en un 20%. El propuesto puente terrestre de Tailandia, anclado por ferrocarril de doble trocha y alimentadores de barcazas fluviales, se posiciona como una alternativa al Estrecho de Malaca, aunque la viabilidad sigue en revisión. El Canal Funan Techo de 180 kilómetros de Camboya manejará embarcaciones de 3.000 toneladas y creará una ruta directa de Phnom Penh al mar para 2028. En toda la región, se están implementando gradualmente estándares armonizados de calado bajo el Plan Maestro de Conectividad de la ASEAN 2025, fomentando flotas de barcazas interoperables. Estos vínculos aumentan colectivamente la capacidad de las vías navegables y reducen la congestión en las carreteras.

Manufactura Orientada a la Exportación de la ASEAN que Impulsa la Demanda de Contenedores

Los clústeres de electrónica, confección y alimentos procesados utilizan barcazas fluviales para evitar las carreteras congestionadas y trasladar contenedores a puertos de aguas profundas, apoyando el crecimiento en el mercado de transporte de carga por vías navegables interiores de la ASEAN. Los parques industriales del Delta del Mekong generaron 1,2 millones de TEU de tráfico de barcazas en 2024. El Corredor Económico del Este de Tailandia registró un aumento del 12% interanual en los volúmenes transportados por río, ya que los exportadores automotrices y petroquímicos se trasladaron a los ríos Chao Phraya y Bang Pakong. Los ríos Ciliwung y Brantas de Java soportan barcazas de 500 TEU que conectan fábricas con Tanjung Priok, aunque los calados poco profundos limitan el tamaño de las embarcaciones. Los costos del flete acuático promedian USD 0,04 por tonelada-kilómetro frente a USD 0,12 por carretera, una diferencia que se amplía con precios de combustible más altos. A medida que los volúmenes de exportación escalan, la demanda de barcazas contenedorizadas mantiene el ritmo.

Despliegue de Sistemas Digitales de Información Fluvial

Las plataformas de datos en tiempo real mejoran la previsibilidad y reducen los tiempos de inactividad, aumentando el rendimiento en el mercado de transporte de carga por vías navegables interiores de la ASEAN. El Sistema de Información Fluvial del Chao Phraya de Tailandia combina altimetría satelital, estaciones meteorológicas automatizadas y datos del Sistema de Identificación Automática para ofrecer pronósticos de calado de 48 horas, reduciendo el tiempo de rotación un 15% durante los meses secos. Vietnam está codesarrollando un Sistema de Información Fluvial del Mekong con la Unión Europea para su implementación en los ríos Tien y Hau para 2026. La interfaz de programación de aplicaciones de programación de barcazas de Singapur permite reservas de atraque con 72 horas de anticipación y ya está reduciendo el tiempo de inactividad un 20% para 23 operadores[3]Autoridad Marítima y Portuaria de Singapur, "Lanzamiento de la Interfaz de Programación de Aplicaciones de Programación de Barcazas 2024," mpa.gov.sg. El Plan Maestro Digital de la ASEAN destina USD 50 millones para la integración de datos transfronterizos, aunque las preocupaciones de ciberseguridad han ralentizado la adopción. A medida que la cobertura digital se amplía, aumentan la fiabilidad y la utilización de activos.

Incentivos Transfronterizos de Fijación de Precios del Carbono que Desvían el Flete hacia el Agua

Las políticas de carbono están reformando las decisiones de rutas en el mercado de transporte de carga por vías navegables interiores de la ASEAN. Singapur elevó su impuesto al carbono a SGD 25 por tonelada en 2024, con un aumento a SGD 45 para 2026, extendiendo la cobertura a los combustibles marítimos e inclinando a los cargadores hacia las barcazas. El programa piloto voluntario de créditos de carbono de Tailandia recompensa a los operadores que trasladan cargas de la carretera al agua con THB 150 por tonelada de CO₂ evitado, atrayendo a 12 empresas de logística a principios de 2025. Gemadept de Vietnam y Pelabuhan Indonesia de Indonesia ahora emiten certificados de intensidad de carbono para ayudar a los exportadores a cumplir con el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea a partir de 2026. La adopción sigue siendo desigual porque Malasia y Filipinas aún no han legislado precios de carbono vinculantes, pero las conversaciones de armonización regional continúan bajo el Acuerdo Verde de la ASEAN.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad regulatoria y retrasos aduaneros | −0.9% | Corredores transfronterizos del Mekong y Chao Phraya | Corto plazo (≤ 2 años) |

| Infraestructura envejecida de esclusas y canales | −0.7% | Vietnam, Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Volatilidad del calado por niveles fluviales impulsados por el clima | −0.8% | Cuenca del Mekong, Chao Phraya | Largo plazo (≥ 4 años) |

| Competencia de los emergentes corredores de ferrocarril de carga | −0.6% | Tailandia-China, Ferrocarril de la Costa Este de Malasia, Vietnam Norte-Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Regulatoria y Retrasos Aduaneros

La documentación fragmentada y los estándares divergentes de embarcaciones añaden de dos a cuatro días de tiempo de espera y erosionan la ventaja de costos del mercado de transporte de carga por vías navegables interiores de la ASEAN. Solo el 60% de los puertos fluviales están vinculados a la Ventanilla Única de la ASEAN, lo que obliga a los operadores a presentar manifiestos en papel en muchos cruces. Vietnam y Camboya carecen de reconocimiento mutuo del registro de barcazas, lo que obliga a pagar tarifas duplicadas de aproximadamente USD 1.200 por cruce. El programa piloto de despacho previo a la llegada de Tailandia reduce el procesamiento de 18 horas a seis en el Chao Phraya, pero no es interoperable con el vecino Laos. Las normas de seguridad divergentes complican aún más las operaciones; Indonesia exige barcazas petroleras de doble casco, mientras que Malasia todavía acepta embarcaciones heredadas de casco simple.

Infraestructura Envejecida de Esclusas y Canales

Las esclusas heredadas y los calendarios de dragado con financiamiento insuficiente limitan los factores de carga y elevan los costos unitarios dentro del mercado de transporte de carga por vías navegables interiores de la ASEAN. La longitud promedio de las cámaras en el Delta del Mekong de Vietnam es de 60 metros, lo que obliga a los operadores a dividir convoyes de 1.000 toneladas en segmentos de 300 toneladas, aumentando los costos de manipulación en un 25%. La esclusa Chai Nat de Tailandia, de 1957, sufre 12 fallas mecánicas anuales, creando colas en temporada de cosecha de hasta 48 horas. Las brechas presupuestarias extendieron los intervalos de dragado en el Río Musi de Indonesia de seis a 14 meses, reduciendo los días navegables un 30% en 2024. El Banco Asiático de Desarrollo estima el costo de modernización en USD 12.000 millones durante la próxima década, superando ampliamente los compromisos de financiamiento actuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transporte: El Dominio del Granel Seco Enmascara el Auge del Granel Líquido

La carga de granel seco representó el 51,23% del mercado de transporte de carga por vías navegables interiores de la ASEAN en 2024, reflejando el movimiento desproporcionado de la región de arroz, carbón y áridos de construcción a lo largo de los ríos Mekong, Chao Phraya y los ríos de Sumatra. Dentro de esta combinación, Vietnam enrutó el 40% de sus exportaciones de arroz de 7,8 millones de toneladas en barcaza, mientras que Kalimantan transportó por río una cuarta parte de las exportaciones de carbón de Indonesia de 120 millones de toneladas hacia zonas de transbordo costeras. Los megaproyectos urbanos en Bangkok, Yakarta y Ciudad Ho Chi Minh absorbieron colectivamente 15 millones de toneladas de arena y grava por río, aunque Camboya y Vietnam han comenzado a restringir el dragado de lechos fluviales para frenar el daño ecológico. De cara al futuro, se espera que el tonelaje de granel seco aumente en línea con la demanda de construcción y energía, aunque la sustitución modal hacia el ferrocarril en Tailandia y Vietnam podría reducir su participación después de 2028.

El granel líquido, aunque menor, avanza más rápido con una CAGR proyectada del 5,19% a medida que los refinadores y productores químicos buscan distribución flexible y de menor carbono. El centro de refinación de 1,5 millones de barriles por día de Singapur ahora despacha diésel y gasolina río arriba hacia Malasia y Tailandia, evitando el congestionado transporte en camiones cisterna. Las materias primas químicas para las plantas de plásticos de Tailandia se mueven cada vez más a través de barcazas cisterna en el Chao Phraya, con volúmenes de 2024 un 18% superiores al año anterior. Los flujos de aceite comestible siguen siendo fundamentales; 2,5 millones de toneladas de aceite de palma atravesaron los ríos Musi y Rajang en 2024, subrayando la dependencia fluvial en Sumatra y Sarawak. Los remolcadores eléctricos emergentes y la energía en tierra en las terminales, financiados a través de bonos verdes, elevarán aún más la competitividad del transporte de granel líquido en barcaza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación dominante del 21,81% de Vietnam en 2024 se debe a una densidad de canales sin igual, sólidas exportaciones de arroz y mariscos, y una creciente producción de electrónica contenedorizada. El Proyecto de Conectividad de Vías Navegables del Sur en curso dragará 450 kilómetros para barcazas de 1.000 toneladas e instalará ocho centros intermodales, con el objetivo de reducir el tiempo de tránsito a Cai Mep en un 20% para 2027. Complementando estas mejoras, está previsto que una plataforma del Sistema de Información Fluvial del Mekong entre en funcionamiento en 2026, permitiendo a los cargadores optimizar las rutas utilizando datos en tiempo real.

La CAGR del 5,61% de Indonesia hasta 2030 refleja los corredores de carbón y aceite de palma en el sur de Kalimantan y Sumatra. Tres nuevas terminales fluviales añaden 5 millones de toneladas de capacidad de carbón y ya han reducido las colas de camiones costeros en un 30%. Sin embargo, los intervalos de dragado extendidos del Río Musi redujeron los días navegables en un 30% en 2024, destacando la necesidad de una asignación de capital sostenida. El gobierno tiene como objetivo reducir los costos logísticos del 24% al 17% del PIB para 2030 bajo la Hoja de Ruta del Ecosistema Logístico Nacional.

Tailandia aprovecha el Chao Phraya y el Bang Pakong para los flujos agroindustriales, pero las esclusas envejecidas y los calados variables imponen límites de capacidad. El nuevo Sistema de Información Fluvial redujo los retrasos en la temporada seca y apoya las exportaciones automotrices del Corredor Económico del Este, donde los volúmenes de barcazas aumentaron un 12% en 2024. Singapur, a pesar de sus limitados ríos interiores, impulsa la eficiencia regional con su interfaz de programación de aplicaciones de reserva de atraque, utilizada actualmente por 23 operadores. El Rajang de Sarawak en Malasia soporta la madera, y Filipinas avanza en la logística del Río Pasig para aliviar la congestión vial en el Metro de Manila.

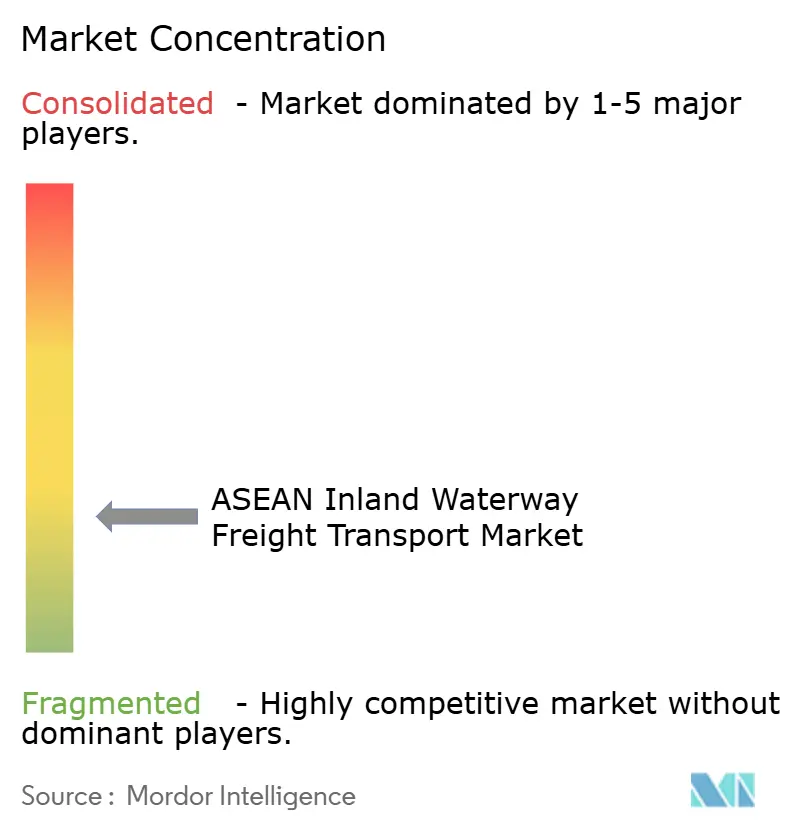

Panorama Competitivo

El mercado de transporte de carga por vías navegables interiores de la ASEAN exhibe una fragmentación moderada, con líneas de contenedores globales que se asocian con especialistas locales para ampliar el alcance al interior. La participación del 30% de CMA CGM en Gemadept alinea a ambas empresas en el desarrollo de terminales en el Delta del Mekong. El pacto de 10 años de Maersk con Siam Shipping despliega 15 barcazas dedicadas que conectan los depósitos del interior de Tailandia con Laem Chabang, mejorando la fiabilidad del servicio para los exportadores automotrices.

Los especialistas regionales se diferencian a través de la digitalización y la sostenibilidad. El bono verde de Gemadept financia remolcadores eléctricos y energía en tierra en Can Tho, con el objetivo de reducir el diésel en un 40%. El préstamo vinculado a la sostenibilidad de PT Pelabuhan Indonesia vincula las tasas de interés a la certificación ISO 14001 en el 80% de los puertos fluviales para 2027. La diferenciación digital abarca el monitoreo de calado en tiempo real, la programación automatizada de esclusas y la elaboración de informes de intensidad de carbono, capacidades que atraen a las multinacionales que buscan logística de bajas emisiones verificable.

Las oportunidades de espacio en blanco se centran en los canales transfronterizos y los ríos del este de Indonesia con servicios insuficientes. El Canal Funan Techo de 180 kilómetros permitirá a Camboya evitar las rutas vietnamitas y podría redirigir a las líneas de contenedores que buscan nueva capacidad. El este de Kalimantan y Papúa, que producen el 60% del carbón y la madera de Indonesia, albergan sistemas fluviales con escaso capital y menos de 20 operadores, lo que presenta un alcance para la consolidación y la inversión en flotas de poco calado.

Líderes de la Industria de Transporte de Carga por Vías Navegables Interiores de la ASEAN

CMA CGM

Rhenus Logistics

Gemadept Corporation

DP World

Maersk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Gemadept obtuvo un bono verde de VND 3 billones (USD 120 millones) para financiar remolcadores eléctricos e instalaciones de energía en tierra, con el objetivo de reducir el diésel en un 40% en las terminales del Delta del Mekong.

- Junio de 2024: PT Pelabuhan Indonesia inauguró tres terminales fluviales en el sur de Kalimantan con una capacidad de 5 millones de toneladas, aliviando la congestión costera en un 30%.

- Junio de 2024: La Corporación Financiera Internacional extendió un préstamo vinculado a la sostenibilidad de USD 150 millones a PT Pelabuhan Indonesia, vinculando las tasas a la certificación ISO 14001 para el 80% de los puertos fluviales para 2027.

- Marzo de 2024: Gemadept anunció una expansión de USD 200 millones del Puerto de Can Tho, añadiendo 2 millones de TEU de capacidad y grúas automatizadas para barcazas de 1.000 toneladas para 2026.

Alcance del Informe del Mercado de Transporte de Carga por Vías Navegables Interiores de la ASEAN

| Granel Líquido |

| Granel Seco |

| Otros |

| Singapur |

| Tailandia |

| Vietnam |

| Indonesia |

| Malasia |

| Filipinas |

| Resto de la ASEAN |

| Por Tipo de Transporte | Granel Líquido |

| Granel Seco | |

| Otros | |

| Por País | Singapur |

| Tailandia | |

| Vietnam | |

| Indonesia | |

| Malasia | |

| Filipinas | |

| Resto de la ASEAN |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transporte de carga por vías navegables interiores de la ASEAN en 2025?

El mercado está valorado en USD 7.900 millones en 2025 y se proyecta que se expanda a USD 10.110 millones para 2030.

¿Qué tipo de carga lidera las vías navegables interiores de la ASEAN?

El granel seco tiene una participación del 51,23%, liderado por arroz, carbón y áridos de construcción.

¿Qué segmento crece más rápido?

El granel líquido avanza a una CAGR del 5,19% gracias a los flujos de petróleo, productos químicos y aceites comestibles.

¿Qué país domina el flete por vías navegables interiores regionales?

Vietnam representa el 21,81% del tráfico debido a su densa red del Delta del Mekong y las mejoras portuarias.

¿Dónde es más fuerte el crecimiento hasta 2030?

Se prevé que Indonesia registre una CAGR del 5,61% a medida que las nuevas terminales fluviales aumentan su actividad en Sumatra y Kalimantan.

¿Qué tecnología mejora la eficiencia en los ríos de la ASEAN?

Los sistemas de información fluvial en tiempo real y las interfaces de programación de aplicaciones de reserva de atraque reducen los tiempos de inactividad y mejoran la planificación de la carga.

Última actualización de la página el: