Tamaño y Participación del Mercado de Carga y Logística de Bangladés

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

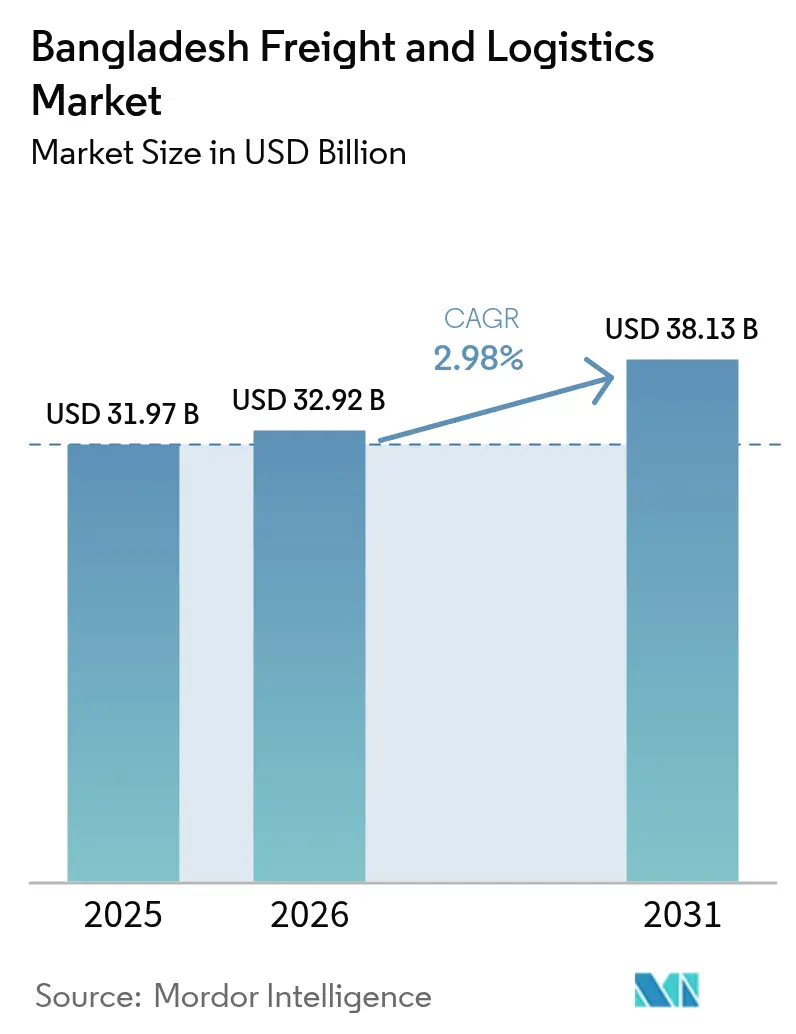

| Tamaño del mercado en el año base (2025) | 31.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.98% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Bangladés por Mordor Intelligence

El tamaño del mercado de carga y logística de Bangladés en 2026 se estima en 32,92 mil millones de USD, creciendo desde el valor de 2025 de 31,97 mil millones de USD, con proyecciones para 2031 que muestran 38,13 mil millones de USD, creciendo a una CAGR del 2,98% durante el período 2026-2031. La expansión descansa en un sólido impulso exportador, liderado por las prendas de vestir confeccionadas, el aumento de los volúmenes del comercio electrónico y el avance gradual en proyectos de carreteras, puentes y puertos. La demanda de servicios de valor añadido se amplía a medida que los cargadores buscan fiabilidad, visibilidad y cumplimiento normativo en las cadenas de suministro. Las reformas digitales en aduanas están reduciendo los tiempos de despacho, mientras que la inversión público-privada en capacidad de aguas profundas señala un cambio modal gradual hacia buques de mayor tamaño. No obstante, la congestión crónica en carreteras, los calados superficiales en los puertos y la capacidad ferroviaria limitada mantienen los costos logísticos promedio elevados y moderan la trayectoria de crecimiento del mercado de carga y logística de Bangladés.

Conclusiones Clave del Informe

- Por industria de usuario final, la manufactura captó el 35,20% del tamaño del mercado de carga y logística de Bangladés en 2025; se prevé que el comercio mayorista y minorista crezca a una CAGR del 3,27% entre 2026-2031.

- Por función logística, el transporte de carga lideró con el 53,10% de la participación del mercado de carga y logística de Bangladés en 2025, mientras que Mensajería, Expreso y Paquetería se proyecta que se expanda a una CAGR del 3,47% entre 2026-2031.

- Por modo de transporte de carga, el transporte de carga por carretera representó el 68,75% de la participación en ingresos en 2025; el transporte de carga aérea está preparado para el crecimiento más rápido con una CAGR del 3,54% entre 2026-2031.

- Por tipo de almacenamiento, las instalaciones sin control de temperatura mantuvieron el 91,55% de la participación en ingresos en 2025, mientras que el segmento con control de temperatura está preparado para avanzar a una CAGR del 3,40% entre 2026-2031.

- Por segmento CEP, los servicios domésticos representaron una participación en ingresos del 63,80% en 2025; el CEP internacional muestra la CAGR proyectada más rápida del 3,59% entre 2026-2031.

- Por modo de forwarding de carga, el forwarding de carga marítima dominó con el 75,20% de la participación en ingresos en 2025; se pronostica que el forwarding de carga aérea escale a una CAGR del 3,61% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga y Logística de Bangladés

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento explosivo de las exportaciones de prendas de vestir confeccionadas y las emergentes exportaciones no relacionadas con prendas de vestir, impulsando la logística sensible al tiempo | +1.6% | Nacional, con concentración en Daca y Chittagong | Mediano plazo (2-4 años) |

| Megaproyectos gubernamentales: el Puente Padma y el Puerto de Matarbari, que abren corredores multimodales | +1.3% | Nacional, con énfasis en las regiones suroeste y sureste | Largo plazo (≥ 4 años) |

| Acuerdos bilaterales y regionales de tránsito BBIN, BIMSTEC que permiten flujos transfronterizos directos | +0.9% | Nacional, con concentración en las regiones fronterizas con India, Nepal y Bután | Mediano plazo (2-4 años) |

| Impulso a la digitalización: ventanilla única nacional y sistemas de comunidad portuaria que reducen los tiempos de permanencia | +0.8% | Nacional, con impacto inicial en los principales puertos y cruces fronterizos | Mediano plazo (2-4 años) |

| Creciente demanda de logística con control de temperatura para exportaciones farmacéuticas y de productos del mar | +0.6% | Nacional, con concentración en los principales centros de producción y exportación | Corto plazo (≤ 2 años) |

| Inversión extranjera directa en infraestructura logística que impulsa la expansión de la capacidad | +0.5% | Nacional, con foco en las principales zonas económicas y ciudades portuarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo de las Exportaciones de Prendas de Vestir Confeccionadas y las Emergentes Exportaciones No Relacionadas con Prendas de Vestir, Impulsando la Logística Sensible al Tiempo

Las exportaciones de prendas de vestir confeccionadas alcanzaron 38,48 mil millones de USD en 2024 y continúan creciendo, mientras que los destinos no tradicionales añadieron 6,33 mil millones de USD en 2024. Los envíos de prendas de punto y tejidas están aumentando en dos dígitos, creando una mayor demanda de tiempos de tránsito predecibles y documentación conforme[1]"Las Exportaciones de Prendas de Vestir Confeccionadas Superan los 38 Mil Millones de USD," Md Saifuddin, tbsnews.net . Los compradores en Japón, Australia y América Latina exigen un etiquetado más estricto y ciclos de reposición más cortos, impulsando inversiones en camionaje bajo régimen aduanero, almacenamiento de valor añadido y seguimiento a nivel de paquete. A medida que el tamaño de los pedidos disminuye y la frecuencia aumenta, el mercado de carga y logística de Bangladés está pasando del movimiento a granel hacia servicios ágiles y con tiempo definido que protegen el margen y la reputación.

Megaproyectos Gubernamentales (Puente Padma, Puerto de Matarbari) que Abren Corredores Multimodales

El Puente Padma ha reducido a la mitad los tiempos de viaje entre Daca y el suroeste, abriendo rutas que antes los exportadores evitaban[2]"La Empresa Operadora del Puente Padma Obtiene Luz Verde," Tapan Biswas, tbsnews.net . Los responsables de políticas esperan hasta 4 millones de nuevos empleos en la próxima década, intensificando los flujos de carga al interior del país. El puerto de aguas profundas de Matarbari, programado para 2027, recibirá buques de más de 100.000 TPM, eliminando los tramos de alimentación que actualmente añaden gastos adicionales a los costos de envío. El vínculo entre el Puente Padma, el Puerto de Mongla y Matarbari forjará gradualmente un triángulo de opciones por carretera, ferrocarril y marítimas, alentando a los transportistas a rediseñar sus redes y ayudando al mercado de carga y logística de Bangladés a capturar el tráfico de tránsito del noreste de India y Bután.

Acuerdos Bilaterales y Regionales de Tránsito (BBIN, BIMSTEC) que Permiten Flujos Transfronterizos Directos

El Acuerdo de Vehículos Automotores BBIN, respaldado por el financiamiento de SASEC, ha introducido el rastreo electrónico de carga, puestos de control integrados y documentación simplificada[3]"Informe de Conectividad Vial SASEC de Bangladés," Banco Asiático de Desarrollo, adb.org. El Corredor 2 ahora maneja el 65% del comercio vial entre India y Bangladés, y una prueba piloto con ECTS redujo la permanencia en frontera a tres horas. La carga en tránsito a través de los puertos de Chittagong y Mongla para importadores indios se está volviendo rutinaria, posicionando al país como puerta de entrada costera para las economías del Himalaya. Estos avances diversifican las fuentes de ingresos y elevan los estándares de servicio en todo el mercado de carga y logística de Bangladés.

Impulso a la Digitalización, Ventanilla Única Nacional y Sistemas de Comunidad Portuaria que Reducen los Tiempos de Permanencia

El Plan Estratégico de Aduanas 2024-2028 tiene como objetivo la cobertura total de la Ventanilla Única para 2027 y la automatización integral de las declaraciones para 2026. Las implementaciones piloto redujeron el tiempo de despacho para consignaciones conformes en Chittagong a 48 horas, frente a las 104 anteriores. Los motores de evaluación de riesgos basados en IA están separando los envíos de bajo riesgo, mientras que los protocolos obligatorios de Ventanilla Única Marítima introducidos en 2024 armonizan los datos entre líneas navieras, agentes y terminales. Un procesamiento más rápido mejora la utilización de los buques, reduce los inventarios de seguridad y fortalece la competitividad del mercado de carga y logística de Bangladés.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión crónica en la autopista Daca-Chittagong que incrementa los tiempos de tránsito | -1.3% | Nacional, con impacto agudo en el corredor Daca-Chittagong | Corto plazo (≤ 2 años) |

| Calado superficial en el puerto de Chittagong que genera dependencia de buques alimentadores y mayores costos de transbordo | -0.9% | Nacional, con impacto primario en los flujos de comercio internacional | Mediano plazo (2-4 años) |

| Brecha de competencias en cadena de frío y manejo de mercancías peligrosas que limita la calidad del servicio para la carga de alto valor | -0.8% | Nacional, con concentración en los principales centros logísticos | Mediano plazo (2-4 años) |

| Capacidad limitada del transporte ferroviario de carga y falta de conectividad de depósitos interiores de contenedores | -0.6% | Nacional, con énfasis en los principales corredores económicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión Crónica en la Autopista Daca-Chittagong que Incrementa los Tiempos de Tránsito

El corredor de la autopista Daca-Chittagong, de 240 km de longitud, maneja más del 90% del comercio exterior y ofrece velocidades promedio de 19-22 km/h. Los frecuentes cierres de carriles, el denso tráfico mixto y los limitados desvíos socavan la fiabilidad de los horarios. Como el 61,65% de la carga recogida (en toneladas) se transporta por carretera, las largas colas se traducen en desabastecimientos, costos de horas extra y conexiones de buques perdidas. Las mejoras de la autopista están planificadas, pero la adquisición de terrenos y las brechas de financiamiento retrasan su finalización, restringiendo el crecimiento a mediano plazo del mercado de carga y logística de Bangladés.

Calado Superficial en el Puerto de Chittagong que Genera Dependencia de Buques Alimentadores y Mayores Costos de Transbordo

Manejando 3,26 millones de TEU en 2024, el Puerto de Chittagong no puede atracar buques portacontenedores con más de 9,5 m de calado, obligando a la carga a utilizar servicios de alimentación a través de Colombo o Singapur. La manipulación adicional eleva el flete marítimo entre un 15-25% y extiende el tiempo de travesía entre 4 y 6 días. Si bien los proyectos de la Terminal de la Bahía y Matarbari prometen alivio, los trabajos de financiamiento, dragado y enlace vial deben converger antes de que las escalas directas de las líneas principales se vuelvan rutinarias. Hasta entonces, el mercado de carga y logística de Bangladés absorbe costos más elevados y enfrenta márgenes erosionados, especialmente para las prendas de vestir de bajo valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Centralidad de la Manufactura Refleja la Orientación Exportadora

La manufactura representó el 35,20% de la participación en ingresos del mercado de carga y logística de Bangladés. Los requisitos de las prendas de vestir confeccionadas dominan, pero se están volviendo más sofisticados, desde el inventario gestionado por el proveedor hasta el código de barras a nivel de cartón. La factura logística del sector está destinada a crecer con paquetes integrados de almacén-transporte que reemplazan el camionaje spot.

El comercio mayorista y minorista está preparado para un crecimiento rápido. Los mercados digitales duplicaron el número de pedidos en dos años, impulsando la densidad de paquetes y las necesidades de logística inversa. Este segmento superará a los demás con una CAGR del 3,27% (2026-2031) a medida que las cadenas omnicanal abran centros de cumplimiento cerca de Daca y Chittagong. La construcción y la agricultura, aunque menores, aún requieren el movimiento a granel de cemento, acero, semillas y productos perecederos en el interior, lo que exige mejores transferencias multimodales y nodos de cadena de frío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: El Segmento CEP se Acelera por el Auge del Comercio Electrónico

El segmento de transporte de carga contribuyó con el 53,10% de la participación del mercado de carga y logística de Bangladés. La expansión moderada refleja mejoras incrementales en las autopistas y flujos de exportación constantes. El transporte por carretera representa el 68,75% del valor del segmento de transporte de carga porque los cargadores continúan dependiendo del camionaje entre las fábricas en clústeres y los puertos. La manufactura por sí sola genera una participación significativa del gasto en transporte de carga por carretera, lo que subraya cómo las prendas de vestir anclan la demanda doméstica de transporte de larga distancia.

Se proyecta que el segmento de Mensajería, Expreso y Paquetería crezca a una CAGR del 3,47% de 2026 a 2031. Los paquetes domésticos dominan a partir de 2025, pero una CAGR más rápida del 3,59% (2026-2031) en el tráfico internacional está rediseñando el servicio. El comercio electrónico representó el 41,73% de la facturación de CEP en 2024, obligando a los operadores a mejorar la precisión de las direcciones de última milla, las alertas de estado en tiempo real y los casilleros de recogida. A medida que los compradores digitales esperan entrega en dos días a Tokio o Toronto, el mercado de carga y logística de Bangladés está impulsando a los proveedores de CEP a integrar fuentes de datos aduaneros, almacenes bajo régimen aduanero y camionaje en plataforma aérea para el cumplimiento de exportaciones sin fricciones.

Por Mensajería, Expreso y Paquetería: El Segmento Internacional Supera el Crecimiento Doméstico

Los servicios domésticos de CEP generaron una participación en ingresos del 63,80% en 2025. Los operadores luchan contra formatos de direcciones inconsistentes y cuellos de botella de tráfico que ralentizan los recorridos de última milla. Iniciativas como los códigos postales digitales geocodificados y las flotas eléctricas de dos ruedas están mejorando las tasas de entrega efectiva y reduciendo las ventanas de entrega, convirtiendo la logística urbana en un diferenciador crítico dentro del mercado de carga y logística de Bangladés.

Se pronostica que el CEP internacional crezca a una CAGR del 3,59% entre 2026-2031. Los enlaces aéreos directos a Guangzhou, Dubái e Estambul ahora permiten que las prendas de vestir, los artículos de cuero y las artesanías lleguen antes a los consumidores. Los integradores globales proporcionan paneles de cumplimiento comercial, mientras que los socios locales ofrecen recogidas a domicilio. La automatización aduanera, los datos electrónicos anticipados y los sistemas electrónicos de derechos sobre mercancías, en conjunto, acortan el despacho aduanero de paquetes de exportación, reforzando la ventaja competitiva de los vendedores con base en Bangladés.

Por Almacenamiento y Depósito: El Segmento con Control de Temperatura Gana Impulso

Los almacenes sin control de temperatura representaron el 91,55% del valor del almacenamiento dentro del mercado de carga y logística de Bangladés. La mayoría de las estructuras siguen siendo naves de una sola planta con manejo manual y sistemas básicos de inventario. El sector del comercio mayorista y minorista consumió la mitad de este espacio, dada la creciente red de supermercados y moda del país, mientras que el sector manufacturero ocupa un espacio significativo para preparar las exportaciones.

El nicho con control de temperatura está ganando ritmo a medida que aumentan las exportaciones farmacéuticas y los actores del sector pesquero apuntan al valor de los congelados. Se pronostica que el segmento se expanda a una CAGR del 3,40% (2026-2031), aunque persiste la demanda insatisfecha, especialmente más allá de los grandes conglomerados urbanos. Nuevos centros frigoríficos público-privados, respaldados por el financiamiento de la USTDA, planean estanterías de palés, energía solar de respaldo y telemonitoreo para reducir la tasa de pérdidas poscosecha.

Por Transporte de Carga: El Dominio por Carretera Persiste en Medio de los Esfuerzos de Cambio Modal

El transporte por carretera generó una participación en ingresos del 68,75% en el segmento de transporte de carga. A pesar de su amplio uso, la eficiencia de carga es baja, con camiones que transportan el 61,65% de la carga recogida (en toneladas) pero cubriendo solo el 33,34% de la carga transportada (en toneladas-km) en 2024, evidencia de trayectos cortos y congestionados. Los fabricantes y minoristas fueron contribuyentes significativos al segmento. Los reguladores están probando pesaje en movimiento, restricciones de ejes y peaje basado en GPS para aumentar la productividad y frenar la sobrecarga.

El mar y las vías navegables interiores, con el 60,57% de la carga transportada (en toneladas-km) y solo el 21,05% de la carga recogida (en toneladas), confirmaron su eficiencia. Es probable que el segmento crezca para 2030 a medida que Matarbari y la Terminal de la Bahía añadan capacidad de atraque. El transporte ferroviario de carga mantuvo una participación mínima en el mercado en 2024, pero ofrece economías de escala una vez que madure la conversión de vía y los enlaces de depósitos interiores de contenedores. El transporte de carga aérea registró la perspectiva más rápida con una CAGR del 3,54% (2026-2031), impulsada por los productos farmacéuticos y la ropa de punto premium. En conjunto, estas tendencias señalan una diversificación gradual del mercado de carga y logística de Bangladés para alejarse de la dependencia excesiva en el transporte por carretera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forwarding de Carga: El Segmento Aéreo Crece por la Demanda de Carga de Alto Valor

El forwarding de carga marítima y de vías navegables interiores acumuló el 75,20% de la actividad de forwarding en el mercado de carga y logística de Bangladés en 2025. Los volúmenes de contenedores crecieron un 6,8% a pesar de las limitaciones de calado de los buques en Chittagong. Los transitarios invierten en acuerdos de espacios en buques alimentadores y gabarras de transbordo por vías navegables interiores para estabilizar los horarios y mitigar las restricciones de marea.

Se espera que el forwarding de carga aérea disfrute de una perspectiva de CAGR del 3,61% (2026-2031). Los productos farmacéuticos, los textiles técnicos y los envíos de muestras necesitan registro de temperatura, cadena de custodia y servicios de garantía no disponibles en los carriles de carga general. Los transitarios están añadiendo contenedores conformes con las Buenas Prácticas de Distribución, carros refrigerados y registradores de datos para obtener rendimientos premium. El forwarding terrestre-vial-ferroviario en la categoría de "otros" se beneficia de los derechos de tránsito BBIN que reducen las formalidades fronterizas en las rutas Daca–Siliguri–Katmandú.

Análisis Geográfico

El eje Daca-Chittagong forma la columna vertebral del mercado de carga y logística de Bangladés, albergando los clústeres de almacenes más densos, terminales de carga y centros de clasificación de CEP. Sin embargo, también concentra la peor congestión del país, con velocidades en horas pico de apenas 20 km/h, lo que obliga a los cargadores a mantener existencias de seguridad más grandes. Se espera que las reformas de peajes en puentes, las básculas de pesaje en movimiento y la finalización de la Autopista Elevada de Daca alivien los cuellos de botella, aunque el alivio a corto plazo es limitado.

Hacia el suroeste, el Puente Padma ha desviado la carga que antes se transportaba en ferry a través del río, reduciendo el tránsito Daca-Khulna de nueve a tres horas. El enlace está atrayendo fábricas de prendas de vestir, procesadores agroindustriales y parques logísticos que pueden evitar el tráfico metropolitano. El gobierno planea conectar el Puerto de Mongla mediante ferrocarril de doble vía y carretera de cuatro carriles, lo que diversificará aún más las puertas de entrada y reequilibrará gradualmente los flujos de carga en el mercado de carga y logística de Bangladés.

El sureste ancla el comercio oceánico. Chittagong manejó 3,26 millones de TEU en 2024, pero las restricciones de tamaño de los buques y la expansión urbana obligan a colas de camiones en las vías de acceso. El puerto de aguas profundas de Matarbari, además del relleno de la Terminal de la Bahía, tiene como objetivo duplicar la capacidad y albergar buques Panamax, dando al mercado de carga y logística de Bangladés la oportunidad de convertirse en una opción regional de transbordo para el noreste de India, Bután y Nepal. Los distritos fronterizos también se están modernizando, con puestos de control integrados en Benapole y Tamabil que agrupan aduanas, inmigración y cuarentena bajo un mismo techo, acortando el procesamiento de documentos y fomentando soluciones multimodales carretera-ferrocarril.

Panorama Competitivo

La competencia sigue siendo fragmentada, ya que ningún operador controla una participación nacional dominante en todos los modos. Las multinacionales globales dominan el forwarding internacional, los servicios de expreso y las concesiones de terminales de contenedores, aprovechando la tecnología, los contratos globales y los estándares de gestión de riesgos. Las flotas domésticas dominan el camionaje de corta distancia y el almacenamiento general, utilizando a menudo flotas de propiedad familiar que ofrecen agilidad y profundo conocimiento local. El mercado de carga y logística de Bangladés está siendo testigo de una consolidación gradual, con empresas medianas que se fusionan para cumplir con los requisitos mínimos de flota, las auditorías de calidad y las inversiones en tecnología de la información establecidas por los grandes exportadores y la Política Nacional de Logística 2024.

La inversión estratégica es un diferenciador crítico. La participación de 800 millones de USD de A.P. Moller-Maersk en la Terminal de Contenedores de Laldia añadirá tres muelles profundos y automatización avanzada de puertas, mejorando el rendimiento y vinculándose sin problemas a los depósitos interiores de la empresa. La instalación de DHL de 26 millones de EUR (28,16 millones de USD) en el norte de Daca duplica la capacidad de clasificación de paquetes e incorpora modularidad de combustible de aviación sostenible para reducir las emisiones de Alcance 3. La nueva sucursal de forwarding de Toll Group, respaldada por Japan Post Holdings Co., Ltd., aporta competencias en Buenas Prácticas de Manufactura para el sector sanitario y pruebas de vehículos con combustibles alternativos, ampliando las opciones para los cargadores de productos farmacéuticos.

La adopción digital se ha convertido en la primera línea del posicionamiento competitivo dentro del mercado de carga y logística de Bangladés. Los actores globales despliegan optimización de rutas basada en IA, conocimientos de embarque en cadena de bloques y redes de sensores IoT, mientras que los principales transportistas locales se asocian con empresas de tecnología financiera para cobros sin efectivo. Los operadores más pequeños corren el riesgo de verse desplazados a menos que agrupen recursos para plataformas de visibilidad compartida. El futuro depósito interior de contenedores en Dhirasram y las conversiones de vía ferroviaria presentan nuevas oportunidades para los transitarios con activos adecuados que se integren en lanzaderas puerto-fábrica, redefiniendo la rivalidad en función de la fiabilidad multimodal más que únicamente del precio.

Líderes de la Industria de Carga y Logística de Bangladés

DHL Group

DSV A/S (incluido DB Schenker)

A.P. Moller - Maersk

Kuehne + Nagel

FedEx

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Toll Group anunció una nueva sucursal de Forwarding Global en Bangladés con énfasis en flotas descarbonizadas y logística sanitaria.

- Enero de 2025: A.P. Moller-Maersk confirmó una inversión de 800 millones de USD para la Terminal de Contenedores de Laldia en el Puerto de Chittagong, estructurada bajo un modelo de construcción-operación-transferencia.

- Diciembre de 2024: FedEx introdujo un vuelo directo Guangzhou-Bengaluru que mejora la conectividad de carga aérea para los exportadores bangladesíes.

- Septiembre de 2024: DHL Express reveló una instalación en Daca de 26 millones de EUR (28,69 millones de USD) con una superficie de 10.000 m² que integra los servicios GoGreen Plus habilitados para combustible de aviación sostenible.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de flete y logística de Bangladesh como el total de ingresos anuales obtenidos en el país por el traslado, almacenamiento y manipulación de mercancías físicas por carretera, ferrocarril, aire, vías navegables interiores y conexiones marítimas, junto con los servicios conexos de expedición, mensajería-exprés-paquetería y almacenamiento. Por lo tanto, la definición abarca tanto los flujos nacionales como los movimientos internacionales que se originan, terminan o transitan por Bangladesh.

Exclusión del ámbito de aplicación: Los servicios por tubería, las transferencias postales de dinero, el transporte de pasajeros y las plataformas de cumplimiento puramente digitales se mantienen fuera de los límites del mercado para mantener una clara comparabilidad.

Segmentación

- Industria de Usuario Final

- Agricultura, Pesca y Silvicultura

- Construcción

- Manufactura

- Petróleo y Gas, Minería y Canteras

- Comercio Mayorista y Minorista

- Otros

- Función Logística

- Mensajería, Expreso y Paquetería (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Forwarding de Carga

- Por Modo de Transporte

- Aire

- Mar y Vías Navegables Interiores

- Otros

- Por Modo de Transporte

- Transporte de Carga

- Por Modo de Transporte

- Aire

- Ductos

- Ferrocarril

- Carretera

- Mar y Vías Navegables Interiores

- Por Modo de Transporte

- Almacenamiento y Depósito

- Por Control de Temperatura

- Sin Control de Temperatura

- Con Control de Temperatura

- Por Control de Temperatura

- Otros Servicios

- Mensajería, Expreso y Paquetería (CEP)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a transitarios, propietarios de flotas de camiones, exportadores de ropa, agregadores de paquetes de comercio electrónico y funcionarios portuarios de Dhaka, Chattogram y Khulna. Las conversaciones pusieron a prueba las estimaciones de crecimiento del volumen, las tarifas de transporte típicas, los cambios en las preferencias de modo de transporte y el impacto práctico de las nuevas infraestructuras, llenando así lagunas de datos y validando conclusiones secundarias.

Investigación documental

Empezamos por examinar material fidedigno y de libre acceso, como las tablas de transporte de la Oficina de Estadísticas de Bangladesh, los comunicados de aduanas de la Junta Nacional de Ingresos, los datos comerciales del Banco de Bangladesh y los documentos de planificación del Departamento de Carreteras y Autopistas. Las publicaciones sectoriales del Banco Mundial, la UNCTAD y la Asociación de Transitarios de Bangladesh añadieron información sobre los modos de transporte. Los archivos de las empresas, los informes de los inversores, la cobertura de prensa acreditada y algunos módulos de D&B Hoovers y Dow Jones Factiva nos ayudaron a calibrar los ingresos de los operadores y los contratos en curso. Otras muchas fuentes secundarias sirvieron para realizar comprobaciones cruzadas; la lista anterior es más ilustrativa que exhaustiva.

Un segundo barrido se centró en la capacidad de las infraestructuras, las revisiones tarifarias y los hitos normativos (por ejemplo, la apertura del puente Padma o la implantación de la ventanilla única nacional) que modifican las curvas de costes y el rendimiento. Estas señales influyeron en nuestras hipótesis de demanda y precios de referencia.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con el comercio histórico de mercancías, la producción industrial y el consumo de los hogares para estimar los grupos de demanda de transporte de mercancías, que luego se dividen por modo utilizando las tendencias de participación observadas. Los resultados se comparan con comprobaciones ascendentes selectivas, como el precio medio de venta × tonelaje de las exportaciones de prendas de vestir, el rendimiento de los contenedores y la ocupación de los almacenes para afinar los totales. Las principales huellas de entrada incluyen el valor de las exportaciones de prendas confeccionadas, la elevación anual de contenedores en Chattogram, el recuento de paquetes de comercio electrónico, la evolución del precio del gasóleo y los índices de tarifas de transporte por carretera; cada variable influye en el volumen o en el rendimiento. La regresión multivariante de estos factores en un escenario macroeconómico de base genera nuestra previsión para 2025-2030, mientras que el análisis de escenarios somete el modelo a tensiones por retrasos en la capacidad portuaria o perturbaciones de la demanda mundial. En los casos en que los datos ascendentes son escasos, los factores de desfase conservadores amortiguan la estimación.

Ciclo de validación y actualización de datos

Los resultados se someten a controles automatizados de varianza, revisión inter pares y aprobación de un analista senior. Comparamos las cifras del modelo con indicadores externos como el tonelaje de importación y el crecimiento del registro de camiones; las anomalías provocan nuevas comprobaciones con los encuestados. Los informes se renuevan cada año y se actualizan a mitad de ciclo cuando se producen acontecimientos importantes, como cambios de divisas o de políticas o la puesta en marcha de grandes infraestructuras.

Por qué se mantienen firmes las bases de carga y logística de Mordor en Bangladesh

Los valores de mercado publicados suelen diferir porque las empresas eligen distintas cestas de servicios, bases de precios y cadencias de previsión. Nuestro ámbito de aplicación disciplinado, el conjunto de variables y la actualización anual limitan estas desviaciones.

Entre los factores clave de la brecha se encuentran la integración de los ingresos de la mensajería nacional en la logística total, la elección del crecimiento nominal frente al real y la agresividad de la elasticidad del PIB a largo plazo. Nuestro estudio presenta un caso base equilibrado, mientras que otros pueden incluir CAGR uniformes del 7% o basarse únicamente en curvas comerciales históricas sin validar los flujos de mercancías nacionales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 31,97 B (2025) | Inteligencia de Mordor | |

| 32.900 MILLONES DE DÓLARES (2024) | Consultoría global A | Una cesta de servicios más amplia y una TCAC única del 7% aplicada a todos los modos. |

| 28.700 MILLONES DE DÓLARES (2022) | Publicación de investigación B | Año base anterior y exclusión de los ingresos por mensajería y logística de contratos |

| 5.700 MILLONES DE DÓLARES (2023) | Portal industrial C | La atención se limita al almacenamiento; se omiten los segmentos del transporte y la expedición |

La comparación muestra que las cifras varían en función del alcance y los supuestos. La construcción escalonada descendente de Mordor, contrastada con pruebas ascendentes selectivas y actualizada cada año, ofrece a los responsables de la toma de decisiones una base de referencia fiable y transparente de las perspectivas del transporte de mercancías y la logística en Bangladesh.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de carga y logística de Bangladés?

El mercado vale 32,92 mil millones de USD en 2026 y se proyecta que crezca hasta 38,13 mil millones de USD para 2031.

¿Qué función logística tiene la mayor participación?

El transporte de carga lidera con el 53,10% de la participación del mercado de carga y logística de Bangladés en 2025.

¿Qué segmento se está expandiendo más rápido?

El segmento de Mensajería, Expreso y Paquetería (CEP) muestra la CAGR más rápida del 3,47% (2026-2031), impulsado por el crecimiento del comercio electrónico.

¿Cómo afectará el Puente Padma a los flujos de carga?

El Puente Padma ya ha reducido los tiempos de viaje Daca-Khulna, creando nuevos corredores en el suroeste y diversificando las puertas de entrada, alejándolas del congestionado eje Daca-Chittagong.

¿Por qué el calado superficial en el Puerto de Chittagong es una restricción?

El calado limitado obliga a depender de buques alimentadores, añadiendo entre un 15-25% a los costos de carga y extendiendo el tránsito oceánico en varios días.

¿Qué iniciativas tecnológicas están mejorando la eficiencia aduanera?

La implementación de la Ventanilla Única de Bangladés y las evaluaciones de riesgos basadas en IA están reduciendo los tiempos de despacho, haciendo los cruces fronterizos más predecibles para los cargadores.

Última actualización de la página el: