Tamaño y Participación del Mercado de Circuitos Impresos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

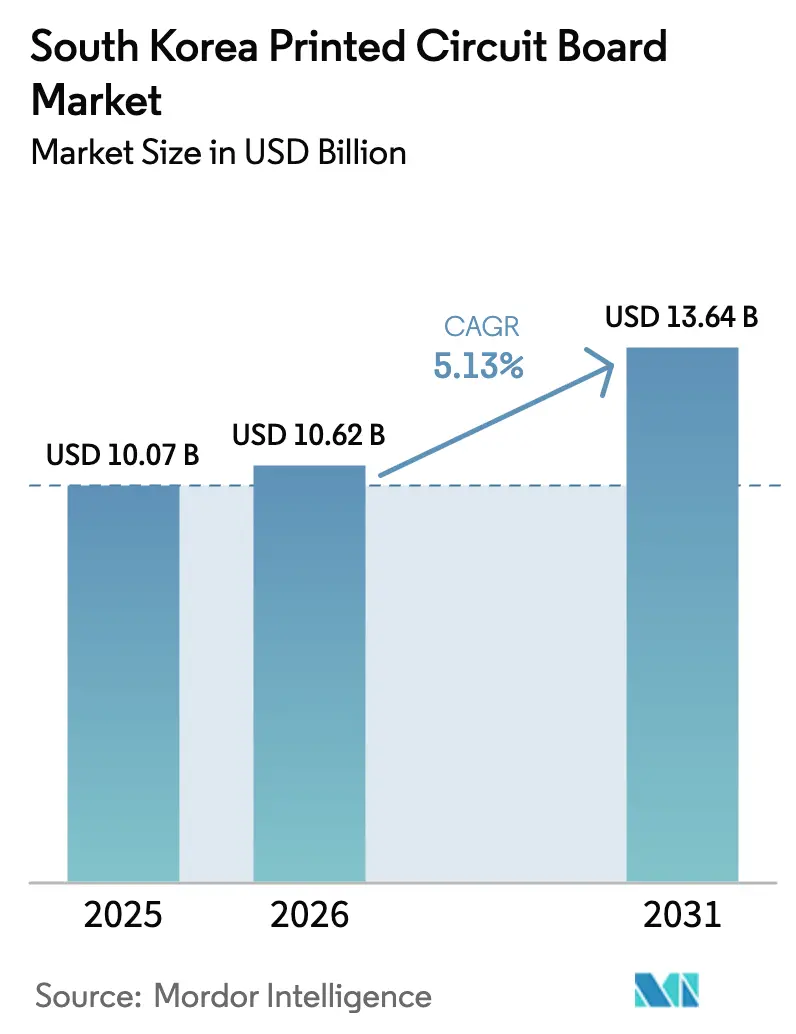

| Tamaño del mercado en el año base (2025) | 10.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Impresos de Corea del Sur por Mordor Intelligence

El tamaño del mercado de circuitos impresos de Corea del Sur en 2026 se estima en USD 10,62 mil millones, creciendo desde el valor de 2025 de USD 10,07 mil millones con proyecciones que muestran USD 13,64 mil millones, creciendo a una CAGR del 5,13% durante 2026-2031. Los créditos fiscales gubernamentales bajo la Ley K-Chips, los desembolsos de capital sostenidos por Samsung Electro-Mechanics y LG Innotek, y la reubicación de la demanda de electrónica de defensa desde proveedores externos están remodelando el despliegue de capacidad, el poder de fijación de precios y las hojas de ruta tecnológicas. Los sustratos de matriz de bolas de chip invertido para aceleradores de IA obtienen los márgenes más altos, mientras que los productores chinos continúan socavando los precios estándar de placas multicapa hasta en un 20%. Los circuitos flexibles, impulsados por los teléfonos inteligentes plegables y los sistemas de gestión de baterías de vehículos eléctricos, están en camino de lograr el crecimiento unitario más rápido. El riesgo de suministro persiste para la resina ABF y la lámina de cobre, intensificando la volatilidad de costos. En términos generales, el impulso favorece los sustratos de alta velocidad y múltiples capas que se alinean con los casos de uso de 5G, IA y vehículos eléctricos.

Conclusiones Clave del Informe

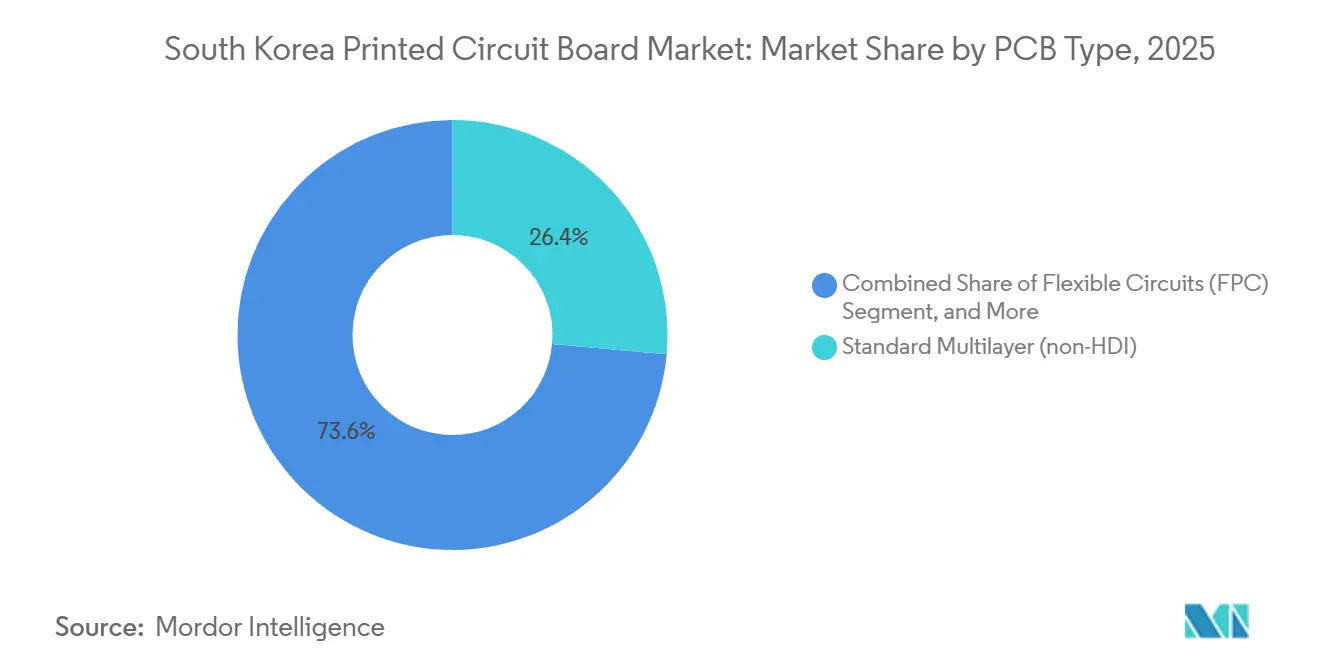

- Por tipo de PCB, los circuitos flexibles registraron un crecimiento del 6,57%, el ritmo anual más rápido hasta 2031, mientras que las placas multicapa estándar retuvieron el 26,43% de la participación del mercado de PCB de Corea del Sur en 2025.

- Por material de sustrato, el epoxi de vidrio FR-4 mantuvo el 42,33% del mercado de PCB de Corea del Sur en 2025, mientras que los laminados de alta velocidad y baja pérdida registraron la CAGR más alta del 6,19% hasta 2031.

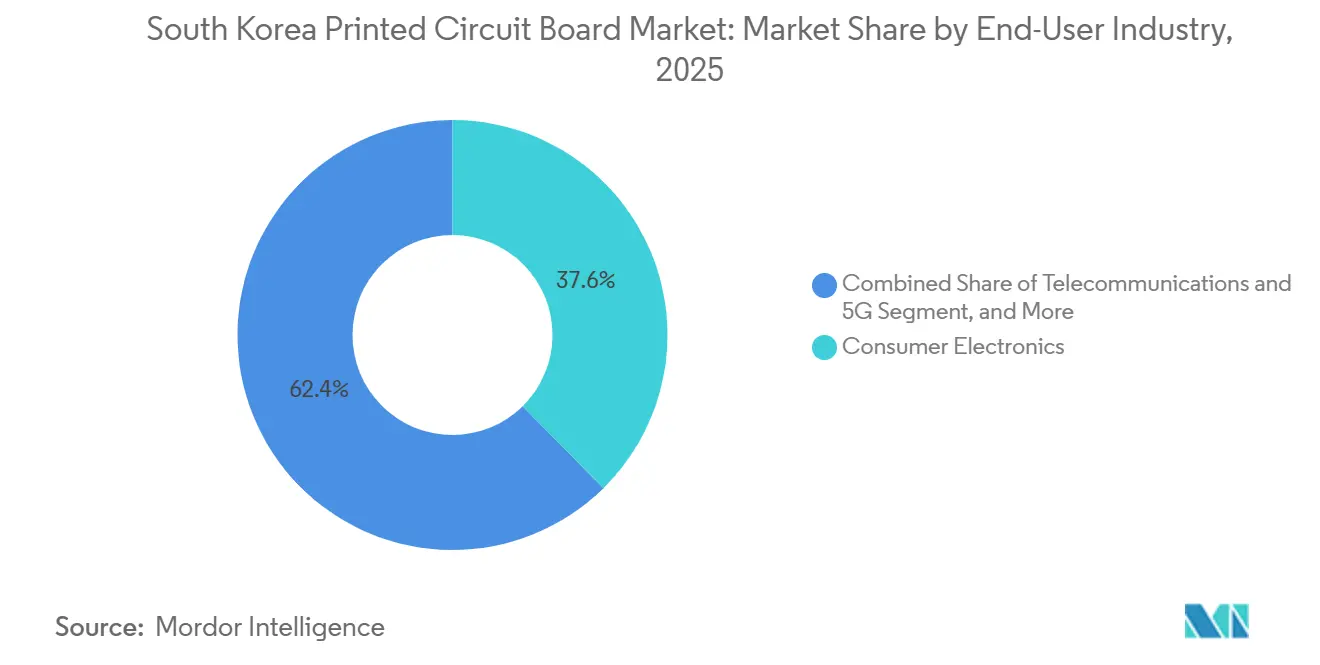

- Por industria de usuario final, las telecomunicaciones y la infraestructura 5G avanzan a una CAGR del 6,79% entre 2026-2031, en comparación con la electrónica de consumo, que representó el 37,62% del Mercado de Circuitos Impresos de Corea del Sur en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Circuitos Impresos de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de placas HDI en teléfonos inteligentes 5G | +1.2% | Nacional, con efecto secundario en los centros de ensamblaje de Vietnam | Mediano plazo (2-4 años) |

| Aumento del contenido de electrónica automotriz en plataformas de vehículos eléctricos | +0.9% | Nacional, concentrado en los clústeres automotrices de Ulsan y Gwangju | Largo plazo (≥ 4 años) |

| Incentivos fiscales gubernamentales para líneas de sustratos de empaquetado domésticas | +0.8% | Nacional, enfocado en las provincias de Gyeonggi y Chungcheong | Corto plazo (≤ 2 años) |

| Crecimiento del ecosistema de fundición de sistema en chip de Corea del Sur | +0.7% | Nacional, anclado en Pyeongtaek y Hwaseong | Mediano plazo (2-4 años) |

| Adopción creciente de aceleradores de IA en centros de datos | +1.0% | Nacional y exportaciones regionales a América del Norte y la UE | Mediano plazo (2-4 años) |

| Relocalización de sistemas de radar y misiles de defensa | +0.5% | Nacional, con ganancias tempranas en los corredores de defensa de Daejeon y Busan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Placas HDI en Teléfonos Inteligentes 5G

Samsung presentó el Galaxy S26 en enero de 2026, integrando placas HDI de cualquier capa de 14 capas que aumentan el contenido de circuitos impresos por teléfono inteligente en un 18% en comparación con la generación anterior.[1]Samsung Electronics, "Samsung presenta la Serie Galaxy S26," Samsung.com La cadena de suministro del iPhone de Apple está reflejando la tendencia hacia una mayor complejidad, sosteniendo los pedidos locales de HDI. Los fabricantes coreanos están aprovechando la proximidad a las próximas líneas OLED de octava generación y media de Samsung Display para co-diseñar ensamblajes rígido-flexibles para paneles plegables. Los especialistas chinos en HDI han comprimido los tiempos de entrega a 7 días y reducido los precios entre un 12-15%, obligando a sus pares coreanos a competir en diseño para la fabricabilidad en lugar de en el costo unitario. El Ministerio de Ciencia y TIC asignó KRW 1,2 billones para la investigación y desarrollo de redes de acceso de radio de próxima generación, reforzando la demanda interna.

Aumento del Contenido de Electrónica Automotriz en Plataformas de Vehículos Eléctricos

La Arquitectura Modular Integrada del Grupo Hyundai Motor triplica la superficie de PCB al consolidar el control de batería, térmico y de actualización de software en un único controlador de dominio.[2]Hyundai Motor Group, "Descripción Técnica de la Arquitectura Modular Integrada," Hyundaimotorgroup.com Hyundai Mobis ha destinado KRW 11 billones para componentes de electrificación hasta 2028, con aproximadamente el 18% dirigido a la adquisición de PCB. La migración a trenes de transmisión de 800 voltios exige sustratos con mayor resistencia dieléctrica, empujando a los proveedores hacia mezclas de epoxi rellenas de poliimida y cerámica que tienen primas del 30-40% sobre el FR-4. El Comité de Estandarización de Electrónica Automotriz de Corea endureció las reglas de Clase 3 de IPC-6012 en mayo de 2025, elevando los obstáculos de calificación. Empresas más pequeñas como Korea Circuit están trasladando la producción de líneas de consumo a líneas automotrices para proteger los márgenes.

Incentivos Fiscales Gubernamentales para Líneas de Sustratos de Empaquetado Domésticas

La Ley K-Chips proporciona un crédito fiscal de inversión del 15% y depreciación acelerada, catalizando KRW 3,8 billones en proyectos de sustratos anunciados desde 2024. La expansión de KRW 600 mil millones de LG Innotek en Gumi y el proyecto no revelado de Samsung Electro-Mechanics en Busan se centran en formatos de chip invertido BGA y sistema en paquete de RF.[3]LG Innotek, "Anuncio de Expansión de las Instalaciones de Gumi," Lginnotek.com El cofinanciamiento de la Administración del Programa de Adquisición de Defensa para el empaquetado de semiconductores eleva el argumento comercial de doble uso. Sin embargo, los incentivos vencen en diciembre de 2027, añadiendo urgencia a las decisiones de aumento de capacidad.

Adopción Creciente de Aceleradores de IA en Centros de Datos

SK Hynix comenzó a enviar pilas HBM3E de 12 capas a NVIDIA en el tercer trimestre de 2025, cada una requiriendo interposers complejos y sustratos de alta corriente. Samsung Electro-Mechanics informó que los sustratos para aceleradores de IA escalaron al 34% de sus ingresos por sustratos en el segundo trimestre de 2025. El programa Stargate de OpenAI está adquiriendo el 40% de sus PCB de servidores de proveedores coreanos, diversificándose fuera de China. El rendimiento sigue siendo un cuello de botella, con tasas de defectos de FC-BGA de alrededor del 8%, lo que lleva a LG Innotek a invertir en herramientas de imagen directa por láser para reducir a la mitad la densidad de defectos a finales de 2026.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de la lámina de cobre | -0.6% | Global, con exposición aguda en contratos indexados al mercado spot | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de resina BT y ABF | -0.7% | Global, concentrado en materiales de origen japonés | Mediano plazo (2-4 años) |

| Intensificación de la competencia de precios de los fabricantes chinos de PCB | -0.8% | Regional, que afecta los canales de exportación de la ASEAN y América del Norte | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en la fabricación avanzada de sustratos | -0.5% | Nacional, más aguda en Gyeonggi y Chungcheong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Lámina de Cobre

El cobre promedió entre USD 8.500 y 10.200 por tonelada métrica en 2025, oscilando un 20% por interrupciones del lado de la oferta, comprimiendo los márgenes operativos de los fabricantes de nivel medio sujetos a contratos de 60 días. Samsung Electro-Mechanics cubrió el 70% de su exposición al cobre, amortiguando el impacto en las ganancias, mientras que las empresas más pequeñas soportaron cancelaciones en pedidos de IoT sensibles al precio. La Comisión de Comercio Justo de Corea investigó a cinco distribuidores domésticos por presunta inflación de primas, pero no encontró evidencia suficiente en diciembre de 2025. El Grupo Internacional de Estudio del Cobre proyecta un déficit de cobre refinado de 180.000 toneladas métricas en 2026, lo que implica una volatilidad sostenida.

Cuellos de Botella en el Suministro de Resina BT y ABF

Ajinomoto Fine-Techno y Mitsubishi Gas Chemical controlan aproximadamente el 70% de la capacidad global de ABF y son reacios a añadir líneas a pesar de la creciente demanda de servidores de IA, extendiendo los tiempos de entrega de sustratos hasta 12 semanas. Samsung Electro-Mechanics y LG Innotek recurrieron a la resina BT para algunas configuraciones de capas, sacrificando la conductividad térmica y el número de capas. Doosan Electronics BG ganó participación en laminados de epoxi estándar, reportando un crecimiento de ingresos del 92% en el primer semestre de 2025, aunque carece de capacidad de recubrimiento ABF. Las escaseces persistentes amenazan los calendarios de aumento de producción de sustratos de memoria de alto ancho de banda hasta 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: Los Circuitos Flexibles Lideran el Crecimiento Mientras las Placas Multicapa Estandarizadas Enfrentan Presión sobre los Márgenes

Los circuitos flexibles avanzan a una CAGR del 6,57% hasta 2031, la más rápida entre las categorías de PCB, ya que los teléfonos inteligentes plegables y los sistemas de gestión de baterías de vehículos eléctricos buscan interconexiones más ligeras y flexibles. Las placas multicapa estándar retuvieron una participación del 26,43% del mercado de circuitos impresos (PCB) de Corea del Sur en 2025, pero la competencia de precios china erosiona la rentabilidad. Las placas de interconexión de alta densidad, esenciales para los procesadores de 3 nanómetros en teléfonos insignia, ofrecen precios de venta promedio más altos. Las placas rígidas de 1-2 caras persisten en electrodomésticos, pero están cediendo volumen a módulos integrados.

Los sustratos de circuitos integrados ocupan el nivel premium y generaron el 55% de los ingresos domésticos por sustratos de circuitos integrados para Samsung Electro-Mechanics, LG Innotek e Ibiden Korea en 2025, subrayando la diferenciación a través de tecnologías de chip invertido BGA y chip a escala de oblea. Las placas rígido-flexibles están ganando terreno en dispositivos portátiles y clústeres automotrices, donde la resistencia a las vibraciones justifica una prima de costo del 40-50%. Los sustratos de núcleo metálico y cerámico sirven a la iluminación LED y los módulos de potencia, respectivamente, ofreciendo una demanda de nicho pero estable dentro del mercado de circuitos impresos (PCB) de Corea del Sur.

Por Material de Sustrato: Los Laminados de Alta Velocidad y Baja Pérdida Capturan los Diseños de Próxima Generación

El epoxi de vidrio FR-4 capturó el 42,33% de los ingresos por materiales en el mercado de PCB de Corea del Sur en 2025, reflejando su ventaja de costo en aplicaciones multicapa de productos básicos. Los laminados de alta velocidad y baja pérdida ofrecen el crecimiento más rápido del 6,19% a medida que los conmutadores Ethernet de 5G y 800 gigabits requieren constantes dieléctricas por debajo de 3,5. Los principales proveedores Rogers Corporation e Isola exigen primas de precio de 3,5 a 4 veces el FR-4, pero los diseñadores aceptan costos más altos para cumplir con los presupuestos de integridad de señal.

Los sustratos de poliimida se benefician del aumento de producción de OLED de Samsung Display a finales de 2026, impulsando el volumen para ensamblajes rígido-flexibles. Las resinas de empaquetado BT y ABF siguen con capacidad limitada, obstaculizando algunos aumentos de producción de aceleradores de IA. El epoxi relleno de cerámica y los laminados de núcleo metálico abordan la gestión térmica en inversores de vehículos eléctricos y módulos LED, llenando nichos especializados pero en crecimiento dentro del mercado de circuitos impresos (PCB) de Corea del Sur.

Por Industria de Usuario Final: Las Telecomunicaciones y la Defensa Superan a la Electrónica de Consumo

Las telecomunicaciones y la infraestructura 5G se expanden a un 6,79% anual hasta 2031, impulsadas por el despliegue de AI-RAN de Korea Telecom y un requisito gubernamental de actualizar 8.500 estaciones base para 2027. La electrónica de consumo contribuyó con el 37,62% de la demanda de 2025, pero los ciclos de reemplazo se están alargando. El volumen de computación y centros de datos se acelera a medida que OpenAI y los hiperescaladores adquieren sustratos de servidores de IA localmente.

La demanda de PCB automotriz crece junto con el cambio de Hyundai hacia arquitecturas de vehículos eléctricos de 800 voltios, aumentando el área de la placa y la complejidad del material. El equipo de potencia industrial, como los transformadores HVDC de LS Electric, incorpora placas de alta corriente. Los pedidos aeroespaciales y de defensa aumentan después de que Wavevis aseguró un contrato de radar de KRW 265 mil millones, destacando la relocalización en defensa. La atención médica mantiene un nicho de alto margen con dispositivos implantables que requieren confiabilidad de Clase 3 de IPC. Estas dinámicas verticales dan forma colectivamente a la combinación de ingresos del mercado de circuitos impresos (PCB) de Corea del Sur.

Análisis Geográfico

La producción de PCB coreana está geográficamente concentrada en las provincias de Gyeonggi y Chungcheong, que albergan la mayoría de las fábricas de sustratos avanzados. La proximidad a las fundiciones de Samsung y SK Hynix en Pyeongtaek y Hwaseong acorta los ciclos logísticos para los sustratos de chip invertido BGA, apoyando las construcciones de servidores de IA con plazos críticos. Los centros automotrices de Ulsan y Gwangju atraen cada vez más placas multicapa rígido-flexibles y de alta corriente a medida que Hyundai acelera la producción de vehículos eléctricos. Los corredores de defensa en Daejeon y Busan absorben ensamblajes rígido-flexibles de alta confiabilidad para sistemas de radar y misiles, reforzando la autonomía estratégica doméstica.

Las fábricas orientadas a la exportación en Incheon y Busan envían circuitos flexibles y placas multicapa estándar a plantas de ensamblaje en Vietnam y América del Norte. Sin embargo, la presión sobre los márgenes de los productores chinos lleva a los exportadores más pequeños a pivotar hacia laminados de alta velocidad para radios 5G. La iniciativa 5G+ del Ministerio de Ciencia y TIC canaliza fondos de investigación y desarrollo hacia actualizaciones de estaciones base en zonas rurales, ampliando la demanda doméstica más allá de los proyectos metropolitanos de Seúl. Colectivamente, estas dinámicas regionales sustentan la huella distribuida pero interconectada del Mercado de Circuitos Impresos de Corea del Sur.

Las provincias de Jeju y Gangwon desempeñan roles menores, sirviendo principalmente como anfitrionas de proveedores de nicho de placas de núcleo metálico para inversores de energía renovable. Las mejoras logísticas a lo largo de la línea ferroviaria costera oriental, completada a finales de 2025, redujeron el tiempo de tránsito a las acerías de Pohang, estabilizando indirectamente el suministro de lámina de cobre. Si bien los incentivos provinciales compiten por nuevas fábricas, el capital permanece concentrado cerca de los clústeres de semiconductores existentes, asegurando una capacidad sostenida para el Mercado de Circuitos Impresos de Corea del Sur.

Panorama Competitivo

El segmento de sustratos premium está moderadamente consolidado, con Samsung Electro-Mechanics, LG Innotek e Ibiden Korea controlando el 55% de los ingresos. La expansión de KRW 600 mil millones de LG Innotek en Gumi, anunciada en marzo de 2025, internaliza la capacidad de chip invertido BGA y tiene como objetivo reducir la densidad de defectos al 4% a finales de 2026. Samsung Electro-Mechanics elevó la exposición a sustratos de IA al 34% de sus ingresos por sustratos en el segundo trimestre de 2025, aprovechando posiciones de cobre cubiertas para proteger los márgenes. Ibiden Korea se centra en interposers de CPU de servidor para hiperescaladores estadounidenses, beneficiándose de la asignación de ABF asegurada bajo contratos a largo plazo.

Las empresas de nivel medio como Simmtech y Korea Circuit pivotan hacia sustratos automotrices y de módulos de memoria para compensar la caída de los precios de las placas multicapa estándar. Simmtech está preparando líneas SO-CAM para el despliegue de LPDDR6 en 2026, mientras que Korea Circuit está actualizando el control de procesos para cumplir con las reglas endurecidas de Clase 3 de IPC-6012. BH Company retiene una participación del 80-90% de los pedidos de circuitos flexibles del iPhone de Apple, aislándose de la ciclicidad de los teléfonos inteligentes.

La competencia de precios de los fabricantes de PCB de Shenzhen y Suzhou es más aguda en las placas de cuatro a seis capas, obligando a los titulares coreanos a abandonar los productos estandarizados o a enfatizar los servicios de diseño. Las restricciones de suministro de cobre y ABF diferencian aún más a los líderes bien capitalizados de los rivales con balances limitados. En general, el mercado de PCB de Corea del Sur continúa equilibrando la consolidación en el extremo superior con la fragmentación en los niveles heredados.

Líderes de la Industria de Circuitos Impresos de Corea del Sur

Samsung Electro-Mechanics Co., Ltd.

LG Innotek Co., Ltd.

IBIDEN Korea Co., Ltd.

Unimicron Technology Korea Co., Ltd.

Korea Circuit Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Korea Telecom completó la validación de AI-RAN en su red 5G comercial, demostrando un ahorro de energía del 22% y ganancias de capacidad del 18% en comparación con las arquitecturas heredadas.

- Mayo de 2025: La Administración del Programa de Adquisición de Defensa seleccionó cinco proyectos de empaquetado de semiconductores para cofinanciamiento de KRW 450 mil millones, priorizando módulos de potencia de nitruro de galio y carburo de silicio para sistemas de radar.

- Mayo de 2025: ETRI y Wavevis desarrollaron circuitos integrados de microondas monolíticos de nitruro de galio para radar AESA, logrando una potencia de salida de 45 vatios a 10 GHz con una eficiencia del 50%.

- Abril de 2025: Wavevis aseguró un contrato de KRW 265 mil millones para suministrar módulos de radar L-SAM, el mayor logro de relocalización de electrónica de defensa en el sector doméstico de PCB.

Alcance del Informe del Mercado de Circuitos Impresos de Corea del Sur

El Informe del Mercado de Circuitos Impresos de Corea del Sur está Segmentado por Tipo de PCB (Multicapa Estándar (no HDI), Rígido de 1-2 Caras, Interconexión de Alta Densidad (HDI), Circuitos Flexibles (FPC), Sustratos de Circuitos Integrados (Sustratos de Empaquetado), Rígido-Flexible, Otros Tipos de PCB), Material de Sustrato (Epoxi de Vidrio (FR-4), Alta Velocidad / Baja Pérdida, Poliimida (PI), Resinas de Empaquetado (BT / ABF), Otros Materiales de Sustrato), Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Industrial y Energía, Atención Médica / Médico, Aeroespacial y Defensa, Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor en USD.

| Multicapa Estándar (no HDI) |

| Rígido de 1-2 Caras |

| Interconexión de Alta Densidad (HDI) |

| Circuitos Flexibles (FPC) |

| Sustratos de Circuitos Integrados (Sustratos de Empaquetado) |

| Rígido-Flexible |

| Otros Tipos de PCB |

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida (PI) |

| Resinas de Empaquetado (BT / ABF) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Industrial y Energía |

| Atención Médica / Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| Por Tipo de PCB | Multicapa Estándar (no HDI) |

| Rígido de 1-2 Caras | |

| Interconexión de Alta Densidad (HDI) | |

| Circuitos Flexibles (FPC) | |

| Sustratos de Circuitos Integrados (Sustratos de Empaquetado) | |

| Rígido-Flexible | |

| Otros Tipos de PCB | |

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida | |

| Poliimida (PI) | |

| Resinas de Empaquetado (BT / ABF) | |

| Otros Materiales de Sustrato | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Computación y Centros de Datos | |

| Telecomunicaciones y 5G | |

| Automotriz y Vehículos Eléctricos | |

| Industrial y Energía | |

| Atención Médica / Médico | |

| Aeroespacial y Defensa | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de PCB de Corea del Sur en 2026 y qué crecimiento se espera?

El tamaño del mercado de PCB de Corea del Sur es de USD 10,62 mil millones en 2026 y se prevé que crezca a una CAGR del 5,13% hasta USD 13,64 mil millones en 2031.

¿Qué tipo de PCB está creciendo más rápido en Corea del Sur?

Los circuitos flexibles se están expandiendo a una CAGR del 6,57% hasta 2031, impulsados por los teléfonos inteligentes plegables y los sistemas de gestión de baterías de vehículos eléctricos.

¿Qué está impulsando los mayores costos de materiales para los fabricantes de PCB coreanos?

Las oscilaciones de precios en la lámina de cobre y los cuellos de botella en el suministro de resina ABF de proveedores japoneses están aumentando la volatilidad de los insumos.

¿Quiénes son las principales empresas en los sustratos de circuitos integrados coreanos?

Samsung Electro-Mechanics, LG Innotek e Ibiden Korea juntas tienen el 55% de los ingresos por sustratos premium.

¿Cómo afectarán las actualizaciones de 5G a la demanda de PCB?

El despliegue de AI-RAN de Korea Telecom y un mandato gubernamental para reasignar el espectro de 28 GHz requieren 8.500 actualizaciones de estaciones base, impulsando la demanda de PCB de alta velocidad y baja pérdida.

¿Qué incentivos están disponibles para la nueva capacidad de PCB?

La Ley K-Chips ofrece un crédito fiscal de inversión del 15% y depreciación acelerada para líneas de sustratos domésticas hasta diciembre de 2027.

Última actualización de la página el: