Tamaño y Participación del Mercado de Circuitos Impresos de Taiwán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

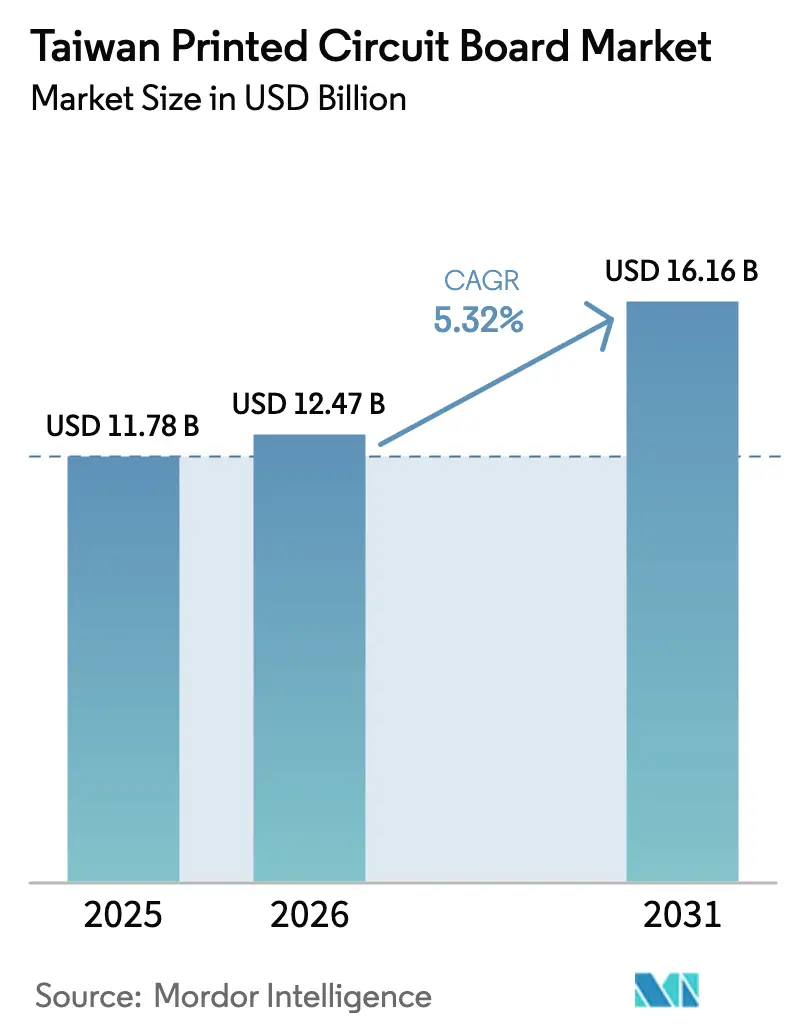

| Tamaño del mercado en el año base (2025) | 11.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

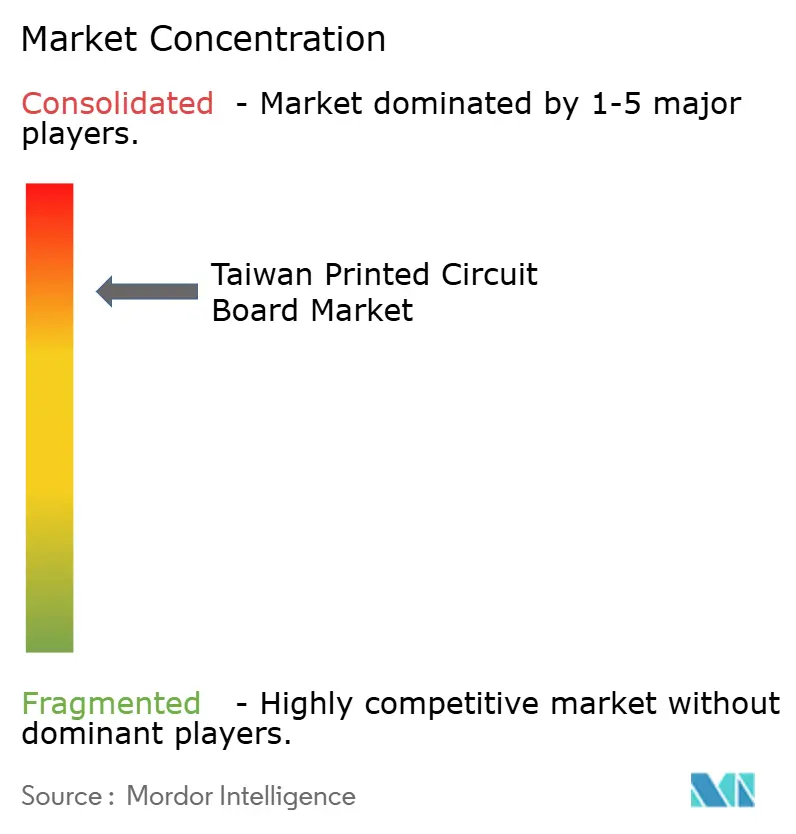

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Impresos de Taiwán por Mordor Intelligence

Se espera que el tamaño del mercado de circuitos impresos de Taiwán aumente de USD 11.780 millones en 2025 a USD 12.470 millones en 2026 y alcance USD 16.160 millones en 2031, creciendo a una CAGR del 5,32% durante el período 2026-2031. Los desembolsos sostenidos en servidores de inteligencia artificial, empaquetado avanzado e infraestructura 5G anclan la trayectoria de crecimiento. La demanda de circuitos flexibles se acelera a medida que los teléfonos inteligentes plegables y los dispositivos portátiles pasan de nichos premium a segmentos de precio masivo, mientras que los laminados de alta velocidad y baja pérdida ganan preferencia en los transceptores ópticos de 800G y 1,6T. Las inversiones de Taiwan Semiconductor Manufacturing Company (TSMC) para aumentar el rendimiento del empaquetado CoWoS se traducen en pedidos de sustratos más grandes, reforzando una migración de valor desde las placas rígidas de uso general hacia los sustratos de CI premium. Mientras tanto, los incentivos gubernamentales que recompensan la producción de bajas emisiones ayudan a compensar la inflación en los precios del cobre y la resina epoxi, fomentando el gasto de capital en líneas de grabado, laminación y tratamiento de aguas residuales energéticamente eficientes.

Conclusiones Clave del Informe

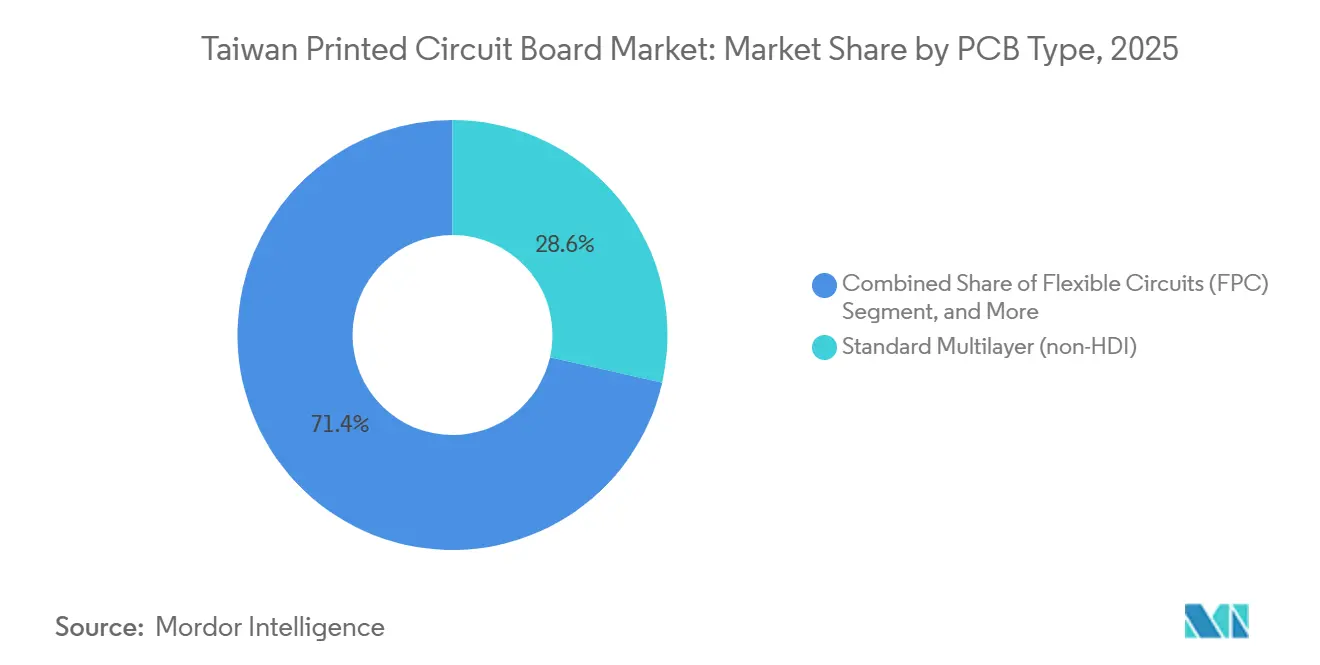

- Por tipo de PCB, las placas Multicapa Estándar lideraron con el 28,56% del mercado de circuitos impresos de Taiwán, aunque se prevé que los Circuitos Flexibles registren la CAGR más rápida del 6,87% hasta 2031.

- Por material de sustrato, el Epoxi de Vidrio FR-4 mantuvo el 43,62% de la participación del mercado de circuitos impresos (PCB) de Taiwán en 2025, mientras que los laminados de Alta Velocidad y Baja Pérdida están preparados para expandirse a una CAGR del 6,31% hasta 2031.

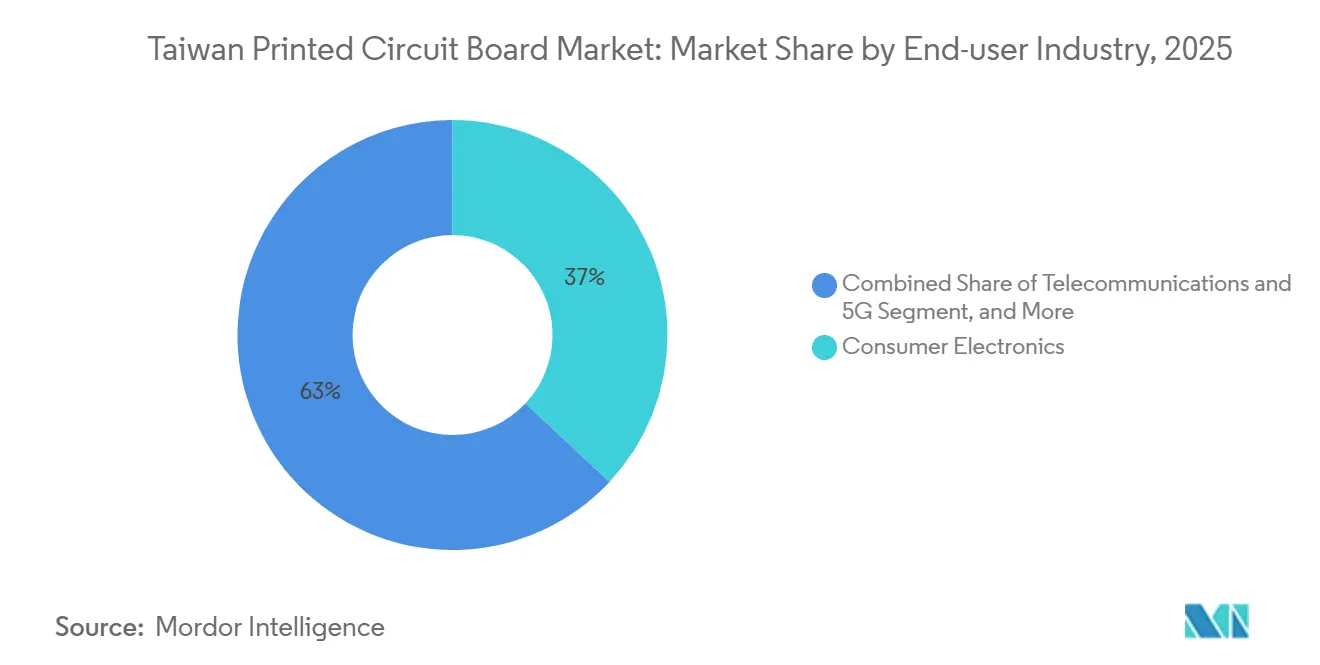

- Por industria de usuario final, la Electrónica de Consumo representó el 36,98% de la participación del mercado de PCB de Taiwán en 2025, mientras que se proyecta que las aplicaciones de Telecomunicaciones y 5G registren la CAGR más alta del 7,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Circuitos Impresos de Taiwán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda Global de Servidores de IA y Sistemas HPC | +1.8% | Global, con concentración en América del Norte y centros de datos nacionales de Taiwán | Mediano plazo (2-4 años) |

| Crecimiento Continuo en Plataformas ADAS Automotrices y de Vehículos Eléctricos | +1.2% | Global, con tracción temprana en China y la Unión Europea; proveedores taiwaneses que atienden a fabricantes de equipos originales japoneses y coreanos | Largo plazo (≥ 4 años) |

| Expansión del Despliegue de Estaciones Base 5G en Taiwán | +0.9% | Nacional, con despliegue acelerado en las áreas metropolitanas de Taipéi, Taichung y Kaohsiung | Corto plazo (≤ 2 años) |

| Cambio del Consumidor hacia Dispositivos Plegables y Portátiles | +0.7% | Global, liderado por marcas de teléfonos inteligentes de Asia-Pacífico y gigantes tecnológicos de América del Norte | Mediano plazo (2-4 años) |

| Relocalización de la Capacidad Avanzada de Sustratos de CI por Parte de las Fundiciones Taiwanesas | +1.1% | Nacional, con efecto secundario en instalaciones satélite del Sudeste Asiático | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Fabricación Verde y Líneas de PCB de Bajas Emisiones | +0.5% | Nacional, con programas piloto en los parques industriales de Taoyuan y Hsinchu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Global de Servidores de IA y Sistemas HPC

Los centros de datos de hiperescala están desplegando racks Nvidia GB200 y GB300 que incorporan entre USD 35.000 y USD 70.000 en placas de fuente de alimentación por unidad, lo que impulsa a los fabricantes taiwaneses a calificar plataformas de 20 a 40 capas utilizando laminados M7 y M8.[1]Personal de DIGITIMES, "La Industria de PCB de Taiwán Registra un Fuerte Crecimiento en 2025 Impulsado por la Demanda de Servidores de IA," DIGITIMES, digitimes.com El plan de TSMC para aumentar el rendimiento del empaquetado CoWoS de 60.000 obleas por mes en 2025 a más de 100.000 en 2026 incrementa directamente la demanda de interposers orgánicos para Unimicron y Zhen Ding. La Asociación de Circuitos Impresos de Taiwán espera un crecimiento del 11-12% en los envíos en 2026, impulsado principalmente por los pedidos pendientes de servidores de IA. Los proveedores de sustratos ahora codiseñan rutas térmicas y de integridad de señal con los fabricantes de chips, un modelo de colaboración de mayor margen que mejora la fidelización de contratos.

Crecimiento Continuo en Plataformas ADAS Automotrices y de Vehículos Eléctricos

Los vehículos eléctricos tienen en promedio USD 275 de contenido de PCB, casi el triple de los niveles de combustión interna, lo que impulsa a los proveedores taiwaneses con certificación IATF 16949 a priorizar las placas de gestión de baterías, inversores y radar. Los envíos de PCB automotrices del tercer trimestre de 2025 cayeron un 4,3% tras la retirada de subsidios en Estados Unidos y la Unión Europea, aunque las previsiones a largo plazo siguen siendo positivas a medida que las marcas globales lanzan modelos autónomos de Nivel 3. La plataforma MIH de Foxconn ilustra la oportunidad de Taiwán para suministrar arquitecturas de vehículos definidos por software que requieren integridad de señal de múltiples gigabits en todos los dominios del vehículo. Las placas de grado automotriz exigen ventanas de temperatura extendidas y pesos de cobre más gruesos, obstáculos técnicos que favorecen a los fabricantes taiwaneses establecidos.

Expansión del Despliegue de Estaciones Base 5G en Taiwán

El Ministerio de Asuntos Digitales reporta una cobertura del 97% de la población a finales de 2024, respaldada por Chunghwa Telecom, Taiwan Mobile y Far EasTone, cada uno utilizando laminados de baja pérdida para radios de 3,5 GHz y 28 GHz. El gobierno destinó NTD 27.000 millones para infraestructura entre 2025 y 2030, sujeto a una regla de contenido nacional del 40%, creando un mercado cautivo para sustratos de RF y amplificadores de potencia. NTD 1.500 millones adicionales apoyan la investigación de 6G en detección integrada y superficies reconfigurables, presagiando recuentos de capas más altos y objetivos de impedancia más estrictos para las placas de próxima generación.

Cambio del Consumidor hacia Dispositivos Plegables y Portátiles

Los envíos de gafas inteligentes de realidad aumentada se aceleran a medida que GIS, Porotech y Foxconn preparan la producción en masa para finales de 2026. El HTC VIVE Eagle se lanzó en agosto de 2025 a NTD 15.600, obteniendo circuitos flexibles de Flexium. La producción de PCB flexible creció un 4,1% interanual en 2025, enmascarando la importancia estratégica de los diseños ultradelgados de alto radio de curvatura requeridos por los dispositivos plegables. Los proveedores taiwaneses invierten en arneses flexibles de brazo robótico para proteger los márgenes frente a la competencia continental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Cobre y la Resina Epoxi | -0.9% | Global, con impacto agudo en los fabricantes taiwaneses debido a la dependencia de las importaciones | Corto plazo (≤ 2 años) |

| Aumento de los Costos Laborales y Escasez de Trabajadores Calificados | -0.6% | Nacional, concentrado en las zonas de fabricación de Taoyuan, Hsinchu y Kaohsiung | Mediano plazo (2-4 años) |

| Mayor Rigor de las Regulaciones Ambientales de Taiwán | -0.4% | Nacional, con aplicación piloto en parques industriales designados | Largo plazo (≥ 4 años) |

| Riesgos Geopolíticos en la Cadena de Suministro por Tensiones en el Estrecho de Taiwán | -0.7% | Nacional, con efecto secundario en clientes multinacionales que diversifican proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cobre y la Resina Epoxi

Los precios al contado del cobre subieron casi un 40% en 2025 a medida que las interrupciones en las minas sudamericanas convergieron con la demanda de vehículos eléctricos, mientras que la resina epoxi siguió los picos de los insumos petroquímicos. Taiwán importa la mayor parte de su lámina de cobre y tejido de vidrio, exponiendo a los fabricantes a las fluctuaciones cambiarias. Los fabricantes de placas rígidas de uso general tienen dificultades para trasladar los costos a los clientes, lo que obliga a recortes de capacidad y retrasa las actualizaciones de equipos. Los productores más grandes emplean coberturas y contratos de adquisición plurianuales, pero los márgenes del sector permanecen comprimidos hasta que los mercados de materias primas se normalicen.

Aumento de los Costos Laborales y Escasez de Trabajadores Calificados

Las vacantes de empleo en manufactura alcanzaron 1,02 millones en octubre de 2024, con una relación de 1,54 empleos por solicitante, la más alta desde 2001.[2]Ministerio de Trabajo, Taiwán, "Estadísticas Laborales de Noviembre de 2024," mol.gov.tw Los ingresos mensuales promedio aumentaron un 4,36% interanual hasta NTD 52.136 en noviembre de 2024.[3]Dirección General de Presupuesto, Contabilidad y Estadística, "Estadísticas de Ingresos y Productividad de Noviembre de 2024," dgbas.gov.tw Las estrictas cuotas de visado limitan la entrada de técnicos extranjeros, intensificando la competencia por especialistas en inspección óptica y perforación láser. Los fabricantes despliegan robótica y control de calidad por visión artificial para contener el crecimiento de la nómina, pero los elevados costos iniciales prolongan los períodos de recuperación de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: Los Sustratos de CI Premium Ganan Impulso

Las placas Multicapa Estándar capturaron el 28,56% de la participación del mercado de circuitos impresos de Taiwán en 2025, aunque los Circuitos Flexibles lideran el campo con una CAGR del 6,87% hasta 2031. Los proveedores de Sustratos de CI se benefician directamente de la expansión del mercado de PCB de Taiwán, impulsada por CoWoS y otros esquemas de integración heterogénea. Los competidores continentales continúan comprimiendo los márgenes en las categorías Rígidas de 1-2 Caras, alentando a las empresas taiwanesas a abandonar las referencias de baja complejidad.

Los diseños Rígidos-Flexibles combinan estabilidad mecánica con interconexiones flexibles, ganando tracción en la aviónica aeroespacial y los dispositivos implantables. Las placas de Interconexión de Alta Densidad amplían la densidad de la lógica principal de los teléfonos inteligentes, mientras que las placas de núcleo metálico y cerámica de nicho sirven a los módulos de potencia y las matrices de LED. La producción de Circuitos Flexibles creció un 4,1% interanual en 2025, una cifra que subestima su papel estratégico en los dispositivos plegables y la robótica. Los Sustratos de CI tienen el precio de venta promedio más alto, y se espera que su contribución al mercado de PCB de Taiwán aumente en proporción a los inicios de obleas de empaquetado avanzado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Sustrato: Los Laminados de Alta Velocidad y Baja Pérdida Superan al Resto

El Epoxi de Vidrio FR-4 se mantuvo como el material de referencia con una participación del 43,62% en 2025, aunque se prevé que los laminados de Alta Velocidad y Baja Pérdida registren una CAGR del 6,31%, reflejando las actualizaciones ópticas de los centros de datos. El tamaño del mercado de PCB de Taiwán para laminados adecuados para señalización superior a 10 GHz se duplicará con creces para 2031 a medida que los ASIC de conmutación adopten carriles de 224 G. Las películas de poliimida sustentan los circuitos flexibles en dispositivos portátiles y plegables, mientras que las resinas ABF y BT permiten sustratos de CI avanzados que integran matrices lógicas con memoria de alto ancho de banda.

El consumo de laminados revestidos de cobre M7 y M8 se expandió un 40% en 2025, reflejando los recuentos de capas de las placas de servidores de IA. El espesor de la lámina de cobre tiende a la baja hacia calibres de 12 y 9 micrones, reduciendo el sesgo en las pistas de alta velocidad. La demanda de Resinas de Empaquetado se intensifica a medida que los fabricantes taiwaneses localizan la capacidad de ABF, erosionando la participación de los incumbentes japoneses. En conjunto, estos cambios indican que los grupos de valor de materiales premium están capturando una participación creciente del mercado total de circuitos impresos de Taiwán.

Por Industria de Usuario Final: Las Telecomunicaciones Avanzan con Fuerza

La Electrónica de Consumo todavía representa el 36,98% de los ingresos de 2025, pero se proyecta que las aplicaciones de Telecomunicaciones y 5G se componen al 7,11% hasta 2031, la más rápida entre todos los sectores verticales. Los pedidos de centros de datos y HPC vinculados a cargas de trabajo de inferencia de IA impulsarán la participación del segmento en el tamaño del mercado de PCB de Taiwán por encima del 20% para 2031. La demanda automotriz sigue siendo muy sensible a los incentivos de política, aunque el aumento a largo plazo del contenido por vehículo eléctrico sostiene un sólido flujo de pedidos para los talleres certificados con IATF 16949.

La automatización industrial, los inversores de energía renovable y las imágenes médicas impulsan una demanda constante y con márgenes atractivos para placas de cobre grueso y biocompatibles. Los volúmenes aeroespaciales y de defensa son modestos, pero ofrecen precios atractivos debido a los requisitos de cumplimiento de ITAR y MIL-STD. En general, la dinámica cambiante de los usuarios finales diversifica los flujos de ingresos y reduce la dependencia de los dispositivos de consumo, amortiguando el mercado de circuitos impresos de Taiwán frente a las oscilaciones cíclicas de los teléfonos inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El corredor de Hsinchu y Taoyuan representa aproximadamente la mitad del mercado de PCB de Taiwán gracias a su proximidad a las fábricas de empaquetado de TSMC, los proveedores de laminados y los proveedores de herramientas de precisión. La colocalización acorta los tiempos de entrega de prototipos de semanas a días, consolidando el papel de Taiwán como el centro preferido para el desarrollo de sustratos avanzados. Los incentivos municipales reembolsan hasta el 15% de los desembolsos de capital para instalaciones ecológicas, reforzando el efecto de agrupamiento geográfico.

Los riesgos geopolíticos asociados con las tensiones en el Estrecho de Taiwán están llevando a las empresas a construir redundancia operativa. Unimicron, Zhen Ding y Nan Ya PCB están estableciendo activamente capacidades de producción paralelas en Tailandia, Vietnam y Polonia para garantizar la entrega ininterrumpida de envíos a sus clientes. Aunque estas expansiones generan costos fijos adicionales, también permiten a las empresas capitalizar la creciente demanda local de circuitos impresos para la industria automotriz y la electrónica de consumo.

Los clústeres establecidos soportan el mayor peso de la escasez de mano de obra, lo que lleva a algunos productores de nivel medio a buscar condados del interior donde los salarios son más asequibles. La Ley de Respuesta al Cambio Climático, que enfatiza la reducción del uso del agua y la contabilidad del carbono, está orientando a la industria hacia el enjuague de circuito cerrado y la cogeneración. Con el aumento de los costos de cumplimiento ambiental, las áreas que cuentan con infraestructura de tratamiento de residuos establecida se encuentran en una posición de ventaja competitiva.

Panorama Competitivo

Los cinco principales productores nacionales capturan poco menos del 50% de la producción, lo que apunta a una concentración moderada. Unimicron elevó sus ingresos de 2024 un 25,1% gracias a los pedidos de sustratos de IA, mientras que Zhen Ding avanzó un 18,3% por el crecimiento de los circuitos flexibles. Compeq y Tripod se apoyan en contratos automotrices y de teléfonos inteligentes, respectivamente, mientras que Nan Ya PCB pivota hacia sustratos ABF para chips de 3 nm. Los rivales chinos continentales se apoderan de participación de mercado en las placas rígidas de uso general, incentivando a los líderes taiwaneses a priorizar los sustratos y el HDI.

Los movimientos estratégicos destacan la transformación en curso dentro de la industria. En enero de 2026, Unimicron anunció una inversión de USD 200 millones para ampliar su capacidad de ABF, señalando su compromiso de satisfacer la creciente demanda. En diciembre de 2025, Zhen Ding aseguró un importante contrato de USD 500 millones para suministrar placas de servidores de IA, consolidando aún más su posición en el mercado. Kinsus estableció una colaboración con una empresa japonesa de materiales para desarrollar conjuntamente tecnologías ABF de líneas más finas, mostrando su enfoque en la innovación. Además, actores más pequeños como Gold Circuit Electronics están enfatizando la producción de prototipos de entrega rápida como estrategia para diferenciarse en un panorama cada vez más competitivo.

La tecnología de procesos emerge como un ámbito fundamental. Mientras que las empresas de primer nivel aprovechan la imagen directa por láser y la laminación secuencial para anchos de línea de 18 micrones, sus contrapartes de nivel medio permanecen ancladas a la fotolitografía. Las certificaciones como IATF 16949 e ISO 13485 representan obstáculos significativos para los nuevos participantes. Mientras tanto, nichos como los sustratos cerámicos para dispositivos de potencia de carburo de silicio y los flexibles ultradelgados para implantes sugieren posibles cambios en las clasificaciones futuras.

Líderes de la Industria de Circuitos Impresos de Taiwán

Unimicron Technology Corporation

Zhen Ding Technology Holding Limited

Compeq Manufacturing Co., Ltd.

Nan Ya Printed Circuit Board Corporation

Kinsus Interconnect Technology Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Unimicron Technology aumentará la capacidad de sustratos ABF en un 30% con una inversión de USD 200 millones en Taoyuan; la producción inicial está prevista para el tercer trimestre de 2026.

- Diciembre de 2025: Zhen Ding Technology firmó un acuerdo plurianual de USD 500 millones con un hiperescalador norteamericano para suministrar placas de potencia para servidores de IA, requiriendo líneas dedicadas en Taoyuan.

- Noviembre de 2025: Nan Ya PCB instaló una línea de laminación secuencial en Kunshan, China, aumentando la capacidad de HDI en un 20%; se espera la plena capacidad en el segundo trimestre de 2026.

- Octubre de 2025: Kinsus Interconnect Technology se asoció con un proveedor japonés de materiales para desarrollar sustratos ABF de próxima generación para lógica de 3 nm y 2 nm; producción piloto en el primer semestre de 2026.

Alcance del Informe del Mercado de Circuitos Impresos de Taiwán

El Informe del Mercado de Circuitos Impresos de Taiwán está Segmentado por Tipo de PCB (Multicapa Estándar (no HDI), Rígido de 1-2 Caras, Interconexión de Alta Densidad (HDI), Circuitos Flexibles (FPC), Sustratos de CI (Sustratos de Empaquetado), Rígido-Flexible, Otros Tipos de PCB), Material de Sustrato (Epoxi de Vidrio (FR-4), Alta Velocidad y Baja Pérdida, Poliimida (PI), Resinas de Empaquetado (BT / ABF), Otros Materiales de Sustrato) e Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Industrial y Energía, Salud / Médico, Aeroespacial y Defensa, Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (no HDI) |

| Rígido de 1-2 Caras |

| Interconexión de Alta Densidad (HDI) |

| Circuitos Flexibles (FPC) |

| Sustratos de CI (Sustratos de Empaquetado) |

| Rígido-Flexible |

| Otros Tipos de PCB |

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida (PI) |

| Resinas de Empaquetado (BT / ABF) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Industrial y Energía |

| Salud / Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| Por Tipo de PCB | Multicapa Estándar (no HDI) |

| Rígido de 1-2 Caras | |

| Interconexión de Alta Densidad (HDI) | |

| Circuitos Flexibles (FPC) | |

| Sustratos de CI (Sustratos de Empaquetado) | |

| Rígido-Flexible | |

| Otros Tipos de PCB | |

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida | |

| Poliimida (PI) | |

| Resinas de Empaquetado (BT / ABF) | |

| Otros Materiales de Sustrato | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Computación y Centros de Datos | |

| Telecomunicaciones y 5G | |

| Automotriz y Vehículos Eléctricos | |

| Industrial y Energía | |

| Salud / Médico | |

| Aeroespacial y Defensa | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de PCB de Taiwán en 2026?

El tamaño del mercado de PCB de Taiwán se sitúa en USD 12.470 millones en 2026 y se proyecta que se expanda a una CAGR del 5,32% hasta 2031.

¿Qué tipo de PCB crece más rápido en Taiwán?

Los Circuitos Flexibles lideran el crecimiento con una CAGR prevista del 6,87% hasta 2031, impulsados por los teléfonos inteligentes plegables y los dispositivos portátiles.

¿Qué segmento de materiales está ganando participación en aplicaciones de datos de alta velocidad?

Se proyecta que los laminados de Alta Velocidad y Baja Pérdida crezcan a una CAGR del 6,31% a medida que la óptica de 800G y 1,6T demanda menor pérdida de señal.

¿Por qué son estratégicamente importantes los sustratos de CI?

Los sustratos de CI permiten la integración heterogénea en CoWoS y paquetes similares, tienen precios premium y se benefician directamente del aumento de capacidad de TSMC.

¿Cómo están mitigando los fabricantes de PCB taiwaneses el riesgo geopolítico?

Las empresas líderes están añadiendo capacidad redundante en Tailandia, Vietnam y Polonia para garantizar a los clientes multinacionales la continuidad del suministro.

Última actualización de la página el: