Tamaño y participación del mercado de alternativas lácteas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 11.3 Mil millones de dólares |

| Tamaño del Mercado (2030) | 17.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.54% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alternativas lácteas de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de alternativas lácteas de Asia Pacífico se estima en 11.300 millones de USD en 2025, y se espera que alcance los 17.020 millones de USD para 2030, creciendo a una CAGR del 8,54% durante el período de pronóstico (2025-2030).

El mercado de alternativas lácteas de Asia Pacífico está experimentando una transformación significativa en su panorama de distribución, con los canales fuera del comercio dominando el ecosistema de ventas. Los supermercados e hipermercados han surgido como los principales canales de distribución, representando el 66,7% de la cuota de valor fuera del comercio en 2022, aprovechando su amplio alcance y variedad de productos para influir en las decisiones de compra de los consumidores. El segmento de venta minorista en línea está ganando impulso, con proyecciones que indican un crecimiento interanual del 4,6% durante 2023-2025, impulsado por la creciente adopción digital y la preferencia del consumidor por la conveniencia. La evolución de los canales de distribución refleja un cambio más amplio en la dinámica del comercio minorista, con los canales de comercio tradicional y moderno adaptándose a los cambios en los hábitos de compra de los consumidores.

Las preferencias de los consumidores en la región están cambiando cada vez más hacia alternativas lácteas sin productos de origen animal y leches de origen vegetal, con los productos de leche de origen vegetal dominando el panorama del mercado y representando más del 85% de la cuota de valor fuera del comercio en 2022. Esta tendencia es particularmente pronunciada entre los consumidores millennials que impulsan la demanda de productos innovadores de alternativas lácteas. El mercado está presenciando un notable aumento de consumidores preocupados por la salud que buscan productos con perfiles nutricionales mejorados, especialmente en los mercados desarrollados donde la deficiencia de calcio es una preocupación, con más del 50% de los australianos de dos años o más sin una ingesta adecuada de calcio.

La innovación y diversificación de productos están remodelando el panorama del mercado, con los fabricantes enfocándose en desarrollar nuevos sabores, formatos y beneficios funcionales para satisfacer las cambiantes preferencias de los consumidores. La industria está siendo testigo de inversiones significativas en investigación y desarrollo para mejorar el sabor, la textura y los perfiles nutricionales de las alternativas lácteas. Las empresas están ampliando sus carteras de productos más allá de los productos tradicionales a base de soja y almendras para incluir ingredientes innovadores de alternativas lácteas como avena, anacardos y cáñamo, atendiendo a las diversas preferencias y requisitos dietéticos de los consumidores. El mercado también está viendo un mayor énfasis en productos de etiqueta limpia y soluciones de envasado sostenibles.

La dinámica del mercado regional está siendo influenciada por la creciente conciencia sobre la nutrición de origen vegetal y la creciente adopción de estilos de vida vegetariano y vegano. India ha surgido como un mercado significativo para las alternativas a la leche, con el país registrando la tercera participación más alta del mundo en la campaña Veganuary, atrayendo alrededor de 60.000 participantes en 2021. El mercado está siendo testigo de una mayor penetración de marcas globales a través de alianzas estratégicas con minoristas locales, particularmente en mercados desarrollados como China, Japón y Australia. Estas alianzas están facilitando una mayor disponibilidad de productos y el acceso de los consumidores a las marcas internacionales de productos lácteos alternativos, al tiempo que impulsan la innovación en las ofertas de productos locales.

Tendencias e información del mercado de alternativas lácteas de Asia Pacífico

El consumo de alternativas lácteas está en aumento en toda la región debido a un aumento significativo de la población vegana, junto con una creciente población con intolerancia a la lactosa

- El consumo de alternativas lácteas está en aumento en toda la región debido a un aumento significativo de la población vegana, junto con una creciente población con intolerancia a la lactosa. En 2021, alrededor de 2,5 millones de personas en Corea del Sur seguían una dieta vegana. Esto ha aumentado significativamente en los dos años siguientes y continúa creciendo. De manera similar, Australia tiene el tercer porcentaje más alto de veganos per cápita a nivel mundial.

- La intolerancia a la lactosa es común en los países asiáticos, particularmente en el este de Asia, donde casi el 70-100% de la población tiene intolerancia a la lactosa. La alergia a la leche de vaca es una de las alergias alimentarias más comunes en los niños pequeños. Muchos consumidores japoneses son intolerantes a la lactosa y no consumen leche ni productos lácteos. En 2022, en Australia, aproximadamente uno de cada 50 bebés y niños pequeños mostró signos de alergia a la leche de vaca. Por lo tanto, la demanda de productos lácteos de origen vegetal ha aumentado gradualmente en toda la región.

- Entre las alternativas lácteas, las leches de origen vegetal como la leche de soja y la leche de almendras tuvieron la mayor participación en el mercado regional en 2022. China es el país líder en la región en términos de consumo de alternativas lácteas. Entre las leches de origen vegetal, las bebidas de soja han sido tradicionalmente las más populares en China debido a la larga tradición del país en el consumo de soja y su amplia disponibilidad. En la región de Asia Pacífico, se estima que el consumo per cápita de mantequilla no láctea aumentará un 3,45% en 2023-2024. Las principales motivaciones de los consumidores para adoptar la mantequilla no láctea son la creciente preocupación por los animales y la sostenibilidad, seguida de un cambio más saludable en los hábitos alimentarios.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Producción de ingredientes no lácteos respaldada por la utilización de fuentes innovadoras para diferentes productos

Análisis de segmentos: Categoría

Segmento de leche no láctea en el mercado de alternativas lácteas de Asia Pacífico

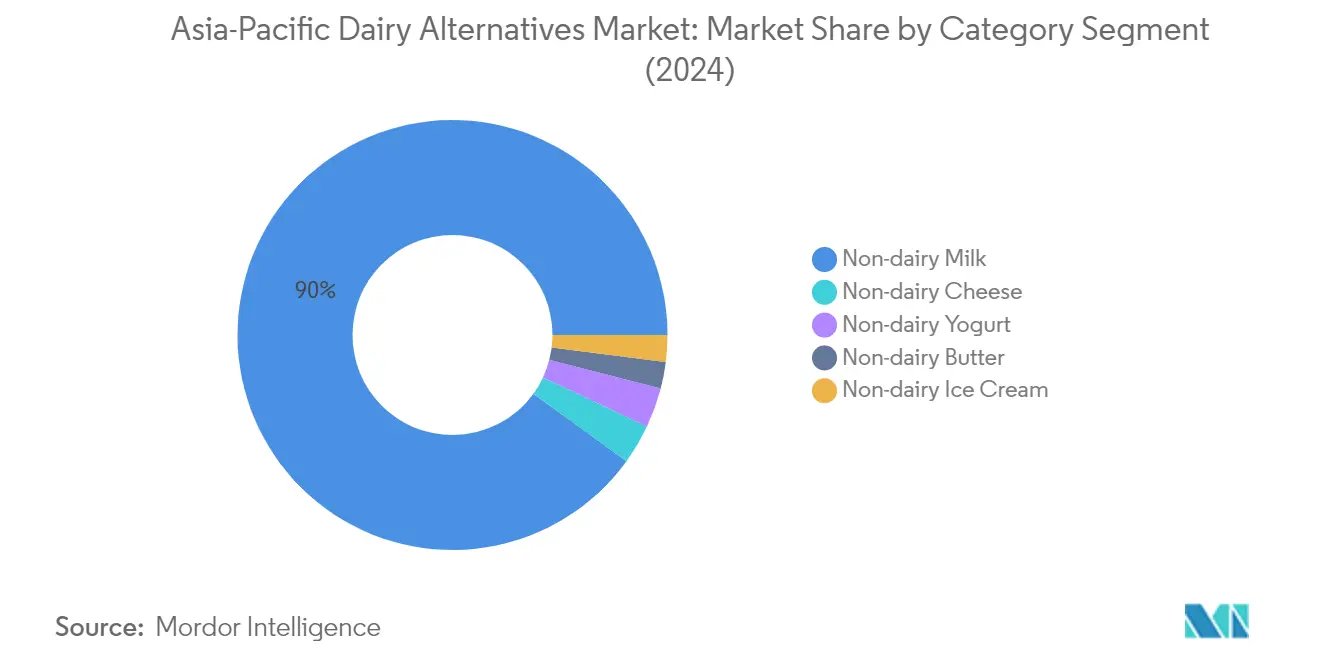

La leche no láctea domina el mercado de alternativas lácteas de Asia Pacífico, representando aproximadamente el 90% de la cuota de mercado total en 2024. Esta sustancial presencia en el mercado está impulsada principalmente por la creciente conciencia sanitaria entre los consumidores y el aumento de los casos de intolerancia a la lactosa en la región. El crecimiento del segmento es particularmente notable en países como China, Japón y Australia, donde los consumidores adoptan cada vez más alternativas de leche de origen vegetal como parte de su dieta diaria. La leche de soja lidera la categoría de leche no láctea con alrededor del 56% de penetración en el mercado, seguida de la creciente demanda de variantes de leche de almendras y leche de avena. El sólido desempeño del segmento está respaldado además por extensas redes de distribución a través de supermercados y tiendas de conveniencia, haciendo que estos productos sean fácilmente accesibles para los consumidores de toda la región.

Segmento de queso no lácteo en el mercado de alternativas lácteas de Asia Pacífico

El segmento de queso vegano está emergiendo como la categoría más dinámica en el mercado de alternativas lácteas de Asia Pacífico, con proyecciones de experimentar un crecimiento rápido durante 2024-2029. Esta excepcional trayectoria de crecimiento está impulsada por la creciente conciencia de los consumidores sobre las alternativas sin lácteos y la expansión de la población vegana en toda la región. Los mercados de India, China y Japón se encuentran en etapa de desarrollo, con Australia experimentando un crecimiento particularmente fuerte en la categoría de queso vegano. La expansión del segmento está respaldada por continuas innovaciones de productos, con fabricantes que introducen diversos sabores y texturas para igualar las alternativas de queso tradicional. El crecimiento se acelera aún más por la creciente adopción de dietas veganas, particularmente en Australia, que ha sido testigo de un aumento significativo en su población vegana en los últimos años.

Segmentos restantes en la categoría

Los otros segmentos del mercado de alternativas lácteas de Asia Pacífico incluyen la mantequilla no láctea, el helado no lácteo y el yogur no lácteo, cada uno contribuyendo de manera única a la diversidad del mercado. La mantequilla no láctea ha ganado popularidad entre los consumidores preocupados por la salud que buscan sustitutos lácteos con menor contenido de grasas saturadas. El segmento de helado no lácteo ha mostrado un crecimiento prometedor, particularmente en Australia, donde los consumidores demandan cada vez más sabores innovadores y opciones de postres más saludables. El yogur no lácteo ha surgido como un segmento significativo, especialmente en Japón y Corea del Sur, donde las alternativas de origen vegetal ricas en probióticos están ganando popularidad. Estos segmentos demuestran colectivamente la evolución del mercado para satisfacer las diversas preferencias y requisitos dietéticos de los consumidores en toda la región.

Análisis de segmentos: Canal de distribución

Segmento fuera del comercio en el mercado de alternativas lácteas de Asia Pacífico

El canal de distribución fuera del comercio domina el mercado de alternativas lácteas de Asia Pacífico, representando aproximadamente el 84% del volumen total del mercado en 2024. Este canal abarca supermercados, hipermercados, tiendas de conveniencia, minoristas en línea y tiendas especializadas, proporcionando a los consumidores diversas opciones para la compra de productos sustitutos lácteos. Los supermercados e hipermercados lideran el segmento fuera del comercio, ofreciendo un posicionamiento estratégico de productos y amplio espacio en estantería para las alternativas lácteas. El crecimiento del segmento está impulsado por la creciente penetración de marcas internacionales, la expansión agresiva de cadenas minoristas y la creciente preferencia de los consumidores por los formatos minoristas organizados. La conveniencia de comparar productos, la disponibilidad de múltiples marcas y las frecuentes ofertas promocionales hacen que los canales fuera del comercio sean particularmente atractivos para los consumidores. Además, el rápido desarrollo de plataformas de comercio electrónico y la creciente penetración de internet en toda la región han impulsado significativamente las ventas en línea de alternativas lácteas a través de canales fuera del comercio.

Segmento en el comercio en el mercado de alternativas lácteas de Asia Pacífico

El canal en el comercio, que comprende restaurantes, cafeterías y otros establecimientos de servicios de alimentación, representa un segmento en crecimiento en el mercado de alternativas lácteas de Asia Pacífico. Este segmento está siendo testigo de una mayor adopción a medida que más establecimientos de servicios de alimentación incorporan opciones de proteínas alternativas en sus menús, particularmente en bebidas como café, té y batidos. Las principales cadenas de café de la región están ampliando sus opciones de menú de origen vegetal, con establecimientos líderes como Starbucks y Costa Coffee que ofrecen diversas alternativas lácteas veganas para sus bebidas. El crecimiento del segmento es particularmente notable en las zonas urbanas, donde existe una tendencia creciente a comer fuera y una demanda cada vez mayor de los consumidores de opciones de origen vegetal en los restaurantes. El canal en el comercio también se beneficia de la creciente popularidad de las cafeterías especializadas y cafeterías que atienden a consumidores preocupados por la salud y a quienes siguen dietas de origen vegetal.

Análisis del segmento geográfico del mercado de alternativas lácteas de Asia Pacífico

Mercado de alternativas lácteas en China

China domina el mercado lácteo de Asia Pacífico, con una participación de aproximadamente el 49% del valor del mercado regional en 2024. El mercado de alternativas lácteas del país está impulsado principalmente por la creciente prevalencia de alergias a la leche y la creciente conciencia de los consumidores sobre los beneficios para la salud de las alternativas de origen vegetal. La penetración en el mercado de las marcas globales a través de alianzas estratégicas con supermercados e hipermercados ha influido significativamente en los consumidores chinos para optar por leche y productos de queso lácteo alternativo. La leche de soja es ampliamente preferida entre los consumidores chinos, reflejando las preferencias dietéticas tradicionales y la familiaridad cultural con los productos a base de soja. La aparición de canales de distribución innovadores, particularmente el rápido crecimiento de las plataformas minoristas en línea, ha mejorado la accesibilidad de los productos tanto en zonas urbanas como rurales. Las principales ciudades del país, incluidas Pekín, Hong Kong y Shanghái, han sido testigos de un aumento sustancial en los supermercados que almacenan productos veganos, mientras que los restaurantes incorporan cada vez más alternativas lácteas en sus menús. La postura de apoyo del gobierno hacia la industria de origen vegetal, incluido el desarrollo de estándares alimentarios y regulaciones de seguridad, ha creado un entorno propicio para el crecimiento del mercado.

Mercado de alternativas lácteas en Nueva Zelanda

El mercado de alternativas lácteas de Nueva Zelanda está experimentando un crecimiento notable, con proyecciones de expandirse aproximadamente un 12% anual de 2024 a 2029. El sólido crecimiento del mercado está impulsado por la creciente conciencia sanitaria y la creciente demanda de opciones veganas entre los consumidores. El país ha sido testigo de inversiones significativas en instalaciones de producción de leche de origen vegetal, lo que demuestra una sólida confianza de la industria en el potencial futuro del mercado. El enfoque proactivo del gobierno en apoyar a las empresas de alternativas lácteas a través de inversiones estratégicas ha creado un entorno favorable para la expansión del mercado. Los fabricantes locales se centran en la innovación de productos y en el desarrollo de formulaciones únicas de origen vegetal para satisfacer las cambiantes preferencias de los consumidores. La infraestructura agrícola bien establecida del país se está aprovechando para apoyar la producción de materias primas para alternativas lácteas, en particular leche de avena y otros ingredientes de origen vegetal. El panorama minorista ha evolucionado para adaptarse a la creciente demanda, con las principales cadenas de supermercados ampliando su oferta de productos de alternativas lácteas y el espacio dedicado en estantería. Las iniciativas de educación al consumidor y las campañas de marketing han conseguido aumentar la conciencia sobre los beneficios medioambientales y para la salud de las alternativas lácteas, contribuyendo al crecimiento del mercado.

Mercado de alternativas lácteas en Japón

El mercado de alternativas lácteas de Japón demuestra un fuerte potencial, impulsado por la base de consumidores preocupados por la salud del país y el creciente interés en la nutrición de origen vegetal. El mercado se caracteriza por preferencias de consumidores sofisticadas y demanda de productos innovadores y de alta calidad. Los consumidores japoneses muestran particular interés en los productos a base de soja, reflejando la larga conexión cultural del país con los alimentos a base de soja. El mercado ha sido testigo de importantes innovaciones de productos, con fabricantes que introducen diversos sabores y formulaciones para adaptarse a los gustos locales. La infraestructura minorista bien desarrollada del país, en particular las tiendas de conveniencia y las cadenas de supermercados, desempeña un papel crucial en la distribución de productos y la accesibilidad. Los fabricantes japoneses enfatizan la calidad y seguridad de los productos, implementando estándares rigurosos en los procesos de producción. El sector de servicios de alimentación, especialmente las cafeterías y los restaurantes, ha adoptado las alternativas lácteas, incorporándolas en diversas bebidas y platos. El mercado se beneficia de sólidas capacidades de investigación y desarrollo, lo que conduce a mejoras continuas de productos y nuevos lanzamientos.

Mercado de alternativas lácteas en Australia

El mercado de alternativas lácteas de Australia muestra un fuerte impulso, respaldado por la creciente conciencia de los consumidores y el cambio en las preferencias dietéticas. La sólida infraestructura minorista del país y las redes de distribución bien establecidas facilitan la amplia disponibilidad de productos. Los consumidores australianos demuestran un creciente interés en los productos de origen vegetal, impulsado por la conciencia sanitaria y las preocupaciones medioambientales. El mercado se beneficia de estrictos estándares de calidad y regulaciones, garantizando la seguridad y fiabilidad de los productos. Los fabricantes locales se centran en desarrollar productos innovadores utilizando ingredientes de origen local, en particular almendras y avena. La cultura del café en Australia ha influido significativamente en la adopción de alternativas lácteas, con productos de origen vegetal específicos para baristas ganando popularidad. Las cadenas de supermercados desempeñan un papel crucial en el crecimiento del mercado al ofrecer amplias gamas de productos y opciones de marca propia. El sólido sector agrícola del país ofrece oportunidades para el abastecimiento local de materias primas, apoyando la producción doméstica de alternativas lácteas. Las iniciativas de educación al consumidor y de marketing han promovido con éxito los beneficios de las alternativas lácteas, contribuyendo a la expansión del mercado.

Mercado de alternativas lácteas en otros países

El mercado lácteo de Asia Pacífico en otros países, incluidos India, Indonesia, Malasia, Pakistán, Corea del Sur y varias naciones del sudeste asiático, demuestra patrones de crecimiento diversos y características de mercado variadas. Estos mercados están influenciados por preferencias culturales únicas, hábitos dietéticos y condiciones económicas. La creciente conciencia sobre la intolerancia a la lactosa y los beneficios para la salud asociados con los productos de origen vegetal impulsa el crecimiento del mercado en estas regiones. Los fabricantes locales en estos países se centran en desarrollar productos adaptados a los gustos y preferencias regionales. La expansión de los formatos minoristas modernos y la mejora de las redes de distribución mejoran la accesibilidad de los productos. Las iniciativas gubernamentales que promueven hábitos alimentarios saludables y la producción sostenible de alimentos contribuyen al desarrollo del mercado. La creciente influencia de las tendencias dietéticas occidentales, combinada con las culturas alimentarias tradicionales de origen vegetal, crea oportunidades de mercado únicas. Estos mercados se benefician de la creciente urbanización, el aumento de los ingresos disponibles y la creciente conciencia sanitaria entre los consumidores.

Panorama competitivo

Principales empresas en el mercado de alternativas lácteas de Asia Pacífico

El mercado de alternativas lácteas en Asia Pacífico se caracteriza por la continua innovación de productos e iniciativas de expansión estratégica por parte de los actores clave. Las empresas se centran en desarrollar nuevas variedades de leche de origen vegetal, particularmente en las categorías de soja, almendras y avena, al tiempo que se expanden hacia segmentos emergentes como el queso no lácteo y el helado. La agilidad operativa se demuestra a través de inversiones en instalaciones de investigación y desarrollo, particularmente en países como China, Japón y Australia, lo que permite una respuesta rápida a las cambiantes preferencias de los consumidores. Las iniciativas estratégicas incluyen alianzas con distribuidores y minoristas locales para mejorar la penetración en el mercado, mientras que las estrategias de expansión se centran principalmente en establecer instalaciones de producción en mercados de alto crecimiento. Las empresas también hacen hincapié en las certificaciones de sostenibilidad, los ingredientes orgánicos y los productos de etiqueta limpia para diferenciar sus ofertas y captar a los consumidores con conciencia medioambiental.

Combinación de actores globales y regionales

El panorama competitivo comprende una combinación de corporaciones multinacionales y especialistas regionales, con empresas como Vitasoy International Holdings, Kikkoman Corporation y Hebei Yangyuan Zhihui Beverage liderando el mercado. Los actores globales aprovechan sus extensas redes de distribución y reconocimiento de marca para mantener su posición en el mercado, mientras que los actores regionales capitalizan su comprensión de las preferencias de sabor locales y las relaciones establecidas con los minoristas locales. La estructura del mercado es relativamente fragmentada, con numerosos actores locales compitiendo en regiones geográficas específicas o categorías de productos.

La industria está siendo testigo de una creciente consolidación a través de adquisiciones y alianzas estratégicas, particularmente a medida que los actores globales buscan fortalecer su presencia en los mercados emergentes. Las empresas están formando empresas conjuntas con fabricantes locales para superar las barreras de entrada al mercado y obtener acceso inmediato a las redes de distribución establecidas. La dinámica competitiva está además configurada por la entrada de empresas lácteas tradicionales que se diversifican hacia productos lácteos alternativos, lo que lleva a una mayor competencia e innovación en el sector.

La innovación y la distribución impulsan el éxito en el mercado

El éxito en el mercado de alternativas lácteas de Asia Pacífico depende cada vez más de la capacidad de las empresas para innovar en formulaciones de productos, envases y estrategias de marketing. Los fabricantes deben centrarse en desarrollar productos que satisfagan las preferencias de sabor locales manteniendo una calidad consistente y precios competitivos. Construir relaciones sólidas con los canales de distribución clave, en particular los supermercados y las tiendas de conveniencia, es crucial para el éxito en el mercado. Las empresas también deben invertir en prácticas sostenibles y cadenas de suministro transparentes para satisfacer las crecientes demandas de los consumidores de productos medioambientalmente responsables.

El liderazgo futuro del mercado requerirá que las empresas desarrollen estrategias digitales integrales, incluida la presencia en el comercio electrónico y la participación en las redes sociales, para conectarse con los consumidores más jóvenes. El cumplimiento normativo, en particular en materia de etiquetado y declaraciones de propiedades saludables, será cada vez más importante a medida que los gobiernos desarrollen directrices más estrictas para los productos de origen vegetal. Las empresas también deben centrarse en la integración vertical y la optimización de la cadena de suministro para mantener la competitividad en costes garantizando la calidad del producto. El éxito dependerá de equilibrar el posicionamiento premium con la accesibilidad para captar tanto a los consumidores urbanos preocupados por la salud como a los segmentos sensibles al precio. Además, el uso de ingredientes de alternativas lácteas y estrategias de sustitución láctea será fundamental para satisfacer las diversas necesidades de los consumidores.

Líderes de la industria de alternativas lácteas de Asia Pacífico

Coconut Palm Group Co. Ltd

Hebei Yangyuan Zhihui Beverage Co. Ltd

Kikkoman Corporation

Nestlé SA

Vitasoy International Holdings Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2022: Vitasoy International Holdings Ltd planeó expandir su negocio de alternativas lácteas adquiriendo las acciones de su empresa conjunta subsidiaria de Bega Cheese, National Food Holdings Ltd.

- Septiembre de 2022: Vitasoy introdujo una nueva línea de productos, Vitasoy Plant+, en su cartera de leches de origen vegetal. La nueva línea de productos comprende leche de almendras y leche de avena elaboradas con un 100% de almendras y avena, respectivamente.

- Agosto de 2022: Sanitarium lanzó una nueva campaña de marca principal para su marca de leche de origen vegetal 'So Good'.

Alcance del informe del mercado de alternativas lácteas de Asia Pacífico

Mantequilla no láctea, queso no lácteo, helado no lácteo, leche no láctea, yogur no lácteo están cubiertos como segmentos por categoría. Fuera del comercio, en el comercio están cubiertos como segmentos por canal de distribución. Australia, China, India, Indonesia, Japón, Malasia, Nueva Zelanda, Pakistán, Corea del Sur están cubiertos como segmentos por país.| Leche no láctea | Leche de avena |

| Leche de cáñamo | |

| Leche de avellana | |

| Leche de soja | |

| Leche de almendras | |

| Leche de coco | |

| Leche de anacardo | |

| Queso no lácteo | |

| Postres no lácteos | |

| Yogur no lácteo | |

| Otros |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Fuera del comercio | Tiendas de conveniencia |

| Venta minorista en línea | |

| Minoristas especializados | |

| Supermercados e hipermercados | |

| Otros (clubes de almacén, gasolineras, etc.) | |

| En el comercio |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Nueva Zelanda |

| Pakistán |

| Corea del Sur |

| Resto de Asia Pacífico |

| Categoría | Leche no láctea | Leche de avena |

| Leche de cáñamo | ||

| Leche de avellana | ||

| Leche de soja | ||

| Leche de almendras | ||

| Leche de coco | ||

| Leche de anacardo | ||

| Queso no lácteo | ||

| Postres no lácteos | ||

| Yogur no lácteo | ||

| Otros | ||

| Tipo de envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Canal de distribución | Fuera del comercio | Tiendas de conveniencia |

| Venta minorista en línea | ||

| Minoristas especializados | ||

| Supermercados e hipermercados | ||

| Otros (clubes de almacén, gasolineras, etc.) | ||

| En el comercio | ||

| País | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Nueva Zelanda | ||

| Pakistán | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus productos de origen animal habituales, como queso, mantequilla, leche, helado, yogur, etc. La leche alternativa de origen vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimenticios funcionales y bebidas especiales en todo el mundo.

- Mantequilla no láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no lácteo saludable de la mantequilla normal.

- Helado no lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente de origen animal. Por lo general, se considera un sustituto del helado normal para quienes no pueden o no consumen productos de origen animal ni derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de origen vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches de origen vegetal como la leche de soja y la leche de almendras han sido populares en el este de Asia y el Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla sin cultivo | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, incluyendo sales naturales frescas, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchas formas diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema simple | La crema simple contiene alrededor del 18% de grasa. Es una capa simple de crema que aparece sobre la leche hervida. |

| Crema doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para batir | Esta tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y budines, y como espesante para salsas, sopas y rellenos. |

| Postres congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua, yogures congelados. |

| Leche UHT (leche a temperatura ultraalta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraalta (UHT) de la leche implica calentarla durante 1-8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea/Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceites de origen vegetal como el coco, la palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos machos, la avena y los guisantes. |

| En el comercio | Se refiere a restaurantes, restaurantes de servicio rápido y bares. |

| Fuera del comercio | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso de corteza florida, blando, ligeramente desmenuzable, madurado con moho, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco, suave y cremoso de sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con zumo de fruta, puré de fruta u otros ingredientes, como vino, licor o miel. |

| Granizado | El granizado es un postre dulce congelado elaborado con fruta y algún tipo de producto lácteo como leche o crema. |

| De larga conservación | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante</q>, durante al menos un año y no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La entrega directa a tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro en el que el producto se entrega directamente desde la planta de fabricación hasta el minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto pueden pastar en los pastizales, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción