Tamaño y Participación del Mercado de Alternativas Lácteas de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

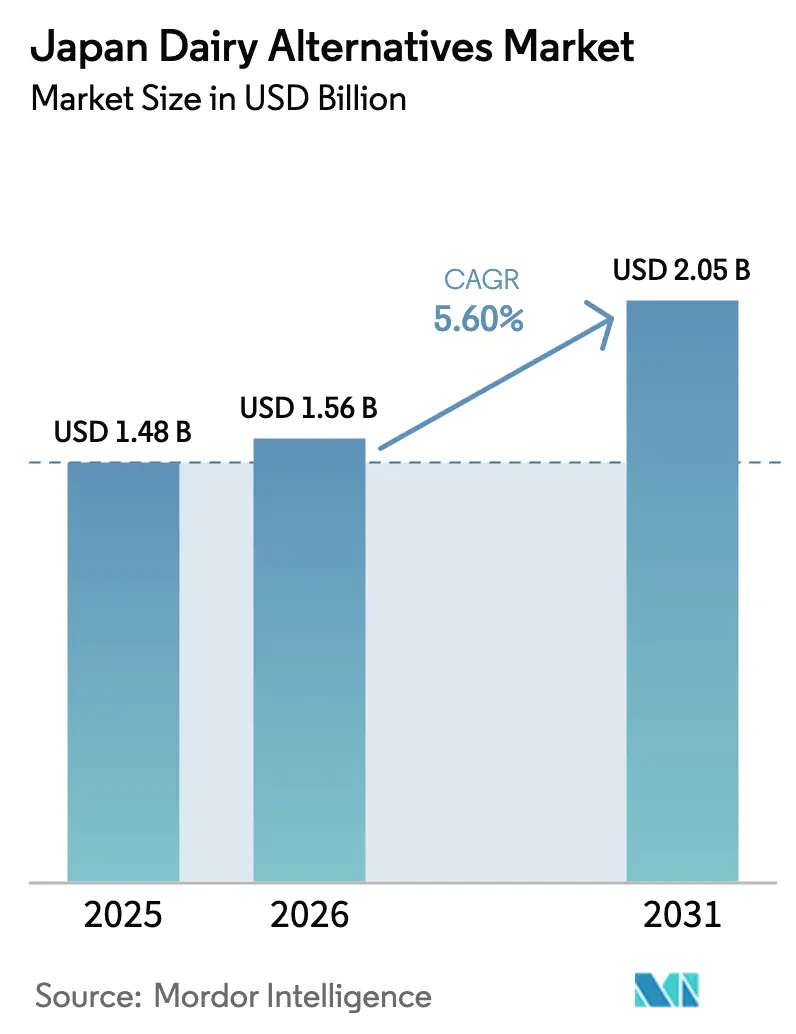

| Tamaño del mercado en el año base (2025) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

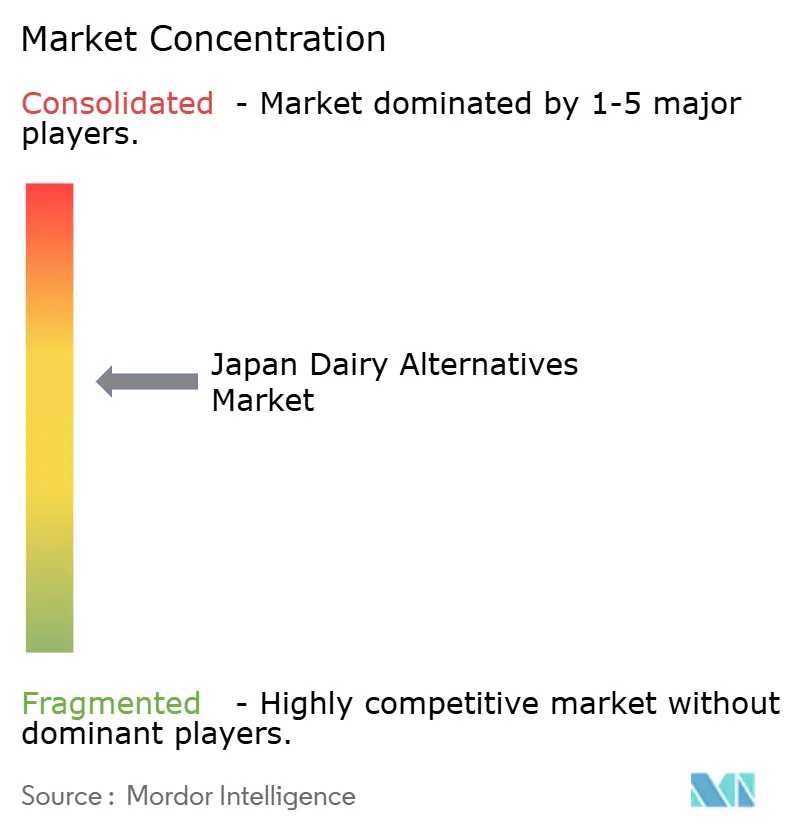

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alternativas Lácteas de Japón por Mordor Intelligence

El tamaño del Mercado de Alternativas Lácteas de Japón en 2026 se estima en USD 1,56 mil millones, creciendo desde el valor de 2025 de USD 1,48 mil millones con proyecciones para 2031 que muestran USD 2,05 mil millones, creciendo a una CAGR del 5,60% durante 2026-2031. Esta trayectoria de crecimiento refleja el panorama dietético en evolución de Japón, donde los patrones tradicionales de consumo de lácteos se entrecruzan con una creciente conciencia sobre la salud y los cambios demográficos. La expansión del mercado está respaldada por el envejecimiento de la población de Japón, con el 29,1% de los ciudadanos mayores de 65 años, lo que crea una mayor demanda de alternativas digeribles a los productos lácteos convencionales [1]Fuente: Oficina de Estadísticas de Japón, "Estimaciones de Población Actual al 1 de octubre de 2024", stat.go.jp. La creciente conciencia sobre la salud, el etiquetado transparente y el envejecimiento demográfico sustentan este crecimiento sostenido en el mercado de productos sin lácteos de Japón. Los fabricantes continúan refinando la funcionalidad proteica mediante tecnología de fermentación, ofreciendo productos que se aproximan al sabor de los lácteos y que al mismo tiempo resultan más fáciles de digerir para el 85% de los adultos que muestran malabsorción de lactosa. Los vientos en contra macroeconómicos —incluido un salto del 17% en los precios promedio de los alimentos en 2024— no han descarrilado la demanda; por el contrario, han acelerado la premiumización, posicionando las alternativas sin lácteos como opciones de alimentos funcionales en lugar de simples sustitutos. Los minoristas responden ampliando el espacio en los estantes, mientras que los operadores de servicios de alimentación aprovechan las ofertas de origen vegetal para renovar los menús pospandemia, normalizando aún más las opciones sin lácteos entre los consumidores del mercado convencional de productos sin lácteos de Japón.

Conclusiones Clave del Informe

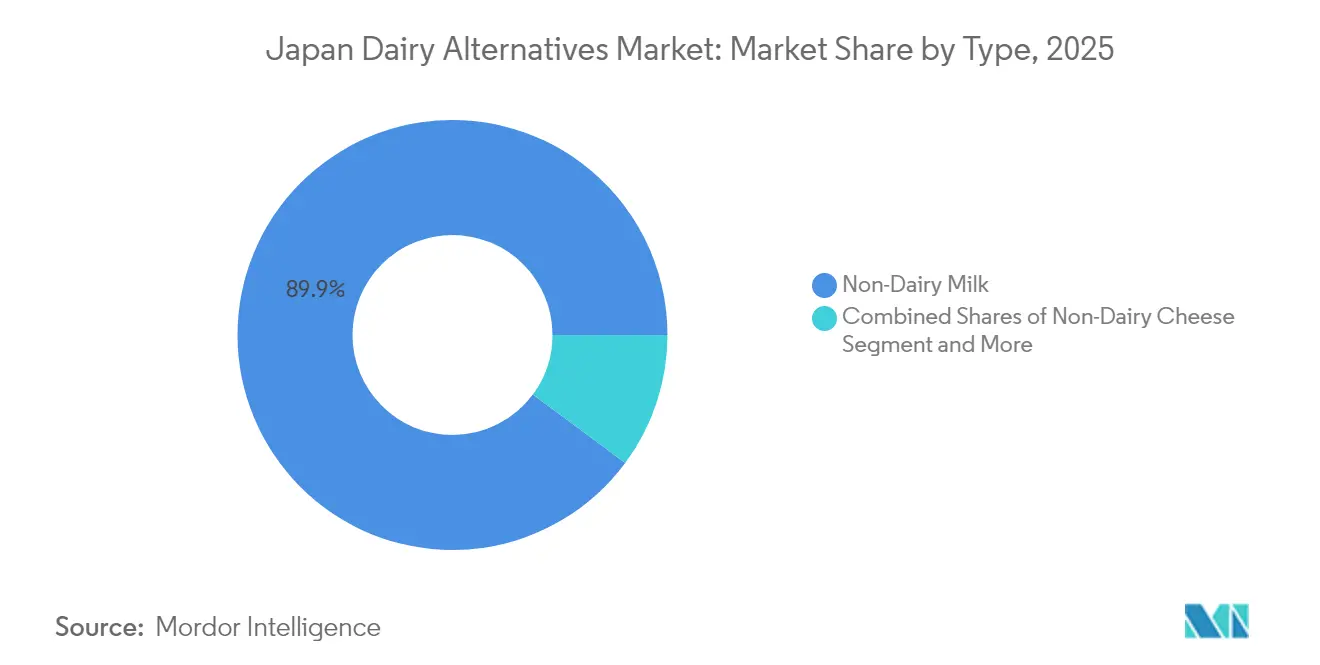

- Por tipo de producto, la leche sin lácteos representó el 89,85% de la participación del mercado de productos sin lácteos de Japón en 2025; se prevé que el queso sin lácteos se expanda a una CAGR del 6,06% hasta 2031.

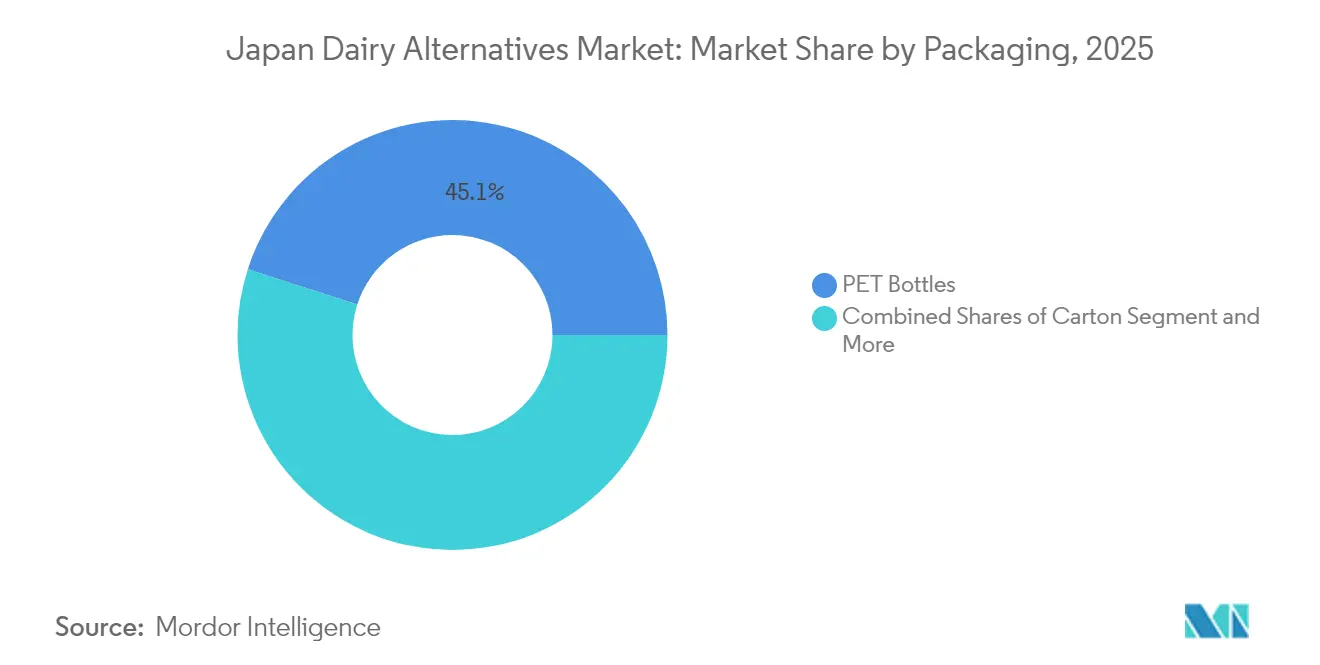

- Por envase, las botellas PET representaron el 45,05% del tamaño del mercado de productos sin lácteos de Japón en 2025, mientras que los cartones registran el crecimiento más rápido con una CAGR del 6,22%.

- Por canal de distribución, el canal fuera del comercio concentró el 98,92% de la participación en ingresos en 2025, mientras que el canal en el comercio avanza a una CAGR del 6,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alternativas Lácteas de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente conciencia sobre la intolerancia a la lactosa | +1.2% | Nacional, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Opciones de envase convenientes y listas para beber | +0.8% | Nacional, con mayor penetración en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Crecimiento de la población vegana y flexitariana | +0.9% | Nacional, liderado por el corredor Tokio-Osaka | Largo plazo (≥ 4 años) |

| Influencia de las tendencias alimentarias mundiales | +0.7% | Nacional, con adopción temprana en las principales ciudades | Mediano plazo (2-4 años) |

| Los avales de celebridades impulsan la conciencia del producto | +0.5% | Nacional, amplificado a través de las redes sociales | Corto plazo (≤ 2 años) |

| Mayor disponibilidad en retail y comercio electrónico | +1.0% | Nacional, abordando las brechas de distribución en zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre la Intolerancia a la Lactosa

La predisposición genética de Japón a la intolerancia a la lactosa afecta a aproximadamente el 85% de la población adulta; sin embargo, la conciencia sobre esta condición solo ha ganado reconocimiento generalizado recientemente a través de iniciativas de atención médica y cobertura mediática. Las directrices dietéticas de 2024 del Ministerio de Salud, Trabajo y Bienestar reconocen explícitamente la sensibilidad a la lactosa como una consideración nutricional, lo que marca un cambio de política significativo respecto a las estrategias tradicionales de promoción de los lácteos [2]Fuente: Ministerio de Salud, Trabajo y Bienestar, "Estándares de ingesta dietética para Japón", mhlw.go.jp. Este reconocimiento oficial cataliza las campañas de educación al consumidor por parte de los proveedores de atención médica, creando una demanda informada de alternativas sin lactosa. El grupo demográfico más receptivo a este mensaje incluye a profesionales urbanos de entre 25 y 45 años, que demuestran mayor alfabetización en salud e ingresos disponibles para respaldar compras premium sin lácteos. Empresas farmacéuticas como Otsuka Holdings han aprovechado esta tendencia posicionando sus productos de origen vegetal como alimentos funcionales en lugar de meros sustitutos de los lácteos, enfatizando los beneficios para el bienestar digestivo. El marco regulatorio que respalda este impulsor incluye los requisitos de etiquetado JAS (Normas Agrícolas Japonesas) que exigen la declaración clara del contenido de lactosa, lo que permite a los consumidores tomar decisiones dietéticas informadas.

Opciones de Envase Convenientes y Listas para Beber

La cultura orientada a la conveniencia de Japón impulsa la innovación en envases que prioriza la portabilidad, la estabilidad en anaquel y los formatos de porción individual alineados con los patrones de consumo en movimiento. El éxito de los formatos listos para beber refleja cambios sociales más profundos hacia estilos de vida con tiempo comprimido, particularmente entre los profesionales en activo que dependen cada vez más de las tiendas de conveniencia para sus soluciones de alimentación. La línea "Almond Effect" de Ezaki Glico ejemplifica esta tendencia, con paquetes individuales de 200 ml diseñados para el consumo de los viajeros, respaldados por campañas de aval de celebridades con la actriz Hana Matsushima que se lanzaron en septiembre de 2024. Los avances tecnológicos en envases incluyen el procesamiento aséptico que extiende la vida útil sin refrigeración, abordando la limitada infraestructura de almacenamiento en frío de Japón en las tiendas de conveniencia rurales. El entorno regulatorio respalda este impulsor a través de las normas de seguridad alimentaria del Ministerio de Salud, Trabajo y Bienestar que facilitan las formulaciones estables a temperatura ambiente, mientras que las regulaciones sobre residuos de envases incentivan la reducción de peso y las mejoras de reciclabilidad. Las alianzas de distribución entre productores sin lácteos y cadenas de tiendas de conveniencia como 7-Eleven crean una disponibilidad ubicua que normaliza el consumo sin lácteos como parte de las rutinas diarias.

Crecimiento de la Población Vegana y Flexitariana

La adopción de una dieta de origen vegetal en Japón, si bien es modesta con un 1,4% de veganos estrictos, abarca una población flexitariana más amplia del 5,4% que incorpora regularmente alternativas de origen vegetal a las dietas tradicionales. Este cambio demográfico es especialmente pronunciado entre los consumidores más jóvenes de entre 20 y 35 años, que demuestran mayor conciencia medioambiental y disposición a experimentar con alimentos no tradicionales. El legado de los Juegos Olímpicos de Tokio continúa influyendo en las tendencias dietéticas, ya que los mensajes de sostenibilidad del evento de 2021 destacaron la nutrición de origen vegetal como un consumo ambientalmente responsable. Los programas de bienestar corporativo promueven cada vez más las dietas flexitarianas como parte de las iniciativas de salud de los empleados, con empresas como Meiji Holdings integrando opciones de origen vegetal en las cafeterías corporativas y las selecciones de máquinas expendedoras. La influencia de las redes sociales amplifica esta tendencia, con influencers gastronómicos japoneses que presentan recetas de origen vegetal que combinan los sabores tradicionales japoneses con ingredientes internacionales sin lácteos. El panorama regulatorio respalda este impulsor a través de las iniciativas del Ministerio de Agricultura, Silvicultura y Pesca (MAFF, por sus siglas en inglés) que promueven la producción doméstica de proteínas vegetales, incluidos subsidios para el cultivo de soja y avena que reducen los costos de los ingredientes para los fabricantes locales.

Influencia de las Tendencias Alimentarias Mundiales

El panorama culinario de Japón incorpora cada vez más las tendencias alimentarias internacionales, con las alternativas sin lácteos beneficiándose de los movimientos mundiales de bienestar y el descubrimiento de alimentos impulsado por las redes sociales. La popularidad de la cultura del café, especialmente las cafeterías de especialidad que sirven lattes de leche de avena, crea familiaridad entre los consumidores con las texturas y sabores sin lácteos en contextos familiares. Las cadenas internacionales de servicios de alimentación como Starbucks Japan han estandarizado las opciones sin lácteos en sus menús, normalizando estas alternativas para los consumidores del mercado convencional que de otro modo podrían resistirse a los cambios dietéticos. La tendencia del bienestar de la K-beauty procedente de Corea del Sur ha influido especialmente en la percepción de los consumidores japoneses sobre la nutrición de origen vegetal como beneficiosa para la salud de la piel y el bienestar general. La transferencia de tecnología alimentaria desde los mercados europeos y norteamericanos acelera el desarrollo de productos, con empresas japonesas que licencian tecnologías de fermentación y extracción de proteínas para crear formulaciones adaptadas localmente. Los avales de chefs de renombre y las apariciones en programas de cocina presentan ingredientes sin lácteos en recetas japonesas tradicionales, demostrando una versatilidad culinaria que reduce la resistencia del consumidor a las diferencias de sabor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Los precios elevados limitan la adopción masiva | -1.5% | Nacional, más pronunciado en zonas rurales | Mediano plazo (2-4 años) |

| Conciencia limitada en zonas rurales | -0.8% | Prefecturas rurales, especialmente comunidades envejecidas | Largo plazo (≥ 4 años) |

| El sabor difiere del lácteo tradicional | -1.0% | Nacional, varía según el grupo de edad | Mediano plazo (2-4 años) |

| Escepticismo del consumidor sobre el valor nutricional | -0.6% | Nacional, concentrado entre los consumidores de mayor edad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Precios Elevados Limitan la Adopción Masiva

Los productos sin lácteos en Japón tienen precios premium que restringen significativamente la penetración en el mercado, con precios minoristas típicos entre 2 y 3 veces superiores a los equivalentes lácteos convencionales. El análisis de precios de alimentos de 2024 de Teikoku Databank revela que la inflación de materias primas, los equipos de procesamiento especializados y la escala de producción limitada crean desventajas estructurales de costos para las alternativas de origen vegetal. La dependencia de las importaciones para ingredientes clave como las almendras y la avena expone a los productores a las fluctuaciones cambiarias y a la volatilidad de los precios de los productos básicos internacionales, con la debilidad del yen en 2024 que presiona aún más los costos de los insumos. Los consumidores rurales, que se enfrentan tanto a ingresos promedio más bajos como a costos de transporte más altos para los productos especializados, demuestran una sensibilidad al precio especialmente pronunciada que limita las tasas de adopción. El desafío se ve agravado por el entorno económico deflacionario de Japón, donde los consumidores han sido condicionados a esperar precios estables o en descenso para los productos alimentarios. Los programas de subsidio gubernamentales para la producción doméstica de proteínas vegetales siguen siendo limitados en comparación con el apoyo lácteo tradicional, lo que crea un panorama competitivo desigual que perpetúa las disparidades de precios.

Conciencia Limitada en Zonas Rurales

La brecha digital rural-urbana de Japón crea asimetrías de información que limitan la conciencia sobre los productos sin lácteos fuera de las áreas metropolitanas, donde 46,32 millones de personas viven a más de 500 metros de las tiendas de alimentos frescos según estudios del Ministerio de Agricultura, Silvicultura y Pesca (MAFF)[3]Fuente: Ministerio de Agricultura, Silvicultura y Pesca (MAFF), "Brecha digital rural-urbana de Japón", maff.go.jp. Los consumidores rurales se enfrentan a distancias 2,7 veces mayores a los minoristas de alimentos especializados en comparación con los residentes urbanos, lo que limita la exposición a los expositores de productos sin lácteos y a las actividades promocionales. Los patrones de consumo de medios tradicionales en las zonas rurales favorecen la televisión y los medios impresos sobre las plataformas de redes sociales donde las marcas sin lácteos concentran sus esfuerzos de marketing. Las comunidades agrícolas mantienen fuertes vínculos culturales con la ganadería lechera, lo que genera resistencia a los mensajes que posicionan las alternativas de origen vegetal como superiores a los productos lácteos tradicionales. La población rural envejecida, con edades medianas superiores a 50 años en muchas prefecturas, demuestra tasas de adopción más bajas de nuevas categorías de alimentos y una mayor dependencia de los patrones dietéticos establecidos. Los desafíos de distribución incluyen una infraestructura limitada de almacenamiento en frío en las tiendas de conveniencia rurales y mayores costos logísticos que desalientan a los minoristas a almacenar diversas opciones sin lácteos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Leche Sin Lácteos Lidera a Través de la Innovación

La leche sin lácteos mantiene un liderazgo de mercado dominante con una participación del 89,85% en 2025, impulsada por la familiaridad del consumidor y la aplicación versátil en bebidas y cocina tradicional japonesas. La leche de soja continúa como el segmento fundamental, aprovechando la experiencia centenaria de Japón en la fabricación de tofu y las cadenas de suministro establecidas para el procesamiento doméstico de soja. La leche de avena surge como el principal impulsor de crecimiento premium, con empresas como Oatly estableciendo asociaciones de producción local para reducir la dependencia de las importaciones y personalizar las formulaciones según las preferencias de sabor japonesas. La leche de almendras enfrenta vientos en contra derivados de la inflación en los costos de importación, mientras que la leche de coco se beneficia de las relaciones comerciales establecidas con el Sudeste Asiático y la aceptación de sabores tropicales en aplicaciones de postres.

El segmento de queso sin lácteos de más rápido crecimiento, que se expande a una CAGR del 6,06% hasta 2031, refleja la sofisticada demanda de los consumidores de alternativas lácteas funcionales en aplicaciones de la cocina japonesa tradicional. Los avances en tecnología de fermentación permiten mejoras de textura que replican mejor las características del queso lácteo, con empresas que invierten en capacidades de fermentación de precisión para producir proteínas similares a la caseína. La leche de cáñamo y la leche de avellana siguen siendo segmentos de nicho, dirigidos principalmente a consumidores conscientes de la salud dispuestos a pagar precios premium por los beneficios nutricionales percibidos. La leche de anacardo demuestra potencial en aplicaciones de servicios de alimentación, particularmente en cafeterías de especialidad donde los baristas valoran sus propiedades de espumado para la creación de arte latte.

Por Tipo de Envase: La Sostenibilidad Impulsa el Crecimiento de los Cartones

Las botellas PET concentran el 45,05% de la participación de mercado en 2025, lo que refleja las preferencias de los consumidores por la conveniencia, la portabilidad y la funcionalidad de resellado que se alinea con la cultura de consumo en movimiento de Japón. Sin embargo, los cartones demuestran una trayectoria de crecimiento superior con una CAGR del 6,22% hasta 2031, impulsada por las iniciativas de sostenibilidad ambiental y los objetivos corporativos de envases. El compromiso de Seven & i Holdings de alcanzar el 50% de contenido reciclado para 2030 cataliza la adopción por parte de los proveedores de soluciones de envases sostenibles, mientras que la infraestructura de reciclaje de botella a botella de Suntory crea ventajas de economía circular para las aplicaciones de PET.

Las latas representan el segmento más pequeño pero se benefician de las innovaciones tecnológicas en recubrimientos de barrera que evitan la transferencia del sabor metálico y extienden la vida útil de las formulaciones de origen vegetal. Las iniciativas de reducción de peso de los envases reducen los costos de transporte y el impacto ambiental, con los principales fabricantes logrando reducciones de peso del 15-20% mediante la optimización de materiales. Los factores de cumplimiento normativo incluyen las regulaciones japonesas sobre residuos de envases que incentivan los materiales reciclables y los programas de responsabilidad del productor que internalizan los costos de fin de vida útil. El cambio hacia el envase en cartones refleja una mayor conciencia ambiental del consumidor, especialmente entre los grupos demográficos más jóvenes que priorizan las credenciales de sostenibilidad en sus decisiones de compra.

Por Canal de Distribución: La Expansión del Canal En el Comercio Se Acelera

Los canales fuera del comercio mantienen una dominancia abrumadora con el 98,92% de la participación de mercado en 2025, lo que refleja la sólida infraestructura de tiendas de conveniencia de Japón y la preferencia de los consumidores por el consumo en el hogar. Las tiendas de conveniencia sirven como principales puntos de descubrimiento de nuevos productos sin lácteos, con más de 21.000 ubicaciones de 7-Eleven que ofrecen un alcance de distribución incomparable en los mercados urbanos y rurales. Los supermercados e hipermercados dedican cada vez más espacio en los estantes a las alternativas de origen vegetal, con cadenas como Aeon implementando secciones dedicadas a los productos de origen vegetal que mejoran la visibilidad del producto y la educación del consumidor.

Los canales en el comercio, a pesar de su mínima participación actual, demuestran un potencial de crecimiento excepcional con una CAGR del 6,97% hasta 2031, impulsados por la recuperación de los servicios de alimentación y la evolución de las preferencias gastronómicas de los consumidores. Las cafeterías de especialidad lideran la adopción en el canal en el comercio, con cafés independientes que se diferencian a través de opciones premium sin lácteos que generan márgenes más altos que las alternativas lácteas tradicionales. La integración en restaurantes sigue siendo limitada pero muestra potencial en establecimientos centrados en la salud y conceptos de cocina internacional que atienden las restricciones dietéticas. La penetración del comercio electrónico se acelera a través de asociaciones con las principales plataformas como Amazon Japan y Rakuten, abordando las brechas de distribución en zonas rurales y permitiendo compras recurrentes basadas en suscripciones que mejoran el valor de vida del cliente.

Panorama Competitivo

El mercado de productos sin lácteos de Japón exhibe una concentración moderada, con actores domésticos establecidos que aprovechan su experiencia en manufactura y sus relaciones de distribución para defender sus posiciones de mercado frente a los participantes internacionales. Los fabricantes de alimentos tradicionales como Kikkoman y Marusan-AI capitalizan décadas de experiencia en el procesamiento de soja y la confianza del consumidor para mantener el liderazgo en los segmentos principales, mientras adaptan sus carteras de productos para incluir alternativas innovadoras de origen vegetal.

La diferenciación estratégica se centra cada vez más en la tecnología de fermentación y las capacidades de manufactura de precisión, con empresas que invierten en alianzas de biotecnología para mejorar la funcionalidad proteica y los perfiles de sabor que replican mejor las características de los lácteos. Las dinámicas competitivas emergentes reflejan la disrupción impulsada por la tecnología, ya que la fermentación de precisión permite a las empresas más pequeñas producir proteínas idénticas a las lácteas sin las restricciones agrícolas tradicionales.

Las marcas internacionales como Oatly establecen alianzas de producción local para superar las desventajas de costos de importación y personalizar las formulaciones según las preferencias de sabor japonesas, mientras que los innovadores domésticos como Asahi Group desarrollan proteínas derivadas de levadura de propiedad exclusiva que prometen perfiles nutricionales superiores y escalabilidad de manufactura. Existen oportunidades de espacio en blanco en segmentos especializados como los sustitutos de queso curado y los sustitutos lácteos fermentados, donde la disposición de los consumidores a pagar precios premium respalda la inversión en tecnologías de procesamiento avanzadas. El entorno regulatorio respalda la innovación a través de las vías de aprobación del Ministerio de Salud, Trabajo y Bienestar para nuevos ingredientes alimentarios y los programas de certificación JAS que validan la calidad y la seguridad de los productos.

Líderes de la Industria de Alternativas Lácteas de Japón

Kikkoman Corporation

SAPPORO HOLDINGS LTD.

MARUSAN-AI CO., LTD.

Otsuka Holdings Co., Ltd.

Yakult Honsha Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Otsuka Foods Co., Ltd. relanzó su línea Sugoi Daizu de bebidas de soja entera. El nuevo envase ahora destaca de manera más clara el rico contenido de fibra dietética. Adicionalmente, una nueva variante de fácil consumo "Tipo sin procesar de 200 ml" se incorporará a la línea. Estos productos relanzados llegaron a los estantes de todo Japón a partir del 1 de septiembre de 2025.

- Mayo de 2025: Asahi presentó una nueva leche sin lácteos elaborada a partir de levadura, lo que supone un movimiento pionero en Japón. Según la declaración de Asahi, "LIKE MILK" presenta un perfil de sabor naturalmente dulce y suave. Iguala a la leche tradicional en contenido de proteínas y calcio, es abundante en fibra dietética y zinc, y tiene un 38% menos de grasa en comparación con la leche de vaca y la leche de soja.

- Julio de 2024: Misola Foods presentó la primera leche de avena de Japón,

Deliciosa Leche de Avena Elaborada por el Sr. Tsukagoshi.

Esta leche de avena sirve como alternativa láctea, diseñada para atraer tanto a adultos como a niños. Comercializada como la leche de avena pionera de Japón, esta bebida destaca por su rico sabor y su suave dulzura, logrados mediante la conversión enzimática de los almidones de avena en azúcares.

Alcance del Informe del Mercado de Alternativas Lácteas de Japón

La Mantequilla Sin Lácteos, el Queso Sin Lácteos, la Leche Sin Lácteos y el Yogur Sin Lácteos se incluyen como segmentos por Categoría. El Canal Fuera del Comercio y el Canal En el Comercio se incluyen como segmentos por Canal de Distribución.| Leche Sin Lácteos | Leche de Avena |

| Leche de Cáñamo | |

| Leche de Avellana | |

| Leche de Soja | |

| Leche de Almendras | |

| Leche de Coco | |

| Leche de Anacardo | |

| Queso Sin Lácteos | |

| Postres Sin Lácteos | |

| Yogur Sin Lácteos | |

| Otros |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| En el Comercio | |

| Fuera del Comercio | Tiendas de Conveniencia |

| Supermercados e Hipermercados | |

| Tiendas de Venta Minorista en Línea | |

| Otros Canales de Distribución |

| Por Tipo | Leche Sin Lácteos | Leche de Avena |

| Leche de Cáñamo | ||

| Leche de Avellana | ||

| Leche de Soja | ||

| Leche de Almendras | ||

| Leche de Coco | ||

| Leche de Anacardo | ||

| Queso Sin Lácteos | ||

| Postres Sin Lácteos | ||

| Yogur Sin Lácteos | ||

| Otros | ||

| Tipo de Envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Canal de Distribución | En el Comercio | |

| Fuera del Comercio | Tiendas de Conveniencia | |

| Supermercados e Hipermercados | ||

| Tiendas de Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus habituales productos de origen animal, como queso, mantequilla, leche, helado, yogur, etc. La leche alternativa de origen vegetal o sin lácteos es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimentarios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla Sin Lácteos - La mantequilla sin lácteos es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no derivado de lácteos saludable para la mantequilla normal.

- Helado Sin Lácteos - El helado de origen vegetal es una categoría en crecimiento. El helado sin lácteos es un tipo de postre elaborado sin ingredientes de origen animal. Generalmente se considera un sustituto del helado convencional para quienes no pueden o no consumen productos de origen animal o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches de origen vegetal como la leche de soja y la leche de almendras han sido populares en Asia Oriental y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, que incluyen sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado sigue los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración de queso procesado implica fundir queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa simple de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Esta tiene un porcentaje de grasa mucho más alto que la crema simple (36%). Se utiliza para decorar pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres que están destinados a consumirse en estado congelado. Por ejemplo, sorbetes, granizados, yogures helados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1-8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla sin lácteos / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur Sin Lácteos | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| En el Comercio | Se refiere a restaurantes, establecimientos de comida rápida (QSR) y bares. |

| Fuera del Comercio | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso de corteza florida, con moho, ligeramente desmenuzable y suave, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar presente en la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Granizado | El granizado es un postre helado azucarado elaborado con fruta y algún tipo de producto lácteo, como leche o crema. |

| Estable en Anaquel | Alimentos que se pueden almacenar de forma segura a temperatura ambiente, o "en el estante", durante al menos un año y que no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa en Tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso helado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en pastizales, donde consumen una variedad de hierbas y tréboles. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Desarrollar un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción