Tamaño y participación del mercado de leche no láctea de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 10.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.58% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de leche no láctea de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de leche no láctea de Asia-Pacífico se estima en 10,22 mil millones de USD en 2025, y se espera que alcance los 15,43 mil millones de USD para 2030, creciendo a una CAGR del 8,58% durante el período de pronóstico (2025-2030).

El mercado de leche no láctea de Asia-Pacífico está experimentando una transformación significativa en su panorama minorista, especialmente en los canales de distribución. El comercio minorista fuera del establecimiento ha emergido como la fuerza dominante, con una participación de mercado sustancial del 93,64% en 2022, impulsado por la preferencia de los consumidores por opciones de compra convenientes. El entorno minorista ha evolucionado para acomodar distintos niveles de precios, con productos como la leche de avena ofrecidos en un amplio espectro de precios que va desde INR 255 hasta INR 764, haciendo que las alternativas de leche sin lácteos sean accesibles para diferentes segmentos de consumidores. Las tiendas especializadas han ganado prominencia durante los últimos tres años, ofreciendo mayor visibilidad del producto e información integral sobre ingredientes y origen, lo que se ha vuelto cada vez más importante para los consumidores conscientes.

Las preferencias de los consumidores en la región están cambiando cada vez más hacia las alternativas de leche de origen vegetal, reflejando un cambio más amplio en los hábitos alimenticios y la conciencia sobre la salud. En Corea del Sur, aproximadamente el 74% de los consumidores ahora optan por leche vegetal, lo que demuestra la fuerte aceptación de las alternativas lácteas en la región. El consumo promedio del consumidor australiano ha alcanzado aproximadamente media taza métrica de sustitutos lácteos por semana en 2022, lo que indica la creciente integración de la leche no láctea en los hábitos alimenticios diarios. Este cambio es particularmente evidente entre los consumidores más jóvenes, quienes están más inclinados a adoptar opciones de leche de origen vegetal tanto por razones de salud como medioambientales.

El mercado está presenciando una innovación sustancial en la oferta de productos y en las estrategias minoristas, con empresas centradas en desarrollar nuevos sabores y formatos para satisfacer las diversas preferencias de los consumidores. Los minoristas están ampliando sus selecciones de leche no láctea para incluir varias opciones como variantes sin azúcar, de chocolate y de vainilla, adaptándose a los gustos cambiantes de los consumidores. El sector minorista especializado ha experimentado un crecimiento significativo, con tiendas que implementan sofisticadas herramientas de gestión minorista para administrar la expansión de SKU y brindar un servicio al cliente mejorado mediante conocimiento especializado del producto y experiencias de compra personalizadas.

El sector de servicios de alimentación se está adaptando rápidamente para satisfacer la creciente demanda de alternativas de leche sin lácteos, con grandes cadenas que incorporan estas opciones en sus menús. Esta tendencia se ejemplifica con la exitosa introducción de la leche de avena en Starbucks Corea, que vendió más de 200.000 bebidas solo en el primer mes. La mayor cadena de café de India, Café Coffee Day, con su red de más de 900 establecimientos, amplió su oferta de bebidas para incluir alternativas lácteas en 2023, demostrando el compromiso de la industria de servicios de alimentación con las preferencias cambiantes de los consumidores. La integración de opciones de leche no láctea en los establecimientos de servicios de alimentación está creando nuevas oportunidades de crecimiento y ampliando la exposición de los consumidores a las alternativas lácteas.

Tendencias e información del mercado de leche no láctea de Asia-Pacífico

El creciente número de personas veganas en la región, junto con el aumento de las alergias a la leche, está impulsando el consumo de leche de origen vegetal en la región

- El consumo de diferentes tipos de leche vegetal en Asia-Pacífico ha ido en aumento durante los últimos años debido al crecimiento de la población vegana. Incluso se realizan exposiciones/ferias comerciales veganas y festivales de música en diferentes países. Por ejemplo, Australia tiene el tercer porcentaje más alto de veganos per cápita a nivel mundial. En 2022, hay 2,5 millones de veganos y vegetarianos en el país. Varias celebridades veganas en toda la región, en particular chefs famosos, han desempeñado un papel importante en llevar los estilos de vida de origen vegetal a la corriente principal de la cultura gastronómica y alimentaria. Esto aumenta la inclusión de la leche de soja en la dieta diaria, ya que reemplaza a la leche convencional, fortaleciendo los patrones de consumo en toda la región.

- Entre las alternativas lácteas, la leche de origen vegetal como la leche de soja y la leche de almendras tenía la mayor participación en la región en 2022. China es el país líder en la región en términos de consumo de leche de alternativas lácteas. Dentro de la leche de origen vegetal, las bebidas de soja han sido tradicionalmente las más populares en China debido a la arraigada tradición de consumo de soja y su amplia disponibilidad.

- Los consumidores, especialmente aquellos con alergia a la leche, están dispuestos a consumir productos de leche de origen vegetal. La alergia a la leche de vaca es una de las alergias alimentarias más comunes en niños pequeños. Muchos consumidores japoneses son intolerantes a la lactosa y no consumen leche ni productos lácteos. En 2022 en Australia, alrededor de 1 de cada 50 bebés y niños pequeños mostró signos de alergia a la leche de vaca. Además, el 45% de los consumidores está intentando activamente reducir la cantidad de productos animales que consume. Así, se estima que el consumo per cápita de leche de origen vegetal en Australia aumentará un 4,74% en 2022-2023.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- El creciente número de innovaciones en la categoría de leche de origen vegetal está impulsando la producción y el uso de soja y otros cereales.

Análisis por segmento: Tipo de producto

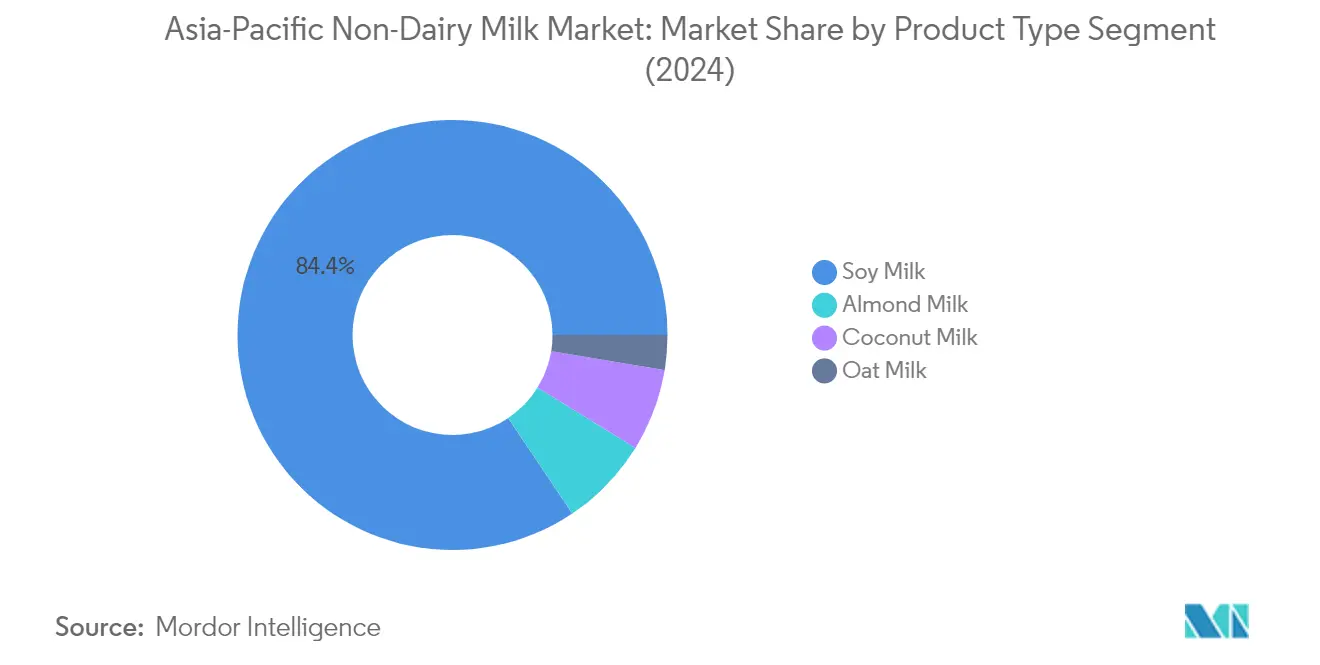

Segmento de leche de soja en el mercado de leche no láctea de Asia-Pacífico

La leche de soja domina el mercado de leche no láctea de Asia-Pacífico, con aproximadamente el 84% del volumen total del mercado en 2024. Este liderazgo sustancial del mercado está impulsado principalmente por su amplio uso en las cocinas china, japonesa, coreana y otras de Asia oriental, junto con su posición establecida como fuente tradicional de proteína de origen vegetal. El sólido desempeño del segmento está respaldado además por la creciente demanda de alternativas lácteas bajas en grasa y sin colesterol entre los consumidores preocupados por la salud. Productores locales como Kikkoman, Marusan, Sujahta y otros actores regionales han fortalecido la posición del segmento mediante sus amplias redes de distribución e innovaciones en productos. El crecimiento del segmento también se ve impulsado por el aumento de la población con intolerancia a la lactosa en la región, con países como Japón que muestran patrones de consumo significativos tanto en canales minoristas como de servicios de alimentación.

Segmento de leche de avena en el mercado de leche no láctea de Asia-Pacífico

El segmento de leche de avena está emergiendo como la categoría de más rápido crecimiento en el mercado de leche no láctea de Asia-Pacífico, con una proyección de crecimiento de aproximadamente el 12% durante 2024-2029. Este notable crecimiento está impulsado por la creciente conciencia medioambiental entre los consumidores, particularmente las generaciones más jóvenes, que están buscando activamente alternativas sostenibles a los productos lácteos tradicionales. La expansión del segmento también está respaldada por el creciente número de personas que adoptan dietas veganas en toda la región, con China prevista como el mercado de más rápido crecimiento para la leche de avena. Grandes ciudades como Pekín, Hong Kong y Shanghái están presenciando una rápida expansión de puntos de venta minorista que almacenan productos veganos, con numerosos restaurantes que incorporan opciones de leche de avena en sus menús. El crecimiento también se ve facilitado por asociaciones estratégicas entre marcas internacionales de leche de avena y cadenas de café locales, ampliando la accesibilidad y visibilidad del producto en el sector de servicios de alimentación.

Segmentos restantes en el tipo de producto

Los otros segmentos significativos en el mercado de leche no láctea de Asia-Pacífico incluyen la leche de almendras, la leche de coco, la leche de avellanas y la leche de cáñamo, cada una atendiendo preferencias específicas de los consumidores y requisitos dietéticos. La leche de almendras ha ganado popularidad debido a su perfil nutricional y menor contenido calórico, especialmente entre los entusiastas del fitness. La leche de coco aprovecha la abundante producción de coco de la región, especialmente en los países del sudeste asiático, y su aplicación versátil en diversas cocinas. La leche de avellanas sirve como alternativa premium con su perfil de sabor distintivo y beneficios nutricionales, mientras que la leche de cáñamo representa un segmento emergente con creciente aceptación entre los consumidores preocupados por la salud. Estos segmentos contribuyen colectivamente a la diversidad del mercado y atienden las diferentes preferencias de los consumidores en distintas regiones y grupos demográficos.

Análisis por segmento: Canal de distribución

Segmento fuera del establecimiento en el mercado de leche no láctea de Asia-Pacífico

El canal de distribución fuera del establecimiento domina el mercado de leche no láctea de Asia-Pacífico, representando aproximadamente el 94% de la participación total del mercado en 2024. Esta significativa participación de mercado se atribuye a la mayor conveniencia que se ofrece a los consumidores al adquirir productos de leche de origen vegetal. Los canales fuera del establecimiento ofrecen leche de origen vegetal a distintos niveles de precios, desde bajos hasta premium, lo que permite a los consumidores elegir productos que se ajusten a sus parámetros de asequibilidad. La fortaleza del segmento se refuerza aún más por la extensa red de puntos de venta minorista, incluidos supermercados, tiendas de conveniencia, minoristas en línea y tiendas especializadas. Estos minoristas se enfocan en ofrecer una amplia variedad de opciones de leche de origen vegetal, que incluyen diferentes sabores como sin azúcar, chocolate y vainilla, junto con múltiples marcas para satisfacer las diversas preferencias de los consumidores. Además, los canales fuera del establecimiento ofrecen varias actividades promocionales, descuentos y ofertas especiales, haciendo que la leche de origen vegetal sea más accesible y atractiva para los consumidores.

Segmento en el establecimiento en el mercado de leche no láctea de Asia-Pacífico

El canal de distribución en el establecimiento está emergiendo como el segmento de más rápido crecimiento en el mercado de leche no láctea de Asia-Pacífico, impulsado por la creciente demanda de consumo fuera del hogar. Este canal abarca establecimientos de servicios de alimentación como cafeterías, restaurantes y restaurantes de servicio rápido que están incorporando cada vez más opciones de leche de origen vegetal en sus menús. El crecimiento del segmento está respaldado por la creciente red de cafeterías especializadas y cafés en toda la región que ofrecen diversas alternativas de leche de origen vegetal para bebidas. Las principales cadenas de servicios de alimentación están ampliando activamente su oferta de leche de origen vegetal para satisfacer la creciente demanda de alternativas lácteas en sus cafés, tés y otras bebidas. El crecimiento del canal se ve aún más potenciado por el creciente número de consumidores que prefieren experimentar con opciones de leche de origen vegetal en sus bebidas cuando comen fuera o visitan cafeterías, especialmente en áreas urbanas donde existe una mayor concentración de establecimientos de servicios de alimentación.

Análisis por segmento geográfico del mercado de leche no láctea de Asia-Pacífico

Mercado de leche no láctea en China

China domina el mercado de leche no láctea de Asia-Pacífico, con aproximadamente el 53% del valor total del mercado en 2024. El liderazgo del país en el mercado está impulsado por su gran base de población con intolerancia a la lactosa, con alrededor del 85% de las personas con dificultades para digerir productos lácteos. La creciente conciencia sobre la salud entre los consumidores chinos ha llevado a una mayor adopción de alternativas de leche de origen vegetal, en particular la leche de soja, que sigue siendo el actor dominante por un margen significativo. El mercado también ha presenciado un crecimiento sustancial en otras variedades como la leche de almendras, la leche de coco, la leche de cacahuete y la leche de nuez. Las empresas extranjeras están apuntando activamente al mercado chino a través de asociaciones estratégicas, como lo ejemplifican compañías como OATLY que colaboran con más de 1.000 cafeterías especializadas en grandes ciudades como Pekín, Shanghái, Guangzhou y Shenzhen. El mercado se ve fortalecido aún más por la creciente popularidad de las marcas de leche de soja del sudeste asiático, con empresas de Singapur y Tailandia ganando una tracción significativa en las principales plataformas de comercio electrónico.

Mercado de leche no láctea en Nueva Zelanda

El mercado de leche no láctea de Nueva Zelanda está experimentando un crecimiento notable, proyectado para expandirse a aproximadamente el 15% anual de 2024 a 2029. El sólido crecimiento del mercado se atribuye a los cambios en las preferencias de los consumidores y al aumento de la conciencia sobre los beneficios para la salud asociados con las dietas de origen vegetal. El gobierno apoya activamente la industria de alternativas lácteas mediante inversiones estratégicas, como lo demuestra su respaldo a los productores locales de leche de avena. El mercado ha presenciado desarrollos significativos en las capacidades de fabricación, con empresas como Free Flow Manufacturing que planean establecer instalaciones capaces de producir 50 millones de litros de alternativas lácteas anuales. El país ha experimentado un aumento particular en la demanda de leche de soja, leche de almendras y leche de avena, con la leche de soja liderando los patrones de consumo. El panorama minorista ha evolucionado para acomodar este crecimiento, con las principales cadenas de supermercados ampliando su oferta de leche de origen vegetal e informando de aumentos sustanciales en las ventas. La conciencia de los consumidores sobre la sostenibilidad y el consumo ético ha acelerado aún más el crecimiento del mercado, convirtiendo a Nueva Zelanda en un actor clave en el sector de bebidas de origen vegetal de la región.

Mercado de leche no láctea en Japón

El mercado de leche no láctea de Japón demuestra un sólido potencial, impulsado por la alta prevalencia de intolerancia a la lactosa en el país y el creciente interés de los consumidores en las alternativas de origen vegetal. La leche de soja domina el mercado, representando una parte significativa del consumo de leche de origen vegetal, respaldada por su arraigada presencia en la cocina y la cultura japonesa. Productores locales como Kikkoman, Marusan, Sujahta, Pokka Sapporo y Otsuka Pharmaceutical mantienen una fuerte presencia en el mercado, especialmente en el segmento de leche de soja. El crecimiento del mercado está respaldado además por el lanzamiento de productos innovadores y la adopción creciente en el sector de servicios de alimentación, especialmente en cafeterías y restaurantes. El énfasis de los consumidores japoneses en la salud y el bienestar, combinado con su disposición a probar nuevas alternativas de origen vegetal, ha creado un entorno favorable para la expansión del mercado. La sólida red de distribución del país y la avanzada infraestructura minorista también han desempeñado roles cruciales para hacer que los productos de leche de origen vegetal sean ampliamente accesibles para los consumidores.

Mercado de leche no láctea en Corea del Sur

El mercado de leche no láctea de Corea del Sur muestra un desarrollo impresionante, respaldado por una fuerte aceptación de los consumidores y una creciente conciencia sobre la salud. El mercado se beneficia de un sólido registro de productos con organismos de certificación internacionales, con aproximadamente 3.000 productos registrados por 250 empresas surcoreanas ante la Sociedad Vegana (Vegan Society Trademark). El país ha presenciado un aumento significativo en su población vegana, con aproximadamente medio millón de veganos estrictos y 1,5 millones de personas que siguen dietas vegetarianas o de origen vegetal. La cultura de las cafeterías en Corea del Sur ha sido particularmente instrumental para impulsar el crecimiento del mercado, con grandes cadenas como Starbucks Corea que han introducido exitosamente opciones de leche sustituta de lácteos. El mercado se caracteriza por una fuerte conciencia y preferencia de los consumidores por las alternativas de origen vegetal, con un porcentaje notablemente alto de consumidores que eligen leche de origen vegetal sobre otras alternativas lácteas. El sector minorista ha respondido positivamente a esta tendencia, con marcas tanto nacionales como internacionales que amplían su presencia en varios canales de distribución.

Mercado de leche no láctea en otros países

El mercado de leche no láctea en otros países de Asia-Pacífico, incluidos Indonesia, India, Malasia, Pakistán, Australia y otras naciones del sudeste asiático, muestra patrones de crecimiento y preferencias de consumidores diversos. Estos mercados se caracterizan por distintos niveles de conciencia de los consumidores, marcos regulatorios e infraestructura de distribución. El mercado de Indonesia se beneficia de su posición como importante productor de coco, mientras que el mercado de India está impulsado por su gran población vegetariana y la creciente conciencia sobre la salud. El mercado de Malasia muestra un fuerte potencial debido a su base de consumidores multicultural y su creciente población vegana, mientras que el mercado de Australia se beneficia de una infraestructura minorista avanzada y una fuerte conciencia de los consumidores sobre las alternativas de origen vegetal. Los mercados de estos países están respaldados por la creciente urbanización, el aumento de los ingresos disponibles y la creciente conciencia sobre la salud y los problemas medioambientales. Los actores locales e internacionales están ampliando activamente su presencia en estos mercados mediante innovaciones en productos y asociaciones estratégicas, contribuyendo al crecimiento general del mercado de leche no láctea de Asia-Pacífico.

Panorama competitivo

Principales empresas en el mercado de leche no láctea de Asia-Pacífico

El panorama competitivo se caracteriza por una combinación de empresas multinacionales establecidas y actores regionales que amplían activamente su presencia mediante iniciativas estratégicas. Las empresas están enfocadas en gran medida en la innovación de productos, en particular en el desarrollo de nuevos sabores y variantes enriquecidas para satisfacer las preferencias cambiantes de los consumidores y los requisitos de salud. La agilidad operativa se demuestra mediante inversiones en tecnologías de procesamiento avanzadas y prácticas de abastecimiento sostenible, con muchos actores que se asocian con agricultores y proveedores locales. Los movimientos estratégicos incluyen la expansión de las redes de distribución tanto a través de los canales minoristas tradicionales como de las plataformas de comercio electrónico, a la vez que se invierte en campañas de marketing para educar a los consumidores sobre los beneficios de la leche de origen vegetal. Las empresas están fortaleciendo sus posiciones mediante la expansión geográfica, especialmente en mercados emergentes como China e India, al tiempo que mejoran sus capacidades de producción mediante el establecimiento de nuevas instalaciones y la ampliación de capacidades.

Mercado dominado por especialistas en fabricación regional

El mercado de leche no láctea de Asia-Pacífico exhibe una estructura moderadamente consolidada con una fuerte presencia de especialistas en fabricación regional que tienen un profundo conocimiento de las preferencias de sabor local y las redes de distribución. Estos actores regionales, especialmente de China y Japón, han establecido un sólido reconocimiento de marca y confianza entre los consumidores gracias a su presencia de larga data en sus respectivos mercados. El panorama se caracteriza por una combinación de fabricantes de bebidas de leche de origen vegetal puro y conglomerados diversificados de alimentos y bebidas que se han expandido al segmento de alternativas lácteas, aprovechando sus redes de distribución existentes y el valor de su marca.

El mercado está presenciando una mayor consolidación a través de asociaciones estratégicas y empresas conjuntas, especialmente entre fabricantes locales y actores internacionales que buscan penetrar en el mercado asiático. Los actores locales aprovechan su experiencia en fabricación y conocimiento regional, mientras que las empresas globales aportan tecnología avanzada y mejores prácticas internacionales. Las dinámicas competitivas están además determinadas por estrategias de integración vertical, con varios actores que invierten en sus capacidades de cadena de suministro para garantizar una calidad constante y el control de costos. Las barreras de entrada al mercado siguen siendo relativamente altas debido a la necesidad de capacidades de procesamiento especializadas y redes de distribución establecidas.

La innovación y la distribución son clave para el crecimiento

El éxito en el mercado depende cada vez más de la capacidad de las empresas para innovar en la formulación de productos, el embalaje y las estrategias de marketing, a la vez que mantienen sólidas redes de distribución. Los actores establecidos se están enfocando en ampliar sus carteras de productos con ofertas premium y beneficios funcionales, al tiempo que invierten en soluciones de embalaje sostenible para atraer a los consumidores conscientes del medioambiente. Las empresas están desarrollando asociaciones estratégicas con cadenas de café, restaurantes y otros establecimientos de servicios de alimentación para aumentar su presencia en el creciente segmento en el establecimiento. La capacidad de mantener la competitividad en precios garantizando la calidad del producto y cumpliendo los requisitos regulatorios sigue siendo crucial para el éxito en el mercado.

Para los nuevos entrantes y los actores más pequeños, el éxito radica en identificar y atender segmentos de mercado de nicho con productos especializados, a la vez que se construyen sólidas redes de distribución regionales. Las empresas deben enfocarse en desarrollar propuestas de valor únicas mediante la diferenciación de productos, ya sea a través de ingredientes innovadores, perfiles nutricionales mejorados o beneficios funcionales específicos. La construcción de canales directos al consumidor y el aprovechamiento de las plataformas de comercio electrónico pueden ayudar a superar las barreras de distribución tradicionales. El panorama regulatorio, especialmente en lo que respecta a los requisitos de etiquetado y las declaraciones de propiedades saludables, continúa evolucionando, lo que requiere que las empresas mantengan flexibilidad en sus estrategias de cumplimiento normativo mientras invierten en sistemas de control de calidad para cumplir con los distintos estándares en diferentes mercados.

Líderes de la industria de leche no láctea de Asia-Pacífico

Coconut Palm Group Co. Ltd

Hebei Yangyuan Zhihui Beverage Co. Ltd

Kikkoman Corporation

The Hershey Company

Vitasoy International Holdings Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2022: Hershey India lanzó Sofit Plus, una bebida enriquecida con proteína vegetal. El producto fue desarrollado como parte de su iniciativa social 'Nourishing Minds' en colaboración con el IIT-Bombay y el Hospital Sion, para satisfacer las necesidades nutricionales de niños desfavorecidos.

- Septiembre de 2022: Vitasoy lanzó una gama de leche de origen vegetal Plant+, que incluye variedades de leche de avena y de almendras con cero colesterol, bajo contenido en azúcar y alto contenido en calcio.

- Septiembre de 2022: Vitasoy lanzó la gama Vitasoy Plant+ de leche vegetal en el mercado de Singapur. Estos productos de leche de origen vegetal están disponibles en variedades de almendras, avena y soja, y son altos en calcio y bajos en azúcar con cero colesterol.

Alcance del informe del mercado de leche no láctea de Asia-Pacífico

La leche de almendras, la leche de anacardos, la leche de coco, la leche de avellanas, la leche de cáñamo, la leche de avena y la leche de soja están incluidas como segmentos por tipo de producto. El comercio fuera del establecimiento y el comercio en el establecimiento están incluidos como segmentos por canal de distribución. Australia, China, India, Indonesia, Japón, Malasia, Nueva Zelanda, Pakistán y Corea del Sur están incluidos como segmentos por país.| Leche de avena |

| Leche de cáñamo |

| Leche de avellanas |

| Leche de soja |

| Leche de almendras |

| Leche de coco |

| Leche de anacardos |

| Con sabor |

| Sin sabor |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Fuera del establecimiento | Tiendas de conveniencia |

| Venta minorista en línea | |

| Minoristas especializados | |

| Supermercados e hipermercados | |

| Otros (clubes de almacén, gasolineras, etc.) | |

| En el establecimiento |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Nueva Zelanda |

| Pakistán |

| Corea del Sur |

| Resto de Asia-Pacífico |

| Tipo de producto | Leche de avena | |

| Leche de cáñamo | ||

| Leche de avellanas | ||

| Leche de soja | ||

| Leche de almendras | ||

| Leche de coco | ||

| Leche de anacardos | ||

| Sabor | Con sabor | |

| Sin sabor | ||

| Tipo de envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Canal de distribución | Fuera del establecimiento | Tiendas de conveniencia |

| Venta minorista en línea | ||

| Minoristas especializados | ||

| Supermercados e hipermercados | ||

| Otros (clubes de almacén, gasolineras, etc.) | ||

| En el establecimiento | ||

| País | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Nueva Zelanda | ||

| Pakistán | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche o aceites de origen vegetal en lugar de los productos animales habituales, como el queso, la mantequilla, la leche, el helado, el yogur, etc. La alternativa de leche de origen vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimentarios de bebidas funcionales y especializadas en todo el mundo.

- Mantequilla no láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no lácteo saludable de la mantequilla normal.

- Helado no lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ingredientes de origen animal. Generalmente se considera un sustituto del helado convencional para quienes no pueden o no desean consumir productos animales o derivados de animales, como huevos, leche, nata o miel.

- Leche de origen vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (por ejemplo, avellanas, semillas de cáñamo), semillas (por ejemplo, sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (por ejemplo, soja). Las leches de origen vegetal, como la leche de soja y la leche de almendras, han sido populares en Asia oriental y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un proceso químico al que se le han añadido ciertos emulsionantes e ingredientes ajenos. |

| Mantequilla no cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora con productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado sigue los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes artificiales o colorantes. |

| Nata líquida | La nata líquida contiene aproximadamente el 18% de grasa. Es una capa simple de nata que aparece sobre la leche hervida. |

| Nata para montar doble | La nata doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la nata líquida. Es más pesada y espesa que la nata líquida. |

| Nata para montar | Esta tiene un porcentaje de grasa mucho mayor que la nata líquida (36%). Se utiliza para cubrir pasteles, tartas y budines, y como espesante para salsas, sopas y rellenos. |

| Postres congelados | Postres pensados para consumirse en estado congelado. Por ejemplo, sorbetes, granizados, yogures congelados. |

| Leche UHT (leche a temperatura ultraalta) | Leche calentada a una temperatura muy elevada. El procesamiento a temperatura ultraalta (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, dando como resultado un producto con una vida útil de varios meses. |

| Mantequilla no láctea/Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como el coco, la palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| En el establecimiento | Se refiere a restaurantes, restaurantes de servicio rápido y bares. |

| Fuera del establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho, con corteza enmohecida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar presente en la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y nata. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con zumo de fruta, puré de fruta u otros ingredientes, como vino, licor o miel. |

| Granizado | El granizado es un postre congelado endulzado elaborado con fruta y algún tipo de producto lácteo, como leche o nata. |

| Estable en estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o "en la estantería", durante al menos un año y que no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La entrega directa a tienda (Direct Store Delivery) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega desde la planta de fabricación directamente al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, nata espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen libertad para pastar en praderas, donde consumen una variedad de hierbas y tréboles. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción