Tamaño y Participación del Mercado de Alternativas Lácteas en Australia

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

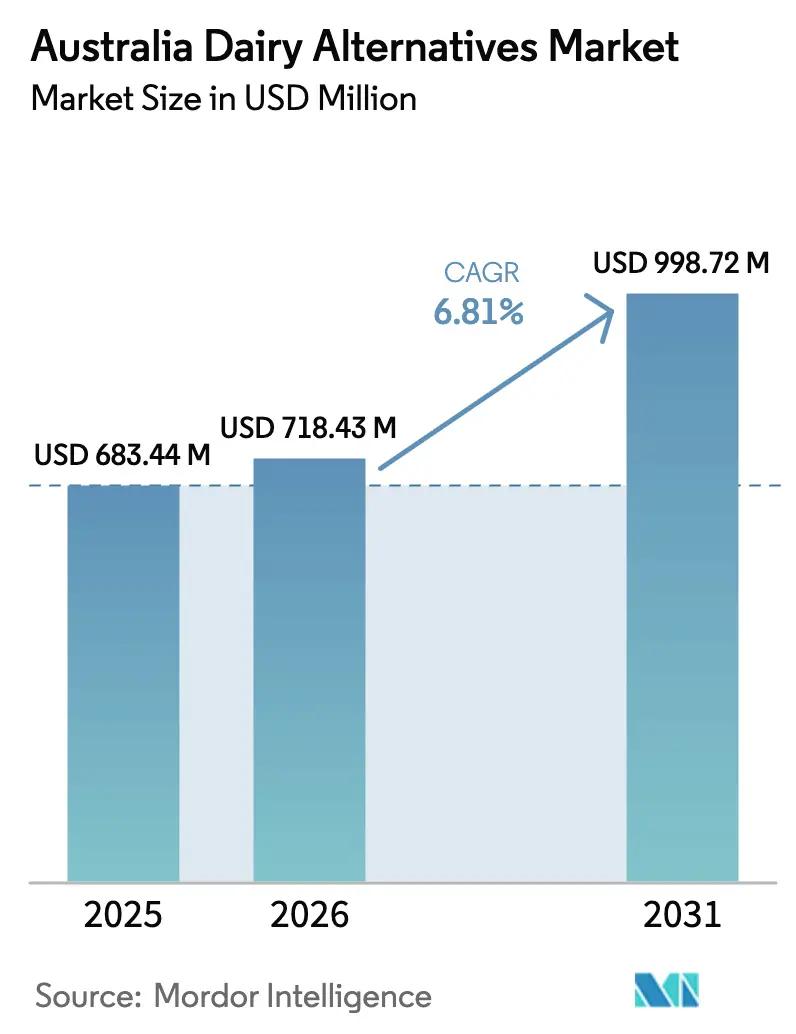

| Tamaño del mercado en el año base (2025) | 683.44 Millones de dólares |

| Tamaño del Mercado (2026) | 718.43 Millones de dólares |

| Tamaño del Mercado (2031) | 998.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.81% CAGR |

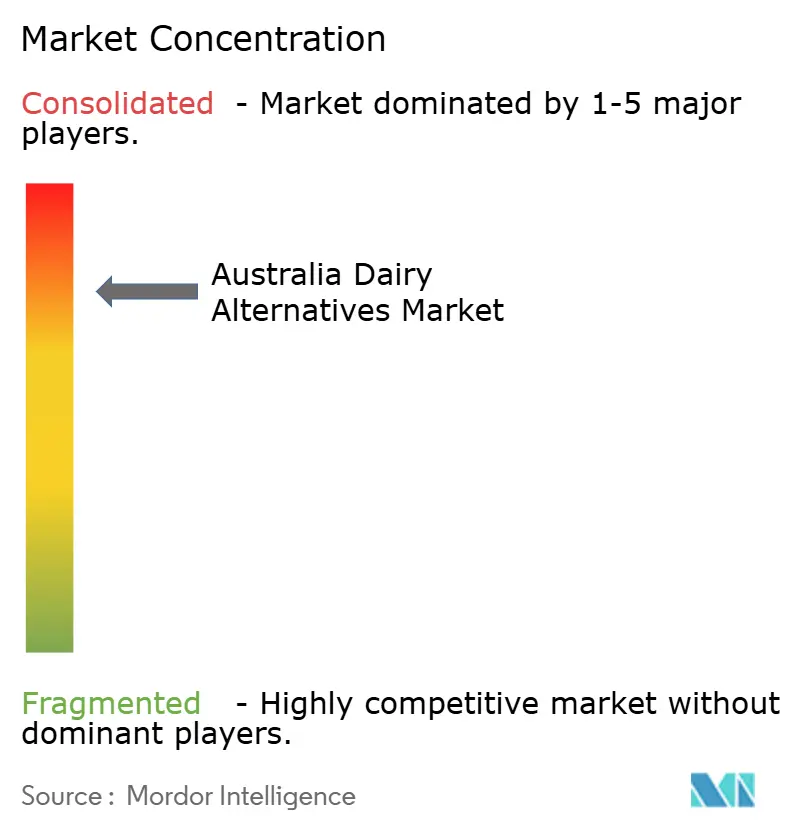

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alternativas Lácteas en Australia por Mordor Intelligence

Se proyecta que el tamaño del mercado de alternativas lácteas en Australia se expanda desde USD 683,44 millones en 2025 y USD 718,43 millones en 2026 hasta USD 998,72 millones en 2031, registrando una CAGR del 6,81% entre 2026 y 2031. Este crecimiento está impulsado principalmente por la evolución de los patrones de consumo, influenciados de manera significativa por la prevalencia de la intolerancia a la lactosa, que afecta entre el 30% y el 60% de la población en Australia y Nueva Zelanda. Los desarrollos clave, como el aumento de la financiación para la tecnología de fermentación de precisión, la expansión de la capacidad de producción de leche de avena y la introducción de formulaciones específicas para baristas, destacan un cambio hacia bebidas funcionales de mayor margen. Además, la creciente defensa de dietas ambientalmente sostenibles y bajas en carbono, junto con soluciones de envasado innovadoras diseñadas para extender la vida útil del producto y reducir los costos de refrigeración, potencia aún más el crecimiento del mercado australiano de alternativas lácteas.

Conclusiones Clave del Informe

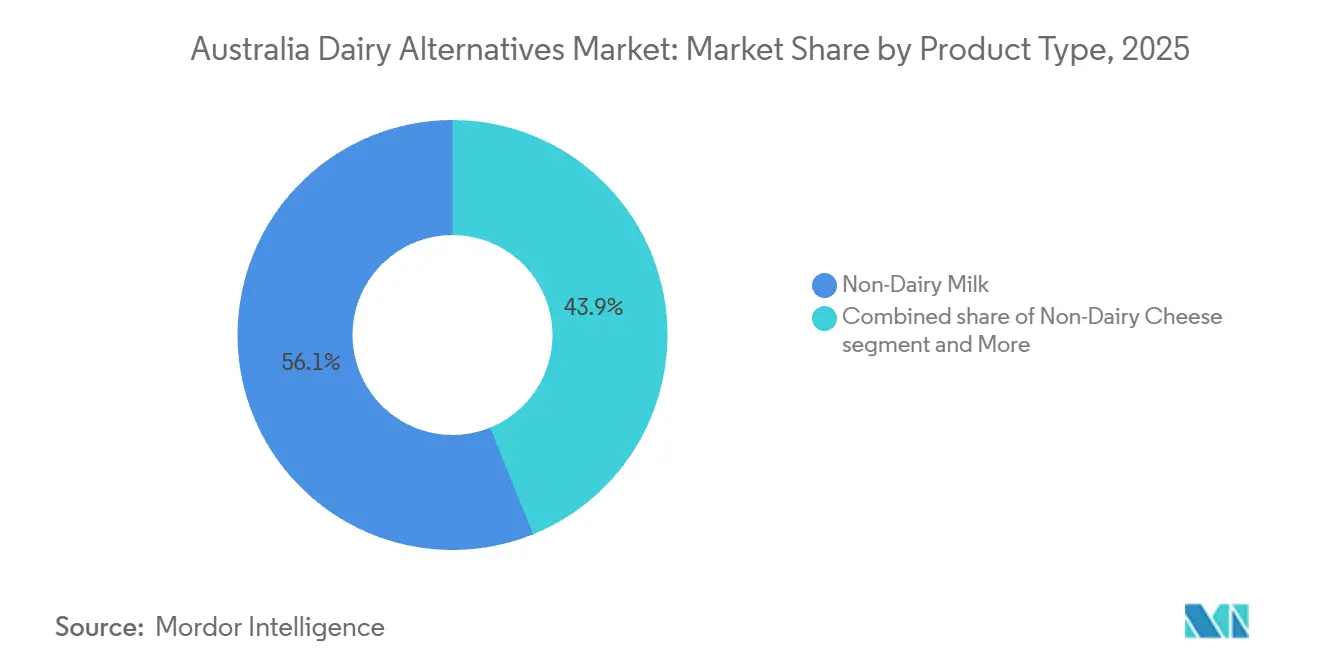

- Por tipo de producto, la leche no láctea lideró con el 56,12% de la participación del mercado de alternativas lácteas en Australia en 2025, mientras que el queso no lácteo avanza a una CAGR del 7,83% hasta 2031.

- Por tipo de envase, los cartones representaron el 65,21% del tamaño del mercado de alternativas lácteas en Australia en 2025; se prevé que las botellas de tereftalato de polietileno se expandan a una CAGR del 7,53% hasta 2031.

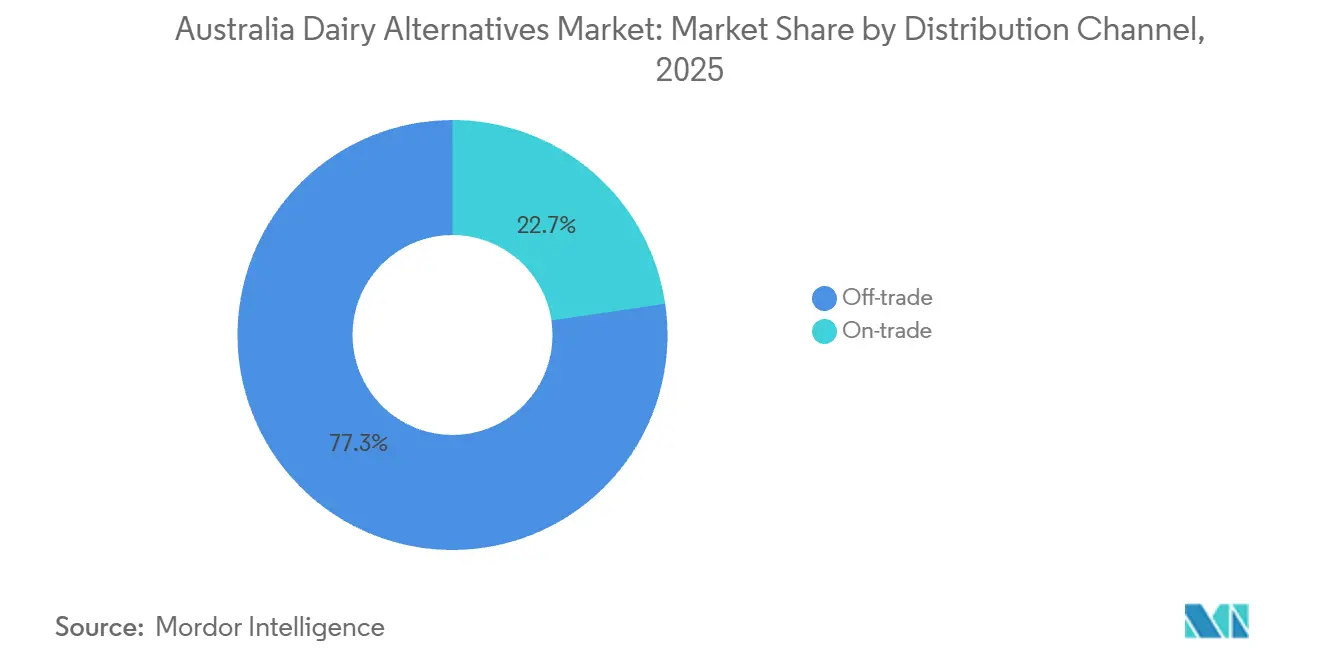

- Por canal de distribución, el canal fuera del establecimiento mantuvo una participación de ingresos del 77,32% en 2025, mientras que el canal en el establecimiento registrará la CAGR más rápida del 7,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alternativas Lácteas en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta prevalencia de intolerancia a la lactosa que impulsa el rechazo a los lácteos | + 1.2% | Nacional, con mayor incidencia en comunidades de Asia Oriental e indígenas | Mediano plazo (2-4 años) |

| Creciente adopción por parte de la población vegana y vegetariana | + 0.9% | Nacional, concentrado en centros urbanos (Sídney, Melbourne, Brisbane) | Largo plazo (≥ 4 años) |

| Preferencias orientadas a la salud por opciones bajas en grasas saturadas | + 0.8% | Nacional, con mayor adopción en demografías metropolitanas conscientes de la salud | Mediano plazo (2-4 años) |

| Preocupaciones por la sostenibilidad ambiental de la producción láctea | + 1.5% | Nacional, alineado con la política climática federal y la hoja de ruta de la Organización Científica e Industrial de la Commonwealth | Largo plazo (≥ 4 años) |

| Dietas basadas en plantas percibidas como ayuda para el control del peso | + 0.6% | Nacional, concentrado en segmentos de consumidores de fitness y bienestar | Corto plazo (≤ 2 años) |

| Enriquecimiento con vitaminas y minerales en las alternativas | + 0.7% | Nacional, respaldado por el marco de enriquecimiento voluntario de Normas Alimentarias Australia Nueva Zelanda | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta prevalencia de intolerancia a la lactosa que impulsa el rechazo a los lácteos

La intolerancia a la lactosa afecta a una parte significativa de la población en Australia y Nueva Zelanda, con una prevalencia particularmente alta entre personas de ascendencia de Asia Oriental y australianos indígenas. Esto genera una demanda constante de alternativas sin lactosa[1]Fuente: Sociedad Australiana de Inmunología Clínica y Alergia, "Intolerancia a la Lactosa," allergy.org.au. Según la Oficina Australiana de Estadísticas, el 5,6% de la población identificó explícitamente la intolerancia a la lactosa como una preocupación dietética en 2023[2]Fuente: Oficina Australiana de Estadísticas, "Encuesta Nacional de Salud" abs.gov.au. Sin embargo, esta cifra probablemente subestima al grupo más amplio que experimenta síntomas subclínicos, como hinchazón y malestar gastrointestinal. El problema se ve agravado por el envejecimiento demográfico, ya que la producción de la enzima lactasa disminuye naturalmente con la edad, ampliando así el mercado potencial más allá de quienes tienen predisposiciones étnicas. El enriquecimiento de las bebidas de origen vegetal con carbonato de calcio y vitamina D3 ha contribuido a cerrar la brecha nutricional entre estas alternativas y la leche láctea tradicional. Normas Alimentarias Australia Nueva Zelanda permite el enriquecimiento voluntario para igualar el contenido de calcio de la leche láctea de 120 miligramos por 100 mililitros. Esto reduce las barreras para los consumidores preocupados por la salud ósea, haciendo que la transición a opciones sin lactosa sea más fluida.

Creciente adopción por parte de la población vegana y vegetariana

La Oficina Australiana de Estadísticas informó que el 5,3% de la población se identificó como vegana o vegetariana en 2023. Este grupo ha crecido de manera constante durante la última década y ahora constituye una base de consumidores significativa para las alternativas lácteas. Este cambio de estilo de vida está impulsado no solo por consideraciones éticas, sino también por factores relacionados con la salud, ya que las dietas de origen vegetal se asocian con una menor ingesta de grasas saturadas y un menor riesgo de enfermedades cardiovasculares, según las directrices dietéticas del Consejo Nacional de Investigación Médica y de Salud. Además, la hoja de ruta 2024 de la Organización Científica e Industrial de la Commonwealth para proteínas alternativas destaca el apoyo a las vías de origen vegetal y fermentación de precisión, lo que indica una alineación política que puede acelerar la adopción a través de la contratación pública e iniciativas de catering institucional. Los minoristas se están adaptando a esta creciente demanda [3]Fuente: Agencia Nacional de Ciencia de Australia, "Modelización de Vías Sectoriales hacia las Emisiones Netas Cero," csiro.au. Por ejemplo, Woolworths ha ampliado su gama de productos de marca propia de origen vegetal y ha celebrado acuerdos de distribución, incluido un compromiso de ventas anuales de 750.000 AUD con la marca de leche de avena de Wide Open Agriculture. Este producto se lanzó en aproximadamente la mitad de las tiendas de Woolworths en los últimos años. La naturaleza duradera de las preferencias dietéticas sugiere que esta tendencia continuará creciendo durante el período de pronóstico, particularmente a medida que las generaciones más jóvenes adquieran mayor poder adquisitivo.

Preferencias orientadas a la salud por opciones bajas en grasas saturadas

Las alternativas lácteas de origen vegetal generalmente contienen entre un 50% y un 80% menos de grasas saturadas en comparación con la leche láctea entera, lo que las convierte en una opción adecuada para los consumidores que gestionan los niveles de colesterol y reducen los factores de riesgo de enfermedades cardíacas. Las Directrices Dietéticas Australianas del Consejo Nacional de Investigación Médica y de Salud recomiendan limitar la ingesta de grasas saturadas a menos del 10% de la energía total. Para los consumidores de alto volumen, los 2,4 gramos de grasa saturada por 100 mililitros de la leche láctea pueden suponer un desafío para cumplir esta directriz. En contraste, la leche de almendras contiene aproximadamente 0,1 gramos de grasa saturada por 100 mililitros, mientras que la leche de avena oscila entre 0,2 y 0,5 gramos según la formulación, ofreciendo un beneficio nutricional significativo para las personas que se centran en la gestión del perfil lipídico. La Encuesta Nacional de Salud de la Oficina Australiana de Estadísticas indica que el 20,6% de la población experimenta deficiencia de vitamina D, y las enfermedades cardiovasculares siguen siendo una de las principales causas de mortalidad. Esto ha aumentado la demanda de soluciones dietéticas que minimicen la ingesta de grasas saturadas. Por ejemplo, la variante Plantwell Cholesterol Lowering de Sanitarium, lanzada en julio de 2024, incluye esteroles vegetales que reducen activamente la absorción de colesterol de lipoproteínas de baja densidad. Esto demuestra cómo los ingredientes funcionales pueden potenciar los beneficios de reducción de grasas saturadas de las alternativas de origen vegetal. Se espera que esta tendencia impulsada por la salud continúe a mediano plazo a medida que las campañas de salud pública y las recomendaciones clínicas aumenten la conciencia sobre los riesgos cardiovasculares asociados con el consumo de grasas saturadas.

Preocupaciones por la sostenibilidad ambiental de la producción láctea

La producción láctea genera aproximadamente un 300% más de emisiones de gases de efecto invernadero y requiere un 1.000% más de uso de tierra por litro en comparación con las alternativas de origen vegetal. Esta diferencia significativa ha convertido la sostenibilidad ambiental en un factor clave en las decisiones de compra de los consumidores. La hoja de ruta 2024 de proteínas alternativas de la Organización Científica e Industrial de la Commonwealth (CSIRO) identifica los lácteos de origen vegetal como una herramienta estratégica para alcanzar los objetivos de emisiones netas cero de Australia. La fermentación de precisión se destaca como un método para producir proteínas idénticas a las lácteas sin depender del ganado emisor de metano. La escasez de agua en la Cuenca Murray-Darling ha aumentado el escrutinio sobre el cultivo de almendras, que requiere entre 9.000 y 17.000 litros de agua por kilogramo. Esto ha impulsado la innovación hacia sustratos de avena y cáñamo, que requieren menos irrigación y pueden cultivarse en regiones templadas menos susceptibles a la sequía. Además, la sostenibilidad del envasado se está alineando con la sostenibilidad del producto. Por ejemplo, los cartones Tetra Pak, fabricados con un 70% de materiales renovables y con una huella de carbono menor en comparación con las botellas de tereftalato de polietileno, están ganando terreno entre los consumidores con conciencia ambiental. Los compromisos corporativos de sostenibilidad refuerzan aún más esta tendencia. Noumi Limited, por ejemplo, tiene como objetivo la neutralidad de carbono en toda su gama de baristas Milklab y aprovecha sus credenciales ambientales para establecer asociaciones en el canal de establecimientos con cadenas de café de especialidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alergias e intolerancias a la soja que limitan la adopción | -0.4% | Nacional, con mayor prevalencia en segmentos pediátricos | Corto plazo (≤ 2 años) |

| Vida útil más corta que requiere una rotación más rápida | -0.6% | Nacional, concentrado en formatos de productos refrigerados y comercio minorista de conveniencia | Mediano plazo (2-4 años) |

| Disponibilidad limitada de materias primas debido a la variabilidad climática | -0.7% | Nacional, que afecta particularmente a la producción de almendras en las zonas de riego de la Cuenca Murray-Darling | Largo plazo (≥ 4 años) |

| Percepciones sobre el ultraprocesamiento y los aditivos | -0.8% | Nacional, concentrado entre consumidores conscientes de la salud y de etiqueta limpia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alergias e intolerancias a la soja que limitan la adopción

La alergia a la soja afecta entre el 0,3% y el 0,4% de los niños australianos, situándose por debajo de las alergias a la leche, el huevo y el maní en prevalencia. Sin embargo, supone una limitación significativa para el consumo pediátrico y genera preocupaciones sobre la reactividad cruzada entre personas con alergias al polen de abedul. Este desafío se ve intensificado por los requisitos de etiquetado de Normas Alimentarias Australia Nueva Zelanda (FSANZ), que exigen declaraciones de alérgenos para la soja. Estas regulaciones pueden disuadir a los consumidores cautelosos de probar productos a base de soja, incluso en ausencia de una alergia diagnosticada. En respuesta, el mercado ha ampliado las opciones de sustrato, incluyendo leche de avena, almendras, coco, anacardo, cáñamo y avellana, reduciendo así la dependencia de la soja como principal alternativa de origen vegetal. Vitasoy International Holdings Limited, tradicionalmente un productor centrado en la soja, señaló en su informe de resultados de 2023 que se proyecta que la leche de avena supere a la leche de almendras como el producto más vendido en Australia. Esto indica un cambio estratégico que se aleja de la dependencia de la soja. El impacto a corto plazo refleja la influencia inmediata de los comportamientos de evitación de alérgenos y el rápido ritmo de innovación de productos, que ya está abordando esta limitación mediante la diversificación de sustratos.

Vida útil más corta que requiere una rotación más rápida

La leche de origen vegetal refrigerada generalmente ofrece una frescura posterior a la apertura de 7% a 10% días, en comparación con los 6% a 12% meses de los formatos de cartón aséptico. Esta diferencia crea desafíos de rotación de inventario para los minoristas y aumenta el riesgo de deterioro para los consumidores que compran estos productos con poca frecuencia. Un retiro en febrero de 2023 de los productos JS Health Inside Out, debido a la falta de instrucciones de refrigeración, puso de relieve las complejidades operativas de gestionar formatos estables en estantería frente a los refrigerados. El etiquetado inadecuado provocó la degradación del producto y generó preocupaciones sobre la seguridad del consumidor. Las tiendas de conveniencia y los minoristas de formato más pequeño enfrentan dificultades adicionales debido a la capacidad limitada de almacenamiento en frío y el menor tráfico de clientes, lo que extiende el tiempo entre el abastecimiento y la venta. Esto aumenta la probabilidad de que los productos lleguen a su fecha de vencimiento antes de ser comprados. Si bien el procesamiento a temperatura ultraalta y el envasado aséptico pueden extender la vida útil ambiente a 6% a 12% meses, estos formatos requieren una mayor inversión de capital y costos de procesamiento, que los fabricantes más pequeños a menudo encuentran difíciles de gestionar. El impacto a mediano plazo de estos problemas refleja el cronograma de varios años necesario para la adopción de tecnologías de envasado avanzadas y la optimización de la infraestructura de cadena de frío. Además, la educación del consumidor sobre el almacenamiento adecuado y el momento de consumo será fundamental para abordar estas limitaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Queso No Lácteo Presenta la Trayectoria de Crecimiento más Rápida

Se proyecta que el mercado de queso no lácteo crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,83% hasta 2031, superando la participación de mercado del 56,12% prevista para la leche no láctea en 2025. Este crecimiento está impulsado por los avances en la funcionalidad de fusión y estiramiento, que abordan la brecha de rendimiento tradicional entre el queso no lácteo y el queso lácteo. Investigadores de la Universidad de Nueva Gales del Sur han presentado la patente provisional AU2024904216A0 para una mezcla de proteína de guisante y polisacárido que imita las propiedades de fusión y estiramiento de la mozzarella. Esta innovación tiene el potencial de mejorar las aplicaciones en el sector de servicios de alimentos, particularmente en platos de pizza y pasta, donde el queso de origen vegetal ha enfrentado desafíos para ganar aceptación. Grounded Foods ha asegurado financiación inicial para comercializar queso elaborado con coliflor y semillas de cáñamo, mientras que Dairy Free Down Under informó un crecimiento de diez veces en 12 meses y amplió su distribución a 900 tiendas y 11 países de exportación. Estos desarrollos destacan cómo los actores de nicho están aprovechando la innovación en lugar de la escala para capturar participación de mercado.

En el segmento de leche no láctea, la leche de soja, antes dominante, está perdiendo participación de mercado frente a la leche de avena y almendras, ya que los consumidores buscan alternativas que aborden las preocupaciones sobre alérgenos y ofrezcan perfiles de sabor diversos. La leche de coco mantiene un nicho estable en la cocina asiática, mientras que la leche de anacardo, cáñamo y avellana ocupa posiciones de mercado premium, respaldadas por sus beneficios nutricionales y precios más elevados. El yogur no lácteo y los postres también experimentan un crecimiento constante. COYO introdujo yogur de avena y coco en marzo de 2025, mientras que la gama Plantwell de Sanitarium incorpora ingredientes funcionales destinados a apoyar la salud intestinal y la función inmunológica.

Por Tipo de Envase: Los Cartones Mantienen su Participación a Pesar de la Aceleración del Tereftalato de Polietileno

En 2025, los cartones representaron el 65,21% de la participación de mercado, impulsados por la tecnología aséptica que proporciona una vida útil ambiente de 6 a 12 meses y está compuesta por un 70% de materiales renovables. Sin embargo, se proyecta que las botellas de tereftalato de polietileno (PET) crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,53% hasta 2031, a medida que los consumidores valoran cada vez más la posibilidad de volver a cerrar el envase y la conveniencia para llevar. Esta tendencia destaca una segmentación en los casos de uso. Los cartones dominan el abastecimiento de despensa del hogar para aplicaciones de cocina y cereales, mientras que las botellas de tereftalato de polietileno atienden escenarios de consumo individual y portátil, como bolsas de gimnasio y refrigeradores de oficina.

Las botellas de tereftalato de polietileno también ofrecen transparencia, lo que permite la visibilidad del producto y aumenta la confianza del consumidor en la frescura, una ventaja que los cartones no pueden proporcionar a pesar de su superior rendimiento en huella de carbono. Las latas desempeñan un papel de nicho, principalmente en formatos de café listo para beber y batidos de proteínas, donde la reciclabilidad del aluminio y su imagen premium justifican costos unitarios más elevados. Otros formatos de envasado, como botellas de vidrio y bolsas flexibles, siguen siendo marginales debido a su peso y fragilidad, que aumentan los costos logísticos y el riesgo de rotura.

Por Canal de Distribución: El Impulso del Canal en el Establecimiento Remodela la Innovación de Productos

Se proyecta que los canales en el establecimiento crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,32% hasta 2031, superando la participación de mercado del 77,32% mantenida por los canales fuera del establecimiento en 2025. Este crecimiento está respaldado por el hecho de que el 83% de los cafés australianos ahora ofrecen opciones de leche de origen vegetal, con formulaciones de grado barista que alcanzan precios premium en entornos de café de especialidad. Milklab capturó el 16% del segmento de baristas, generando 120,7 millones de dólares australianos (AUD) en ingresos durante el año fiscal 2025. Los ingresos por leche de avena experimentaron un crecimiento interanual del 28,4%, impulsado por la creciente demanda de opciones de origen vegetal que espuman y vaporizan de manera similar a la leche láctea, impulsada por la cultura del café de especialidad.

Este crecimiento en el canal en el establecimiento está influyendo en la innovación de productos, con los fabricantes centrándose en el contenido de proteínas, las proporciones de grasa y las mezclas de emulsionantes para mejorar la estabilidad de la microespuma, en lugar de priorizar los perfiles de sabor para el consumo directo. Además, la expansión internacional de las marcas de baristas está ganando impulso, con Milklab reportando un crecimiento del 20,1% en los mercados de exportación a medida que la cultura del café australiano se extiende a las cadenas de café de especialidad de Asia-Pacífico.

Análisis de Segmentos

Se proyecta que el mercado de alternativas lácteas en Australia crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,81% hasta 2031. Este crecimiento está impulsado principalmente por centros urbanos como Sídney, Melbourne y Brisbane, donde la cultura del café de especialidad y una mayor densidad de consumidores veganos generan una demanda más fuerte en comparación con las áreas regionales. La hoja de ruta 2024 de proteínas alternativas de la Organización Científica e Industrial de la Commonwealth (CSIRO) identifica a Australia como un centro estratégico para la fermentación de precisión y la innovación de origen vegetal. El apoyo gubernamental ha sido evidente a través de iniciativas como la inversión de 25 millones de AUD de Breakthrough Victoria en Eden Brew en octubre de 2023 y la subvención de 5 millones de AUD del Gobierno de Australia Occidental a Wide Open Agriculture para la construcción de una instalación de leche de avena, cuya finalización se espera para junio de 2025.

Estas medidas políticas destacan un compromiso nacional con las proteínas alternativas, que va más allá de la demanda de los consumidores para incluir la diversificación agrícola y la competitividad exportadora. Por ejemplo, Noumi Limited reportó un crecimiento del 20,1% en los ingresos internacionales, impulsado por la penetración de las marcas australianas de baristas en los mercados de café de especialidad de Asia-Pacífico. Las variaciones regionales dentro de Australia reflejan diferencias en infraestructura y demografía. Las áreas metropolitanas se benefician de una logística avanzada de cadena de frío, lo que permite la distribución de productos refrigerados, mientras que las regiones rurales dependen más de los formatos de cartón estables en estantería ambiente para minimizar los riesgos de deterioro.

Además, la escasez de agua en la Cuenca Murray-Darling está influyendo en el abastecimiento de materias primas, con un cambio hacia el cultivo de avena y cáñamo en regiones templadas menos afectadas por la sequía. Este enfoque mejora la resiliencia de la cadena de suministro y reduce la dependencia de la producción de almendras, que se concentra en áreas dependientes del riego.

Panorama Competitivo

El Mercado de Alternativas Lácteas en Australia muestra un entorno competitivo altamente consolidado, con empresas multinacionales como Nestlé y Danone compitiendo junto a actores nacionales como Noumi Limited, Sanitarium Health and Wellbeing Company y Bega Group por el espacio en los estantes minoristas y las asociaciones en el sector de servicios de alimentos. Las tendencias estratégicas destacan la integración vertical, como se observa con el control de Noumi Limited sobre las formulaciones de baristas de Milklab y las ofertas minoristas, lo que permite la captura de márgenes tanto en los canales en el establecimiento como fuera del establecimiento. Mientras tanto, los participantes en fermentación de precisión, incluidos Eden Brew y All G Foods, se centran en la concesión de licencias de tecnología y asociaciones de co-fabricación para escalar operaciones sin invertir en infraestructura de fabricación intensiva en capital.

Están surgiendo oportunidades en el enriquecimiento funcional, con la gama Plantwell de Sanitarium que aborda beneficios específicos para condiciones de salud como la reducción del colesterol y el apoyo inmunológico, yendo más allá de la equivalencia nutricional básica. Además, la diversificación de sustratos está ganando terreno, con nichos premium ocupados por leche de cáñamo, avellana y nuez, que enfrentan competencia limitada. Los disruptores emergentes incluyen empresas derivadas de universidades que comercializan propiedad intelectual. Por ejemplo, investigadores de la Universidad de Nueva Gales del Sur han presentado la patente provisional AU2024904216A0 para mezclas de queso de proteína de guisante que replican la funcionalidad de fusión y estiramiento. Las empresas de tecnología de ingredientes como Grounded Foods también están innovando al utilizar sustratos de coliflor y semillas de cáñamo para diferenciarse de los productos dominantes a base de soja y almendras.

Los avances tecnológicos están impulsando ventajas competitivas. La fermentación de precisión, por ejemplo, permite a Eden Brew producir proteínas de micela de caseína idénticas a las de los lácteos sin depender de la ganadería animal. Esta capacidad tiene el potencial de disrumpir tanto los segmentos de origen vegetal como los de lácteos convencionales al ofrecer una funcionalidad superior a escala. La consolidación del mercado continúa, como lo evidencia la aprobación de la Comisión Australiana de Competencia y Consumidores en julio de 2025 de la adquisición por parte de Lactalis de las operaciones australianas de Fonterra. En contraste, la retirada de Bega Group en agosto de 2025 de una oferta competidora por Fonterra destaca cómo la disciplina en la asignación de capital está limitando el crecimiento inorgánico entre los actores de nivel medio. La complejidad regulatoria también está configurando el mercado. La vía de evaluación de alimentos novedosos de Normas Alimentarias Australia Nueva Zelanda para proteínas de fermentación de precisión crea desafíos para los disruptores más pequeños, ya que los actores establecidos con sólidas capacidades en asuntos regulatorios están mejor posicionados para navegar los procesos de aprobación previa a la comercialización, creando así una barrera de entrada.

Líderes de la Industria de Alternativas Lácteas en Australia

Blue Diamond Growers

Califia Farms LLC

Dairy-Free Down Under

Danone SA

Nestlé SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Califia Farms lanzó su primera línea de productos de leche de soja, Simple and Organic, con 8 gramos de proteína por porción en sabores Sweet Crème y Salted Caramel en formatos de 48 onzas y 32 onzas, marcando una expansión estratégica hacia sustratos de soja después de haber construido valor de marca en los segmentos de almendras y avena.

- Agosto de 2024: Australian Walnut Company lanzó Vitality Walnut Milk, destacando su contenido de ácidos grasos omega-3 como diferenciador clave para la salud cardiovascular y posicionándolo como un producto premium dentro de la novedosa categoría de leche a base de nueces.

- Julio de 2024: Sanitarium Health and Wellbeing Company lanzó la gama Plantwell, incorporando ingredientes funcionales dirigidos a la salud ósea, la salud intestinal, la reducción del colesterol y el apoyo inmunológico, posicionando la leche de origen vegetal como un vehículo para beneficios nutricionales específicos para condiciones de salud más allá del enriquecimiento básico.

Alcance del Informe del Mercado de Alternativas Lácteas en Australia

El mercado de alternativas lácteas incluye sustitutos de origen vegetal de los productos lácteos tradicionales como leche, yogur, queso, mantequilla y helado. Estas alternativas se obtienen principalmente de ingredientes como soja, almendras, avena y otros. El mercado atiende a consumidores veganos, intolerantes a la lactosa y conscientes de la salud, impulsado por la creciente demanda de opciones sostenibles, libres de alérgenos y nutricionalmente enriquecidas, así como por la creciente popularidad de las dietas de origen vegetal. El mercado está segmentado de la siguiente manera: por tipo de producto, que incluye leche no láctea (subdividida a su vez en leche de avena, leche de cáñamo, leche de avellana, leche de soja, leche de almendras, leche de coco y leche de anacardo), queso no lácteo, postres no lácteos y yogur no lácteo; por tipo de envase, que se divide en botellas de tereftalato de polietileno (PET), latas, cartones y otros; y por canal de distribución, que se segmenta en canal en el establecimiento y canal fuera del establecimiento, donde el canal fuera del establecimiento se subdivide a su vez en tiendas de conveniencia, supermercados e hipermercados, comercio minorista en línea y otros.

| Leche No Láctea | Leche de Avena |

| Leche de Cáñamo | |

| Leche de Avellana | |

| Leche de Soja | |

| Leche de Almendras | |

| Leche de Coco | |

| Leche de Anacardo | |

| Queso No Lácteo | |

| Postres No Lácteos | |

| Yogur No Lácteo |

| Botellas de Tereftalato de Polietileno |

| Latas |

| Cartones |

| Otros |

| En el Establecimiento | |

| Fuera del Establecimiento | Tiendas de Conveniencia |

| Supermercados e Hipermercados | |

| Comercio Minorista en Línea | |

| Otros |

| Por Tipo de Producto | Leche No Láctea | Leche de Avena |

| Leche de Cáñamo | ||

| Leche de Avellana | ||

| Leche de Soja | ||

| Leche de Almendras | ||

| Leche de Coco | ||

| Leche de Anacardo | ||

| Queso No Lácteo | ||

| Postres No Lácteos | ||

| Yogur No Lácteo | ||

| Por Tipo de Envase | Botellas de Tereftalato de Polietileno | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Por Canal de Distribución | En el Establecimiento | |

| Fuera del Establecimiento | Tiendas de Conveniencia | |

| Supermercados e Hipermercados | ||

| Comercio Minorista en Línea | ||

| Otros | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche o aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La leche alternativa de origen vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimenticios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla No Láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no lácteo saludable de la mantequilla normal.

- Helado No Lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente animal. Generalmente se considera un sustituto del helado regular para quienes no pueden o no consumen productos animales o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (por ejemplo, avellanas, semillas de cáñamo), semillas (por ejemplo, sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (por ejemplo, soja). Las leches de origen vegetal como la leche de soja y la leche de almendras han sido populares en Asia Oriental y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración de queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Esta tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua y yogures congelados. |

| Leche a Temperatura Ultraalta | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraalta (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla No Láctea / Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como soja, plátanos, avena y guisantes. |

| En el Establecimiento | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Fuera del Establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en Estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o "en la estantería", durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a la Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción