Tamaño y cuota del mercado de plataformas de servicios de contenido de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

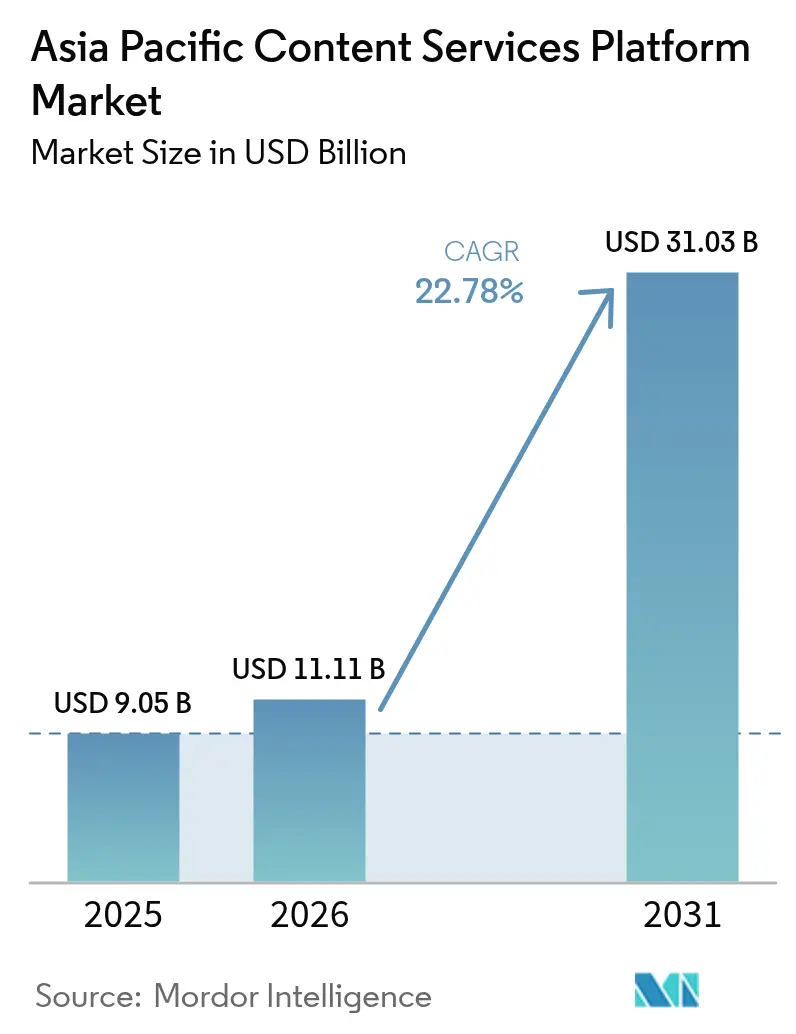

| Tamaño del mercado en el año base (2025) | 9.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plataformas de servicios de contenido de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de plataformas de servicios de contenido en Asia-Pacífico en 2026 se estima en USD 11,11 mil millones, creciendo desde el valor de 2025 de USD 9,05 mil millones, con proyecciones para 2031 que muestran USD 31,03 mil millones, creciendo a una CAGR del 22,78% durante 2026-2031. El impulso proviene de la aceleración de los mandatos de nube prioritaria, el creciente volumen de datos no estructurados y el rápido progreso en la inteligencia documental impulsada por IA en las empresas. Las normas de residencia de datos de China y el programa India Digital India están reformulando las estrategias de los proveedores, mientras que los subsidios de la ASEAN mantienen bajas las barreras de adopción para las pequeñas empresas. Las arquitecturas preparadas para el borde que explotan el 5G, el crecimiento de las regiones de nube conformes y los criterios de almacenamiento vinculados a la sostenibilidad emergen como los próximos campos de batalla. La intensidad competitiva se mantiene moderada, ya que las suites globales compiten con especialistas regionales que ofrecen localización, garantía regulatoria y profundidad vertical.

Conclusiones clave del informe

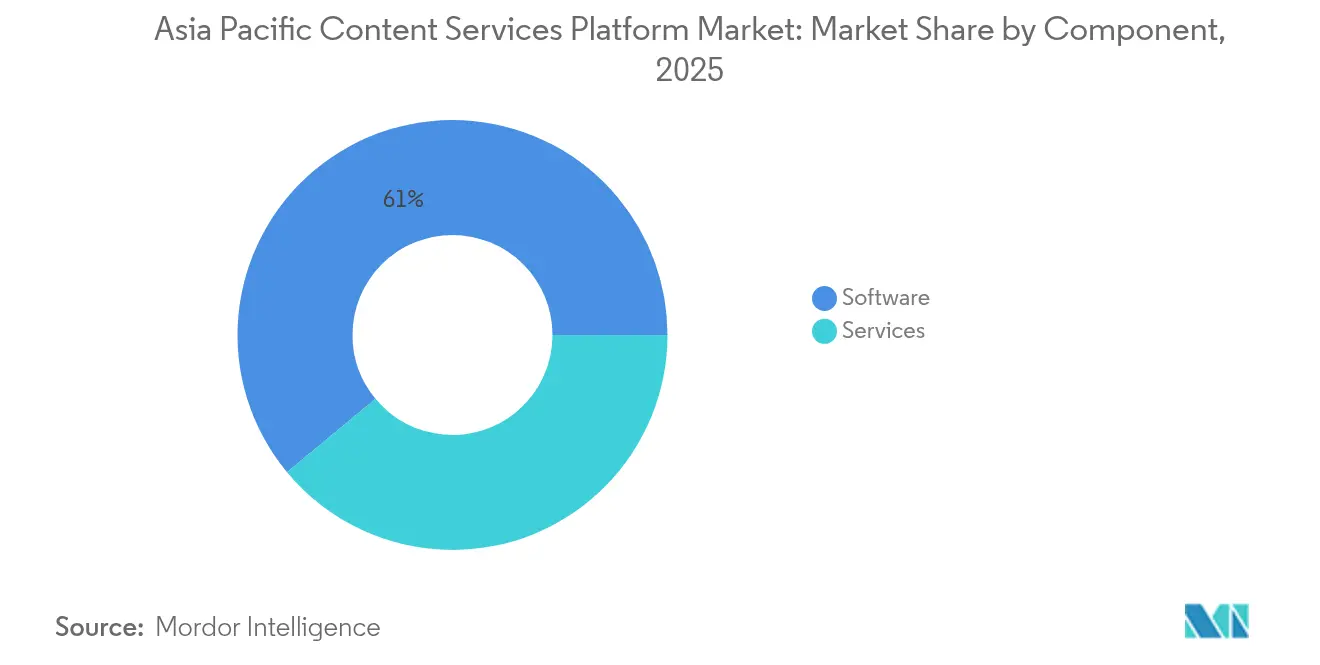

- Por componente, el software retuvo el 61,02% de la cuota del mercado de plataformas de servicios de contenido en 2025; los servicios se expanden a una CAGR del 23,95% hasta 2031.

- Por modelo de implementación, el segmento de nube comandó el 69,78% del tamaño del mercado de plataformas de servicios de contenido en 2025 y está preparado para avanzar a una CAGR del 24,99%.

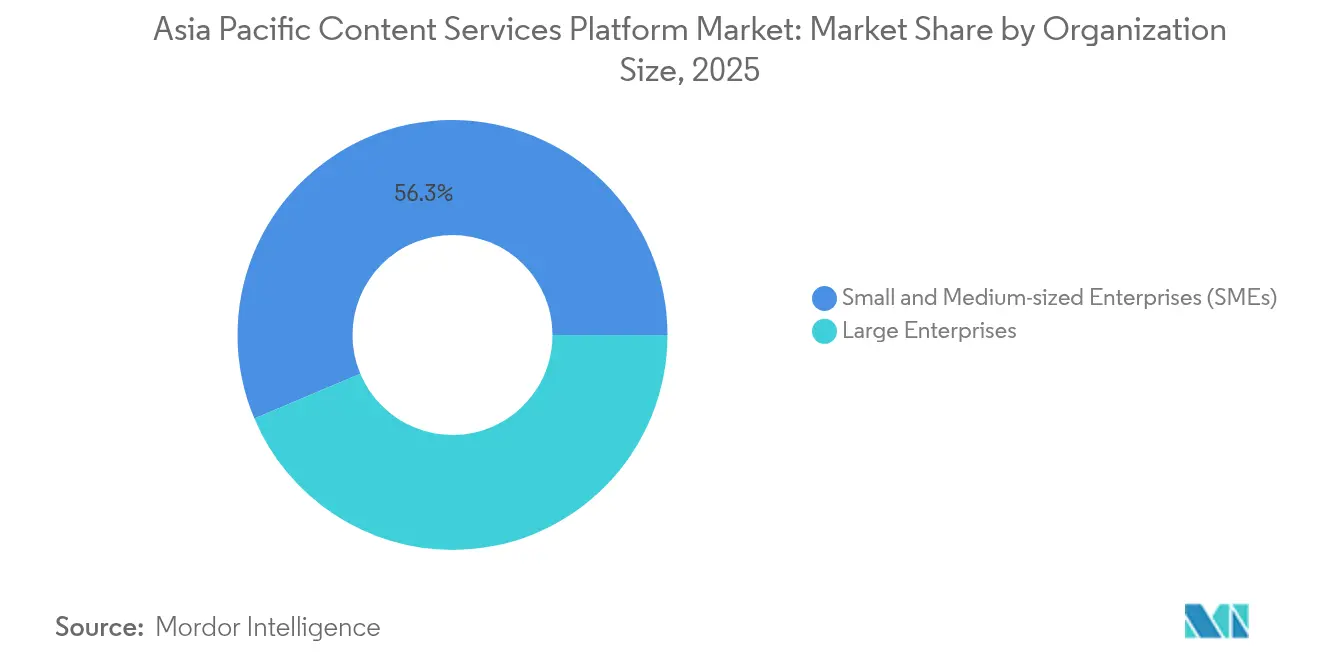

- Por tamaño de organización, las grandes empresas capturaron el 43,66% de los ingresos de 2025, mientras que las pymes escalan a una CAGR del 23,62%.

- Por industria de usuario final, el BFSI lideró con una cuota del 25,02% del tamaño del mercado de plataformas de servicios de contenido en 2025; el comercio minorista y el comercio electrónico crecen a una CAGR del 23,18%.

- Por geografía, China dominó con una cuota del 27,52% en 2025; India registra la CAGR más rápida del 23,42%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de plataformas de servicios de contenido de Asia-Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del gasto en nube prioritaria en la ASEAN e India | +4.2% | Mercados principales de la ASEAN, India como primario | Mediano plazo (2-4 años) |

| Complementos de inteligencia de contenido infundida con IA generativa | +3.8% | Global, con China y Japón a la cabeza | Corto plazo (≤ 2 años) |

| Subsidios de flujos de trabajo digitales para pymes (p. ej., subvenciones DSG de Singapur) | +2.1% | Singapur, Malasia, Tailandia | Mediano plazo (2-4 años) |

| Procesamiento de contenido en el borde habilitado por 5G para operaciones de campo | +1.9% | Corea del Sur, Japón, Australia | Largo plazo (≥ 4 años) |

| Regulaciones obligatorias de facturación electrónica en Japón y Corea | +1.7% | Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Criterios de compra de almacenamiento de contenido con contabilidad de carbono | +1.4% | Australia, Singapur, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del gasto en nube prioritaria en la ASEAN e India

La inversión regional en infraestructura de nube aumentó un 117% entre 2019 y 2024, impulsando el mercado de plataformas de servicios de contenido a medida que las empresas cambiaron los repositorios heredados por suites de SaaS escalables.[1]GSMA Intelligence, "La economía móvil de Asia-Pacífico 2024," gsma.com La construcción de infraestructura de nube de Microsoft por USD 1,7 mil millones en Indonesia y el crecimiento de dos dígitos de Office 365 en la región de Asia-Pacífico ilustran el compromiso de los proveedores. Las instituciones de servicios financieros están anticipando proyectos para satisfacer los mandatos de adopción de nube, ampliando la demanda de flujos de trabajo de documentos conformes. Las subvenciones de Soluciones Digitales Avanzadas de Singapur que cubren el 50% de los costos del proyecto han guiado a más de 450 soluciones hacia la producción, impulsando la replicación en Malasia y Tailandia. La influencia compuesta de la financiación del sector público, la expansión de los hiperescaladores y los casos de éxito entre pares posiciona a la nube como la arquitectura predeterminada para el mercado de plataformas de servicios de contenido durante los próximos tres años.

Complementos de inteligencia de contenido infundida con IA generativa

Las empresas están triplicando los presupuestos de IA generativa hasta USD 3,4 mil millones en 2024, orientando las plataformas desde el almacenamiento pasivo hacia motores de conocimiento.[2]IBM Corporation, "Resultados del primer trimestre de 2025 de IBM," ibm.com IBM superó los USD 6 mil millones en ingresos de IA generativa gracias a implementaciones en la región de Asia-Pacífico que automatizan la clasificación, la redacción y la creación de resúmenes. Adobe's Document Cloud integró funciones de IA que extraen datos estructurados, apoyando ingresos récord en el tercer trimestre de 2024 de USD 5,41 mil millones, con la región de Asia-Pacífico representando el 14,1% de la facturación. ServiceNow complementó la precisión de búsqueda a través de la adquisición de Raytion, confirmando que el enriquecimiento con IA es un requisito imprescindible para el liderazgo. Los primeros adoptantes reportan reducciones del 70% en el tiempo de procesamiento manual, validando un retorno de la inversión positivo. El cambio no es meramente impulsado por características: remodela los criterios de los compradores, reposicionando el mercado de plataformas de servicios de contenido como un tejido de conocimiento inteligente.

Subsidios de flujos de trabajo digitales para pymes

Las subvenciones gubernamentales en toda la ASEAN contrarrestan los dobles obstáculos de presupuesto y habilidades para las pequeñas empresas. La Subvención de Soluciones de Productividad de Singapur y el fondo Director de Tecnología como Servicio cubren hasta la mitad de los costos del proyecto y los honorarios de asesoría.[3]Autoridad de Desarrollo de Medios e Infocomunicaciones, "Programa pymes Go Digital," imda.gov.sg El Plan de Economía Digital de Malasia destina recursos para que las pymes puedan integrar la automatización de flujos de trabajo en las operaciones principales. El crecimiento del 29% de los ingresos de AvePoint en la región de Asia-Pacífico, con las pymes contribuyendo con una cuota creciente, subraya cómo los subsidios convierten el interés latente en acuerdos tangibles. Los catálogos de soluciones preaprobadas reducen los ciclos de adquisición al tiempo que garantizan el cumplimiento local. El efecto multiplicador se refleja en la expansión de los canales de los proveedores, ya que los socios replican plantillas desde Singapur hasta Vietnam y Filipinas. Se espera que la continuidad de los subsidios hasta 2027 mantenga la adopción por parte de las pymes en una trayectoria pronunciada.

Procesamiento de contenido en el borde habilitado por 5G para operaciones de campo

Los despliegues a plena escala del 5G permiten la ingesta y sincronización en tiempo real de archivos de alta resolución en fabricación, atención sanitaria y logística. Las fábricas en Corea del Sur citan ganancias de eficiencia del 15-20% gracias a la documentación de control de calidad instantánea que se sincroniza con repositorios centralizados. Los hospitales transmiten video e imágenes en alta definición a cirujanos remotos, lo que genera demanda de canalizaciones de contenido de baja latencia. Los proveedores de logística reportan un 25% más de rapidez en la preparación de pedidos mediante visores de documentos compatibles con 5G. Las empresas de construcción utilizan plataformas con capacidad de borde para obtener planos y protocolos de seguridad en el lugar de trabajo, reduciendo retrasos. Japón y Australia lideran la oleada de pilotos mientras los operadores de la ASEAN invierten en núcleos 5G independientes. A medida que la cobertura se amplía, los proveedores están rediseñando sus arquitecturas para el procesamiento distribuido manteniendo al mismo tiempo una gobernanza centralizada.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Red fragmentada de residencia de datos (CSL de China, DPDP de India) | -2.8% | China e India como principales, con efectos secundarios en la ASEAN | Corto plazo (≤ 2 años) |

| Escasez de capacidad de centros de datos hiperescalados en la región fuera de las ciudades de primer nivel | -1.9% | Sudeste Asiático, ciudades de segundo y tercer nivel de India | Mediano plazo (2-4 años) |

| Brecha de habilidades en el diseño de flujos de trabajo de bajo código | -1.4% | Global, aguda en los mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente fatiga de suscripciones entre los compradores del mercado intermedio | -1.1% | Global, pronunciada en los mercados maduros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Red fragmentada de residencia de datos

Las Regulaciones de Gestión de Seguridad de Datos de Red de China, vigentes desde enero de 2025, obligan a revisar la divulgación transfronteriza y el procesamiento local de los "datos importantes", lo que eleva el costo de cumplimiento para las suites multinacionales. La Ley de Protección de Datos Personales Digitales de India exige capas de consentimiento explícito y localización que reconfiguran la arquitectura del software. Los proveedores ahora mantienen versiones variantes por jurisdicción, erosionando las economías de escala. Las empresas del mercado intermedio carecen de presupuestos para la gobernanza multirregional, lo que ralentiza la adopción. Vietnam está redactando normas similares, lo que indica una mayor fragmentación. Si bien el mercado de plataformas de servicios de contenido continúa creciendo, estas políticas recortan la velocidad a corto plazo y favorecen a los actores locales establecidos.

Escasez de capacidad de centros de datos hiperescalados fuera de las ciudades de primer nivel

La huella de coubicación en Asia-Pacífico alcanzó 10.233 MW en 2023, pero sigue concentrada en Singapur, Tokio y Sídney. Las ciudades secundarias soportan largos plazos de entrega y mayor latencia de red. La retirada de Alibaba Cloud de Australia e India pone de manifiesto la presión sobre los márgenes cuando los volúmenes son reducidos. El Sudeste Asiático todavía presenta una penetración entre un 55 y un 70% menor que la de Estados Unidos y China, lo que limita el rendimiento en el borde para las cargas de trabajo con gran cantidad de documentos. Las construcciones de IA añadirán 14,7 GW, pero principalmente en los centros más maduros, ampliando la brecha. Para el mercado de plataformas de servicios de contenido, la limitada redundancia regional aumenta el riesgo de interrupciones y modera los planes de expansión en los territorios de alto potencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: aceleración de los servicios en medio de la madurez del software

El software continuó representando el 61,02% de los ingresos de 2025, liderado por los módulos de gestión de documentos y registros esenciales para el cumplimiento normativo en el mercado de plataformas de servicios de contenido. Sin embargo, los servicios registraron la CAGR más rápida del 23,95%, ya que las empresas buscaban integración experta y apoyo en la gestión del cambio. El cambio eleva a los socios de implementación en los ecosistemas de los proveedores. El centro de Hyderabad de Hyland y el despliegue de DDMS 2.0 a 35.000 usuarios en Malasia ilustran cómo la entrega consultiva desbloquea grandes contratos del sector público. Las innovaciones en captura de datos impulsadas por IA están comprimiendo los ciclos de incorporación mientras las suites de flujos de trabajo convergen con las plataformas de automatización de procesos. Las actualizaciones de seguridad y gobernanza siguen siendo innegociables a medida que las leyes de privacidad regionales se endurecen.

El giro hacia los servicios se traduce en mayores tasas de incorporación de complementos e ingresos recurrentes, favoreciendo a los proveedores que incorporan experiencia en el dominio. Los modelos de participación están migrando desde la licencia más mantenimiento hacia los servicios gestionados basados en resultados. Como resultado, se proyecta que el tamaño del mercado de plataformas de servicios de contenido vinculado a los servicios amplíe su contribución hasta 2031. Se espera que los proveedores que ofrezcan optimización continua y actualizaciones regulatorias consoliden cuentas, aumenten los costos de cambio y respalden precios premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por modelo de implementación: el dominio de la nube se acelera

Las opciones de nube aseguraron el 69,78% de la cuota del mercado de plataformas de servicios de contenido en 2025 y se pronostica una CAGR del 24,99%. Las empresas valoran los precios basados en el consumo y las integraciones API sin fisuras que se alinean con las hojas de ruta digitales más amplias. Los 400 millones de puestos pagos de Office 365 de Microsoft demuestran el atractivo de la plataforma para la colaboración centrada en el contenido. Los modelos híbridos y locales persisten en los sectores fuertemente regulados, aunque incluso estos usuarios adoptan conectores de nube para la colaboración externa. Los proveedores ahora enfatizan los puntos de presencia regionales y las compensaciones de nube soberana para satisfacer las cláusulas de localización de datos.

El caso económico se profundiza a medida que proliferan los nodos de los hiperescaladores y la facturación a través del mercado simplifica la adquisición. Adobe's Document Cloud prospera gracias a la coherencia entre suites, reflejando la preferencia de los compradores por ecosistemas unificados y nativos de la nube. En consecuencia, se espera que el tamaño del mercado de plataformas de servicios de contenido vinculado a las implementaciones en nube supere el 80,54% para 2031 a medida que la adopción por parte de las pymes se dispare y las grandes empresas migren cargas de trabajo de forma gradual.

Por tamaño de organización: el impulso de las pymes se consolida

Las grandes empresas aún generaron el 43,66% del gasto de 2025 a través de conjuntos complejos de múltiples repositorios que exigen una gobernanza de nivel empresarial. Sin embargo, las pymes registraron la CAGR más rápida del 23,62%, impulsadas por subvenciones e interfaces de bajo código. Los subsidios de Singapur dieron lugar a una afluencia de compradores primerizos, mientras que el plan de Malasia canaliza fondos hacia los revendedores regionales. La entrega en la nube elimina el gasto de capital inicial, haciendo que las herramientas de nivel empresarial sean accesibles. AvePoint captó esta ola, reportando ganancias de ingresos en la región de Asia-Pacífico que superaron los promedios globales.

La trayectoria señala una democratización de la funcionalidad. Los proveedores elaboran paquetes por niveles con flujos de trabajo prediseñados y escritorios de ayuda con chatbots adaptados a las pymes. La habilitación comunitaria y los portales de aprendizaje mantienen bajos los costos generales de soporte. A medida que estas empresas escalan, la expansión de cuentas se convierte en un impulsor clave, reforzando el valor de vida del cliente dentro del mercado de plataformas de servicios de contenido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por industria de usuario final: liderazgo del BFSI con aceleración del comercio minorista

Las instituciones financieras controlaron el 25,02% de los ingresos de 2025 debido a las estrictas obligaciones de presentación de informes, KYC y auditoría de riesgos. Los ciclos de vida de los documentos en la banca siguen siendo de misión crítica, impulsando la adopción temprana de módulos de etiquetado con IA y gestión del consentimiento. El comercio minorista y el comercio electrónico exhiben ahora la CAGR más alta del 23,18%, reflejando la cuota del 61% de Asia-Pacífico en el comercio minorista global en línea para 2025. Los comerciantes omnicanal requieren detalles de productos sincronizados, medios de marketing y envolturas de cumplimiento localizadas en todos los puntos de venta.

Los sectores gubernamental, sanitario y de telecomunicaciones mantienen una demanda estable ya que cada uno se enfrenta a normas de soberanía de datos y experiencias digitales centradas en el cliente. Las empresas de transporte y logística digitalizan la documentación de envío para gestionar la volatilidad de la cadena de suministro. La diversificación reduce el riesgo de concentración en los proveedores y amplía el repertorio de casos de uso que sustenta la industria de plataformas de servicios de contenido.

Análisis geográfico

China retuvo el 27,52% del gasto de 2025, respaldada por estrictas leyes de residencia que privilegian el procesamiento doméstico y por un vasto grupo de empresas que buscan herramientas de gobernanza preparadas para la IA. La plataforma TCI ECM de Tencent Cloud gana tracción en estas condiciones, mientras que las suites extranjeras se enfrentan a soluciones alternativas de licencias y cumplimiento. El crecimiento de la demanda sigue siendo resiliente a medida que las nuevas normas de seguridad obligan a actualizaciones continuas dentro del mercado de plataformas de servicios de contenido.

India registró una CAGR del 23,42%, la más rápida de la región, impulsada por Digital India, la rápida adopción de la nube por parte de las pymes y el abundante talento en servicios de tecnología de la información. Los clústeres de segundo y tercer nivel siguen a las metrópolis en la adopción de la automatización de flujos de trabajo. El BaNCS Content Suite de Tata Consultancy Services asegura los bancos domésticos, mientras que Microsoft y Adobe amplían las zonas locales para navegar por la Ley de Protección de Datos Personales Digitales. La claridad regulatoria y la continuidad de los subsidios sustentan el impulso futuro.

Japón, Corea del Sur y Australia/Nueva Zelanda exhiben dinámicas maduras pero en evolución. Japón impulsa la facturación electrónica y el procesamiento ágil. Corea del Sur acelera la digitalización de la manufactura a través del 5G. Australia prioriza el almacenamiento de contenido con contabilidad de carbono en las adquisiciones. Las economías emergentes como Tailandia, Vietnam y Filipinas conforman el Resto de Asia-Pacífico, registrando un crecimiento de dos dígitos mediante planes maestros del sector público, ampliando así el mercado de plataformas de servicios de contenido con capacidad de direccionamiento.

Panorama regulatorio

La regulación en Asia-Pacífico que afecta a las plataformas de servicios de contenido se está endureciendo en torno a la soberanía de datos, la ciberseguridad y la IA responsable, lo que está elevando los requisitos de cumplimiento por diseño en materia de ubicación de almacenamiento, auditabilidad y gestión de riesgos de terceros. China e India siguen siendo puntos de referencia clave para los modelos operativos de los proveedores debido a las obligaciones de localización de datos y consentimiento. La RAE de Hong Kong también introdujo una Ordenanza de Infraestructura Crítica en enero de 2026, que exige a los operadores de sistemas informáticos críticos seguir códigos de práctica, lo que puede influir en los controles de seguridad de las plataformas y en la debida diligencia de los proveedores.

A nivel regional, el Plan Maestro Digital de la ASEAN 2030 (publicado en enero de 2026) ofrece un marco de políticas para la conectividad digital y la generación de confianza, pero la implementación sigue divergiendo según la jurisdicción. Esa divergencia está impulsando a los proveedores hacia el hospedaje localizado y la gobernanza configurable. Los reguladores sectoriales también están reforzando las expectativas de resiliencia, como lo ilustran los requisitos de resiliencia operativa bancaria de la RAE de Hong Kong en el Manual de Política de Supervisión OR-2, con un hito de implementación en mayo de 2026 que eleva el estándar para la notificación de incidentes, el mapeo de servicios y la supervisión de tecnología externalizada en los flujos de trabajo de contenido utilizados por sectores regulados.

Análisis de la cadena de valor

La cadena de valor de las plataformas de servicios de contenido en Asia-Pacífico comienza con la infraestructura hiperescalable y de colocación, las regiones de nube regionales y los elementos de seguridad que respaldan el almacenamiento y el procesamiento conformes. Los proveedores de plataformas entregan luego las capacidades principales de repositorio, gestión de flujos de trabajo/casos, captura y gobernanza. Los proveedores de modelos de IA y las capas de inteligencia documental se posicionan cada vez más antes de las funciones de aplicación, mientras que los requisitos de los sectores regulados obligan a los proveedores a alinear las implementaciones con la disponibilidad de la nube en la región y los controles de residencia de datos.

Los socios de canal y los integradores de sistemas gestionan una gran parte del trabajo de implementación, incluidas las integraciones con suites de productividad, ERP/CRM y sistemas sectoriales, y apoyan la gestión del cambio y los servicios administrados continuos. La distribución se realiza cada vez más a través de mercados en la nube y ecosistemas de socios, donde la localización (idioma, plantillas y gobernanza jurisdiccional) es un factor diferenciador. Acciones de proveedores como la expansión de Hyland de su Content Innovation Cloud a la Región de AWS Asia Pacífico (Sídney) en junio de 2026 también muestran cómo se están utilizando las asociaciones de infraestructura para acortar los plazos de cumplimiento para los clientes en los sectores gubernamental y de BFSI.

Panorama competitivo

El mercado de plataformas de servicios de contenido presenta una fragmentación moderada, con suites globales como Microsoft, Adobe e IBM que integran módulos de contenido en nubes de productividad e IA más amplias. Los competidores regionales como Tencent Cloud y Tata Consultancy Services aseguran cuota a través del alojamiento localizado y la garantía de cumplimiento. El campo de batalla se centra en la nube, el enriquecimiento con IA y las plantillas verticalizadas.

La actividad de fusiones y adquisiciones refleja la consolidación. Hyland adquirió Nuxeo y Alfresco para incorporar servicios modernos de activos, y luego presentó la Nube de Innovación de Contenido que fusiona análisis en todos los repositorios. El acuerdo de Raytion de ServiceNow afiló la búsqueda federada, mientras que Salesforce incorporó Zoomin para profundizar en la gestión de datos no estructurados. La entrada del capital privado, ejemplificada por la participación de TA en SER, inyecta capital para la expansión geográfica.

Existen espacios sin explotar en imágenes de atención sanitaria, registros gubernamentales y cumplimiento de calidad en manufactura, dominios donde los flujos de trabajo especializados ofrecen barreras de entrada. Los proveedores con alineación de nube soberana y explicabilidad de la IA están en posición de diferenciarse. La disciplina de precios está emergiendo a medida que los compradores se enfrentan a la fatiga de suscripciones, empujando a los proveedores hacia niveles agrupados y métricas basadas en el valor dentro del mercado de plataformas de servicios de contenido.

Líderes de la industria de plataformas de servicios de contenido de Asia-Pacífico

IBM Corporation

Microsoft Corporation

OpenText Corporation

Oracle Corporation

Box Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las implementaciones de nube soberana y en la región siguen siendo un espacio en blanco claro para los proveedores que atienden a compradores regulados que requieren garantías de residencia, gobernanza y latencia en múltiples jurisdicciones de Asia-Pacífico. La demanda se manifiesta en acciones de proveedores e infraestructura, incluida la disponibilidad de Content Innovation Cloud de Hyland en la Región de AWS Asia Pacífico (Sídney) en junio de 2026, apuntando directamente a las restricciones de residencia de datos y gobernanza que determinan la selección de plataformas.

Las construcciones de centros de datos también generan margen para una cobertura geográfica más amplia más allá de los centros de nivel 1, apoyando la expansión hacia ciudades secundarias y nuevos centros de entrega donde los compradores desean soporte local y operaciones conformes. Por ejemplo, AWS hizo públicos compromisos de infraestructura amplios y multianuales en julio de 2026 tanto para Filipinas (5.000 millones de USD a lo largo de 15 años) como para India (planes que abarcan 2026-2030 junto con nueva actividad de construcción en Hyderabad). Estos anuncios refuerzan una vía para que los proveedores y socios de plataformas de servicios de contenido ofrezcan SaaS localizado, servicios administrados y plantillas sectoriales alineadas con los requisitos de cumplimiento a nivel de país.

Desarrollos recientes del sector

- Julio de 2026: El Departamento de Comercio e Industria de Filipinas (DTI) declaró que OpenText planea una expansión de sus operaciones en Filipinas para apoyar iniciativas de computación en la nube, IA y ciberseguridad. Este movimiento eleva a Filipinas como base de entrega y soporte para programas de gestión de información empresarial, mejorando la cobertura local para compradores regionales con requisitos de residencia y continuidad del servicio.

- Noviembre de 2025: OpenText amplió su colaboración con SAP para ofrecer gestión de contenido en la nube lista para IA a gran escala. Una integración más profunda con los entornos de ERP en la nube fortalece el posicionamiento de OpenText en flujos de trabajo regulados e intensivos en documentos, donde los clientes desean controles de gobernanza y ciclo de vida estandarizados integrados en los procesos empresariales.

- Septiembre de 2024: Hyland presentó Content Innovation Cloud para ofrecer perspectivas basadas en IA en todos los repositorios. El lanzamiento formalizó un giro hacia el análisis y la automatización en patrimonios de contenido distribuidos, aumentando la presión competitiva sobre los proveedores de plataformas para ofrecer acceso federado, enriquecimiento y gobernanza en lugar de almacenamiento básico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Dimensionamos el mercado de plataformas de servicios de contenido de Asia-Pacífico como los ingresos obtenidos de software y servicios relacionados que ayudan a las organizaciones a capturar, gestionar, indexar y direccionar contenido digital, para que pueda almacenarse, gobernarse y utilizarse en los flujos de trabajo.

Exclusiones del alcance: excluimos el gasto general en infraestructura y hardware de TI que no se adquiere como parte de una oferta de plataforma de servicios de contenido.

Descripción general de la segmentación

- Por componente

- Solución / Software

- Gestión de documentos y registros

- Captura de datos

- Gestión de flujos de trabajo / Gestión de casos

- Seguridad de la información y gobernanza

- Otras soluciones

- Servicios

- Solución / Software

- Por modelo de implementación

- Nube

- Local / Híbrido

- Por tamaño de organización

- Pequeñas y medianas empresas (pymes)

- Grandes empresas

- Por industria de usuario final

- BFSI

- Gobierno y sector público

- Atención sanitaria y ciencias de la vida

- Tecnología de la información y telecomunicaciones

- Comercio minorista y comercio electrónico

- Transporte y logística

- Otras industrias

- Por país

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer límites claros del mercado y construir el primer conjunto de señales de demanda por país y sector para Asia-Pacífico. Revisamos fuentes públicas como agencias nacionales de estadística y publicaciones sobre economía digital, portales de contratación y gobierno electrónico, y normas y guías de organizaciones como ISO y NIST que influyen en la gobernanza de la información y la gestión de registros.

Para mantener los supuestos fundamentados, también hicimos referencia a fuentes como el Banco Mundial y la OCDE para indicadores macro y sectoriales, junto con revistas revisadas por pares y bases de datos de patentes para comprender las tendencias de automatización de flujos de trabajo y captura de contenido. Se verificaron los informes de las empresas, las presentaciones a inversores y la cobertura de prensa reputada para alinear el posicionamiento de los productos con la forma en que se reportan los ingresos en software y servicios. Se utilizó de forma selectiva una suscripción de pago para datos financieros de empresas y noticias con fines de verificación cruzada. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos durante el proceso de investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se adquieren e implementan las plataformas de servicios de contenido en Asia-Pacífico, incluidas las configuraciones en la nube, locales e híbridas. Hablamos con proveedores de plataformas, socios de canal y servicios, y usuarios empresariales en sectores regulados e intensivos en documentos. Esto nos ayudó a confirmar el ritmo de adopción, el tamaño típico de las transacciones y las tasas de vinculación de servicios por grupo de países.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 17% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 21% | Gerentes: 50% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que la demanda de Asia-Pacífico se reconstruyó utilizando señales de digitalización empresarial, la dirección del gasto en TI a nivel de país y la proporción de cargas de trabajo que normalmente se trasladan a la captura de contenido, la gestión de documentos y registros, la indexación y la gestión de flujos de trabajo. El modelo se verificó luego mediante aproximaciones selectivas de abajo hacia arriba, incluidas bandas de precios muestreadas y rangos de usuarios o licencias, patrones de vinculación de servicios, y divulgaciones de ingresos de proveedores y socios para confirmar que los totales se sitúan en un rango realista.

Entre los insumos clave que dieron forma a las cifras se incluyen la adopción de la nube frente a la preferencia por soluciones locales según el país, la presión regulatoria en torno a la retención de registros y la auditabilidad, el ritmo del trabajo remoto y distribuido, el crecimiento del volumen de contenido en los procesos orientados al cliente, y la combinación relativa de software frente a servicios en implementaciones intensivas. Cuando la visión de abajo hacia arriba era limitada para mercados más pequeños, las brechas se resolvieron mediante mapeo de países pares basado en la base empresarial, la intensidad digital y la combinación sectorial, y luego se refinaron a través de la retroalimentación de las entrevistas.

Las previsiones se desarrollaron mediante análisis de escenarios, en los que los supuestos de adopción y precios se variaron en torno a un caso base y luego se alinearon con las opiniones de expertos sobre el momento de la migración a la nube y las prioridades de automatización de flujos de trabajo. Antes de finalizar, verificamos que el crecimiento implícito se mantenga coherente con los ciclos de modernización observados en los sectores gubernamental, de BFSI y de grandes servicios en toda la región.

Validación de datos y ciclo de actualización

Validamos los resultados mediante múltiples verificaciones, comenzando por comprobar si los totales por país coinciden con señales independientes, como la dirección del gasto en software empresarial, el ritmo de migración a la nube y los programas públicos de transformación digital. Los valores atípicos se investigaron mediante pruebas de supuestos y, cuando fue necesario, volvimos a contactar a los encuestados para confirmar si la variación provenía del alcance, la lógica de precios o la combinación de implementación.

Se realiza una segunda revisión por parte de un analista antes de la aprobación final, para que los pasos de cálculo, el manejo de divisas y los factores de crecimiento sean coherentes en todo el modelo. Los informes se actualizan anualmente, y se activan actualizaciones provisionales cuando ocurren eventos importantes, como cambios de política, incidentes de seguridad importantes que afecten el comportamiento de compra, o cambios drásticos en la adopción de la nube. Antes de la entrega, se completa una nueva ronda de revisión para que los clientes reciban la visión más actualizada disponible en ese momento.

Estimación de Mordor Intelligence del mercado de plataformas de servicios de contenido de Asia-Pacífico comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para las plataformas de servicios de contenido pueden variar porque los autores no siempre contabilizan el mismo conjunto de ingresos, y la región y el marco temporal también pueden definirse de manera diferente. Las mayores variaciones suelen provenir de si se incluyen los servicios, cómo se tratan las implementaciones en la nube e híbridas, y qué se considera una plataforma de contenido frente a herramientas de gestión de contenido empresarial adyacentes.

En este mercado, la dispersión se debe principalmente a las decisiones de alcance (solo software frente a software más servicios), la combinación de países incluidos en Asia-Pacífico, y cómo se ajustan los precios a lo largo del tiempo cuando las suscripciones en la nube sustituyen a los modelos de licencia. Cuando estos elementos se manejan con supuestos diferentes o tipos de cambio más antiguos, los totales pueden variar rápidamente, y por eso el mismo año puede mostrar valores notablemente diferentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9.05 mil millones de USD (2025) | |

| Revista Sectorial A | 3.20 mil millones de USD (2020) | Utiliza un año base más antiguo y una ventana de previsión más corta, y la discusión sobre el alcance es más ligera en cuanto a servicios y cobertura de países, lo que puede subestimar el conjunto de ingresos de Asia-Pacífico. |

| Boletín Sectorial B | 7.34 mil millones de USD (2025) | Parece basarse en una divulgación limitada sobre los componentes incluidos y presenta referencias de unidades incoherentes en los resúmenes públicos, lo que dificulta verificar la cobertura de software frente a servicios y el momento de las conversiones de divisas. |

La tabla muestra que la elección del año y la claridad del alcance explican la mayor parte de la brecha, especialmente cuando la implementación y los servicios administrados se incluyen o se excluyen. Al contabilizar explícitamente el software de plataforma junto con los servicios relacionados en los países de Asia-Pacífico enumerados, y luego poner a prueba los supuestos de precios y adopción mediante entrevistas, la estimación se mantiene trazable a insumos repetibles, una opción de modelado aplicada por Mordor Intelligence.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de plataformas de servicios de contenido de Asia-Pacífico?

El mercado está valorado en USD 11,11 mil millones en 2026 y se proyecta que crezca a una CAGR del 22,78% hasta USD 31,03 mil millones en 2031.

¿Qué modelo de implementación crece más rápido?

La implementación en nube lidera con una cuota del 69,78% en 2025 y se pronostica una CAGR del 24,99% a medida que las empresas prefieren plataformas SaaS escalables y conformes.

¿Por qué India es la geografía de más rápido crecimiento?

Los incentivos de Digital India, la creciente adopción de la nube por parte de las pymes y las sólidas capacidades domésticas de servicios de tecnología de la información sustentan una CAGR del 23,42% hasta 2031.

¿Cómo afectan los subsidios gubernamentales a la adopción por parte de las pymes?

Programas como la Subvención de Soluciones de Productividad de Singapur cubren hasta el 50% de los costos del proyecto, desencadenando una rápida adopción de flujos de trabajo de contenido por parte de las pymes.

Última actualización de la página el: