Tamaño y participación del mercado de maquinaria agrícola de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

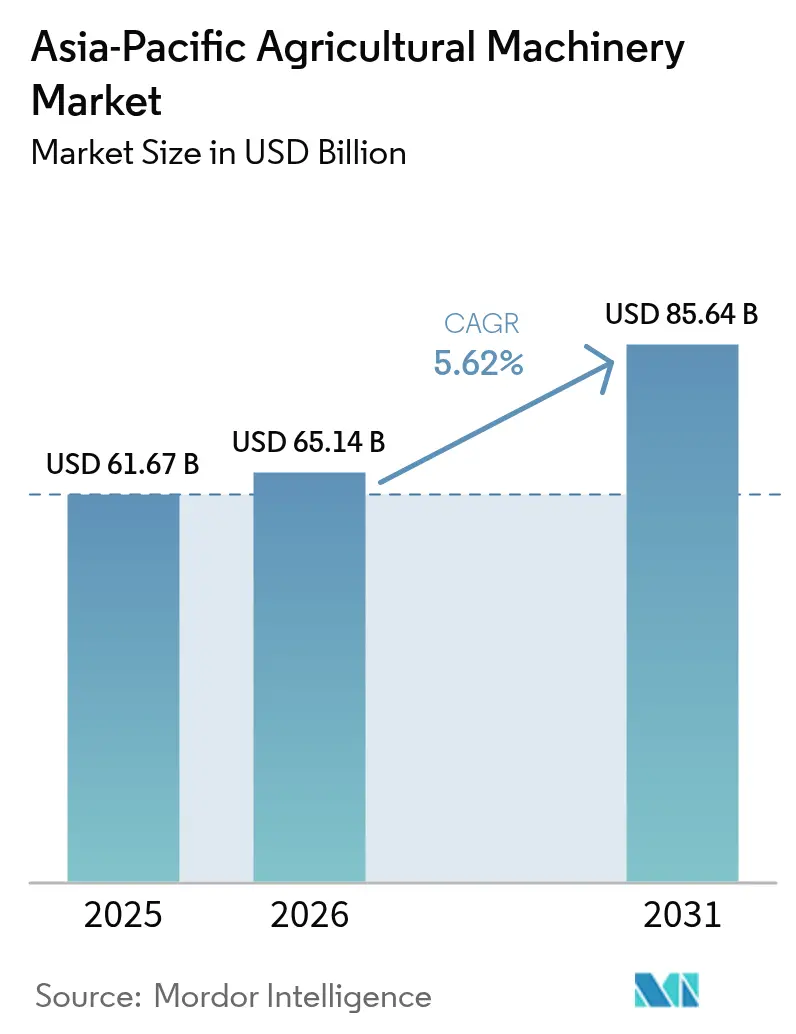

| Tamaño del mercado en el año base (2025) | 61.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 65.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de maquinaria agrícola de Asia Pacífico por Mordor Intelligence

Se espera que el mercado de maquinaria agrícola de Asia Pacífico crezca de USD 61,67 mil millones en 2025 a USD 65,14 mil millones en 2026 y se prevé que alcance USD 85,64 mil millones en 2031 a una CAGR del 5,62% durante 2026-2031. El imperativo de mecanización se extiende más allá de los mercados desarrollados, con el sector agrícola de Tailandia adoptando la agricultura de precisión como el único camino viable ante el envejecimiento de la fuerza laboral y los desafíos de la variabilidad climática. La rápida mecanización continúa a medida que la reducción de los grupos de mano de obra rural impulsa a los agricultores hacia tractores, cosechadoras e implementos inteligentes. Los programas gubernamentales de subsidios de capital y el aumento de los ingresos agrícolas sostienen las compras de equipos por parte de los pequeños agricultores, mientras que los incentivos vinculados al clima aceleran la adopción del riego por goteo y la agricultura de precisión. Los fabricantes de equipos originales (OEM) ahora agrupan hardware con software y servicios de suscripción para suavizar los elevados costos iniciales. La intensidad competitiva está aumentando a medida que los fabricantes coreanos y chinos se expanden al extranjero y los operadores establecidos se apresuran a incorporar autonomía y análisis de datos en sus líneas de productos[1]Fuente: Banco Asiático de Desarrollo, "Sustaining Agricultural Production through Water-Saving Irrigation," adb.org.

Conclusiones clave del informe

- Por tipo de producto, los tractores captaron el 57,15% de la participación del mercado de maquinaria agrícola de Asia Pacífico en 2025. Se proyecta que la maquinaria de riego por goteo se expanda a una CAGR del 13,02% hasta 2031.

- Por geografía, China lideró con una participación del 35,12% del tamaño del mercado de maquinaria agrícola de Asia Pacífico en 2025. India avanza a una CAGR del 8,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de maquinaria agrícola de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de mano de obra agrícola que acelera la mecanización | +1.8% | Global, con impacto agudo en Japón, Tailandia y Malasia | Corto plazo (≤ 2 años) |

| Adopción de agricultura de precisión e implementos inteligentes | +1.2% | China, Tailandia y Taiwán, con repercusión en India | Mediano plazo (2-4 años) |

| Incentivos de aseguramiento del rendimiento vinculados al clima | +0.9% | Núcleo de Asia Pacífico, con énfasis en regiones propensas a la sequía | Largo plazo (≥ 4 años) |

| Líneas de crédito gubernamentales dirigidas a pequeños agricultores | +1.1% | India, China y Filipinas, con apoyo de políticas en Tailandia | Mediano plazo (2-4 años) |

| Modelos de suscripción OEM "Energía como Servicio" | +0.4% | Mercados desarrollados de Asia Pacífico, expandiéndose a economías emergentes | Largo plazo (≥ 4 años) |

| Potencial de monetización de créditos de carbono agrícola | +0.3% | Filipinas y Tailandia, con marcos regulatorios emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra agrícola que acelera la mecanización

La grave escasez de trabajadores impulsa la demanda de maquinaria sin intervención manual. El ministerio de agricultura de Japón destinó JPY 1.000 millones (USD 7,5 millones) para subvenciones de automatización, lo que llevó a los productores de hortalizas a desplegar cosechadoras autónomas que reducen los insumos de mano de obra en un 50%[2]Fuente: Ministerio de Agricultura de Japón, "Automation Support Grants for Farmers," nationthailand.com. Las plantaciones de palma de Malasia dependen ahora de camiones de conducción autónoma y drones fumigadores para compensar la reducción de la entrada de migrantes. Las operaciones arroceras tailandesas adoptan trasplantadoras de alta velocidad, multiplicando por cinco la capacidad diaria de siembra. En conjunto, estas respuestas aceleran la renovación de equipos en todo el mercado de maquinaria agrícola de Asia Pacífico.

Adopción de agricultura de precisión e implementos inteligentes

Las plataformas IoT, los controladores de tasa variable y los UAV están penetrando en las operaciones de campo. La aplicación tailandesa de gestión agrícola de Kubota Corporation registró 100 parcelas piloto, aumentando los rendimientos hasta un 30% al correlacionar los análisis de suelo con los mapas de fertilizantes[3]Fuente: Kubota Corporation, "The Demonstration Farm KUBOTA FARM Proposes a New Future for Agriculture," kubota.com. El programa taiwanés de agricultura de precisión de 25 años integra ahora GIS, drones multiespectrales y análisis en la nube para perfeccionar la programación del riego[4]Fuente: FFTC, "Precision Agriculture in Taiwan: Examples and Experiences," ap.fftc.org.tw. El compromiso de infraestructura digital de USD 1,4 billones de Pekín, junto con un préstamo del Banco Mundial de USD 320 millones para prácticas climáticamente inteligentes, respalda la futura adopción de implementos inteligentes. Estas iniciativas amplían la base potencial de dispositivos basados en datos dentro del mercado de maquinaria agrícola de Asia Pacífico.

Incentivos de aseguramiento del rendimiento vinculados al clima

Los gobiernos vinculan la mecanización a los objetivos de resiliencia. La hoja de ruta Bio-Circular-Verde de Tailandia posiciona los equipos eficientes como centrales para mitigar las pérdidas por sequía. Los sistemas de riego por goteo de ahorro de agua inspirados en la geometría de la hoja de higuera reducen el consumo entre un 70% y un 80% mientras mantienen los rendimientos, lo que demuestra un claro retorno de la inversión en un escenario de escasez de agua. Australia todavía anticipa el crecimiento de su sector de mecanización a pesar de una significativa caída de los beneficios agrícolas en las condiciones de sequía de 2023. Tales incentivos intensifican la demanda de máquinas de alta eficiencia en todo el mercado de maquinaria agrícola de Asia Pacífico.

Potencial de monetización de créditos de carbono agrícola

Los equipos de bajas emisiones posicionan a los agricultores para obtener compensaciones de carbono. Los marcos pioneros en Tailandia y Filipinas reconocen las emisiones de metano y óxido nitroso evitadas gracias a la aplicación de precisión y los equipos de labranza reducida, creando un atractivo financiero para la maquinaria avanzada dentro del mercado de maquinaria agrícola de Asia Pacífico. Se prevé que la adopción de equipos de bajas emisiones y tecnologías de agricultura de precisión, respaldada por marcos de compensación de carbono en países como Tailandia y Filipinas, acelere aún más la expansión del mercado en los próximos años.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costos de capital inicial | -1.3% | Global, con impacto agudo en los segmentos de pequeños agricultores | Corto plazo (≤ 2 años) |

| Tenencias de tierra fragmentadas que limitan el retorno de la inversión | -0.8% | Zonas rurales de India, China y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Redes deficientes de servicio posventa | -0.6% | Mercados emergentes de Asia Pacífico, brechas en la distribución rural | Mediano plazo (2-4 años) |

| Baja alfabetización digital entre los agricultores | -0.4% | Zonas rurales de las economías en desarrollo de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Baja alfabetización digital entre los agricultores

La adopción de plataformas con abundancia de datos se rezaga donde la penetración de teléfonos inteligentes y la conectividad siguen siendo irregulares. Los programas de capacitación integrados en la iniciativa 4.0 de Tailandia y el despliegue de banda ancha rural de China están reduciendo la brecha, aunque aún se requiere una formación sistemática de las habilidades de los usuarios para desbloquear el valor completo de los equipos de precisión. La integración de tecnologías de agricultura de precisión y prácticas sostenibles posiciona al mercado para un crecimiento sustancial, aunque los desafíos de infraestructura y capacitación deben abordarse para una adopción generalizada.

Tenencias de tierra fragmentadas que limitan el retorno de la inversión

El reducido tamaño promedio de las explotaciones agrícolas de menos de 2 hectáreas en el sur y el sudeste de Asia limita el uso efectivo de equipos agrícolas de alta capacidad. Esta restricción estructural ralentiza la adopción de tractores de alta potencia y restringe los niveles generales de mecanización. Los gobiernos promueven cooperativas multiagrícolas y programas de uso compartido de maquinaria para consolidar las tierras agrícolas y mejorar el retorno de la inversión. La naturaleza fragmentada de las tenencias de tierra también afecta la eficiencia operativa, lo que dificulta que los agricultores logren economías de escala. Además, el acceso limitado al capital y a las opciones de financiamiento agrava aún más los desafíos de la adopción de la mecanización en estas regiones. Para abordar estos problemas, las políticas agrícolas se centran cada vez más en iniciativas de consolidación de tierras y mecanismos de apoyo financiero para la compra de equipos agrícolas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los tractores siguen siendo la piedra angular de la mecanización

Los tractores representaron el 57,15% de la participación del mercado de maquinaria agrícola de Asia Pacífico en 2025, ya que los agricultores dependen de ellos para la preparación del terreno, el transporte y las tareas de toma de fuerza. Se proyecta que el mercado de tractores se amplíe de manera constante hasta 2031, ya que los modelos de menos de 40 HP dominan las ventas en India y las unidades de más de 50 HP ganan terreno en las explotaciones de grandes extensiones de Australia. Los tractores utilitarios destacan por su versatilidad, mientras que las variantes de hileras admiten dirección GPS y siembra a tasa variable para la agricultura de precisión. El plan de Daedong Corporation de introducir el primer tractor autónomo de nivel 4 de Corea a finales de 2025 representa un salto competitivo que podría remodelar las expectativas de los compradores. Los implementos de arado y cultivo complementarios forman la segunda categoría más grande, ya que los sistemas de arroz exigen una preparación eficiente del terreno y del lecho de siembra.

La demanda de maquinaria de cosecha sigue la escalada de los costos laborales. Las cosechadoras combinadas reducen el tiempo de siega del arroz de siete a dos días, una ganancia valorada en Tailandia, donde los salarios diarios aumentaron un 15% en 2024. Los equipos de riego por goteo, aunque actualmente menores en ingresos, son el subsegmento de más rápido crecimiento con una CAGR del 13,02%, lo que refleja los mandatos intensificados de gestión del agua y los esquemas de incentivos. El apego al microrriego podría triplicarse a medida que los episodios de sequía impulsen la adopción en las llanuras del norte de China y la meseta del Decán en India. Los OEM que ofrecen bombas, controladores de fertirriego y análisis en la nube de forma integrada están en posición de capturar las oportunidades emergentes de venta cruzada.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

China representó el 35,12% del mercado de maquinaria agrícola de Asia Pacífico en 2025, aunque las ventas de tractores cayeron bruscamente tras la implementación de regulaciones de emisiones más estrictas. La ampliación de subsidios que cubren drones y terminales inteligentes, más un paquete de estímulo de agricultura digital de USD 1,4 billones, respalda una senda de recuperación que favorece los equipos de alta tecnología. Se espera que China retome un crecimiento de un solo dígito medio a partir de 2026 a medida que las flotas envejecidas sean retiradas. India es la geografía de más rápida expansión con una CAGR del 8,4%, impulsada por el aumento de los ingresos rurales y los Bancos de Maquinaria Agrícola que ofrecen acceso compartido a sembradoras y cosechadoras.

Japón y Australia exhiben paisajes de mecanización consolidados dentro de la región. Las iniciativas de subvenciones a la automatización de Tokio impulsan la adopción de cosechadoras robóticas para hacer frente a los desafíos del envejecimiento de la fuerza laboral. La industria de maquinaria agrícola de Australia muestra signos de recuperación a medida que los agricultores reanudan las actualizaciones de equipos previamente postergadas.

Tailandia y otras economías emergentes del Sudeste Asiático añaden una profundidad significativa al segmento del resto de Asia Pacífico. El mercado de maquinaria de Tailandia continúa creciendo de manera constante, respaldado por las iniciativas de expansión de capacidad de Kubota Corporation. El aumento de las importaciones de tractores TYM en Indonesia para dar servicio a nuevos proyectos de plantaciones arroceras demuestra aún más la creciente huella regional del mercado de maquinaria agrícola de Asia Pacífico.

Panorama competitivo

La competencia en el mercado de maquinaria agrícola de Asia Pacífico está moderadamente concentrada. Kubota Corporation, Deere & Company, CNH Industrial N.V., Mahindra & Mahindra Ltd. y AGCO Corporation defienden el liderazgo con carteras de línea completa y redes de distribuidores, mientras que TYM y Daedong Corporation aceleran la penetración regional mediante ofertas autónomas competitivas en costos. Los fabricantes chinos, encabezados por Zoomlion Heavy Industry Science & Technology Co., Ltd., presentan tractores híbridos y plataformas de agricultura digital orientadas al crecimiento de las exportaciones hacia 60 países.

Los modelos de servicio integrado distinguen a los competidores del mercado. Kubota Corporation opera granjas de demostración que ofrecen capacitación agronómica e información de telemática para aumentar el retorno de la inversión de los clientes. CNH Industrial N.V. lanzó suscripciones de cosecha de caña de azúcar por tonelada en Tailandia, convirtiendo el desembolso de capital en costos variables. La adquisición por parte de Yanmar Co. Ltd. de la división india de CLAAS KGaA mbH mejora la capacidad conjunta para satisfacer la demanda del sur de Asia. Los proveedores que invierten en centros de repuestos posventa y diagnósticos remotos aseguran un mayor tiempo de actividad de los equipos, un factor decisivo para las compras repetidas dentro del mercado de maquinaria agrícola de Asia Pacífico.

La capacidad digital es el nuevo campo de batalla. El Centro de Operaciones de Deere & Company, el KSAS de Kubota Corporation y las suites en la nube Fuse de AGCO Corporation compiten por anclar las ventas de equipos con servicios de datos. Los mercados de créditos de carbono y los modelos de cultivos impulsados por IA prometen flujos de ingresos incrementales, atrayendo a empresas emergentes de tecnología agrícola hacia alianzas estratégicas con los OEM establecidos.

Líderes de la industria de maquinaria agrícola de Asia Pacífico

Deere & Company

AGCO Corporation

Mahindra & Mahindra Ltd.

KUBOTA Corporation

CNH Industrial N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: TYM firmó un acuerdo de suministro de tractores por KRW 35.000 millones (USD 26 millones) con un distribuidor indonesio, con entregas que comenzaron a principios de 2025.

- Noviembre de 2024: Zoomlion Heavy Industry Science & Technology Co., Ltd. participó en la Exposición Internacional de Maquinaria Agrícola de China 2024, celebrada del 26 al 28 de octubre en Changsha, China, donde presentó su última cosechadora combinada TF220.

Alcance del informe del mercado de maquinaria agrícola de Asia Pacífico

La maquinaria agrícola abarca una amplia gama de equipos mecánicos y herramientas utilizados en las actividades agrícolas y de cultivo para mejorar la productividad, la eficiencia y la precisión. Estas máquinas asisten en diversas etapas de la actividad agrícola, incluidas la preparación del suelo, la siembra, el riego, la cosecha y el procesamiento poscosecha. El mercado de maquinaria agrícola de Asia Pacífico está segmentado por tipo de producto (tractores, maquinaria de arado y cultivo, maquinaria de siembra, maquinaria de cosecha, maquinaria de henificación, maquinaria de irrigación y otros tipos de productos) y geografía (China, Japón, India, Australia y resto de Asia Pacífico). El informe ofrece estimaciones y previsiones del mercado en valor (USD) para todos los segmentos mencionados.

| Tractores | Potencia en HP | Menos de 20 HP |

| 21 - 30 HP | ||

| 31 - 50 HP | ||

| Más de 50 HP | ||

| Tipo | Tractor utilitario | |

| Tractor de hileras | ||

| Tractor utilitario compacto | ||

| Otros tipos | ||

| Maquinaria de arado y cultivo | Arados | |

| Gradas | ||

| Cultivadoras y fresas | ||

| Otra maquinaria de arado y cultivo | ||

| Maquinaria de siembra | Sembradoras de precisión | |

| Plantadoras | ||

| Distribuidoras | ||

| Otra maquinaria de siembra | ||

| Maquinaria de cosecha | Cosechadoras combinadas | |

| Cosechadoras de forraje | ||

| Otra maquinaria de cosecha | ||

| Maquinaria de henificación y forraje | Segadoras | |

| Empacadoras | ||

| Otra maquinaria de henificación y forraje | ||

| Maquinaria de irrigación | Riego por aspersión | |

| Riego por goteo | ||

| Otra maquinaria de irrigación | ||

| Otros tipos | ||

| China |

| India |

| Japón |

| Australia |

| Resto de Asia Pacífico |

| Por tipo de producto | Tractores | Potencia en HP | Menos de 20 HP |

| 21 - 30 HP | |||

| 31 - 50 HP | |||

| Más de 50 HP | |||

| Tipo | Tractor utilitario | ||

| Tractor de hileras | |||

| Tractor utilitario compacto | |||

| Otros tipos | |||

| Maquinaria de arado y cultivo | Arados | ||

| Gradas | |||

| Cultivadoras y fresas | |||

| Otra maquinaria de arado y cultivo | |||

| Maquinaria de siembra | Sembradoras de precisión | ||

| Plantadoras | |||

| Distribuidoras | |||

| Otra maquinaria de siembra | |||

| Maquinaria de cosecha | Cosechadoras combinadas | ||

| Cosechadoras de forraje | |||

| Otra maquinaria de cosecha | |||

| Maquinaria de henificación y forraje | Segadoras | ||

| Empacadoras | |||

| Otra maquinaria de henificación y forraje | |||

| Maquinaria de irrigación | Riego por aspersión | ||

| Riego por goteo | |||

| Otra maquinaria de irrigación | |||

| Otros tipos | |||

| Por geografía | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia Pacífico | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de maquinaria agrícola de Asia Pacífico?

En 2026, el tamaño del mercado se valora en USD 65,14 mil millones y se proyecta que aumente a USD 85,64 mil millones en 2031.

¿Qué categoría de producto domina las ventas regionales de maquinaria?

Los tractores representan aproximadamente el 57,15% de los ingresos de la industria, lo que refleja su papel central en las operaciones de campo.

¿Qué país muestra el crecimiento más rápido en la demanda de equipos?

India se expande a una CAGR del 8,4%, respaldada por programas de subsidios y el crecimiento de los ingresos agrícolas.

¿Qué factor limita más la adopción de nueva maquinaria por parte de los agricultores?

Los elevados costos de capital inicial siguen siendo la principal barrera, especialmente para los pequeños agricultores.

¿Cómo están facilitando los fabricantes los obstáculos de compra?

Los OEM ofrecen cada vez más paquetes de Energía como Servicio basados en suscripción que convierten los gastos de capital en cargos de pago por uso.

Última actualización de la página el: