Tamaño y Participación del Mercado de Tractores Agrícolas en India

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Tamaño del Mercado (2025) | 7.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.70% CAGR |

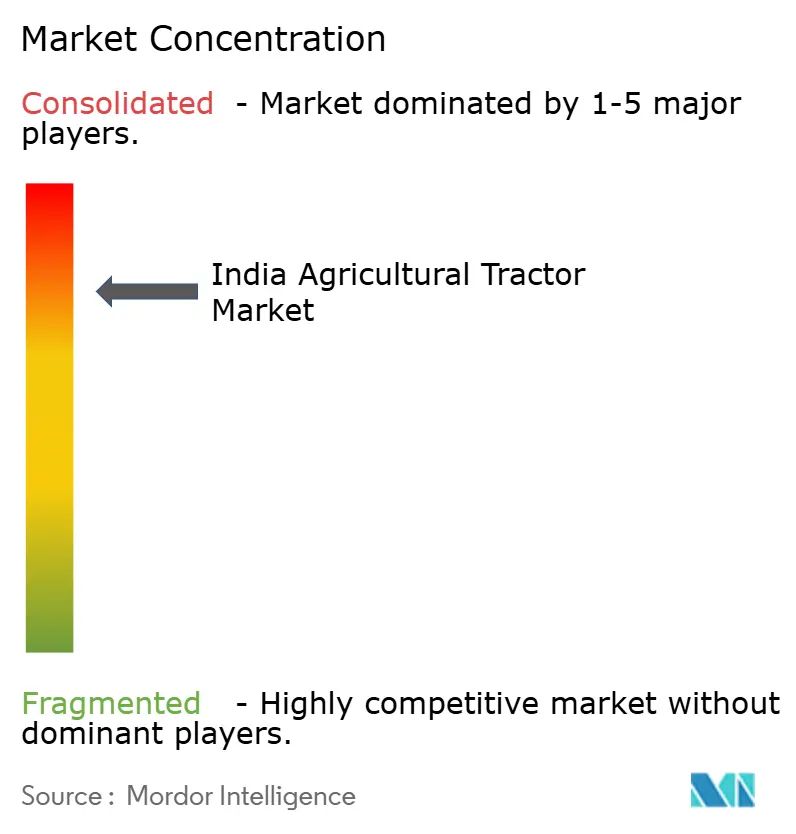

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores Agrícolas en India por Mordor Intelligence

El tamaño del mercado de tractores agrícolas en India asciende a USD 7,92 mil millones en 2025 y se prevé que alcance los USD 10,95 mil millones en 2030, avanzando a una CAGR del 6,70%. Este crecimiento está vinculado a los programas de transferencia directa de beneficios, los plazos de cumplimiento de emisiones y los fondos de mecanización respaldados por los estados que configuran los ciclos de adquisición. La expansión de la cobertura de bombas solares, la rápida digitalización de las plataformas de equipos usados y la adopción de la agricultura de precisión están ampliando la base de clientes, mientras que un entorno crediticio gradualmente más restrictivo modera el impulso. La demanda regional está muy concentrada en las llanuras del norte, y los estados occidentales han registrado recientemente la expansión más rápida, ya que las carteras de cultivos diversificadas justifican equipos de gama alta.

Conclusiones Clave del Informe

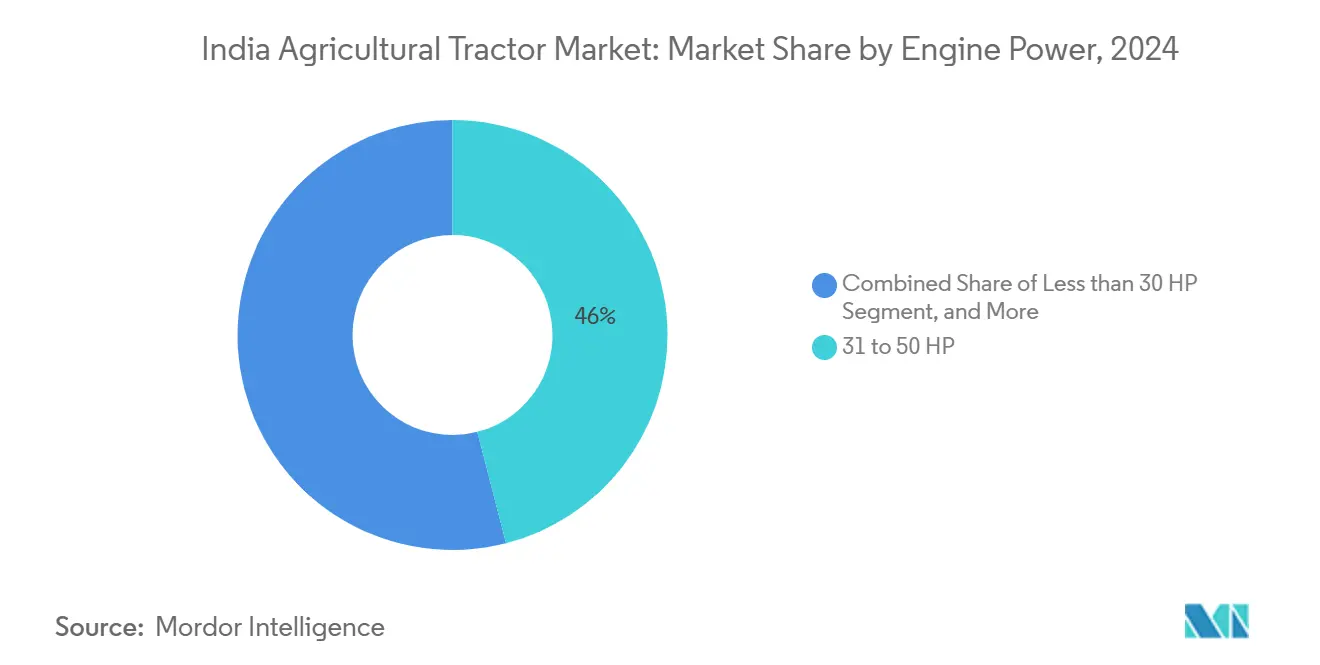

- Por potencia del motor, la categoría de 31 a 50 HP lideró el mercado de tractores agrícolas en India en 2024, representando el 46% del tamaño del mercado, mientras que se proyecta que el segmento de 51 a 80 HP registre una CAGR del 9,3% hasta 2030.

- Por tipo de tracción, las unidades de tracción en dos ruedas representaron el 87% del tamaño del mercado de tractores agrícolas en India en 2024, mientras que se proyecta que las unidades de tracción en cuatro ruedas crezcan a una CAGR del 11,1% hasta 2030.

- Por aplicación, los tractores para cultivos en hilera representaron el 58% de la participación del mercado de tractores agrícolas en India en 2024, mientras que los tractores para huertos crecen a una CAGR del 8,4% hasta 2030.

- El mercado de tractores agrícolas en India exhibe una alta concentración, con Mahindra & Mahindra Ltd., Escorts Kubota Limited, Tractors and Farm Equipment Limited (TAFE), Deere & Company y Sonalika Group contribuyendo con una participación sustancial de los ingresos del mercado.

Tendencias e Información del Mercado de Tractores Agrícolas en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Picos de demanda vinculados a subsidios tras las transferencias de Beneficio Directo PM-Kisan | +1.8% | Nacional, mayor en Uttar Pradesh, Bihar, Bengala Occidental | Mediano plazo (2–4 años) |

| Pilotos de electrificación rápida de flotas de tractores en zonas cañeras | +0.7% | Maharashtra, Uttar Pradesh, Karnataka | Largo plazo (≥ 4 años) |

| Formalización de mercados de tractores usados que mejoran los ciclos de renovación | +1.2% | Nacional, ganancias tempranas en Punjab, Haryana, Gujarat | Corto plazo (≤ 2 años) |

| Indexación del Precio Mínimo de Apoyo (MSP) que favorece las ventas de tractores de HP medio | +1.5% | Punjab, Haryana, Uttar Pradesh, Madhya Pradesh | Mediano plazo (2–4 años) |

| Sistemas de enganche compatibles con drones que impulsan la venta cruzada | +0.6% | Gujarat, Maharashtra, Karnataka, Tamil Nadu | Largo plazo (≥ 4 años) |

| Programas de bombas solares en finca que aumentan la utilización de la TDF (Toma de Fuerza) del tractor | +0.9% | Gujarat, Rajasthan, Maharashtra, Andhra Pradesh | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Picos de Demanda Vinculados a Subsidios tras las Transferencias de Beneficio Directo PM-Kisan

Los desembolsos trimestrales de PM-Kisan por USD 2,5 mil millones en agosto de 2025 inyectaron liquidez, lo que resultó en un aumento en las solicitudes de financiamiento de tractores en un plazo de seis semanas [1]Fuente: Oficina de Información de Prensa, "Los Beneficios Transferidos a los Agricultores bajo PM-Kisan Superan los Rs 3 Lakh Crores," pib.gov.in. Los agricultores beneficiarios cubrieron recientemente hasta el 20% del pago inicial en modelos de 31 a 50 HP, reforzando los repuntes cíclicos que los productores sincronizan con los calendarios de pago. La industria de tractores en el mercado indio, por lo tanto, sigue los flujos fiscales más de cerca que la estacionalidad de los cultivos por sí sola. Los fabricantes cubren la volatilidad dividiendo las corridas de producción entre volúmenes de gama media y variantes premium, mientras que los distribuidores precargan inventario antes de cada desembolso. Los canales de pago digital reducen las filtraciones y hacen que las previsiones de ventas sean más confiables. Mientras el beneficio anual de USD 72 se mantenga intacto, es probable que el mercado de tractores agrícolas en India aproveche olas de liquidez predecibles.

Pilotos de Electrificación Rápida de Flotas de Tractores en Zonas Cañeras

Los subsidios que cubren hasta el 40% de los costos de adquisición de tractores eléctricos bajo el programa PM E-DRIVE (Revolución de Conducción Eléctrica PM en la Mejora Innovadora de Vehículos) han desencadenado pilotos, donde las cooperativas cañeras han medido ahorros en costos de combustible del 60 al 70% por hora. Maharashtra y Uttar Pradesh aprovechan los densos conglomerados cañeros, garantizando una alta utilización y mejorando las perspectivas de recuperación de la inversión. Los primeros adoptantes adaptan sus instalaciones con cargadores de 30 kW vinculados a tarifas fuera de horas pico. Los fabricantes de componentes reportan un ecosistema doméstico incipiente para baterías de tracción, gestión térmica e inversores compactos. El mercado de tractores agrícolas en India ve la electrificación como un medio para eludir las penalizaciones por emisiones y atraer a compradores con criterios ESG. Si bien los números actuales de pilotos se encuentran en los cientos bajos, las proyectadas reducciones en los costos de baterías para 2027 podrían desbloquear la adopción masiva en el rango de 25 a 35 HP, especialmente donde las bombas solares ya mejoran los factores de carga rural.

Formalización de Mercados de Tractores Usados que Mejoran los Ciclos de Renovación

La aplicación móvil FARMS (Soluciones de Maquinaria Agrícola) y portales similares certifican los listados, lo que eleva los valores de reventa en aproximadamente un 18% en comparación con los distribuidores tradicionales. Las mejores valoraciones acortan los ciclos de reemplazo de 12 años a cerca de 9, ampliando la demanda potencial de tractores nuevos. Los bancos aceptan recientemente los historiales de servicio digitales como sustitutos de garantías, reduciendo los diferenciales de interés en los préstamos para equipos usados. La industria de tractores en el mercado indio, por lo tanto, se beneficia de un ciclo virtuoso donde la liquidez ordenada del mercado de segunda mano respalda las compras de primera mano. Los operadores de plataformas están experimentando con garantías de recompra que podrían incorporar modelos de negocio de tipo suscripción en un plazo de cinco años.

Indexación del Precio Mínimo de Apoyo (MSP) que favorece las ventas de tractores de HP medio

Un aumento del 1,4 al 12,5% en el MSP (Precio Mínimo de Apoyo) para 14 cultivos de kharif está previsto para inyectar USD 4,2 mil millones en los ingresos agrícolas en 2025. Los estados con predominio de cereales como Punjab y Haryana renuevan así la demanda de tractores de 31 a 50 HP que se combinan con cosechadoras, empacadoras y picadoras adecuadas para las rotaciones arroz-trigo. Los Fabricantes de Equipos Originales (OEM) ofrecen como complemento kits de toma de fuerza y paquetes de telemática que optimizan las cargas de motores de gama media. El mercado de tractores agrícolas en India adapta los menús de precios para absorber las entradas de efectivo inducidas por el MSP sin socavar la percepción de valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las normas de emisiones fuera de carretera (TREM-V) que inflan los precios | −1.4% | Nacional, mayor impacto en unidades de más de 50 HP | Corto plazo (≤ 2 años) |

| Fragmentación persistente de la tenencia de tierra por debajo de 1 hectárea | −2.1% | A nivel nacional, grave en Bihar, Bengala Occidental, Kerala | Largo plazo (≥ 4 años) |

| Baja adopción de telemática que limita la innovación en financiamiento | −0.8% | Zonas rurales con escasa conectividad | Mediano plazo (2–4 años) |

| Estancamiento del crecimiento del crédito rural tras la crisis de liquidez de las NBFC (Empresas Financieras No Bancarias) | −1.2% | Nacional, mayor impacto en Maharashtra, Karnataka, Tamil Nadu | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas de Emisiones Fuera de Carretera (TREM-V) que Inflan los Precios

Los límites de la Etapa V para motores que superan los 37 kW requieren la adición de sistemas de postratamiento de emisiones, lo que incrementa los costos de fábrica entre un 8 y un 12%. Los Fabricantes de Equipos Originales (OEM) más grandes localizan módulos DOC-DPF en nuevas líneas como la planta F28 de FPT en Noida. Las marcas más pequeñas corren el riesgo de salir del mercado o de buscar manufactura por contrato. Los agricultores adelantan las compras de tractores de etapas anteriores, lo que provoca un adelanto de la demanda en 2024–25 y un posible descenso posterior. Los financiadores de crédito ajustan los plazos de los préstamos para garantizar que los valores residuales se alineen con la obsolescencia regulatoria. Con el tiempo, el traslado de costos se normalizará a medida que los proveedores escalen los sustratos de filtros y sensores, pero una brecha de asequibilidad transitoria frena el crecimiento de la industria de tractores en el mercado indio.

La Baja Adopción de Telemática Limita la Innovación en Financiamiento

Menos del 15% de los tractores indios están equipados con telemática, lo que restringe el uso de préstamos basados en el uso y los servicios de mantenimiento predictivo [2]Fuente: World Development, "Oportunidades y Desafíos de las Herramientas Digitales para el Alquiler de Tractores," doi.org . La escasa conectividad rural dificulta la transferencia de datos en tiempo real, mientras que los agricultores se preocupan por la privacidad de los datos. Sin registros de utilización, los prestamistas fijan los préstamos de forma conservadora, lo que puede generar cuotas mensuales infladas. Los Fabricantes de Equipos Originales (OEM) tienen dificultades para incluir garantías extendidas porque los modelos de predicción de fallos siguen careciendo de datos. Las misiones gubernamentales de agricultura digital prometen USD 339 millones para mejorar la conectividad, aunque las ganancias tangibles dependen del despliegue de telecomunicaciones y la capacitación de los agricultores. Hasta que la adopción escale, el financiamiento innovador que podría impulsar el mercado de tractores agrícolas en India seguirá siendo limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia del Motor: Dominio de la Gama Media en Medio de la Premiumización

La banda de 31 a 50 HP concentra el 46% del tamaño del mercado de tractores agrícolas en India en 2024, anclada en parcelas de 1 a 3 hectáreas donde la versatilidad supera a la potencia especializada. Los agricultores tienden a inclinarse por motores que equilibran el precio de compra y la eficiencia de combustible, especialmente tras los picos en los precios del diésel. Se anticipa que el segmento de 51 a 80 HP se expanda a una CAGR del 9,3% hasta 2030, impulsado por la demanda de mayor torque en las rotaciones de múltiples cultivos y la mayor adopción de empacadoras. La premiumización está cobrando impulso porque el cumplimiento de TREM-V está acercando los precios de los modelos base a los de los acabados con más características. La guía GPS, el control de implementos habilitado por CAN y los intervalos de servicio más largos se están convirtiendo en estándar por encima de los 50 HP. El impulso de Mahindra hacia los nichos de menos de 30 HP ilustra la demanda residual para microparcelas, aunque los obstáculos de financiamiento moderan el crecimiento. Las unidades de más de 80 HP atienden a contratistas y fincas de cultivos de exportación, pero siguen siendo un nicho hasta que avance la consolidación.

Los tractores de gama media están cada vez más equipados con telemática que captura horas, carga y combustible, lo que permite a los prestamistas realizar una puntuación de riesgo. A medida que los portales de tractores usados maduran, los valores residuales de las unidades de 31 a 50 HP se fortalecen, validando aún más la economía de la propiedad. Los ensayos de campo han demostrado un aumento del 12% en la productividad cuando los tractores de HP medio se combinan con implementos de labranza mínima, particularmente en los sistemas de arroz-trigo en la Llanura Indo-Gangética. Los módulos de alta potencia utilizan transmisiones de cambio robótico y dirección electrohidráulica para reducir la fatiga del operador, pero su adopción depende de la inflación salarial y la densidad de contratación personalizada. La industria de tractores en el mercado indio, por lo tanto, observa una estratificación por banda de potencia, retención de valor en la gama media, innovación en los niveles superiores y presión de asequibilidad en las clases subcompactas.

Por Tipo de Tracción: El Dominio de la Tracción en Dos Ruedas Enfrenta el Desafío de la Tracción en Cuatro Ruedas

Los modelos de tracción en dos ruedas representan el 87% de la participación del mercado de tractores agrícolas en India en 2024, siendo muy adecuados para suelos ligeros y lechos de siembra poco profundos. La sensibilidad al precio, la escasez de mano de obra, el uso de implementos más pesados, así como la adopción de la labranza de conservación, impulsan una sólida CAGR del 11,1% para las unidades de tracción en cuatro ruedas hasta 2030. Gujarat lidera la adopción de rotaciones algodón-cacahuete, que se benefician de una tracción más profunda. Los Fabricantes de Equipos Originales (OEM) reducen la diferencia de precio mediante la modularización de diferenciales y la oferta de kits convertibles en campo que permiten cambiar entre modos. Los agricultores señalan ahorros de combustible del 8 al 10% en suelos húmedos cuando la tracción en cuatro ruedas optimiza el deslizamiento. Las ganancias de utilidad se amplifican en huertos de colinas, donde la maniobrabilidad y la estabilidad justifican los precios premium.

A medida que la diversificación de cultivos se acelera, muchos agricultores buscan un solo tractor que pueda gestionar el arado, la pulverización y el transporte. Las configuraciones de cuatro ruedas manejan barras de pulverización más grandes y segadoras de montaje central con las que las unidades de dos ruedas tienen dificultades bajo carga pesada. Las empresas de arrendamiento también prefieren la tracción en cuatro ruedas por la longevidad de sus activos. Sin embargo, la penetración de los concesionarios y las habilidades de mantenimiento se quedan atrás en el este de India, lo que limita la adopción. La industria de tractores en el mercado indio, por lo tanto, evoluciona hacia propuestas de valor segmentadas: fiabilidad de tracción en dos ruedas para cultivos básicos y productividad de tracción en cuatro ruedas para zonas de alto valor.

Por Aplicación: Liderazgo de los Cultivos en Hilera en Medio de la Aceleración de los Huertos

Los tractores para cultivos en hilera concentran el 58% del mercado de tractores agrícolas en India en 2024, reflejando el dominio de los cereales en la superficie cultivada. Su chasis acomoda implementos de anchura media, esenciales para el cultivo de arroz, trigo y maíz. Los tractores para huertos, aunque menores en ventas, crecen a una CAGR del 8,4% hasta 2030, a medida que la horticultura gana enfoque político bajo los programas de la Misión para el Desarrollo Integrado de la Horticultura (MIDH). Las anchuras de vía estrechas y los perfiles de dosel bajo son adecuados para los huertos de mango y uva en los estados de Maharashtra y Karnataka. Los Fabricantes de Equipos Originales (OEM) integran ventiladores reversibles y aislamiento bajo el capó para evitar daños al follaje. Los emparejamientos con pulverizadores especializados aumentan el rendimiento por acre mientras reducen el uso de productos químicos en casi un 30%[3]Fuente: IBEF, "Convirtiendo a India en una Potencia Global en la Industria de Maquinaria Agrícola," ibef.org .

Los tractores utilitarios que sirven para el transporte, la construcción rural y las labores municipales diversifican los ingresos. Emplean mezcladoras de concreto o cargadoras accionadas por TDF (Toma de Fuerza) para las obras viales del Pradhan Mantri Gram Sadak Yojana. La industria de tractores en India compite cada vez más con las minicamionetas en este espacio utilitario. Mientras tanto, las unidades para cultivos en hilera compatibles con drones atraen a agricultores con conocimientos tecnológicos, mientras que las variantes para huertos adoptan controles de elevación electrohidráulicos para cosechadoras de plataforma. Las hojas de especificaciones orientadas a la aplicación encabezan hoy en día los folletos de marketing más que los recuentos de caballos de fuerza brutos.

Análisis Geográfico

Uttar Pradesh domina las ventas de tractores gracias a su constante adquisición a través del Precio Mínimo de Apoyo (MSP), que estabiliza los flujos de efectivo, y las subvenciones estatales subsidian la compra de implementos. El canal PM-Kisan garantiza picos de liquidez cada trimestre, alineándose con las promociones de los distribuidores programadas para las temporadas rabi y kharif. Aunque la fragmentación de las parcelas persiste, los centros de contratación personalizada a nivel de aldea mitigan las restricciones de utilización.

Punjab y Haryana continúan invirtiendo en kits de gestión de residuos, siguiendo las regulaciones de prohibición de quema, lo que impulsa la rotación de accesorios. Sus bien desarrolladas redes de talleres minimizan el tiempo de inactividad, reforzando así la lealtad de marca hacia los Fabricantes de Equipos Originales (OEM) establecidos. La escasez de agua impulsa la experimentación con la labranza de conservación que requiere mayor torque y equipos de precisión.

El perfil de Maharashtra está configurado por las cooperativas cañeras que operan ciclos de molienda de 24 horas, donde los tractores transportan caña y accionan picadoras impulsadas por TDF (Toma de Fuerza). La penetración de las bombas solares reduce las facturas de diésel para riego, liberando fondos para mejoras en la mecanización. Los agricultores de algodón adoptan la tracción en cuatro ruedas para navegar por los suelos de algodón negro, especialmente durante los monzones tardíos. El modelo de crédito cooperativo de Gujarat, similar a su éxito en el sector lácteo, agrupa los préstamos para tractores con contratos de adquisición de cultivos, reduciendo el riesgo de impago.

Panorama Competitivo

La concentración del mercado es alta, con fabricantes como Mahindra & Mahindra Ltd., Escorts Kubota Limited, Tractors and Farm Equipment Limited (TAFE), Deere & Company y Sonalika Group capturando una participación significativa de los ingresos del mercado. La participación de Mahindra & Mahindra Ltd. proviene de una red de más de 1.200 distribuidores, una amplia gama de modelos y un brazo financiero cautivo que aprobó 228.000 préstamos en el ejercicio fiscal 2025. Tractors and Farm Equipment Limited (TAFE) aprovecha la tecnología Massey Ferguson y el volumen de exportaciones a África para amortizar la I+D entre mercados. Escorts Kubota Limited combina la hidráulica japonesa con la ingeniería de costos local para penetrar en los nichos de huertos de alto margen. Deere & Company se enfoca en 55 HP y superiores, agrupando paquetes de telemática y precisión.

Los giros estratégicos enfatizan los ecosistemas digitales. Las empresas lanzan reservas de servicio basadas en aplicaciones, mantenimiento por suscripción y tiendas electrónicas de repuestos. La plataforma Krish-e de Mahindra & Mahindra Ltd. utiliza datos de sensores para recomendar prácticas agronómicas, creando así oportunidades de venta cruzada de implementos e insumos. La aplicación JFarm Services de Tractors and Farm Equipment Limited (TAFE) agrega la demanda de contratación personalizada, acelerando la utilización de la flota. Los plazos de cumplimiento de emisiones impulsan alianzas con proveedores de componentes, incluido CNH Industrial N.V., que se asocia con Bosch Limited para el postratamiento, mientras que Escorts Limited recurre a Kubota Corporation para sistemas de combustión listos para la Etapa V. Surgen prototipos de tractores eléctricos, pero los plazos de comercialización dependen de la localización de baterías.

Los titulares tradicionales se cubren invirtiendo en empresas emergentes o lanzando incubadoras internas. Los portales de tractores usados interrumpen la fijación de precios residuales de los distribuidores. A medida que la tecnología, la regulación y la dinámica crediticia evolucionan, la ventaja competitiva dependerá menos del metal y más de los datos, el financiamiento y la profundidad del servicio dentro de la industria de tractores en India.

Líderes de la Industria de Tractores Agrícolas en India

Mahindra & Mahindra Ltd.

Tractors and Farm Equipment Limited (TAFE)

Escorts Kubota Limited.

Sonalika Group (International Tractors Limited (ITL)

Deere & Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Sector de Equipos Agrícolas de Mahindra & Mahindra Ltd. anunció ventas domésticas anuales de tractores récord de 407.094 unidades para el ejercicio fiscal 2025, un aumento del 12% respecto al año anterior. En marzo de 2025, la empresa vendió 32.582 tractores en el mercado doméstico, totalizando 34.934 unidades, incluidas las exportaciones, lo que representa un crecimiento interanual del 34% para el mes.

- Septiembre de 2024: El Gabinete de la Unión de India aprobó la Misión de Agricultura Digital, que cuenta con un presupuesto de USD 339 millones. La misión tiene como objetivo transformar el sector agrícola de India mediante la creación de una sólida Infraestructura Pública Digital (DPI).

- Mayo de 2024: Mahindra anunció un plan de inversión de USD 4,5 mil millones para los ejercicios fiscales 2025–27, incluidos USD 602 millones para equipos agrícolas. La inversión está distribuida estratégicamente entre sus diversos sectores para financiar el desarrollo de nuevos productos, la expansión de capacidad y los avances tecnológicos.

Alcance del Informe del Mercado de Tractores Agrícolas en India

El Informe del Mercado de Tractores Agrícolas en India está Segmentado por Potencia del Motor (Menos de 30 HP, 31-50 HP y Más), por Tipo de Tracción (Tracción en Dos Ruedas y Tracción en Cuatro Ruedas) y por Aplicación (Tractores para Cultivos en Hilera, Tractores para Huertos y Otras Aplicaciones). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Menos de 30 HP |

| 31-50 HP |

| 51-80 HP |

| Más de 80 HP |

| Tracción en Dos Ruedas |

| Tracción en Cuatro Ruedas |

| Tractores para Cultivos en Hilera |

| Tractores para Huertos |

| Otras Aplicaciones |

| Por Potencia del Motor | Menos de 30 HP |

| 31-50 HP | |

| 51-80 HP | |

| Más de 80 HP | |

| Por Tipo de Tracción | Tracción en Dos Ruedas |

| Tracción en Cuatro Ruedas | |

| Por Aplicación | Tractores para Cultivos en Hilera |

| Tractores para Huertos | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de la industria de tractores agrícolas en India?

La industria de tractores agrícolas en India está valorada en USD 7,92 mil millones en 2025.

¿Qué banda de potencia del motor domina las ventas de tractores en las granjas indias?

Los modelos en el rango de 31 a 50 HP concentran el 46% de la participación de mercado en 2024.

¿Por qué los tractores de tracción en cuatro ruedas están ganando popularidad?

Los estados con cultivo intensivo de algodón, caña de azúcar y horticultura reportan una CAGR del 11,1% para las unidades de tracción en cuatro ruedas debido a una mejor tracción, manejo de implementos más pesados y reducción de las brechas de precio.

¿Qué tipo de tracción domina las ventas de tractores en las granjas indias?

Por tipo de tracción, las unidades de tracción en dos ruedas concentraron una participación máxima del 87,0% de la industria de tractores en India en 2024.

Última actualización de la página el: