Tamaño y participación del mercado de maquinaria agrícola de tractores de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

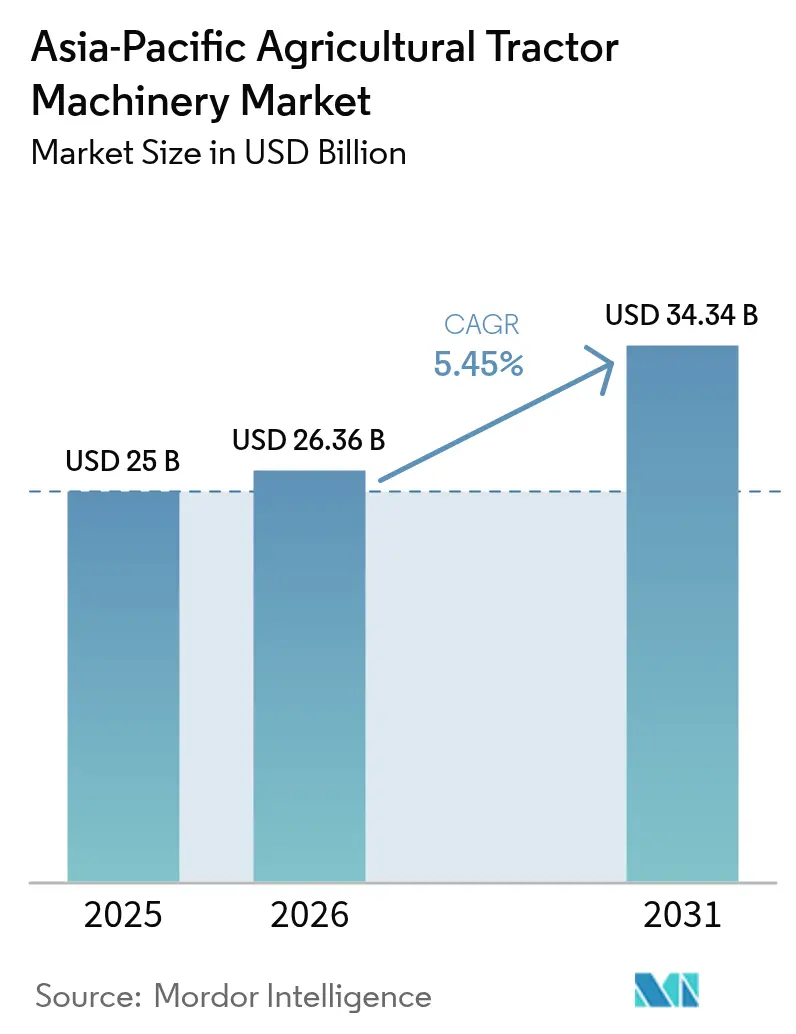

| Tamaño del mercado en el año base (2025) | 25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

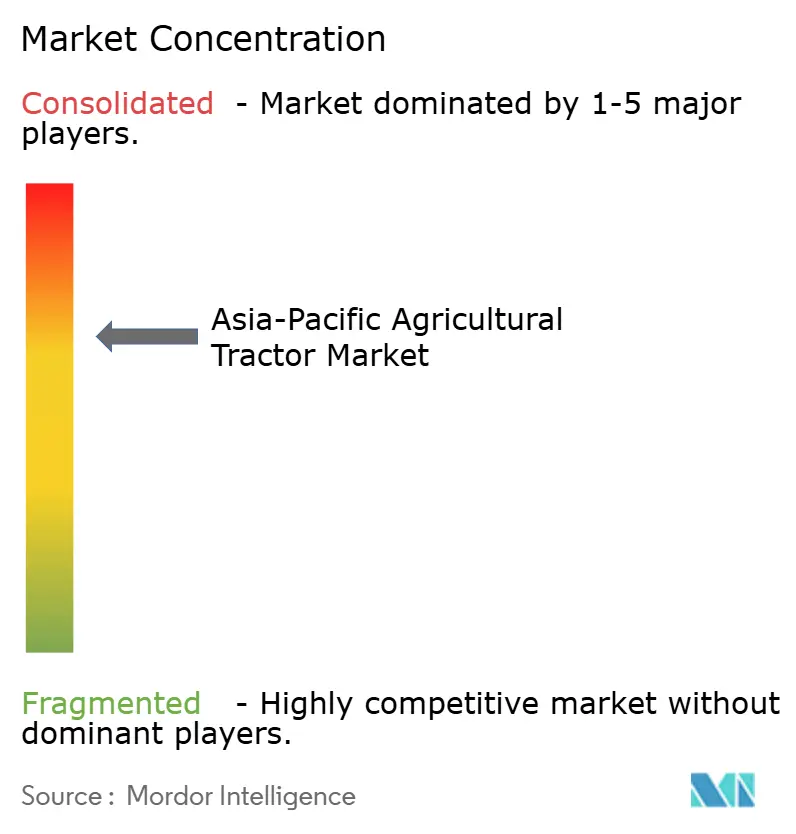

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de maquinaria agrícola de tractores de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de maquinaria agrícola de tractores de Asia Pacífico crezca de USD 25 mil millones en 2025 a USD 26,36 mil millones en 2026 y se prevé que alcance USD 34,34 mil millones en 2031 a una CAGR del 5,45% durante el período 2026-2031. Los intensificados incentivos de mecanización, la reducción de la fuerza laboral rural y la mejora del acceso al crédito subsidiado sustentan conjuntamente esta expansión. China actualmente ancla los ingresos regionales, aunque el crecimiento de India, superior al ocho por ciento, señala un giro en la demanda hacia modelos de baja potencia alineados con las explotaciones fragmentadas. Los modelos de maquinaria como servicio habilitados por telemática están redefiniendo la economía de la propiedad, particularmente en India, donde los centros de contratación personalizada se expandieron en 2024 en el marco de la Subcomisión de Mecanización Agrícola, permitiendo a los agricultores acceder a equipos de alta capacidad sin desembolsos de capital inicial[1]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, India. "Subcomisión de Mecanización Agrícola." Consultado el 2 de diciembre de 2025. . La agricultura de precisión, especialmente los pulverizadores de tasa variable y el control por secciones, se está difundiendo desde los primeros adoptantes hacia los cultivos de cereales y horticultura convencionales, impulsando las ventas de accesorios y los ingresos por servicios posventa. Las estrategias de los fabricantes de equipos originales (OEM, por sus siglas en inglés) ahora favorecen los centros de ensamblaje local que reducen los costos de llegada en casi una quinta parte, mientras que las plataformas de tractores conectados disminuyen el tiempo de inactividad y abren oportunidades de seguros basados en el uso. La concentración competitiva moderada brinda espacio a los especialistas locales para orientarse al rango de 60-90 caballos de fuerza preferido por los clústeres de agricultura por contrato.

Conclusiones clave del informe

- Por categoría de producto, la maquinaria de arado y cultivo lideró con una participación de mercado del 39,95% en 2025, mientras que se prevé que los pulverizadores se expandan a una CAGR del 9,12% hasta 2031.

- Por geografía, China contribuyó con el 29,95% de las ventas regionales en 2025, mientras que se proyecta que India registre una CAGR del 8,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de maquinaria agrícola de tractores de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Subsidios gubernamentales de mecanización y programas de crédito | +1.2% | India, China, Tailandia, Vietnam, Indonesia, Filipinas | Mediano plazo (2 a 4 años) |

| Escasez aguda de mano de obra rural que impulsa la demanda de tractores | +1.4% | India, China, Tailandia, Vietnam, Japón | Corto plazo (≤ 2 años) |

| Aumento del tamaño promedio de las explotaciones y modelos de agricultura por contrato | +0.8% | China, Australia, Tailandia, Vietnam, Indonesia | Largo plazo (≥ 4 años) |

| Auge en la adopción de la agricultura de precisión | +1.0% | Australia, China, Japón, Corea del Sur, India, Tailandia | Mediano plazo (2 a 4 años) |

| Modelos de negocio de maquinaria como servicio habilitados por telemática | +0.4% | India, Tailandia e Indonesia | Mediano plazo (2 a 4 años) |

| Equipos resistentes al clima adaptados a los patrones monzónicos irregulares | +0.2% | China, Japón y Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios gubernamentales de mecanización y programas de crédito

Los desembolsos directos de subsidios superaron los USD 4.200 millones en 2024 en toda Asia Pacífico, reduciendo los costos de adquisición en aproximadamente una cuarta parte. Las transferencias de beneficios vinculadas al sistema Aadhaar de India garantizan pagos oportunos, mientras que China ahora reembolsa hasta el 60% del precio de tractores de menos de 100 caballos de fuerza en condados designados[2]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, India, "Subcomisión de Mecanización Agrícola," agricoop.gov.in. Tailandia y Vietnam complementan las subvenciones con préstamos a tasa cero o a tasa limitada, impulsando a los productores hacia equipos conectados que alimentan datos de uso a los servicios de extensión. Estas iniciativas aceleran colectivamente la renovación de la flota, orientan la demanda hacia potencias medianas y estabilizan los flujos de pedidos de los fabricantes de equipos originales.

Escasez aguda de mano de obra rural que impulsa la demanda de tractores

Asia Pacífico perdió 8,3 millones de trabajadores agrícolas entre 2020 y 2024, a medida que los migrantes se trasladaron a las fábricas urbanas. El aumento de los salarios diarios, ahora de INR 600-700 (USD 7,2-8,4) en Punyab, comprime los márgenes de los cultivos intensivos en mano de obra, empujando a los productores hacia la labranza y el trasplante mecanizados[3]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, India. "Subcomisión de Mecanización Agrícola." Consultado el 2 de diciembre de 2025. . El envejecimiento de la base de agricultores de Japón y las reformas del sistema Hukou de China agotan aún más las reservas de mano de obra estacional, impulsando las compras cooperativas de tractores y fomentando interfaces de usuario intuitivas que acortan el tiempo de capacitación de los operadores.

Aumento del tamaño promedio de las explotaciones y modelos de agricultura por contrato

Los mercados de transferencia de tierras permiten a los propietarios ausentes arrendar parcelas, expandiendo la explotación promedio de China a 0,65 hectáreas en 2024[4]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Estadísticas e indicadores de uso de la tierra," FAO.org. Las fincas de 3.200 hectáreas de Australia favorecen los tractores articulados de más de 300 caballos de fuerza, mientras que los agricultores por contrato tailandeses y vietnamitas aprovechan la maquinaria mancomunada para mantener la calidad agronómica uniforme exigida por los exportadores[5]Fuente: Banco Mundial, "Datos de agricultura y desarrollo rural," worldbank.org. Los tractores de potencia media (60-90 hp) equilibran así la maniobrabilidad con la compatibilidad de implementos, atrayendo a empresas coreanas para establecer centros de ensamblaje en India y Tailandia.

Auge en la adopción de la agricultura de precisión

Los pulverizadores con control por secciones y el piloto automático GPS penetraron en el 18% de las ventas de tractores nuevos en Australia y en el 9% en China durante 2024, impulsados por ahorros documentados de fertilizantes del 8 al 12%. Deere equipa más de un tercio de sus envíos regionales con paquetes de precisión instalados en fábrica, mientras que la red Beidou de China ofrece una precisión de 10 centímetros a la mitad del costo del GNSS heredado. Los subsidios para sensores IoT en Japón y la inflación de los precios de los insumos en India agudizan el atractivo económico de las aplicaciones de tasa variable incluso en explotaciones de cuatro hectáreas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Altos costos iniciales de adquisición y financiamiento | -0.9% | India, Indonesia, Vietnam, Filipinas con impacto moderado en Tailandia | Corto plazo (≤ 2 años) |

| Explotaciones fragmentadas que limitan las ventas de alta potencia | -0.6% | India, China, Bangladés, Vietnam, Indonesia con impacto limitado en Australia y Tailandia | Largo plazo (≥ 4 años) |

| Expansión de los centros de contratación personalizada que reduce la necesidad de propiedad | -0.4% | India, China, Tailandia con presencia emergente en Vietnam e Indonesia | Mediano plazo (2 a 4 años) |

| Reglamentos de seguridad no armonizados que retrasan las certificaciones | -0.3% | Estados miembros de la ASEAN (Tailandia, Vietnam, Indonesia, Filipinas, Malasia) con efecto secundario en India | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de adquisición y financiamiento

Las unidades de entrada de 35 caballos de fuerza se cotizan a INR 550.000-650.000 (USD 6.600-7.800) en India, más del doble del ingreso neto anual de un agricultor marginal[6]Fuente: Banco Nacional para la Agricultura y el Desarrollo Rural, "Informe Anual 2024," nabard.org. Las tasas de préstamo en Indonesia promedian el 11,5%, y Vietnam exige pagos iniciales del 30% que agotan el capital de trabajo. Las brechas de garantías colaterales en Filipinas llevan a los solicitantes hacia mercados de segunda mano con mayores riesgos de mantenimiento. Estas fricciones financieras posponen las compras, especialmente de modelos de mayor especificación.

Explotaciones fragmentadas que limitan las ventas de alta potencia

Las explotaciones de menos de dos hectáreas dominan India y partes del sudeste asiático, haciendo que los tractores de más de 50 caballos de fuerza sean antieconómicos debido a los costos de combustible e implementos. A pesar de la tendencia de consolidación en China, el 62% de las parcelas permanece por debajo de 0,4 hectáreas, lo que limita el potencial de mercado para equipos articulados y de gran envergadura. La división resultante canaliza los esfuerzos de los fabricantes de equipos originales hacia plataformas compactas y soluciones de contratación personalizada en lugar de ventas directas de alta potencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto

La maquinaria de arado y cultivo representó el 39,95% de la participación del segmento en 2025, lo que subraya su papel fundamental en la preparación del lecho de siembra en los diversos sistemas de cultivo de Asia Pacífico. Esto incluye las zonas mecanizadas de trigo de China y los arrozales fragmentados de India, donde los rotovadores se utilizan ampliamente para las operaciones de enfangado en terrenos encharcados. La dominancia de esta categoría está impulsada por la necesidad universal de labranza en todos los tipos de cultivos. Los arados de vertedera siguen siendo significativos en las regiones trigueras de grandes extensiones de Australia, donde la inversión profunda entierra las semillas de malezas e incorpora enmiendas de cal. Mientras tanto, las rastras de discos son preferidas en los sistemas de doble cosecha del sudeste asiático, que requieren una rápida rotación entre la cosecha y la siembra. El crecimiento del segmento se está desacelerando a medida que las prácticas de labranza de conservación ganan impulso. Los rotovadores y cultivadores se están actualizando con características como profundidades de púas ajustables y capacidades de desplazamiento lateral hidráulico, que permiten una nivelación precisa del lecho de siembra. Estos avances, que suponen una prima de precio del 15-20%, también ofrecen ahorros de combustible mensurables al reducir la necesidad de pasadas adicionales de rastrado.

Se proyecta que los pulverizadores crecerán a una CAGR del 9,12% desde 2026 hasta 2031, superando a todas las demás categorías de productos. Este crecimiento está impulsado por los avances en tecnologías de aplicación de precisión y sistemas montados en drones, que están transformando las prácticas de protección de cultivos. Por ejemplo, el pulverizador de dron Agras T50 de DJI, lanzado en 2024, puede cubrir 16 hectáreas por hora a una décima parte del costo de mano de obra del rociado manual con mochila. Esta significativa mejora de productividad está acelerando la adopción en la zona algodonera de India y los huertos frutícolas de China. La maquinaria de siembra, incluidas las sembradoras de chorrillo y las sembradoras de precisión, está ganando terreno en los clústeres de agricultura por contrato. Estas máquinas permiten un espaciado uniforme de las plantas, lo que resulta en mejoras del rendimiento del 8 al 12%. Las sembradoras de tasa variable, que ajustan las poblaciones de semillas en función de los mapas de fertilidad del suelo generados a partir de imágenes satelitales, son cada vez más populares. Las rastras están experimentando un renovado interés en las zonas de trigo sin labranza de Australia. Las rastras de cadena se utilizan para gestionar los residuos del rastrojo sin perturbar la estructura del suelo, ayudando a preservar la humedad durante la fase crítica de germinación. Las distribuidoras de fertilizantes granulares están incorporando control por secciones guiado por GPS, que previene la superposición en los cabeceros y reduce los costos de insumos en un 6-9% en operaciones de gran escala.

Análisis geográfico

China retuvo el 29,95% de la participación del mercado de maquinaria agrícola de tractores de Asia Pacífico en 2025, pero ahora depende de la demanda de reposición, con alrededor del 68% de las ventas destinadas a la renovación de flotas en lugar de compradores por primera vez. Los subsidios favorecen cada vez más las unidades de más de 100 caballos de fuerza que se ajustan a los objetivos de política de agricultura a gran escala, mientras que las marcas nacionales ofrecen garantías de tres años para fortalecer la fidelidad.

India está en camino de alcanzar una CAGR del 8,25%, impulsada por transferencias directas de beneficios de aproximadamente INR 180.000 millones (USD 2.200 millones) en 2024 y una próspera red de 12.800 centros de contratación personalizada que operan 87.000 tractores. Los tractores de menos de 40 caballos de fuerza dominan, pero el creciente cultivo por contrato de hortalizas está impulsando la demanda de rango medio. Punyab y Haryana por sí solos representaron el 19% de las ventas nacionales, respaldados por las condiciones de arrozales encharcados que favorecen las variantes de tracción en las cuatro ruedas.

El mercado japonés, impulsado por la reposición, prioriza los modelos compactos ergonómicos adecuados para una explotación promedio de 1,2 hectáreas y una edad mediana del agricultor de 67 años. Australia, por el contrario, enfatiza los tractores articulados de más de 300 caballos de fuerza para fincas trigueras de 3.200 hectáreas, donde las herramientas de piloto automático y tasa variable ahora penetran en un tercio de la flota. Las economías emergentes del sudeste asiático, como Tailandia, Vietnam e Indonesia, avanzan a una CAGR del 6,6-7,2%, ya que los topes de subsidios cubren hasta el 60% de los costos de equipos certificados.

Panorama competitivo

El mercado de maquinaria agrícola de tractores de Asia Pacífico demuestra una concentración moderada, con una puntuación de 5,0 en una escala de 10 puntos. Los competidores aprovechan el ensamblaje localizado, el financiamiento de distribuidores y los ecosistemas de accesorios adaptados a los requisitos específicos de cada cultivo. Kubota Corporation está impulsada por su dominio en el segmento de tractores compactos de Japón y su creciente presencia en los mercados de la ASEAN. Las operaciones de ensamblaje CKD (completamente desmontado) de la empresa en Tailandia y Vietnam reducen los costos de llegada en un 18-22% y acortan los plazos de entrega a 4-6 semanas en comparación con las unidades completamente importadas.

Están surgiendo oportunidades en el segmento de 60-90 caballos de fuerza, particularmente para los clústeres de agricultura por contrato en Tailandia y Vietnam. Las empresas líderes en estas regiones buscan paquetes de equipos estandarizados que garanticen una profundidad de labranza uniforme y una densidad de siembra consistente en las parcelas agregadas de pequeños agricultores. Este modelo de adquisición favorece a los proveedores que ofrecen accesorios de implementos integrados y programas de capacitación de operadores. La integración de telemática se está convirtiendo en un diferenciador competitivo clave. Los fabricantes están incorporando módulos GPS y conectividad celular para proporcionar alertas de mantenimiento predictivo, protección antirrobo por geovalla y productos de seguros basados en el uso. Estas características reducen el costo total de propiedad en un 12-15% durante un ciclo de propiedad de 5 años. Los fabricantes chinos están irrumpiendo en el segmento de menos de 80 caballos de fuerza con estrategias agresivas, incluidos programas de garantía de 3 años y financiamiento de planta de distribuidores. Este enfoque ha permitido a los distribuidores almacenar inventario sin capital inicial, contribuyendo a un aumento del 34% en el número de distribuidores de Lovol Heavy Industry Co., Ltd. en 2024.

La solicitud de patente de AGCO Corporation en 2024 para una plataforma de tractor modular pone de relieve un cambio hacia la personalización en masa. La plataforma admite grupos motopropulsores intercambiables que van de 75 a 150 caballos de fuerza, reduciendo la complejidad de fabricación y ofreciendo a los compradores flexibilidad a medida que evolucionan los tamaños de las explotaciones. El cumplimiento normativo sigue siendo un desafío significativo en los mercados de la ASEAN, donde los estándares de seguridad no armonizados en 10 estados miembros requieren que los fabricantes mantengan vías de certificación paralelas. Los fabricantes de equipos originales establecidos con instalaciones de prueba en el país están mejor posicionados para navegar estas complejidades en comparación con los nuevos participantes que dependen de laboratorios externos.

Líderes de la industria de maquinaria agrícola de tractores de Asia Pacífico

Kubota Corporation

Mahindra and Mahindra Ltd.

Deere and Company

CNH Industrial N.V.

Yanmar Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Mahindra and Mahindra ha inaugurado el Centro de Desarrollo de Habilidades de Tractores Mahindra en Gadchiroli. El centro tiene como objetivo proporcionar programas de desarrollo de habilidades, seguidos de capacitación en el trabajo y oportunidades de colocación, para mejorar el uso efectivo de equipos y maquinaria agrícola y apoyar el crecimiento de las ventas.

- Julio de 2025: Tractors and Farm Equipment Limited (TAFE) y AGCO Corporation han finalizado el acuerdo, otorgando a TAFE la propiedad total y los derechos exclusivos de la marca Massey Ferguson en los mercados de India, Nepal y Bután. Este acuerdo concluye los arreglos comerciales previos entre las dos empresas y remodela la dinámica competitiva del mercado de tractores agrícolas y maquinaria de tractores en la región de Asia Pacífico.

- Agosto de 2024: Mahindra & Mahindra Ltd anunció el aumento de producción de rotovadores desde su unidad de fabricación dedicada en Nabha, Punyab, ampliando su gama de implementos de labranza compatibles con una variedad de tractores (15-70 HP) para las condiciones del suelo indio.

Alcance del informe del mercado de maquinaria agrícola de tractores de Asia Pacífico

| Maquinaria de arado y cultivo | Arados |

| Rastras | |

| Rotovadores y cultivadores | |

| Otros equipos | |

| Maquinaria de siembra | Sembradoras de chorrillo |

| Sembradoras | |

| Distribuidoras | |

| Otra maquinaria de siembra | |

| Pulverizadores | |

| Maquinaria de henificación y forraje | Segadoras y acondicionadoras |

| Empacadoras | |

| Otra maquinaria de henificación y forraje | |

| Otros tipos |

| China |

| India |

| Japón |

| Australia |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por tipo de producto | Maquinaria de arado y cultivo | Arados |

| Rastras | ||

| Rotovadores y cultivadores | ||

| Otros equipos | ||

| Maquinaria de siembra | Sembradoras de chorrillo | |

| Sembradoras | ||

| Distribuidoras | ||

| Otra maquinaria de siembra | ||

| Pulverizadores | ||

| Maquinaria de henificación y forraje | Segadoras y acondicionadoras | |

| Empacadoras | ||

| Otra maquinaria de henificación y forraje | ||

| Otros tipos | ||

| Por geografía | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia Pacífico | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de maquinaria agrícola de tractores de Asia Pacífico para 2031?

Se espera que el mercado alcance USD 34,34 mil millones en 2031, creciendo a una CAGR del 5,45%.

¿Qué país tiene el pronóstico de registrar el crecimiento más rápido hasta 2031?

Se proyecta que India se expanda a una CAGR del 8,25%, respaldada por transferencias directas de subsidios y centros de contratación personalizada.

¿Qué categoría de producto lidera actualmente los ingresos regionales?

La maquinaria de arado y cultivo lideró con una participación de ingresos del 39,95% en 2025.

¿Por qué están ganando terreno las herramientas de agricultura de precisión?

Los ahorros comprobados de fertilizantes y combustible del 8 al 12% y la caída de los costos de hardware están impulsando la adopción del piloto automático GPS y los sistemas de tasa variable.

¿Qué barrera financiera restringe la compra de tractores entre los pequeños agricultores?

Los tractores de nivel básico cuestan más del doble del ingreso neto anual de muchos agricultores marginales, y las tasas de préstamo en varias economías superan el 11%.

Última actualización de la página el: