Tamaño y Cuota del Mercado de Tractores Agrícolas del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

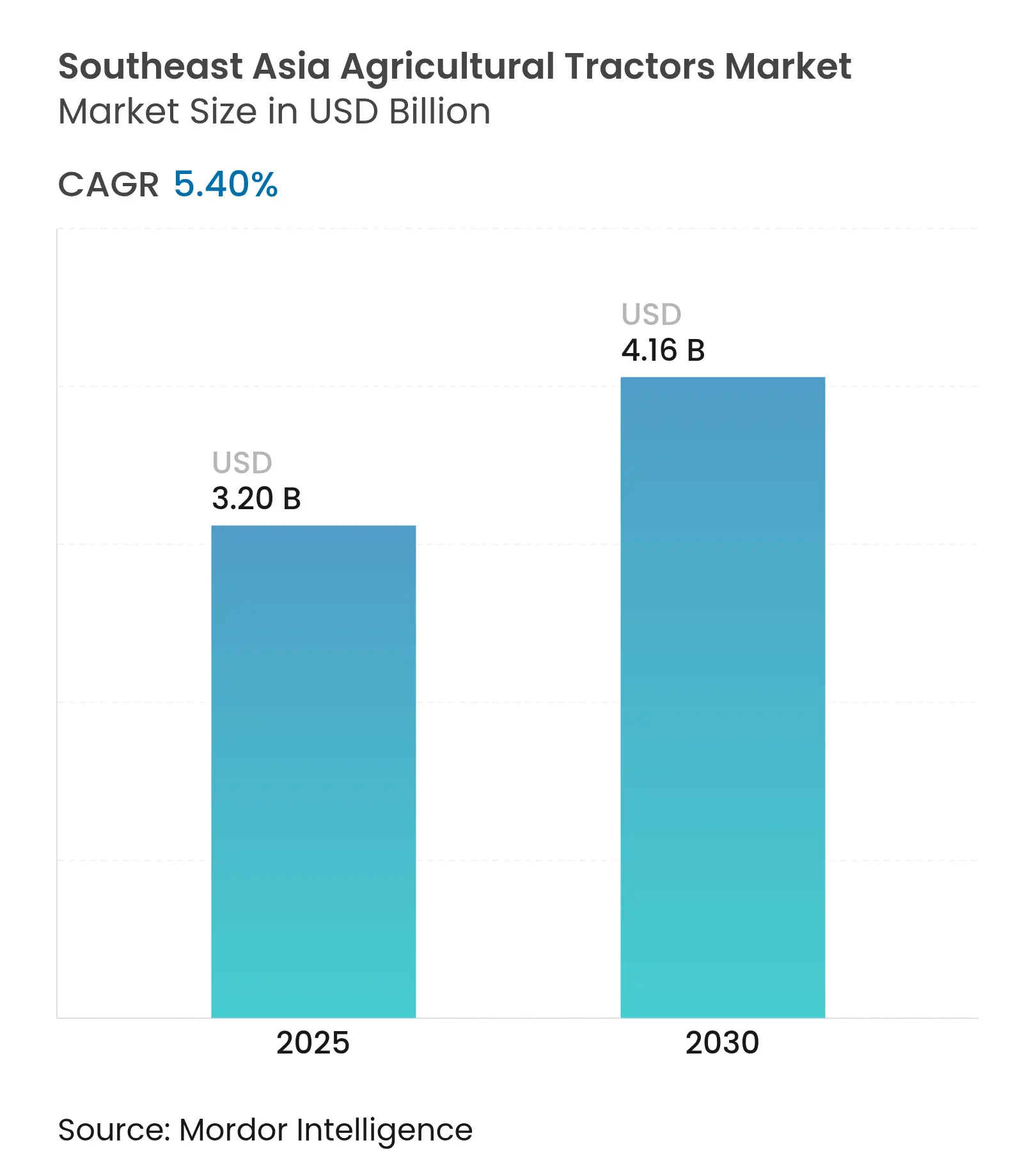

| Tamaño del Mercado (2025) | 3.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.40% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores Agrícolas del Sudeste Asiático por Mordor Intelligence

El mercado de tractores agrícolas del Sudeste Asiático tiene un tamaño de mercado actual de USD 3,2 mil millones en 2025 y se prevé que alcance los USD 4,16 mil millones en 2030, avanzando a una CAGR del 5,4% durante el período. El crecimiento está impulsado por la aceleración de la mecanización en la producción de arroz y caña de azúcar, la persistente escasez de mano de obra y la ampliación de los incentivos de agricultura de precisión en toda la Asociación de Naciones del Sudeste Asiático (ASEAN). La demanda se concentra en Tailandia y Vietnam, donde el gasto en irrigación vinculado al fenómeno de La Niña respalda las ventas de modelos de huerto y utilitarios tolerantes a la humedad. La electrificación en la clase de 20-75 HP está aumentando gracias a los planes de créditos de carbono de la ASEAN, mientras que las plataformas de arrendamiento rural y los programas de microcrédito están reduciendo las barreras de acceso a la propiedad para los pequeños agricultores. La concentración del mercado se intensifica a través de alianzas estratégicas, ejemplificadas por la alianza de AGCO Corporation en febrero de 2025 con SDF Group para reforzar su posición en el segmento de caballos de fuerza bajo-medio.

Conclusiones Clave del Informe

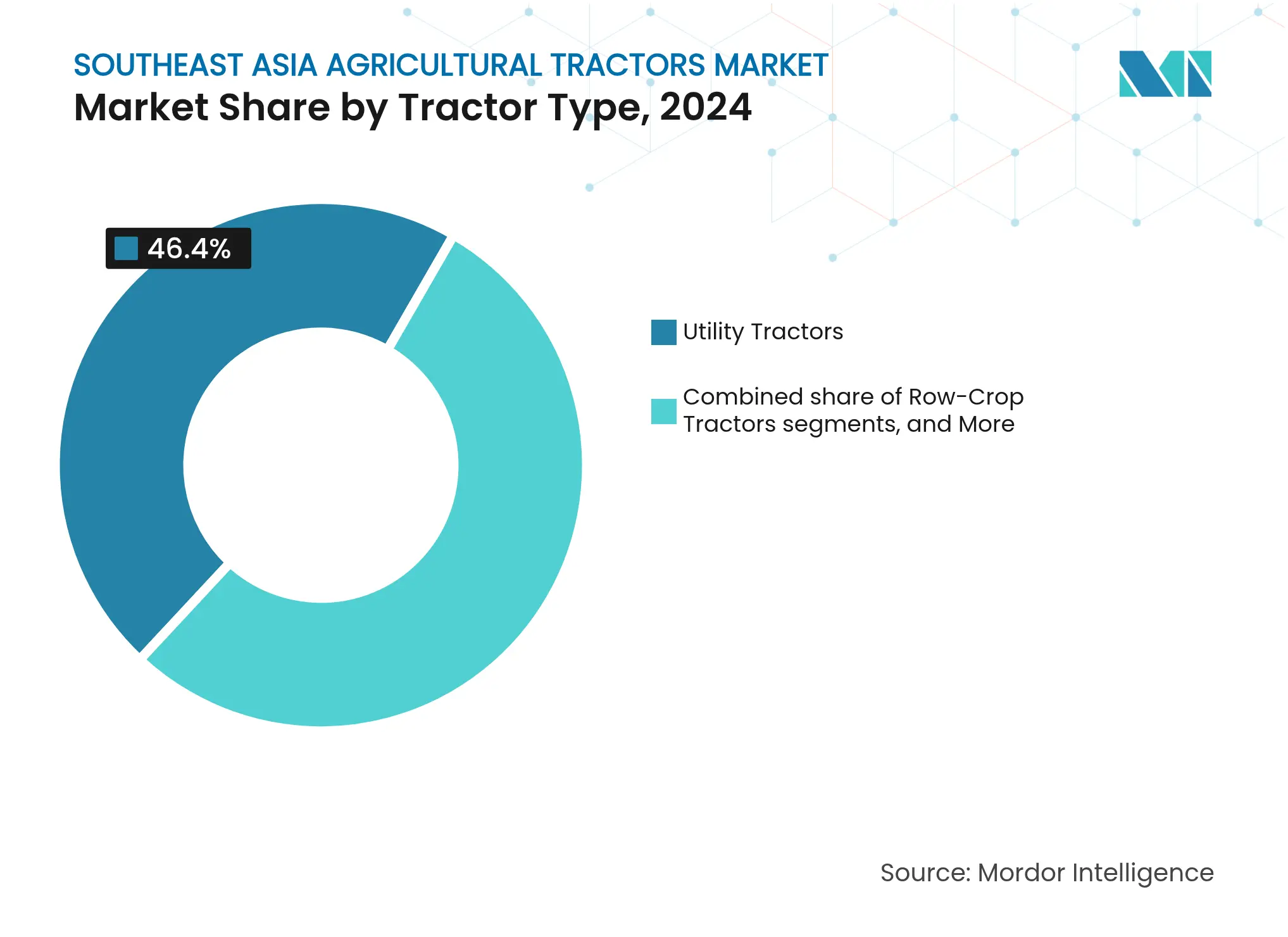

- Por tipo de tractor, los tractores utilitarios representaron el 46,40% de la cuota del mercado de tractores agrícolas del Sudeste Asiático en 2024 y se mantienen como líderes en ingresos hasta 2030. Los tractores de huerto se están expandiendo a una CAGR del 11,20% hasta 2030, la tasa más rápida entre todos los tipos.

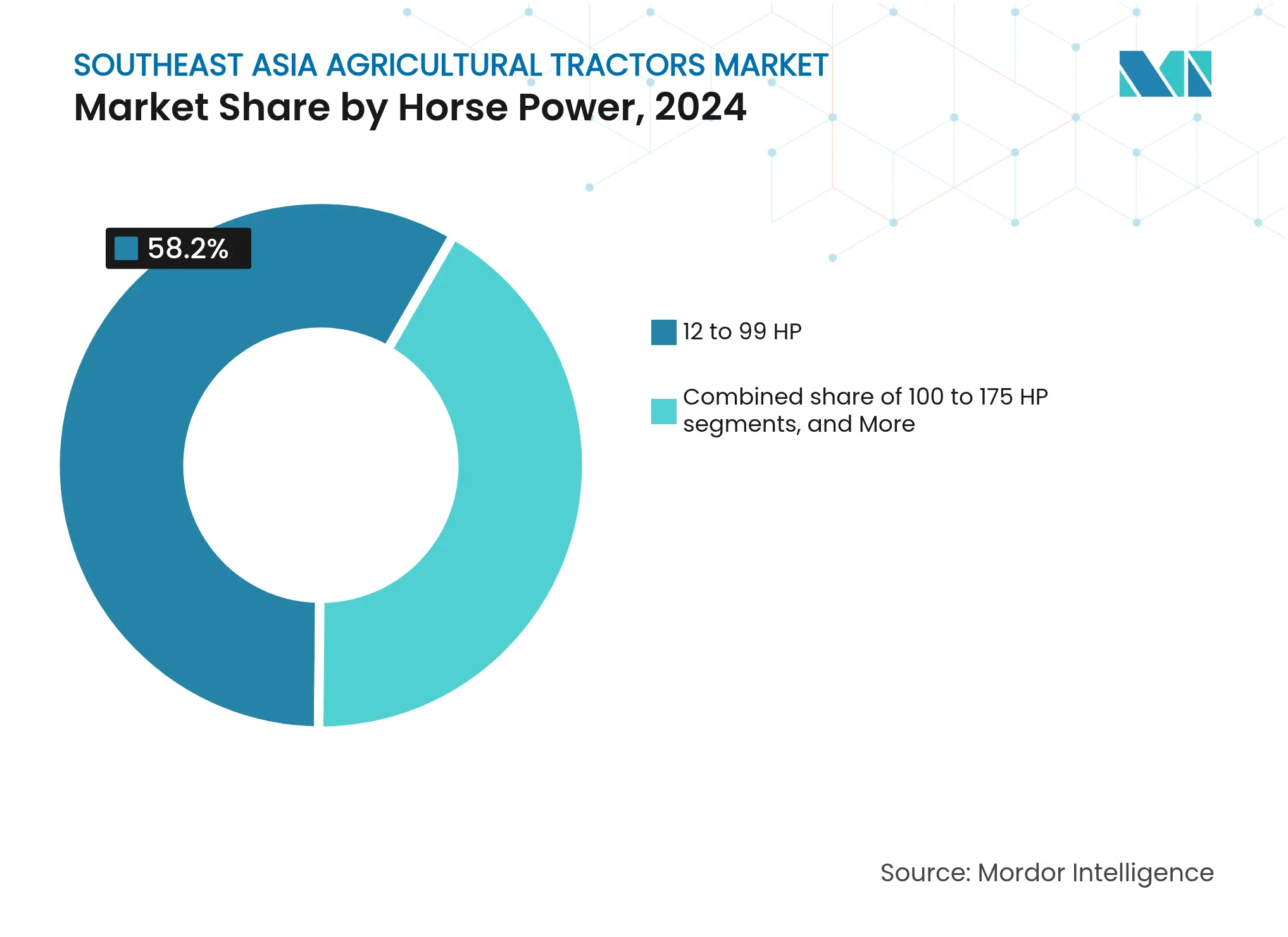

- Por potencia, el rango de 12 a 99 HP representó el 58,20% del tamaño del mercado de tractores agrícolas del Sudeste Asiático en 2024 y continúa dominando la demanda. Se proyecta que los tractores en la banda de 100 a 175 HP registren una CAGR del 10,50%, el crecimiento más rápido por potencia hasta 2030.

- Por geografía, Indonesia representó el 34,2% del mercado de tractores agrícolas del Sudeste Asiático en 2025. Se proyecta que Vietnam registre la expansión más rápida con una CAGR del 11,4% de 2025 a 2030.

Tendencias e Información del Mercado de Tractores Agrícolas del Sudeste Asiático

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente escasez de mano de obra agrícola calificada | +1.8% | Tailandia, Vietnam, Malasia e Indonesia | Mediano plazo (2-4 años) |

| Alta adopción de subsidios de agricultura de precisión | +1.2% | Tailandia, Vietnam, Singapur y Malasia | Corto plazo (≤ 2 años) |

| Electrificación de tractores de 20-75 HP para granjas de arroz y caña de azúcar | +0.9% | Tailandia, Vietnam, Filipinas e Indonesia | Largo plazo (≥ 4 años) |

| Expansión de plataformas de arrendamiento rural y microcrédito | +0.7% | Indonesia, Filipinas, Camboya y Myanmar | Mediano plazo (2-4 años) |

| Inversiones en irrigación vinculadas al fenómeno de La Niña | +0.6% | Vietnam, Tailandia, Filipinas y Camboya | Corto plazo (≤ 2 años) |

| Planes de créditos de carbono a nivel de la ASEAN que recompensan el uso de tractores de labranza mínima | +0.4% | Cobertura global, Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Escasez de Mano de Obra Agrícola Calificada

La escasez de mano de obra ha surgido como el principal catalizador para la adopción de tractores en el Sudeste Asiático, ya que los trabajadores agrícolas tradicionales migran cada vez más hacia los sectores de manufactura y servicios urbanos. Myanmar ejemplifica esta tendencia, donde los proveedores de servicios de mecanización se han expandido rápidamente para hacer frente a la aguda escasez de mano de obra durante los períodos de máxima producción de cultivos, alterando fundamentalmente la economía de la agricultura de pequeña escala. Esta mecanización impulsada por la escasez de mano de obra crea un ciclo de retroalimentación positiva en el que el aumento de la productividad permite a los agricultores adquirir equipos más sofisticados, acelerando la transición de las operaciones manuales a las mecanizadas. El cambio demográfico hacia el empleo no agrícola garantiza una demanda sostenida de tecnologías ahorradoras de mano de obra, lo que hace que este factor impulsor sea particularmente resistente a las fluctuaciones económicas.

Alta Adopción de Subsidios de Agricultura de Precisión

Los gobiernos de la ASEAN están superando sus planes anteriores en incentivos para granjas inteligentes. El Fondo de Transformación del Clúster Agroalimentario de Singapur reembolsa una parte de los desembolsos de capital para equipos aprobados hasta diciembre de 2025[1]Fuente: Agencia de Alimentación de Singapur, "Fondo de Transformación del Clúster Agroalimentario," sfa.gov.sg. La transformación de la agricultura digital de Filipinas hace hincapié en la integración de soluciones digitales en las prácticas agrícolas, con recomendaciones para plataformas centralizadas y alianzas público-privadas para mejorar la accesibilidad. Estos programas de subsidios están creando distorsiones de mercado que favorecen a los tractores tecnológicamente avanzados frente a los modelos básicos, alterando fundamentalmente los patrones de compra y acelerando el calendario de adopción de equipos de agricultura de precisión.

Electrificación de Tractores de 20-75 HP para Granjas de Arroz y Caña de Azúcar

La electrificación de los tractores de gama media está ganando impulso a medida que los gobiernos priorizan la reducción de carbono y los agricultores buscan reducir la dependencia del diésel en el cultivo de arroz y caña de azúcar. La estrategia de agricultura adaptada al clima de Tailandia tiene como objetivo alcanzar emisiones netas cero para 2065, con la energía de biogás y la tecnología limpia identificadas como indicadores clave para la formulación de políticas, creando incentivos sustanciales para la adopción de tractores eléctricos. La potencia constante, el menor ruido y la elegibilidad para créditos de carbono hacen que los trenes de propulsión eléctricos resulten atractivos para los pequeños agricultores que cultivan arrozales y campos de caña de azúcar, posicionando al segmento para el crecimiento a largo plazo del mercado de tractores agrícolas del Sudeste Asiático.

Expansión de Plataformas de Arrendamiento Rural y Microcrédito

El Programa de Crédito Empresarial Popular de Indonesia alcanzó el 100,4% de los objetivos de préstamo entre 2020 y 2022, apoyando a un promedio de 2,27 millones de prestatarios anualmente[2]Fuente: Organización Asiática de Productividad, "Programa de Crédito Empresarial Popular que Apoya el Desarrollo Agrícola en Indonesia," ap.fftc.org.tw. La originación digital de préstamos acorta los ciclos de aprobación y amplía el alcance hacia distritos remotos, mientras que las instituciones de microfinanzas agroindustriales añaden orientación técnica a la concesión de crédito. Planes similares en Myanmar y Filipinas están ampliando los criterios de elegibilidad, sosteniendo la demanda en la industria de tractores agrícolas del Sudeste Asiático incluso cuando los flujos de caja de las granjas son volátiles. La digitalización de los flujos financieros permite una evaluación de riesgos y un procesamiento de préstamos más eficientes, reduciendo los costos de transacción y ampliando el acceso a comunidades agrícolas anteriormente desatendidas.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Persistente fragmentación de la tenencia de la tierra | -1.1% | Indonesia, Filipinas, Vietnam y Myanmar | Largo plazo (≥ 4 años) |

| Proliferación de centros de contratación personalizada que reducen la propiedad | -0.8% | Indonesia, Myanmar, Camboya y Filipinas | Mediano plazo (2-4 años) |

| Elevados aranceles de importación sobre tractores de más de 100 HP | -0.6% | Tailandia, Malasia e Indonesia | Corto plazo (≤ 2 años) |

| Red limitada de servicios posventa | -0.4% | Camboya, Myanmar y resto del Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Persistente Fragmentación de la Tenencia de la Tierra

El tamaño promedio de las granjas en la ASEAN sigue siendo demasiado pequeño para garantizar el uso eficiente de equipos de gran tamaño. El Banco Asiático de Desarrollo destaca que predominan las parcelas de menos de dos hectáreas, lo que limita las economías de escala para la mecanización[3]Fuente: Futoshi Yamauchi, "Cambios en el Tamaño de las Granjas y la Productividad Agrícola en Asia," Banco Asiático de Desarrollo, adb.org. En Indonesia y Filipinas, incluso las generosas subvenciones para maquinaria obtienen resultados mixtos porque los propietarios individuales no pueden garantizar suficiente superficie para maximizar la utilización de los activos, frenando el segmento premium del mercado de tractores agrícolas del Sudeste Asiático. Sin embargo, la economía fundamental de las explotaciones fragmentadas limita el retorno de la inversión en equipos de alta capacidad, restringiendo el crecimiento del mercado en los segmentos premium y perpetuando la demanda de maquinaria más pequeña y menos eficiente.

Proliferación de Centros de Contratación Personalizada que Reducen la Propiedad

Los servicios de alquiler proporcionan acceso asequible, pero desvían las ventas de los agricultores individuales. Los parques de maquinaria financiados por el gobierno de Indonesia suelen tener dificultades con el mantenimiento, pero aun así satisfacen los picos de demanda estacional, frenando las compras directas. Si bien la contratación personalizada permite a los pequeños agricultores acceder a maquinaria avanzada sin compromisos de propiedad, altera fundamentalmente la dinámica del mercado al concentrar las compras de equipos entre los proveedores de servicios en lugar de los agricultores individuales. Este cambio reduce el mercado total direccionable para los fabricantes, al mismo tiempo que crea demanda de equipos más duraderos y de mayor utilización, diseñados para aplicaciones de servicio comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Tractores Utilitarios Anclan la Demanda Multiusos

Los tractores utilitarios capturaron el 46,40% de la cuota del mercado de tractores agrícolas del Sudeste Asiático en 2024, reflejando su capacidad para realizar tareas de labranza, transporte y fumigación en granjas de cultivos mixtos. Las variantes de tractores de huerto están aumentando a una CAGR del 11,20% a medida que los programas de subsidios reducen la brecha de costos. Los fabricantes adoptan chasis modulares que admiten una amplia gama de implementos, ayudando a los pequeños agricultores a gestionar tareas de arroz, caña de azúcar y horticultura con una única plataforma. Los tractores de huerto y de surco sirven a nichos especializados, huertos frutales en Malasia y hileras precisas de maíz en Tailandia, aunque carecen del volumen para amenazar el dominio de los tractores utilitarios. Los incentivos de carbono del gobierno continúan apoyando a los modelos utilitarios con potencias adecuadas para las prácticas de labranza de conservación, manteniendo la mayor cuota del tamaño del mercado de tractores agrícolas del Sudeste Asiático hasta 2030.

Los tractores de surco experimentan una demanda de reemplazo constante debido a los requisitos específicos de espaciado preciso entre surcos y distancia al suelo adecuada, que requieren equipos especializados. Los tractores de huerto atienden callejones estrechos en haciendas frutales, y las actualizaciones de AGCO Corporation en 2025 hacen hincapié en la comodidad del operador y la telemática. La competencia en el segmento depende de la eficiencia en el consumo de combustible y la compatibilidad de los accesorios, lo que lleva a los fabricantes a integrar diagnósticos IoT para el mantenimiento remoto. Durante el período de pronóstico, se proyecta que las plataformas utilitarias mantengan mayores ventas en comparación con las alternativas especializadas, ya que la mayoría de las granjas de la ASEAN siguen siendo diversificadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia: Las Unidades de Gama Media Reflejan la Realidad de la Escala Agrícola

Los tractores con potencia de 12-99 HP controlaron el 58,20% del tamaño del mercado de tractores agrícolas del Sudeste Asiático en 2024, ya que el tamaño promedio de las parcelas raramente supera unas pocas hectáreas. Estas máquinas ofrecen potencia de tracción adecuada para los arrozales y, al mismo tiempo, son accesibles en precio. La introducción de trenes de propulsión eléctricos de batería en la banda de 20-75 HP se alinea con los criterios de microcrédito y los marcos de créditos de carbono, impulsando aún más la adopción de la gama media.

La demanda de máquinas de 100-175 HP se está acelerando a una CAGR del 10,50% porque los centros de consolidación de plantaciones y de contratación personalizada buscan mayor rendimiento por máquina. Las unidades de más de 175 HP todavía enfrentan obstáculos arancelarios y de soporte, pero pueden ganar terreno en haciendas de palma y azúcar a medida que se reduzcan los derechos de importación. Los tractores de tipo mano y compactos de menos de 12 HP llenan nichos de invernadero y granja urbana en Singapur, pero siguen siendo una cuota de mercado marginal. En todas las bandas de potencia, la conectividad y la hidráulica con capacidad de precisión se están convirtiendo en estándar, reforzando la diferenciación de marca e impulsando los ingresos recurrentes de las suscripciones de software.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Indonesia representó el 34,2% del mercado de tractores agrícolas del Sudeste Asiático en 2025. Tailandia sigue siendo el mayor contribuidor individual a los ingresos del mercado de tractores agrícolas del Sudeste Asiático. Más de 50 unidades por cada 1.000 ha operan a nivel nacional, y lidera el mercado de tractores agrícolas del Sudeste Asiático con una cuota de mercado significativa en 2024, aprovechando su posición como el mayor productor y exportador de maquinaria agrícola de la región. Una base de fabricación permite a las empresas atender de manera eficiente a los países vecinos como Camboya y Vietnam. Las capacidades de exportación de Tailandia hacia Camboya, Vietnam y Filipinas la posicionan como un centro regional de distribución de maquinaria agrícola, mientras que la integración de tecnología de granjas inteligentes de origen chino está mejorando la seguridad y la sostenibilidad en todo el sector.

Vietnam registra la expansión más rápida con una CAGR del 11,4% de 2025 a 2030, superando la CAGR regional gracias a un régimen de arancel cero para las importaciones de tractores y a la expansión de las redes de proveedores de servicios. La zona costera central demuestra modelos exitosos de servicios de maquinaria donde los agricultores amplían sus operaciones a otras provincias, aunque las variaciones de ingresos entre comunas destacan la necesidad de mejor información de mercado y ajustes de política. Los subsidios de precisión aceleran la adopción de tractores de gama media habilitados con GPS, sosteniendo un sólido crecimiento del mercado de tractores agrícolas del Sudeste Asiático.

Malasia e Indonesia representan un considerable potencial de crecimiento a medida que los paquetes de políticas canalizan crédito hacia la tecnología agrícola. El presupuesto de desarrollo de Malasia mejora las carreteras rurales y la irrigación, elevando indirectamente el uso de tractores. Las iniciativas de crédito y microfinanzas de Indonesia han cumplido o superado los objetivos de préstamo, dinamizando los pedidos de unidades de 20-75 HP favorecidas por los pequeños agricultores. Filipinas persigue plataformas digitales para coordinar las subvenciones de equipos, aunque la desigual transformación rural restringe la penetración fuera de las principales zonas arroceras. Las granjas verticales de alta tecnología de Singapur crean un mercado especializado para modelos autónomos compactos. Las economías emergentes como Camboya y Myanmar dependen en gran medida de los centros de contratación personalizada, pero a medida que la infraestructura mejore, se proyecta que las tasas de propiedad aumenten, ampliando el mercado de tractores agrícolas del Sudeste Asiático direccionable.

Panorama Competitivo

El mercado de tractores agrícolas del Sudeste Asiático está concentrado. Kubota Corporation, CNH Industrial N.V. y AGCO Corporation gozan de una sólida fidelidad de marca, aunque los participantes regionales y chinos intensifican la competencia en precios. AGCO Corporation se alió con SDF Group en febrero de 2025 para reforzar sus líneas de productos de HP bajo y medio, mientras que la participación de CNH Industrial N.V. en la empresa emergente de inteligencia artificial Bem Agro tiene como objetivo incorporar autonomía de visión artificial en versiones futuras. New Holland ha comenzado a integrar la tecnología de Bluewhite para reducir los costos operativos de los tractores de huerto hasta en un 85%.

Existen oportunidades sin explotar en los modelos de negocio basados en servicios y en la innovación en financiación, donde los centros de contratación personalizada y las plataformas de microcrédito están democratizando el acceso a los equipos para los pequeños agricultores. Entre los nuevos actores disruptivos se encuentran proveedores de tecnología chinos que ofrecen soluciones de granjas inteligentes y fabricantes coreanos como LS Tractor, que aseguró un contrato con CNH Industrial N.V. para 28.500 unidades en 2022 y se asoció con THACO de Vietnam para la producción del tractor KAM50.

Weichai Lovol reportó altos ingresos en 2024 y presentó tractores de mayor eficiencia dirigidos al Sudeste Asiático. La competencia disruptiva también proviene de empresas de arrendamiento digital que agrupan servicios financieros, de mantenimiento y de datos, erosionando la ventaja de los fabricantes especializados. El éxito depende cada vez más del ensamblaje localizado, el cumplimiento rápido de pedidos de piezas y la telemática integrada para el servicio predictivo, en lugar de la potencia únicamente.

Líderes de la Industria de Tractores Agrícolas del Sudeste Asiático

Kubota Corporation

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Yanmar Holdings Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: AGCO Corporation anunció una alianza estratégica con SDF Group para fortalecer su posición global en el segmento de tractores de potencia baja-media, mejorando la oferta de productos y la competitividad en los mercados del Sudeste Asiático donde los tractores utilitarios dominan los patrones de demanda.

- Agosto de 2024: CNH Industrial presentó equipos de vanguardia en el Farm Progress Show, debutando con nuevas cosechadoras, cosechadoras combinadas y soluciones digitales de gestión agrícola, incluidas funciones de tractor autónomo e innovaciones de precisión que pueden influir en futuras aplicaciones en el mercado del Sudeste Asiático.

- Junio de 2024: New Holland Agriculture, una marca de CNH Industrial, se asoció con Bluewhite para mejorar las capacidades autónomas de los tractores New Holland, con enfoque en cultivos especializados como huertos y viñedos, con posibles aplicaciones en el cultivo de frutas del Sudeste Asiático.

Alcance del Informe del Mercado de Tractores Agrícolas del Sudeste Asiático

Un tractor agrícola es un vehículo diseñado para ejercer un alto esfuerzo de tracción a velocidades lentas para remolcar un tráiler o maquinaria. El mercado no abarca otras maquinarias agrícolas ni los accesorios del tractor. El tractor utilizado con fines industriales y de construcción también está excluido del estudio.

El mercado de tractores agrícolas del Sudeste Asiático está segmentado por tipo (tractores de huerto, tractores de surco y tractores utilitarios), potencia en caballos de fuerza (menos de 12 HP, 12 HP a 99 HP, 100 HP a 175 HP y más de 175 HP) y geografía (Tailandia, Vietnam, Malasia, Indonesia, Singapur, Filipinas, Camboya, Myanmar y resto del Sudeste Asiático).

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Tractores de Huerto |

| Tractores de Surco |

| Tractores Utilitarios |

| Menos de 12 HP |

| 12 a 99 HP |

| 100 a 175 HP |

| Más de 175 HP |

| Tailandia |

| Vietnam |

| Malasia |

| Indonesia |

| Singapur |

| Filipinas |

| Camboya |

| Myanmar |

| Resto del Sudeste Asiático |

| Por Tipo de Tractor | Tractores de Huerto |

| Tractores de Surco | |

| Tractores Utilitarios | |

| Por Potencia en Caballos de Fuerza | Menos de 12 HP |

| 12 a 99 HP | |

| 100 a 175 HP | |

| Más de 175 HP | |

| Por Geografía | Tailandia |

| Vietnam | |

| Malasia | |

| Indonesia | |

| Singapur | |

| Filipinas | |

| Camboya | |

| Myanmar | |

| Resto del Sudeste Asiático |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tractores del Sudeste Asiático?

El mercado se sitúa en USD 3,2 mil millones en 2025 y se proyecta que alcance los USD 4,16 mil millones en 2030.

¿Qué tipo de tractor tiene la mayor cuota de ingresos en el Sudeste Asiático?

Los tractores utilitarios lideraron con una cuota del 46,40% en 2024, impulsados por su versatilidad en distintos tipos de cultivos.

¿A qué velocidad está creciendo el segmento de tractores eléctricos e híbridos?

Los tractores utilitarios eléctricos e híbridos avanzan a una CAGR del 11,20% hasta 2030, la más alta entre todos los segmentos.

¿Por qué los tractores de 12-99 HP dominan las ventas en el Sudeste Asiático?

El tamaño promedio de las granjas es pequeño, y este rango de potencia equilibra la capacidad y la asequibilidad, otorgándole una cuota de mercado del 58,20% en 2024.

¿Qué país tiene el mercado de tractores de más rápido crecimiento en la región?

Vietnam supera a sus vecinos, respaldado por aranceles de importación cero, redes de servicios en expansión e incentivos de política para la mecanización.

¿Qué factor clave restringe la adopción de tractores de alta potencia?

Los aranceles de importación de hasta el 11,5% y la infraestructura de servicios limitada mantienen los modelos de más de 100 HP con un costo prohibitivo para muchos agricultores.

Última actualización de la página el: