Tamaño y Cuota del Mercado de Tractores Agrícolas de Vietnam

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

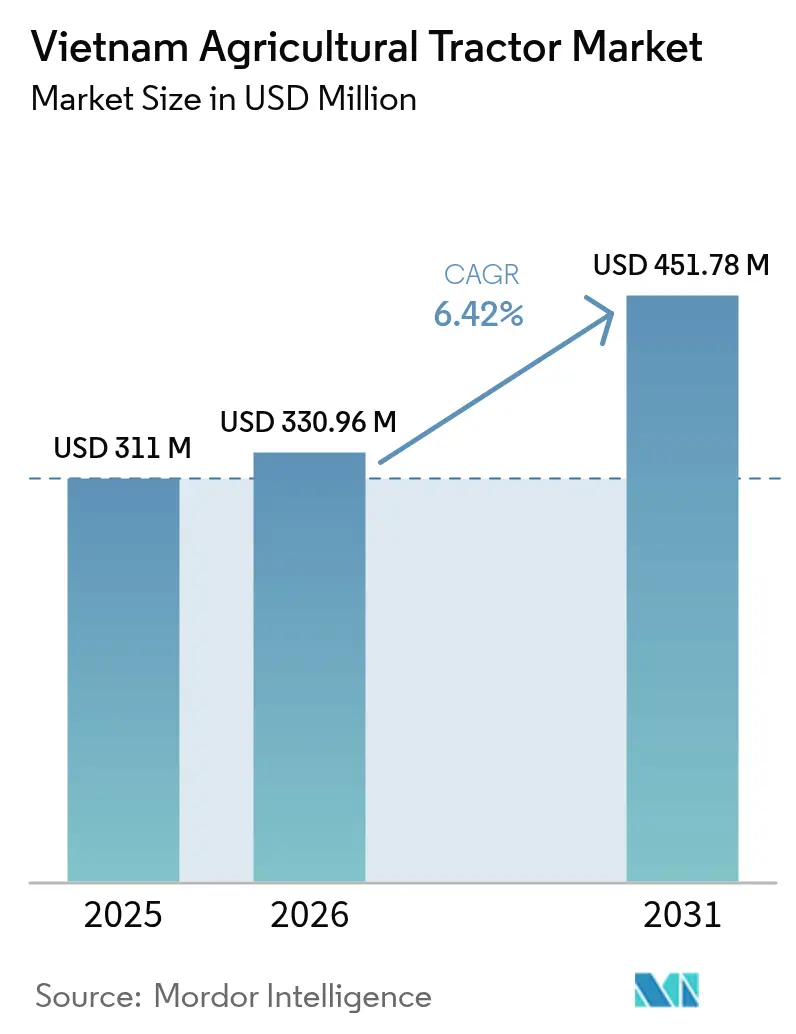

| Tamaño del mercado en el año base (2025) | 311.0 Millones de dólares |

| Tamaño del Mercado (2026) | 330.96 Millones de dólares |

| Tamaño del Mercado (2031) | 451.78 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

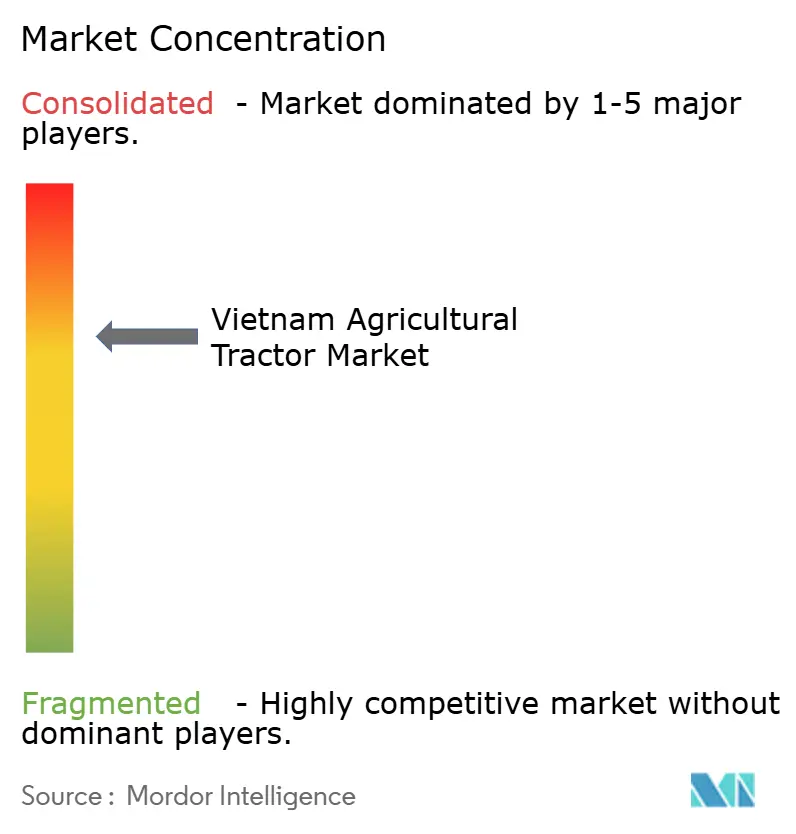

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores Agrícolas de Vietnam por Mordor Intelligence

Se espera que el tamaño del mercado de tractores agrícolas de Vietnam crezca de USD 311,0 millones en 2025 a USD 330,96 millones en 2026 y se prevé que alcance USD 451,78 millones en 2031 a una CAGR del 6,42% durante 2026-2031. Esta tendencia alcista refleja la marcha del país impulsada por políticas hacia la mecanización agrícola, la reorganización del Ministerio de Agricultura y Medio Ambiente, y el aumento de las líneas de crédito a bajo interés que reducen los costos de adquisición para los agricultores.[1]Bộ Nông nghiệp và Môi trường, "Quyết định 681/QĐ-BNNMT," thuvienphapluat.vn Portal del Gobierno, "Plan de desarrollo socioeconómico 2021-2025," vietnam.gov.vn Văn phòng Chính phủ, "Công văn 3399/VPCP-NN," thuvienphapluat.vn La migración de mano de obra rural, el aumento de los volúmenes de exportación de arroz y la creciente demanda de agricultura de precisión se están traduciendo en mayores ventas unitarias en todos los rangos de potencia, mientras que los programas de financiamiento estimulan las compras a corto plazo. Los formatos de tracción en cuatro ruedas dominan porque manejan mejor las condiciones del suelo monzónico y los campos en pendiente, pero los modelos compactos de dos ruedas siguen siendo atractivos para las granjas fragmentadas del norte. La propulsión eléctrica e híbrida sigue siendo incipiente, aunque gana impulso gracias al despliegue de infraestructura de carga. Al mismo tiempo, los esquemas de uso compartido de maquinaria basados en servicios y los modelos de agricultura por contrato permiten a los pequeños agricultores acceder a los equipos sin incurrir en los costos totales de propiedad.

Conclusiones Clave del Informe

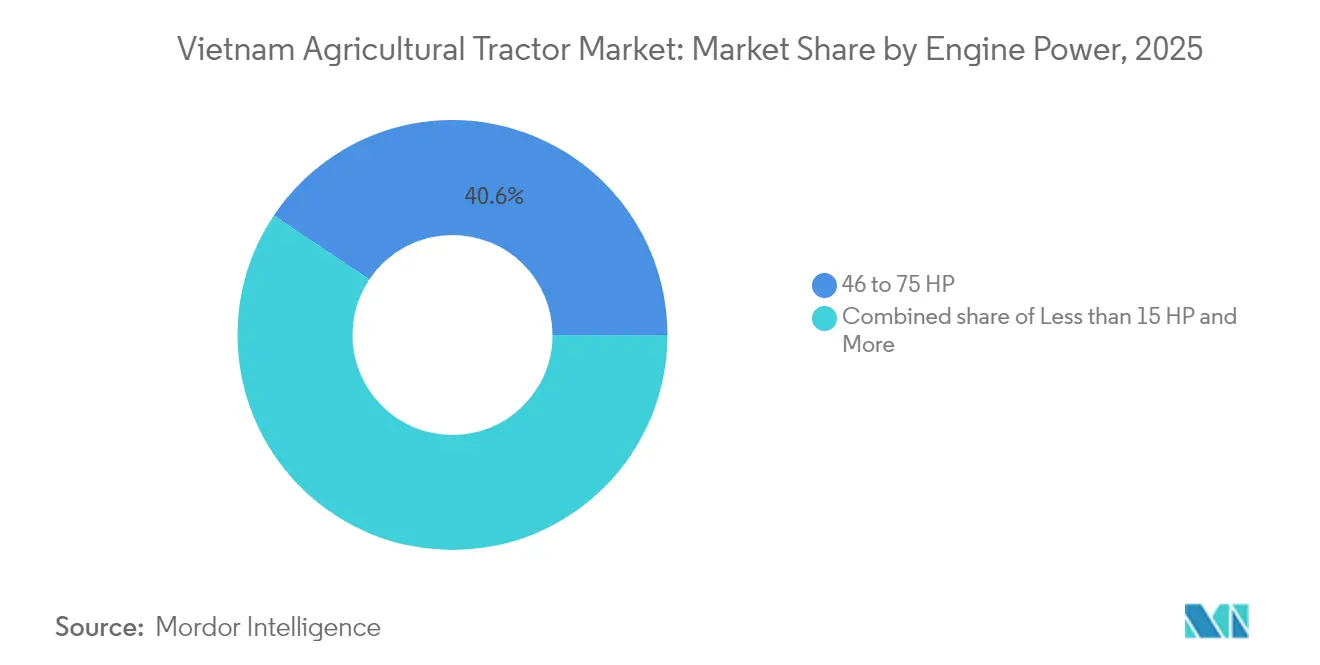

- Por potencia del motor, la banda de 46-75 HP concentró el 40,62% de la cuota del mercado de tractores agrícolas de Vietnam en 2025; la categoría de 31-45 HP avanza a una CAGR del 5,74% hasta 2031.

- Por tipo de tracción, las unidades de tracción en cuatro ruedas representaron el 57,48% del tamaño del mercado de tractores agrícolas de Vietnam en 2025 y crecen a una CAGR del 6,43% hasta 2031.

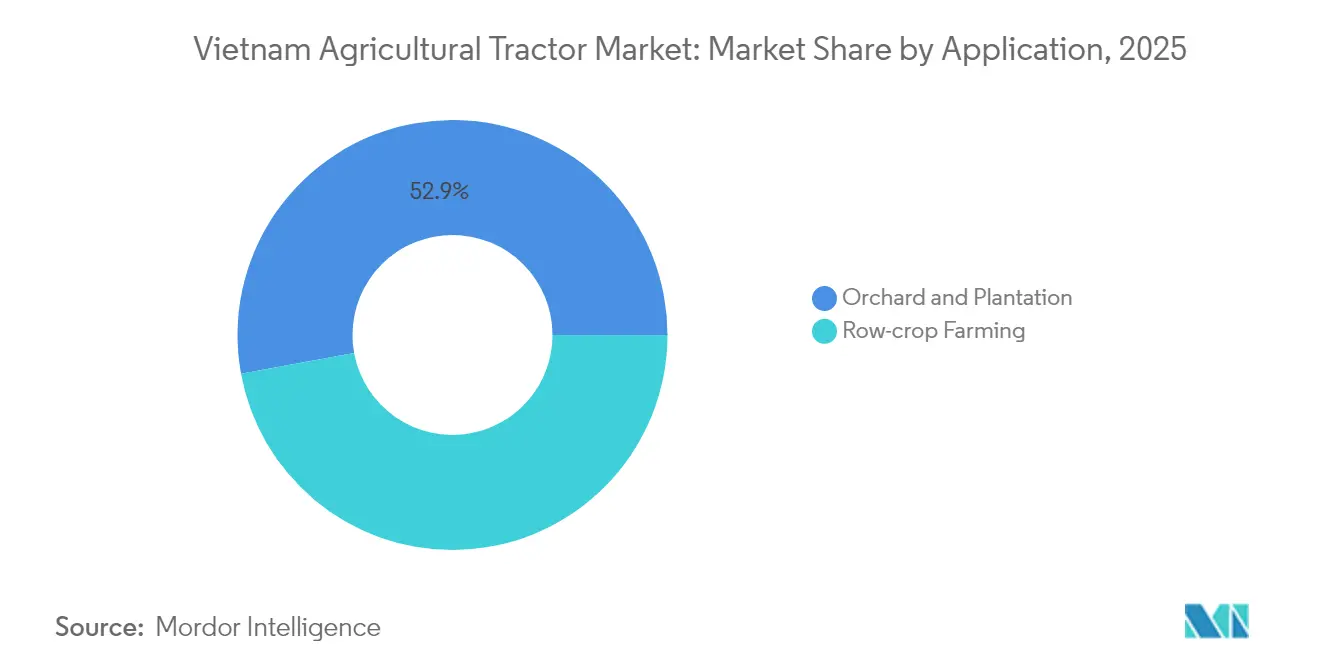

- Por aplicación, el cultivo en hileras contribuyó con el 47,12% del tamaño del mercado de tractores agrícolas de Vietnam en 2025, mientras que los casos de uso en huertos y plantaciones registran una CAGR del 6,05% hacia 2031.

- Por propulsión, los motores diésel controlan el 92,55% de la cuota del mercado de tractores agrícolas de Vietnam en 2025, y los modelos totalmente eléctricos registran una CAGR del 9,18% hasta 2031, superando a las alternativas diésel e híbridas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tractores Agrícolas de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Enfoque en la Mecanización Agrícola | +1.8% | Nacional, con ganancias tempranas en el Delta del Mekong y el Delta del Río Rojo | Mediano plazo (2-4 años) |

| Aumento de los Subsidios Gubernamentales para la Mecanización | +1.5% | Nacional, concentrado en zonas agrícolas prioritarias | Corto plazo (≤ 2 años) |

| Crecimiento de los Programas de Agricultura por Contrato | +1.2% | Delta del Mekong, Altiplano Central, con extensión hacia las regiones del norte | Mediano plazo (2-4 años) |

| Expansión de la Superficie de Cultivos de Alto Valor | +0.9% | Altiplano Central, montañas del norte y provincias costeras | Largo plazo (≥ 4 años) |

| Creciente Apoyo Comercial a los Productos Agrícolas | +0.7% | Regiones orientadas a la exportación y predominio del Delta del Mekong | Mediano plazo (2-4 años) |

| Emergentes Líneas de Crédito de Agribank a Bajo Interés | +0.6% | Nacional, con mayor acceso en cooperativas rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque en la Mecanización Agrícola

La migración laboral hacia centros industriales está generando brechas de mano de obra en la agricultura, lo que impulsa a las granjas a adoptar la mecanización para mantener la productividad.[2]Portal del Gobierno, "Plan de desarrollo socioeconómico 2021-2025," vietnam.gov.vn Los planes nacionales de desarrollo fomentan un cambio desde el trabajo manual, aumentando la necesidad de maquinaria en las regiones rurales. En las zonas costeras, los servicios de maquinaria se han convertido en una fuente de ingresos, ayudando a los agricultores a acceder a los equipos sin costos de propiedad. Los tamaños de parcela más grandes en regiones fértiles como el Delta del Mekong favorecen la adopción de la agricultura mecanizada. Los centros de inspección garantizan que los equipos cumplan con las normas de seguridad, aumentando la confianza en el uso de maquinaria y apoyando la transición hacia prácticas agrícolas impulsadas por la tecnología.

Aumento de los Subsidios Gubernamentales para la Mecanización

Las iniciativas financieras del gobierno están aumentando la adopción de maquinaria agrícola mediante préstamos a bajo interés y apoyo a los fabricantes de equipos locales. Estos subsidios reducen la carga financiera de los agricultores y fomentan la inversión en herramientas que mejoran la productividad. Los programas fortalecen a los proveedores de piezas nacionales, reduciendo la dependencia de las importaciones y acortando los tiempos de entrega. El financiamiento basado en el desempeño garantiza que los equipos subsidiados mejoren los rendimientos de los cultivos y la eficiencia operativa. Este enfoque moderniza las prácticas agrícolas y fortalece la cadena de suministro agrícola, apoyando el desarrollo económico rural.

Crecimiento de los Programas de Agricultura por Contrato

La agricultura por contrato transforma la inversión agrícola mediante acuerdos de compra garantizada e ingresos estables para los productores. Estas estructuras hacen que las inversiones en maquinaria sean más predecibles para los agricultores de pequeña escala. En el Delta del Mekong, la producción de arroz basada en contratos con requisitos de mecanización impulsa la adopción de equipos. Los modelos cooperativos promueven el uso compartido de equipos y mejoran las tasas de utilización. Esta colaboración aumenta el acceso a la tecnología, reduce los costos individuales y apoya prácticas agrícolas sostenibles basadas en la comunidad.

Expansión de la Superficie de Cultivos de Alto Valor

La política agrícola prioriza los cultivos de alto valor sobre la producción por volumen, aumentando la demanda de maquinaria especializada para cultivos como el café y el durián. Los agricultores de huertos y plantaciones en laderas invierten en tractores con GPS, registro de datos y características de estabilidad en pendiente para gestionar el terreno y optimizar las cosechas. Los sistemas de agricultura de precisión mejoran la consistencia y la calidad. Este cambio refleja el enfoque del sector agrícola en la agricultura orientada al valor, donde la tecnología mejora la rentabilidad y la competitividad en el mercado global.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estructura de Tenencia de la Tierra Altamente Fragmentada | -1.4% | Nacional, más severa en las regiones del norte, moderada en el Delta del Mekong | Largo plazo (≥ 4 años) |

| Volatilidad en los Precios de los Productos Agrícolas | -1.1% | Regiones dependientes de la exportación, arroz del Delta del Mekong, café del Altiplano Central | Mediano plazo (2-4 años) |

| Infraestructura de Carga Rural Limitada para Tractores Eléctricos | -0.8% | Zonas rurales a nivel nacional, brechas de infraestructura en provincias remotas | Mediano plazo (2-4 años) |

| Escasez de Agricultores Calificados | -0.6% | Nacional, aguda en regiones de agricultura mecanizada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estructura de Tenencia de la Tierra Altamente Fragmentada

El sector agrícola de Vietnam se caracteriza por pequeñas y fragmentadas tenencias de tierra, lo que restringe la capacidad de los agricultores para invertir en maquinaria debido a las limitadas economías de escala. Los tamaños reducidos de las parcelas hacen que la propiedad individual de equipos sea financieramente impráctica. Los proveedores de servicios de tierra han surgido como intermediarios, ofreciendo acceso compartido a la maquinaria. En las zonas montañosas, el terreno escarpado aumenta los costos operativos y limita el uso de maquinaria de gran tamaño. A pesar de las iniciativas gubernamentales de consolidación de tierras para mejorar el potencial de mecanización, las prácticas sociales tradicionales y las leyes de herencia dificultan el progreso, obligando a los agricultores a recurrir a acuerdos informales de uso compartido y soluciones comunitarias.

Infraestructura de Carga Rural Limitada para Tractores Eléctricos

La adopción de tractores eléctricos enfrenta obstáculos debido a la insuficiente infraestructura de carga en zonas rurales. Si bien los planes nacionales incluyen ambiciosos objetivos de despliegue de estaciones de carga, la implementación actual se concentra en las zonas urbanas, dejando a las regiones agrícolas desatendidas. Esta brecha afecta la viabilidad de la maquinaria eléctrica para los agricultores que necesitan un rápido recambio de equipos durante los períodos de siembra y cosecha. A pesar de los esfuerzos del sector privado por expandir la red de carga, la infraestructura actual resulta insuficiente para apoyar operaciones agrícolas intensivas. La disponibilidad limitada de estaciones de carga rápida en las zonas rurales sigue restringiendo la adopción de tractores eléctricos, especialmente en regiones donde la mecanización es esencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia del Motor: Los Modelos de Rango Medio Anclan la Versatilidad

El segmento de 46-75 HP representa el 40,62% del tamaño del mercado de tractores agrícolas de Vietnam en 2025, demostrando su versatilidad en los distintos terrenos vietnamitas. Estos tractores agrícolas de rango medio manejan eficazmente las tareas de arado, rastreado y transporte en arrozales y campos de tierras altas. Su capacidad para operar sembradoras de múltiples hileras mientras navegan por cabeceras estrechas los hace populares entre los agricultores que buscan un equilibrio entre potencia y maniobrabilidad. Las unidades compactas de 31-45 HP muestran el mayor crecimiento con una CAGR del 5,74%, impulsadas por los menores tamaños de las granjas en regiones como el Delta del Mekong, donde el costo y la agilidad son las principales preocupaciones.

Los tractores agrícolas de menos de 15 HP mantienen su presencia en las parcelas aterrazadas del norte, mientras que las unidades de más de 75 HP sirven a granjas contractuales más grandes. El sector incorpora ahora GPS, compatibilidad con ISOBUS y telemetría en las máquinas de potencia media como características estándar. Estos modelos acomodan fácilmente mejoras de agricultura de precisión como la fertilización a tasa variable, y los fabricantes que se centran en los modelos de 31-75 HP para la hibridación se posicionan para aumentar el volumen y los márgenes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: La Tracción en Cuatro Ruedas Domina los Campos Monzónicos

Los tractores de tracción en cuatro ruedas representan el 57,48% de la cuota del mercado de tractores agrícolas de Vietnam en 2025, creciendo a una CAGR del 6,43%. Su prevalencia refleja la necesidad de una tracción confiable en arrozales anegados y empinadas fincas de café. Estas máquinas reducen el deslizamiento, minimizan la compactación del suelo y soportan implementos más pesados sin detenerse, características esenciales en las regiones monzónicas. Las unidades de tracción en dos ruedas siguen siendo viables en las zonas altas secas, pero disminuyen a medida que las opciones de financiamiento mejoran la accesibilidad a los de tracción en cuatro ruedas.

Los tractores agrícolas de tracción en cuatro ruedas registran un 18% más de horas de operación anuales, mejorando el retorno de la inversión. Las variantes eléctricas enfrentan desafíos de ingeniería debido a los mayores requisitos de potencia de los sistemas de cuatro ruedas. Si bien la vectorización inteligente del par gestiona el consumo de energía, una infraestructura de carga confiable sigue siendo crucial. Los fabricantes se centran ahora en algoritmos de eficiencia del tren de transmisión y optimización de la tracción, compitiendo en el consumo de combustible o de vatios-hora por hectárea para satisfacer las necesidades de la agricultura basada en datos.

Por Aplicación: Núcleo de Cultivo en Hileras con Potencial Alcista en Huertos

Las operaciones de cultivo en hileras, en particular el cultivo de arroz, comprenden el 47,12% del uso de tractores agrícolas en Vietnam a partir de 2025. La importancia de este segmento en la seguridad alimentaria y las exportaciones impulsa la mecanización continua, apoyando las operaciones de preparación del terreno, trasplante y cosecha. Estas tareas sensibles al tiempo, regidas por las estaciones monzónicas, se benefician de la mecanización para abordar la escasez de mano de obra y mantener los calendarios de cultivo.

Las aplicaciones en huertos y plantaciones exhiben un crecimiento del 6,05%, impulsado por la expansión del cultivo de durián, longan y pimienta. El mercado ofrece tractores agrícolas de chasis estrecho y gran despeje con velocidades de toma de fuerza flexibles para equipos especializados como sierras de poda y pulverizadores de niebla. A medida que las granjas adoptan el riego por goteo y las redes de sensores, los tractores que sirven como centros móviles de energía y datos cobran mayor importancia, lo que refleja la transición hacia prácticas de agricultura de precisión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Propulsión: El Impulso Eléctrico Crece desde una Base Reducida

Los motores diésel controlan el 92,55% de la cuota del mercado de tractores agrícolas de Vietnam en 2025, respaldados por la amplia disponibilidad de combustible, los menores costos iniciales y los simples requisitos de mantenimiento. Estas unidades siguen siendo esenciales para la agricultura mecanizada, especialmente en zonas remotas que carecen de infraestructura de combustibles alternativos. Su fiabilidad se adapta a los agricultores que gestionan presupuestos estrictos y condiciones de campo exigentes.

El segmento eléctrico crece a una CAGR del 9,18%, respaldado por la disminución de los costos de baterías y políticas más estrictas de reducción de carbono. Los sistemas híbridos ofrecen una opción intermedia, brindando eficiencia de combustible y frenado regenerativo para las operaciones hidráulicas. Los fabricantes exploran sistemas de baterías intercambiables y microrredes de campo para abordar las limitaciones de autonomía. Estos avances indican una progresión hacia tecnologías de propulsión más limpias, y se anticipa que los modelos eléctricos e híbridos se expandirán a medida que la infraestructura y las políticas se desarrollen.

Análisis Geográfico

El Delta del Mekong, la principal región exportadora de arroz de Vietnam, impulsa la demanda de tractores agrícolas a través de intensivas rotaciones de cultivos que requieren máquinas versátiles para suelos saturados y ajustadas ventanas de siembra. Las mejoras en infraestructura han aumentado la fiabilidad en el campo, promoviendo un mayor uso de tractores a lo largo de las estaciones. La proximidad del Delta del Río Rojo a la red de concesionarios y proveedores de componentes de Hanói ofrece ventajas logísticas, reduciendo el tiempo de inactividad y permitiendo actualizaciones a modelos avanzados. Los agricultores de esta región están adoptando unidades de tracción en cuatro ruedas debido a su mejor tracción y rendimiento en diversas condiciones de campo.

El Altiplano Central se centra en maquinaria para cultivos especializados de café, con tractores equipados con sistemas de estabilidad en pendiente para proteger las zonas radiculares en terrenos irregulares. Los programas de certificación de sostenibilidad influyen en la selección de equipos, ya que los productores implementan herramientas de precisión para lograr una calidad de cultivo consistente. Las zonas montañosas del norte, a pesar de una demanda general menor, funcionan como terrenos de prueba para tractores eléctricos e híbridos compactos adecuados para terrazas empinadas y que ofrecen fluctuaciones de par reducidas. Las provincias costeras aprovechan su acceso a puertos para importar aditamentos y se benefician de la infraestructura compartida de reparación a través de iniciativas de clústeres industriales. La variada geografía de Vietnam crea necesidades específicas en las distintas regiones agrícolas, lo que requiere que los fabricantes ofrezcan diversos modelos de tractores y servicios de apoyo. Los agricultores necesitan máquinas con diferentes rangos de potencia, configuraciones de chasis y adaptabilidad al terreno en deltas saturados y altiplanos. Esta diversidad influye en la innovación en diseño y soporte posventa, con proveedores que desarrollan soluciones para las condiciones locales. Los programas gubernamentales y los centros logísticos regionales influyen en las decisiones de compra, especialmente en zonas de cultivos orientados a la exportación. La capacidad de adaptar los equipos a los requisitos agronómicos y ambientales específicos determina la competitividad en el mercado a medida que aumenta la mecanización.

Panorama regulatorio

Vietnam enmarca la adopción de tractores agrícolas bajo una arquitectura de política nacional de mecanización liderada por el Primer Ministro e implementada por el ministerio del sector. La Decisión 858/QD-TTg (20 de julio de 2022) establece la dirección para una mecanización sincronizada y la integración de tecnología inteligente y digital hasta 2030, mientras que el plan de implementación en virtud de la Decisión 3394/QD-BNN-KTHT (11 de agosto de 2023) traduce esto en acciones a nivel ministerial en zonas agrícolas prioritarias.

El cumplimiento y el acceso al mercado están determinados por normas y palancas fiscales y comerciales. La alineación en materia de seguridad de tractores se basa en normas nacionales como la TCVN 8744-1:2011 y la TCVN 8744-2:2012. En el ámbito comercial, el Ministerio de Industria y Comercio emitió el Aviso 78/QD-BCT, vigente desde el 20 de junio de 2026, que aplica un derecho especial de ajuste del 3% durante 12 meses a determinadas categorías de maquinaria agrícola de origen chino, incluidos los tractores de ruedas, mientras que la Circular 101/2025/TT-BNNMT orienta qué maquinaria de propósito especial califica para una tasa de IVA del 5%.

Panorama Competitivo

El sector permanece moderadamente concentrado. El mercado de tractores agrícolas de Vietnam está dominado por varios actores clave, con Kubota Corporation manteniendo una sólida posición en el mercado a través de su extensa red de concesionarios y soluciones de financiamiento integradas. Truong Hai Group Corporation (THACO) ha reforzado su posición en el mercado mediante el establecimiento de instalaciones de producción locales y el desarrollo de alianzas estratégicas para minimizar el impacto de las barreras comerciales. Deere & Company (TTC Bien Hoa) ha aumentado su presencia en el mercado ofreciendo soluciones de agricultura de precisión y maquinaria autónoma. Estas empresas mantienen sus posiciones a través del reconocimiento de marca establecido, redes de soporte técnico y líneas de productos que satisfacen los diversos requisitos agrícolas de Vietnam, desde el cultivo de arroz hasta la agricultura en zonas altas.

Yanmar Holdings Co., Ltd. y Vietnam Engine & Agricultural Machinery Corp (VEAM) son actores significativos del mercado, aprovechando su experiencia manufacturera y sus instalaciones de producción regionales. Yanmar se especializa en aplicaciones de campo seco, mientras que la integración de VEAM con las cadenas de suministro locales permite a ambas empresas atender pequeñas tenencias de tierra y granjas cooperativas. Estas empresas mantienen el dominio del mercado proporcionando maquinaria confiable y un soporte posventa integral. Sus redes establecidas garantizan que los agricultores tengan acceso a piezas esenciales, capacitación y servicios de mantenimiento en todas las regiones agrícolas de Vietnam.

Los nuevos participantes del mercado se centran en los vehículos eléctricos y las soluciones de agricultura digital. Las empresas emergentes están introduciendo modelos de negocio basados en servicios que reducen los costos de propiedad de los equipos, mientras que las empresas de infraestructura desarrollan sistemas de redes de carga. Las regulaciones actuales favorecen a los fabricantes con medidas establecidas de seguridad y cumplimiento normativo, limitando las importaciones no autorizadas. Los líderes del mercado están integrando hardware con software y servicios financieros, pasando de transacciones únicas a relaciones de servicio continuas. Esta integración de tecnología, servicios y cumplimiento normativo está transformando la competencia en el mercado y avanzando en la mecanización agrícola.

Líderes del Sector de Tractores Agrícolas de Vietnam

Kubota Corporation

Truong Hai Group Corporation (THACO)

Yanmar Holdings Co., Ltd.

Vietnam Engine & Agricultural Machinery Corp (VEAM)

Deere & Company (TTC Bien Hoa)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave se encuentra en la brecha de mecanización que han destacado los organismos del sector. En abril de 2026, la Asociación de Maquinaria Agrícola de Vietnam informó que la inversión nacional en maquinaria agrícola cubre alrededor del 60% de la demanda real, lo que indica un espacio blanco abordable considerable para los OEM y distribuidores de tractores, particularmente en las cadenas de producción de arroz, café y frutas destacadas en la estrategia de mecanización (Decisión 858/QD-TTg). La producción nacional cubre aproximadamente el 30% de la demanda total y las importaciones representan el resto, lo que crea margen para proveedores que puedan diferenciarse por la durabilidad en condiciones monzónicas, el tiempo de actividad posventa y las configuraciones listas para precisión.

Las plataformas de financiamiento vinculadas a políticas y de transferencia tecnológica también crean puntos de entrada comerciales más allá de las ventas puras de unidades. El MARD ha difundido mecanismos de incentivo preliminares centrados en crédito subsidiado (incluidas propuestas en torno a una tasa de interés anual del 3% sobre los valores de los proyectos para la compra de maquinaria y equipos tecnológicos), respaldando ofertas combinadas que incluyen tractores, implementos y capacitación para cooperativas y operadores de agricultura por contrato. La Exposición Internacional de Maquinaria Agrícola de Vietnam 2026 (programada del 23 al 25 de julio de 2026 en el Sky Expo Center, Ciudad Ho Chi Minh) está orientada hacia la transferencia de tecnología desde la preparación del terreno hasta el riego inteligente, ofreciendo un canal activo para que los OEM muestren tractores de potencia media listos para ISOBUS/telemetría y construyan asociaciones con proveedores de servicios que abordan la fragmentación de la propiedad de la tierra mediante modelos de uso compartido y contratistas.

Desarrollos recientes del sector

- Junio de 2026: el Ministerio de Industria y Comercio de Vietnam emitió el Aviso 78/QD-BCT, aplicando un derecho especial de ajuste del 3% durante 12 meses a determinadas categorías de maquinaria agrícola de origen chino, incluidos los tractores de ruedas. La medida altera los precios del suministro liderado por importaciones y respalda un papel más fuerte para el equipo ensamblado y abastecido localmente en las carteras de los distribuidores.

- Abril de 2026: THACO INDUSTRIES inauguró su Fábrica de Equipos Especializados en Chu Lai con una inversión de 30 millones de USD y una capacidad declarada de 75.000 productos de equipos industriales y agrícolas por año. La huella de fabricación adicional refuerza la disponibilidad local de equipos y repuestos, mejorando los plazos de entrega y el soporte posventa que influyen en el costo total de propiedad de los tractores.

- Diciembre de 2024: Yanmar Holdings se asoció con International Tractors Limited para distribuir tractores Solis en la provincia de Thanh Hoa, ampliando la disponibilidad de marcas y modelos e intensificando la competencia en las bandas de potencia principales mediante la cobertura de distribuidores provinciales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los tractores agrícolas vendidos para uso agrícola en Vietnam, contabilizado en USD y vinculado a la demanda en finca para trabajos de preparación de terreno, siembra y transporte en operaciones de cultivo.

Exclusiones del alcance: excluye los tractores adquiridos principalmente para uso industrial o de construcción, y también excluye las ventas separadas de implementos y otras máquinas agrícolas.

Descripción general de la segmentación

- Por Potencia del Motor

- Menos de 15 HP

- 15 - 30 HP

- 31 - 45 HP

- 46 - 75 HP

- Más de 75 HP

- Por Tipo de Tracción

- Tracción en Dos Ruedas (2WD)

- Tracción en Cuatro Ruedas (4WD)

- Por Aplicación

- Cultivo en Hileras

- Huerto y Plantación

- Por Tecnología de Propulsión

- Diésel

- Híbrido

- Totalmente Eléctrico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base factual del modelo y para asegurar que los supuestos coincidan con las condiciones de Vietnam. Nos basamos en datos públicos como las publicaciones de la Oficina General de Estadísticas de Vietnam, las actualizaciones del Ministerio de Agricultura y Desarrollo Rural, las estadísticas comerciales de la Aduana de Vietnam para las importaciones de tractores y las series de FAOSTAT para indicadores de cultivos y estructura agrícola. También revisamos material de asociaciones de tractores y mecanización agrícola, junto con estudios revisados por pares sobre agronomía y mecanización que explican cómo cambian las necesidades de potencia de los tractores según el cultivo y el tamaño del campo.

Para traducir esas señales en una estructura de dimensionamiento, se revisaron informes anuales de empresas, anuncios de distribuidores y prensa empresarial local confiable en busca de la combinación de productos, la dirección de precios y la cobertura de distribuidores. En algunos casos, se utilizaron suscripciones pagas para datos financieros e inteligencia de empresas, búsquedas de patentes y registros de importación a nivel de envío para poder verificar las tendencias de manera cruzada. Las fuentes documentales aquí mencionadas son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con equipos de OEM de tractores, redes de distribuidores y servicio, socios de repuestos y financiamiento, y responsables de la toma de decisiones de mecanización cercanos a las fincas. Utilizamos estas conversaciones para confirmar las preferencias típicas de potencia, el momento de reemplazo, la división entre la mezcla de importación y ensamblaje local, y las bandas de precios realistas por clase de tractor, con verificaciones en las principales áreas de arroz y cultivos de secano para que los supuestos siguieran siendo prácticos.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 16% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 24% | |

| Actores más pequeños: 22% | Gerentes: 60% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de la demanda de arriba hacia abajo, donde el valor de los tractores se reconstruye a partir de señales de actividad agrícola de Vietnam, flujos de importación y adopción de la mecanización por los principales sistemas de cultivo, y luego se traduce en necesidades de unidades esperadas por clase de potencia y se cotiza en USD. Los insumos principales incluyen las tendencias del área cultivada para los cultivos clave, las horas mecanizadas típicas por hectárea, los ciclos de reemplazo para tractores de potencia pequeña y media, la división entre la demanda de 2WD y 4WD cuando corresponde, y el movimiento del precio de venta promedio que refleja cambios en la combinación y el momento cambiario.

Después de eso, se utilizaron aproximaciones selectivas de abajo hacia arriba para mantener los totales razonables, incluidas verificaciones del canal de distribuidores sobre las ventas anuales, volúmenes de unidades muestreados multiplicados por bandas de precios observadas, y verificaciones de coherencia frente a los patrones de envíos de importación cuando las unidades importadas dominan una banda. Cuando un subsegmento tenía poca visibilidad, las brechas se manejaron utilizando ratios de bandas de potencia adyacentes confirmados en entrevistas, y luego se verificaron nuevamente frente a los indicadores nacionales de demanda para que el modelo no sobreestimara los nichos más pequeños.

Para la previsión, se aplicó un análisis de escenarios en torno a los principales factores destacados por los expertos locales, como los programas de apoyo a la mecanización, la disponibilidad de mano de obra en las zonas rurales y el acceso de los agricultores al crédito y al arrendamiento. Cada escenario se convirtió en trayectorias anuales de unidades y de precio de venta promedio, y la previsión final se estableció donde el consenso de las entrevistas coincidió con las señales de tendencia más estables.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias pasadas para que los saltos inusuales se detecten temprano. Comparamos los totales finales con señales independientes como las tendencias del valor de importación, los cambios en el área de cultivo y los movimientos del inventario de distribuidores, y luego revisamos los supuestos cuando el resultado del modelo se aleja de estas verificaciones de referencia.

Antes de la aprobación final, otro analista revisa la cadena de cálculo, la lógica de unidades y la progresión de precios para eliminar errores o dobles conteos. Si aparece una variación material, se vuelve a contactar a los encuestados para aclarar qué cambió, como un cambio de política o un movimiento brusco de precios. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, seguidas de una verificación final de actualidad justo antes de la entrega.

Dimensionamiento del mercado de tractores agrícolas de Vietnam de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los tractores agrícolas de Vietnam pueden diferir porque el alcance subyacente y la forma en que se construye el valor no son iguales entre fuentes. Las diferencias más comunes provienen de lo que se cuenta como una venta de tractor, la elección del año base y cómo se convierten el valor de importación y los precios en una cifra de demanda limpia.

En la práctica, algunas estimaciones mezclan ingresos de equipos agrícolas adyacentes, aplican curvas de precio de venta promedio regionales amplias sin verificar los precios de los distribuidores de Vietnam, o utilizan trayectorias de crecimiento a largo plazo que no se revalidan cuando cambian las condiciones de política o cambiarias. La dispersión se amplía cuando las definiciones mezclan tractores industriales con tractores agrícolas, o cuando el modelo no separa el valor del tractor de los implementos y accesorios, lo que puede inflar la cifra principal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 311,00 millones de USD (2025) | |

| Consultora global A | 666,72 millones de USD (2025) | La estimación parece utilizar un conjunto de valores más amplio que puede mezclar tractores con gastos de mecanización relacionados, y la redacción del alcance es menos explícita al excluir implementos y usos de tractores no agrícolas, lo que puede elevar el total. |

| Editorial del sector B | 292,01 millones de USD (2024) | El año base difiere y la construcción del valor parece estar más anclada a las señales actuales de actividad del mercado, pero es menos claro cómo progresa el precio de venta promedio y cómo se normaliza el valor de importación, lo que puede reducir la cifra en un año más débil. |

La tabla muestra que la claridad del alcance y la elección del año generan gran parte de la brecha, especialmente cuando se incluyen silenciosamente implementos o aplicaciones no agrícolas. Al mantener el mercado limitado al valor de las ventas de tractores agrícolas y al verificar las señales de importación frente a las bandas de precios de los distribuidores antes de finalizar la cifra, se hace evidente una diferencia clave en el enfoque utilizado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tractores de Vietnam en 2026?

El mercado se sitúa en USD 330,96 millones en 2026 y avanza a una CAGR del 6,42% hacia USD 451,78 millones en 2031.

¿Qué banda de potencia del motor vende más unidades?

Los tractores con una potencia de 46-75 HP concentran el 40,62% de la cuota del Mercado de Tractores Agrícolas de Vietnam, equilibrando la versatilidad y la eficiencia de combustible para las diversas condiciones de campo vietnamitas.

¿Por qué dominan los tractores de tracción en cuatro ruedas?

Los suelos monzónicos y las zonas cafetaleras en pendiente requieren una mejor tracción; por ello, las variantes de cuatro ruedas representan el 57,48% de las ventas y crecen más rápido que los modelos de dos ruedas.

¿Qué tan concentrada está la competencia?

El sector permanece moderadamente concentrado en términos de competencia.

Última actualización de la página el: