Tamaño y Participación del Mercado de Tractores Agrícolas de China

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

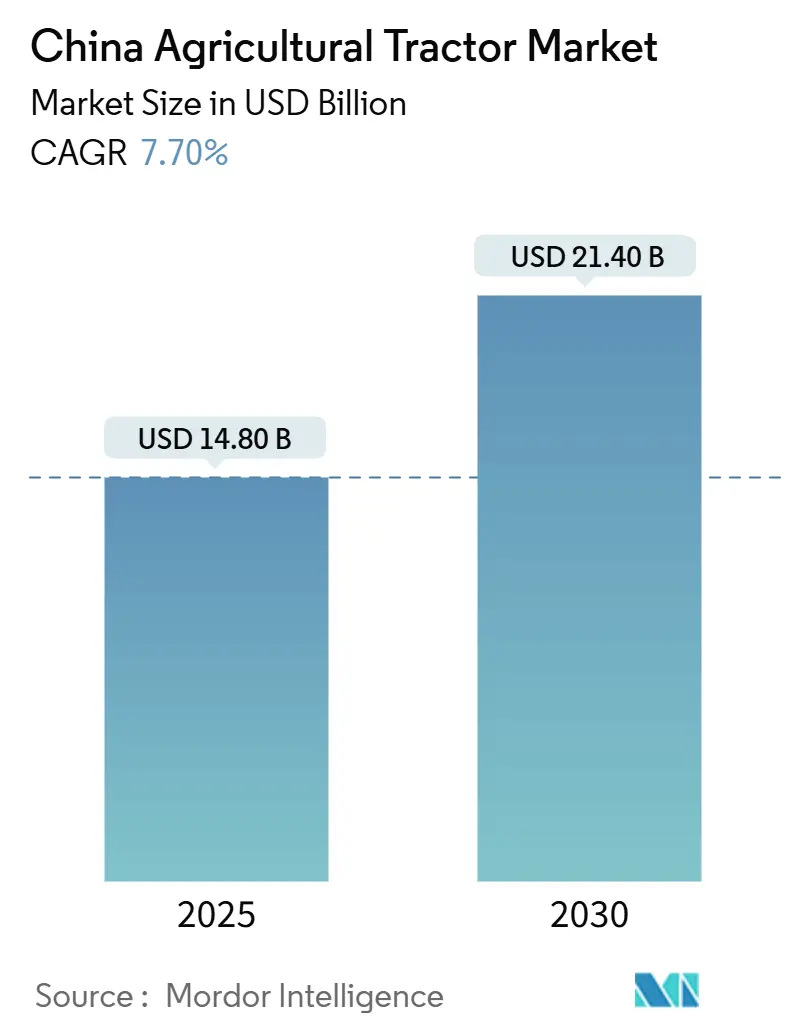

| Tamaño del Mercado (2025) | 14.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores Agrícolas de China por Mordor Intelligence

El tamaño del mercado de tractores agrícolas de China asciende a USD 14,80 mil millones en 2025 y se prevé que alcance los USD 21,40 mil millones en 2030, avanzando a una CAGR del 7,70% durante el período 2025-2030. La trayectoria de crecimiento refleja la agenda de mecanización del gobierno, generosas subvenciones a la compra y una creciente brecha de mano de obra rural. Los desembolsos de subvenciones alcanzaron los RMB 19 mil millones (USD 2.700 millones) en 2024, financiando casi un tercio de todas las adquisiciones de tractores. [1]Fuente: Oficina de Información del Consejo de Estado, "China impulsará la mecanización agrícola", english.gov.cn La demanda también se beneficia de las reformas de transferencia de tierras que amplían las parcelas agrícolas y justifican el uso de equipos de alta potencia. En el ámbito tecnológico, los modelos eléctricos e impulsados por hidrógeno están debutando a escala piloto, mientras que los fabricantes de equipos originales integran sistemas de guía basados en GNSS, controladores de tasa variable y diagnósticos conectados a la nube. A nivel regional, el noreste y el norte de China dominan la participación en valor debido a las grandes operaciones de cultivo de cereales, mientras que el este de China registra el crecimiento más rápido a medida que los agricultores de altos ingresos adoptan modelos premium y de bajas emisiones.

Conclusiones Clave del Informe

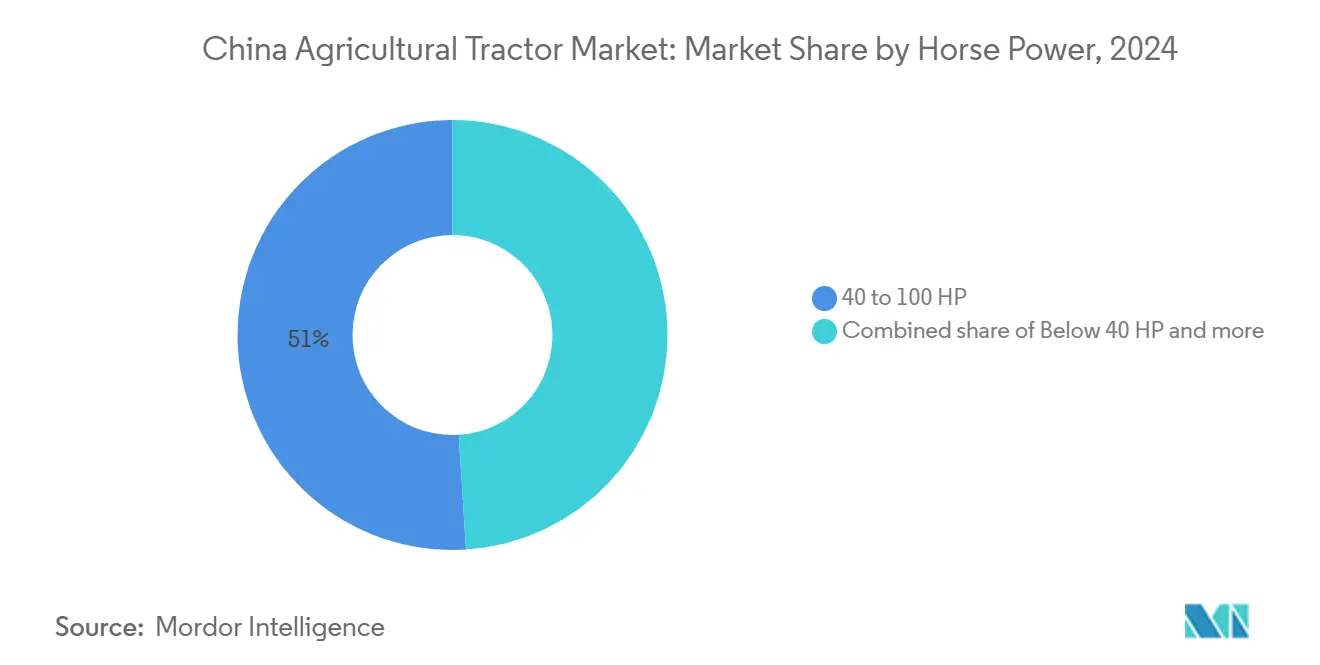

- Por Potencia, la clase de 40-100 HP lideró con el 51% de la participación del mercado de tractores agrícolas de China en 2024, mientras que las unidades de más de 100 HP se proyecta que se expandirán a una CAGR del 9,6% hasta 2030.

- Por Tipo de Tractor, los modelos de uso general capturaron una participación del 49% del tamaño del mercado de tractores agrícolas de China en 2024, mientras que los tractores eléctricos se proyecta que se expandirán a una CAGR del 15% hasta 2030.

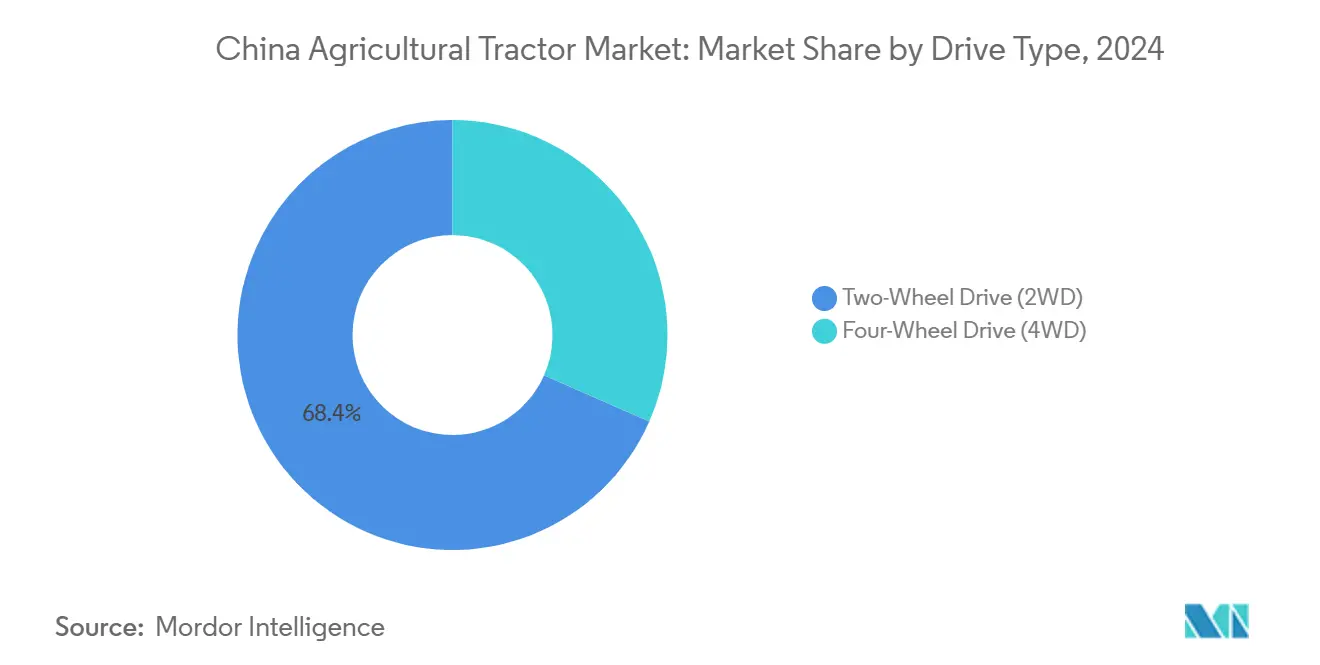

- Por Tipo de Tracción, las configuraciones de tracción en dos ruedas mantuvieron el 68,4% del tamaño del mercado en 2024, mientras que los sistemas de tracción en cuatro ruedas proyectan el crecimiento más rápido con una CAGR del 9,2% hasta 2030.

Tendencias e Información del Mercado de Tractores Agrícolas de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso a la mecanización ante la escasez de mano de obra rural | +2.1% | A nivel nacional, más pronunciado en el norte y el noreste | Mediano plazo (2-4 años) |

| Expansión de los programas gubernamentales de subvenciones | +1.8% | A nivel nacional, los niveles de subvención varían por provincia | Corto plazo (≤ 2 años) |

| Transición hacia tractores de mayor potencia en explotaciones comerciales | +1.3% | Norte, Noreste, Centro | Mediano plazo (2-4 años) |

| Rápida electrificación y trenes de potencia de energía alternativa | +0.9% | Este y Centro con expansión nacional | Largo plazo (≥ 4 años) |

| Integraciones de agricultura de precisión habilitadas por IA | +0.7% | Este y Norte | Largo plazo (≥ 4 años) |

| Incentivos de créditos de carbono para equipos de bajas emisiones | +0.4% | Zonas piloto en el Este y el Centro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso a la Mecanización ante la Escasez de Mano de Obra Rural

La fuerza laboral rural sigue reduciéndose a medida que 10 millones de personas migran a las ciudades cada año, elevando la tasa de mecanización al 72% en 2024 y sosteniendo los pedidos de tractores en todas las bandas de potencia. Los agricultores de mayor edad valoran los controles sencillos y la reducción del esfuerzo físico, lo que impulsa los ciclos de reemplazo de máquinas compactas y de gama media. Las provincias con la mayor disminución de mano de obra, Heilongjiang, Jilin y Henan, muestran la mayor densidad de tractores por acre. La tendencia no es cíclica; los datos demográficos apuntan a una mayor contracción de la población rural hasta 2030, lo que ancla la demanda a largo plazo. El fenómeno de escasez de mano de obra refuerza la demanda estructural a largo plazo de maquinaria agrícola, posicionando a los fabricantes de tractores para beneficiarse de tendencias demográficas que no muestran señales de reversión.

Expansión de los Programas Gubernamentales de Subvenciones

El apoyo financiero del gobierno a la mecanización agrícola alcanzó niveles históricos en 2024. Los fondos a nivel central por valor de RMB 19 mil millones (USD 2.700 millones) en 2024 provocaron un salto del 14% en los envíos de tractores. El programa cubre actualmente 15 categorías de equipos, con tasas de bonificación para cajas de cambio CVT y modelos preparados para sistemas de guía.[2]Fuente: Ministerio de Agricultura y Asuntos Rurales, "Aviso Complementario sobre la Política de Subvención por Desguace de Maquinaria Agrícola", waizi.org.cn Las provincias cofinancian el programa; solo Yunnan aseguró RMB 448 millones (USD 63 millones) en 2024, la mayor asignación del suroeste.[3]Fuente: Gobierno Provincial de Yunnan, "Asignación de Subvenciones Centrales para Maquinaria Agrícola 2024", yunnan.cn Los reembolsos oportunos acortan los períodos de recuperación de la inversión a menos de cuatro temporadas de cultivo para muchos compradores, protegiendo las carteras de pedidos frente a las fluctuaciones en los precios de las materias primas. Esta arquitectura financiera crea patrones de demanda predecibles al tiempo que incentiva a los fabricantes a desarrollar características avanzadas alineadas con los objetivos de modernización del gobierno.

Transición hacia Tractores de Mayor Potencia en Explotaciones Comerciales

Las reformas de consolidación de tierras y los modelos de agricultura cooperativa impulsan una demanda sostenida de tractores que superan los 100 HP, ya que las mayores escalas operativas justifican las inversiones en equipos de alta capacidad que ofrecen una eficiencia de campo y una economía operativa superiores. Las transferencias de tierras contratadas alcanzaron el 37% del total de tierras de cultivo en 2024, creando bloques operativos más grandes que justifican económicamente tractores de 120-300 HP. Los techos de subvención mejorados de 110 HP a 150 HP para unidades de oruga refuerzan el cambio. Los fabricantes de equipos originales nacionales reaccionan lanzando modelos premium como el buque insignia CVT de 320 HP de YTO, programado para su lanzamiento en 2026. Un mayor par motor e implementos más anchos aumentan la capacidad de campo por hora, algo crucial durante las estrechas ventanas de siembra y cosecha.

Rápida Electrificación y Trenes de Potencia de Energía Alternativa

El marco de política de doble carbono de China acelera la adopción de tractores eléctricos e impulsados por hidrógeno, respaldado por avances tecnológicos que demuestran viabilidad comercial en aplicaciones y contextos operativos específicos. Los prototipos híbridos de pila de combustible lograron una eficiencia máxima del sistema del 55% en las pruebas de campo de 2024, reduciendo el consumo de hidrógeno en un 3,5% respecto a diseños anteriores. La Red Eléctrica Nacional ha instalado 260 cargadores rápidos rurales desde mediados de 2024, concentrándose en Jiangsu y Zhejiang. Aunque los costos de las baterías y la logística de repostaje siguen siendo obstáculos, el impulso de la política bajo el compromiso de doble carbono de China posiciona los trenes de potencia alternativos para un alto crecimiento después de 2027. La trayectoria de electrificación enfrenta restricciones de infraestructura, particularmente en áreas rurales donde las redes de carga siguen siendo escasas, pero las inversiones del gobierno en electrificación agrícola a través de las iniciativas de la Red Eléctrica Nacional demuestran un compromiso con el apoyo a la adopción de energía limpia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos iniciales de adquisición y financiamiento | -1.4% | Más pronunciado en las provincias occidentales | Corto plazo (≤ 2 años) |

| Fragmentación continua de las tierras de cultivo | -1.1% | Sur y Suroeste | Mediano plazo (2-4 años) |

| Brechas en la infraestructura de carga rural y suministro de hidrógeno | -0.6% | Zonas rurales remotas a nivel nacional | Largo plazo (≥ 4 años) |

| Proliferación de tractores falsificados de baja calidad | -0.3% | Segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos Iniciales de Adquisición y Financiamiento

Los requisitos de capital para los tractores modernos siguen siendo prohibitivos para muchos agricultores de pequeña escala a pesar de que las subvenciones gubernamentales cubren hasta el 30% de los precios de compra, creando barreras persistentes para la adopción de la mecanización en porciones significativas del sector agrícola de China. Las limitaciones financieras afectan particularmente a los agricultores que operan parcelas pequeñas y fragmentadas donde las tasas de utilización de maquinaria no pueden justificar inversiones de capital sustanciales, lo que lleva a una dependencia continua de la mano de obra manual o de acuerdos de equipos compartidos. Las limitaciones de garantías y los plazos cortos de los préstamos mantienen la adopción por debajo de su potencial en los condados más pobres. Los microarrendamientos y los servicios de contratistas mitigan el obstáculo, pero añaden costos anuales efectivos del 10-12%, lo que ralentiza la renovación de las flotas envejecidas.

Fragmentación Continua de las Tierras de Cultivo

El sector agrícola de China está compuesto por más de 200 millones de pequeñas parcelas con un tamaño promedio de 0,96 acres, lo que limita la mecanización a gran escala y restringe la demanda de tractores de alta potencia en muchos segmentos del mercado. La fragmentación es particularmente prominente en las regiones del sur y suroeste, donde la topografía y la distribución histórica de la tierra crean barreras operativas para los tractores estándar, requiriendo equipos especializados o métodos de cultivo manual. Esta estructura de mercado crea segmentos distintos, con áreas fragmentadas que requieren tractores más pequeños y maniobrables, mientras que las explotaciones consolidadas necesitan máquinas de mayor potencia. Los distintos grados de fragmentación de la tierra en las diferentes regiones exigen que los fabricantes ofrezcan líneas de productos diversas con diferentes rangos de potencia y configuraciones especializadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia: La transición hacia mayor capacidad premium continúa

El tamaño del mercado de tractores agrícolas de China para las unidades de 40-100 HP representó el 51% de los ingresos. Las explotaciones que se incorporan recientemente a los mercados de servicios, la labranza personalizada y la cosecha favorecen este rango porque equilibra la potencia con la maniobrabilidad. El segmento por debajo de 40 HP mantiene su relevancia en áreas de agricultura fragmentada y aplicaciones especializadas, particularmente en las provincias del sur donde las limitaciones del terreno restringen el despliegue de equipos más grandes.

Si bien la categoría de más de 100 HP proyecta el crecimiento más rápido con una CAGR del 9,6% hasta 2030, esta distribución de potencia se alinea con las tendencias de consolidación de tierras y la expansión de la agricultura cooperativa, ya que las mayores escalas operativas justifican cada vez más las inversiones en equipos de mayor capacidad que ofrecen una eficiencia de campo superior. Las políticas de subvenciones gubernamentales refuerzan la tendencia de migración hacia mayor potencia, con los niveles máximos de subvención elevados de 110 a 150 HP para tractores de oruga con dirección diferencial y mayor apoyo para modelos de cambio de potencia e inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tractor: Los de uso general lideran, los eléctricos se disparan

Los tractores de uso general capturaron aproximadamente el 49% de la participación de mercado en 2024, beneficiándose de su versatilidad en múltiples operaciones agrícolas y su adaptabilidad a los diversos sistemas de cultivo de China. Los tractores de cultivo en hileras mantienen una demanda estable en las regiones productoras de cereales, particularmente en el noreste y el norte de China, donde el cultivo a gran escala de maíz, trigo y soja requiere configuraciones de equipos especializados. Los tractores de jardín y huerto sirven a aplicaciones de nicho en la producción de frutas y verduras, con fabricantes como Kubota manteniendo una fuerte penetración en aplicaciones de huerto por debajo de 100 HP.

Si bien los tractores eléctricos representan la categoría de más rápido crecimiento, con una CAGR proyectada superior al 15% hasta 2030, el tractor eléctrico refleja la implementación de la política de doble carbono de China y los avances tecnológicos en sistemas de baterías y pilas de combustible. Investigaciones recientes han demostrado una eficiencia máxima del sistema del 55% en configuraciones híbridas.

Por Tipo de Tracción: La Tracción en Cuatro Ruedas Gana Impulso a Pesar del Dominio de la Tracción en Dos Ruedas

Las configuraciones de tracción en dos ruedas mantuvieron el 68,4% de la participación de mercado en 2024, lo que refleja las ventajas de costo y la idoneidad para operaciones de menor exigencia en las diversas condiciones agrícolas de China. El dominio de la tracción en dos ruedas se debe a la sensibilidad al precio entre los agricultores de pequeña escala y al rendimiento adecuado para muchas aplicaciones agrícolas, particularmente en terrenos más planos y entornos operativos menos exigentes. El cambio en las preferencias de configuración se alinea con la tendencia más amplia de mecanización, donde los agricultores ahora ven los tractores como activos que mejoran la productividad en lugar de herramientas agrícolas básicas.

Se proyecta que los sistemas de tracción en cuatro ruedas crezcan a la tasa más rápida, con una CAGR del 9,2% hasta 2030, a medida que los agricultores priorizan el rendimiento de tracción y la versatilidad operativa en diversas condiciones de campo y variaciones estacionales. La preferencia por la tracción en cuatro ruedas refleja las tendencias de intensificación agrícola, donde maximizar la utilización de los equipos y minimizar los retrasos operativos justifican configuraciones premium que ofrecen un rendimiento superior en condiciones exigentes. Los sistemas de tracción en dos ruedas mantienen ventajas de costo en aplicaciones específicas y segmentos conscientes del presupuesto, particularmente para operaciones de menor exigencia y mercados sensibles al precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El noreste y el norte de China son adecuados para modelos de alta potencia debido a la extensa superficie de cultivo de cereales y el terreno relativamente plano. Estas regiones se benefician de una infraestructura agrícola establecida, el apoyo del gobierno a la seguridad alimentaria y operaciones agrícolas que justifican fácilmente las inversiones en equipos de mayor potencia. Solo la provincia de Heilongjiang mantiene 725.492 tractores grandes y medianos, lo que representa la mayor concentración provincial.

El este de China representa la región de más rápido crecimiento, ya que los mayores ingresos disponibles y la proximidad a las fábricas de los fabricantes de equipos originales impulsan la adopción de tractores premium y de bajas emisiones. Los agricultores de Jiangsu ya destinan el 11% de sus presupuestos de maquinaria a complementos digitales como kits de dirección automática, muy por encima de la media nacional. La proximidad de la región a los centros de fabricación, la infraestructura superior y los mayores ingresos de los agricultores respaldan la adopción de categorías de equipos premium. El centro de China mantiene un crecimiento equilibrado impulsado por la diversa producción agrícola y la continua expansión de la mecanización en áreas anteriormente desatendidas.

El centro de China ofrece perspectivas equilibradas; los patrones de cultivo mixto y las tasas de mecanización en constante aumento impulsan la demanda de unidades de uso general de 60-90 HP. Provincias como Henan aumentan los complementos de subvenciones en un 10% para máquinas preparadas para sistemas de guía, fomentando ventas incrementales. El sur y el suroeste de China se quedan rezagados debido a la topografía accidentada y las explotaciones fragmentadas de menos de 1 acre. Sin embargo, los gobiernos locales implementan incentivos especializados para tractores de anchura reducida y modelos de oruga adecuados para campos en terrazas. Los topes de subvención para unidades de menos de 40 HP se elevaron un 20% en 2024, una medida que probablemente impulsará los envíos entre un 5-6% anualmente. Los fabricantes de equipos originales personalizan ejes y sistemas de refrigeración para hacer frente a la alta humedad y las variaciones de altitud.

Panorama Competitivo

El mercado de tractores agrícolas de China está moderadamente consolidado, con algunos actores que acaparan una porción significativa de la participación de mercado. Sinomach (YTO Group), Deere and Company, Kubota Corporation, AGCO Corporation y CNH Industrial N.V. son algunos de los principales actores que operan en este mercado. Los lanzamientos de nuevos productos, las asociaciones y las adquisiciones son las principales estrategias adoptadas por las empresas líderes en el mercado del país.

Las multinacionales se diferencian en trenes de potencia avanzados y conjuntos de precisión. La serie 5E de John Deere integra la telemática JDLink, obteniendo una prima de precio del 30% y ganando terreno en los viñedos del este de China. Kubota domina el tractor de huerto por debajo de 55 HP, beneficiándose de diseños compactos adecuados para hileras estrechas. Los movimientos estratégicos se centran en alianzas tecnológicas y producción localizada. AGCO y SDF firmaron un acuerdo en febrero de 2025 para coproducir modelos Massey Ferguson de hasta 85 HP en China, ampliando el alcance de los canales de distribución. Zoomlion está localizando un tractor de 150-230 HP en Kazajistán para sortear las barreras arancelarias y acceder a los mercados de la Comunidad de Estados Independientes.

La financiación para investigación y desarrollo se intensifica. Weichai asignó RMB 3.100 millones (USD 430 millones) en 2024, presentando 307 patentes que cubren sistemas híbridos. Zoomlion exhibió un tractor híbrido de 380 HP en la Exposición Internacional de Maquinaria Agrícola de China 2024, señalando sus ambiciones en nichos de alta potencia y bajas emisiones.

Líderes de la Industria de Tractores Agrícolas de China

Deere and Company

Kubota Corporation

AGCO Corporation

CNH Industrial N.V.

Sinomach (YTO Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Ricardo, una consultora de ingeniería con sede en el Reino Unido, ha suscrito un acuerdo de cooperación estratégica con Wuzheng, un fabricante chino de vehículos comerciales. Su colaboración se centra en la investigación y el desarrollo de trenes de potencia adaptados para tractores eléctricos y otra maquinaria agrícola. A través de esta asociación, las dos empresas tienen como objetivo explorar tecnologías innovadoras y mejorar la eficiencia de los trenes de potencia en la diversa gama de productos de maquinaria agrícola de Wuzheng.

- Mayo de 2024: Un equipo colaborativo, compuesto por miembros de varias universidades chinas y expertos del fabricante de vehículos eléctricos BYD, presentó su proyecto, que es un tractor conceptual con 19,7 caballos de fuerza. Las pruebas iniciales, incluida la labranza de alta demanda energética, arrojaron resultados prometedores. La iniciativa se lanzó para abordar desafíos como la contaminación del aire por tractores diésel, la baja eficiencia de tracción en los campos y otras preocupaciones relacionadas con el rendimiento.

- Noviembre de 2023: Weichai Lovol Intelligent Agricultural Technology CO., Ltd. publicó que su modelo insignia de la serie P8000 se encuentra actualmente en fase de pruebas en China. Este tractor cuenta con un potente motor de 340 hp y una transmisión continuamente variable.

Alcance del Informe del Mercado de Tractores Agrícolas de China

El Mercado de Tractores Agrícolas de China está Segmentado por Potencia (Por Debajo de 40 HP, 40-100 HP y Más), por Tipo de Tractor (Tractor de Uso General, Tractor de Cultivo en Hileras y Más), y por Tipo de Tracción (Tracción en Dos Ruedas (2WD) y Tracción en Cuatro Ruedas (4WD)). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Por Debajo de 40 HP |

| 40-100 HP |

| Por Encima de 100 HP |

| Tractor de uso general |

| Tractor de cultivo en hileras |

| Tractor de jardín y huerto |

| Otros tipos |

| Tracción en dos ruedas (2WD) |

| Tracción en cuatro ruedas (4WD) |

| Por Potencia | Por Debajo de 40 HP |

| 40-100 HP | |

| Por Encima de 100 HP | |

| Por Tipo de Tractor | Tractor de uso general |

| Tractor de cultivo en hileras | |

| Tractor de jardín y huerto | |

| Otros tipos | |

| Por Tipo de Tracción | Tracción en dos ruedas (2WD) |

| Tracción en cuatro ruedas (4WD) |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de tractores agrícolas de China en 2025?

Está valorado en USD 14,80 mil millones y se proyecta que alcance los USD 21,40 mil millones para 2030.

¿Cuál es la clase de potencia de más rápido crecimiento hasta 2030?

Se prevé que los tractores de más de 100 HP crezcan a una CAGR del 9,6% a medida que se expande la consolidación de tierras.

¿Qué empresas lideran el segmento de tractores nacionales?

YTO Group, Lovol Heavy Industry y Zoomlion controlan juntos aproximadamente un tercio de los ingresos de 2024.

¿Qué subvenciones respaldan la compra de tractores?

Los programas centrales y provinciales reembolsan hasta el 30% del precio de compra, con desembolsos centrales en 2024 que totalizaron RMB 19 mil millones (USD 2.700 millones).

Última actualización de la página el: