Tamaño y Cuota del Mercado de Vehículos Eléctricos de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos de la ASEAN por Mordor Intelligence

Se espera que el tamaño del mercado de vehículos eléctricos de la ASEAN crezca de 4,55 mil millones de USD en 2025 a 5,99 mil millones de USD en 2026 y se prevé que alcance los 23,58 mil millones de USD en 2031 a una CAGR del 31,55% durante el período 2026-2031. Los enérgicos incentivos gubernamentales, las abundantes reservas de níquel que sustentan las cadenas de suministro locales de baterías y la rápida construcción de infraestructura de carga pública y privada anclan esta trayectoria. El programa de subsidios EV3.5 de Tailandia, las exenciones del impuesto de lujo de Indonesia y las exenciones plurianuales de tasas de matriculación de Vietnam amplían el acceso de los consumidores y obligan a los fabricantes de equipos originales (OEM) a localizar la producción. Los fabricantes de automóviles chinos aprovechan los precios agresivos y las inversiones manufactureras de primera en el mercado para dominar las posiciones iniciales de cuota de mercado, mientras que las marcas japonesas, coreanas y regionales aceleran sus estrategias de recuperación. Las iniciativas de integración a la red bajo la Red Eléctrica de la ASEAN y los maduros ecosistemas de intercambio de baterías para vehículos de dos ruedas abren nuevos grupos de ingresos en servicios, software y corrientes de baterías de segunda vida.

Conclusiones Clave del Informe

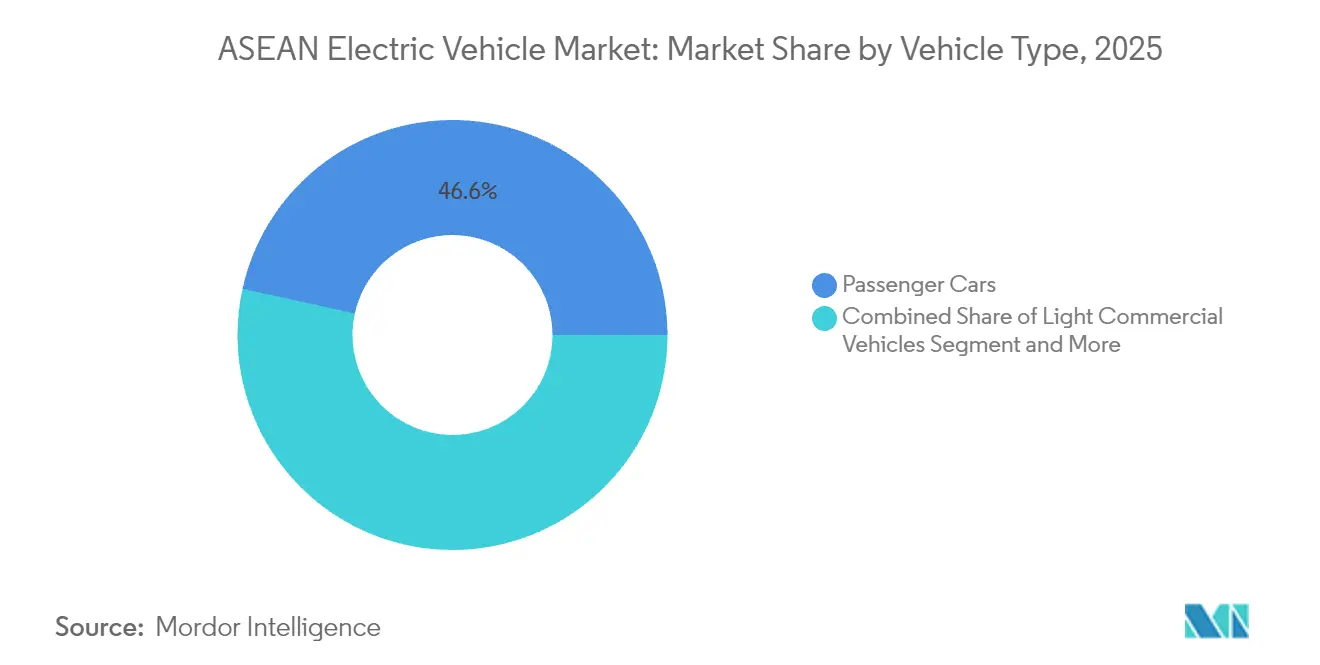

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una cuota del 46,55% del tamaño del mercado de vehículos eléctricos de la ASEAN en 2025, mientras que los vehículos de dos y tres ruedas están preparados para crecer a una CAGR del 32,40% hasta 2031.

- Por tren de transmisión, los vehículos eléctricos de batería capturaron el 85,70% de la cuota del tamaño del mercado de vehículos eléctricos de la ASEAN en 2025, mientras que los vehículos eléctricos de pila de combustible avanzan a una CAGR del 38,90% durante 2026-2031.

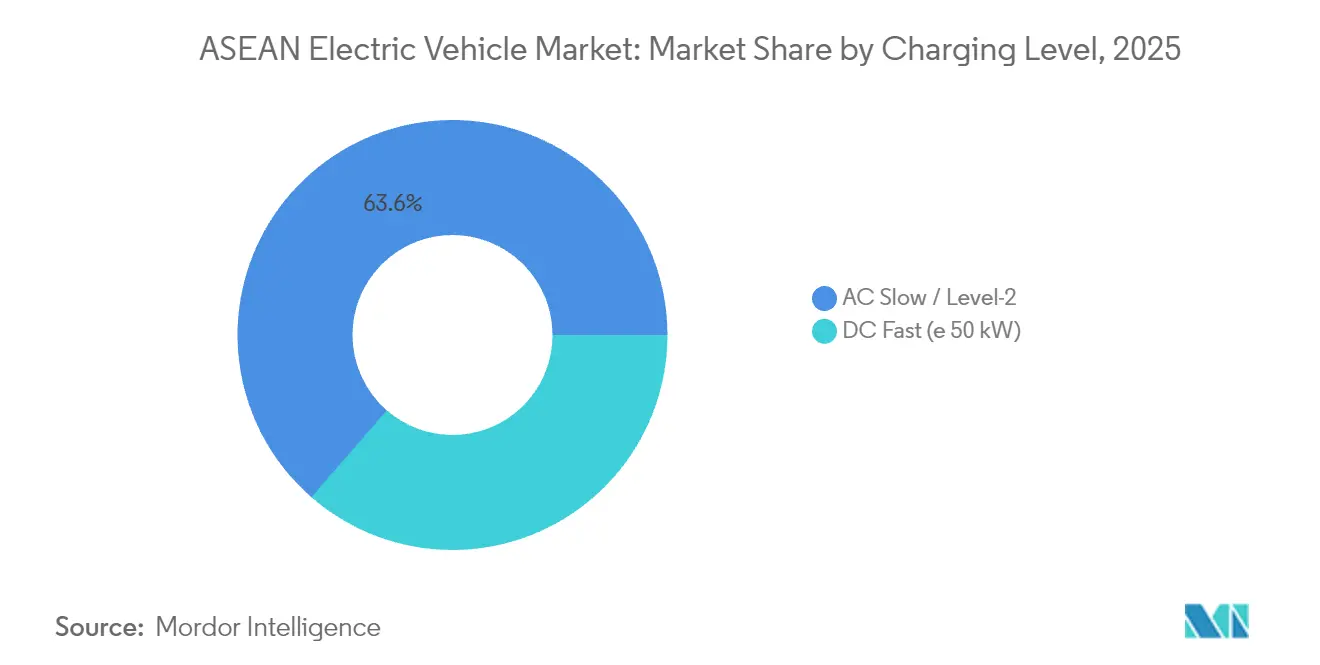

- Por nivel de carga, las instalaciones de carga lenta de CA/Nivel 2 representaron el 63,60% del tamaño del mercado de vehículos eléctricos de la ASEAN en 2025; se prevé que los puntos de carga rápida de CC aumenten a una CAGR del 32,85% hasta 2031.

- Por usuario final, los clientes personales y del hogar representaron el 75,10% del tamaño del mercado de vehículos eléctricos de la ASEAN en 2025, aunque las flotas comerciales están en camino de alcanzar una CAGR del 33,60% hasta 2031.

- Por país, Tailandia lideró con el 38,95% de la cuota del mercado de vehículos eléctricos de la ASEAN en 2025; se proyecta que Indonesia se expanda a una CAGR del 33,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vehículos Eléctricos de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales de Compra de Vehículos Eléctricos | +8.5% | Tailandia, Indonesia, Vietnam, Filipinas | Corto plazo (≤ 2 años) |

| Compromiso de Localización de OEM | +7.1% | Tailandia, Indonesia, Malasia | Mediano plazo (2-4 años) |

| Despliegue Rápido de Carga Rápida de CC | +6.2% | Tailandia, Indonesia, Malasia, Singapur | Mediano plazo (2-4 años) |

| Ventaja de Suministro de Baterías de Níquel | +5.8% | Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Comercio de Vehículos Eléctricos con Arancel Cero | +4.3% | A nivel de la ASEAN | Corto plazo (≤ 2 años) |

| Intercambio de Baterías para Vehículos de Dos Ruedas | +3.9% | Vietnam, Indonesia, Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales de Compra e Impuestos Especiales

Los agresivos programas fiscales sustentan la adopción temprana en el mercado de vehículos eléctricos de la ASEAN. Tailandia canaliza 34 mil millones de baht en subsidios que requieren ensamblaje local para ser elegibles, una política que se refleja en el impuesto de lujo del 0% de Indonesia y el IVA del 1% sobre vehículos eléctricos de batería hasta 2025. Vietnam ha extendido las exenciones de tasas de matriculación hasta 2027, mientras que Malasia apunta a una combinación de ventas de vehículos eléctricos del 20% para 2030 mediante alivios en impuestos de compra y exenciones de aranceles de importación. Filipinas exige una cuota del 5% de vehículos eléctricos en las flotas gubernamentales y corporativas bajo la Ley de Desarrollo de la Industria de Vehículos Eléctricos, reduciendo aún más los costos de importación mediante importaciones con arancel cero. Estos instrumentos coordinados han impulsado las ventas de vehículos eléctricos de Tailandia y han turbocargado los volúmenes de ventas de motocicletas eléctricas de Vietnam[1]"El auge de las motocicletas en Vietnam se electrifica," Thanh Niên, thanhnien.vn.

Compromisos de Localización de OEM

El mercado de vehículos eléctricos de la ASEAN está pasando de un suministro liderado por importaciones a uno fabricado localmente. El centro de operaciones de BYD en Indonesia, valorado en 1.000 millones de USD y que entrará en funcionamiento a finales de 2025, producirá 150.000 vehículos anuales, mientras que el complejo de Hyundai, valorado en 1.550 millones de USD, cerca de Yakarta, añade una capacidad de 250.000 unidades. Tailandia ha asegurado más de 3.000 millones de USD en compromisos de OEM chinos, anclados por Great Wall Motor y Chery. La expansión exterior de VinFast incluye nuevas líneas en Indonesia e India, y Geely ingresa a través de una empresa conjunta con PT Handal Indonesia Motor para escalar 100 puntos de venta minorista en tres años. Estas fábricas cumplen con los umbrales crecientes de contenido local, comprimen los costos logísticos y siembran ecosistemas de componentes en baterías, electrónica de potencia y software.

Despliegue Rápido de Corredores de Carga Rápida de CC

La densidad de carga pasa de ser un cuello de botella a un catalizador a medida que los responsables de políticas y las empresas de servicios públicos coinvierten en redes públicas. Tailandia opera 3.720 estaciones públicas a marzo de 2025 y apunta a 12.000 para 2030, complementadas por 1.450 quioscos de intercambio de baterías. Indonesia cuenta con 1.582 cargadores públicos en 1.131 sitios tras una construcción anual del 157%, mientras que las instalaciones de cargadores domésticos aumentaron un 334% hasta 14.524 unidades en 2024. Singapur mantiene un cargador por cada tres vehículos eléctricos y planea 60.000 puntos para 2030, la mayor proporción per cápita de la región. Las directrices de Malasia de febrero de 2025 codifican las normas técnicas y de seguridad para respaldar 10.000 estaciones. VinFast de Vietnam lidera con 150.000 puertos, pero aún enfrenta un déficit estimado por la Agencia Internacional de Energía en hasta 350.000 unidades adicionales para 2040 [2]"Perspectivas Globales de Vehículos Eléctricos 2024," Agencia Internacional de Energía, iea.org.

Ventaja de Suministro de Baterías Ricas en Níquel

La prohibición de Indonesia sobre las exportaciones de mineral sin procesar desvía la inversión global en baterías hacia sus parques de refinación nacionales. El país controla aproximadamente el 52% de las reservas mundiales de níquel y busca 140 GWh de capacidad de celdas para 2030, apuntando a una clasificación entre los tres primeros a nivel mundial para 2027. La refinería de POSCO, valorada en 441 millones de USD, se lanzará en Maluku del Norte en 2025, mientras que Zhejiang Huayou Cobalt reemplazará a LG Energy en el Proyecto Titán, valorado en 7.700 millones de USD. La integración aguas abajo acorta los plazos de entrega, reduce los costos de cátodos y ancla las exportaciones de baterías a Tailandia, Vietnam y Filipinas. Manila explora vías similares, pero pondera las compensaciones medioambientales de la intensificación de la minería frente al beneficio económico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Brecha de Precio de Vehículos Eléctricos | -4.8% | A nivel de la ASEAN; especialmente Indonesia y Filipinas | Corto plazo (≤ 2 años) |

| Carga Irregular en Ciudades de Nivel 2 | -3.2% | Indonesia, Filipinas, Myanmar, Camboya, Laos | Mediano plazo (2-4 años) |

| Inestabilidad de la Red, Cargas Pico | -2.7% | Indonesia, Filipinas, Vietnam | Largo plazo (≥ 4 años) |

| Preferencia Cultural por la Camioneta Diésel | -1.9% | Tailandia, Malasia, Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Brecha de Precio Minorista Frente a Vehículos de Combustión Interna

Los vehículos eléctricos de gama de entrada en la ASEAN tienen a menudo un precio el doble que el de los modelos de combustión interna comparables, lo que frena la adopción en el mercado masivo. La penetración de Indonesia alcanzó el 9,1% en el primer semestre de 2025 a pesar de un pico de ventas del 267%, ya que la prima de precio restante disuade a los compradores sensibles al costo. El subsegmento de automóviles de lujo de Tailandia experimentó una demanda suavizada una vez que los incentivos se redujeron, revelando la elasticidad ante la supresión de subsidios. Los operadores de carga de mercancías destacan los elevados costos iniciales de los camiones de tonelaje medio, aunque los pilotos de intercambio de baterías sugieren ahorros del 30-40% a lo largo de la vida útil. La compresión continua de precios depende de los paquetes de baterías localizados y de las economías de escala de las nuevas plantas regionales [3]"La brecha de precios frena la adopción de vehículos eléctricos en la ASEAN," South China Morning Post, scmp.com.

Carga Irregular Fuera de las Ciudades de Primer Nivel

Los clústeres metropolitanos concentran la mayor parte de la inversión en infraestructura, mientras que los corredores rurales se quedan atrás en densidad de cargadores. Las 1.582 unidades públicas de Indonesia sirven principalmente a Java y Bali, dejando desatendidas las provincias del archipiélago. La red de Vietnam permanece concentrada en la Ciudad de Ho Chi Minh y Hanói, a pesar del creciente uso de motocicletas eléctricas, lo que intensifica la ansiedad por la autonomía en las zonas provinciales. Filipinas opera 912 cargadores para más de 110 millones de residentes y apunta a 7.300 para 2028, aunque persisten riesgos de ejecución relacionados con el uso del suelo y los permisos. Las auditorías de fiabilidad muestran tasas de fallos más elevadas en las estaciones del sector público, lo que subraya la carga de mantenimiento de las agencias locales con escasos recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos de Dos Ruedas Impulsan la Electrificación

Los automóviles de pasajeros representaron el 46,55% del mercado de vehículos eléctricos de la ASEAN en 2025, aunque las motocicletas eléctricas registraron un salto en ventas en Vietnam en el primer semestre de 2025, impulsado por el aumento doméstico del 488% de VinFast. Los vehículos de dos y tres ruedas están reescribiendo el guión del crecimiento, proyectando un crecimiento de la CAGR del 32,40% hasta 2031. Indonesia y Tailandia replican este impulso mediante incentivos para el transporte compartido que eximen las tarifas de estacionamiento y los cargos por matrícula. El segmento comercial ligero gana tracción a medida que las flotas de cumplimiento de comercio electrónico registran ahorros de combustible del 20-30%, empujando a los operadores logísticos hacia mandatos de electrificación. Los camiones medianos y pesados se quedan rezagados a la espera de baterías de mayor densidad y palancas fiscales que neutralicen los diferenciales iniciales.

Los repartidores urbanos citan la conveniencia de las redes de intercambio de baterías que comprimen el reabastecimiento a menos de dos minutos. Vietnam apunta a 1 millón de motocicletas de cero emisiones para 2030, una ambición vinculada a las exenciones de cargos por congestión en Hanói. Singapur pilota permisos de transporte compartido eléctrico que priorizan los vehículos libres de emisiones en las filas de los aeropuertos de alta densidad, mejorando la economía de los conductores. Los autobuses y autocares se benefician de los objetivos de adquisición municipal, con Singapur apuntando al 50% de autobuses eléctricos para 2030 y la provincia vietnamita de Nghe An exigiendo adiciones totalmente eléctricas a partir de 2025. En conjunto, estas políticas aceleran la diversificación modal dentro del mercado de vehículos eléctricos de la ASEAN.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Tren de Transmisión: Dominio de BEV con Emergencia de FCEV

Los vehículos eléctricos de batería mantuvieron una cuota del 85,70% del mercado de vehículos eléctricos de la ASEAN en 2025 y anclan la mayoría de las hojas de ruta de los OEM hasta 2031. Los precios más bajos de las baterías, la creciente densidad energética y la ampliación de los corredores de carga refuerzan la confianza de los consumidores. Los híbridos enchufables ocupan un nicho de transición en Tailandia, donde persiste el escepticismo público sobre la disponibilidad de cargadores en autopistas. Toyota aprovecha el capital de marca agrupando la instalación de cargadores domésticos y garantías extendidas, protegiendo los valores residuales de los híbridos.

Los vehículos eléctricos de pila de combustible registran la CAGR más alta durante 2026-2031 con un 38,90% desde una base pequeña. PLN de Indonesia abrió la primera estación de hidrógeno de la subregión en Yakarta en 2024 y planea 22 plantas de hidrógeno verde que producen 203 toneladas anuales. Singapur prueba autobuses de hidrógeno en carriles dedicados cerca de las zonas portuarias, y Petronas de Malasia evalúa la mezcla de hidrógeno azul para flotas comerciales. Un grupo de trabajo panASEAN está redactando códigos de seguridad para pilas de combustible para alinearse con el Reglamento de las Naciones Unidas 134, un prerrequisito para las importaciones a escala. Este pluralismo tecnológico amortigua el mercado de vehículos eléctricos de la ASEAN frente a la volatilidad de las materias primas.

Por Nivel de Carga: Aceleración de la Carga Rápida de CC

Los cargadores lentos de CA dominan los entornos domésticos y laborales, pero enfrentan límites de saturación. Su base instalada representó el 63,60% de la infraestructura de 2025, respaldada por incentivos empaquetados de las empresas de servicios públicos que descuentan la energía fuera de pico. La demanda de nodos de CC de 150 kW y superiores crece a medida que los operadores de transporte compartido, taxis y autobuses interurbanos comprimen los tiempos de rotación, impulsando una CAGR del 32,85%. Tailandia prioriza los despliegues en áreas de descanso de autopistas, utilizando esquemas de subvenciones complementarias para atraer capital privado.

La aplicación PLN de Indonesia integra la reserva de cargadores, el pago y las alertas de diagnóstico, galvanizando la confianza de los usuarios. Singapur impone la interoperabilidad a través de un sistema de gestión nacional que agrupa datos de todos los operadores de puntos de carga para optimizar las futuras actualizaciones de la red. Malasia estipula que los nuevos desarrollos de altura asignen el 15% de los estacionamientos a la carga de vehículos eléctricos para evitar desafíos de modernización. Los pilotos de precios dinámicos en la Autoridad Provincial de Electricidad de Tailandia muestran que los diferenciales de tarifa por tiempo de uso del 40% entre picos y valles pueden trasladar el 22% de la carga de carga nocturna, aliviando la presión de distribución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Usuario Final: Transformación de las Flotas Comerciales

Los compradores domésticos capturaron el 75,10% del tamaño del mercado de vehículos eléctricos de la ASEAN en 2025, gracias a la creciente disponibilidad de modelos y a los generosos incentivos. Las corporaciones ahora aceleran las renovaciones de flotas para alcanzar los objetivos de ESG y asegurar ahorros en gastos de combustible, entregando una perspectiva de CAGR del 33,60% para los segmentos comerciales. Grab y Lazada pilotan vehículos eléctricos de dos ruedas con suscripciones de intercambio de baterías que reducen a la mitad los costos operativos por kilómetro en comparación con los scooters a gasolina.

Las agencias de tránsito municipal aseguran pedidos masivos de autobuses eléctricos bajo adquisiciones respaldadas por bonos soberanos, garantizando financiamiento de proveedores a tasas favorables. La Ley de Desarrollo de la Industria de Vehículos Eléctricos de Filipinas apunta a una cuota eléctrica del 5% para todas las flotas gubernamentales y corporativas, creando demanda predecible para sedanes y furgonetas de gama media. Indonesia exhibió 395 automóviles eléctricos y 90 motocicletas durante la Cumbre de la ASEAN de 2025, señalando el respaldo oficial. Los paquetes de garantía extendida y los descuentos de seguros basados en telemática refuerzan aún más la propuesta de valor comercial.

Análisis Geográfico

Tailandia mantiene el liderazgo en el mercado de vehículos eléctricos de la ASEAN, con una cuota del 38,95% en 2025, respaldada por su clúster manufacturero «Detroit de Asia» y el incentivo EV3.5 que combina subsidios con normas de contenido local. Las ventas internas aumentaron un 40% en 2025, respaldadas por 3.720 cargadores públicos y el objetivo de que el 30% de toda la producción de vehículos sea eléctrica para 2030. El subsidio revisado de 2025 ahora otorga 1,5 créditos por cada vehículo eléctrico exportado, incentivando a los OEM a aprovechar Tailandia como centro de exportación regional.

Indonesia muestra la trayectoria más pronunciada, con una CAGR del 33,10% hasta 2031, impulsada por su 52% de las reservas mundiales de níquel y una planta de BYD de 1.300 millones de USD que entra en funcionamiento en 2025. Las medidas de alivio de políticas como el 0% de impuesto de lujo, el 1% de IVA y las importaciones de piezas libres de aranceles persisten hasta finales de 2025. La Corporación de Baterías de Indonesia coordina empresas conjuntas que apuntan a 140 GWh de capacidad de celdas para 2030, elevando al país a un nodo pivotal de la cadena de suministro.

Vietnam lidera la electrificación de vehículos de dos ruedas, con volúmenes de motocicletas eléctricas aumentando un 99,2% en el primer semestre de 2025. Hanói y la Ciudad de Ho Chi Minh despliegan exenciones de zonas de congestión y préstamos a bajo interés para vehículos eléctricos de pequeño formato. Las ventas de Malasia saltaron de 850 unidades en 2021 a 14.800 en 2024 debido a exenciones de aranceles de importación y una hoja de ruta de 10.000 cargadores. Singapur registra la tasa de adopción más alta con el 19% de los automóviles nuevos en 2023, anclada por una densa infraestructura de carga e impuestos al carbono sobre vehículos de alta emisión. Filipinas capitaliza las importaciones con arancel cero bajo EVIDA, mientras que Brunéi, Camboya, Laos y Myanmar elaboran políticas fundamentales en torno a estímulos fiscales y preparación de la red eléctrica, completando el mosaico del mercado de vehículos eléctricos de la ASEAN.

Panorama Competitivo

Las marcas chinas mantienen una ventaja temprana significativa en el segmento de vehículos eléctricos de batería de Tailandia en 2025 y en las matriculaciones del primer semestre de Indonesia. BYD escala rápidamente con los modelos Atto 3 y Dolphin, complementados por Denza para los compradores del segmento premium. Great Wall Motor introduce el Ora Good Cat, aprovechando las ventajas de la zona de libre comercio de Tailandia. Los fabricantes japoneses establecidos responden con carteras dominadas por híbridos mientras aceleran líneas dedicadas de vehículos eléctricos; Toyota iniciará la producción en Indonesia en 2026, e Isuzu prepara una camioneta eléctrica adaptada a los ciclos de uso del Sudeste Asiático.

Las alianzas estratégicas dan forma al posicionamiento en el mercado. SAIC se asocia con Huawei en software de cabina inteligente para capturar a los consumidores nativos digitales, mientras que Hyundai colabora con LG Energy Solution en paquetes de baterías integrados para los modelos indonesios. El acuerdo de electrificación de flotas de Grab con BYD asegura precios preferenciales y telemática integrada, creando un bloqueo de plataforma. El reciclaje de baterías emerge como un campo de oportunidades no exploradas, con TES de Singapur asociándose con empresas de servicios públicos locales para pilotar programas de circuito cerrado para 2026.

La competencia de precios estrecha los márgenes, lo que lleva a los OEM a añadir capas de servicios basados en suscripción, como actualizaciones inalámbricas de conducción autónoma y aplicaciones de gestión de energía. La convergencia regulatoria en toda la ASEAN sobre normas de seguridad y emisiones reduce los costos de certificación, pero eleva los umbrales de cumplimiento, favoreciendo a los actores con abundante capital. Las eficiencias de escala, las composiciones químicas localizadas y los ecosistemas digitales convergen así para redefinir a los ganadores en el mercado de vehículos eléctricos de la ASEAN.

Líderes de la Industria de Vehículos Eléctricos de la ASEAN

BYD Co. Ltd.

SAIC Motor / MG Motor

Hyundai Motor Company

Wuling Motors

VinFast Auto Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Proton completa una línea de vehículos eléctricos de 19,5 millones de USD en Tanjung Malim, Malasia, con una capacidad anual de 20.000 unidades ampliable a 45.000.

- Agosto de 2025: NIO debuta en Singapur y programa el lanzamiento de su hatchback Firefly de conducción por la derecha para principios de 2026.

- Julio de 2025: Toyota confirma la primera producción de vehículos eléctricos en el Sudeste Asiático en su instalación de Indonesia y comenzará a producir vehículos eléctricos con el modelo bZ4X en Indonesia antes de que finalice este año.

- Agosto de 2024: Hyundai compromete 1.000 millones de baht (28 millones de USD) para una planta en Tailandia prevista para la producción en 2026 bajo el esquema EV3.5.

Alcance del Informe del Mercado de Vehículos Eléctricos de la ASEAN

Un vehículo eléctrico es impulsado por un motor eléctrico en lugar de un motor de combustión interna. Un vehículo eléctrico utiliza un gran paquete de baterías de tracción para alimentar el motor eléctrico y debe conectarse al equipo de carga. Los vehículos eléctricos utilizan baterías como las de plomo-ácido, hidruro metálico de níquel e iones de litio. Las baterías de iones de litio se encuentran habitualmente en los vehículos eléctricos debido a su excelente retención de energía.

El mercado de vehículos eléctricos de la ASEAN está segmentado por tipo de vehículo, tipo de tecnología de tren de transmisión y país. Según el tipo de vehículo, el mercado está segmentado en vehículos de pasajeros y comerciales. Según la tecnología de tren de transmisión, el mercado está segmentado en vehículos eléctricos de batería, híbridos enchufables y de pila de combustible. Según el país, el mercado está segmentado en Tailandia, Malasia, Indonesia, Singapur y el resto de la ASEAN. Para cada segmento, el tamaño del mercado y las previsiones se han calculado en función del valor (millones de USD).

| Vehículos de Dos y Tres Ruedas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Autobuses y Autocares |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Vehículos Eléctricos Híbridos (HEV) |

| CA Lenta / Nivel 2 |

| CC Rápida (≥ 50 kW) |

| Personal / Doméstico |

| Flotas Comerciales y Logística |

| Gobierno y Transporte Público |

| Indonesia |

| Tailandia |

| Malasia |

| Vietnam |

| Filipinas |

| Singapur |

| Myanmar |

| Camboya |

| Laos |

| Brunéi |

| Por Tipo de Vehículo | Vehículos de Dos y Tres Ruedas |

| Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares | |

| Por Tecnología de Tren de Transmisión | Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | |

| Vehículos Eléctricos de Pila de Combustible (FCEV) | |

| Vehículos Eléctricos Híbridos (HEV) | |

| Por Nivel de Carga | CA Lenta / Nivel 2 |

| CC Rápida (≥ 50 kW) | |

| Por Tipo de Usuario Final | Personal / Doméstico |

| Flotas Comerciales y Logística | |

| Gobierno y Transporte Público | |

| Por País | Indonesia |

| Tailandia | |

| Malasia | |

| Vietnam | |

| Filipinas | |

| Singapur | |

| Myanmar | |

| Camboya | |

| Laos | |

| Brunéi |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vehículos eléctricos de la ASEAN en 2026?

El tamaño del mercado de vehículos eléctricos de la ASEAN se sitúa en 5,99 mil millones de USD en 2026, con una CAGR prevista del 31,55% hasta 2031.

¿Qué impulsa la electrificación de los vehículos de dos ruedas en el Sudeste Asiático?

Las redes de intercambio de baterías, los incentivos fiscales de apoyo y la alta densidad de motocicletas urbanas impulsan a los vehículos de dos ruedas hacia una CAGR del 32,40% hasta 2031.

¿Con qué rapidez se están desplegando los cargadores rápidos de CC?

Se prevé que los puntos de carga rápida de CC crezcan a una CAGR del 32,85%, respaldados por el objetivo de 12.000 estaciones de Tailandia y la rápida expansión de la red pública de Indonesia.

¿Qué obstáculos siguen impidiendo la adopción masiva?

Una prima de precio minorista persistente frente a los vehículos de combustión interna, una infraestructura rural irregular, preocupaciones sobre la estabilidad de la red eléctrica y la lealtad cultural hacia las camionetas diésel siguen siendo los principales desafíos.

Última actualización de la página el: