Tamaño y Participación del Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2017 - 2029 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2029 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 114 Mil millones de dólares |

| Tamaño del Mercado (2029) | 221 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2029) | 17.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico se estima en 114 mil millones de USD en 2025, y se espera que alcance los 221 mil millones de USD en 2029, creciendo a una CAGR del 17,99% durante el período de pronóstico (2025-2029).

La industria de vehículos comerciales eléctricos de Asia Pacífico está experimentando un crecimiento transformador impulsado por la rápida urbanización y la intensificación de las preocupaciones medioambientales en toda la región. La transición hacia soluciones de transporte sostenible ha ganado un impulso significativo, evidenciado por el sustancial aumento en los registros de vehículos comerciales híbridos y eléctricos, que alcanzaron 490.958 unidades en 2022, casi duplicándose respecto al año anterior. Este cambio refleja una transformación industrial más amplia a medida que las empresas reconocen cada vez más los beneficios económicos y medioambientales a largo plazo de las soluciones de movilidad eléctrica. Las sólidas capacidades de fabricación de la región, junto con los avances tecnológicos en el diseño y rendimiento de los vehículos, han creado un terreno fértil para la innovación y la expansión del mercado.

El panorama de la infraestructura de carga de vehículos comerciales eléctricos ha experimentado un desarrollo notable, constituyendo la columna vertebral de la adopción de vehículos comerciales eléctricos. La región ha demostrado un progreso sustancial en la expansión de su red de carga, con estaciones de carga lenta de acceso público que alcanzaron 399.201 unidades y estaciones de carga rápida que totalizaron 248.494 unidades en 2023. Este crecimiento de la infraestructura se ha complementado con mejoras significativas en la tecnología y eficiencia de las baterías. La industria ha logrado un hito notable con la caída de los precios de las baterías de iones de litio en aproximadamente un 80% hasta alcanzar los 220 USD por kWh, lo que hace que los vehículos comerciales eléctricos sean cada vez más competitivos en costos frente a las alternativas tradicionales.

El mercado se caracteriza por una intensa competencia y colaboraciones estratégicas entre fabricantes, proveedores y proveedores de tecnología. Los principales fabricantes de automóviles están ampliando sus carteras de vehículos comerciales eléctricos mediante lanzamientos de productos innovadores y asociaciones estratégicas. Por ejemplo, en 2023, Yutong Bus presentó dos nuevos autobuses de pila de combustible de hidrógeno en la Exposición Internacional de Vehículos de Nueva Energía de Zhengzhou, demostrando el compromiso de la industria con la diversificación de soluciones de energía limpia. De manera similar, la colaboración entre BYD y el fabricante español de autobuses Castrosua para introducir autobuses eléctricos personalizados pone de relieve el creciente énfasis en las soluciones específicas para cada mercado y el intercambio de experiencia tecnológica.

El panorama de la industria está siendo remodelado por modelos de negocio emergentes e innovaciones operativas en el sector del transporte comercial. Los operadores de flotas adoptan cada vez más soluciones de movilidad inteligente que integran telemática avanzada, mantenimiento predictivo y tecnologías de optimización de rutas. El auge de las soluciones de logística eléctrica ha sido particularmente notable en las zonas urbanas, donde los servicios de entrega de última milla están transitando rápidamente hacia vehículos de flota eléctricos. Esta transformación está respaldada por el desarrollo de vehículos comerciales eléctricos especializados diseñados para aplicaciones específicas, desde furgonetas de reparto urbano hasta camiones de gran tonelaje, lo que permite a las empresas optimizar sus operaciones al tiempo que cumplen sus objetivos de sostenibilidad.

Tendencias e Información del Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico

La rápida demanda de vehículos eléctricos y el crecimiento de las ventas en APAC están impulsados por iniciativas gubernamentales y la electrificación de vehículos comerciales

- La demanda y las ventas de vehículos eléctricos (EV) han aumentado considerablemente en la región APAC en los últimos años. China, el mercado dominante, registró un aumento del 2,90% en las ventas de automóviles eléctricos en 2022 en comparación con 2021, mientras que Japón experimentó un incremento del 11,11% durante el mismo período. Los factores que impulsan esta tendencia incluyen las crecientes preocupaciones medioambientales, las estrictas regulaciones y las ventajas de los vehículos eléctricos, como la eficiencia en el consumo de combustible, los menores costos de mantenimiento y las cero emisiones de carbono. Los subsidios gubernamentales refuerzan aún más la adopción de vehículos eléctricos en las naciones asiáticas.

- Los vehículos comerciales propulsados por combustibles convencionales, en particular camiones y autobuses, están contribuyendo al aumento de los niveles de contaminación en varios países de Asia-Pacífico. En respuesta, muchas naciones de la región están realizando inversiones sustanciales para hacer la transición de sus vehículos de motor de combustión interna (ICE) a vehículos eléctricos, con el objetivo de reducir las emisiones de carbono. Por ejemplo, en diciembre de 2020, TransJakarta, un operador de autobuses de propiedad municipal en Indonesia, presentó un ambicioso plan para ampliar su flota de autobuses eléctricos a 10.000 unidades para 2030. Tales iniciativas en toda la región están impulsando la electrificación de los vehículos comerciales.

- Los organismos gubernamentales de varios países de APAC están proponiendo activamente medidas para eliminar gradualmente los vehículos de combustibles fósiles, una medida que está destinada a impulsar el mercado de vehículos comerciales eléctricos. En un hecho destacado, en mayo de 2022, Tata Motors obtuvo un contrato gubernamental en India para suministrar 5.450 autobuses eléctricos por valor de 5.000 millones de INR en el marco del plan FAME 2. Además, la empresa anunció planes para entregar 20.000 camiones eléctricos ligeros a seis grandes actores del comercio electrónico. Se prevé que estos avances en el espacio de los vehículos eléctricos impulsen aún más la demanda de vehículos comerciales eléctricos en la región APAC de 2024 a 2030.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Países como Australia, India e Indonesia proyectan una trayectoria ascendente constante en el PIB per cápita, lo que sugiere estrategias económicas sólidas y una posible inversión en las industrias automotrices

- Asia-Pacífico muestra un panorama de evolución económica: desde las incesantes búsquedas de las economías emergentes hasta las recalibraciones de las economías establecidas, pintando un cuadro de resiliencia, adaptación y ambición

- Las diversas tendencias de gasto de los consumidores de Asia-Pacífico en la compra de vehículos no solo reflejan las condiciones económicas cambiantes de la región, sino que también ponen de relieve los cambios en las preferencias de los consumidores y la dinámica del mercado de vehículos en los distintos países

- Las variadas tasas de inflación de Asia-Pacífico reflejan los diversos desafíos económicos y las respuestas de cada nación, desde la lucha contra las fluctuaciones inducidas por la pandemia hasta el objetivo de la estabilidad futura a través de políticas económicas estratégicas

- Las tasas de interés de los préstamos para automóviles en Asia-Pacífico reflejaron diversas estrategias económicas nacionales, con algunos países que enfatizaban la estimulación mientras que otros adoptaban una postura más conservadora

- La infraestructura de vehículos eléctricos de la región Asia-Pacífico ha experimentado un crecimiento notable, con China liderando la carga, India mostrando un inmenso potencial y otras naciones alcanzando gradualmente el ritmo, prometiendo un sólido futuro para los vehículos eléctricos

- La demanda de vehículos eléctricos en Asia-Pacífico está impulsada por la caída de los precios de las baterías

- La creciente demanda de vehículos eléctricos en Asia está impulsando a los fabricantes de automóviles globales a introducir nuevas ofertas, ampliando así el mercado de vehículos eléctricos y paquetes de baterías

- Asia-Pacífico está siendo testigo de un resurgimiento en el índice de desempeño logístico, impulsado por desarrollos de infraestructura y avances tecnológicos

- Los precios de los combustibles en Asia-Pacífico han sido influenciados por eventos globales, con aumentos recientes debidos a la recuperación económica y el resurgimiento de la demanda, y las tendencias futuras apuntan hacia la estabilización en medio de una transición hacia soluciones de energía sostenible

- De 2019 a 2022, el sector comercial de FCEV en Asia-Pacífico destaca el declive de China, el impresionante repunte de India y la estabilidad en Japón y Tailandia. Los mercados más pequeños como Malasia y Vietnam muestran potencial de crecimiento, mientras que la producción de Myanmar sigue obstaculizada por la inestabilidad política

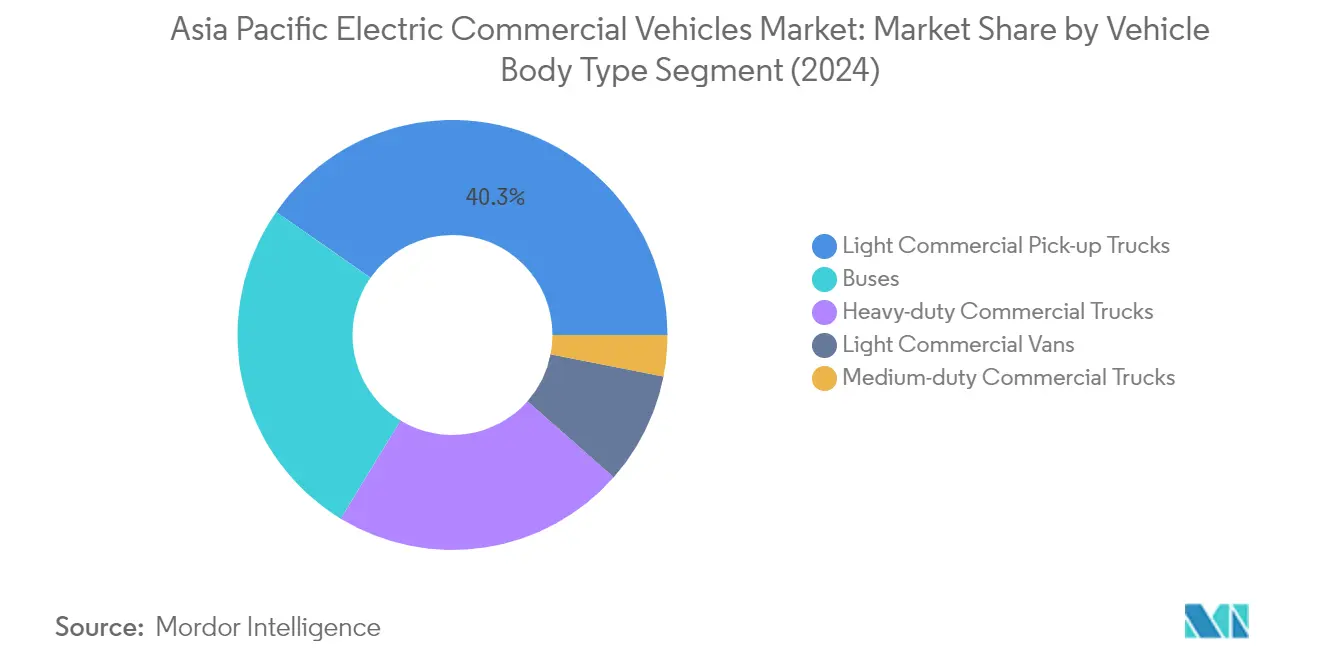

Análisis de Segmento: Tipo de Carrocería

Segmento de Camionetas Comerciales Ligeras en el Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico

Las Camionetas Comerciales Ligeras dominan el mercado de vehículos comerciales eléctricos de Asia Pacífico, con una participación de mercado de aproximadamente el 40% en 2024, con volúmenes de ventas que alcanzaron las 308.727 unidades. La posición de liderazgo de este segmento está impulsada por la versatilidad y adaptabilidad de las camionetas eléctricas para satisfacer diversas necesidades comerciales en entornos urbanos y rurales. El sólido desempeño del segmento está respaldado por la creciente demanda del comercio electrónico, los servicios de entrega de última milla y las pequeñas empresas que buscan soluciones de transporte rentables y medioambientalmente sostenibles. Además, los incentivos gubernamentales dirigidos específicamente a los vehículos comerciales ligeros, junto con el avance de la tecnología de baterías que amplía las capacidades de autonomía, han convertido a las camionetas eléctricas en una opción cada vez más atractiva para las empresas de toda la región.

Segmento de Camiones Comerciales de Tonelaje Medio en el Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico

El segmento de Camiones Comerciales de Tonelaje Medio está emergiendo como la categoría de más rápido crecimiento en el mercado, con proyecciones que indican una expansión sólida durante 2024-2029. Este notable crecimiento está impulsado por varios factores, incluidos los avances tecnológicos en los sistemas de propulsión eléctrica diseñados específicamente para aplicaciones de tonelaje medio, la mejora de la eficiencia de las baterías y la expansión de la infraestructura de carga en toda la región. El segmento se beneficia de la creciente adopción por parte de empresas de logística urbana, redes de distribución minorista y servicios municipales que buscan reducir su huella de carbono al tiempo que optimizan los costos operativos. Además, las regulaciones gubernamentales que promueven las zonas de cero emisiones en las zonas urbanas y los incentivos financieros para la adopción de vehículos comerciales eléctricos están acelerando la transición hacia camiones eléctricos de tonelaje medio en los mercados clave de la región Asia Pacífico.

Segmentos Restantes en Tipo de Carrocería

Los demás segmentos del mercado, incluidos los Autobuses, los Camiones Comerciales Pesados y las Furgonetas Comerciales Ligeras, desempeñan cada uno un papel crucial en el ecosistema general de los vehículos comerciales eléctricos. El segmento de autobuses es particularmente significativo en los esfuerzos de modernización del transporte urbano, con muchas ciudades que están haciendo la transición de sus flotas de transporte público a alternativas eléctricas. Los Camiones Comerciales Pesados están ganando terreno en el transporte de larga distancia y los sectores de la construcción, mientras que las Furgonetas Comerciales Ligeras son cada vez más populares en la entrega urbana y las industrias de servicios. Estos segmentos están experimentando distintos niveles de crecimiento y adopción, influenciados por factores como el desarrollo de infraestructura, la preparación tecnológica y los requisitos de casos de uso específicos en los diferentes mercados de la región Asia Pacífico.

Análisis de Segmento: Categoría de Combustible

Segmento BEV en el Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico

Los Vehículos Eléctricos de Batería (BEV) han emergido como la fuerza dominante en el mercado de vehículos comerciales eléctricos de Asia Pacífico, con una participación de mercado de aproximadamente el 86% en 2024. Esta sustancial presencia en el mercado está impulsada por varios factores, incluidos los avances significativos en la tecnología de baterías, la expansión de las redes de infraestructura de carga en las principales economías asiáticas y el fuerte apoyo gubernamental a través de subsidios e incentivos. China lidera la adopción de BEV en la región, seguida de una adopción significativa en Japón y Corea del Sur. El crecimiento del segmento se ve impulsado además por los principales operadores de flotas que están haciendo la transición hacia vehículos de cero emisiones, particularmente en los sectores de entrega urbana y transporte público. Además, la disminución de los costos de las baterías y la mejora de las capacidades de autonomía de los vehículos han hecho que los BEV sean cada vez más atractivos para aplicaciones comerciales, desde furgonetas de reparto ligeras hasta camiones de gran tonelaje.

Segmento FCEV en el Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico

El segmento de Vehículos Eléctricos de Pila de Combustible (FCEV) está emergiendo como la categoría de más rápido crecimiento en el mercado de vehículos comerciales eléctricos de Asia Pacífico, con proyecciones que indican una tasa de crecimiento de aproximadamente el 40% de 2024 a 2029. Esta notable trayectoria de crecimiento está impulsada principalmente por las crecientes inversiones en el desarrollo de infraestructura de hidrógeno, particularmente en países como Japón, Corea del Sur y China. La expansión del segmento está respaldada por las ventajas de la tecnología en aplicaciones de gran tonelaje, donde los FCEV ofrecen mayores capacidades de autonomía y tiempos de repostaje más cortos en comparación con las alternativas de batería eléctrica. Los principales fabricantes de automóviles de la región se centran cada vez más en el desarrollo de FCEV, particularmente para el transporte de larga distancia y las aplicaciones de autobuses. El segmento también se beneficia del creciente apoyo gubernamental a través de estrategias dedicadas al hidrógeno y una financiación sustancial para iniciativas de investigación y desarrollo.

Segmentos Restantes en Categoría de Combustible

Los segmentos de Vehículos Eléctricos Híbridos (HEV) y Vehículos Eléctricos Híbridos Enchufables (PHEV) continúan desempeñando roles importantes en el mercado de vehículos comerciales eléctricos de Asia Pacífico, ofreciendo soluciones de transición para los operadores de flotas que aún no están listos para la electrificación total. Los HEV proporcionan una mayor eficiencia en el consumo de combustible y menores emisiones al tiempo que mantienen la flexibilidad operativa, lo que los hace particularmente atractivos en regiones con infraestructura de carga en desarrollo. Los PHEV salvan la brecha entre los híbridos convencionales y los vehículos totalmente eléctricos, ofreciendo tanto capacidad de conducción puramente eléctrica para operaciones urbanas de corto alcance como autonomía extendida mediante operación híbrida. Estos segmentos son particularmente fuertes en mercados donde la infraestructura de carga aún se está desarrollando o donde los operadores requieren soluciones de tren de potencia más flexibles para requisitos operativos variados.

Análisis de Segmento Geográfico del Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico

Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico en China

China continúa dominando el mercado de vehículos comerciales eléctricos de Asia Pacífico, con aproximadamente el 87% de la participación del mercado regional en 2024. La posición de liderazgo del país está reforzada por sus sólidas capacidades de fabricación, su extensa red de cadena de suministro y su avanzado ecosistema de tecnología de baterías. El inquebrantable compromiso del gobierno con el transporte sostenible a través de un apoyo político integral, incluidos subsidios a la compra e iniciativas de desarrollo de infraestructura, ha creado un entorno propicio para el crecimiento del mercado. Los fabricantes chinos han demostrado una notable innovación en el desarrollo de diversas carteras de vehículos comerciales eléctricos, que van desde furgonetas eléctricas de reparto urbano hasta camiones eléctricos de gran tonelaje. El enfoque estratégico del país en la reducción de la contaminación urbana y el logro de los objetivos de neutralidad de carbono ha acelerado la adopción de vehículos comerciales eléctricos en diversos sectores. Además, la establecida red de infraestructura de carga de China, junto con la disminución de los costos de las baterías y la mejora del rendimiento de los vehículos, ha mejorado significativamente la viabilidad comercial de los vehículos eléctricos para los operadores de flotas y las empresas de logística.

Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico en Indonesia

Indonesia está emergiendo como el mercado de más rápido crecimiento de la región para los vehículos comerciales eléctricos, con una tasa de crecimiento proyectada de aproximadamente el 37% de 2024 a 2029. La transformación del país está impulsada por su ambiciosa visión de convertirse en un importante centro de fabricación de vehículos eléctricos en el Sudeste Asiático. La posición única de Indonesia como líder mundial en reservas de níquel, un componente crítico para las baterías de vehículos eléctricos, ha atraído inversiones significativas en la cadena de suministro de vehículos eléctricos. El enfoque integral del gobierno incluye el desarrollo de una sólida red de infraestructura de carga, la implementación de políticas fiscales favorables y la promoción de las capacidades de fabricación local. La urbanización a gran escala del país y el creciente énfasis en las soluciones de transporte sostenible han creado oportunidades sustanciales para la adopción de vehículos comerciales eléctricos. Además, las asociaciones estratégicas de Indonesia con fabricantes internacionales y proveedores de tecnología han acelerado la transferencia de conocimientos y el avance tecnológico en el sector. La creciente conciencia sobre la sostenibilidad medioambiental entre las empresas y las crecientes ventajas del costo total de propiedad de los vehículos eléctricos han catalizado aún más el crecimiento del mercado.

Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico en Japón

El mercado de vehículos comerciales eléctricos de Japón ejemplifica el compromiso del país con la innovación tecnológica y la sostenibilidad medioambiental. Las avanzadas capacidades de fabricación automotriz de la nación y su fuerte enfoque en la investigación y el desarrollo la han posicionado como pionera en la tecnología de vehículos eléctricos. Los fabricantes japoneses han destacado especialmente en el desarrollo de trenes de potencia eficientes y sistemas avanzados de gestión de baterías para aplicaciones comerciales. El maduro sector logístico del país ha sido fundamental para impulsar la adopción de vehículos comerciales eléctricos, particularmente en la entrega urbana y los servicios municipales. El enfoque único de Japón hacia la electrificación, que incluye un enfoque equilibrado en los vehículos eléctricos de batería y la tecnología de pila de combustible, ha creado diversas oportunidades para la electrificación de vehículos comerciales. La integración de soluciones de carga inteligente y tecnologías de vehículo a red ha mejorado el atractivo de los vehículos comerciales eléctricos para los operadores de flotas. Además, el fuerte énfasis de Japón en la calidad y la fiabilidad ha establecido altos estándares para la fabricación de vehículos comerciales eléctricos en toda la región.

Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico en India

El mercado de vehículos comerciales eléctricos de India está experimentando una notable transformación impulsada por el impulso del país hacia soluciones de movilidad sostenible. El vasto sector de vehículos comerciales de la nación presenta oportunidades significativas para la electrificación, particularmente en la logística urbana y el transporte público. El plan de incentivos vinculados a la producción del gobierno ha atraído inversiones sustanciales en la fabricación de vehículos eléctricos, creando un ecosistema sólido para la electrificación de vehículos comerciales. Los fabricantes indios se han centrado en desarrollar vehículos comerciales eléctricos rentables adaptados a las condiciones y requisitos operativos locales. El creciente énfasis del país en reducir la dependencia del petróleo y mejorar la calidad del aire urbano ha acelerado la adopción de autobuses eléctricos y vehículos de reparto. La aparición de modelos de negocio innovadores, incluido el intercambio de baterías y el arrendamiento de vehículos, ha abordado las principales barreras de adopción. Además, las sólidas capacidades de tecnología de la información de India han facilitado la integración de soluciones de telemática y gestión de flotas, mejorando la eficiencia operativa de los vehículos comerciales eléctricos.

Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico en Otros Países

El mercado de vehículos comerciales eléctricos en otros países de Asia Pacífico, incluidos Corea del Sur, Malasia, Tailandia y Australia, demuestra diversos patrones de adopción y trayectorias de crecimiento. Estos mercados se caracterizan por distintos niveles de desarrollo de infraestructura, apoyo gubernamental y preparación de la industria para la electrificación. La destreza tecnológica de Corea del Sur y su sólida base de fabricación automotriz han permitido avances significativos en el desarrollo de vehículos comerciales eléctricos. Malasia y Tailandia se han posicionado como centros de fabricación emergentes, aprovechando sus industrias automotrices establecidas para atraer inversiones en la producción de vehículos eléctricos. Las vastas distancias y las condiciones operativas únicas de Australia han llevado a aplicaciones especializadas de vehículos comerciales eléctricos, particularmente en la logística urbana y regional. Estos mercados se benefician del intercambio de conocimientos y la transferencia de tecnología dentro de la región, al tiempo que desarrollan enfoques distintos para abordar sus necesidades de transporte específicas y sus objetivos medioambientales. El progreso colectivo en estos países contribuye a la transición regional más amplia hacia soluciones de transporte comercial sostenible.

Panorama Competitivo

Principales Empresas en el Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico

El mercado de vehículos comerciales eléctricos de Asia Pacífico se caracteriza por una intensa innovación y desarrollos estratégicos entre los actores clave como Hyundai Motor Company, BYD Auto, Mitsubishi Motors y Tata Motors. Las empresas están invirtiendo fuertemente en investigación y desarrollo para avanzar en la tecnología de baterías, mejorar la autonomía de los vehículos y mejorar las capacidades de rendimiento general. La agilidad operativa se demuestra a través de procesos de fabricación flexibles y respuestas rápidas a las demandas del mercado, con los fabricantes adoptando cada vez más tecnologías de fabricación inteligente y operaciones digitalizadas. Las asociaciones estratégicas, particularmente en el desarrollo de baterías y la infraestructura de carga, se han vuelto cruciales para la expansión del mercado, con empresas que forman alianzas a lo largo de la cadena de valor. La expansión geográfica sigue siendo un enfoque clave, con empresas que establecen nuevas instalaciones de fabricación y redes de distribución en diferentes países para capturar oportunidades emergentes y fortalecer su presencia regional.

Mercado Dominado por Gigantes Regionales de la Fabricación

El panorama competitivo se caracteriza por una combinación de conglomerados automotrices establecidos y fabricantes especializados de vehículos comerciales eléctricos, con empresas chinas que ocupan una posición de mercado significativa. Los gigantes automotrices tradicionales como Hyundai y Tata Motors aprovechan sus amplias capacidades de fabricación y sus redes de distribución establecidas para mantener el liderazgo del mercado, mientras que los fabricantes de vehículos eléctricos puros como BYD están ganando terreno a través de la innovación enfocada y la experiencia especializada. El mercado muestra una consolidación moderada, con los principales actores que controlan una participación de mercado sustancial mientras dejan espacio para que los actores emergentes y las empresas emergentes establezcan su presencia en nichos específicos o mercados regionales.

La industria está siendo testigo de una consolidación estratégica a través de fusiones, adquisiciones y empresas conjuntas, particularmente en el intercambio de tecnología y las capacidades de fabricación. Las empresas están formando alianzas estratégicas para compartir los costos de desarrollo y acelerar la innovación en áreas clave como la tecnología de baterías y las características de conducción autónoma. Los fabricantes locales se asocian cada vez más con proveedores de tecnología globales para mejorar su posición competitiva, mientras que los actores internacionales colaboran con socios regionales para fortalecer su presencia en el mercado y navegar por los entornos regulatorios locales.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

Para que los actores establecidos mantengan y amplíen su participación de mercado, el enfoque en la innovación tecnológica, particularmente en la eficiencia de las baterías y las soluciones de carga, sigue siendo crucial. Las empresas necesitan invertir en el desarrollo de soluciones de ecosistema integrales, incluidos sistemas de gestión de flotas comerciales eléctricas e infraestructura de carga, al tiempo que mantienen la competitividad en costos a través de economías de escala. Construir relaciones sólidas con los operadores de flotas comerciales y los organismos gubernamentales a través de soluciones personalizadas y servicios de apoyo es cada vez más importante. Además, establecer redes de cadena de suministro sólidas y localizar la producción puede ayudar a las empresas a servir mejor a los mercados regionales y mitigar los riesgos operativos.

Los actores emergentes pueden ganar terreno centrándose en segmentos de mercado específicos o regiones geográficas donde puedan construir ventajas competitivas. Los factores de éxito incluyen el desarrollo de soluciones de financiación innovadoras, el establecimiento de asociaciones estratégicas para el desarrollo de tecnología e infraestructura, y la creación de propuestas de valor diferenciadas para aplicaciones comerciales específicas. Las empresas también deben navegar por los entornos regulatorios en evolución, particularmente en lo que respecta a las normas de emisiones y los requisitos de seguridad, al tiempo que mantienen la flexibilidad para adaptarse a las condiciones cambiantes del mercado. La capacidad de ofrecer un soporte posventa integral y mantener relaciones sólidas con las partes interesadas clave será crucial para el éxito a largo plazo en este mercado en rápida evolución.

Líderes de la Industria de Vehículos Comerciales Eléctricos de Asia Pacífico

BYD Auto Co. Ltd.

Daihatsu Motor Co. Ltd.

Dongfeng Motor Corporation

Hyundai Motor Company

Mitsubishi Motors Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2023: Yutong Group formó una asociación con Langfang Transportation para promover conjuntamente el desarrollo del transporte logístico de nueva energía.

- Junio de 2023: Yutong Bus presentó oficialmente dos autobuses de pila de combustible de hidrógeno, de 10,5 m y 12 m de longitud, en la 11.ª Exposición Internacional de Vehículos de Nueva Energía de Zhengzhou.

- Mayo de 2023: BYD y el fabricante español de autobuses Castrosua unieron fuerzas para introducir autobuses totalmente electromecánicos personalizados.

Alcance del Informe del Mercado de Vehículos Comerciales Eléctricos de Asia Pacífico

Autobuses, Camiones Comerciales Pesados, Camionetas Comerciales Ligeras, Furgonetas Comerciales Ligeras, Camiones Comerciales de Tonelaje Medio están cubiertos como segmentos por Tipo de Carrocería. BEV, FCEV, HEV, PHEV están cubiertos como segmentos por Categoría de Combustible. Australia, China, India, Indonesia, Japón, Malasia, Corea del Sur, Tailandia, Resto de APAC están cubiertos como segmentos por País.| Autobuses |

| Camiones Comerciales Pesados |

| Camionetas Comerciales Ligeras |

| Furgonetas Comerciales Ligeras |

| Camiones Comerciales de Tonelaje Medio |

| BEV |

| FCEV |

| HEV |

| PHEV |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Corea del Sur |

| Tailandia |

| Resto de APAC |

| Tipo de Carrocería | Autobuses |

| Camiones Comerciales Pesados | |

| Camionetas Comerciales Ligeras | |

| Furgonetas Comerciales Ligeras | |

| Camiones Comerciales de Tonelaje Medio | |

| Categoría de Combustible | BEV |

| FCEV | |

| HEV | |

| PHEV | |

| País | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Corea del Sur | |

| Tailandia | |

| Resto de APAC |

Definición de mercado

- Tipo de Vehículo - La categoría abarca vehículos comerciales ligeros, de tonelaje medio y pesados.

- Tipo de Carrocería - Esto incluye Camionetas Comerciales Ligeras, Furgonetas Comerciales Ligeras, Camiones Comerciales de Tonelaje Medio, Camiones Comerciales Pesados y Autobuses de Tonelaje Medio y Pesado.

- Categoría de Combustible - La categoría cubre exclusivamente los sistemas de propulsión eléctrica, incluidos varios tipos como HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Pila de Combustible).

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (EV) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para su propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna y, por lo tanto, no generan contaminación. Tienen un bajo costo de operación y un ruido de motor reducido en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto vehículos totalmente eléctricos como híbridos enchufables. |

| EV Híbrido Enchufable | Un vehículo que puede ser propulsado por un motor de combustión interna o por un motor eléctrico. A diferencia de los EV híbridos normales, pueden cargarse externamente. |

| Motor de Combustión Interna | Un motor en el que la combustión de los combustibles se produce en un espacio confinado denominado cámara de combustión. Generalmente funciona con gasolina o diésel. |

| EV Híbrido | Un vehículo propulsado por un motor de combustión interna en combinación con uno o más motores eléctricos que utilizan la energía almacenada en las baterías. Estas se recargan continuamente con la energía del motor de combustión interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para el transporte de personas o mercancías. La categoría incluye los vehículos comerciales ligeros y los vehículos de tonelaje medio y pesado. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos con motor eléctrico o de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Tonelaje Medio y Pesado | Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye los vehículos que utilizan el diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye los vehículos que utilizan gasolina como combustible principal. Un automóvil de gasolina utiliza típicamente un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con el aire, y la mezcla de aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye los vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye los vehículos que utilizan GNC como combustible principal. Son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de encendido por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son propulsados por una batería y también por un motor de combustión interna. La batería puede cargarse mediante frenado regenerativo usando el motor de combustión interna o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles vienen con tracción en las cuatro ruedas y generalmente tienen una gran distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban con los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes de los consumidores, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.