Tamaño y Cuota del Mercado de Riñón Artificial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Riñón Artificial por Mordor Intelligence

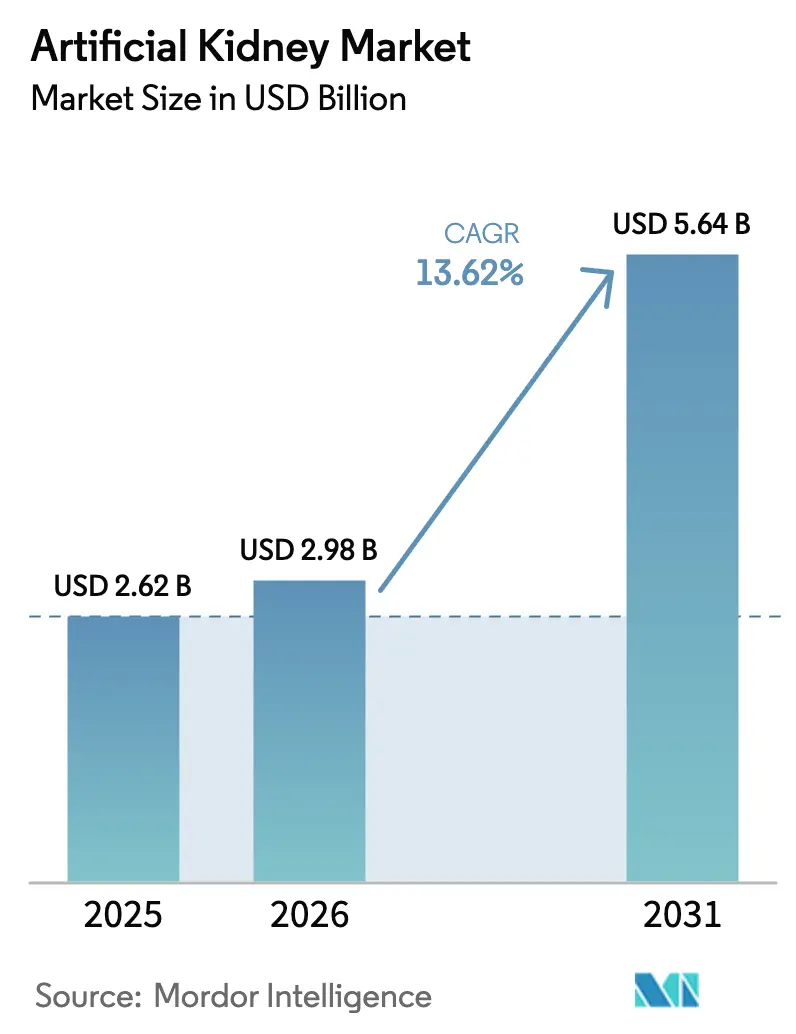

El tamaño del mercado de riñón artificial fue valorado en 2,62 mil millones de USD en 2025 y se estima que crecerá desde 2,98 mil millones de USD en 2026 hasta alcanzar 5,64 mil millones de USD en 2031, a una CAGR del 13,62% durante el período de previsión (2026-2031). Los sistemas de hemodiálisis portátiles, los implantes bioartificiales y el apoyo de políticas para las terapias domiciliarias orientan esta expansión. La aprobación de la FDA para los ensayos de xenotrasplante en febrero de 2025 señala el respaldo oficial para soluciones alternativas de riñón, mientras que el mayor reembolso de Medicare para la diálisis domiciliaria impulsa la adopción en todo Estados Unidos. La rápida adopción de dispositivos portátiles y wearables en Asia-Pacífico complementa el liderazgo consolidado de América del Norte, y los continuos flujos de capital de riesgo en tecnologías bioartificiales sostienen un vibrante pipeline de innovación. Las desinversiones estratégicas de los grandes actores consolidados agudiza el enfoque competitivo en nichos de alto crecimiento dentro del mercado de riñón artificial.

Conclusiones Clave del Informe

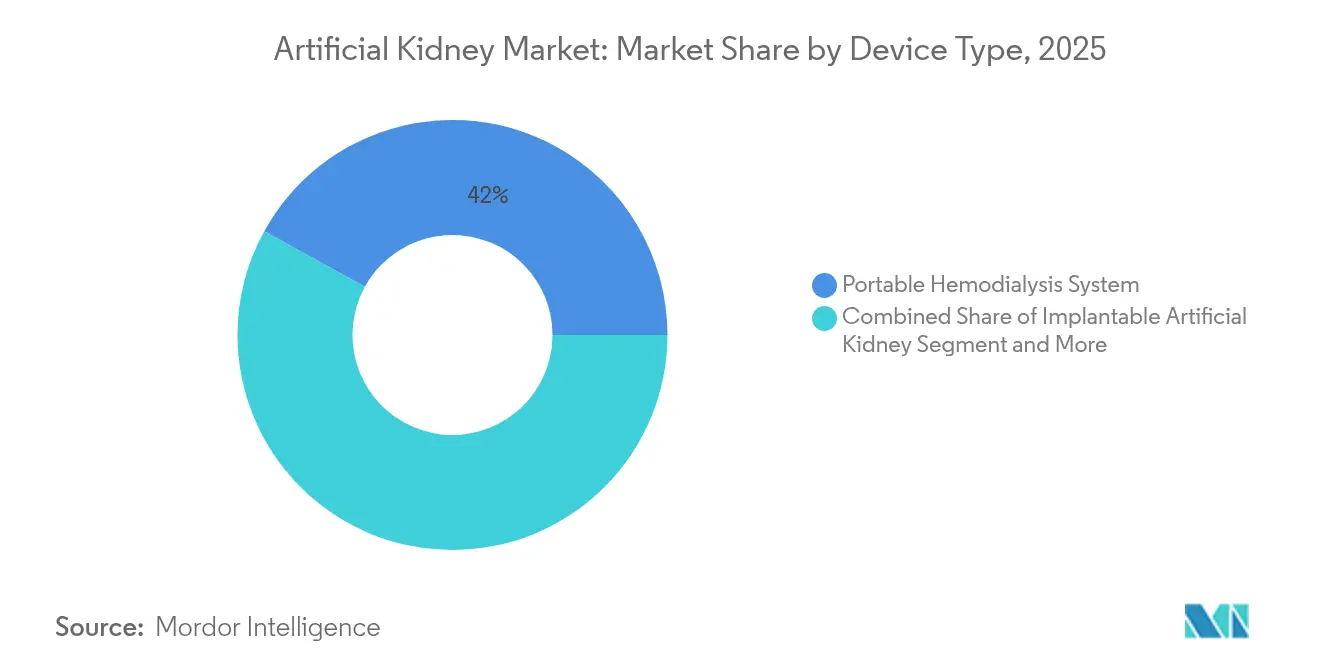

- Por tipo de dispositivo, los sistemas de hemodiálisis portátiles lideraron con el 41,98% de la cuota del mercado de riñón artificial en 2025, mientras que los riñones bioartificiales están en camino de expandirse a una CAGR del 21,58% hasta 2031.

- Por tecnología, los dispositivos basados en hemodiálisis mantuvieron el 55,05% de la cuota de ingresos en 2025; se proyecta que la tecnología de regeneración por sorbentes avance a una CAGR del 16,98% hasta 2031.

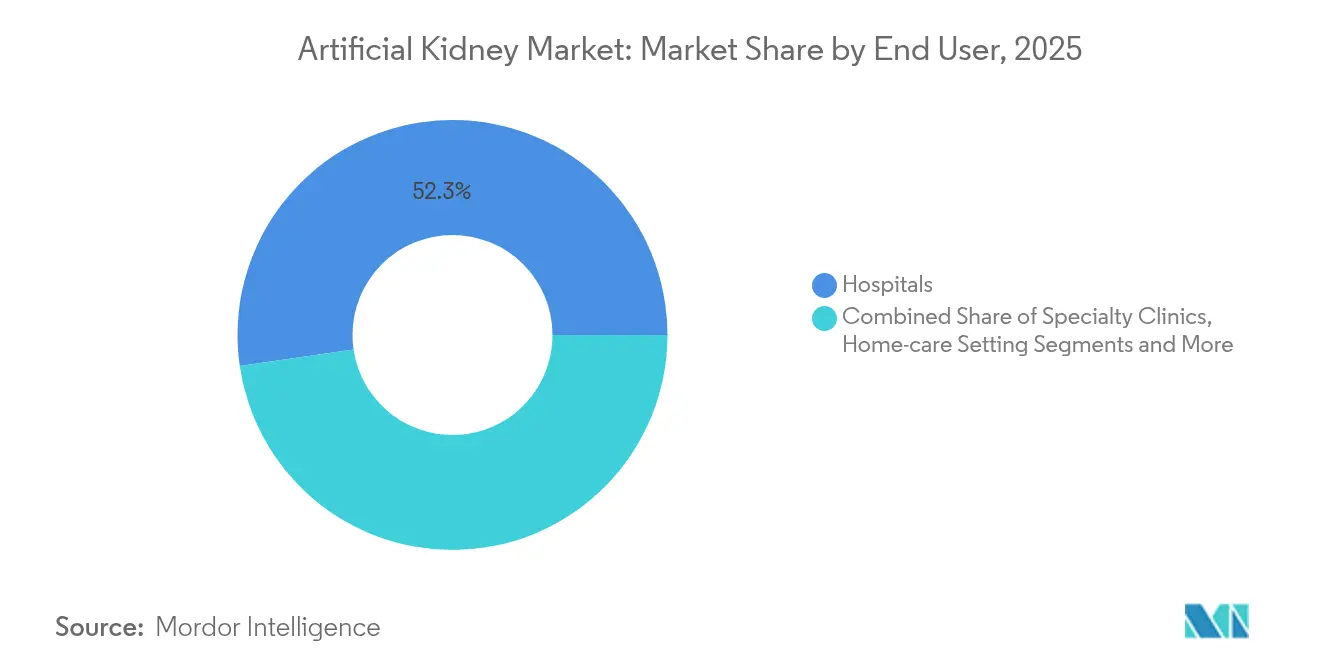

- Por usuario final, los hospitales representaron el 52,31% de la cuota del tamaño del mercado de riñón artificial en 2025, mientras que los entornos de atención domiciliaria crecen a una CAGR del 19,65% entre 2026 y 2031.

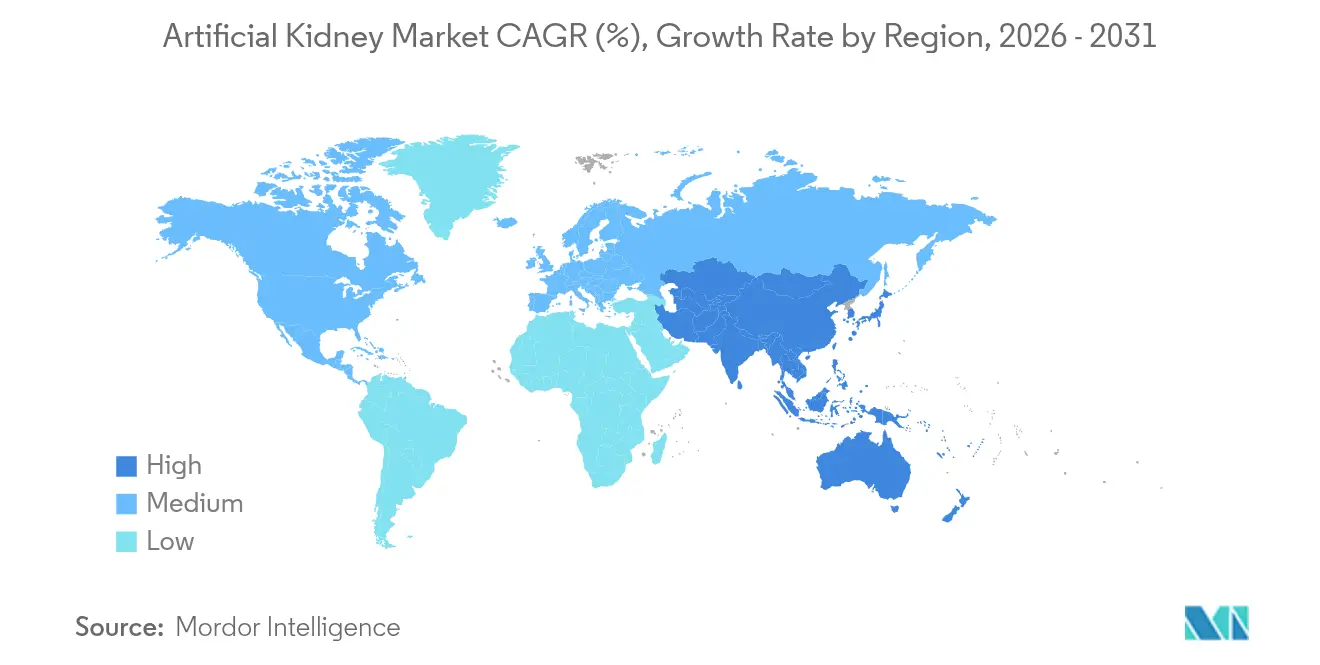

- Por geografía, América del Norte dominó con el 39,55% de cuota en 2025, pero se prevé que Asia-Pacífico crezca a una CAGR del 18,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Riñón Artificial*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de ERC y ERCT | +3.2% | Global, más intensa en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Escasez de riñones de donantes | +2.8% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia la diálisis domiciliaria y ambulatoria | +2.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Dosificación de diálisis personalizada habilitada por IA | +1.6% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en dispositivos portátiles nano-electrocinéticos | +1.4% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Programas renales gubernamentales de pago por resultados | +1.2% | América del Norte, mercados europeos selectos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de ERC y ERCT

Los casos mundiales de enfermedad renal crónica alcanzaron 673 millones en 2024, con una mortalidad global que ascendió a 18,29 por cada 100.000 habitantes[1]Kathleen Otley, "Carga Global, Regional y Nacional de la Enfermedad Renal Crónica," BMC Public Health, biomedcentral.com. Las muertes por ERC asociada a la diabetes dominan estas cifras, impulsando una demanda sostenida de soluciones del mercado de riñón artificial centradas en pacientes de edad avanzada. Medicare gastó 29 mil millones de USD en hemodiálisis en 2024, lo que subraya la presión sobre los costes en los sistemas de salud. Asia-Pacífico soporta la carga más pesada, con 450 millones de personas afectadas y costes anuales de terapia de 23.358 USD por paciente. Estas tendencias epidemiológicas amplifican el motor de crecimiento a largo plazo del mercado de riñón artificial y aceleran la adopción de alternativas portátiles e implantables.

Escasez de Riñones de Donantes

Solo se realizaron 21.000 trasplantes de riñón de donante fallecido en Estados Unidos durante 2024, dejando a más de 92.000 pacientes en listas de espera. El tiempo de espera medio para el trasplante supera los cinco años, lo que eleva el interés en alternativas bioartificiales y de xenotrasplante. La aprobación de la FDA para ensayos con riñones de cerdo genéticamente modificados en febrero de 2025 señala un impulso regulatorio que refuerza el mercado de riñón artificial. Las brechas globales en la cobertura terapéutica, donde solo el 74% de los países puede tratar a más de la mitad de los pacientes elegibles, amplían aún más la oportunidad para soluciones de riñón artificial escalables.

Transición hacia la Diálisis Domiciliaria y Ambulatoria

La norma de pagos de Medicare para 2025 elevó la tarifa base a 273,82 USD por sesión domiciliaria, ampliando la cobertura a los casos de lesión renal aguda. Este impulso financiero eleva la trayectoria del mercado de riñón artificial al reducir la dependencia de los centros especializados. El TabloCart de Outset Medical con prefiltración y los sistemas domiciliarios de nueva generación de Fresenius Medical Care permiten a los pacientes tratarse de forma segura fuera de las clínicas. Los programas europeos que promueven los incentivos a los proveedores y la educación del paciente refuerzan una adopción similar.

Dosificación de Diálisis Personalizada Habilitada por IA

Investigadores japoneses desarrollaron herramientas de aprendizaje automático que predicen la progresión de la ERC y el inicio de la diálisis, basándose en bases de datos clínicas nacionales[2]Yuko Tanaka, "Desarrollo de Sistemas de Inteligencia Artificial para la Enfermedad Renal Crónica," JMA J., jmaj.jp. El monitoreo de fluorescencia transdérmica de MediBeacon, aprobado en China, proporciona una evaluación continua de la TFG sin extracciones de sangre. Los estudios clínicos muestran fuertes correlaciones entre los biomarcadores monitoreados por IA y la depuración de antibióticos, lo que permite una dosificación precisa de fármacos durante la terapia de reemplazo renal continuo. Estos avances acortan las estancias hospitalarias y mejoran la seguridad del paciente, fortaleciendo las perspectivas del mercado de riñón artificial.

Análisis del Impacto de las Restricciones del Mercado de Riñón Artificial*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de productos y procedimientos | -2.4% | Global, más agudo en mercados en desarrollo | Mediano plazo (2-4 años) |

| Riesgos de biocompatibilidad y coagulación de los dispositivos | -1.8% | Global, foco regulatorio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Incertidumbre de reembolso para dispositivos innovadores | -1.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Habilidades quirúrgicas limitadas para implantables | -1.2% | Global, particularmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Productos y Procedimientos

Las aseguradoras privadas pagaron 10.149 USD al mes por diálisis ambulatoria en 2024, frente a los 3.364 USD de Medicare, lo que revela importantes brechas de asequibilidad. La escasez de personal y el aumento de los costes de materiales amenazan la viabilidad de las clínicas rurales. China podría perder 558 mil millones de USD en la próxima década en gastos de atención renal. La elevada inversión en I+D en materiales biocompatibles y los prolongados ensayos clínicos encarecen los precios de venta, limitando la adopción temprana de dispositivos premium en el mercado de riñón artificial.

Biocompatibilidad de Dispositivos y Riesgos de Coagulación

Una guía preliminar de la FDA en octubre de 2024 elevó las expectativas de análisis químico para los materiales de membrana. Los dializadores de polisulfona pueden desencadenar trombocitopenia, y la activación del complemento sigue siendo un desafío a pesar de las nuevas membranas sintéticas. Estas complejidades ralentizan las aprobaciones regulatorias y aumentan los costes de seguimiento, moderando el impulso dentro del mercado de riñón artificial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Riñón Artificial

Por Tipo de Dispositivo:

Rápida Innovación en Sistemas BioartificialesLos riñones bioartificiales registran una CAGR del 21,58% hasta 2031, la expansión más rápida dentro del mercado de riñón artificial. El implante respaldado por KidneyX de la Universidad de California en San Francisco integra filtros de nanosilicio con células vivas de túbulos renales, prometiendo autonomía completa de fuentes de energía externas. Las unidades de hemodiálisis portátiles, como el SC+ de Quanta, mantienen el liderazgo en ingresos del 41,98% en 2025 tras obtener la aprobación de la FDA.

Los diseños implantables en investigación en UCLA Health emplean ultrafiltración de nanocelulosa y electrodesionización para eliminar el dializado. El tamaño del mercado de riñón artificial para implantables se proyecta que se expanda rápidamente una vez que los ensayos fundamentales demuestren seguridad y durabilidad. Los conceptos wearables, incluido el sistema de 5 kg con cinturón avanzado a través de las vías aceleradas de la FDA, tienen como objetivo restaurar la movilidad del paciente durante la terapia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología:

La Regeneración por Sorbentes Mejora la EficienciaLos dispositivos de regeneración por sorbentes crecen a una CAGR del 16,98%, superando a otras modalidades debido a su capacidad para reciclar el dializado con un mínimo de agua. Las máquinas basadas en hemodiálisis representaron el 55,05% del tamaño del mercado de riñón artificial en 2025, impulsadas por el lanzamiento del 5008X de Fresenius Medical Care, que logró una reducción de la mortalidad del 23% frente a las terapias estándar de alto flujo.

Las innovaciones nano-electrocinéticas de ICP de la Universidad Nacional de Seúl muestran la purificación de la diálisis peritoneal sin filtros, señalando el potencial de miniaturización futura. El conjunto de sensores NEPHRON+ complementa estos avances al introducir análisis de fluidos en tiempo real. En conjunto, estos avances refuerzan el mercado de riñón artificial como un centro de progreso en ingeniería multidisciplinaria.

Por Usuario Final:

Los Entornos de Atención Domiciliaria Transforman los Modelos de TratamientoLos entornos de atención domiciliaria registran una CAGR del 19,65% hasta 2031, convirtiéndose en el entorno de mayor crecimiento en el mercado de riñón artificial. Los impulsores de políticas, como el reembolso del monitoreo remoto y los códigos de capacitación virtual en el Arancel de Honorarios para Médicos 2025, facilitan la transición de la clínica al hogar. Los hospitales, no obstante, retienen el 52,31% de cuota en 2025, funcionando como centros de atención aguda y formación.

Las clínicas especializadas despliegan la plataforma Rika de Terumo, ahora instalada en 98 centros de Estados Unidos, con una gestión que apunta a 100 centros para mediados de 2025. Los hospitales militares participan en ensayos fundamentales para dispositivos citoferéticos, ampliando la diversidad de usuarios. Los mandatos educativos en la Ley de Mejora del Acceso a la Diálisis Domiciliaria garantizan que los pacientes comprendan las opciones de modalidad, acelerando la difusión en todo el mercado de riñón artificial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Mercado de Riñón Artificial en América del Norte

América del Norte concentra el 39,55% de la participación del mercado de riñón artificial en 2025, respaldada por sólidos marcos de reembolso y múltiples designaciones de avance de la FDA para sistemas portátiles. El Sistema de Pago Prospectivo para la ESRD estableció una tarifa de 273,82 USD por tratamiento que sostiene la economía de los proveedores. A pesar de esta fortaleza, las escaseces en la cadena de suministro de líneas de sangre para hemodiálisis en 2025 expusieron la fragilidad de la infraestructura. El escrutinio de la FTC sobre las cláusulas de no competencia podría impulsar la movilidad del talento y la innovación en dispositivos.

Mercado de Riñón Artificial en Asia-Pacífico

Asia-Pacífico lidera el crecimiento con una CAGR del 18,05% hasta 2031, impulsada por el envejecimiento de la población y la creciente prevalencia de la diabetes. Las aprobaciones chinas para la denervación renal y el monitoreo transdérmico de la TFG aceleran la disponibilidad de dispositivos. La base de datos de ERC habilitada con inteligencia artificial de Japón mejora la detección temprana, apoyando el inicio más precoz de la terapia. El compromiso de 1.000 millones de USD de Vantive con la diálisis digital subraya la confianza del sector privado en la región.

Mercado de Riñón Artificial en Europa

Europa experimenta una expansión sostenida bajo los mandatos de atención médica basada en valor. Los ensayos multinacionales del sistema Carry Life UF demuestran la colaboración transfronteriza en tecnologías avanzadas de diálisis peritoneal. Los foros de políticas orientados a reducir la inequidad en la diálisis domiciliaria impulsan reformas en el reembolso; sin embargo, la variabilidad en los incentivos para los proveedores ralentiza la adopción uniforme. Las vías armonizadas de la EMA simplifican la administración de ensayos clínicos, beneficiando a los exportadores que buscan escalar dentro del mercado de riñón artificial.

Panorama Competitivo

La concentración del mercado es moderada, ya que los grandes actores consolidados reestructuran sus carteras mientras los nuevos participantes especializados atraen capital. La desinversión de 3,8 mil millones de USD de Baxter de su negocio de atención renal Vantive al Grupo Carlyle creó una entidad focalizada con 23.000 empleados y financiación de I+D dedicada. Medtronic y DaVita formaron Mozarc Medical para fusionar la experiencia en ingeniería y clínica para las terapias domiciliarias.

Las asociaciones académicas desafían a los actores consolidados. El implante bioartificial de la UCSF, desarrollado bajo la iniciativa KidneyX, ejemplifica la colaboración universidad-industria que podría superar a las máquinas convencionales. AWAK Technologies, respaldada por capital de riesgo, cerró una ronda de la Serie B de 20 millones de USD para financiar los ensayos fundamentales de un dispositivo de diálisis peritoneal de 2 kg.

Las presiones regulatorias dan forma a la estrategia. El mayor escrutinio de la FDA sobre la biocompatibilidad eleva los costes de I+D, favoreciendo a las empresas con sólida infraestructura de sistemas de gestión de calidad. El examen de la Comisión Federal de Comercio sobre las cláusulas de no competencia podría erosionar las barreras de retención de talento en las mayores cadenas de diálisis, permitiendo a las empresas emergentes reclutar ingenieros y clínicos experimentados. En conjunto, estas fuerzas sostienen un dinámico mercado de riñón artificial donde el liderazgo en costes, la evidencia clínica y la comodidad del usuario dictan la ventaja competitiva.

Líderes de la Industria del Riñón Artificial

B. Braun Melsungen AG

Asahi Kasei Medical Co. Ltd.,

Nikkiso Co., Ltd

Fresenius Medical Care AG & Co. KGaA

Nipro Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Riñón Artificial Cubiertas en este Informe

- Fresenius

- Baxter

- Medtronic

- B. Braun

- DaVita

- Nipro

- Nikkiso Co. Ltd.

- Asahi Kasei

- AWAK Technologies

- Outset Medical

- Quanta Dialysis Technologies

- Xcorporeal Inc.

- Nanodialysis BV

- SB-KAWASUMI Laboratories Inc.

- Medica S.p.A.

- Toray Medical Co. Ltd.

- Cantel Medical

- Biolife Medical

- Blood Purification Technologies Inc.

- Diality Inc.

Leer el Análisis de las Empresas del Mercado de Riñón Artificial

Desarrollos Recientes de la Industria en el Mercado de Riñón Artificial

- Abril de 2025: Investigadores de la Universidad Nacional de Seúl demostraron un prototipo de diálisis peritoneal nano-electrocinética que eliminó el 30% de los residuos metabólicos en estudios con animales.

- Agosto de 2024: Diality recibió la autorización 510(k) de la FDA para su plataforma de hemodiálisis, avanzando en las opciones de tratamiento portátil.

- Febrero de 2024: Fresenius Medical Care obtuvo la autorización de la FDA para el Sistema de Hemodiálisis 5008X, introduciendo la terapia de hemodiafiltración de alto volumen en Estados Unidos.

Mercado de Riñón Artificial Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado del riñón artificial como todos los dispositivos avanzados de sustitución renal, ya sean portátiles, implantables o que se llevan puestos, que filtran la sangre de los pacientes fuera de un centro de diálisis convencional y se venden como equipos médicos acabados en todo el mundo. Mordor Intelligence contabiliza los hemodializadores de membrana de silicio, las unidades de regeneración por sorbente y los riñones bioartificiales que integran células vivas con microfiltros.

Exclusión del ámbito de aplicación: Quedan fuera de este ámbito las consolas tradicionales de diálisis en el centro, los consumibles de diálisis y los productos farmacéuticos para trasplantes.

Segmentos Cubiertos en Este Informe

- Por Tipo de Dispositivo

- Riñón Artificial Wearable

- Riñón Artificial Implantable

- Sistema de Hemodiálisis Portátil

- Riñón Bioartificial (con Siembra Celular)

- Por Tecnología

- Dispositivos Basados en Hemodiálisis

- Dispositivos Basados en Diálisis Peritoneal

- Tecnología de Regeneración Basada en Sorbentes

- Dispositivos de ICP Nano-Electrocinéticos

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Centros Quirúrgicos Ambulatorios

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Entrevistas con nefrólogos, ingenieros biomédicos, responsables de adquisiciones y defensores de los pacientes de Norteamérica, Europa y Asia-Pacífico confirman las tasas de adopción, los precios medios de venta realistas y los hitos normativos, colmando las lagunas dejadas por pruebas secundarias.

Investigación documental

Fuentes públicas de primer nivel como la Organización Mundial de la Salud, el Sistema de Datos Renales de Estados Unidos, la Asociación Renal Europea y los archivos demográficos de la ONU proporcionan datos de prevalencia, volúmenes de procedimientos y datos de referencia sobre la población. Los expedientes reglamentarios, los portales de patentes y los datos aduaneros arrojan luz sobre la madurez de la tecnología y los flujos comerciales.

A continuación, los analistas revisan los expedientes 10-K, las presentaciones a inversores, las revistas clínicas como Kidney International y las noticias archivadas a través de D&B Hoovers y Dow Jones Factiva para trazar un mapa de ingresos, corredores de precios y plazos de lanzamiento. Numerosas referencias adicionales, además de las citadas, sirven para recopilar y aclarar datos.

Dimensionamiento y previsión del mercado

El núcleo de la demanda lo constituye una reconstrucción descendente del conjunto de enfermos renales terminales y de la penetración de la diálisis, ajustada en función de la elegibilidad de los dispositivos y de los ciclos de sustitución. Los resultados se comprueban mediante una triangulación ascendente selectiva de los envíos muestreados y los ASP cotizados. Las variables clave incluyen la prevalencia de la ERC, la expansión del reembolso, la aceptación de la hemodiálisis domiciliaria, el proceso de aprobación y los ingresos regionales. La regresión multivariante proyecta estos factores hasta 2030, mientras que el análisis de escenarios pone a prueba el calendario de aprobación de avances. Las elasticidades de los dispositivos renales comparables llenan los vacíos de datos en los que escasean los detalles ascendentes.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de varianza con respecto a las declaraciones de ventas, las inscripciones en ensayos clínicos y las estadísticas de importación; las anomalías provocan una nueva verificación. La publicación va precedida de una revisión por pares en tres fases. Los informes se actualizan anualmente, con actualizaciones provisionales cuando se producen aprobaciones importantes, retiradas de seguridad o fluctuaciones monetarias que afectan materialmente a la base de referencia.

Cómo se Compara el Tamaño del Mercado de Riñón Artificial de Mordor Intelligence con Otras Estimaciones Publicadas

Las estimaciones publicadas suelen divergir porque los editores varían la inclusión de dispositivos, las hipótesis de precios y la cadencia de actualización. Los responsables de la toma de decisiones se enfrentan a cifras que oscilan ampliamente, lo que paraliza la estrategia.

Las lagunas suelen surgir cuando los estudios agrupan los consumibles de diálisis, mezclan implantes prototipo con dispositivos comercializados, congelan los ASP o fijan los tipos de cambio para el horizonte de previsión. Mordor aísla únicamente el hardware comercial, actualiza FX trimestralmente y combina la probabilidad regulatoria con las curvas de adopción por parte de los clínicos, lo que produce valores equilibrados y listos para la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2 620 millones de USD (2025) | Inteligencia de Mordor | |

| 10.220 millones de dólares (2024) | Consultoría global A | Paquetes de máquinas de diálisis, consumibles y aumento del ASP vinculado a la inflación |

| 41.000 millones de dólares (2024) | Revista industrial B | Se centra sólo en prototipos implantables, omite los sistemas portátiles existentes |

La comparación muestra que la amplitud del alcance y el rigor de los supuestos generan grandes deltas. Al anclar las estimaciones a variables transparentes y comprobaciones repetibles, Mordor Intelligence ofrece la línea de base fiable que necesitan las partes interesadas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de riñón artificial?

El mercado se sitúa en 2,98 mil millones de USD en 2026 y se proyecta que alcance 5,64 mil millones de USD en 2031, reflejando una CAGR del 13,62%.

¿Qué segmento de dispositivos crece más rápido?

Los riñones bioartificiales registran el mayor crecimiento, avanzando a una CAGR del 21,58% hasta 2031.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La alta prevalencia de ERC, las rápidas aprobaciones de dispositivos y la significativa inversión privada impulsan una CAGR del 18,05% para la región.

¿Cómo afectan las reformas de reembolso a la adopción?

Los pagos más elevados de Medicare para la diálisis domiciliaria y los códigos ampliados de telesalud reducen las barreras financieras, acelerando la adopción en la atención domiciliaria.

¿Cuáles son los principales desafíos que enfrentan los desarrolladores de riñón artificial?

Los altos costes de los productos, los obstáculos de biocompatibilidad, la incertidumbre en el reembolso de dispositivos innovadores y la experiencia quirúrgica limitada para los implantables moderan el crecimiento a corto plazo.

Última actualización de la página el: